Global 3d Semiconductor Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

14.39 Million

USD

46.21 Million

2025

2033

USD

14.39 Million

USD

46.21 Million

2025

2033

| 2026 –2033 | |

| USD 14.39 Million | |

| USD 46.21 Million | |

| % | |

|

Segmentação do mercado global de embalagens de semicondutores 3D, por tecnologia (3D Through Silicon Via, 3D Package on Package, 3D Fan Out Based, 3D Wire Bonded), material (substrato orgânico, fio de ligação, leadframe, resina de encapsulamento, embalagem cerâmica, material de fixação do chip), setor vertical (eletrônica, industrial, automotivo e transporte, saúde, TI e telecomunicações, aeroespacial e defesa) - Tendências e previsões do setor até 2033

Tamanho do mercado global de embalagens de semicondutores 3D

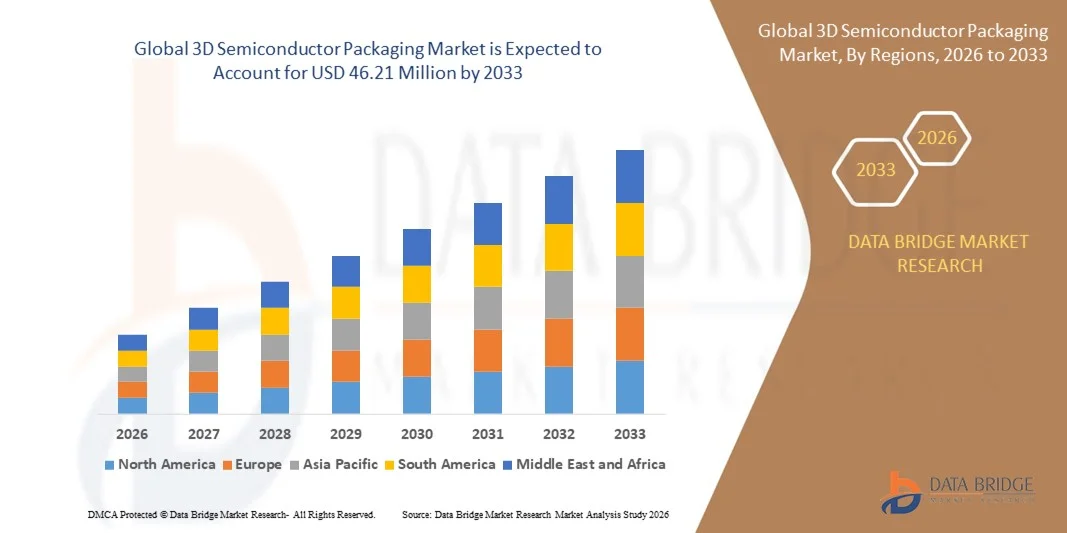

- O mercado global de embalagens de semicondutores 3D foi avaliado em US$ 14,39 milhões em 2025 e deverá atingir US$ 46,21 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 15,70% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por dispositivos eletrônicos miniaturizados, computação de alto desempenho e soluções de memória avançadas, que exigem tecnologias de embalagem inovadoras para aumentar a eficiência e a funcionalidade.

- Além disso, a crescente adoção de IA, IoT e computação de alto desempenho em diversos setores está impulsionando a necessidade de encapsulamentos de semicondutores confiáveis, de alta densidade e baixo consumo de energia. Esses fatores, em conjunto, estão impulsionando a expansão do mercado de encapsulamento de semicondutores 3D, contribuindo significativamente para seu crescimento robusto.

Análise do Mercado Global de Embalagens de Semicondutores 3D

- A tecnologia de encapsulamento de semicondutores em 3D, que permite o empilhamento vertical de chips e soluções avançadas de interconexão, está se tornando essencial na eletrônica moderna devido à sua capacidade de aprimorar o desempenho, reduzir o tamanho e melhorar a eficiência energética em computadores, memórias e dispositivos móveis.

- A crescente adoção de computação de alto desempenho, IA, IoT e tecnologias de memória avançadas está impulsionando a demanda por embalagens de semicondutores 3D, já que essas aplicações exigem maior largura de banda, menor latência e soluções de integração mais compactas.

- A região Ásia-Pacífico dominou o mercado global de embalagens de semicondutores 3D, com a maior participação na receita, de 32,2% em 2025, impulsionada por um forte ecossistema da indústria de semicondutores, pela adoção precoce de tecnologias avançadas de embalagem e por investimentos substanciais de fabricantes líderes de chips focados em computação de alto desempenho e aplicações de IA.

- Prevê-se que a América do Norte seja a região de crescimento mais rápido no mercado global de embalagens de semicondutores 3D durante o período de previsão, impulsionada pela rápida urbanização, expansão da fabricação de eletrônicos, aumento da adoção de smartphones e eletrônicos de consumo e crescentes investimentos em P&D em soluções avançadas de embalagem.

- O segmento 3D TSV dominou o mercado com a maior participação na receita, de 45,6% em 2025, impulsionado por sua capacidade de fornecer interconexões de alta densidade, desempenho térmico superior e integridade de sinal aprimorada para computação de alto desempenho, IA e aplicações de memória.

Escopo do relatório e segmentação do mercado global de embalagens de semicondutores 3D

|

Atributos |

Principais informações de mercado sobre embalagens de semicondutores 3D |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado global de embalagens de semicondutores 3D

Desempenho aprimorado por meio da integração 3D e design otimizado por IA.

- Uma tendência significativa e crescente no mercado global de embalagens de semicondutores 3D é a integração cada vez maior das tecnologias de embalagens 3D com projetos de chips otimizados por IA e arquiteturas de computação de alto desempenho. Essa combinação está aprimorando significativamente o desempenho dos dispositivos, a eficiência energética e o gerenciamento térmico.

- Por exemplo, as soluções de encapsulamento 3D CoWoS (Chip-on-Wafer-on-Substrate) e InFO (Integrated Fan-Out) da TSMC permitem interconexões de alta densidade e integridade de sinal aprimorada, possibilitando que aceleradores de IA e GPUs alcancem desempenho computacional superior em formatos compactos. Da mesma forma, a tecnologia de empilhamento 3D Foveros da Intel permite a integração vertical de camadas de lógica e memória, proporcionando maior eficiência de processamento e menor latência.

- Ferramentas de design baseadas em IA estão possibilitando layouts de encapsulamento 3D mais inteligentes, otimizando o desempenho térmico, o roteamento de sinais e a distribuição de energia. Por exemplo, softwares avançados de modelagem da Cadence e da Synopsys ajudam os fabricantes de semicondutores a prever a dissipação de calor e aprimorar a eficiência das interconexões em chips empilhados em 3D, permitindo maior desempenho para aplicações como data centers, computação de IA e dispositivos de borda.

- A integração perfeita da embalagem 3D com projetos de chips otimizados por IA facilita a criação de dispositivos mais compactos, energeticamente eficientes e com alta largura de banda. Por meio dessa abordagem, as empresas de semicondutores podem oferecer recursos de computação aprimorados, mantendo dimensões menores, o que beneficia aplicações em dispositivos móveis, sistemas HPC e plataformas de IoT.

- Essa tendência em direção a soluções de encapsulamento mais inteligentes, eficientes e compactas está remodelando fundamentalmente as expectativas de desempenho e escalabilidade dos chips. Consequentemente, empresas como Intel, Samsung e ASE estão desenvolvendo encapsulamentos semicondutores 3D avançados que combinam interconexões de alta densidade com otimização orientada por IA para atender às crescentes demandas da eletrônica moderna.

- A demanda por soluções de encapsulamento de semicondutores 3D que suportem designs otimizados para IA está crescendo rapidamente nos setores de eletrônicos de consumo e computação empresarial, à medida que os fabricantes priorizam cada vez mais o desempenho, a eficiência energética e a miniaturização.

Dinâmica do Mercado Global de Embalagens de Semicondutores 3D

Motorista

Crescente necessidade impulsionada pela demanda por eletrônicos miniaturizados e de alto desempenho.

- A crescente demanda por computação de alto desempenho, aplicações de IA e dispositivos eletrônicos compactos é um fator significativo para a maior adoção de soluções de encapsulamento de semicondutores 3D.

- Por exemplo, em 2025, a TSMC expandiu sua produção de embalagens 3D CoWoS e InFO para atender às crescentes demandas por aceleradores de IA avançados e módulos de memória de alta largura de banda. Espera-se que essas iniciativas estratégicas de empresas líderes impulsionem o crescimento do mercado durante todo o período de previsão.

- À medida que os fabricantes de eletrônicos buscam melhorar o desempenho dos chips, reduzindo o espaço ocupado e o consumo de energia, a embalagem de semicondutores 3D oferece recursos avançados, como interconexões de alta densidade, gerenciamento térmico aprimorado e menor atraso de sinal, proporcionando uma alternativa atraente à embalagem 2D tradicional.

- Além disso, a crescente adoção de soluções de IoT, eletrônicos de consumo e data centers está tornando a embalagem 3D uma tecnologia essencial para o design moderno de semicondutores, permitindo a integração perfeita de camadas de memória, lógica e energia em um único pacote compacto.

- A necessidade de dispositivos mais rápidos e com maior eficiência energética, aliada à tendência de miniaturização de eletrônicos de consumo e sistemas de computação de alto desempenho (HPC), está impulsionando a adoção de embalagens 3D em diversos setores. O aumento dos investimentos em pesquisa e desenvolvimento (P&D) e a disponibilidade de opções de embalagens 3D modulares e escaláveis contribuem ainda mais para o crescimento do mercado.

Restrição/Desafio

Complexidade técnica e altos custos de fabricação

- A complexidade técnica e os custos de fabricação relativamente altos da embalagem de semicondutores 3D representam desafios significativos para uma adoção mais ampla no mercado. O empilhamento avançado, as vias através do silício (TSVs) e os requisitos de alinhamento preciso aumentam a dificuldade e os custos de produção em comparação com os métodos de embalagem tradicionais.

- Por exemplo, fabricantes de semicondutores de menor porte podem ter dificuldades para implementar as tecnologias de encapsulamento 3D Foveros ou CoWoS devido à necessidade de equipamentos e conhecimentos especializados.

- Abordar esses desafios por meio da padronização de processos, automação e melhor gestão de rendimento é crucial para reduzir custos e aumentar a adoção. Empresas como Intel, Samsung e ASE estão investindo em técnicas de fabricação otimizadas e ferramentas de projeto baseadas em IA para mitigar essas barreiras.

- Além disso, embora as embalagens 3D de alta qualidade ofereçam benefícios de desempenho significativos, seu custo elevado pode ser uma barreira para mercados sensíveis a preços ou aplicações de eletrônicos de consumo com baixa margem de lucro. As soluções de embalagem básicas continuam sendo mais econômicas, mas não atendem aos requisitos de desempenho dos dispositivos de IA e HPC de última geração.

- Superar esses desafios por meio de inovações de fabricação com boa relação custo-benefício, estratégias de design voltadas para a fabricação e uma colaboração mais ampla com a indústria será vital para o crescimento sustentado do mercado de embalagens de semicondutores 3D.

Escopo do mercado global de embalagens de semicondutores 3D

O mercado de embalagens de semicondutores 3D é segmentado com base em tecnologia, material e setor vertical da indústria.

- Por meio da tecnologia

Com base na tecnologia, o mercado global de embalagens de semicondutores 3D é segmentado em 3D Through-Silicon Via (TSV), 3D Package-on-Package (PoP), 3D Fan-Out Based e 3D Wire Bonded. O segmento 3D TSV dominou o mercado com a maior participação de receita, de 45,6% em 2025, impulsionado por sua capacidade de fornecer interconexões de alta densidade, desempenho térmico superior e integridade de sinal aprimorada para computação de alto desempenho, IA e aplicações de memória. A tecnologia TSV é amplamente preferida para integração avançada de lógica e memória e oferece escalabilidade para projetos de semicondutores de próxima geração.

O segmento baseado em 3D Fan-Out deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 22,1%, entre 2026 e 2033, impulsionado pela crescente demanda por dispositivos móveis e eletrônicos de consumo compactos e de alto desempenho. Suas vantagens incluem tamanho reduzido, maior densidade de E/S e maior eficiência energética, tornando-o uma solução ideal para smartphones, dispositivos IoT e eletrônicos vestíveis, onde a otimização de espaço e o gerenciamento térmico são cruciais.

- Por material

Com base no material, o mercado global de embalagens 3D de semicondutores é segmentado em substrato orgânico, fio de ligação, leadframe, resina de encapsulamento, embalagem cerâmica e material de fixação do chip. O segmento de substrato orgânico dominou o mercado com uma participação de 41,8% da receita em 2025, devido à sua relação custo-benefício, confiabilidade mecânica e compatibilidade com processos avançados de embalagens 3D. Os substratos orgânicos são amplamente adotados em dispositivos móveis, computadores e eletrônicos de consumo por sua capacidade de suportar interconexões de alta densidade e estabilidade térmica.

O segmento de resinas de encapsulamento deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,7%, entre 2026 e 2033, impulsionado pela crescente necessidade de proteção confiável de chips empilhados, melhor condutividade térmica e isolamento elétrico aprimorado. As resinas também possibilitam embalagens robustas para condições operacionais severas e são essenciais em aplicações que exigem integridade mecânica, como eletrônica automotiva e dispositivos industriais.

- Por setor vertical

Com base no setor vertical, o mercado global de embalagens de semicondutores 3D é segmentado em eletrônica, industrial, automotivo e transporte, saúde, TI e telecomunicações e aeroespacial e defesa. O segmento de eletrônica dominou o mercado com a maior participação na receita, de 46,3% em 2025, impulsionado pela demanda por chips de computação de alto desempenho, dispositivos móveis, módulos de memória e eletrônicos de consumo que exigem soluções de embalagem compactas, eficientes e com otimização térmica. O aumento da penetração de smartphones, a adoção de IA e o crescimento de dispositivos IoT são os principais impulsionadores desse segmento.

O segmento automotivo e de transportes deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,5%, entre 2026 e 2033, impulsionado pela crescente necessidade de sistemas avançados de assistência ao condutor (ADAS), veículos elétricos e sistemas de infoentretenimento veicular. Essas aplicações exigem encapsulamentos semicondutores robustos e de alta densidade, capazes de operar de forma confiável sob condições térmicas e mecânicas extremas.

Análise Regional do Mercado Global de Embalagens de Semicondutores 3D

- A região Ásia-Pacífico dominou o mercado global de embalagens de semicondutores 3D, com a maior participação na receita, de 32,2% em 2025, impulsionada pela forte presença dos principais fabricantes de semicondutores, pela adoção precoce de tecnologias avançadas de embalagem e pela alta demanda por computação de alto desempenho e dispositivos habilitados para IA.

- Empresas da região, incluindo Intel, AMD e GlobalFoundries, estão investindo fortemente em soluções de encapsulamento 3D, como Through-Silicon Via (TSV), Package-on-Package (PoP) e Fan-Out Wafer-Level Packaging, para atender às crescentes demandas de data centers, eletrônicos de consumo e dispositivos móveis.

- Essa ampla adoção é ainda mais sustentada por investimentos substanciais em P&D, infraestrutura robusta de semicondutores e uma população com conhecimento tecnológico, estabelecendo a América do Norte como um importante polo de inovação em embalagens de semicondutores 3D. O foco na miniaturização, no gerenciamento térmico aprimorado e no maior desempenho de largura de banda continua a impulsionar o crescimento do mercado em aplicações tanto corporativas quanto de consumo.

Análise do Mercado de Embalagens de Semicondutores 3D nos EUA

O mercado de embalagens 3D de semicondutores dos EUA detinha a maior participação de receita, com 38% em 2025, na América do Norte, impulsionado pela presença de fabricantes líderes de semicondutores, pela adoção precoce de tecnologias avançadas de embalagem e pela alta demanda por computação de alto desempenho, inteligência artificial e aplicações de memória. Empresas como Intel, AMD e GlobalFoundries estão investindo fortemente em soluções Through-Silicon Via (TSV), Fan-Out Wafer-Level Packaging e Package-on-Package (PoP) para atender às exigências de data centers, dispositivos móveis e eletrônicos de consumo. A crescente ênfase na miniaturização, maior largura de banda e gerenciamento térmico aprimorado está impulsionando o crescimento do mercado. Além disso, o robusto ecossistema de P&D e a forte infraestrutura de semicondutores dos EUA apoiam a rápida adoção de soluções inovadoras de embalagens 3D em aplicações corporativas e de consumo.

Análise do Mercado Europeu de Embalagens de Semicondutores 3D

Prevê-se que o mercado europeu de embalagens 3D de semicondutores cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado por rigorosos padrões de qualidade, pela crescente demanda por dispositivos eletrônicos compactos e com baixo consumo de energia e pela adoção cada vez maior de aplicações habilitadas para IoT e IA. Alemanha, França e Holanda são os principais contribuintes para esse crescimento, devido à sua forte capacidade de fabricação de eletrônicos e semicondutores. Os fabricantes europeus estão integrando soluções de embalagens 3D para otimizar o desempenho dos dispositivos e reduzir o consumo de energia. O foco da região em soluções de semicondutores sustentáveis e confiáveis está fomentando o crescimento nos setores industrial, automotivo e de eletrônicos de consumo.

Análise do Mercado de Embalagens de Semicondutores 3D no Reino Unido

O mercado de embalagens 3D de semicondutores no Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pela crescente demanda por computação de alto desempenho, data centers e aplicações de inteligência artificial. Os crescentes investimentos em pesquisa e desenvolvimento eletrônico, juntamente com a adoção de tecnologias avançadas de embalagem, como TSV e PoP, estão impulsionando a expansão do mercado. Além disso, o forte ecossistema tecnológico do Reino Unido, a ênfase na inovação em semicondutores e o apoio governamental à fabricação de eletrônicos estão incentivando a implementação de soluções de embalagem 3D em aplicações comerciais e industriais.

Análise do mercado de embalagens de semicondutores 3D na Alemanha

Prevê-se que o mercado alemão de embalagens 3D de semicondutores cresça a uma taxa composta de crescimento anual (CAGR) considerável, impulsionado pela crescente demanda por eletrônicos automotivos, automação industrial e dispositivos de Internet das Coisas (IoT). A infraestrutura de semicondutores bem estabelecida da Alemanha e o foco em engenharia de precisão promovem a adoção de tecnologias de embalagens 3D de alta confiabilidade. Os principais fatores de crescimento incluem padrões de qualidade rigorosos, preferência por sistemas eletrônicos compactos e com baixo consumo de energia e a integração de embalagens 3D em aplicações automotivas e industriais avançadas. A região continua a priorizar a inovação em gerenciamento térmico, miniaturização e soluções de interconexão de alta densidade.

Análise do Mercado de Embalagens de Semicondutores 3D na Região Ásia-Pacífico

O mercado de embalagens 3D de semicondutores na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 23%, durante o período de 2026 a 2033, impulsionado pela rápida urbanização, aumento da renda disponível e forte produção de eletrônicos e semicondutores em países como China, Japão, Coreia do Sul e Taiwan. A região é um importante polo de produção de memórias, dispositivos móveis e eletrônicos de consumo, e as soluções de embalagens 3D são cada vez mais adotadas para dispositivos compactos e de alto desempenho. Iniciativas governamentais de apoio à pesquisa e desenvolvimento (P&D) de semicondutores e à produção local, juntamente com a presença de grandes empresas como TSMC, Samsung e ASE, estão acelerando o crescimento do mercado.

Análise do Mercado Japonês de Embalagens 3D de Semicondutores

O mercado japonês de embalagens 3D de semicondutores está ganhando impulso devido ao foco do país em eletrônica avançada, robótica e tecnologias de IA. A rápida adoção de computação de alto desempenho e dispositivos IoT impulsiona a demanda por soluções de embalagens 3D miniaturizadas e termicamente eficientes. Os fabricantes japoneses priorizam qualidade, confiabilidade e eficiência energética, fomentando a integração das tecnologias TSV, Fan-Out e PoP em aplicações de eletrônicos de consumo, automotivas e industriais. O mercado é ainda mais sustentado por uma forte infraestrutura de P&D e iniciativas governamentais que promovem a inovação em semicondutores.

Análise do Mercado de Embalagens de Semicondutores 3D na China

O mercado chinês de embalagens de semicondutores 3D representou a maior fatia de receita na região Ásia-Pacífico em 2025, impulsionado pela rápida urbanização, pelo crescimento da indústria eletrônica e pela crescente demanda interna por smartphones, chips de IA e dispositivos de memória. O foco da China no desenvolvimento de um ecossistema de semicondutores autossuficiente, juntamente com incentivos governamentais para embalagens avançadas e o aumento da capacidade de produção local, está impulsionando a adoção de soluções TSV, Fan-Out e PoP. A produção acessível, aliada à demanda em larga escala por eletrônicos de consumo e industriais, torna a China um mercado-chave para embalagens de semicondutores 3D na região Ásia-Pacífico.

Participação de mercado global de embalagens de semicondutores 3D

O setor de embalagens de semicondutores 3D é liderado principalmente por empresas consolidadas, incluindo:

• Intel Corporation (EUA)

• TSMC – Taiwan Semiconductor Manufacturing Company (Taiwan)

• Samsung Electronics (Coreia do Sul)

• ASE Technology Holding Co., Ltd. (Taiwan)

• Amkor Technology, Inc. (EUA)

• Membros da JEDEC Solid State Technology Association (EUA)

• GlobalFoundries (EUA)

• STMicroelectronics (Suíça)

• NXP Semiconductors (Países Baixos)

• Hynix Semiconductor (Coreia do Sul)

• Cadence Design Systems (EUA)

• Micron Technology (EUA)

• On Semiconductor (EUA)

• Siliconware Precision Industries Co., Ltd. (SPIL) (Taiwan)

• JEOL Ltd. (Japão)

• Powertech Technology Inc. (PTI) (Taiwan)

• Taiyo Yuden Co., Ltd. (Japão)

• ChipMOS Technologies Inc. (Taiwan)

• Unimicron Technology Corporation (Taiwan)

• Advanced Micro Devices, Inc. (AMD) (EUA)

Quais são os desenvolvimentos recentes no mercado global de embalagens de semicondutores 3D?

- Em abril de 2024, a Intel Corporation, líder global na fabricação de semicondutores, anunciou o lançamento de seu programa piloto de encapsulamento 3D avançado no Arizona, EUA, com o objetivo de aprimorar o desempenho de chips para computação de alto desempenho (HPC) e inteligência artificial (IA). Essa iniciativa reforça o compromisso da Intel com o desenvolvimento de tecnologias de ponta em encapsulamento 3D Through-Silicon Via (TSV) e Package-on-Package (PoP) que atendem à crescente demanda por soluções de semicondutores miniaturizadas e de alta largura de banda. Ao alavancar sua expertise global e métodos inovadores de encapsulamento, a Intel fortalece sua liderança no mercado global de encapsulamento de semicondutores 3D, que está em rápida expansão.

- Em março de 2024, a TSMC (Taiwan Semiconductor Manufacturing Company) apresentou sua plataforma de encapsulamento em nível de wafer 3D Fan-Out de última geração, voltada para processadores de IA e dispositivos móveis. Essa solução de encapsulamento avançada oferece maior densidade de interconexões, melhor desempenho térmico e menor consumo de energia. A inovação da TSMC destaca o foco da empresa em viabilizar semicondutores menores, mais rápidos e com maior eficiência energética para as indústrias globais de eletrônicos e automotiva.

- Em março de 2024, a Samsung Electronics implementou suas soluções avançadas de encapsulamento 3D para chips de memória de última geração em sua nova fábrica em Pyeongtaek, com o objetivo de impulsionar a produção para aplicações de IA, data centers e dispositivos móveis. A iniciativa demonstra o compromisso da Samsung em utilizar tecnologias de encapsulamento 3D de alta densidade, como TSV e Fan-Out, para atender à crescente demanda global por dispositivos compactos e de alto desempenho.

- Em fevereiro de 2024, a ASE Technology Holding Co., Ltd., fornecedora líder de soluções de montagem e teste de semicondutores, anunciou uma colaboração estratégica com uma montadora europeia para integrar soluções 3D Package-on-Package (PoP) para sistemas avançados de assistência ao condutor (ADAS). Essa parceria reforça o foco da ASE em aprimorar o desempenho, a confiabilidade e a eficiência térmica da eletrônica automotiva, atendendo à crescente demanda por veículos inteligentes e conectados.

- Em janeiro de 2024, a Amkor Technology, Inc. apresentou sua solução de encapsulamento 3D com fios de última geração na SEMICON West 2024, projetada para suportar aplicações de semicondutores de alta velocidade e alta densidade em eletrônicos de consumo e dispositivos industriais. A plataforma de encapsulamento inovadora demonstra a dedicação da Amkor em fornecer soluções de semicondutores 3D compactas, econômicas e com desempenho otimizado, reforçando sua posição como líder global em tecnologias avançadas de encapsulamento.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.