Global Aerostructures Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

41.23 Billion

USD

63.76 Billion

2025

2033

USD

41.23 Billion

USD

63.76 Billion

2025

2033

| 2026 –2033 | |

| USD 41.23 Billion | |

| USD 63.76 Billion | |

| % | |

|

Segmentação do Mercado Global de Aeroestruturas por Componente (Fuselagem, Empenagem, Superfícies de Controle de Voo, Asas, Nariz, Nacela e Pilone, e Outros), Material (Compósitos, Ligas e Metais), Plataforma (Aeronaves de Asa Fixa e Aeronaves de Asa Rotativa), Uso Final (Fabricante de Equipamento Original (OEM) e Mercado de Reposição) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de aeroestruturas

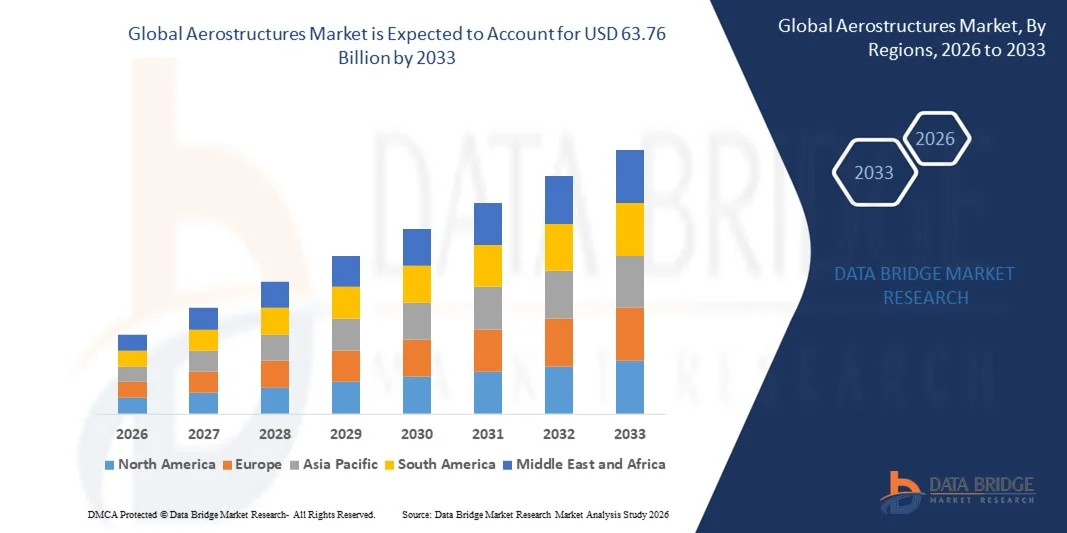

- O mercado global de aeroestruturas foi avaliado em US$ 41,23 bilhões em 2025 e deverá atingir US$ 63,76 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,60% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por aeronaves mais eficientes em termos de consumo de combustível, leves e tecnologicamente avançadas, o que está estimulando a adoção de aeroestruturas inovadoras e materiais avançados, como compósitos e ligas metálicas.

- Além disso, o aumento dos investimentos de fabricantes de aeronaves comerciais e de defesa em processos de manufatura automatizada, manufatura aditiva e design digital está possibilitando ciclos de produção mais rápidos e maior precisão. Esses fatores convergentes estão acelerando a adoção de soluções aeroespaciais avançadas, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Aeroestruturas

- As aeroestruturas, que englobam fuselagem, asas, empenagem e outros componentes estruturais, são cruciais para o desempenho, a segurança e a eficiência das aeronaves. Elas são cada vez mais vitais tanto na aviação comercial quanto na militar, devido ao seu papel na redução de peso, na melhoria da eficiência de combustível e no suporte a projetos de aeronaves de última geração.

- A crescente demanda por aeroestruturas é impulsionada principalmente pelo aumento nas entregas de aeronaves comerciais, pela modernização das frotas militares, pela adoção de materiais compósitos e pelos avanços tecnológicos nos processos de projeto e fabricação. Parcerias cada vez mais estreitas entre fabricantes de equipamentos originais (OEMs) e fornecedores de primeiro nível (Tier 1) também contribuem para a expansão do mercado e a inovação em soluções aeroespaciais.

- A América do Norte dominou o mercado de aeroestruturas com uma participação de 34,5% em 2025, devido à presença de grandes fabricantes de aeronaves, ao aumento dos gastos com defesa e à crescente demanda da aviação comercial.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de aeroestruturas durante o período de previsão, devido à rápida expansão da aviação comercial, ao aumento dos orçamentos de defesa e ao crescente número de entregas de aeronaves em países como China, Índia e Japão.

- O segmento de aeronaves de asa fixa dominou o mercado com uma participação de 70,5% em 2025, devido à expansão global da aviação comercial e ao aumento da produção de aeronaves de passageiros e de carga. As plataformas de asa fixa exigem aeroestruturas avançadas para otimizar a eficiência de combustível, a segurança e o desempenho. O domínio do segmento também é sustentado por inovações em materiais leves, design de asas e arquitetura da fuselagem.

Escopo do relatório e segmentação do mercado de aeroestruturas

|

Atributos |

Principais informações de mercado sobre aeroestruturas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de aeroestruturas

Adoção crescente de materiais compósitos leves em estruturas de aeronaves

- Uma das principais tendências no mercado de aeroestruturas é a crescente adoção de materiais compósitos leves, como polímeros reforçados com fibra de carbono, em estruturas de aeronaves, impulsionada pela demanda cada vez maior por aeronaves de alto desempenho e baixo consumo de combustível. Esses materiais reduzem o peso das aeronaves, aumentam a durabilidade estrutural e possibilitam maiores alcances de voo, ao mesmo tempo que minimizam os custos operacionais.

- Por exemplo, a Boeing incorpora compósitos avançados na fuselagem e nas asas do 787 Dreamliner, resultando em uma redução de peso de aproximadamente 20% em comparação com as estruturas convencionais de alumínio. Essa utilização destaca a importância estratégica dos compósitos no projeto de aeronaves modernas para alcançar eficiência e conformidade ambiental.

- A Airbus também está expandindo o uso de materiais compósitos em aeronaves como o A350 XWB, onde componentes de fibra de carbono formam uma parte significativa da estrutura, contribuindo para um menor consumo de combustível e redução das emissões de carbono. Isso reforça o papel dos compósitos como facilitadores de soluções de aviação ecológicas de próxima geração.

- Essa tendência é ainda mais reforçada por iniciativas de pesquisa e colaborações voltadas para o desenvolvimento de materiais ultraleves e de alta resistência, capazes de suportar condições extremas de voo. Esses esforços estão posicionando os compósitos avançados como facilitadores essenciais da inovação na fabricação aeroespacial.

- A crescente demanda dos segmentos de aviação militar e regional está impulsionando a adoção de materiais leves, visto que esses setores priorizam desempenho, agilidade e eficiência operacional. Essa expansão está moldando os padrões de projeto para novos programas de aeronaves em todo o mundo.

- O mercado está testemunhando um forte interesse em soluções de materiais híbridos que combinam compósitos com metais tradicionais para otimizar a integridade estrutural e a relação custo-benefício. Essa crescente adoção está reforçando a transição estratégica em direção a aeroestruturas leves e de alto desempenho em toda a indústria aeroespacial.

Dinâmica do Mercado de Aeroestruturas

Motorista

Crescente demanda por aeronaves de última geração e com baixo consumo de combustível

- A demanda por aeronaves com maior eficiência de combustível está impulsionando o crescimento do mercado de aeroestruturas, à medida que os fabricantes buscam materiais e projetos avançados que reduzam o peso e, ao mesmo tempo, melhorem o desempenho. Essa tendência é impulsionada pelo aumento dos custos de combustível, pelas rigorosas regulamentações ambientais e pelas iniciativas das companhias aéreas para reduzir a pegada de carbono.

- Por exemplo, a Lockheed Martin integra materiais compósitos avançados em seus caças F-35 para melhorar o desempenho, reduzir o peso e ampliar o alcance da missão. Essas aplicações demonstram como a eficiência de combustível e o desempenho de última geração estão moldando as escolhas de projeto de aeroestruturas.

- O crescente setor da aviação comercial, particularmente em regiões como a Ásia-Pacífico, está impulsionando os pedidos de aeronaves equipadas com aeroestruturas otimizadas que proporcionam maior eficiência. Isso está promovendo a inovação em engenharia de materiais e projeto estrutural.

- Os programas de modernização de aeronaves das principais companhias aéreas estão impulsionando adaptações e atualizações que incorporam componentes mais leves, contribuindo tanto para a redução de custos operacionais quanto para o cumprimento de normas ambientais. Essas iniciativas reforçam o crescimento do mercado.

- A tendência crescente em direção a veículos aéreos não tripulados (VANTs) e aeronaves elétricas está incentivando ainda mais o uso de aeroestruturas leves capazes de operar com eficiência energética. Essa demanda está influenciando o investimento em pesquisa e desenvolvimento e moldando o futuro do projeto de aeronaves.

Restrição/Desafio

Altos custos de produção e processos de fabricação complexos.

- O mercado de aeroestruturas enfrenta desafios devido aos altos custos associados à produção de componentes avançados, que exigem maquinário especializado, mão de obra qualificada e rigoroso controle de qualidade. Essas complexidades podem limitar a escalabilidade da produção e aumentar os custos unitários.

- Por exemplo, a Spirit AeroSystems emprega técnicas de fabricação automatizada de precisão e de laminação de compósitos para seções de fuselagem de aeronaves comerciais, o que exige investimentos de capital significativos e conhecimento técnico especializado. Esses fatores destacam os desafios operacionais da produção de aeroestruturas de alto desempenho.

- A fabricação de compósitos leves envolve padrões rigorosos de testes e certificação para garantir a segurança e a integridade estrutural, o que prolonga os prazos de produção e aumenta os custos. Esses requisitos criam barreiras para fornecedores menores que buscam entrar no mercado.

- A dependência de matérias-primas raras ou de alto desempenho, como fibra de carbono e ligas de titânio, introduz vulnerabilidades na cadeia de suprimentos e flutuações de custos. Isso impacta o planejamento de compras e a economia geral do projeto.

- O mercado continua a debater-se com o equilíbrio entre a necessidade de estruturas inovadoras e com baixo consumo de combustível e a viabilidade económica e preços competitivos. Estas restrições, em conjunto, moldam as estratégias de investimento e influenciam as taxas de adoção em todos os programas aeroespaciais.

Escopo do mercado de aeroestruturas

O mercado é segmentado com base em componentes, materiais, plataforma e uso final.

- Por componente

Com base nos componentes, o mercado de aeroestruturas é segmentado em fuselagem, empenagem, superfícies de controle de voo, asas, nariz, nacela e pilone, entre outros. O segmento de fuselagem dominou o mercado com a maior participação na receita em 2025, impulsionado por seu papel crucial no alojamento de passageiros, carga e sistemas essenciais da aeronave. Os fabricantes de aeronaves priorizam inovações na fuselagem para aprimorar a integridade estrutural, reduzir o peso e melhorar a aerodinâmica. A forte demanda por componentes de fuselagem é ainda sustentada pelo aumento das viagens aéreas e pela necessidade de projetos de aeronaves com maior eficiência de combustível. Sua adaptabilidade a aeronaves comerciais, de defesa e regionais contribui para a manutenção da dominância no mercado. O mercado observa investimentos contínuos em materiais avançados para fuselagem e soluções de design para atender aos padrões de segurança e eficiência em constante evolução.

Prevê-se que o segmento de asas apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela crescente demanda por estruturas de aeronaves leves e com maior eficiência de combustível. As asas são essenciais para a geração de sustentação, e inovações como asas de compósito e tecnologias de asas com geometria variável estão impulsionando sua adoção em aeronaves comerciais e regionais. Por exemplo, o Boeing 787 Dreamliner e o Airbus A350 apresentam designs de asas avançados que utilizam materiais leves para otimizar o desempenho. A integração de sensores inteligentes e melhorias aerodinâmicas acelera ainda mais a adoção de componentes de asas. O aumento da produção de aeronaves de fuselagem estreita e larga também contribui para essa tendência de rápido crescimento.

- Por material

Com base no material, o mercado de aeroestruturas é segmentado em compósitos, ligas e metais. O segmento de compósitos dominou o mercado em 2025, impulsionado pela sua superior relação resistência/peso e pela capacidade de melhorar a eficiência de combustível em aeronaves modernas. Os fabricantes de aeronaves preferem cada vez mais os compósitos para peças estruturais devido à sua resistência à corrosão e à capacidade de reduzir os custos gerais de manutenção. Os compósitos também permitem designs inovadores que otimizam a aerodinâmica, atendendo simultaneamente aos rigorosos padrões de segurança e desempenho. O segmento se beneficia de investimentos contínuos em P&D focados no desenvolvimento de compósitos de alto desempenho de última geração. A crescente adoção em aeronaves comerciais e de defesa reforça ainda mais sua dominância no mercado.

O segmento de ligas metálicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pela necessidade contínua de materiais de alto desempenho que equilibrem peso e durabilidade. Por exemplo, as ligas de alumínio-lítio são cada vez mais utilizadas em aeronaves da Airbus e da Boeing para reduzir o peso estrutural, mantendo a resistência mecânica. As ligas oferecem vantagens em termos de resistência à fadiga e confiabilidade estrutural, essenciais tanto para asas quanto para seções da fuselagem. Sua versatilidade em múltiplos componentes aeroestruturais contribui para um crescimento constante. O aumento da produção aeroespacial em mercados emergentes também impulsiona a rápida adoção de aeroestruturas baseadas em ligas metálicas.

- Por plataforma

Com base na plataforma, o mercado de aeroestruturas é segmentado em aeronaves de asa fixa e aeronaves de asa rotativa. O segmento de aeronaves de asa fixa dominou o mercado com a maior participação, de 70,5% em 2025, impulsionado pela expansão global da aviação comercial e pelo aumento da produção de aeronaves de passageiros e de carga. As plataformas de asa fixa exigem aeroestruturas avançadas para otimizar a eficiência de combustível, a segurança e o desempenho. O domínio do segmento também é sustentado por inovações em materiais leves, design de asas e arquitetura de fuselagem. Os fabricantes continuam investindo fortemente em instalações de produção de aeroestruturas para aeronaves de asa fixa, a fim de atender à crescente demanda por viagens aéreas. O aumento da modernização e da reforma de aeronaves mais antigas reforça ainda mais a liderança do mercado.

O segmento de aeronaves de asa rotativa deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento das aplicações em defesa e resposta a emergências. Por exemplo, a Bell Helicopter e a Sikorsky lançaram projetos de aeronaves de asa rotativa leves com componentes aeroestruturais aprimorados para melhorar a manobrabilidade e a capacidade de carga. As aeroestruturas de aeronaves de asa rotativa estão sendo cada vez mais otimizadas com o uso de materiais compósitos e ligas metálicas para melhorar o desempenho em diferentes condições operacionais. A crescente adoção em busca e salvamento, evacuação médica e mobilidade aérea urbana também acelera a expansão do mercado. O aumento dos investimentos em tecnologias avançadas para aeronaves de asa rotativa sustenta o rápido crescimento do segmento.

- Por uso final

Com base no uso final, o mercado de aeroestruturas é segmentado em fabricantes de equipamentos originais (OEM) e mercado de reposição. O segmento de OEMs dominou o mercado em 2025, impulsionado pela produção de novas aeronaves e pela necessidade de aeroestruturas integradas e de alto desempenho. Os OEMs priorizam materiais leves, integridade estrutural e eficiência de combustível para atender às rigorosas regulamentações da aviação. Essa dominância é ainda mais sustentada por contratos de grande escala com fabricantes de aeronaves comerciais e de defesa. A inovação contínua no projeto de fuselagem, asa e empenagem fortalece a posição do segmento no mercado. A demanda dos OEMs também é influenciada pelo aumento das viagens aéreas globais e pela expansão das frotas de aeronaves comerciais.

Prevê-se que o segmento de mercado de reposição apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pelo aumento das necessidades de manutenção, reparo e revisão (MRO) de aeronaves. Por exemplo, empresas como a Lufthansa Technik e a ST Engineering oferecem serviços especializados de substituição e modernização de aeroestruturas para prolongar a vida útil das aeronaves. O segmento de mercado de reposição se beneficia da crescente ênfase na modernização da frota e na eficiência operacional. A demanda crescente por reforços estruturais e substituição de componentes sustenta sua rápida adoção. O aumento do tráfego aéreo e o envelhecimento das frotas de aeronaves impulsionam ainda mais o crescimento do mercado de reposição em todas as regiões.

Análise Regional do Mercado de Aeroestruturas

- A América do Norte dominou o mercado de aeroestruturas com a maior participação na receita, de 34,5% em 2025, impulsionada pela presença de grandes fabricantes de aeronaves, pelo aumento dos gastos com defesa e pela crescente demanda da aviação comercial.

- As empresas aeroespaciais da região priorizam aeroestruturas leves e de alto desempenho para melhorar a eficiência de combustível e reduzir os custos operacionais, com investimentos significativos em P&D para materiais avançados e inovações de design.

- Essa ampla adoção é ainda mais sustentada por cadeias de suprimentos aeroespaciais estabelecidas, conhecimento tecnológico e contratos governamentais, tornando a América do Norte um mercado chave tanto para aeroestruturas comerciais quanto para as de defesa.

Análise do Mercado de Aeroestruturas dos EUA

O mercado de aeroestruturas dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pelo aumento da produção de aeronaves comerciais e por importantes programas de aquisição para a defesa. Os fabricantes americanos estão investindo cada vez mais em materiais compósitos, montagem automatizada e manufatura aditiva para melhorar a eficiência e reduzir o peso das aeronaves. A demanda por aeronaves de fuselagem estreita e larga está impulsionando a necessidade de componentes avançados para fuselagem, asas e empenagem. Além disso, as colaborações entre fabricantes de equipamentos originais (OEMs) e fornecedores de primeiro nível, como a Boeing e a Spirit AeroSystems, estão acelerando os avanços tecnológicos em aeroestruturas.

Análise do Mercado de Aeroestruturas na Europa

Prevê-se que o mercado europeu de aeroestruturas cresça a uma taxa composta de crescimento anual (CAGR) significativa durante o período de previsão, impulsionado pela forte produção de aeronaves comerciais e pelos programas de modernização da defesa. Por exemplo, a expansão da Airbus na produção de componentes de asas e fuselagens está contribuindo para o crescimento do mercado. A presença de centros avançados de P&D aeroespacial e iniciativas de inovação apoiadas pelo governo incentivam a adoção de materiais leves e aeroestruturas de última geração. O mercado está testemunhando demanda em todos os segmentos de aeronaves comerciais, regionais e militares, com foco na eficiência de combustível e na redução do impacto ambiental.

Análise do Mercado de Aeroestruturas no Reino Unido

Prevê-se que o mercado de aeroestruturas do Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelos gastos governamentais com defesa e pelos investimentos no setor aeroespacial. O ecossistema aeroespacial do país enfatiza a inovação tecnológica, a engenharia de precisão e os processos de fabricação sustentáveis. Empresas como a BAE Systems e a GKN Aerospace estão expandindo suas capacidades de produção em aeroestruturas compostas e metálicas. Além disso, as colaborações com fabricantes de equipamentos originais (OEMs) de aeronaves internacionais estão aprimorando ainda mais a expertise e impulsionando a demanda do mercado.

Análise do Mercado de Aeroestruturas na Alemanha

O mercado alemão de aeroestruturas deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por fortes capacidades de engenharia e infraestrutura avançada de fabricação aeroespacial. Por exemplo, o foco da Premium Aerotec em componentes de fuselagem e asa reforça a liderança do país em inovação aeroespacial. Os fabricantes alemães enfatizam a precisão, a qualidade e a adoção de materiais compósitos leves. O crescimento é sustentado nos segmentos de aeronaves comerciais e militares, com sustentabilidade e eficiência como prioridades essenciais para os participantes do mercado.

Análise do Mercado de Aeroestruturas na Ásia-Pacífico

O mercado de aeroestruturas da Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de 2026 a 2033, impulsionado pela rápida expansão da aviação comercial, pelo aumento dos orçamentos de defesa e pelo crescente número de entregas de aeronaves em países como China, Índia e Japão. A região está emergindo como um polo de fabricação aeroespacial, com fornecedores locais focados em componentes de fuselagem, asa e empenagem. Iniciativas crescentes de mobilidade aérea urbana e o apoio governamental ao desenvolvimento de tecnologia aeroespacial estão acelerando o crescimento do mercado. Além disso, a disponibilidade de capacidades de fabricação e montagem com custos competitivos está expandindo a adoção nos setores de aeronaves comerciais e militares.

Análise do Mercado de Aeroestruturas no Japão

O mercado japonês de aeroestruturas está ganhando impulso devido às tecnologias avançadas de fabricação do país, ao foco em componentes aeroespaciais de alta precisão e ao crescente número de entregas de aeronaves comerciais. Empresas como a Mitsubishi Heavy Industries estão investindo em aeroestruturas leves e de alta resistência para programas de aeronaves nacionais e internacionais. O mercado enfatiza a integração de automação, robótica e materiais avançados para aumentar a eficiência da produção. As crescentes iniciativas de modernização da defesa e as colaborações com fabricantes de equipamentos originais (OEMs) globais estão impulsionando ainda mais a demanda por aeroestruturas no Japão.

Análise do Mercado de Aeroestruturas na China

O mercado de aeroestruturas da China representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pelo rápido crescimento do setor de aviação comercial e pelo aumento dos programas de fabricação de aeronaves no país. Por exemplo, o programa C919 da COMAC está aumentando a demanda por componentes avançados de asas e fuselagens. O país se beneficia de políticas governamentais favoráveis, investimentos em infraestrutura aeroespacial e uma crescente força de trabalho qualificada. A expansão de fornecedores locais e a adoção de materiais compósitos e técnicas de fabricação automatizadas são fatores-chave que impulsionam o crescimento do mercado na China.

Participação de mercado de aeroestruturas

A indústria de aeroestruturas é liderada principalmente por empresas consolidadas, incluindo:

- AAR Corp (EUA)

- Collins Aerospace (EUA)

- Grupo RUAG (Suíça)

- Saab AB (Suécia)

- Boeing (EUA)

- Bombardier (Canadá)

- Lockheed Martin Corporation (EUA)

- Spirit AeroSystems, Inc (EUA)

- STELIA Aeroespacial (França)

- Elbit Systems Ltd (Israel)

- GKN Aerospace Services Limited (Reino Unido)

- Premium AEROTEC (Alemanha)

- Leonardo SpA (Itália)

- MITSUBISHI HEAVY INDUSTRIES, LTDA. (Japão)

- Kawasaki Heavy Industries, Ltd (Japão)

Últimos desenvolvimentos no mercado global de aeroestruturas

- Em junho de 2025, a JetZero escolheu Greensboro, na Carolina do Norte, para uma instalação de US$ 4,7 bilhões destinada à fabricação de sua aeronave de asa integrada Z4. Esse empreendimento deverá impactar significativamente o mercado de aeroestruturas e aeronaves avançadas, introduzindo projetos altamente eficientes em termos de consumo de combustível, oferecendo uma redução de até 50% na queima de combustível em comparação com aeronaves convencionais. O investimento reforça a crescente demanda por soluções de aviação ambientalmente sustentáveis e posiciona a JetZero como um player-chave no segmento emergente de aeronaves de asa integrada e ecológicas, impulsionando a inovação em materiais, aeroestruturas e tecnologias de fabricação.

- Em maio de 2025, a Vertical Aerospace e a Honeywell expandiram sua parceria no projeto VX4 eVTOL, sob um contrato avaliado em US$ 1 bilhão. Essa colaboração fortalece o mercado de aeronaves elétricas de decolagem e pouso vertical (eVTOL) ao acelerar a produção, a certificação e o desenvolvimento tecnológico de soluções de mobilidade aérea urbana. Espera-se que a aliança impulsione a adoção de aeroestruturas avançadas, componentes leves e sistemas aviônicos integrados, reforçando a posição de ambas as empresas no segmento de mobilidade aérea sustentável, que está em rápido crescimento.

- Em janeiro de 2024, a Airbus SE firmou acordos com a Mahindra Aerospace Structures Private Limited e a Tata Advanced Systems Limited para o fornecimento e a produção de componentes e conjuntos para modelos de aeronaves comerciais, incluindo o A320neo, o A330neo e o A350. Essa parceria expande as capacidades da cadeia de suprimentos global da Airbus e está preparada para aumentar a eficiência da produção e a inovação de componentes. A colaboração impulsiona o mercado de aeroestruturas na Índia, aprimorando as capacidades de fabricação locais, a transferência de tecnologia e a integração de materiais avançados, fortalecendo o papel da Índia como um polo aeroespacial estratégico.

- Em abril de 2023, a Leonardo SpA anunciou uma colaboração com a Cisco Technology para desenvolver soluções inovadoras para sistemas de logística e transporte mais seguros e sustentáveis. Essa aliança impacta o mercado aeroespacial e de aeroestruturas ao fomentar a digitalização, a automação e a inovação orientada por dados em todos os processos de produção e cadeia de suprimentos. A integração de tecnologias inteligentes e práticas sustentáveis apoia a eficiência operacional a longo prazo, posicionando ambas as empresas como líderes em soluções de infraestrutura aeroespacial conectadas e resilientes.

- Em fevereiro de 2023, a Heart Aerospace, fabricante sueca de aeronaves elétricas, foi selecionada pela Air New Zealand como parceira fundamental para a renovação de sua frota doméstica de Q300. Essa colaboração fortalece o segmento de aeronaves elétricas no mercado regional de aeroestruturas, impulsionando o desenvolvimento e a adoção de aeronaves com emissão zero. Ela reforça o crescente compromisso das companhias aéreas com a sustentabilidade e acelera a integração de materiais leves, aeroestruturas avançadas e tecnologias de propulsão energeticamente eficientes, impulsionando a evolução do mercado de soluções para aviação elétrica e híbrida.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.