Global Anaplastic Astrocytoma Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.23 Billion

USD

1.67 Billion

2025

2033

USD

1.23 Billion

USD

1.67 Billion

2025

2033

| 2026 –2033 | |

| USD 1.23 Billion | |

| USD 1.67 Billion | |

| % | |

|

Segmentação do Mercado Global de Astrocitoma Anaplásico por Tipo de Doença (IDH mutante, IDH selvagem e Outros), Tipo de Medicamento (Matulane, Temodar, Procarbazina, Temozolomida e Outros), Tratamento (Cirurgia, Radioterapia e Quimioterapia), Diagnóstico (Ressonância Magnética, Tomografia Computadorizada, Raio-X e Biópsia), Fase de Desenvolvimento da Molécula (Fase de Pré-Registro e Fase de Ensaios Clínicos), Sintomas (Cefaleia, Letargia, Convulsões, Problemas de Visão, Perda de Memória, Problemas Comportamentais e Outros), Usuários Finais (Clínicas, Hospitais e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de astrocitoma anaplásico

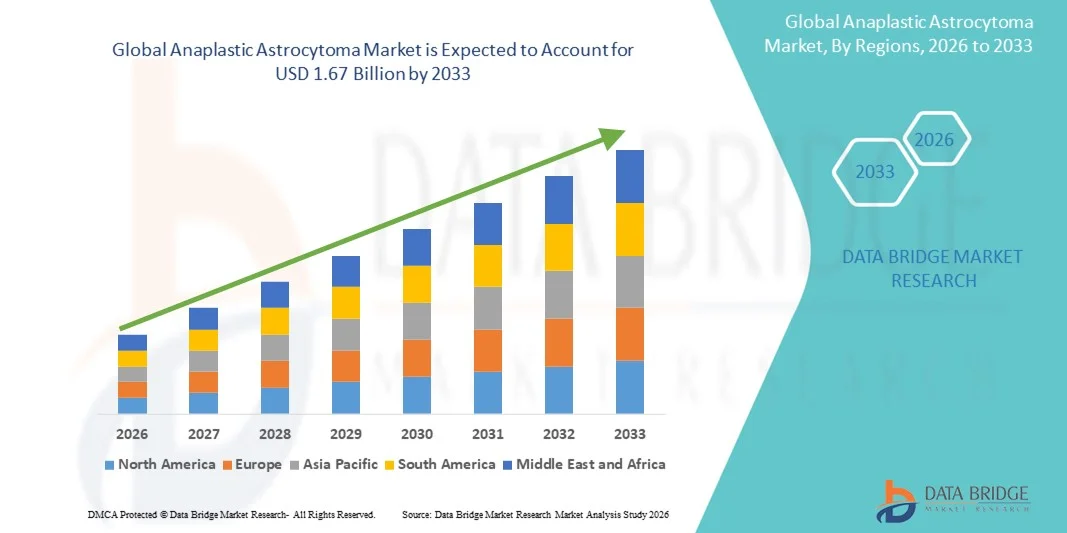

- O mercado global de astrocitoma anaplásico foi avaliado em US$ 1,23 bilhão em 2025 e espera-se que alcance US$ 1,67 bilhão até 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,9% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da incidência de tumores cerebrais , pelos avanços nas técnicas de diagnóstico e pela crescente adoção de terapias direcionadas e medicina de precisão em oncologia, resultando em melhores desfechos para os pacientes e melhor controle da doença.

- Além disso, a crescente conscientização pública, políticas de saúde favoráveis, expansão da infraestrutura oncológica e ensaios clínicos em andamento para novas terapias estão estabelecendo opções de tratamento eficazes como o padrão moderno de atendimento para o astrocitoma anaplásico. Esses fatores convergentes estão acelerando a adoção de terapias avançadas, impulsionando significativamente o crescimento do setor.

Análise de mercado de astrocitoma anaplásico

- O astrocitoma anaplásico, um tumor cerebral agressivo, representa um desafio significativo em neuro-oncologia devido à sua rápida progressão e complexidade de tratamento. Métodos diagnósticos avançados, incluindo ressonância magnética, tomografia computadorizada e biópsia, são cada vez mais essenciais para a detecção precisa e o planejamento de terapia personalizada.

- A crescente demanda por tratamentos para astrocitoma anaplásico é impulsionada principalmente pela prevalência cada vez maior de tumores cerebrais, pelos investimentos crescentes no desenvolvimento de medicamentos e pela adoção cada vez maior de abordagens terapêuticas direcionadas, como Temodar, Procarbazina e Temozolomida, para melhorar os resultados dos pacientes.

- A América do Norte dominou o mercado de astrocitoma anaplásico com a maior participação na receita, de 40,2% em 2025, impulsionada por uma infraestrutura de saúde avançada, altos investimentos em P&D, adoção precoce de terapias inovadoras e forte presença de importantes players do setor, com os EUA liderando em ensaios clínicos e aprovações de novas terapias.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de astrocitoma anaplásico durante o período de previsão, devido à melhoria da infraestrutura de saúde, ao aumento da conscientização sobre o câncer cerebral e ao crescente acesso a diagnósticos avançados e opções de tratamento.

- O segmento cirúrgico dominou o mercado de astrocitoma anaplásico com uma participação de 42,9% em 2025, impulsionado por seu papel crucial na remoção do tumor, melhores taxas de sobrevida e ampla adoção como tratamento de primeira linha, frequentemente seguido por radioterapia e quimioterapia para maior eficácia.

Escopo do relatório e segmentação do mercado de astrocitoma anaplásico

|

Atributos |

Astrocitoma anaplásico: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de astrocitoma anaplásico

Avanços em terapias direcionadas e medicina de precisão

- Uma tendência significativa e crescente no mercado global de astrocitoma anaplásico é a adoção cada vez maior de terapias direcionadas, incluindo temozolomida e procarbazina, e abordagens de medicina de precisão baseadas em perfil molecular, melhorando os resultados do tratamento personalizado.

- Por exemplo, o uso de terapias específicas para mutações no gene IDH permite que os médicos personalizem os protocolos de tratamento com base nos perfis genéticos do tumor, aumentando a eficácia e minimizando os efeitos colaterais. Da mesma forma, as terapias combinadas que integram cirurgia, radioterapia e quimioterapia estão sendo cada vez mais otimizadas com base em dados moleculares específicos do paciente.

- A integração da terapia direcionada com o diagnóstico de precisão possibilita recursos como a previsão da resposta do paciente, o monitoramento da progressão tumoral e o ajuste dinâmico dos regimes de tratamento. Por exemplo, planos de tratamento guiados por marcadores moleculares melhoraram as taxas de sobrevida em diversos ensaios clínicos e podem alertar os médicos sobre sinais precoces de resistência ao tratamento.

- A integração perfeita do diagnóstico molecular com as intervenções terapêuticas facilita o planejamento centralizado do tratamento, permitindo que os médicos gerenciem cirurgias, radioterapia e administração de medicamentos de forma coordenada e baseada em dados, melhorando o atendimento ao paciente.

- Essa tendência em direção a abordagens de tratamento mais precisas, personalizadas e integradas está remodelando fundamentalmente as expectativas dos pacientes e os padrões de atendimento. Consequentemente, empresas como a Novocure e a Celgene estão desenvolvendo terapias baseadas em medicina de precisão com orientação por perfil molecular e sequenciamento de tratamento otimizado.

- A demanda por terapias avançadas, direcionadas e personalizadas está crescendo rapidamente em hospitais e clínicas, à medida que os pacientes buscam cada vez mais eficácia otimizada do tratamento e redução da toxicidade sistêmica.

Dinâmica do mercado de astrocitoma anaplásico

Motorista

Aumento da incidência de tumores cerebrais e crescente conscientização.

- A crescente prevalência do astrocitoma anaplásico em todo o mundo, aliada ao aumento da conscientização sobre os sintomas do câncer cerebral e as opções de tratamento, é um fator significativo para o crescimento do mercado.

- Por exemplo, em março de 2025, a Novocure anunciou a expansão de seus ensaios clínicos da terapia TTFields em pacientes com glioma, visando melhorar a adoção e a acessibilidade de modalidades de tratamento não invasivas. Espera-se que essas iniciativas de empresas importantes impulsionem o crescimento do mercado no período previsto.

- À medida que pacientes e profissionais de saúde se tornam mais conscientes dos riscos tumorais e das opções de tratamento avançadas, terapias como a temozolomida e regimes combinados são cada vez mais preferidas em relação à quimioterapia convencional isolada.

- Além disso, a expansão da infraestrutura oncológica, os programas de diagnóstico precoce e a crescente disponibilidade de exames de imagem e testes moleculares avançados estão tornando as abordagens de tratamento direcionado mais viáveis e amplamente adotadas.

- A conveniência de integrar cirurgia, radioterapia e regimes de quimioterapia personalizados, juntamente com a orientação clínica por meio de diagnósticos moleculares, está impulsionando a adoção tanto em ambientes hospitalares quanto ambulatoriais. A tendência em direção ao atendimento multidisciplinar e o aumento da acessibilidade ao tratamento contribuem ainda mais para o crescimento do mercado.

- Por exemplo, o crescente investimento em pesquisa e desenvolvimento de medicamentos direcionados ao IDH selvagem está possibilitando opções terapêuticas mais precisas, atraindo maior adoção entre os principais centros de tratamento de câncer.

- Campanhas crescentes de conscientização pública e médica sobre detecção precoce, monitoramento de sintomas e opções de tratamento estão impulsionando um maior número de pacientes inscritos em ensaios clínicos e expandindo a aceitação geral no mercado.

Restrição/Desafio

Altos custos de tratamento e acesso limitado em regiões em desenvolvimento

- O custo relativamente elevado das terapias avançadas, incluindo medicamentos direcionados e diagnósticos moleculares, representa um desafio significativo para uma adoção mais ampla no mercado, particularmente em regiões sensíveis a preços.

- Por exemplo, o preço dos regimes baseados em temozolomida e dos protocolos de terapia combinada pode limitar o acesso dos pacientes em países em desenvolvimento, restringindo a penetração no mercado e a adoção do tratamento.

- Abordar os desafios de acessibilidade financeira por meio de planos de saúde, programas de assistência ao paciente e alternativas de tratamento com boa relação custo-benefício é crucial para ampliar o acesso e a adoção desses medicamentos. Empresas como Celgene e Novocure enfatizam programas de apoio financeiro e opções genéricas para mitigar essas barreiras.

- Além disso, o acesso limitado a instalações avançadas de neuro-oncologia e a especialistas treinados em certas regiões pode dificultar o diagnóstico e o início do tratamento em tempo hábil, afetando o crescimento geral do mercado.

- Superar esses desafios por meio de infraestrutura de saúde aprimorada, treinamento clínico ampliado e programas de assistência financeira será vital para o crescimento sustentado e o acesso mais amplo dos pacientes em todo o mundo.

- Por exemplo, a falta de ampla disponibilidade de diagnósticos moleculares em regiões rurais atrasa a intervenção precoce, o que pode impactar negativamente a eficácia e os resultados do tratamento.

- Obstáculos regulatórios e a demora na aprovação de ensaios clínicos para novas terapias também podem retardar a introdução de opções de tratamento inovadoras, afetando a expansão do mercado e limitando o acesso dos pacientes a terapias de última geração.

Escopo do mercado de astrocitoma anaplásico

O mercado é segmentado com base no tipo de doença, tipo de medicamento, tratamento, diagnóstico, fase de desenvolvimento da molécula, sintomas, usuários finais e canal de distribuição.

- Por tipo de doença

Com base no tipo de doença, o mercado de astrocitoma anaplásico é segmentado em IDH-mutante, IDH-selvagem e outros. O segmento IDH-selvagem dominou o mercado em 2025 devido à sua maior prevalência entre pacientes adultos e à associação com progressão tumoral agressiva. Pacientes com tumores IDH-selvagem frequentemente necessitam de abordagens terapêuticas combinadas, incluindo cirurgia, radioterapia e quimioterapia direcionada, contribuindo para o aumento do volume de tratamento e da receita do mercado. Além disso, a disponibilidade de medicamentos direcionados e os ensaios clínicos em andamento focados nesse subtipo reforçam ainda mais sua dominância. Os profissionais de saúde priorizam o diagnóstico de IDH-selvagem para otimizar o planejamento do tratamento e melhorar os resultados de sobrevida dos pacientes. O segmento também se beneficia de crescentes investimentos em pesquisa voltados para o desenvolvimento de novas terapias direcionadas específicas para esse tipo de tumor.

Prevê-se que o segmento de tumores com mutação IDH apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de protocolos de tratamento personalizados baseados em perfis moleculares. A detecção precoce e as abordagens terapêuticas direcionadas, como os medicamentos inibidores de IDH, estão permitindo um manejo mais eficaz desse subtipo. A crescente conscientização entre os médicos sobre as vantagens prognósticas dos tumores com mutação IDH está acelerando ainda mais essa adoção. Os avanços em diagnósticos baseados em biomarcadores e terapias complementares estão aumentando o recrutamento de pacientes para ensaios clínicos. Esse segmento também se beneficia de melhores resultados para os pacientes e da redução dos efeitos colaterais devido às terapias de precisão. No geral, o segmento de tumores com mutação IDH está ganhando força rapidamente nos mercados de oncologia desenvolvidos e emergentes.

- Por tipo de medicamento

Com base no tipo de medicamento, o mercado é segmentado em matulano, temodar, procarbazina, temozolomida e outros. O segmento da temozolomida dominou o mercado em 2025 devido à sua ampla adoção como agente quimioterápico de primeira linha para astrocitoma anaplásico. É frequentemente utilizada em combinação com radioterapia, aumentando a eficácia geral do tratamento e melhorando as taxas de sobrevida. A formulação oral da temozolomida oferece facilidade de administração e melhor adesão do paciente em comparação com as terapias intravenosas. Seu perfil clínico consolidado e a inclusão em diretrizes globais de tratamento contribuem ainda mais para sua dominância. As principais empresas farmacêuticas continuam investindo em formulações de liberação prolongada e regimes de combinação, mantendo a alta demanda. Além disso, sua compatibilidade com protocolos oncológicos para adultos e crianças reforça a geração consistente de receita.

O segmento da procarbazina deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela sua crescente inclusão em regimes com múltiplos fármacos e protocolos de terapia combinada. Estudos clínicos têm destacado sua eficácia quando combinada com outros agentes alquilantes, aumentando as taxas de resposta tumoral. Formulações genéricas emergentes e maior acessibilidade também contribuem para a adoção em mercados emergentes. A crescente preferência dos médicos por regimes de quimioterapia combinada que incluem procarbazina está acelerando sua adoção. Além disso, pesquisas em andamento para otimizar os esquemas de dosagem e reduzir os efeitos adversos estão impulsionando o crescimento do mercado.

- Por tratamento

Com base no tratamento, o mercado é segmentado em cirurgia, radioterapia e quimioterapia. O segmento de cirurgia dominou o mercado em 2025, com uma participação de 42,9%, devido ao seu papel essencial na remoção de tumores e como intervenção de primeira linha. A ressecção cirúrgica é frequentemente combinada com radioterapia e quimioterapia para melhorar os resultados de sobrevida. A disponibilidade de técnicas neurocirúrgicas avançadas, como ressonância magnética intraoperatória e cirurgia guiada por fluorescência, melhorou a precisão e reduziu as complicações. Hospitais e centros de oncologia especializados priorizam a intervenção cirúrgica para alcançar a ressecção máxima segura. O segmento também se beneficia de investimentos crescentes em instalações de neuro-oncologia avançadas e neurocirurgiões qualificados. Além disso, as terapias adjuvantes pós-cirúrgicas aumentam a adesão geral ao tratamento e impulsionam a receita do mercado.

Prevê-se que o segmento de Radioterapia apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela adoção de técnicas avançadas como a radiocirurgia estereotáxica (RCE) e a radioterapia de intensidade modulada (IMRT). Essas tecnologias permitem o direcionamento preciso do tecido tumoral, minimizando os danos ao tecido saudável circundante. O uso crescente em combinação com quimioterapia e terapias-alvo está impulsionando a adoção tanto em mercados desenvolvidos quanto emergentes. A maior conscientização sobre a eficácia da radioterapia na melhoria dos índices de sobrevida contribui para sua rápida adoção. A crescente disponibilidade de centros especializados em radioterapia acelera ainda mais o crescimento do segmento.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em ressonância magnética (RM), tomografia computadorizada (TC), raio-X e biópsia. O segmento de RM dominou o mercado em 2025 devido à sua resolução de imagem superior e capacidade de detectar o tamanho, a localização e a progressão do tumor. A RM é fundamental para o planejamento cirúrgico e o monitoramento da resposta ao tratamento ao longo do tempo. A natureza não invasiva e a possibilidade de reutilização da RM a tornam preferida tanto para o diagnóstico inicial quanto para o acompanhamento. A alta adoção de protocolos avançados de RM, incluindo RM funcional e imagem ponderada por difusão, aumenta a precisão diagnóstica. Hospitais e clínicas continuam investindo em equipamentos de RM de alto campo para atender à crescente demanda. A integração da RM com imagens moleculares e ferramentas assistidas por inteligência artificial reforça ainda mais sua posição dominante.

O segmento de biópsias deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo uso crescente de perfis moleculares e genéticos para o planejamento de tratamentos personalizados. A biópsia fornece amostras de tecido essenciais para testes de mutação IDH, análise de metilação do promotor MGMT e outros biomarcadores. A crescente ênfase na medicina de precisão e na seleção de terapias direcionadas está acelerando a adoção da biópsia. Técnicas de biópsia minimamente invasivas e procedimentos assistidos por robótica estão aumentando a aceitação por parte dos pacientes. A crescente conscientização entre os oncologistas sobre o valor prognóstico dos resultados da biópsia impulsiona ainda mais seu uso.

- Por meio da fase de desenvolvimento molecular

Com base na fase de desenvolvimento molecular, o mercado é segmentado em fase de pré-registro e fase de ensaios clínicos. O segmento da Fase de Ensaios Clínicos dominou o mercado em 2025, visto que a maioria das terapias inovadoras para Astrocitoma Anaplásico está atualmente em fase de ensaios para estabelecer seus perfis de eficácia e segurança. As principais empresas farmacêuticas e instituições de pesquisa estão conduzindo múltiplos ensaios de Fase II e III globalmente. O crescimento nas atividades de ensaios clínicos reflete o alto investimento em terapias direcionadas de próxima geração e regimes de combinação. Os ensaios clínicos também proporcionam acesso precoce às terapias para pacientes elegíveis, aumentando ainda mais o engajamento do mercado. A colaboração entre hospitais e empresas de biotecnologia impulsiona a escala e o sucesso dos ensaios. O forte desenvolvimento de novos medicamentos em fase de pesquisa continua a sustentar a dominância deste segmento.

Espera-se que o segmento da Fase de Pré-Registo apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pelo número crescente de novos compostos que entram no processo de desenvolvimento. O foco crescente em subtipos raros de tumores e necessidades médicas não atendidas está estimulando estratégias de desenvolvimento aceleradas. Incentivos regulatórios e designações de medicamentos órfãos em diversas regiões estão incentivando a inovação. O desenvolvimento em estágio inicial de inibidores direcionados à IDH e agentes de imuno-oncologia está em expansão. Parcerias crescentes entre empresas de biotecnologia e centros acadêmicos apoiam o rápido avanço de moléculas.

- Por sintomas

Com base nos sintomas, o mercado é segmentado em cefaleia, letargia, convulsões, problemas de visão, perda de memória, problemas comportamentais e outros. O segmento de cefaleia dominou o mercado em 2025, por ser o sintoma mais comum, levando os pacientes a buscarem atendimento médico e a realizarem exames diagnósticos precoces. A detecção precoce, devido à maior conscientização sobre a cefaleia, impulsiona uma maior adoção de diagnósticos e tratamentos. Os profissionais de saúde priorizam a triagem baseada em sintomas, aumentando o uso de exames de imagem e biópsias. Campanhas de educação do paciente e exames neurológicos de rotina contribuem para uma demanda consistente. Iniciativas de mercado focadas em sintomas sustentam a geração de alta receita. A gravidade da cefaleia frequentemente se correlaciona com a progressão do tumor, reforçando a necessidade de intervenção rápida.

Prevê-se que o segmento de Crises Epilépticas apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente conscientização sobre o manejo e monitoramento das crises. As crises epilépticas são frequentemente um indicador precoce da atividade tumoral, o que leva a uma avaliação diagnóstica rápida. Os avanços nas terapias antiepilépticas integradas aos cuidados oncológicos aumentam ainda mais a adesão ao tratamento. A crescente conscientização dos pacientes sobre os protocolos de manejo de crises epilépticas acelera as visitas ao hospital. O monitoramento contínuo por EEG e as tecnologias de previsão de crises epilépticas assistidas por IA auxiliam na tomada de decisões clínicas. A intervenção precoce em crises epilépticas melhora os resultados de sobrevida, promovendo a adoção de abordagens de cuidados integrados.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em clínicas, hospitais e outros. O segmento hospitalar dominou o mercado em 2025 devido à disponibilidade de equipes multidisciplinares de neuro-oncologia, instalações cirúrgicas e de imagem avançadas e opções de tratamento abrangentes. Os hospitais oferecem atendimento integrado, combinando cirurgia, quimioterapia e radioterapia em um único local. O grande volume de pacientes e a maior complexidade dos tratamentos favorecem a adoção hospitalar. Centros oncológicos especializados dentro dos hospitais apoiam ensaios clínicos e a administração de novas terapias. A geração de receita é maior nos hospitais devido aos procedimentos avançados e aos tratamentos multimodais. Os hospitais continuam a impulsionar a penetração no mercado em regiões desenvolvidas e emergentes.

O segmento de clínicas deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento na criação de clínicas oncológicas ambulatoriais e centros de tratamento locais. As clínicas oferecem acesso facilitado a cuidados de acompanhamento, pequenos procedimentos e administração de terapias direcionadas. A crescente conscientização sobre os benefícios do tratamento ambulatorial impulsiona a sua adoção. A integração da telemedicina para monitoramento e orientação do tratamento acelera ainda mais esse crescimento. As clínicas ampliam o acesso dos pacientes em áreas semiurbanas e rurais. A flexibilidade nos horários de tratamento e o atendimento personalizado contribuem para a crescente adoção de serviços oferecidos em clínicas.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo e farmácia online. O segmento de farmácia hospitalar dominou o mercado em 2025 devido ao acesso direto a protocolos de tratamento para pacientes internados, administração de quimioterapia e medicamentos especiais. Os hospitais controlam a dispensação de medicamentos para terapias complexas, garantindo a adesão ao tratamento e a segurança. A disponibilidade de medicamentos de alto custo e agentes quimioterápicos nas farmácias hospitalares sustenta essa dominância. Os hospitais também gerenciam o acompanhamento dos pacientes e a coordenação da terapia combinada. Os líderes de mercado priorizam parcerias com farmácias hospitalares para a adoção precoce de terapias. A distribuição abrangente nos hospitais garante o fornecimento contínuo de medicamentos essenciais.

Prevê-se que o segmento de farmácias online apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção do comércio eletrônico, pela conveniência e pela entrega em domicílio de medicamentos especializados. Os pacientes preferem cada vez mais plataformas online para renovação de receitas e acesso remoto a terapias específicas. A integração com sistemas de telemedicina e prescrição eletrônica facilita o crescimento. As farmácias online expandem seu alcance de mercado para áreas remotas e carentes. Promoções, descontos e modelos de assinatura impulsionam a adoção. Estruturas regulatórias que apoiam a distribuição segura de medicamentos online aumentam a credibilidade e a confiança.

Análise Regional do Mercado de Astrocitoma Anaplásico

- A América do Norte dominou o mercado de astrocitoma anaplásico com a maior participação na receita, de 40,2% em 2025, impulsionada por uma infraestrutura de saúde avançada, altos investimentos em P&D, adoção precoce de terapias inovadoras e forte presença de importantes players do setor, com os EUA liderando em ensaios clínicos e aprovações de novas terapias.

- Pacientes e profissionais de saúde da região priorizam a detecção precoce, o perfil molecular e protocolos de tratamento abrangentes, incluindo cirurgia, radioterapia e quimioterapia, que contribuem significativamente para a receita do mercado.

- Essa dominância é ainda mais reforçada pela forte presença de importantes empresas farmacêuticas e de biotecnologia, pela extensa atividade de ensaios clínicos e pela crescente conscientização pública sobre o câncer cerebral, consolidando a América do Norte como um mercado líder para terapias inovadoras para astrocitoma anaplásico, tanto em ambientes hospitalares quanto ambulatoriais.

Análise do Mercado de Astrocitoma Anaplásico nos EUA

O mercado de astrocitoma anaplásico nos EUA detinha a maior participação de receita, com 82% em 2025, na América do Norte, impulsionado por uma infraestrutura de saúde avançada, alta adoção de terapias direcionadas e uso disseminado da medicina de precisão. Pacientes e médicos priorizam cada vez mais a detecção precoce, o perfil molecular e protocolos de tratamento integrados, incluindo cirurgia, radioterapia e quimioterapia. O crescente número de ensaios clínicos e o investimento em pesquisa e desenvolvimento de novas terapias impulsionam ainda mais o mercado. Além disso, a crescente conscientização pública sobre tumores cerebrais, a melhoria da cobertura de planos de saúde e o acesso a centros especializados em neuro-oncologia contribuem significativamente para a expansão do mercado.

Análise do Mercado Europeu de Astrocitoma Anaplásico

Prevê-se que o mercado europeu de astrocitoma anaplásico expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente por iniciativas governamentais para pesquisa do câncer, aumento do investimento em infraestrutura oncológica e crescente demanda por diagnósticos avançados e terapias direcionadas. A crescente urbanização, aliada a uma maior prevalência de tumores cerebrais, fomenta a adoção da medicina de precisão e de protocolos de tratamento combinados. Os pacientes também buscam cada vez mais técnicas cirúrgicas minimamente invasivas e melhores cuidados pós-operatórios, aumentando a adesão ao tratamento em hospitais e clínicas.

Análise do Mercado de Astrocitoma Anaplásico no Reino Unido

Prevê-se que o mercado de astrocitoma anaplásico no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente conscientização sobre o diagnóstico precoce, pela preferência por terapias direcionadas e pela integração do diagnóstico molecular no planejamento do tratamento. Além disso, a crescente incidência de tumores cerebrais agressivos e um sistema de saúde robusto incentivam hospitais e clínicas a adotarem regimes de tratamento avançados. Espera-se que a ênfase do Reino Unido na participação em ensaios clínicos e em programas de acesso de pacientes continue a estimular o crescimento do mercado.

Análise do Mercado de Astrocitoma Anaplásico na Alemanha

O mercado de astrocitoma anaplásico na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre terapias neuro-oncológicas, pela ampla disponibilidade de diagnósticos avançados, como ressonância magnética e biópsia, e pela crescente adoção de protocolos de tratamento personalizados. A infraestrutura de saúde bem desenvolvida da Alemanha e o foco em soluções inovadoras em oncologia sustentam o mercado. A integração de terapias direcionadas e abordagens de tratamento combinado em hospitais está se tornando cada vez mais comum, alinhando-se às diretrizes clínicas locais e aos padrões de atendimento ao paciente.

Análise do Mercado de Astrocitoma Anaplásico na Região Ásia-Pacífico

O mercado de astrocitoma anaplásico na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 24%, durante o período de previsão de 2026 a 2033, impulsionado pelo aumento dos gastos com saúde, pela crescente incidência de tumores cerebrais e pelo acesso facilitado a diagnósticos e tratamentos avançados em países como China, Japão e Índia. Iniciativas governamentais de apoio à conscientização sobre o câncer, saúde digital e centros especializados em neuro-oncologia estão impulsionando a adoção do tratamento. Além disso, a crescente conscientização dos pacientes, a expansão de hospitais privados e a disponibilidade de terapias direcionadas acessíveis estão ampliando o acesso ao tratamento em toda a região.

Análise do Mercado Japonês de Astrocitoma Anaplásico

O mercado japonês está ganhando impulso devido à infraestrutura de saúde avançada, à alta conscientização pública sobre distúrbios neurológicos e à rápida adoção da medicina de precisão. A prevalência de terapias direcionadas e protocolos de tratamento combinados está aumentando, apoiada por redes hospitalares bem estabelecidas. O envelhecimento da população japonesa também impulsiona a demanda por opções de tratamento mais fáceis de administrar e menos invasivas. Além disso, a integração do diagnóstico molecular com a assistência clínica aprimora a detecção precoce e o planejamento de terapias personalizadas.

Análise do Mercado de Astrocitoma Anaplásico na Índia

O mercado de astrocitoma anaplásico na Índia representou a maior fatia da receita de mercado na região Ásia-Pacífico em 2025, devido ao aumento do acesso à saúde, à crescente incidência de tumores cerebrais e à maior conscientização sobre tratamentos oncológicos avançados. A expansão dos centros urbanos, o aumento da renda disponível e o desenvolvimento de hospitais especializados em câncer são fatores-chave para esse crescimento. A busca por terapias direcionadas acessíveis e a participação em ensaios clínicos, juntamente com o aumento das campanhas de conscientização pública, estão impulsionando ainda mais a adoção do tratamento em áreas residenciais, urbanas e semiurbanas.

Participação de mercado do astrocitoma anaplásico

O setor de astrocitoma anaplásico é liderado principalmente por empresas consolidadas, incluindo:

- Merck & Co., Inc., (EUA)

- Empresa Bristol-Myers Squibb (EUA)

- AstraZeneca (Reino Unido)

- Pfizer Inc. (EUA)

- Novartis AG (Suíça)

- Eli Lilly and Company (EUA)

- Bayer AG (Alemanha)

- Takeda Pharmaceutical Company Limited (Japão)

- Amgen Inc. (EUA)

- Novocure (Suíça)

- Sanofi (França)

- GSK plc (Reino Unido)

- AbbVie Inc. (EUA)

- Regeneron Pharmaceuticals Inc. (EUA)

- Ipsen (França)

- Jazz Pharmaceuticals, Inc. (EUA)

- Astellas Pharma Inc. (Japão)

- Otsuka Pharmaceutical Co., Ltd. (Japão)

- BeiGene (China)

Quais são os desenvolvimentos recentes no mercado global de astrocitoma anaplásico?

- Em agosto de 2025, pesquisadores apresentaram um novo modelo de aprendizado profundo chamado FoundBioNet — um modelo baseado em fundamentos que analisa exames de ressonância magnética multiparamétricos para prever, de forma não invasiva, o status de mutação em gliomas. Em uma grande coorte multicêntrica (1.705 pacientes), o FoundBioNet alcançou uma AUC de aproximadamente 90,6% na previsão de mutação do gene IDH, um grande passo em direção ao “diagnóstico molecular não invasivo baseado apenas em ressonância magnética”, o que poderia reduzir a dependência de biópsias para astrocitomas e outros gliomas.

- Em agosto de 2024, a FDA (Food and Drug Administration) dos EUA aprovou o vorasidenibe (Voranigo) para pacientes adultos e pediátricos (≥12 anos) com astrocitoma ou oligodendroglioma de grau 2 portadores de mutações IDH1/IDH2. Essa aprovação é histórica, pois representa a primeira terapia sistêmica direcionada aprovada para gliomas de baixo grau. Embora aprovada para tumores de grau 2, ela também impacta o panorama mais amplo do tratamento de astrocitomas, validando a inibição de IDH como uma abordagem clinicamente significativa.

- Em junho de 2023, os dados do estudo de Fase III INDIGO foram apresentados na Reunião Anual da ASCO, demonstrando um progresso clínico significativo para gliomas com mutação IDH, incluindo astrocitomas em estágio inicial. O estudo demonstrou que o vorasidenibe, um inibidor oral duplo de IDH1/IDH2, melhorou drasticamente a sobrevida livre de progressão e retardou a necessidade de tratamentos intensivos, como radioterapia e quimioterapia.

- Em março de 2023, equipes de pesquisa publicaram descobertas sobre o DeepGlioma, uma ferramenta de diagnóstico molecular ultrarrápida baseada em inteligência artificial, projetada para gliomas difusos, incluindo astrocitoma anaplásico. O sistema utiliza imagens ópticas rápidas do tecido tumoral combinadas com algoritmos de aprendizado profundo para classificar marcadores moleculares importantes, como o status da mutação IDH, em menos de 90 segundos. Isso elimina as longas esperas associadas aos testes genéticos convencionais, que geralmente levam vários dias.

- Em agosto de 2022, a Sociedade Americana de Oncologia Radioterápica (ASTRO) publicou sua primeira diretriz para o tratamento de gliomas de baixo grau (incluindo astrocitomas com mutação IDH) sob a classificação redefinida pelos critérios da Organização Mundial da Saúde (OMS) de 2021. A diretriz estabelece recomendações baseadas em evidências sobre quando utilizar radioterapia (dose, momento, técnica, como radioterapia de intensidade modulada) e quando o acompanhamento rigoroso pode ser apropriado.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.