Global Anaplastic Astrocytoma Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.50 Billion

USD

2.39 Billion

2025

2033

USD

1.50 Billion

USD

2.39 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 2.39 Billion | |

| % | |

|

Segmentação do mercado global de tratamento de astrocitoma anaplásico por tipo de produto (agentes alquilantes, inibidores de quinase e outros), tratamento (temodar, cirurgia, radioterapia e quimioterapia), diagnóstico ( ressonância magnéticatomografia computadorizada , raio-X e biópsia), aplicação (fase de pré-registro e fase de ensaio clínico), usuários finais (clínicas, hospitais e outros) e canal de distribuição (farmácia hospitalar, farmácia de varejo e farmácia online) - Tendências e previsões do setor até 2033.

Tamanho do mercado de tratamento de astrocitoma anaplásico

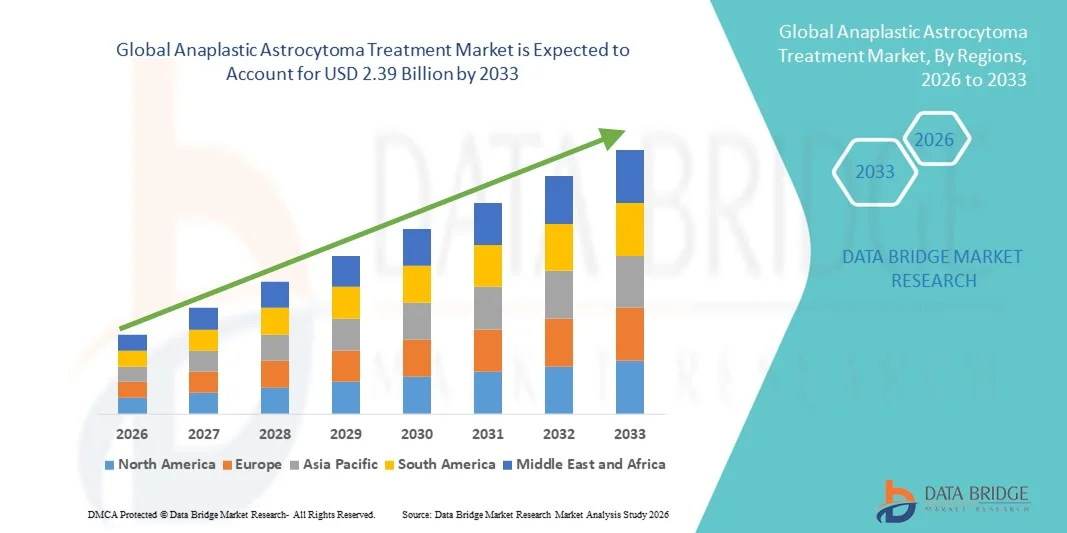

- O mercado global de tratamento de astrocitoma anaplásico foi avaliado em US$ 1,50 bilhão em 2025 e deverá atingir US$ 2,39 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de modalidades terapêuticas avançadas e pelo progresso tecnológico em oncologia, resultando em diagnósticos aprimorados, maior precisão no tratamento e melhores resultados para pacientes com astrocitoma anaplásico.

- Além disso, a crescente conscientização dos pacientes, a prevalência cada vez maior de tumores do sistema nervoso central e a demanda crescente por opções de tratamento eficazes, direcionadas e minimamente invasivas estão impulsionando a adoção de soluções para o tratamento do astrocitoma anaplásico, aumentando significativamente o crescimento do setor.

Análise de mercado para tratamento de astrocitoma anaplásico

- O mercado de tratamento do astrocitoma anaplásico está testemunhando um crescimento significativo, impulsionado pela crescente adoção de modalidades terapêuticas avançadas, como radioterapia de precisão, quimioterapia direcionada e inovações cirúrgicas, juntamente com melhorias nas tecnologias de diagnóstico e tratamento que aprimoram os resultados para os pacientes.

- A crescente prevalência de tumores do sistema nervoso central, a maior conscientização dos pacientes sobre as opções de tratamento e o aumento do investimento em infraestrutura de saúde oncológica estão impulsionando a demanda por soluções eficazes para o tratamento do astrocitoma anaplásico em mercados globais.

- A América do Norte dominou o mercado de tratamento de astrocitoma anaplásico, com a maior participação na receita, de 38,7% em 2025, impulsionada por uma infraestrutura de saúde bem estabelecida, alta adoção de tratamentos oncológicos avançados e forte presença de importantes empresas farmacêuticas e de biotecnologia. Os EUA lideram o mercado regional devido à adoção precoce de terapias inovadoras, forte investimento em pesquisa e desenvolvimento e iniciativas governamentais de apoio ao tratamento do câncer.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento de astrocitoma anaplásico durante o período de previsão, impulsionada pelo aumento dos gastos com saúde, pela crescente conscientização sobre as opções de tratamento do câncer e pela expansão do acesso a modalidades de tratamento avançadas em países como China e Índia.

- O segmento de ensaios clínicos dominou o mercado, com uma participação de 52,1% na receita em 2025, impulsionado pelo grande número de estudos em andamento que avaliam novos agentes quimioterápicos, terapias direcionadas e regimes de combinação para astrocitoma anaplásico.

Escopo do relatório e segmentação do mercado de tratamento de astrocitoma anaplásico

|

Atributos |

Principais informações de mercado sobre o tratamento do astrocitoma anaplásico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento do astrocitoma anaplásico

Avanços em terapias direcionadas e abordagens de tratamento personalizadas

- Uma tendência significativa no mercado global de tratamento de astrocitoma anaplásico é o crescente desenvolvimento e adoção de terapias direcionadas, incluindo novos agentes quimioterápicos, imunoterapia e tratamentos guiados molecularmente. Esses avanços estão melhorando os resultados para os pacientes, aumentando as taxas de sobrevida e reduzindo os efeitos colaterais sistêmicos associados à quimioterapia tradicional.

- Abordagens de medicina personalizada, guiadas pelo perfil genético e molecular de tumores, estão se tornando prática padrão em centros de oncologia de referência.

- Por exemplo, em 2023, um estudo clínico na Clínica Mayo demonstrou taxas de resposta melhores em pacientes com astrocitoma anaplásico que receberam terapia selecionada com base no perfil molecular do tumor, destacando a eficácia de abordagens personalizadas.

- Instituições de pesquisa e empresas de biotecnologia estão focando em modalidades de tratamento inovadoras, como terapias combinadas e técnicas de radioterapia de precisão, visando maximizar o controle tumoral e minimizar os danos ao tecido saudável.

- A crescente ênfase no diagnóstico precoce, nos testes moleculares e nos protocolos de atendimento integrado está impulsionando a inovação nas estratégias de tratamento e influenciando a tomada de decisões clínicas para o astrocitoma anaplásico.

Dinâmica do mercado de tratamento do astrocitoma anaplásico

Motorista

Aumento da incidência de astrocitoma anaplásico e crescente investimento em saúde.

- A crescente prevalência de tumores cerebrais agressivos, particularmente o astrocitoma anaplásico, é um dos principais impulsionadores do crescimento do mercado. A maior conscientização e as tecnologias de diagnóstico avançadas permitem a detecção precoce e a intervenção oportuna, o que, por sua vez, impulsiona a demanda por opções de tratamento eficazes.

- A expansão da infraestrutura de saúde e o aumento dos investimentos em pesquisa oncológica estão acelerando a disponibilidade e a adoção de terapias avançadas.

- Por exemplo, em 2022, a Organização Europeia para a Investigação e Tratamento do Cancro (EORTC) financiou um estudo multicêntrico que avaliava novas quimioterapias combinadas para gliomas de alto grau, incluindo o astrocitoma anaplásico, apoiando uma adoção clínica mais ampla.

- O crescente foco em ensaios clínicos e abordagens de tratamento multidisciplinares está facilitando o desenvolvimento de regimes terapêuticos mais seguros e eficazes.

- A crescente demanda por terapias que melhoram a qualidade de vida dos pacientes, reduzem as taxas de recorrência e prolongam a sobrevida está motivando as empresas farmacêuticas a inovar e expandir as opções de tratamento em todo o mundo.

Restrição/Desafio

Altos custos de tratamento e acesso limitado a terapias avançadas.

- O alto custo dos tratamentos para astrocitoma anaplásico — incluindo medicamentos direcionados, imunoterapia e radioterapia avançada — representa um desafio significativo, principalmente em regiões em desenvolvimento ou para pacientes sem cobertura abrangente de seguro saúde.

- O acesso limitado a centros de oncologia especializados e a profissionais médicos qualificados pode restringir o acesso do paciente ao tratamento ideal.

- Por exemplo, um relatório de 2023 da Organização Mundial da Saúde destacou que menos de 50% dos pacientes elegíveis com astrocitoma anaplásico na Índia rural tiveram acesso à radioterapia avançada devido a limitações de infraestrutura, o que evidencia as disparidades geográficas.

- A variabilidade nas aprovações regulatórias, nas políticas de reembolso e na infraestrutura de saúde entre os países pode atrasar a introdução de terapias inovadoras em alguns mercados.

- Para superar esses desafios, estratégias como programas de assistência ao paciente, modelos de tratamento com boa relação custo-benefício e ampliação da cobertura de planos de saúde são essenciais para melhorar o acesso ao tratamento e sustentar o crescimento do mercado.

Escopo do mercado de tratamento de astrocitoma anaplásico

O mercado é segmentado com base no tipo de produto, tratamento, diagnóstico, aplicação, usuários finais e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de tratamento de astrocitoma anaplásico é segmentado em agentes alquilantes, inibidores de quinase e outros. O segmento de agentes alquilantes dominou o mercado com uma participação de 45,3% da receita em 2025. Os agentes alquilantes têm sido a base da quimioterapia para tumores cerebrais devido à sua capacidade de interferir diretamente na replicação do DNA em células cancerígenas, controlando efetivamente o crescimento tumoral. Sua ampla adoção em hospitais e centros de oncologia é impulsionada por décadas de evidências clínicas que comprovam sua eficácia. Muitos protocolos de tratamento incorporam agentes alquilantes como terapia de primeira linha, tornando-os um padrão de tratamento no manejo do astrocitoma anaplásico. O segmento se beneficia da forte integração com terapias combinadas, incluindo radioterapia e temozolomida, o que melhora ainda mais os resultados para os pacientes. Além disso, pesquisas contínuas aprimoram o perfil de segurança e as estratégias de dosagem, tornando esses agentes adequados até mesmo para pacientes idosos ou de alto risco. Sua disponibilidade global, cadeias de suprimentos estabelecidas e acessibilidade em comparação com terapias-alvo mais recentes reforçam ainda mais sua dominância. Ademais, os profissionais de saúde estão bastante familiarizados com sua administração, monitoramento e manejo de efeitos colaterais. Hospitais e centros de tratamento de câncer priorizam agentes alquilantes tanto para pacientes adultos quanto pediátricos. O segmento também se beneficia de aprovações regulatórias em diversas regiões, o que contribui para o crescimento consistente do mercado. Em suma, esses fatores, em conjunto, consolidam a posição dos agentes alquilantes como o principal tipo de produto no mercado de tratamento do astrocitoma anaplásico.

O segmento de inibidores de quinase deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,6%, entre 2026 e 2033. Esse crescimento é impulsionado pelo foco crescente em terapias direcionadas que inibem especificamente enzimas e vias de sinalização promotoras do câncer, oferecendo um tratamento mais personalizado. Os inibidores de quinase são cada vez mais utilizados em pacientes com mutações genéticas específicas, aumentando a eficácia terapêutica e reduzindo os efeitos colaterais. Os rápidos avanços no diagnóstico molecular permitem que os médicos identifiquem os pacientes que mais se beneficiarão dessas terapias. Ensaios clínicos realizados entre 2023 e 2025 demonstraram resultados promissores na redução tumoral e na sobrevida livre de progressão, incentivando a adoção em centros de oncologia especializados. Empresas de biotecnologia estão investindo fortemente no desenvolvimento de inibidores de próxima geração com seletividade aprimorada e toxicidade reduzida. A crescente conscientização entre oncologistas e pacientes sobre os benefícios da terapia direcionada está impulsionando ainda mais a penetração no mercado. Além disso, as colaborações entre instituições de pesquisa e empresas farmacêuticas estão acelerando o lançamento de novos inibidores. Políticas de reembolso e o aumento da cobertura de planos de saúde para terapias inovadoras também estão contribuindo para o crescimento do mercado. A expansão do mercado é particularmente notável na América do Norte e na Europa, onde a medicina de precisão é amplamente adotada. No geral, espera-se que o segmento de inibidores de quinase mantenha um forte crescimento de dois dígitos devido à inovação contínua, aos resultados clínicos favoráveis e à crescente aceitação por parte dos médicos.

- Por tratamento

Com base no tratamento, o mercado é segmentado em Temodar, cirurgia, radioterapia e quimioterapia. O segmento de Temodar dominou o mercado com uma participação de 41,8% na receita em 2025, principalmente devido à sua eficácia comprovada na melhoria da sobrevida de pacientes com astrocitoma anaplásico. O Temodar (temozolomida) é amplamente preferido devido à sua administração oral, que aumenta a adesão ao tratamento e oferece maior conveniência em comparação com a quimioterapia intravenosa. O medicamento é frequentemente utilizado em combinação com radioterapia, constituindo um protocolo padrão de tratamento recomendado pelas diretrizes oncológicas em todo o mundo. Estudos clínicos e evidências do mundo real demonstram consistentemente sua eficácia em retardar a progressão tumoral e melhorar a sobrevida global. O Temodar também se beneficia de um perfil de segurança bem estabelecido, com efeitos colaterais controláveis que permitem o tratamento a longo prazo em muitos pacientes. A aprovação do medicamento em diversos mercados globais garante ampla disponibilidade, sustentando sua dominância no mercado. Farmácias hospitalares e centros de oncologia mantêm Temodar em estoque rotineiramente devido à alta demanda dos pacientes, e ele costuma ser a terapia de primeira linha para casos recém-diagnosticados. A cobertura de planos de saúde e os programas de reembolso governamentais em regiões-chave fortalecem ainda mais sua adoção. Além disso, a pesquisa contínua sobre regimes de dosagem e terapias combinadas aumenta seu valor clínico. A familiaridade global entre oncologistas com a administração e o monitoramento do Temodar contribui para a sua preferência contínua.

O segmento de cirurgia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,2%, entre 2026 e 2033. A ressecção cirúrgica é fundamental para o tratamento do astrocitoma anaplásico, principalmente para pacientes com tumores operáveis. Os avanços em neurocirurgia minimamente invasiva, imagem intraoperatória e sistemas de neuronavegação aprimoraram a precisão, reduziram as complicações e melhoraram os resultados pós-operatórios. Os cirurgiões agora podem remover tumores de forma mais completa, minimizando os danos ao tecido cerebral saudável. Os crescentes investimentos em infraestrutura hospitalar, principalmente em mercados emergentes, estão ampliando o acesso a procedimentos neurocirúrgicos avançados. A crescente disponibilidade de centros especializados em neuro-oncologia apoia uma adoção mais ampla. A colaboração entre equipes cirúrgicas, oncologistas e radiologistas permite o cuidado integrado, reforçando ainda mais o papel da cirurgia nos planos de tratamento. A conscientização dos pacientes sobre a intervenção precoce e o melhor prognóstico pós-cirúrgico está crescendo, incentivando a adesão. Além disso, a introdução da imagem 3D e da cirurgia robótica está aprimorando a precisão e a segurança dos procedimentos. Estudos clínicos continuam a demonstrar melhores taxas de sobrevida para pacientes submetidos à ressecção máxima segura. Consequentemente, prevê-se que o segmento de cirurgia cresça rapidamente durante o período de previsão.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em ressonância magnética (RM), tomografia computadorizada (TC), raio-X e biópsia. O segmento de RM dominou o mercado com uma participação de 47,5% da receita em 2025, impulsionado pelo seu contraste superior de tecidos moles, imagens de alta resolução e capacidade de detectar com precisão os limites do tumor. A RM permite que os oncologistas avaliem o tamanho, a infiltração e a localização do tumor, o que é fundamental para o planejamento de intervenções cirúrgicas e radioterapia. Hospitais e centros de tratamento de câncer dependem cada vez mais da RM para o diagnóstico inicial, monitoramento do tratamento e acompanhamento pós-tratamento, pois ela permite a avaliação não invasiva da progressão tumoral. Além disso, avanços como a RM funcional e a imagem por tensor de difusão proporcionam um mapeamento mais preciso de regiões cerebrais críticas, melhorando os resultados cirúrgicos. A capacidade da RM de orientar decisões de tratamento personalizadas, combinada com a ampla disponibilidade em regiões desenvolvidas, fortalece sua dominância no mercado. A crescente conscientização entre médicos e pacientes sobre a importância da obtenção de imagens tumorais precisas também impulsiona a adoção da técnica. O segmento se beneficia de melhorias tecnológicas contínuas, incluindo tempos de escaneamento mais rápidos e qualidade de imagem aprimorada. A cobertura de seguro e as políticas de reembolso na América do Norte e na Europa também impulsionam seu uso. De modo geral, a ressonância magnética continua sendo a ferramenta diagnóstica preferida para o astrocitoma anaplásico devido à sua precisão, confiabilidade e ampla utilidade clínica.

O segmento de tomografia computadorizada (TC) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 18,9%, entre 2026 e 2033, impulsionado por seu papel crescente em diagnósticos de emergência, avaliação pré-operatória e planejamento de tratamento. As tomografias computadorizadas proporcionam imagens rápidas, tornando-as particularmente valiosas para pacientes com sintomas neurológicos agudos. Hospitais estão integrando tecnologias avançadas de TC com reconstrução 3D e imagens assistidas por inteligência artificial (IA) para melhorar a visualização de tumores e orientar decisões clínicas. A crescente disponibilidade de tomógrafos em mercados emergentes permite diagnósticos mais precoces e maior acesso aos cuidados médicos. A tomografia computadorizada é frequentemente utilizada em combinação com a ressonância magnética (RM) para aumentar a precisão diagnóstica e o monitoramento do tratamento. Aprimoramentos tecnológicos, como protocolos de imagem de baixa dose e agentes de contraste aprimorados, aumentam ainda mais a adoção clínica. O crescimento também é impulsionado por campanhas de conscientização que destacam a importância da detecção precoce para a melhoria dos resultados dos pacientes. Em geral, as tomografias computadorizadas estão ganhando espaço rapidamente como uma modalidade de imagem complementar à RM, especialmente em ambientes clínicos de ritmo acelerado.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em fase de pré-registro e fase de ensaios clínicos. O segmento da fase de ensaios clínicos dominou o mercado, com uma participação de 52,1% na receita em 2025, impulsionado pelo grande número de ensaios em andamento que avaliam novos agentes quimioterápicos, terapias-alvo e regimes de combinação para astrocitoma anaplásico. Os ensaios clínicos fornecem evidências cruciais que comprovam a segurança e a eficácia, auxiliando os médicos na tomada de decisões de tratamento informadas. A crescente colaboração entre empresas farmacêuticas, institutos de pesquisa e hospitais universitários garante um fluxo constante de novas terapias entrando em ensaios clínicos. Essa fase também atrai investimentos significativos de órgãos governamentais e organizações privadas com o objetivo de acelerar a inovação em neuro-oncologia. O recrutamento de pacientes é facilitado por redes de ensaios clínicos bem estabelecidas, aumentando o acesso a tratamentos experimentais. Além disso, o apoio regulatório para vias de aprovação acelerada impulsiona a atividade dos ensaios clínicos. O monitoramento contínuo dos resultados dos ensaios clínicos subsidia as diretrizes de prática clínica e melhora as taxas de adoção da terapia. O segmento também se beneficia da crescente conscientização pública sobre os ensaios clínicos como uma oportunidade de tratamento. Análises avançadas e plataformas digitais otimizam o recrutamento de pacientes e o gerenciamento dos ensaios clínicos. De forma geral, a fase de ensaios clínicos continua a desempenhar um papel fundamental na definição dos padrões de tratamento e no crescimento do mercado.

Espera-se que o segmento de fase de pré-registro apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 22,3%, entre 2026 e 2033, impulsionado pelo aumento da descoberta de medicamentos em estágio inicial, pelo investimento em novas terapias e por incentivos regulatórios para cânceres raros e agressivos. As empresas farmacêuticas estão focando em estudos pré-clínicos para identificar moléculas promissoras e otimizar formulações antes dos ensaios clínicos em humanos. A crescente ênfase na medicina personalizada acelera o processo de pré-registro, garantindo que as terapias sejam adaptadas aos perfis genéticos específicos de cada paciente. A pesquisa em estágio inicial também se beneficia de parcerias entre startups de biotecnologia e instituições acadêmicas, expandindo a capacidade de inovação. Modelos aprimorados de testes pré-clínicos reduzem os riscos de desenvolvimento e aumentam as taxas de sucesso nas fases posteriores dos ensaios clínicos. Subsídios governamentais, financiamento para pesquisa e investimentos de capital de risco também contribuem para esse crescimento. A adoção de tecnologias avançadas de triagem, como ensaios de alto rendimento e modelagem molecular, acelera a avaliação de compostos candidatos. Esse foco proativo no desenvolvimento inicial garante um fluxo contínuo de terapias inovadoras, posicionando o segmento de pré-registro para um forte crescimento durante o período previsto.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em clínicas, hospitais e outros. O segmento de hospitais dominou o mercado com uma participação de 48,6% da receita em 2025, devido à disponibilidade de infraestrutura oncológica avançada, equipes neurocirúrgicas especializadas e protocolos de tratamento abrangentes. Os hospitais servem como centros de tratamento primários para pacientes com astrocitoma anaplásico, proporcionando acesso a cirurgia, radioterapia, quimioterapia e cuidados paliativos em um ambiente integrado. A presença de equipes multidisciplinares garante o atendimento coordenado, melhorando os resultados do tratamento e a satisfação do paciente. Os hospitais também facilitam a participação em ensaios clínicos, aumentando ainda mais a adoção de terapias inovadoras. Além disso, hospitais de grande porte se beneficiam de sistemas de aquisição estabelecidos, garantindo a disponibilidade constante de medicamentos de alta demanda, como Temodar e agentes alquilantes. A crescente conscientização dos pacientes e a ênfase no atendimento baseado em evidências reforçam a dominância hospitalar. Programas de treinamento e centros de excelência especializados aumentam a capacidade de tratar casos complexos com eficácia. Os hospitais também estão investindo em equipamentos cirúrgicos e de imagem avançados, apoiando a adoção de modalidades de tratamento de última geração. De forma geral, os hospitais continuam sendo o segmento de usuários finais mais importante devido à infraestrutura, à especialização e à abrangência dos cuidados oferecidos.

O segmento de clínicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,5%, entre 2026 e 2033, impulsionado pela expansão dos serviços ambulatoriais de oncologia, pelo aumento da disponibilidade de terapias direcionadas e pela crescente demanda por opções de tratamento convenientes. As clínicas oferecem atendimento acessível para pacientes que necessitam de quimioterapia regular, medicamentos orais e consultas de acompanhamento. A proliferação de clínicas especializadas em câncer em áreas urbanas e suburbanas permite que mais pacientes acessem o tratamento sem precisar se deslocar para grandes hospitais. Parcerias com laboratórios de diagnóstico e a integração da telemedicina aprimoram o monitoramento e a adesão do paciente. As clínicas participam cada vez mais de ensaios clínicos descentralizados, apoiando a adoção precoce de terapias inovadoras. Modelos de atendimento com boa relação custo-benefício e serviços focados no paciente atraem mais pessoas para o tratamento em clínicas. A crescente conscientização sobre a intervenção precoce e os programas de apoio contínuo também contribuem para o crescimento. Além disso, iniciativas governamentais e a expansão da cobertura de planos de saúde facilitam a oferta de terapia ambulatorial. A flexibilidade de horários e o atendimento personalizado oferecidos pelas clínicas fortalecem sua adoção, tornando-as o segmento de usuários finais de crescimento mais rápido.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo e farmácia online. O segmento de farmácia hospitalar dominou o mercado com uma participação de 46,9% da receita em 2025, devido à aquisição direta de terapias para astrocitoma anaplásico para tratamento hospitalar e à gestão integrada de estoque. Os hospitais mantêm o fornecimento contínuo de medicamentos essenciais, como Temodar, agentes alquilantes e terapias direcionadas, para garantir o atendimento ininterrupto ao paciente. As farmácias hospitalares oferecem aconselhamento, orientação sobre dosagem e serviços de monitoramento, aumentando a adesão ao tratamento e a segurança. Acordos de compra em grande escala e cadeias de suprimentos estabelecidas reduzem custos e garantem fluxos de receita previsíveis. A estreita coordenação com os médicos assegura a disponibilidade oportuna de medicamentos, alinhada aos cronogramas de tratamento. A capacidade dos hospitais de armazenar e manusear terapias especializadas, incluindo formulações parenterais, reforça sua dominância. Eles também atuam como centros de distribuição para ensaios clínicos, ampliando o acesso a novos medicamentos. O crescente volume de casos oncológicos em hospitais terciários fortalece ainda mais o segmento. Sistemas avançados de TI para farmácias hospitalares permitem uma melhor gestão de estoque, minimizam erros e otimizam o fluxo de trabalho. De forma geral, as farmácias hospitalares continuam sendo o principal canal de distribuição devido à infraestrutura, à experiência e ao fornecimento consistente.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 23,1%, entre 2026 e 2033, impulsionado pela crescente adoção de plataformas de farmácias eletrônicas, serviços de entrega em domicílio e pela preferência dos pacientes por conveniência. As farmácias online oferecem acesso a terapias orais, medicamentos de acompanhamento e medicamentos de suporte para pacientes que não podem visitar hospitais ou farmácias físicas com frequência. O crescimento é ainda mais impulsionado pela integração da telemedicina, permitindo que os médicos prescrevam tratamentos diretamente para as casas dos pacientes. As plataformas de farmácias eletrônicas estão investindo em logística segura, gerenciamento da cadeia de frio e educação do paciente para garantir entregas seguras e pontuais. O aumento da penetração de smartphones e da alfabetização digital acelera a adoção em regiões urbanas e semiurbanas. Os reembolsos de seguros e os programas de assistência ao paciente também estão sendo estendidos às compras online, aumentando a acessibilidade. As campanhas de marketing destacam a conveniência, a privacidade e a entrega rápida, impulsionando a preferência do consumidor. Parcerias com fabricantes de produtos farmacêuticos otimizam a distribuição e o gerenciamento de estoque. O segmento é particularmente atraente em regiões com alta penetração da internet e desafios de acesso à saúde. No geral, as farmácias online estão posicionadas para um crescimento robusto devido à sua conveniência, acessibilidade e crescente adoção.

Análise Regional do Mercado de Tratamento de Astrocitoma Anaplásico

- A América do Norte dominou o mercado de tratamento de astrocitoma anaplásico, com a maior participação na receita, de 38,7% em 2025, impulsionada por uma infraestrutura de saúde bem estabelecida, alta adoção de tratamentos oncológicos avançados e forte presença de importantes empresas farmacêuticas e de biotecnologia.

- A rápida adoção de terapias inovadoras na região, a sólida pesquisa e desenvolvimento e as iniciativas governamentais que promovem o tratamento do câncer estão acelerando ainda mais o crescimento do mercado.

- A crescente conscientização dos pacientes, a expansão dos centros de tratamento especializados e a disponibilidade de opções terapêuticas de ponta estão impulsionando a demanda por tratamentos para astrocitoma anaplásico em hospitais, clínicas e institutos de pesquisa na América do Norte.

Análise do mercado de tratamento de astrocitoma anaplásico nos EUA

O mercado de tratamento de astrocitoma anaplásico nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pelo amplo acesso a terapias avançadas, forte apoio governamental e a presença de empresas farmacêuticas e de biotecnologia líderes. A adoção precoce de protocolos de tratamento inovadores, a integração da medicina de precisão e a pesquisa oncológica contínua reforçam ainda mais a liderança do país no mercado.

Análise do mercado europeu de tratamento de astrocitoma anaplásico

Prevê-se que o mercado europeu de tratamento de astrocitoma anaplásico expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado por uma infraestrutura de saúde bem desenvolvida, pela crescente conscientização sobre o câncer e pela adoção cada vez maior de opções de tratamento avançadas. O crescimento é sustentado por centros de oncologia especializados e pela integração da pesquisa clínica com as instalações de tratamento hospitalar.

Análise do mercado de tratamento de astrocitoma anaplásico no Reino Unido

O mercado de tratamento de astrocitoma anaplásico no Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente incidência de tumores do sistema nervoso central, pela adoção cada vez maior de modalidades terapêuticas modernas e pelo forte apoio governamental a programas de saúde oncológica. A conscientização dos pacientes e a infraestrutura hospitalar avançada também contribuem para a expansão do mercado.

Análise do mercado de tratamento de astrocitoma anaplásico na Alemanha

Prevê-se que o mercado alemão de tratamento de astrocitoma anaplásico cresça a uma taxa composta de crescimento anual (CAGR) considerável, impulsionado por uma infraestrutura de saúde avançada, um foco crescente na medicina de precisão e uma demanda cada vez maior por tratamentos oncológicos inovadores. A ênfase do país no atendimento centrado no paciente e na adoção de terapias baseadas em pesquisa está impulsionando o crescimento do mercado.

Análise do Mercado de Tratamento de Astrocitoma Anaplásico na Região Ásia-Pacífico

Espera-se que o mercado de tratamento de astrocitoma anaplásico na região Ásia-Pacífico seja o de crescimento mais rápido durante o período de previsão, impulsionado pelo aumento dos gastos com saúde, pela crescente conscientização sobre as opções de tratamento do câncer e pela expansão do acesso a modalidades de tratamento avançadas em países como China e Índia. Iniciativas governamentais e a crescente infraestrutura de saúde também estão contribuindo para a rápida adoção desses tratamentos.

Análise do mercado japonês de tratamento de astrocitoma anaplásico

O mercado japonês de tratamento de astrocitoma anaplásico está apresentando um crescimento significativo devido a um sistema de saúde tecnologicamente avançado, à crescente conscientização dos pacientes e à forte demanda por tratamentos de oncologia de precisão. A expansão de centros de tratamento especializados e a adoção de protocolos terapêuticos modernos estão impulsionando ainda mais o mercado.

Análise do Mercado de Tratamento de Astrocitoma Anaplásico na China

O mercado chinês de tratamento de astrocitoma anaplásico representou a maior fatia de receita na região Ásia-Pacífico em 2025, impulsionado pela rápida urbanização, pela expansão da infraestrutura de saúde e pelo crescente acesso dos pacientes a terapias avançadas. O aumento da incidência de tumores do SNC, as iniciativas governamentais e a forte capacidade farmacêutica nacional são fatores-chave para o crescimento do mercado.

Participação de mercado no tratamento do astrocitoma anaplásico

O setor de tratamento do astrocitoma anaplásico é liderado principalmente por empresas consolidadas, incluindo:

- Novartis (Suíça)

- Merck & Co. (EUA)

- Roche (Suíça)

- Bristol-Myers Squibb (EUA)

- Pfizer (EUA)

- GlaxoSmithKline (Reino Unido)

- AbbVie (EUA)

- Johnson & Johnson (EUA)

- Eli Lilly (EUA)

- Takeda Pharmaceutical (Japão)

- Biogen (EUA)

- AstraZeneca (Reino Unido)

- Bayer (Alemanha)

- Sanofi (França)

- Teva Pharmaceuticals (Israel)

- Sumitomo Dainippon Pharma (Japão)

- Daiichi Sankyo (Japão)

- Celgene (EUA)

- Amgen (EUA)

- Meditação (EUA)

Últimos desenvolvimentos no mercado global de tratamento de astrocitoma anaplásico

- Em setembro de 2023, a FDA (Food and Drug Administration) dos EUA aprovou novas indicações e atualizou as já existentes para o uso de temozolomida (Temodar) no âmbito do seu programa Project Renewal, incluindo o tratamento adjuvante de adultos com astrocitoma anaplásico recém-diagnosticado e o tratamento de adultos com astrocitoma anaplásico refratário. Essa aprovação reforça o papel da temozolomida como terapia de primeira linha e para o tratamento de recorrências, proporcionando maior acesso aos pacientes e contribuindo para melhores resultados clínicos.

- Em junho de 2022, a FDA concedeu aprovação acelerada à combinação de dabrafenibe + trametinibe para tumores sólidos irressecáveis ou metastáticos com a mutação BRAF V600E, relevante para gliomas de alto grau, incluindo alguns casos de astrocitoma anaplásico. Esse desenvolvimento destaca o crescente foco em terapias direcionadas com base em perfis genéticos, possibilitando abordagens de tratamento personalizadas.

- Em agosto de 2024, a FDA aprovou o vorasidenib (Voranigo), um inibidor duplo de IDH1/IDH2, para pacientes com 12 anos ou mais com astrocitoma ou oligodendroglioma de grau 2 portadores de uma mutação IDH1 ou IDH2 suscetível. Este marco destaca a crescente disponibilidade de terapias específicas para mutações em gliomas, ampliando as opções de medicina de precisão para os pacientes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.