Global Andersen Disease Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.27 Billion

USD

2.05 Billion

2025

2033

USD

1.27 Billion

USD

2.05 Billion

2025

2033

| 2026 –2033 | |

| USD 1.27 Billion | |

| USD 2.05 Billion | |

| % | |

|

Segmentação do Mercado Global de Tratamento da Doença de Andersen por Tipo (Início Perinatal e Início na Infância), Tratamento (Transplante Hepático, Terapia Dietética, Exercício Físico, Aconselhamento Genético e Medicamentos), Dados Demográficos (Crianças e Adultos), Sintomas (Cirrose, Hepatoesplenomegalia, Ascite, Varizes Esofágicas, Cardiomiopatia, Atrofia e Outros), Diagnóstico (Biópsia, Exames de Sangue, Exames de Urina, Ressonância Magnética, Testes Genéticos e Outros), Usuários Finais (Clínicas, Hospitais e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de tratamento da doença de Andersen

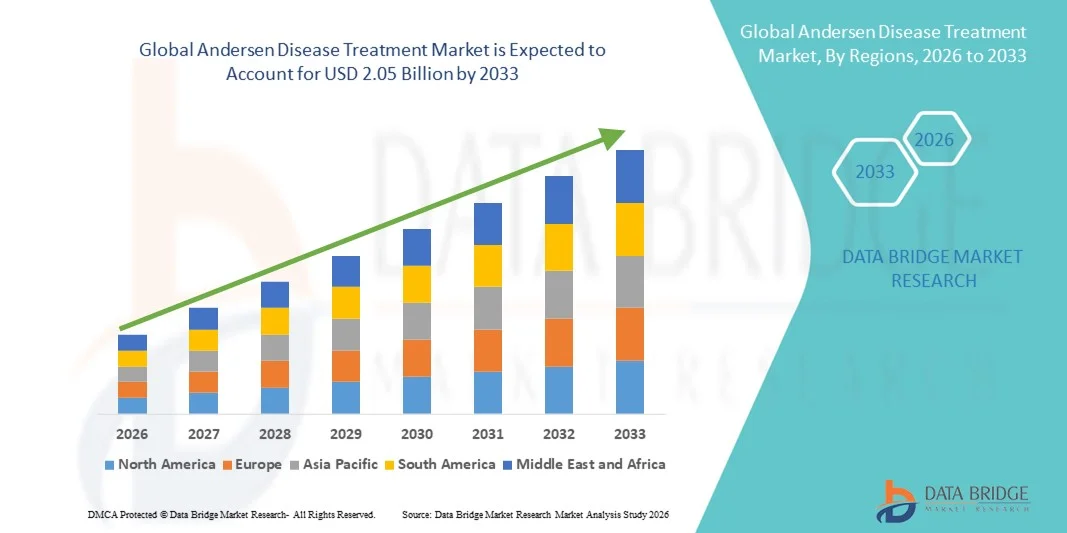

- O mercado global de tratamento da doença de Andersen foi avaliado em US$ 1,27 bilhão em 2025 e espera-se que alcance US$ 2,05 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência da doença de Andersen, pela maior conscientização sobre doenças genéticas raras e pelos avanços em soluções diagnósticas e terapêuticas, o que leva a uma maior adoção do tratamento da doença de Andersen em hospitais, clínicas e centros de atendimento especializado.

- Além disso, a crescente demanda por terapias direcionadas, incluindo tratamentos de reposição enzimática, terapias genéticas e medidas de cuidados de suporte, está impulsionando a expansão do mercado, à medida que os profissionais de saúde se concentram em melhorar os resultados e a qualidade de vida dos pacientes por meio do diagnóstico precoce e de planos de tratamento abrangentes.

Análise de mercado para tratamento da doença de Andersen

- O tratamento da doença de Andersen, que engloba terapias para essa rara doença genética, está sendo cada vez mais adotado em ambientes clínicos e hospitalares devido aos avanços nas capacidades de diagnóstico, protocolos de intervenção precoce e disponibilidade de opções de tratamento direcionadas, incluindo terapia de reposição enzimática e medidas de suporte.

- A crescente demanda por tratamento para a doença de Andersen é impulsionada principalmente pela maior conscientização entre profissionais de saúde e pacientes, pelo aumento da incidência de mutações genéticas relacionadas e pela expansão de iniciativas governamentais e privadas que apoiam a pesquisa e o tratamento de doenças raras.

- A América do Norte dominou o mercado de tratamento da doença de Andersen, com a maior participação na receita, de 43,5% em 2025, impulsionada por uma infraestrutura de saúde bem estabelecida, alta adoção de protocolos terapêuticos avançados e forte presença de importantes empresas farmacêuticas e de biotecnologia . Os EUA apresentaram um crescimento substancial devido à expansão de ensaios clínicos, terapias hospitalares e adoção precoce de opções de tratamento inovadoras.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento da doença de Andersen durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) de 2026 a 2033, impulsionada pelo aumento dos investimentos em saúde, pela crescente prevalência de doenças genéticas raras, pela expansão de centros de tratamento especializados e pelo acesso facilitado a terapias avançadas em países como China e Índia.

- O segmento infantil dominou o mercado, com 49,2% da receita em 2025, devido à maior prevalência de casos com início perinatal e na infância, que exigem intervenção precoce e cuidados intensivos. Hospitais pediátricos e clínicas especializadas são os principais impulsionadores da receita, oferecendo abordagens de tratamento multidisciplinares.

Escopo do relatório e segmentação do mercado de tratamento da doença de Andersen

|

Atributos |

Principais informações de mercado sobre o tratamento da doença de Andersen |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento da doença de Andersen

Melhores resultados para os pacientes por meio de abordagens terapêuticas avançadas.

- Uma tendência significativa e crescente no mercado global de tratamento da doença de Andersen é a adoção cada vez maior de estratégias terapêuticas integradas que combinam cirurgia, intervenções farmacológicas e cuidados paliativos. Essas abordagens estão melhorando significativamente a recuperação dos pacientes, reduzindo a progressão da doença e aumentando a qualidade de vida em geral.

- Por exemplo, a introdução de terapias antimicrobianas combinadas juntamente com procedimentos cirúrgicos minimamente invasivos permite aos médicos atacar a causa subjacente da Doença de Andersen, preservando os tecidos saudáveis.

- Os avanços em diagnósticos moleculares e tecnologias de imagem, como a ressonância magnética e a tomografia computadorizada, permitem a detecção mais precoce e precisa das manifestações da doença, melhorando o planejamento do tratamento e os resultados.

- Abordagens de medicina personalizada, incluindo regimes medicamentosos direcionados e planos de terapia específicos para cada paciente, estão sendo cada vez mais implementadas em ambientes clínicos para otimizar a eficácia e minimizar os efeitos adversos.

- A integração de equipes multidisciplinares de atendimento, envolvendo especialistas em doenças infecciosas, cirurgiões e farmacêuticos clínicos, garante uma abordagem holística para o manejo de casos complexos da Doença de Andersen.

- A tendência para protocolos de tratamento mais precisos, oportunos e centrados no paciente está remodelando as expectativas dos médicos em relação ao manejo de doenças, destacando a importância de intervenções baseadas em evidências e monitoramento contínuo.

- Hospitais, clínicas especializadas e instituições de pesquisa estão adotando cada vez mais esses protocolos avançados para melhorar os resultados do tratamento e minimizar as taxas de recorrência.

Dinâmica do mercado de tratamento da doença de Andersen

Motorista

Aumento da prevalência de doenças e expansão da infraestrutura de saúde

- O aumento da incidência da doença de Andersen em todo o mundo está impulsionando a necessidade de intervenções terapêuticas mais eficazes.

- Por exemplo, em abril de 2025, os principais hospitais da América do Norte expandiram suas unidades de atendimento à Doença de Andersen para incluir equipes multidisciplinares capazes de lidar com casos graves e complexos.

- Os investimentos em infraestrutura de saúde, instalações de diagnóstico avançadas e treinamento especializado para médicos estão possibilitando um acesso mais amplo a tratamentos eficazes.

- O desenvolvimento de novos agentes terapêuticos e protocolos clínicos aprimorados apoia a adoção e melhora os resultados para os pacientes.

- A crescente conscientização entre médicos de atenção primária e especialistas sobre a detecção e intervenção precoces impulsiona ainda mais a demanda por soluções de tratamento estruturadas.

- Iniciativas governamentais e políticas de saúde que promovem o controle de doenças e a segurança do paciente também estão contribuindo para o crescimento do mercado.

Restrição/Desafio

Altos custos de tratamento e acesso limitado a cuidados especializados.

- O alto custo associado a procedimentos cirúrgicos complexos, hospitalização prolongada e terapias farmacológicas especializadas limita o acesso em certas regiões, particularmente em economias em desenvolvimento.

- A disponibilidade limitada de médicos experientes e centros de tratamento especializados pode atrasar a terapia, aumentando a progressão da doença e as complicações.

- Por exemplo, em 2023, um estudo realizado no Sudeste Asiático destacou atrasos no início do tratamento da Doença de Andersen devido ao acesso insuficiente a hospitais especializados, resultando em maiores taxas de morbidade entre os pacientes.

- A necessidade de monitoramento contínuo, intervenção multidisciplinar e planos de terapia individualizados também pode representar desafios logísticos e financeiros para os pacientes.

- Embora os investimentos contínuos estejam melhorando o acesso à saúde, as disparidades na disponibilidade de opções de tratamento avançadas ainda restringem a penetração no mercado em regiões emergentes.

- Abordar esses desafios por meio do desenvolvimento de infraestrutura, programas de treinamento para profissionais de saúde e opções terapêuticas com boa relação custo-benefício é essencial para o crescimento sustentável do mercado de tratamento da doença de Andersen.

Escopo do mercado de tratamento da doença de Andersen

O mercado é segmentado com base no tipo, tratamento, dados demográficos, sintomas, diagnóstico, usuários finais e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de tratamento da Doença de Andersen é segmentado em Início Perinatal e Início na Infância. O segmento de Início Perinatal dominou o mercado, representando 46,5% da receita em 2025, devido à manifestação precoce dos sintomas e à alta gravidade clínica. Os casos perinatais frequentemente exigem intervenção médica imediata e monitoramento em centros neonatais e pediátricos especializados, o que resulta em maior utilização hospitalar e custos de tratamento mais elevados. O segmento é caracterizado pela rápida progressão da doença, que exige diagnóstico oportuno e tratamento intensivo, incluindo transplante hepático, terapia dietética e cuidados de suporte. A conscientização clínica e os programas de triagem genética precoce em muitas regiões melhoraram as taxas de detecção precoce, fortalecendo ainda mais a dominância do mercado. Os casos perinatais tendem a apresentar maior dependência de equipes multidisciplinares, incluindo hepatologistas, nutricionistas e consultores genéticos, contribuindo para a receita. Os protocolos hospitalares priorizam a intervenção precoce para reduzir complicações a longo prazo, como cirrose ou hepatoesplenomegalia. Iniciativas de pesquisa focadas em doenças hepáticas neonatais aprimoram a eficácia do tratamento e os resultados para os pacientes, sustentando a demanda. A cobertura de planos de saúde e assistência governamental para cuidados neonatais aumenta a adoção das terapias disponíveis. Hospitais e clínicas especializadas investem em diagnósticos avançados para gerenciar casos perinatais com eficácia. Campanhas de conscientização dos pais enfatizam a triagem precoce, melhorando a realização de consultas hospitalares em tempo hábil. A disponibilidade de terapias de alto custo, como o transplante de fígado, impulsiona ainda mais a receita. Programas de tratamento multicêntricos também ajudam a manter a liderança do segmento.

O segmento de início na infância deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 18,9%, entre 2026 e 2033, impulsionado pela crescente conscientização, melhorias nas instalações de diagnóstico e maior acesso ao tratamento em regiões emergentes. Os casos na infância frequentemente se manifestam com sintomas tardios, incluindo retardo de crescimento, cardiomiopatia ou distúrbios metabólicos, exigindo uma combinação de terapia dietética, medicamentos e mudanças no estilo de vida. Clínicas e hospitais estão investindo cada vez mais em unidades pediátricas especializadas para gerenciar esses casos com eficiência. Os avanços em testes genéticos e protocolos de intervenção precoce melhoram os resultados e reduzem as complicações da doença, impulsionando o crescimento do segmento. Grupos de defesa dos pacientes e campanhas de conscientização estão aprimorando o reconhecimento precoce dos sintomas. Programas de atendimento domiciliar complementam o tratamento hospitalar para casos não críticos, ampliando o alcance da terapia. A cobertura de seguro para o tratamento de doenças crônicas, incluindo medicamentos e suporte dietético, apoia a adoção dessas práticas. Hospitais adotam abordagens de atendimento integrado, combinando aconselhamento genético e programas de exercícios para pacientes pediátricos. A colaboração entre institutos de pesquisa e centros pediátricos promove estratégias de tratamento inovadoras. Soluções de telemedicina melhoram a adesão aos cronogramas de terapia. O aumento das taxas de natalidade em algumas regiões contribui para um maior número de pacientes. Programas educacionais para cuidadores aumentam a eficácia do manejo de doenças em casa. Iniciativas governamentais de apoio à saúde pediátrica ampliam a penetração no segmento. Programas avançados de monitoramento e acompanhamento garantem melhores resultados de tratamento, acelerando a taxa de crescimento anual composta (CAGR).

- Por tratamento

Com base no tratamento, o mercado é segmentado em transplante de fígado, terapia dietética, exercícios, aconselhamento genético e medicamentos. O segmento de Transplante de Fígado dominou o mercado, representando 44,7% da receita em 2025, devido ao seu status como o tratamento mais definitivo para casos graves da Doença de Andersen. O transplante de fígado oferece uma abordagem curativa para complicações hepáticas em estágio terminal, incluindo cirrose e hepatoesplenomegalia grave. Hospitais com unidades de transplante geram alta receita devido aos procedimentos cirúrgicos complexos, cuidados pós-operatórios e acompanhamento de longo prazo. O segmento se beneficia de tecnologias cirúrgicas avançadas e técnicas aprimoradas de preservação de órgãos, aumentando as taxas de sucesso. A cobertura de seguro e o apoio governamental a programas de transplante aumentam a adesão. Equipes multidisciplinares de atendimento garantem uma gestão abrangente, o que fortalece ainda mais as receitas hospitalares. Os hospitais implementam protocolos rigorosos de pré e pós-transplante para maximizar a sobrevida do paciente. A conscientização global sobre o transplante de fígado como uma terapia que salva vidas incentiva o encaminhamento de pacientes para centros especializados. A pesquisa contínua sobre terapias imunossupressoras e cuidados pós-transplante melhora os resultados. Campanhas de conscientização pública apoiam a avaliação precoce e a inclusão na lista de espera para transplante. Os programas de transplante pediátrico contribuem significativamente para a receita nos casos de início perinatal. Os marcos regulatórios que apoiam os programas de doação de órgãos impulsionam o crescimento do segmento.

O segmento de Terapia Dietética deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,3%, entre 2026 e 2033, impulsionado pela crescente ênfase no manejo não invasivo de complicações metabólicas. A terapia dietética é crucial para o controle de sintomas como atrofia, cardiomiopatia e desequilíbrio metabólico. Clínicas e hospitais recomendam cada vez mais planos nutricionais individualizados em combinação com medicamentos e exercícios. Programas dietéticos domiciliares melhoram a adesão do paciente e reduzem as visitas ao hospital. Os avanços na ciência da nutrição e os produtos alimentícios especializados para distúrbios metabólicos apoiam a rápida adoção dessa prática. Pacientes pediátricos se beneficiam de dietas personalizadas para um controle eficaz do crescimento e desenvolvimento. Serviços de telemedicina e consultas dietéticas remotas ampliam o alcance a pacientes em áreas remotas. Planos de saúde que cobrem terapia nutricional contribuem para o aumento da utilização desses serviços. Hospitais integram a terapia dietética em protocolos de tratamento mais abrangentes para garantir um cuidado holístico. Campanhas de saúde pública enfatizam o manejo dietético para prevenir a progressão de doenças. Pesquisas sobre intervenções nutricionais continuam a melhorar os resultados. A colaboração entre nutricionistas, geneticistas e clínicos garante o manejo abrangente do paciente. Plataformas online para monitoramento dietético facilitam a adesão e o engajamento do paciente.

- Por dados demográficos

Com base em dados demográficos, o mercado é segmentado em crianças e adultos. O segmento infantil dominou o mercado, com 49,2% da receita em 2025, devido à maior prevalência de casos com início perinatal e na infância, que exigem intervenção precoce e cuidados intensivos. Hospitais pediátricos e clínicas especializadas são os principais impulsionadores da receita, oferecendo abordagens de tratamento multidisciplinares. O diagnóstico e o tratamento precoces em crianças reduzem complicações como cirrose e cardiomiopatia. Os hospitais adotam programas de atendimento abrangentes que integram terapia nutricional, medicamentos, exercícios e aconselhamento genético. Campanhas de conscientização dos pais incentivam visitas oportunas ao hospital e a adesão à terapia. Programas de telemedicina aprimoram o monitoramento e a adesão ao tratamento em pacientes pediátricos. Programas governamentais e de ONGs voltados para distúrbios metabólicos pediátricos impulsionam ainda mais a adoção. A cobertura de seguro para tratamentos pediátricos incentiva as visitas ao hospital. O treinamento especializado para profissionais de saúde pediátricos melhora a qualidade do tratamento. Os serviços de assistência domiciliar complementam o atendimento hospitalar para o manejo de doenças crônicas. Programas nutricionais e de exercícios são adaptados às necessidades de crescimento. Parcerias público-privadas ampliam o acesso a centros de tratamento especializados. A pesquisa em terapias gênicas pediátricas continua a expandir as opções.

Espera-se que o segmento de adultos apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 18,5%, entre 2026 e 2033, impulsionada pelo aumento do diagnóstico de complicações metabólicas e hepáticas de início tardio em pacientes previamente não diagnosticados. Adultos têm acesso cada vez maior a transplantes de fígado, medicamentos e programas de gerenciamento de estilo de vida. Hospitais estão expandindo unidades de distúrbios metabólicos para adultos e clínicas ambulatoriais especializadas. Campanhas de conscientização de pacientes adultos incentivam o reconhecimento precoce dos sintomas. A adoção da telemedicina apoia o gerenciamento remoto e a adesão ao tratamento. A cobertura de seguro para cuidados crônicos em adultos incentiva a adesão ao tratamento. Programas de bem-estar e monitoramento da saúde no local de trabalho apoiam a detecção precoce. Clínicas focam no cuidado integrado, combinando protocolos de dieta, exercícios e medicamentos. Pesquisas sobre terapias gênicas de início na idade adulta ampliam as opções de tratamento. Serviços de assistência domiciliar complementam o atendimento hospitalar para pacientes adultos. A prevalência de doenças crônicas e complicações relacionadas ao estilo de vida aumentam a demanda por terapias. Equipes de atendimento multiespecializadas otimizam os resultados do tratamento em adultos. Plataformas online oferecem educação e suporte para pacientes adultos.

- Por sintomas

Com base nos sintomas, o mercado é segmentado em cirrose, hepatoesplenomegalia, ascite, varizes esofágicas, cardiomiopatia, atrofia e outras. O segmento de cirrose dominou o mercado, representando 45,9% da receita em 2025, devido à sua alta gravidade clínica e associação com estágios avançados da doença que requerem transplante hepático. Os hospitais geram receita com intervenções cirúrgicas, cuidados pós-operatórios e monitoramento a longo prazo. Protocolos de intervenção precoce, exames de imagem e testes laboratoriais melhoram os resultados e a eficiência hospitalar. Campanhas de conscientização pública incentivam o diagnóstico precoce para prevenir a progressão da cirrose. Equipes multidisciplinares, incluindo hepatologistas, cirurgiões e nutricionistas, contribuem para o cuidado integral. A cobertura de planos de saúde e as iniciativas governamentais de saúde apoiam a adoção dessas práticas. Técnicas diagnósticas avançadas, como ressonância magnética e testes genéticos, facilitam a detecção precoce. Casos pediátricos e adultos contribuem para o crescimento do segmento. As farmácias hospitalares fornecem medicamentos, esteroides e suplementos nutricionais associados. A telemedicina e o monitoramento domiciliar aumentam a adesão ao tratamento e reduzem as complicações. A pesquisa clínica melhora a eficácia do tratamento e as taxas de sobrevida.

O segmento de atrofia muscular deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 17,8%, entre 2026 e 2033, impulsionado pelo crescente reconhecimento das complicações musculoesqueléticas e cardíacas que exigem programas de cuidados integrados. Pacientes pediátricos e adultos com atrofia necessitam de terapia dietética, exercícios e medicamentos, criando um fluxo de receita multifacetado. A adoção de cuidados domiciliares favorece a adesão à terapia a longo prazo. Hospitais e clínicas integram fisioterapia e suporte nutricional para mitigar os efeitos da atrofia. Pesquisas sobre novos protocolos de reabilitação melhoram os resultados. Programas de telemedicina apoiam o monitoramento contínuo e o engajamento do paciente. Programas de conscientização entre cuidadores incentivam a intervenção precoce. A cobertura de planos de saúde para terapias de reabilitação acelera a adoção. Clínicas colaboram com hospitais para o acompanhamento pós-tratamento. Ferramentas digitais e aplicativos móveis facilitam o monitoramento de exercícios. Farmácias hospitalares fornecem suplementos para melhorar a função muscular. O crescimento de distúrbios metabólicos crônicos impulsiona a adoção do segmento. Programas de intervenção precoce reduzem complicações, sustentando o crescimento da receita.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em biópsia, exames de sangue, exames de urina, ressonância magnética, testes genéticos e outros. O segmento de testes genéticos dominou o mercado, com 46,8% da receita em 2025, devido à sua capacidade de identificar mutações genéticas precocemente, permitindo intervenção e planejamento de tratamento oportunos. Hospitais e clínicas especializadas investem em laboratórios genéticos avançados e protocolos de teste. O diagnóstico precoce por meio de testes genéticos apoia a terapia dietética preventiva, medicamentos e programas de monitoramento. O planejamento de tratamento multidisciplinar melhora os resultados para o paciente. A conscientização pública e os programas de triagem neonatal aumentam a adesão aos testes. A cobertura de planos de saúde cobre os testes genéticos de alto custo, incentivando sua utilização. Os hospitais integram os testes genéticos aos diagnósticos de rotina para uma avaliação abrangente. Os testes genéticos facilitam planos de tratamento personalizados, melhorando a eficácia. Plataformas de telemedicina apoiam o aconselhamento genético remoto. Equipamentos de laboratório avançados aumentam a precisão e a velocidade dos testes. Tanto a população pediátrica quanto a adulta se beneficiam da triagem genética precoce. Pesquisas e estudos clínicos aprimoram continuamente a confiabilidade dos testes.

O segmento de exames de urina deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 18,2%, entre 2026 e 2033, impulsionado pela conveniência, acessibilidade e capacidade de detecção precoce dos biomarcadores urinários. Clínicas e hospitais adotam exames de urina como ferramentas de triagem rápidas e não invasivas. Os protocolos de exames de urina complementam os exames de sangue e os testes genéticos para o monitoramento da progressão de doenças. Kits para uso domiciliar aumentam a adesão do paciente. Pacientes pediátricos e adultos se beneficiam da facilidade de coleta de amostras. Laboratórios investem em automação para melhorar o rendimento e a precisão. A intervenção precoce baseada nos resultados dos exames de urina melhora os resultados do tratamento. A cobertura de planos de saúde apoia a adoção no monitoramento de rotina. Campanhas de conscientização destacam os benefícios dos exames não invasivos. Programas de telessaúde integram os resultados dos exames para o planejamento de cuidados remotos. Pesquisas sobre novos biomarcadores urinários aumentam a especificidade. Farmácias hospitalares fornecem reagentes e kits, garantindo disponibilidade confiável. Plataformas online permitem a solicitação remota de exames e a interpretação de resultados.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em clínicas, hospitais e outros. O segmento de hospitais dominou o mercado, representando 52,1% da receita em 2025, devido à sua capacidade de oferecer modalidades de tratamento complexas, incluindo transplante de fígado, aconselhamento genético e terapia intensiva. Os hospitais são equipados com diagnósticos avançados, unidades cirúrgicas e equipes multidisciplinares, garantindo um tratamento abrangente. A cobertura de planos de saúde e os programas governamentais de saúde facilitam a adoção desses serviços pelos hospitais. Os hospitais lidam com um grande fluxo de pacientes com doenças de início perinatal e na infância. O suporte da telemedicina aprimora o acompanhamento pós-tratamento. Unidades pediátricas e para adultos especializadas fortalecem a liderança de mercado. Os hospitais mantêm parcerias estratégicas com fornecedores de diagnóstico e produtos farmacêuticos. Programas de conscientização incentivam visitas precoces ao hospital. As farmácias hospitalares fornecem medicamentos essenciais e suporte nutricional. Programas de atendimento multicêntrico melhoram os resultados do tratamento. Protocolos avançados de cuidados pós-operatórios sustentam a receita. Os hospitais integram o atendimento domiciliar para o gerenciamento a longo prazo.

Espera-se que o segmento de clínicas apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 19,0%, entre 2026 e 2033, impulsionado pelo aumento do atendimento ambulatorial para casos leves e crônicos, aconselhamento genético e programas de terapia dietética. As clínicas oferecem opções de tratamento acessíveis e convenientes para acompanhamento. As plataformas de telemedicina complementam os serviços presenciais. As clínicas colaboram cada vez mais com hospitais para intervenções especializadas. O monitoramento domiciliar e o suporte terapêutico impulsionam a adesão às clínicas. Programas de conscientização promovem a triagem precoce em clínicas locais. A cobertura de seguro para serviços ambulatoriais incentiva a utilização. As clínicas integram programas de exercícios, dieta e gerenciamento de medicamentos. Pacientes pediátricos e adultos se beneficiam de consultas de acompanhamento regulares. O rastreamento de pacientes por meio de tecnologia aumenta a adesão ao tratamento. As clínicas expandem seus serviços para incluir aconselhamento genético e suporte diagnóstico. Parcerias público-privadas aprimoram a infraestrutura das clínicas. As clínicas desempenham um papel vital no monitoramento pós-transplante, impulsionando o crescimento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo e farmácia online. O segmento de farmácia hospitalar dominou o mercado, com 49,3% da receita em 2025, devido ao acesso imediato a medicamentos essenciais, como esteroides, suplementos alimentares e medicamentos para suporte hepático. Os hospitais garantem a disponibilidade durante o atendimento agudo e a terapia pós-transplante. A compra em grande escala e a distribuição interna aumentam a eficiência operacional. A cobertura de planos de saúde facilita a adoção de farmácias hospitalares. Sistemas avançados de gestão de estoque aprimoram o gerenciamento de medicamentos. Equipes multidisciplinares dependem das farmácias hospitalares para o fornecimento oportuno de medicamentos. Campanhas de conscientização pública incentivam a dispensação de medicamentos em hospitais. O atendimento pediátrico e adulto requer formulações especializadas disponíveis em farmácias hospitalares. Protocolos de atendimento de emergência priorizam a prontidão da farmácia hospitalar. A colaboração com empresas farmacêuticas garante o fornecimento constante de medicamentos. Os hospitais integram as farmácias aos departamentos de diagnóstico e clínicos. Políticas estratégicas de compras aumentam a eficiência de custos.

Espera-se que o segmento de farmácias online apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 20,1%, entre 2026 e 2033, impulsionado pela crescente adoção de prescrições eletrônicas, entregas em domicílio e consultas de telemedicina. As farmácias online ampliam o acesso a pacientes em regiões remotas e carentes de serviços. A integração com os sistemas de hospitais e clínicas permite o cumprimento de prescrições de forma integrada. Aplicativos digitais e lembretes melhoram a adesão ao tratamento. As farmácias online oferecem entrega de medicamentos por assinatura. Medicamentos especializados para pacientes pediátricos e adultos tornam-se mais acessíveis. A logística da cadeia de frio garante a segurança dos medicamentos. Os planos de saúde e os programas de reembolso cobrem cada vez mais as entregas online. As plataformas de telemedicina e saúde móvel aumentam a conveniência para o paciente. A penetração do comércio eletrônico acelera o crescimento do mercado. As farmácias online reduzem a sobrecarga hospitalar e melhoram a adesão ao tratamento. Aconselhamento genético remoto e suporte nutricional são integrados às plataformas online. A crescente preferência dos pacientes por cuidados domiciliares impulsiona a adoção do segmento.

Análise Regional do Mercado de Tratamento da Doença de Andersen

- A América do Norte dominou o mercado de tratamento da doença de Andersen, com a maior participação na receita, de 43,5% em 2025.

- Impulsionado por uma infraestrutura de saúde bem estabelecida, alta adoção de protocolos terapêuticos avançados e forte presença de importantes empresas farmacêuticas e de biotecnologia.

- O mercado apresentou um crescimento substancial devido à expansão dos ensaios clínicos, das terapias hospitalares e à adoção precoce de opções de tratamento inovadoras.

Panorama do Mercado de Tratamento da Doença de Andersen nos EUA:

O mercado de tratamento da Doença de Andersen nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado por redes hospitalares avançadas, fortes capacidades de pesquisa clínica e rápida adoção de novas intervenções terapêuticas. Investimentos crescentes em diagnóstico precoce, atendimento multidisciplinar e centros de tratamento especializados impulsionaram ainda mais a expansão do mercado, particularmente no manejo de casos complexos e raros.

Análise do Mercado Europeu de Tratamento da Doença de Andersen:

Prevê-se que o mercado europeu de tratamento da doença de Andersen cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado por rigorosos padrões de saúde, crescente prevalência de doenças genéticas e raras e adoção cada vez maior de abordagens terapêuticas inovadoras. Mercados importantes como Alemanha, França e Itália estão testemunhando uma crescente adoção de terapias hospitalares e atividades de ensaios clínicos para protocolos de tratamento avançados.

Análise do Mercado de Tratamento da Doença de Andersen no Reino Unido

: Prevê-se que o mercado de tratamento da Doença de Andersen no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado por investimentos em instalações de saúde especializadas e programas de acesso precoce a tratamentos inovadores. A ênfase do país na pesquisa clínica, juntamente com a crescente conscientização sobre o manejo de doenças raras, está impulsionando a adoção de intervenções terapêuticas avançadas.

Mercado de Tratamento da Doença de Andersen na Alemanha:

O mercado de tratamento da Doença de Andersen na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela infraestrutura hospitalar avançada, forte foco em medicina personalizada e alta adoção de protocolos de tratamento inovadores. A ênfase da Alemanha em pesquisa e desenvolvimento, combinada com investimentos públicos e privados em saúde, está fomentando o crescimento no tratamento de doenças raras e complexas.

Panorama do Mercado de Tratamento da Doença de Andersen na Ásia-Pacífico:

O mercado de tratamento da doença de Andersen na Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 23,8%, durante o período de previsão de 2026 a 2033, impulsionado pelo aumento dos investimentos em saúde, pela crescente prevalência de doenças genéticas raras, pela expansão de centros de tratamento especializados e pelo acesso facilitado a terapias avançadas em países como China e Índia. Iniciativas governamentais de apoio ao tratamento de doenças raras e ao desenvolvimento de infraestrutura também estão impulsionando o crescimento do mercado.

Panorama do Mercado de Tratamento da Doença de Andersen no Japão:

O mercado de tratamento da Doença de Andersen no Japão está ganhando impulso devido à forte infraestrutura de saúde, à ênfase no diagnóstico precoce e à adoção de protocolos terapêuticos avançados. A expansão de centros de atendimento especializado e os ensaios clínicos em andamento para tratamentos inovadores estão contribuindo ainda mais para o crescimento no manejo de casos complexos.

Panorama do Mercado de Tratamento da Doença de Andersen na China:

O mercado de tratamento da doença de Andersen na China representou a maior participação na receita da região Ásia-Pacífico em 2025, devido ao aumento dos gastos com saúde, ao acesso facilitado a opções de tratamento avançadas e à crescente conscientização sobre o manejo de doenças raras. A expansão de centros médicos especializados e as iniciativas de pesquisa clínica em andamento estão impulsionando o crescimento do mercado em todo o país.

Participação de mercado no tratamento da doença de Andersen

O setor de tratamento da doença de Andersen é liderado principalmente por empresas consolidadas, incluindo:

• Ultragenyx Pharmaceutical Inc. (EUA)

• Sanofi (França)

• Fresenius Kabi (Alemanha)

• Takeda Pharmaceutical Company (Japão)

• Novartis (Suíça)

• Rare Disease Therapeutics Ltd. (EUA)

• Vertex Pharmaceuticals (EUA)

• Sobi (Suécia)

• Biomarin Pharmaceutical Inc. (EUA)

• Amicus Therapeutics (EUA)

• Avrobio Inc. (EUA)

Últimos desenvolvimentos no mercado global de tratamento da doença de Andersen

- Em fevereiro de 2023, foi publicada uma Diretriz de Prática Clínica para GSD IV (incluindo sua forma adulta, APBD), fornecendo as primeiras recomendações abrangentes e respaldadas por especialistas sobre diagnóstico e tratamento — abrangendo exames de imagem, testes genéticos e acompanhamento a longo prazo.

- Em agosto de 2024, pesquisadores da Universidade Duke publicaram um estudo sobre a "história natural" da glicogenose tipo IV hepática, revelando pela primeira vez que a progressão da doença hepática na glicogenose tipo IV é altamente variável. Alguns pacientes progridem rapidamente para insuficiência hepática, enquanto outros permanecem estáveis por décadas.

- Em março de 2025, a Fundação de Pesquisa da Doença de Corpos Poliglucosânicos em Adultos (APBD) compartilhou um relato impactante de uma paciente: uma mãe descreveu o diagnóstico de GSD IV de sua filha, destacando como o teste genético precoce (GBE1) tornou o diagnóstico possível e como a paciente e sua família desejam conscientizar e pressionar por terapias.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.