Global Antiemetics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

39.68 Billion

USD

61.87 Billion

2025

2033

USD

39.68 Billion

USD

61.87 Billion

2025

2033

| 2026 –2033 | |

| USD 39.68 Billion | |

| USD 61.87 Billion | |

| % | |

|

Segmentação do Mercado Global de Antieméticos por Classe de Medicamento (Antagonistas do Receptor 5-HT3, Antagonistas da Dopamina, Antagonistas do Receptor NK1, Anti-histamínicos (Antagonistas do Receptor H1 da Histamina), Canabinoides, Benzodiazepínicos, Anticolinérgicos, Esteroides e Outros), Aplicação (Quimioterapia, Enjoo de Movimento, Gastroenterite, Anestésicos Gerais, Analgésicos Opiáceos, Tontura, Gravidez, Intoxicação Alimentar, Estresse Emocional e Outros), Usuário Final (Hospitais, Clínicas, Farmácias e Farmácias Online), Canal de Distribuição (Farmácias de Varejo, Farmácias Hospitalares e Online) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de antieméticos

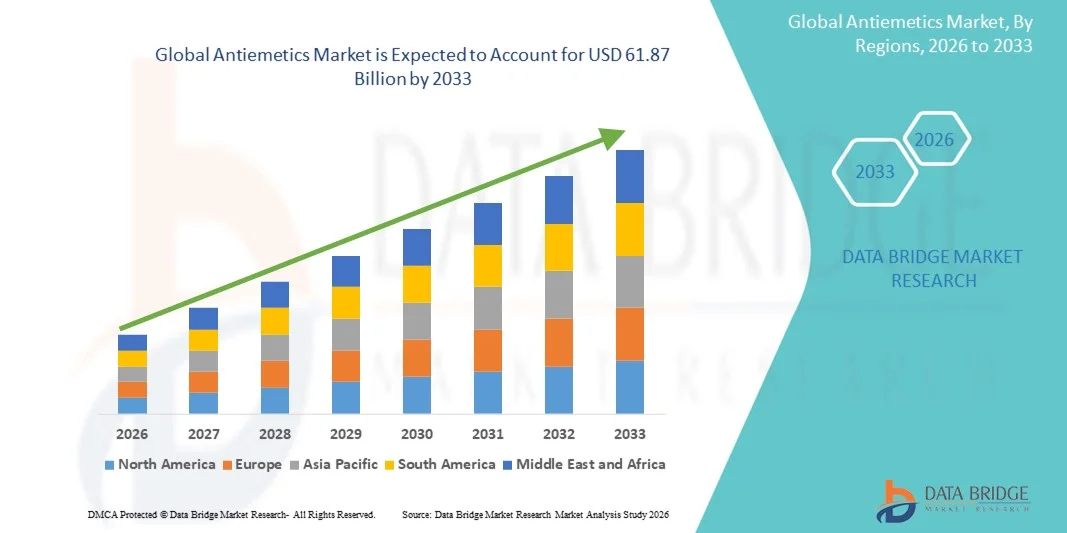

- O mercado global de antieméticos foi avaliado em US$ 39,68 bilhões em 2025 e deverá atingir US$ 61,87 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,71% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de náuseas e vômitos induzidos por quimioterapia (NVIQ), náuseas e vômitos pós-operatórios (NVPO), distúrbios gastrointestinais e enjoo de movimento, juntamente com o aumento da incidência de câncer em todo o mundo.

- Além disso, a crescente conscientização sobre o controle dos sintomas, o melhor acesso aos serviços de saúde e o desenvolvimento de terapias antieméticas mais eficazes, de ação rápida e fáceis de usar para o paciente estão posicionando os antieméticos como um componente essencial do cuidado de suporte, acelerando significativamente o crescimento do mercado.

Análise do Mercado de Antieméticos

- Os antieméticos, medicamentos desenvolvidos para prevenir e tratar náuseas e vômitos associados à quimioterapia, procedimentos pós-operatórios, distúrbios gastrointestinais e cinetose (enjoo de movimento), estão se tornando cada vez mais importantes na área da saúde devido à sua eficácia, variedade de formulações e ampla gama de aplicações clínicas.

- A crescente demanda por antieméticos é impulsionada principalmente pela crescente incidência global de náuseas e vômitos induzidos por câncer e quimioterapia (NVIQ), pelo aumento de procedimentos cirúrgicos, pela maior conscientização sobre cuidados de suporte e pelo melhor acesso à assistência médica, particularmente em mercados emergentes.

- A América do Norte dominou o mercado de antieméticos com a maior participação na receita, de 39,4% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de terapias antieméticas inovadoras, uso disseminado em oncologia e cuidados pós-operatórios, e forte presença de empresas farmacêuticas líderes.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de antieméticos durante o período de previsão, impulsionada pela expansão do acesso aos cuidados de saúde, pelo aumento da prevalência do cancro, pela melhoria da disponibilidade de tratamentos e pela crescente consciencialização sobre terapias de suporte em países como a China, a Índia e o Japão.

- O segmento de antagonistas do receptor 5-HT3 dominou o mercado de antieméticos com uma participação de 30,6% em 2025, devido à sua alta eficácia clínica na prevenção de náuseas e vômitos induzidos por quimioterapia (NVIQ) e náuseas e vômitos pós-operatórios (NVPO), ampla adoção em oncologia e cuidados cirúrgicos, rápido início de ação, perfil de segurança favorável e disponibilidade em múltiplas formas de administração.

Escopo do relatório e segmentação do mercado de antieméticos

|

Atributos |

Principais informações de mercado sobre antieméticos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de antieméticos

Integração de suporte terapêutico personalizado e digital

- Uma tendência significativa e crescente no mercado global de antieméticos é a integração de protocolos de tratamento personalizados e ferramentas de saúde digital, permitindo regimes antieméticos sob medida com base nos perfis de risco do paciente, respostas ao tratamento e monitoramento de sintomas em tempo real.

- Por exemplo, plataformas digitais e aplicativos móveis estão sendo usados em conjunto com o atendimento clínico para monitorar padrões de náusea e vômito, ajustar a dosagem de antieméticos e melhorar a adesão do paciente ao tratamento, especialmente em oncologia e cuidados pós-operatórios.

- Estratégias antieméticas personalizadas incorporam dados genéticos, clínicos e de estilo de vida para otimizar a seleção e o momento da administração do medicamento, potencialmente reduzindo os efeitos colaterais e aumentando a eficácia para cada paciente.

- Essas abordagens digitais e personalizadas facilitam a comunicação entre pacientes e profissionais de saúde, permitindo o gerenciamento proativo dos sintomas de náusea e vômito em diferentes contextos de atendimento.

- A prescrição de antieméticos e o acompanhamento virtual por meio da telemedicina estão ganhando força, principalmente em regiões remotas, melhorando o acesso e reduzindo as visitas ao hospital. A crescente integração com os registros eletrônicos de saúde (RES) permite que os médicos analisem os resultados do tratamento e refinem as estratégias antieméticas para diferentes populações de pacientes.

- Essa tendência em direção a um cuidado antiemético mais preciso e baseado em dados está remodelando as expectativas terapêuticas, com desenvolvedores focando cada vez mais em soluções de saúde digital vinculadas a prescrições de antieméticos e suporte ao gerenciamento de sintomas.

- A demanda por suporte antiemético integrado, personalizado e digital está crescendo rapidamente, à medida que os sistemas de saúde priorizam resultados, conveniência para o paciente e redução de reinternações hospitalares.

Dinâmica do Mercado de Antieméticos

Motorista

Aumento da prevalência de câncer e tratamentos de quimioterapia

- O aumento da incidência global de câncer e o uso crescente de protocolos de quimioterapia são os principais fatores que impulsionam a demanda por antieméticos, visto que náuseas e vômitos são efeitos colaterais comuns e debilitantes do tratamento do câncer.

- Por exemplo, um número crescente de pacientes submetidos a tratamento oncológico recebe prescrições de antieméticos para atenuar náuseas e vômitos induzidos pela quimioterapia (NVIQ), o que impulsiona diretamente a adesão ao mercado.

- A melhoria nas taxas de detecção de câncer, o acesso mais amplo aos cuidados oncológicos e o aumento da sobrevida estão elevando o uso de antieméticos a longo prazo em diversas regiões.

- Os sistemas de saúde também estão enfatizando os cuidados de suporte para melhorar a qualidade de vida dos pacientes, tornando a terapia antiemética eficaz parte integrante dos protocolos modernos de tratamento do câncer.

- O aumento dos procedimentos pós-operatórios e das cirurgias ambulatoriais em todo o mundo está expandindo o uso de antieméticos para o controle de náuseas e vômitos cirúrgicos.

- O aumento dos casos de náuseas relacionados a viagens e ao estilo de vida está ampliando a demanda por antieméticos para além dos ambientes clínicos tradicionais, atingindo também os segmentos de saúde do consumidor.

- Essa tendência em direção a um gerenciamento abrangente de cuidados de suporte reforça o papel essencial dos antieméticos em oncologia e amplia seu uso em ambientes hospitalares e ambulatoriais.

Restrição/Desafio

Perfis de efeitos colaterais e barreiras regulatórias

- As preocupações em torno dos perfis de efeitos colaterais de certos medicamentos antieméticos e os rigorosos requisitos regulatórios para a aprovação de novos antieméticos representam desafios para o crescimento do mercado.

- Por exemplo, os órgãos reguladores em todo o mundo exigem extensos dados clínicos e avaliações de segurança antes de aprovar novas classes de medicamentos ou formulações inovadoras, o que leva a um maior tempo de lançamento no mercado e a custos de P&D mais elevados.

- Alguns pacientes apresentam reações adversas que limitam a escolha de medicamentos ou exigem terapias combinadas, o que complica os protocolos de tratamento e afeta as taxas de prescrição.

- Os obstáculos regulatórios variam conforme a região, sendo que os mercados emergentes frequentemente enfrentam atrasos na aprovação de medicamentos, negociações de preços e desafios de reembolso que restringem o acesso a um público mais amplo.

- A expiração de patentes e a concorrência de genéricos pressionam os preços e reduzem o potencial de receita de antieméticos inovadores.

- O conhecimento limitado dos médicos sobre as novas classes de antieméticos pode retardar a sua adoção, particularmente na atenção primária e em clínicas menores.

- Abordar esses desafios por meio de perfis de segurança aprimorados, evidências clínicas robustas e vias regulatórias simplificadas será crucial para a expansão sustentada do mercado.

Escopo do mercado de antieméticos

O mercado é segmentado com base na classe do medicamento, na aplicação, no usuário final e no canal de distribuição.

- Por classe de medicamento

Com base na classe de medicamentos, o mercado de antieméticos é segmentado em antagonistas do receptor 5-HT3, antagonistas da dopamina, antagonistas do receptor NK1, anti-histamínicos (antagonistas do receptor H1 da histamina), canabinoides, benzodiazepínicos, anticolinérgicos, esteroides e outros. O segmento de antagonistas do receptor 5-HT3 dominou o mercado com uma participação de 30,6% em 2025, impulsionado por sua alta eficácia clínica em náuseas e vômitos induzidos por quimioterapia (NVIQ) e náuseas e vômitos pós-operatórios (NVPO). Esses medicamentos, incluindo ondansetrona e palonosetrona, são amplamente recomendados como terapia de primeira linha devido ao seu mecanismo de bloqueio do receptor de serotonina. Sua disponibilidade em formas oral e injetável permite o uso em hospitais, clínicas e ambulatórios. Versões genéricas melhoram a acessibilidade e a disponibilidade, principalmente em mercados emergentes. Formulações de nova geração com perfis de ação mais longos e segurança aprimorada impulsionam ainda mais o crescimento. Fortes recomendações de diretrizes em oncologia e anestesia garantem o uso rotineiro em todo o mundo.

Prevê-se que o segmento de canabinoides apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela expansão da pesquisa, pela evolução das regulamentações e pela crescente preferência dos pacientes por terapias antieméticas alternativas. Medicamentos como o dronabinol e a nabilona oferecem opções para pacientes que não respondem aos tratamentos convencionais. A flexibilização das regulamentações na América do Norte e na Europa apoia aplicações clínicas mais amplas. Inovações em formulações e o aumento das evidências clínicas impulsionam a adoção. Lançamentos e parcerias estratégicas aceleram a penetração no mercado, especialmente em oncologia e no tratamento de distúrbios gastrointestinais refratários. A preferência dos pacientes por terapias com diferentes perfis de efeitos colaterais impulsiona ainda mais o crescimento do segmento.

- Por meio de aplicação

Com base na aplicação, o mercado de antieméticos é segmentado em quimioterapia, enjoo de movimento, gastroenterite, anestésicos gerais, analgésicos opioides, tontura, gravidez, intoxicação alimentar, estresse emocional e outros. O segmento de quimioterapia dominou o mercado com uma participação de 40% em 2025, impulsionado pela alta prevalência de câncer e pela necessidade crítica de controlar eficazmente a náusea e o vômito induzidos por quimioterapia (NVIQ). Os antieméticos são parte integrante dos protocolos oncológicos para manter a qualidade de vida do paciente e garantir a conclusão do tratamento. Regimes com múltiplos medicamentos, combinando antagonistas do receptor 5-HT3, antagonistas do receptor NK1 e corticosteroides, continuam sendo comuns em quimioterapias altamente emetogênicas. A adoção de diretrizes clínicas atualizadas, que enfatizam a profilaxia, contribui para a estabilidade da dominância do segmento. O aumento de terapias-alvo e imunoterapias que também causam náuseas expande a base de pacientes. O maior gasto com medicamentos por paciente em oncologia consolida ainda mais a participação na receita em relação a outras aplicações.

O segmento de medicamentos para enjoo de movimento deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento das viagens globais, do turismo e dos casos de enjoo de movimento relacionados ao estilo de vida. A disponibilidade sem receita médica facilita a automedicação e uma adoção mais ampla. A crescente conscientização e demanda entre as populações mais jovens e com maior mobilidade também impulsionam o crescimento. Novas formulações de comprimidos de dissolução rápida aumentam a conveniência para os viajantes. Campanhas de saúde pública e orientações digitais reforçam ainda mais a adoção. O crescimento é sustentado pela expansão dos setores de viagens e turismo em todo o mundo.

- Por usuário final

Com base no usuário final, o mercado de antieméticos é segmentado em hospitais, clínicas, farmácias e farmácias online. O segmento de hospitais dominou o mercado em 2025, visto que a maioria dos antieméticos é administrada em ambientes hospitalares para quimioterapia, procedimentos cirúrgicos e condições gastrointestinais graves. Os hospitais mantêm formulários com múltiplas classes de antieméticos para o controle de náuseas agudas e crônicas. O alto volume de uso em cuidados cirúrgicos e oncológicos reforça a demanda. Compras institucionais e contratos de longo prazo garantem fluxos de receita estáveis. O treinamento e a familiaridade dos profissionais de saúde com os antieméticos contribuem para a preferência por sua administração hospitalar. Os hospitais também impulsionam a adoção de diretrizes, influenciando padrões de prescrição mais amplos.

O segmento de farmácias online deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela expansão do comércio eletrônico, prescrições por telemedicina e modelos de entrega em domicílio. As plataformas digitais aumentam a conveniência, a acessibilidade e a adesão ao tratamento. Pacientes com náuseas crônicas ou recorrentes dependem cada vez mais de farmácias online. A integração com serviços de telemedicina e assinaturas facilita o acesso contínuo. A expansão da infraestrutura de internet em mercados emergentes amplia o alcance. As mudanças nos hábitos de consumo de saúde durante a pandemia aceleraram a utilização de farmácias online em todo o mundo.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de antieméticos é segmentado em farmácias de varejo, farmácias hospitalares e online. O segmento de farmácias de varejo dominou o mercado em 2025, impulsionado pela ampla presença física, acesso confiável e disponibilidade de antieméticos com e sem receita médica. As farmácias de varejo oferecem uma ampla gama de classes de medicamentos, facilitando a escolha do paciente. A cobertura do seguro saúde e as recomendações dos farmacêuticos contribuem para as vendas. Cadeias de suprimentos confiáveis garantem a disponibilidade dos produtos em todas as regiões. As farmácias de varejo atendem a diversas indicações, incluindo enjoo de movimento, gastroenterite e náuseas relacionadas à gravidez. A confiança consolidada do consumidor faz do varejo o canal tradicional preferido.

Prevê-se que o segmento online apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela expansão das plataformas de comércio eletrônico, prescrições por telemedicina e entrega direta ao paciente. Preços competitivos e conveniência atraem pacientes, principalmente para terapia de manutenção. Populações mais jovens e familiarizadas com a tecnologia compram medicamentos online com cada vez mais frequência. Plataformas de prescrição digital oferecem suporte a assinaturas e pedidos recorrentes. A expansão do acesso à internet em economias emergentes aumenta o alcance. A distribuição online complementa o uso da telemedicina, especialmente em áreas remotas.

Análise Regional do Mercado de Antieméticos

- A América do Norte dominou o mercado de antieméticos com a maior participação na receita, de 39,4% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de terapias antieméticas inovadoras, uso disseminado em oncologia e cuidados pós-operatórios, e forte presença de empresas farmacêuticas líderes.

- Consumidores e profissionais de saúde da região priorizam o manejo eficaz de náuseas e vômitos induzidos por quimioterapia (NVIQ), náuseas pós-operatórias e enjoo de movimento, o que justifica o uso generalizado de antieméticos administrados tanto em ambiente hospitalar quanto ambulatorial.

- O domínio é ainda mais reforçado por instalações de saúde avançadas, elevados gastos com saúde, crescente conscientização sobre cuidados de suporte e a disponibilidade de novas classes de medicamentos antieméticos, estabelecendo a América do Norte como um mercado-chave tanto para hospitais quanto para farmácias de varejo/online.

Análise do Mercado de Antieméticos nos EUA

O mercado de antieméticos dos EUA detinha a maior participação de receita, com 82% em 2025, na América do Norte, impulsionado pela alta prevalência de câncer e pela ampla adoção de protocolos de quimioterapia. Pacientes e profissionais de saúde priorizam cada vez mais o manejo eficaz de náuseas e vômitos induzidos por quimioterapia (NVIQ), náuseas pós-operatórias e enjoo de movimento. O crescente uso de terapias administradas em ambiente hospitalar, aliado à forte demanda por formulações antieméticas orais e injetáveis, impulsiona ainda mais o mercado. Além disso, a adoção de regimes antieméticos com múltiplos fármacos recomendados por diretrizes e a crescente conscientização sobre cuidados de suporte em oncologia contribuem significativamente para a expansão do mercado. A infraestrutura de saúde avançada e a cobertura de reembolso também reforçam a demanda constante por terapias antieméticas.

Análise do Mercado de Antieméticos na Europa

Prevê-se que o mercado europeu de antieméticos cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente por sistemas de cuidados oncológicos bem estabelecidos e pela crescente necessidade de controlar eficazmente a náusea e o vômito induzidos por quimioterapia (NVIQ) e a náusea pós-operatória. A crescente urbanização e o acesso a instalações de saúde modernas fomentam a adoção de antieméticos em hospitais, clínicas e farmácias. Pacientes e médicos europeus também valorizam a eficácia e os perfis de segurança das terapias antieméticas recomendadas pelas diretrizes. A região está a registar um crescimento significativo tanto na aplicação hospitalar como ambulatorial, com os antieméticos a serem integrados em protocolos de quimioterapia, cuidados cirúrgicos e programas de cuidados preventivos.

Análise do Mercado de Antieméticos no Reino Unido

Prevê-se que o mercado de antieméticos no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente prevalência de câncer e enjoo de movimento, e pelo foco cada vez maior em cuidados de suporte. As preocupações com náuseas induzidas por quimioterapia e pós-operatórias estão incentivando hospitais, clínicas e pacientes a adotarem soluções antieméticas eficazes. O robusto sistema de saúde do Reino Unido, aliado a uma sólida infraestrutura de comércio eletrônico e varejo, facilita a disponibilidade de antieméticos tanto com prescrição médica quanto sem. Espera-se que a crescente conscientização sobre regimes com múltiplos medicamentos e a adesão às diretrizes continuem a estimular o crescimento do mercado.

Análise do Mercado de Antieméticos na Alemanha

O mercado de antieméticos na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre o manejo eficaz de náuseas e vômitos e pela demanda cada vez maior por soluções de saúde tecnologicamente avançadas. A infraestrutura de saúde bem desenvolvida da Alemanha, a ênfase no tratamento baseado em evidências e a disponibilidade de uma ampla gama de classes de medicamentos antieméticos promovem a adoção em hospitais e clínicas. A integração de ferramentas digitais para monitoramento de pacientes e acompanhamento da adesão ao tratamento também está ganhando força. A preferência por terapias antieméticas seguras e recomendadas pelas diretrizes está alinhada às expectativas de pacientes e médicos locais, sustentando o crescimento contínuo do mercado.

Análise do Mercado de Antieméticos na Ásia-Pacífico

O mercado de antieméticos na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão de 2026 a 2033, impulsionado pelo aumento da incidência de câncer, pelo crescente número de procedimentos cirúrgicos e pela expansão da infraestrutura de saúde em países como China, Japão e Índia. A crescente conscientização da região sobre o controle da náusea e os cuidados de suporte, apoiada por iniciativas governamentais e pela modernização de hospitais, está impulsionando a adoção de antieméticos. Além disso, à medida que a região Ásia-Pacífico se consolida como um polo de fabricação farmacêutica e formulações genéricas, a acessibilidade e a disponibilidade de antieméticos estão se expandindo para uma base de pacientes mais ampla.

Análise do Mercado de Antieméticos no Japão

O mercado japonês de antieméticos está ganhando impulso devido à alta prevalência de câncer no país, à infraestrutura de saúde avançada e ao forte foco em cuidados paliativos. O mercado japonês prioriza a qualidade de vida do paciente, e a adoção de antieméticos é impulsionada pelo aumento de quimioterapias e procedimentos cirúrgicos. A integração com sistemas de monitoramento hospitalar e tecnologias de rastreamento da adesão ao tratamento está impulsionando o crescimento. Além disso, o envelhecimento da população japonesa provavelmente estimulará a demanda por terapias antieméticas mais fáceis de administrar e eficazes, tanto em ambiente hospitalar quanto ambulatorial.

Análise do Mercado de Antieméticos na Índia

O mercado de antieméticos na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido ao aumento da incidência de câncer no país, à crescente conscientização sobre cuidados paliativos e à expansão do acesso à saúde. A Índia se destaca como um dos maiores mercados de antieméticos orais e injetáveis, com crescente adoção em hospitais, clínicas e farmácias. Iniciativas governamentais para o tratamento do câncer, a expansão da infraestrutura hospitalar e a disponibilidade de antieméticos genéricos acessíveis são fatores-chave que impulsionam o crescimento do mercado. Além disso, a crescente adoção da telemedicina e a penetração de farmácias online estão facilitando ainda mais o acesso a terapias antieméticas.

Participação de mercado dos antieméticos

A indústria de antieméticos é liderada principalmente por empresas consolidadas, incluindo:

- Pfizer Inc. (EUA)

- GSK plc (Reino Unido)

- Johnson & Johnson Services, Inc. (EUA)

- Sanofi (França)

- Novartis AG (Suíça)

- Merck & Co., Inc. (EUA)

- Baxter (EUA)

- F. Hoffmann La Roche Ltda. (Suíça)

- Boehringer Ingelheim International GmbH (Alemanha)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Laboratórios Dr. Reddy's Ltda. (Índia)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Cipla Ltda. (Índia)

- Aurobindo Pharma Ltd. (Índia)

- Zydus Lifesciences Ltd. (Índia)

- Lupino (Índia)

- AbbVie Inc. (EUA)

- Eisai Co., Ltd. (Japão)

- Astellas Pharma Inc. (Japão)

Quais são os desenvolvimentos recentes no mercado global de antieméticos?

- Em outubro de 2025, a Helsinn anunciou que os resultados do estudo clínico MyRisk demonstraram que o AKYNZEO® apresentou prevenção superior de náuseas e vômitos induzidos por quimioterapia, em comparação com o tratamento padrão, em pacientes submetidos a quimioterapia moderadamente emetogênica. Os resultados foram apresentados no Congresso da Sociedade Europeia de Oncologia Médica (ESMO).

- Em agosto de 2025, a Heron Therapeutics destacou o progresso comercial do CINVANTI (aprepitante) e do APONVIE (aprepitante intravenoso para náuseas e vômitos pós-operatórios) com a expansão das vendas nos EUA, aproveitando o papel de ambos os produtos na prevenção de náuseas e vômitos induzidos por quimioterapia e pós-operatórios, como parte de estratégias mais amplas de tratamento antiemético.

- Em abril de 2025, o Grupo Helsinn submeteu uma nova formulação de AKYNZEO® (netupitanto/palonosetrona em dose fixa) à Agência Europeia de Medicamentos (EMA) para análise regulatória, com o objetivo de melhorar a prevenção de náuseas e vômitos induzidos por quimioterapia e potencialmente lançar a formulação aprimorada no primeiro semestre de 2026, sujeita à aprovação.

- Em junho de 2023, a Eagle Pharmaceuticals destacou a expansão comercial e a adoção médica do Barhemsys®, o primeiro antiemético aprovado pelo FDA para o tratamento de resgate de náuseas e vômitos pós-operatórios (NVPO) apesar da profilaxia, com aumento nas vendas e na adoção clínica no contexto de cuidados cirúrgicos nos EUA.

- Em janeiro de 2023, a Glenmark Pharmaceuticals Ltd lançou na Índia o AKYNZEO® IV, uma combinação de dose fixa de netupitanto e palonosetrona para a prevenção de náuseas e vômitos induzidos por quimioterapia (NVIQ), ampliando o acesso à terapia antiemética intravenosa no mercado oncológico indiano.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.