Global Aplastic Anemia Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.12 Billion

USD

10.51 Billion

2025

2033

USD

7.12 Billion

USD

10.51 Billion

2025

2033

| 2026 –2033 | |

| USD 7.12 Billion | |

| USD 10.51 Billion | |

| % | |

|

Segmentação do Mercado Global de Anemia Aplásica por Tipo de Tratamento (Transfusão de Medula Óssea/Terapia com Células-Tronco, Transfusão de Sangue e Terapia Medicamentosa), Tipo de Doença (Anemia Aplásica Adquirida, Síndromes de Insuficiência da Medula Óssea Hereditária), Via de Administração (Injetável, Oral e Outras), Canal de Distribuição (Farmácias Hospitalares, Farmácias de Varejo e Farmácias Online) e Usuário Final (Hospitais, Assistência Domiciliar, Clínicas Especializadas e Outros) - Tendências e Previsões do Setor até 2033

Qual é o tamanho do mercado de anemia aplástica e taxa de crescimento

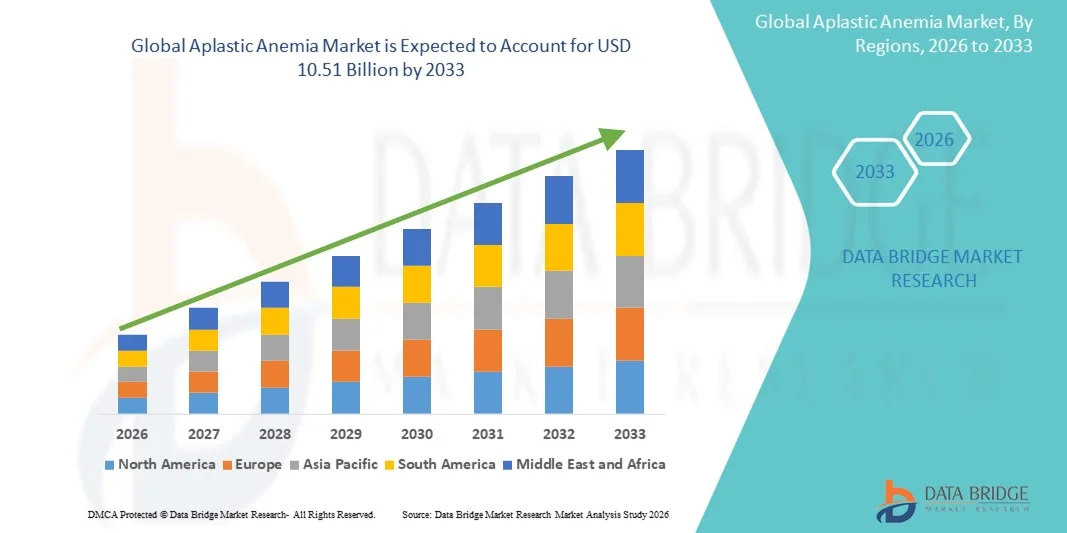

- Como por Data Bridge Market Research Análise o tamanho global do mercado de anemia aplástica foi avaliado em7,12 mil milhões de dólares em 2025e espera-se alcançar10,51 mil milhões de USD até 2033, em umaCAGR de 5,00%durante o período de previsão

- O crescimento do mercado é em grande parte impulsionado pelo aumento da conscientização de doenças raras do sangue, avanços nas opções de tratamento e o aumento da prevalência de anemia aplástica em populações pediátricas e adultas

- Além disso, o crescente foco no diagnóstico precoce, expansão de centros especializados de hematologia e melhoria do acesso a terapias avançadas, incluindo tratamentos imunossupressores, transplante de células-tronco e novos candidatos a medicamentos, estão acelerando a captação de soluções de Anemia Aplástica, aumentando significativamente o crescimento da indústria.

Tamanho e previsão do mercado

- Valor de mercado global (2025):USD 7,12 Bilhões

- Valor de mercado previsto (2033):USD 10,51 Bilhões

- Previsões CAGR (2026-2033):5.00%

Análise do Mercado de Anemia Aplástica

- Anemia aplástica, uma doença sanguínea rara, mas grave, vem ganhando cada vez mais atenção devido ao aumento da prevalência, avanços nas opções de tratamento e ao estabelecimento de centros especializados de hematologia em populações pediátricas e adultas.

- A crescente demanda por terapias efetivas é alimentada principalmente pelo aumento da conscientização sobre o transtorno, expansão de programas de transplante de células-tronco, terapias imunossupressoras e melhoria do acesso a instalações avançadas de diagnóstico e tratamento

- A América do Norte dominou o mercado de anemia aplástica, com a maior parcela de receita de 32,8% em 2025, caracterizada por infra-estrutura de saúde bem estabelecida, alto gasto em saúde e presença de liderançabiofarmacêuticoempresas. Os EUA estão testemunhando um crescimento substancial na adoção clínica de terapias imunossupressoras, programas de transplante de células-tronco e iniciativas diagnósticas avançadas

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de anemia aplástica durante o período previsto, projetada para se expandir em um CAGR de 15,7% de 2026 a 2033, impulsionada pelo aumento da modernização da saúde, aumento da conscientização de doenças sanguíneas raras, expansão de centros especializados de hematologia e melhoria do acesso a opções de tratamento avançadas em países como Japão, China e Índia

- A Anemia Aplástica Adquirida representou a maior parcela de receita de mercado de 62,4% em 2025, atribuída à sua maior prevalência mundial, ao aumento dos protocolos de tratamento e ao aumento da conscientização dos profissionais de saúde.

Escopo do relatório e Segmentação do Mercado de Anemia Aplástica

|

Atributos |

Visão de mercado chave da anemia aplástica |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Qual é a tendência chave no mercado de anemia aplástica

Inovações emergentes de tratamento e abordagens personalizadas

- Uma tendência significativa e acelerada no mercado global de Anemia Aplástica (AA) é o crescente foco em terapias direcionadas e estratégias de tratamento personalizadas que são adaptadas à gravidade da doença específica do paciente, idade e comorbidades

- Avanços na compreensão dos mecanismos moleculares e imunológicos subjacentes à AA estão permitindo que os clínicos adotem protocolos de tratamento individualizados, otimizando desfechos terapêuticos e minimizando efeitos adversos.

- Por exemplo, em junho de 2024, um estudo publicado no Blood Advances destacou a eficácia de novas combinações de terapia imunossupressora otimizadas na melhoria das taxas de remissão e redução da recidiva, ressaltando o potencial de abordagens de medicina de precisão no manejo de AA

- O desenvolvimento de novos agentes, tais como agonistas do receptor da trombopoietina e imunomoduladores seletivos, está aumentando a flexibilidade do tratamento, permitindo que os clínicos combinem terapias para melhores taxas de resposta.

- As empresas biofarmacêuticos estão cada vez mais investindo em pesquisa e desenvolvimento para produzir terapias com melhores perfis de segurança, horários de dosagem convenientes e indicações mais amplas, respondendo tanto à demanda do paciente quanto do médico por tratamentos mais eficazes e gerenciáveis

- As abordagens de terapia genética também estão ganhando ímpeto como potenciais intervenções curativas, particularmente em formas hereditárias de AA, refletindo uma mudança mais ampla para modalidades de tratamento regenerativas e direcionadas

- As estratégias de tratamento personalizadas são ainda apoiadas por biomarcadores preditivos e inovações diagnósticas que ajudam a estratificar os pacientes de acordo com a resposta terapêutica esperada e os perfis de risco

- Os regimes combinados que integram a imunoterapia com medidas de cuidados de suporte, incluindo transfusões e factores de crescimento, estão a demonstrar uma melhor sobrevivência global e qualidade de vida em estudos clínicos.

- Modelos de atenção centrados no paciente estão sendo cada vez mais adotados, com foco no acompanhamento individualizado, no manejo ambulatorial e na avaliação em tempo real da efetividade da terapia, reduzindo as internações hospitalares.

- A tendência para medicina de precisão e intervenções direcionadas está impulsionando colaborações entre instituições acadêmicas, redes de pesquisa clínica e empresas farmacêuticas para acelerar o desenvolvimento e aprovação da terapia

- As agências reguladoras também estão apoiando vias mais rápidas de ensaios clínicos e aprovações condicionais para terapias que abordam casos raros e graves de AA, facilitando ainda mais a expansão do mercado

- Esta ênfase contínua na inovação, personalização e otimização terapêutica está moldando o cenário de mercado AA, criando oportunidades para novos operadores e soluções de tratamento avançadas

Dinâmica do Mercado de Anemia Aplástica

Controlador

Prevalência crescente e crescente conscientização entre os profissionais de saúde

- A crescente incidência de anemia aplástica globalmente, impulsionada por fatores como gatilhos autoimunes, infecções virais e etiologias induzidas por drogas, está aumentando significativamente a demanda por opções de tratamento eficazes.

- O aumento da conscientização entre hematologistas, imunologistas e clínicos gerais sobre o diagnóstico e intervenção precoces está aumentando os resultados dos pacientes e a adoção de terapia de condução

- Por exemplo, em março de 2023, as organizações globais de saúde iniciaram campanhas de conscientização destacando o reconhecimento precoce dos sintomas de AA, levando ao início oportuno do tratamento e melhores prognósticos

- Melhorias nas técnicas diagnósticas, incluindo análise avançada da medula óssea e perfil molecular, estão permitindo a detecção mais rápida e precisa de casos de AA

- Aumentar a defesa dos pacientes e redes de apoio também estão educando pacientes e cuidadores sobre as modalidades de tratamento disponíveis, aumentando a captação da terapia

- A disponibilidade de múltiplas opções terapêuticas, incluindo terapia imunossupressora, transplante de células estaminais hematopoiéticas e medicamentos emergentes, proporciona aos clínicos abordagens de tratamento flexíveis e adaptadas

- Investimentos em infraestrutura de saúde e centros especializados de hematologia em economias emergentes estão facilitando o acesso a cuidados avançados de AA

- Ensaios clínicos em andamento e indicações ampliadas para terapias existentes estão incentivando os profissionais de saúde a considerar regimes de tratamento mais agressivos e personalizados

- O crescente foco na melhoria da qualidade de vida dos pacientes com AA, juntamente com as perspectivas de sobrevida a longo prazo, está motivando estratégias de intervenção mais precoces e proativas

- Políticas de reembolso de cuidados de saúde e expansão da cobertura de seguros em várias regiões estão tornando as terapias avançadas mais acessíveis, contribuindo para o crescimento do mercado

- Iniciativas educativas voltadas tanto para fornecedores quanto para pacientes estão aumentando a adesão ao tratamento e adesão aos protocolos prescritos

- Em geral, o efeito combinado do aumento da prevalência, consciência clínica e desenvolvimento de infraestrutura de saúde é um fator impulsionador fundamental para o crescimento do mercado da Anemia Aplástica

Restrição/Desafio

Custos de tratamento elevados e acesso limitado a terapias avançadas

- Um dos desafios significativos no mercado de AA é o alto custo de terapias avançadas, incluindo transplante de células estaminais hematopoiéticas, imunossupressores e medicamentos alvos emergentes, que podem limitar o acesso dos pacientes, particularmente em países de baixa e média renda

- A disponibilidade limitada de centros de tratamento especializados capazes de fornecer intervenções complexas é outra barreira, muitas vezes exigindo que os pacientes viajem longas distâncias para o cuidado.

- Por exemplo, em 2022, os relatórios destacaram que o acesso ao transplante de células-tronco permaneceu restrito em muitas regiões devido à infraestrutura, disponibilidade de doadores e considerações de custo

- Os efeitos adversos associados a terapias intensivas, incluindo toxicidade imunossupressora e doença do enxerto contra hospedeiro, requerem monitorização cuidadosa e podem dissuadir tanto os doentes como os clínicos de abordagens de tratamento agressivas.

- Atrasos regulamentares em determinados países para a aprovação de novas terapias restringem ainda mais o acesso dos pacientes às últimas inovações de tratamento

- Limitações de cobertura de seguros para terapias de alto custo também podem dificultar a adoção, particularmente para imunomoduladores orais e terapias gênicas, que não são reembolsadas universalmente

- A complexidade do acompanhamento e monitorização a longo prazo das complicações relacionadas com a terapêutica aumenta a carga sobre os sistemas de saúde e os doentes

- As carências de agentes terapêuticos-chave, como observado durante as rupturas da cadeia de suprimentos em 2021-2023, também têm impactado a continuidade do tratamento para pacientes que necessitam de terapia de longo prazo

- Enfrentar esses desafios requer esforços colaborativos entre governos, prestadores de cuidados de saúde e empresas farmacêuticas para melhorar o acesso, acessibilidade e distribuição de tratamentos AA

- Programas aprimorados de suporte ao paciente, cobertura ampliada de seguros e intervenções políticas são essenciais para superar essas barreiras e garantir uma disponibilidade de tratamento equitativa

- Consciencialização inadequada em certas regiões sobre terapias avançadas de AA limita ainda mais a captação, destacando a necessidade de iniciativas educacionais globais

- Sem intervenções estratégicas para melhorar a acessibilidade e a acessibilidade, o alto custo e a complexidade do tratamento poderiam conter um crescimento mais amplo do mercado, apesar da crescente demanda clínica.

Escopo do Mercado de Anemia Aplástica

O mercado é segmentado com base no tipo de tratamento, tipo de doença, modo de administração, canal de distribuição e usuário final.

- Por tipo de tratamento

Com base no tipo de tratamento, o mercado de Anemia Aplástica é segmentado em Transfusão de Medula Óssea/Terapêutica de Células Estímeas, Transfusão de Sangue e Terapia Medicamentosa. AMedula ÓsseaCélula Transfusion/Stem O segmento terapêutico dominou a maior parcela de receita de mercado de 48,6% em 2025, impulsionada pelo seu potencial curativo em casos graves, técnicas avançadas de pareamento de doadores e melhoria do atendimento pós-transplante ao paciente. Hospitais e clínicas especializadas são os ambientes primários, dada a necessidade de monitoramento intensivo, cuidados de suporte e especialização. Sua dominância é reforçada pelo aumento das taxas de sobrevivência, redução dos riscos de complicações, aumento da conscientização do médico e aumento dos programas de defesa de pacientes. A adoção é ainda apoiada por diretrizes internacionais que recomendam a terapia com células-tronco como tratamento de primeira linha para pacientes elegíveis, garantindo sua posição de líder no mercado.

Espera-se que o segmento de terapia medicamentosa testemunhe o CAGR mais rápido de 11,8% de 2026 a 2033, alimentado pelo desenvolvimento de novos imunossupressores, agonistas do receptor de trombopoietina e terapias direcionadas. A capacidade de gerenciar pacientes em ambiente ambulatorial, aliada à crescente disponibilidade de formulações orais, esquemas simplificados e melhores perfis de efeitos colaterais, está impulsionando a adoção rápida. O aumento dos investimentos em P&D, a expansão de clínicas especializadas e o aumento da preferência dos pacientes por tratamentos não invasivos também são fatores significativos que contribuem para sua robusta trajetória de crescimento.

- Por tipo de doença

Com base no tipo de doença, o mercado é segmentado em Anemia Aplástica Adquirida e Síndromes de Insuficiência de Medula Óssea Herdada (Anemia Aplástica Herdada). A Anemia Aplástica Adquirida representou a maior parcela de receita de mercado de 62,4% em 2025, atribuída à sua maior prevalência mundial, ao aumento dos protocolos de tratamento e ao aumento da conscientização dos profissionais de saúde. O diagnóstico precoce, a disponibilidade generalizada de centros de tratamento e programas governamentais de apoio ao atendimento de doenças raras reforçam ainda mais sua posição de líder no mercado. As iniciativas de educação de pacientes e as estratégias de intervenção precoce têm melhorado o prognóstico e a adesão ao tratamento, sustentando a dominância do mercado.

As Síndromes de Fracasso de Medula Óssea Herdadas deverão testemunhar o CAGR mais rápido de 10,9% de 2026 a 2033, impulsionado por avanços em testes genéticos, estratégias de intervenção precoce e terapias especializadas direcionadas às formas congênitas da doença. A sensibilização para as condições hereditárias, a melhoria do acesso aos centros de tratamento pediátricos e adultos e a expansão das redes de doenças raras contribuem para uma adopção mais rápida. Capacidades de diagnóstico melhoradas, juntamente com abordagens de terapia personalizadas, estão acelerando ainda mais o crescimento do mercado neste segmento.

- Por Modo de Administração

Com base no modo de administração, o mercado é segmentado em Injetável, Oral e Outros. A administração injetável dominou a maior parcela de receita de mercado de 70,2% em 2025, devido às necessidades de dosagem precisas, aos efeitos terapêuticos rápidos e ao monitoramento hospitalar, especialmente para biológicos, imunossupressores e terapias celulares avançadas. Hospitais e clínicas especializadas continuam sendo os principais pontos de administração para terapias injetáveis, pois garantem segurança, eficácia e adesão aos protocolos clínicos. Sua dominância é reforçada por programas de acompanhamento do paciente, apoio pós-administração e estabelece diretrizes de tratamento que favorecem a terapia parenteral para casos graves ou refratários.

Espera-se que a administração oral testemunhe o CAGR mais rápido de 12,6% de 2026 a 2033, impulsionado pela preferência do paciente pela terapia domiciliar, desenvolvimento de imunomoduladores orais, esquemas posológicos simplificados e melhora da biodisponibilidade. Conveniência, redução das necessidades de internação, melhor adesão e iniciativas de suporte à telemedicina são fatores fundamentais para o crescimento das formulações orais. A expansão dos modelos de atenção ambulatorial e o aumento da disponibilidade de terapêutica oral para o manejo crônico também contribuem significativamente para a rápida adoção desse segmento.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácias Hospitalares, Farmácias de Varejo e Farmácias Online. As Farmácias Hospitalares representaram o maior percentual de receita de mercado de 57,3% em 2025, uma vez que proporcionam assistência integrada, administração segura de terapias complexas e monitoramento contínuo para pacientes com Anemia Aplástica grave. Hospitais facilitam intervenções especializadas, como transplante de células-tronco e esquemas imunossupressores complexos, garantindo segurança e cumprimento dos padrões clínicos. Esse segmento é ainda reforçado por redes hospitalares estabelecidas, cobertura de seguros e modelos de assistência colaborativa que integram serviços de diagnóstico, tratamento e acompanhamento.

Espera-se que as Farmácias Online testemunhem o CAGR mais rápido de 13,2% de 2026 a 2033, impulsionado pelo aumento da adoção de plataformas de comércio eletrônico, prescrições facilitadas pela telemedicina e preferência do paciente pela entrega domiciliar de medicamentos. Maior comodidade, melhor acesso a terapias em regiões remotas, preços competitivos e a crescente infraestrutura de saúde digital são facilitadores fundamentais do crescimento. A expansão dos serviços de farmácia online para o manejo de doenças crônicas e cuidados domiciliares acelera ainda mais a adoção deste canal de distribuição globalmente.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado para Hospitais, Homecare, Clínicas Especiais e Outros. Os hospitais dominaram o maior percentual de receita de mercado de 54,6% em 2025, devido à sua capacidade de gerenciar casos complexos e graves de AA, prestar assistência multidisciplinar e integrar serviços diagnósticos e terapêuticos. Os hospitais continuam sendo o principal ponto de cuidado para populações de pacientes agudos e crônicos, oferecendo intervenções especializadas, terapias de suporte e monitoramento em longo prazo. Sua dominância é reforçada pela disponibilidade de especialistas em hematologia, acesso a tratamentos avançados e protocolos de manejo de pacientes estabelecidos.

Espera-se que o cuidado domiciliar testemunhe o CAGR mais rápido de 12,9% de 2026 a 2033, impulsionado pela disponibilidade de terapias orais, esquemas parentéricas simplificados adequados para administração domiciliar e preferência do paciente pelo manejo ambulatorial. Esse segmento beneficia-se de modelos de cuidados centrados no paciente, suporte à telessaúde, redução dos custos de internação e melhoria da adesão ao tratamento. A crescente conscientização sobre o manejo de doenças domiciliares, aliada aos avanços nas técnicas de autoadministração, apoia o rápido crescimento do segmento de usuários finais de cuidados domiciliares globalmente.

Análise Regional do Mercado de Anemia Aplástica

- A América do Norte dominou o mercado de anemia aplástica com a maior parcela de receita de 32,8% em 2025, caracterizada por infraestrutura de saúde bem estabelecida, alto gasto em saúde e presença de empresas biofarmacêuticos líderes

- A região beneficia de programas clínicos avançados, acesso generalizado a terapias imunossupressoras, transplante de células-tronco e iniciativas diagnósticas aprimoradas

- A elevada sensibilização dos doentes, os protocolos de tratamento estabelecidos e o apoio governamental ao tratamento das doenças raras contribuem ainda mais para o crescimento do mercado

Visão do Mercado de Anemia Aplástica dos EUA

O mercado de anemia aplástica dos Estados Unidos capturou a maior parcela de receita de 78% em 2025 na América do Norte, alimentada pela rápida adoção de regimes de terapia imunossupressora, programas de transplante de células-tronco expandidos e melhora das capacidades diagnósticas. Aumentar o acesso dos pacientes a centros especializados de hematologia, combinados com pesquisas em andamento e ensaios clínicos para novas terapias, está impulsionando a expansão do mercado. Além disso, as colaborações entre hospitais, instituições de pesquisa e empresas biofarmacêuticas estão aumentando a disponibilidade de tratamento e os resultados dos pacientes, contribuindo significativamente para o crescimento do mercado norte-americano.

Visão do Mercado da Anemia Aplástica da Europa

Prevê-se que o mercado europeu da anemia aplástica se expanda num CAGR substancial ao longo do período de previsão, impulsionado pelo aumento da sensibilização para as doenças raras do sangue, a infra-estrutura de cuidados de saúde bem desenvolvida e iniciativas lideradas pelo governo que promovam o diagnóstico precoce. Investimentos crescentes em pesquisas de hematologia, programas crescentes de suporte ao paciente e a disponibilidade de opções avançadas de tratamento, como transplante de medula óssea e imunoterapia, estão impulsionando ainda mais a adoção em ambientes residenciais e hospitalares. A Alemanha, a França e o Reino Unido são os principais contribuintes para o crescimento regional do mercado.

Visão do Mercado de Anemia Aplástica do Reino Unido

Prevê-se que o mercado de anemia aplástica do Reino Unido cresça em um notável CAGR durante o período de previsão, impulsionado pela crescente conscientização sobre doenças hematológicas raras e pela melhoria do acesso a centros de tratamento especializados. Programas de triagem de recém-nascidos e pediátricos aprimorados, juntamente com a adoção crescente de terapias imunossupressoras, estão apoiando o crescimento do mercado. Espera-se que o sistema de saúde robusto do Reino Unido, juntamente com a disponibilidade de instalações de diagnóstico avançadas, continue a estimular a expansão do mercado.

Alemanha Anemia Aplástica Visão do Mercado

Espera-se que o mercado alemão de anemia aplástica se expanda em um considerável CAGR, impulsionado por uma forte infraestrutura de saúde, alta conscientização dos pacientes e adoção crescente de terapias direcionadas e programas de transplante. O apoio governamental à gestão das doenças raras, juntamente com a ênfase na investigação e inovação em hematologia, promove a acessibilidade de opções de tratamento avançadas. O crescente número de especialidades clínicas e ambulatórios contribui ainda mais para o desenvolvimento do mercado.

Visão de mercado da Anemia Aplástica Ásia-Pacífico

O mercado de anemia aplástica Ásia-Pacífico está preparado para crescer no mais rápido CAGR de 15,7% durante o período previsto de 2026 a 2033, impulsionado pelo aumento da modernização da saúde, aumento da conscientização de doenças sanguíneas raras, e expansão de hematologia especializada e centros de tratamento. Países como Japão, China e Índia estão assistindo a um melhor acesso a terapias avançadas, maior capacidade diagnóstica e crescente investimento em infraestrutura de saúde. A expansão dos programas de sensibilização dos doentes e as iniciativas governamentais para a gestão das doenças raras estão a apoiar ainda mais o crescimento do mercado.

Visão do mercado de anemia aplástica do Japão

O mercado de anemia aplástica do Japão está ganhando impulso devido a um sistema de saúde bem estabelecido, aumentando a conscientização do paciente e avanços no transplante de células-tronco e terapias imunossupressoras. A crescente prevalência de doenças sanguíneas raras e a disponibilidade de centros especializados de hematologia potencializam o acesso do paciente ao tratamento oportuno. O aumento dos ensaios clínicos e o apoio governamental às doenças raras contribuem ainda mais para a expansão do mercado.

China Anemia Aplástica Visão do Mercado

O mercado de anemia aplástica da China representou a maior parcela de receita de mercado na Ásia-Pacífico em 2025, atribuída à urbanização rápida, melhoria da infraestrutura de saúde e maior acesso a centros de tratamento especializados. A crescente conscientização de doenças do sangue raras, a expansão de programas de terapia imunossupressora e o crescente número de ensaios clínicos para terapias avançadas são fatores fundamentais para o crescimento do mercado. As iniciativas governamentais de apoio à gestão das doenças raras e ao desenvolvimento de centros hematológicos reforçam ainda mais a adoção do mercado.

Quais são as principais empresas no mercado de anemia aplástica

A indústria de Anemia Aplástica é liderada principalmente por empresas bem estabelecidas, incluindo:

•Roche (Suíça)

• Fresenius Kabi (Alemanha)

• Novartis (Suíça)

•Amgen (EUA)

• Sobi (Suécia)

•BioMarin Pharmaceutical (EUA)

• Sanofi (França)

•Takeda Pharmaceutical (Japão)

• Shire (Irlanda)

Bayer AG (Alemanha)

• AbbVie (EUA)

• Catalent Pharma Solutions (EUA)

• Sigma- Tau Pharmaceuticals (Itália)

• Viatris (EUA)

• Grupo Lonza (Suíça)

• Apellis Pharmaceuticals (EUA)

• Grifols (Espanha)

• CSL Behring (Austrália)

Mais recentes desenvolvimentos no mercado global de anemia aplástica

- Em abril de 2025, Cellenkos anunciou que a FDA concedeu designação de medicamentos órfãos à sua terapia celular regulatória CK0801 para anemia aplástica. Essa designação visa acelerar o seu desenvolvimento, e dados clínicos precoces mostraram segurança e eficácia promissoras, com alguns pacientes alcançando independência transfusional a longo prazo.

- Em agosto de 2025, a FDA aceitou a aplicação prioritária de revisão da Ayrmid Ltd. para o omidubicel, uma terapia celular progenitora hematopoiética alogênica derivada do sangue do cordão umbilical, para uso em anemia aplástica grave. A revisão teve uma data-alvo PDUFA de 10 de dezembro de 2025

- Em outubro de 2025, Gamida Cell apresentou dados de Fase Interina Positiva em omidubicel em pacientes com anemia aplástica grave na Reunião Anual AABB. Os resultados mostraram que 92,9% dos doentes atingiram recuperação rápida dos neutrófilos (mediana de 7 dias), destacando o seu potencial como uma solução potente de terapia celular

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.