Global Automotive Logistics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

321.60 Billion

USD

613.40 Billion

2024

2032

USD

321.60 Billion

USD

613.40 Billion

2024

2032

| 2025 –2032 | |

| USD 321.60 Billion | |

| USD 613.40 Billion | |

| % | |

|

Mercado de Logística Automotiva por Tipo (Transporte, Armazenagem, Distribuição, Gestão de Estoque, Serviços de Valor Agregado), Modalidade de Transporte (Rodoviário, Ferroviário, Marítimo, Aéreo), Tipo de Serviço (Logística de Entrada, Logística de Saída, Logística Reversa, Logística de Pós-Venda), Tipo de Veículo (Veículos de Passageiros, Veículos Comerciais, Veículos Elétricos), Região (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul) – Tendências e Previsões do Setor até 2032

Tamanho do mercado de logística automotiva

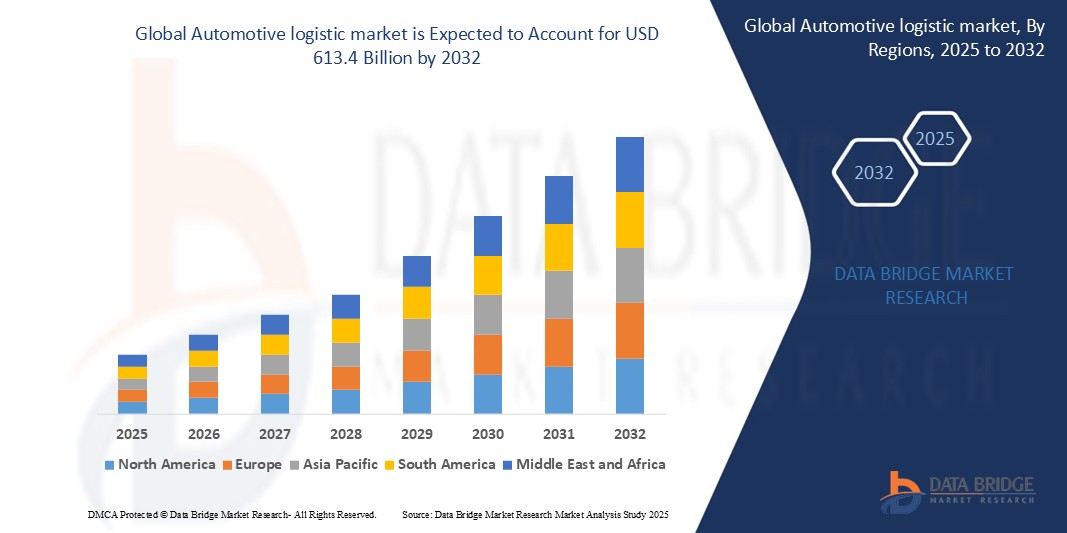

- O mercado global de logística automotiva foi avaliado em US$ 321,6 bilhões em 2025 e projeta-se que alcance US$ 613,4 bilhões até 2032 , crescendo a uma taxa composta de crescimento anual (CAGR) de 9,7% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente demanda por transporte eficiente de veículos, pelo aumento da produção de veículos elétricos e conectados e pela necessidade cada vez maior de cadeias de suprimentos globais integradas. Tecnologias logísticas avançadas, como rastreamento em tempo real, armazenagem automatizada e plataformas digitais de frete, estão transformando a logística tradicional em operações simplificadas e habilitadas por tecnologia. Além disso, a expansão das exportações automotivas, o aumento da atividade do mercado de reposição e o desenvolvimento de infraestrutura em economias emergentes continuam a sustentar um crescimento robusto em regiões desenvolvidas e em desenvolvimento.

Análise do Mercado de Logística Automotiva

- A logística automotiva utiliza tecnologias avançadas como rastreamento por GPS, RFID, armazenagem automatizada e sistemas de gerenciamento de transporte (TMS) para otimizar as operações da cadeia de suprimentos, reduzir os tempos de trânsito e aumentar a precisão do estoque. Essas ferramentas permitem o monitoramento em tempo real, a otimização de rotas e a coordenação simplificada em redes logísticas globais.

- A integração de veículos de transporte autônomos, plataformas digitais de frete e análises baseadas em inteligência artificial está aumentando significativamente a eficiência da cadeia de suprimentos e reduzindo a dependência da coordenação manual. Essas inovações são particularmente impactantes em ambientes de fabricação em larga escala e distribuição internacional.

- A América do Norte lidera o mercado de logística automotiva em 2025, impulsionada por uma infraestrutura bem desenvolvida, ampla adoção de soluções de logística conectada e setores robustos de fabricação e pós-venda de automóveis. Os EUA se destacam pela adoção precoce de plataformas de logística inteligente e sistemas avançados de gestão de frotas.

- Prevê-se que a região Ásia-Pacífico registre a maior taxa de crescimento anual composta (CAGR), impulsionada pelo aumento na produção de veículos, pelo crescimento das exportações automotivas e pela rápida digitalização da logística em mercados-chave como China, Índia e Japão.

- Entre os componentes da logística, os serviços de transporte (rodoviário, ferroviário, marítimo e aéreo) detêm a maior fatia de mercado, enquanto as soluções de software para visibilidade da cadeia de suprimentos e análises preditivas estão crescendo rapidamente. A crescente integração de IoT, IA e automação está revolucionando a forma como veículos e peças se movimentam nos mercados globais.

Escopo do relatório e segmentação do mercado de logística automotiva

|

Atributos |

Principais conclusões sobre o mercado de logística automotiva |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

O setor de logística automotiva está passando por uma transformação digital, com oportunidades significativas surgindo da adoção da otimização de rotas orientada por IA, rastreamento de frotas baseado em IoT e armazenagem automatizada. Essas tecnologias ajudam a melhorar a precisão das entregas, reduzir custos operacionais e possibilitar o planejamento logístico preditivo para montadoras e fornecedores.

O rápido crescimento da produção de veículos elétricos apresenta grandes oportunidades para provedores de logística que oferecem serviços especializados para o transporte de baterias, componentes sensíveis à temperatura e conformidade com normas para materiais perigosos. A necessidade de manuseio personalizado e o desenvolvimento de infraestrutura regional para veículos elétricos estão abrindo novos caminhos para a expansão do mercado. |

|

Conjuntos de informações de dados de valor agregado |

Além de informações sobre valor de mercado, CAGR, segmentação e tendências regionais, o Relatório Global do Mercado de Logística Automotiva inclui uma análise abrangente da adoção de tecnologia em todas as funções logísticas, benchmarks de ROI para automação e sistemas de rastreamento digital, e viabilidade de integração com plataformas de fabricação de OEMs. O relatório também apresenta estudos de caso da cadeia de suprimentos de veículos, análises do ciclo de vida do desempenho da frota e modelos comparativos para logística de veículos tradicionais versus elétricos. Incorpora ainda estruturas estratégicas como a Análise PESTLE, as Cinco Forças de Porter e avaliações de regulamentações comerciais, políticas alfandegárias e diretrizes de sustentabilidade para apoiar a tomada de decisões informadas por investidores, fabricantes e provedores de logística. |

Tendências do mercado de logística automotiva

“Logística inteligente impulsionada pela automação, digitalização e transformação da cadeia de suprimentos de veículos elétricos”

• Uma das principais tendências que moldam o mercado de logística automotiva é a integração do planejamento de rotas baseado em inteligência artificial, veículos de entrega autônomos e sistemas de rastreamento em tempo real para melhorar a precisão da cadeia de suprimentos, reduzir o tempo de entrega e diminuir os custos operacionais.

• Os provedores de logística e os fabricantes de equipamentos originais (OEMs) estão investindo cada vez mais em tecnologia de gêmeos digitais para simular fluxos de trabalho da cadeia de suprimentos, prever gargalos e otimizar as operações de armazém, aumentando a resiliência e a flexibilidade nas redes logísticas globais.

• A transição para a produção de veículos elétricos (VE) está impulsionando a demanda por soluções logísticas especializadas, incluindo transporte de baterias com temperatura controlada, manuseio de materiais perigosos e logística reversa para reciclagem de componentes.

• A análise preditiva e a telemática habilitada pela IoT estão se tornando ferramentas essenciais na gestão de frotas, permitindo que as empresas monitorem o comportamento do motorista, a eficiência de combustível, a saúde do veículo e o status da remessa em tempo real.

• Há uma crescente adoção de plataformas baseadas em blockchain para melhorar a transparência, a segurança e a rastreabilidade na logística transfronteiriça, especialmente para peças automotivas de alto valor e sistemas de entrega just-in-sequence.

Dinâmica do Mercado de Logística Automotiva

Motorista

“Demanda crescente por visibilidade de ponta a ponta da cadeia de suprimentos e rastreamento em tempo real”

- A crescente complexidade das cadeias de suprimentos globais da indústria automotiva — impulsionada pela produção JIT (just-in-time), fornecedores de múltiplos níveis e variedade cada vez maior de modelos — está alimentando a demanda por plataformas de logística digital que oferecem visibilidade em tempo real e rastreamento de estoque.

- Fabricantes de automóveis e provedores de logística estão adotando soluções de GPS, RFID e telemática para monitorar a movimentação de componentes, reduzir atrasos e aumentar a capacidade de resposta a interrupções no comércio e na produção globais.

- O crescimento dos veículos elétricos (VEs) e dos carros conectados está aumentando a necessidade de operações logísticas especializadas, incluindo o manuseio de materiais perigosos, o rastreamento de baterias e o transporte de peças específicas para VEs, enfatizando ainda mais o controle em tempo real e a transparência.

- Com as crescentes expectativas dos consumidores por entregas mais rápidas e rastreabilidade de pedidos, os fabricantes de equipamentos originais (OEMs) estão integrando ferramentas de planejamento logístico baseadas em inteligência artificial para otimizar as redes de distribuição e reduzir os custos gerais de entrega.

- Governos e blocos comerciais regionais estão promovendo infraestrutura logística inteligente por meio de investimentos em portos, rodovias inteligentes e processos alfandegários digitais, criando condições favoráveis para a adoção de logística de alta tecnologia.

Restrição/Desafio

“Altos custos de implementação e ecossistema logístico fragmentado”

- Um dos principais desafios no mercado de logística automotiva é o alto investimento inicial necessário para a implantação de tecnologias avançadas, como sistemas de automação, plataformas telemáticas e ferramentas digitais de correspondência de frete.

- Os provedores de logística de menor porte, principalmente em mercados em desenvolvimento, muitas vezes não possuem o capital ou a maturidade digital necessários para adotar sistemas logísticos de última geração, o que leva a ineficiências e à lenta adoção em todo o ecossistema.

- A cadeia de valor da logística permanece fragmentada, com múltiplos intervenientes (fornecedores, transportadores, despachantes aduaneiros) utilizando sistemas legados desconectados, o que dificulta a integração perfeita de dados e a colaboração em tempo real.

- A padronização limitada dos formatos de dados logísticos e das APIs entre fabricantes de equipamentos originais (OEMs) e fornecedores terceirizados cria desafios de interoperabilidade, retardando as iniciativas de automação e transformação digital.

- As preocupações com a segurança cibernética e as regulamentações sobre privacidade de dados estão adicionando camadas de complexidade para as empresas que buscam digitalizar suas cadeias de suprimentos, principalmente ao lidar com dados sensíveis de remessas ou dados proprietários de veículos.

Escopo do mercado de logística automotiva

O mercado está segmentado com base em componentes, modalidade de transporte, serviços e tipo de veículo.

• Por componente

O mercado de logística automotiva está segmentado em hardware, software e serviços . O segmento de hardware dominará o mercado em 2025, impulsionado pela crescente implantação de dispositivos de rastreamento GPS, etiquetas RFID, unidades de controle telemático (TCUs) e sensores IoT em frotas logísticas e armazéns. Essas tecnologias são essenciais para o rastreamento de veículos, otimização de rotas e segurança da carga.

Prevê-se que o segmento de software apresente a maior taxa de crescimento anual composta (CAGR) de 2025 a 2032, impulsionado pela crescente necessidade de sistemas de gerenciamento de transporte (TMS) baseados em nuvem, software de gerenciamento de armazém (WMS) e plataformas de análise logística com inteligência artificial para otimizar as operações e aumentar a visibilidade da cadeia de suprimentos.

• Por meio de transporte

O mercado é categorizado em ferroviário, rodoviário, aéreo e marítimo. O segmento de transporte rodoviário representou a maior participação em 2025, impulsionado pela predominância das entregas just-in-time (JIT) e das operações logísticas de última milha nos principais polos de fabricação automotiva.

A logística marítima deverá crescer no ritmo mais acelerado devido ao aumento do comércio internacional, ao crescimento das exportações automotivas e à necessidade de soluções eficientes para o manuseio de contêineres nos portos.

• Por Serviços

Os principais serviços no mercado de logística automotiva incluem logística de entrada, logística de saída, armazenagem e distribuição, e logística de pós-venda . A logística de entrada lidera o segmento em 2025, impulsionada pela dependência das montadoras na entrega pontual de peças e componentes às fábricas de montagem, sob modelos de produção enxuta.

Prevê-se que a logística de peças de reposição apresente o crescimento mais rápido, impulsionada pelo aumento da frota de veículos, pela crescente demanda por distribuição de peças sobressalentes e pela penetração do comércio eletrônico no varejo de autopeças.

• Por tipo de veículo

O mercado está segmentado em veículos de passageiros, veículos comerciais e veículos elétricos (VEs). Os veículos de passageiros dominarão em 2025, devido aos maiores volumes de produção e às extensas redes de distribuição global.

Prevê-se que o segmento de veículos elétricos cresça rapidamente de 2025 a 2032, impulsionado pela expansão da fabricação de veículos elétricos, pelas exigências de manuseio especializado de baterias e pelo desenvolvimento de infraestrutura logística específica para veículos elétricos.

Análise regional do mercado de logística automotiva

- A América do Norte lidera o mercado global de logística automotiva em 2025, impulsionada pela presença de importantes montadoras, infraestrutura de cadeia de suprimentos consolidada e ampla adoção de tecnologias logísticas avançadas. Os EUA detêm a maior participação na região, com alta integração de telemática, rastreamento por RFID e soluções de frotas autônomas em todas as operações logísticas.

Gigantes do setor automotivo e provedores de logística terceirizada (3PL) estão aproveitando a análise de dados, plataformas baseadas em nuvem e otimização de rotas orientada por IA para gerenciar a complexa logística de entrada e saída em corredores de fabricação transfronteiriços.

- A Europa continua sendo um importante polo na logística automotiva devido às fortes bases de produção de automóveis na Alemanha, França, Reino Unido e Itália . A região é conhecida por seus sistemas eficientes de transporte multimodal e regulamentações rigorosas de emissões, o que impulsiona a adoção da logística de veículos elétricos (VE) e soluções de armazenagem sustentáveis.

Iniciativas de logística inteligente, como gêmeos digitais e blockchain para rastreabilidade de peças, estão ganhando impulso, apoiadas por programas financiados pela UE com foco na transformação digital da cadeia de suprimentos e na logística neutra em carbono.

- A região Ásia-Pacífico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2025 e 2032, devido à rápida expansão da produção de veículos na China, Índia, Japão e Coreia do Sul . A região se beneficia da forte presença de fabricantes de equipamentos originais (OEMs), do crescimento do comércio eletrônico e da crescente adoção de automação em centros logísticos e portos.

A Iniciativa Cinturão e Rota da China e o impulso da Índia em infraestrutura logística (Gati Shakti) estão remodelando as cadeias de suprimentos automotivas transfronteiriças. A demanda por soluções logísticas integradas, automação de armazéns e sistemas inteligentes de gerenciamento de transporte está crescendo em resposta à complexidade das cadeias de suprimentos regionais.

- O Oriente Médio e a África (MEA) estão experimentando um crescimento moderado no mercado de logística automotiva, impulsionado pela expansão da montagem de veículos em países como Emirados Árabes Unidos, Arábia Saudita e África do Sul . Os investimentos em logística portuária inteligente, plataformas digitais de frete e sistemas de gerenciamento de armazéns estão aumentando à medida que a região diversifica sua economia para além do petróleo.

Zonas industriais apoiadas pelo governo e reformas aduaneiras estão facilitando a movimentação mais rápida de peças automotivas e veículos acabados em corredores regionais e internacionais.

- A América do Sul , liderada pelo Brasil e pela Argentina , apresenta um crescimento significativo na logística automotiva, à medida que a produção de veículos se estabiliza e as exportações aumentam. A região está adotando a logística ferroviária e intermodal para reduzir os custos de frete e melhorar os prazos de entrega.

Investimentos em automação logística, rastreamento de contêineres e infraestrutura específica para manuseio de veículos elétricos estão ajudando fornecedores e exportadores locais a atender aos padrões globais. Programas governamentais para aprimorar a infraestrutura de transporte estão impulsionando ainda mais a cadeia de suprimentos automotiva regional.

Estados Unidos

Os Estados Unidos dominarão o mercado global de logística automotiva em 2025, impulsionados por sua sólida base de fabricação de veículos, forte presença de provedores de serviços logísticos e adoção precoce de tecnologias de logística digital.

As montadoras estão cada vez mais firmando parcerias com operadores logísticos terceirizados (3PLs) para otimizar a logística de entrada e saída, enquanto os fabricantes de veículos elétricos estão investindo em soluções logísticas de cadeia de frio e seguras para baterias. A integração de IoT, RFID e análise preditiva está aprimorando a visibilidade e a precisão das entregas em toda a cadeia de suprimentos automotiva dos EUA.

Alemanha

A Alemanha lidera o mercado europeu de logística automotiva devido ao seu papel como centro automotivo da Europa, abrigando fabricantes globais de equipamentos originais (OEMs) como Volkswagen, BMW e Mercedes-Benz.

A infraestrutura de transporte ferroviário e rodoviário bem estabelecida do país, aliada ao uso generalizado de automação de armazéns e sistemas de entrega just-in-time (JIT), favorece fluxos logísticos eficientes. Com o aumento da produção de veículos elétricos, a Alemanha testemunha uma crescente demanda por serviços logísticos especializados para o manuseio e reciclagem de baterias de íon-lítio.

China

A China é um motor de crescimento crucial para o mercado global de logística automotiva, beneficiando-se da produção de veículos em larga escala, do aumento da produção de veículos elétricos e de iniciativas de modernização logística apoiadas pelo governo.

Os principais operadores logísticos e fabricantes de equipamentos originais (OEMs) estão implementando roteamento baseado em inteligência artificial, automação portuária e armazenagem inteligente para lidar com o crescente volume de veículos no mercado interno e para exportação. A Iniciativa Cinturão e Rota (BRI) também amplia o alcance da logística automotiva chinesa na Ásia e na Europa.

Japão

O Japão mantém um setor de logística automotiva maduro e tecnologicamente avançado, liderado por montadoras de destaque como Toyota, Honda e Nissan.

Modelos de entrega just-in-sequence, robótica em armazéns e otimização da logística marítima são componentes essenciais do ecossistema de logística automotiva do Japão. O país também está inovando em logística verde por meio de transporte movido a hidrogênio e sistemas de armazenagem neutros em carbono.

Índia

A Índia está emergindo como um mercado de logística automotiva de rápido crescimento devido à rápida expansão da produção de veículos, ao forte foco do governo na infraestrutura da cadeia de suprimentos e ao aumento das exportações.

As montadoras estão investindo em soluções de transporte multimodal, sistemas de rastreamento de veículos conectados e redes regionais de armazéns para melhorar a relação custo-benefício e reduzir o tempo de trânsito. O crescimento dos polos de fabricação de motocicletas e veículos elétricos impulsiona ainda mais a demanda por serviços logísticos especializados.

Participação de mercado global em logística automotiva

O cenário competitivo do mercado global de logística automotiva é definido por grandes empresas que alavancam extensas redes, inovação tecnológica e parcerias estratégicas para conquistar participação de mercado. Empresas líderes como DHL Supply Chain, Kuehne + Nagel, DB Schenker, XPO Logistics e Ceva Logistics dominam o mercado devido à sua ampla gama de serviços, alcance global e tecnologias avançadas de gestão logística.

Esses líderes de mercado focam na integração de soluções digitais como IoT, otimização de rotas baseada em IA e sistemas de rastreamento em tempo real para aprimorar a eficiência da cadeia de suprimentos e reduzir custos operacionais. Sua capacidade de fornecer soluções logísticas de ponta a ponta — desde a logística de componentes de entrada até a distribuição de veículos de saída — fortalece sua posição no setor automotivo.

Além disso, os provedores de logística regionais e de nicho estão ganhando impulso ao se especializarem em segmentos específicos, como entrega just-in-time, logística de peças de reposição ou soluções de transporte sustentáveis. A crescente demanda por logística verde e automação está incentivando investimentos tanto de empresas consolidadas quanto de novos participantes que buscam conquistar participação de mercado por meio da inovação.

A dinâmica competitiva enfatiza colaborações estratégicas, fusões e aquisições, e a adoção de tecnologia, com as empresas priorizando a integração perfeita com os ecossistemas digitais das montadoras para oferecer serviços de logística escaláveis e ágeis em todo o mundo. As seguintes empresas são reconhecidas como principais players no mercado de Software de Marketing de Conteúdo:

- Cadeia de suprimentos da DHL (Alemanha)

- CEVA Logistics (Suíça)

- DB Schenker (Alemanha)

- Kuehne + Nagel International AG (Suíça)

- Ryder System, Inc. (EUA)

- XPO Logistics, Inc. (EUA)

- DSV A/S (Dinamarca)

- BLG Logistics Group AG & Co. KG (Alemanha)

- SNCF Logística (GEFCO) (França)

- Hitachi Transport System, Ltd. (Japão)

- Expeditors International of Washington, Inc. (EUA)

- Nippon Express Holdings, Inc. (Japão)

Últimos desenvolvimentos no mercado global de logística automotiva

- Abril de 2025: A DHL Supply Chain lançou sua plataforma SmartLog com inteligência artificial, integrando otimização de rotas em tempo real e previsão de demanda para aumentar a eficiência da distribuição de peças automotivas e reduzir os prazos de entrega.

- Março de 2025: A Toyota Logistics Services introduziu veículos elétricos autônomos de entrega em importantes centros de produção, reduzindo as emissões e melhorando as operações de entrega da última milha.

- Fevereiro de 2025: A DB Schenker implementou um sistema de rastreamento baseado em blockchain em toda a sua rede de cadeia de suprimentos automotiva, aumentando a transparência, a segurança e a rastreabilidade dos componentes dos veículos.

- Janeiro de 2025: A UPS atualizou seu sistema de gerenciamento de frota habilitado para IoT com manutenção preditiva avançada e monitoramento da saúde dos veículos, reduzindo significativamente o tempo de inatividade nas operações de logística automotiva.

- Dezembro de 2024: A Maersk firmou parceria com as principais montadoras de automóveis para implantar soluções robóticas de movimentação de contêineres em portos, acelerando o carregamento/descarregamento de veículos e reduzindo os tempos de resposta.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 NORMAS DE MEDIÇÃO

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.9 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ESTUDOS DE CASO

5.2 QUADRO REGULATÓRIO

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PREÇOS

5.5 ANÁLISE DE IMPORTAÇÃO/EXPORTAÇÃO

5.6 ANÁLISE DA CADEIA DE VALOR

5.7 VOLUME (POR REGIÃO)

6. IMPACTO DA PANDEMIA DE COVID-19 NO MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA

6.1 ANÁLISE DO IMPACTO DA COVID-19 NO MERCADO

6.2 CONSEQUÊNCIAS DA COVID-19 E INICIATIVA GOVERNAMENTAL PARA IMPULSIONAR O MERCADO

6.3 DECISÕES ESTRATÉGICAS PARA FABRICANTES APÓS A COVID-19 PARA GANHAR PARTICIPAÇÃO DE MERCADO COMPETITIVA

6.4 IMPACTO NO PREÇO

6.5 IMPACTO NA DEMANDA

6.6 IMPACTO NA CADEIA DE SUPRIMENTOS

6.7 CONCLUSÃO

6.7.1

7. MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA, POR OPERAÇÕES

7.1 VISÃO GERAL

7.2 LOGÍSTICA DE ENTRADA

7.2.1 AQUISIÇÃO DE MATERIAIS

7.2.2 RECEBIMENTO DE MATERIAIS

7.2.3 RASTREAMENTO E ARMAZENAMENTO DE ESTOQUE

7.2.4 LOGÍSTICA REVERSA

7.3 LOGÍSTICA DE SAÍDA

7.3.1 PROCESSAMENTO DE PEDIDOS

7.3.2 SELEÇÃO E EMBALAGEM DE PRODUTOS

7.3.3 EXPEDIÇÃO

7.4 MERCADO DE REPOSIÇÃO

7.5 SERVIÇOS INTEGRADOS

7.6 OUTROS

8. MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA, POR TIPO DE LOGÍSTICA

8.1 VISÃO GERAL

8.2 TRANSPORTE TERRESTRE

8.2.1 PACOTE

8.2.2 FRETE DO SISTEMA

8.2.3 ENVIO DE CONTÊINER

8.3 FRETE AÉREO

8.3.1 SERVIÇOS DE FRETAMENTO

8.3.2 CADEIA DE SUPRIMENTOS INTERCONTINENTAL

8.3.3 SOLUÇÕES INTERMODAIS

8.4 FRETE MARÍTIMO

8.4.1 CARGA FRACIONADA (MENOR QUE A CAPACIDADE DE UM CONTÊINER)

8.4.2 CARGA COMPLETA DE CONTÊINER

8.4.3 GERENCIAMENTO DE REFRIGERADOS

9. MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA, POR FUNÇÃO

9.1 VISÃO GERAL

9.2 ARMAZENAGEM

9.3 TRANSPORTE

9.4 MANUSEIO DE MATERIAIS

9.5 SERVIÇOS DE GESTÃO

9.6 OUTROS

10. MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA, POR TAMANHO DA EMPRESA

10.1 VISÃO GERAL

10.2 ORGANIZAÇÕES DE PEQUENA ESCALA

10.3 ORGANIZAÇÕES DE MÉDIO PORTE SEMIURBANAS

10.4 ORGANIZAÇÕES DE GRANDE PORTE

11 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA, POR TIPO DE VEÍCULO

11.1 VISÃO GERAL

11.2 AUTOMÓVEIS DE PASSAGEIROS

11.3 VEÍCULOS COMERCIAIS

11.4 VEÍCULOS DE DUAS RODAS

11.5 VEÍCULOS PESADOS

11.6 VEÍCULOS ELÉTRICOS

12 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA, POR TECNOLOGIA

12.1 VISÃO GERAL

12.2 IOT EM LOGÍSTICA

12.3 ANÁLISE E BIG DATA

12.4 INTELIGÊNCIA ARTIFICIAL E APRENDIZADO DE MÁQUINA

12,5 RFID

12.6 OUTROS

13 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA, POR DISTRIBUIÇÃO

13.1 VISÃO GERAL

13.2 LOCAL

13.3 DOMÉSTICO

13.4 INTERNACIONAL

14 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA, POR APLICAÇÃO

14.1 VISÃO GERAL

14.2 FERROVIAS

14.2.1 POR OPERAÇÕES

14.2.1.1. LOGÍSTICA DE ENTRADA

14.2.1.1.1. .COMPRA DE MATERIAIS

14.2.1.1.2. .RECEBIMENTO DE MATERIAIS

14.2.1.1.3. .RASTREAMENTO E ARMAZENAMENTO DE ESTOQUE

14.2.1.1.4. .LOGÍSTICA REVERSA

14.2.1.2. LOGÍSTICA DE SAÍDA

14.2.1.2.1. .PROCESSAMENTO DE PEDIDOS

14.2.1.2.2. .SELEÇÃO E EMBALAGEM DE PRODUTOS

14.2.1.2.3. .DESPACHO DE ENVIO

14.2.1.3. .MERCADO DE REPOSIÇÃO

14.2.1.4. .SERVIÇOS INTEGRADOS

14.2.1.5. .OUTROS

14.3 RODOVIAS

14.3.1 POR OPERAÇÕES

14.3.1.1. .SAÍDA

14.3.1.2. ND LOGÍSTICA

14.3.1.2.1. .COMPRA DE MATERIAIS

14.3.1.2.2. .RECEBIMENTO DE MATERIAIS

14.3.1.2.3. .RASTREAMENTO E ARMAZENAMENTO DE ESTOQUE

14.3.1.2.4. .LOGÍSTICA REVERSA

14.3.1.3. LOGÍSTICA DE SAÍDA

14.3.1.3.1. .PROCESSAMENTO DE PEDIDOS

14.3.1.3.2. .SELEÇÃO E EMBALAGEM DE PRODUTOS

14.3.1.3.3. .DESPACHO DE ENVIO

14.3.1.4. .MERCADO DE REPOSIÇÃO

14.3.1.5. .SERVIÇOS INTEGRADOS

14.3.1.6. .OUTROS

14.4 MARÍTIMO

14.4.1 POR OPERAÇÕES

14.4.1.1. LOGÍSTICA DE ENTRADA

14.4.1.1.1. .COMPRA DE MATERIAIS

14.4.1.1.2. .RECEBIMENTO DE MATERIAIS

14.4.1.1.3. .RASTREAMENTO E ARMAZENAMENTO DE ESTOQUE

14.4.1.1.4. .LOGÍSTICA REVERSA

14.4.1.2. LOGÍSTICA DE SAÍDA

14.4.1.2.1. .PROCESSAMENTO DE PEDIDOS

14.4.1.2.2. .SELEÇÃO E EMBALAGEM DE PRODUTOS

14.4.1.2.3. .DESPACHO DE ENVIO

14.4.1.3. .MERCADO DE REPOSIÇÃO

14.4.1.4. .SERVIÇOS INTEGRADOS

14.4.1.5. .OUTROS

14.5 VIAS AÉREAS

14.5.1 POR OPERAÇÕES

14.5.1.1. LOGÍSTICA DE ENTRADA

14.5.1.1.1. .COMPRA DE MATERIAIS

14.5.1.1.2. .RECEBIMENTO DE MATERIAIS

14.5.1.1.3. .RASTREAMENTO E ARMAZENAMENTO DE ESTOQUE

14.5.1.1.4. .LOGÍSTICA REVERSA

14.5.1.2. LOGÍSTICA DE SAÍDA

14.5.1.2.1. .PROCESSAMENTO DE PEDIDOS

14.5.1.2.2. .SELEÇÃO E EMBALAGEM DE PRODUTOS

14.5.1.2.3. .DESPACHO DE ENVIO

14.5.1.3. .MERCADO DE REPOSIÇÃO

14.5.1.4. .SERVIÇOS INTEGRADOS

14.5.1.5. .OUTROS

15 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA, POR REGIÃO

15.1 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

15.2 AMÉRICA DO NORTE

15.2.1 EUA

15.2.2 CANADÁ

15.2.3 MÉXICO

15.3 EUROPA

15.3.1 ALEMANHA

15.3.2 FRANÇA

15.3.3 Reino Unido

15.3.4 ITÁLIA

15.3.5 ESPANHA

15.3.6 RÚSSIA

15.3.7 TURQUIA

15.3.8 BÉLGICA

15.3.9 PAÍSES BAIXOS

15.3.10 SUÍÇA

15.3.11 RESTO DA EUROPA

15.4 ÁSIA-PACÍFICO

15.4.1 JAPÃO

15.4.2 CHINA

15.4.3 COREIA DO SUL

15.4.4 ÍNDIA

15.4.5 AUSTRÁLIA

15.4.6 CINGAPURA

15.4.7 TAILÂNDIA

15.4.8 MALÁSIA

15.4.9 INDONÉSIA

15.4.10 FILIPINAS

15.4.11 RESTO DA ÁSIA-PACÍFICO

15,5 AMÉRICA DO SUL

15.5.1 BRASIL

15.5.2 ARGENTINA

15.5.3 RESTO DA AMÉRICA DO SUL

15.6 ORIENTE MÉDIO E ÁFRICA

15.6.1 ÁFRICA DO SUL

15.6.2 EGITO

15.6.3 ARÁBIA SAUDITA

15.6.4 Emirados Árabes Unidos

15.6.5 ISRAEL

15.6.6 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

16 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA, PANORAMA DAS EMPRESAS

16.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

16.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

16.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

16.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

16.5 FUSÕES E AQUISIÇÕES

16.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

16.7 EXPANSÕES

16.8 ALTERAÇÕES REGULAMENTARES

16.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

17. MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA: ANÁLISE SWOT E DBMR

18 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTIVA, PERFIL DA EMPRESA

18.1 YUSEN LOGÍSTICA

18.1.1 PERFIL DA EMPRESA

18.1.2 ANÁLISE DE RECEITAS

18.1.3 PRESENÇA GEOGRÁFICA

18.1.4 PORTFÓLIO DE PRODUTOS

18.1.5 DESENVOLVIMENTOS RECENTES

18.2 BLG LOGISTICS GROUP AG & CO

18.2.1 PERFIL DA EMPRESA

18.2.2 ANÁLISE DE RECEITAS

18.2.3 PRESENÇA GEOGRÁFICA

18.2.4 PORTFÓLIO DE PRODUTOS

18.2.5 DESENVOLVIMENTOS RECENTES

18.3 GUINDASTE LOGÍSTICA MUNDIAL

18.3.1 PERFIL DA EMPRESA

18.3.2 ANÁLISE DE RECEITAS

18.3.3 PRESENÇA GEOGRÁFICA

18.3.4 PORTFÓLIO DE PRODUTOS

18.3.5 DESENVOLVIMENTOS RECENTES

18.4 LOGÍSTICA IMPERIAL

18.4.1 PERFIL DA EMPRESA

18.4.2 ANÁLISE DE RECEITAS

18.4.3 PRESENÇA GEOGRÁFICA

18.4.4 PORTFÓLIO DE PRODUTOS

18.4.5 DESENVOLVIMENTOS RECENTES

18.5 PENSKE AUTOMOTIVE GROUP, INC

18.5.1 PERFIL DA EMPRESA

18.5.2 ANÁLISE DE RECEITAS

18.5.3 PRESENÇA GEOGRÁFICA

18.5.4 PORTFÓLIO DE PRODUTOS

18.5.5 DESENVOLVIMENTOS RECENTES

18.6 NOATUM LOGÍSTICA

18.6.1 PERFIL DA EMPRESA

18.6.2 ANÁLISE DE RECEITAS

18.6.3 PRESENÇA GEOGRÁFICA

18.6.4 PORTFÓLIO DE PRODUTOS

18.6.5 DESENVOLVIMENTOS RECENTES

18.7 XPO LOGISTICS, INC

18.7.1 PERFIL DA EMPRESA

18.7.2 ANÁLISE DE RECEITAS

18.7.3 PRESENÇA GEOGRÁFICA

18.7.4 PORTFÓLIO DE PRODUTOS

18.7.5 DESENVOLVIMENTOS RECENTES

18.8 RYDER SYSTEM, INC

18.8.1 PERFIL DA EMPRESA

18.8.2 ANÁLISE DE RECEITAS

18.8.3 PRESENÇA GEOGRÁFICA

18.8.4 PORTFÓLIO DE PRODUTOS

18.8.5 DESENVOLVIMENTOS RECENTES

18.9 SINOTRAINS LIMITADA

18.9.1 PERFIL DA EMPRESA

18.9.2 ANÁLISE DE RECEITAS

18.9.3 PRESENÇA GEOGRÁFICA

18.9.4 PORTFÓLIO DE PRODUTOS

18.9.5 DESENVOLVIMENTOS RECENTES

18.1 KUEHNE+NAGEL

18.10.1 PERFIL DA EMPRESA

18.10.2 ANÁLISE DE RECEITAS

18.10.3 PRESENÇA GEOGRÁFICA

18.10.4 PORTFÓLIO DE PRODUTOS

18.10.5 DESENVOLVIMENTOS RECENTES

18.11 CH ROBINSON WORLDWIDE, INC

18.11.1 PERFIL DA EMPRESA

18.11.2 ANÁLISE DE RECEITAS

18.11.3 PRESENÇA GEOGRÁFICA

18.11.4 PORTFÓLIO DE PRODUTOS

18.11.5 DESENVOLVIMENTOS RECENTES

18.12 GEFCO

18.12.1 PERFIL DA EMPRESA

18.12.2 ANÁLISE DE RECEITAS

18.12.3 PRESENÇA GEOGRÁFICA

18.12.4 PORTFÓLIO DE PRODUTOS

18.12.5 DESENVOLVIMENTOS RECENTES

18.13 GRUPO SCHNELLECKE AG & CO KG

18.13.1 PERFIL DA EMPRESA

18.13.2 ANÁLISE DE RECEITAS

18.13.3 PRESENÇA GEOGRÁFICA

18.13.4 PORTFÓLIO DE PRODUTOS

18.13.5 DESENVOLVIMENTOS RECENTES

18.14 DEUTSCHE POST AG

18.14.1 PERFIL DA EMPRESA

18.14.2 ANÁLISE DE RECEITAS

18.14.3 PRESENÇA GEOGRÁFICA

18.14.4 PORTFÓLIO DE PRODUTOS

18.14.5 DESENVOLVIMENTOS RECENTES

18.15 EXPEDITORES INTERNACIONAIS

18.15.1 PERFIL DA EMPRESA

18.15.2 ANÁLISE DE RECEITAS

18.15.3 PRESENÇA GEOGRÁFICA

18.15.4 PORTFÓLIO DE PRODUTOS

18.15.5 DESENVOLVIMENTOS RECENTES

18.16 AP MOLLER-MAERSK

18.16.1 PERFIL DA EMPRESA

18.16.2 ANÁLISE DE RECEITAS

18.16.3 PRESENÇA GEOGRÁFICA

18.16.4 PORTFÓLIO DE PRODUTOS

18.16.5 DESENVOLVIMENTOS RECENTES

18.17 LOGÍSTICA MUNDIAL HELLMAN

18.17.1 PERFIL DA EMPRESA

18.17.2 ANÁLISE DE RECEITAS

18.17.3 PRESENÇA GEOGRÁFICA

18.17.4 PORTFÓLIO DE PRODUTOS

18.17.5 DESENVOLVIMENTOS RECENTES

18,18 DSC

18.18.1 PERFIL DA EMPRESA

18.18.2 ANÁLISE DE RECEITAS

18.18.3 PRESENÇA GEOGRÁFICA

18.18.4 PORTFÓLIO DE PRODUTOS

18.18.5 DESENVOLVIMENTOS RECENTES

18.19 CEVA LOGÍSTICA

18.19.1 PERFIL DA EMPRESA

18.19.2 ANÁLISE DE RECEITAS

18.19.3 PRESENÇA GEOGRÁFICA

18.19.4 PORTFÓLIO DE PRODUTOS

18.19.5 DESENVOLVIMENTOS RECENTES

18.2 NIPPON EXPRESS CO, LTD

18.20.1 PERFIL DA EMPRESA

18.20.2 ANÁLISE DE RECEITAS

18.20.3 PRESENÇA GEOGRÁFICA

18.20.4 PORTFÓLIO DE PRODUTOS

18.20.5 DESENVOLVIMENTOS RECENTES

18.21 BR WILLIAMS TRUCKING

18.21.1 PERFIL DA EMPRESA

18.21.2 ANÁLISE DE RECEITAS

18.21.3 PRESENÇA GEOGRÁFICA

18.21.4 PORTFÓLIO DE PRODUTOS

18.21.5 DESENVOLVIMENTOS RECENTES

18.22 GRUPO RHENUS

18.22.1 PERFIL DA EMPRESA

18.22.2 ANÁLISE DE RECEITAS

18.22.3 PRESENÇA GEOGRÁFICA

18.22.4 PORTFÓLIO DE PRODUTOS

18.22.5 DESENVOLVIMENTOS RECENTES

18.23 KINTETSU WORLD EXPRESS PVT, LTD

18.23.1 PERFIL DA EMPRESA

18.23.2 ANÁLISE DE RECEITAS

18.23.3 PRESENÇA GEOGRÁFICA

18.23.4 PORTFÓLIO DE PRODUTOS

18.23.5 DESENVOLVIMENTOS RECENTES

18.24 GRUPO HUB

18.24.1 PERFIL DA EMPRESA

18.24.2 ANÁLISE DE RECEITAS

18.24.3 PRESENÇA GEOGRÁFICA

18.24.4 PORTFÓLIO DE PRODUTOS

18.24.5 DESENVOLVIMENTOS RECENTES

18.25 TRANSPORT INTELLIGENCE PVT LTD

18.25.1 PERFIL DA EMPRESA

18.25.2 ANÁLISE DE RECEITAS

18.25.3 PRESENÇA GEOGRÁFICA

18.25.4 PORTFÓLIO DE PRODUTOS

18.25.5 DESENVOLVIMENTOS RECENTES

18.26 SNCF

18.26.1 PERFIL DA EMPRESA

18.26.2 ANÁLISE DE RECEITAS

18.26.3 PRESENÇA GEOGRÁFICA

18.26.4 PORTFÓLIO DE PRODUTOS

18.26.5 DESENVOLVIMENTOS RECENTES

18.27 PANALPINA

18.27.1 PERFIL DA EMPRESA

18.27.2 ANÁLISE DE RECEITAS

18.27.3 PRESENÇA GEOGRÁFICA

18.27.4 PORTFÓLIO DE PRODUTOS

18.27.5 DESENVOLVIMENTOS RECENTES

18.28 UNITED PARCEL SERVICE, INC

18.28.1 PERFIL DA EMPRESA

18.28.2 ANÁLISE DE RECEITAS

18.28.3 PRESENÇA GEOGRÁFICA

18.28.4 PORTFÓLIO DE PRODUTOS

18.28.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSOS ESTUDOS, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA SOB ENCOMENDA.

19 CONCLUSÃO

20 QUESTIONÁRIO

21 RELATÓRIOS RELACIONADOS

22 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.