Global Automotive Metal Casting Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

31.30 Billion

USD

58.37 Billion

2025

2033

USD

31.30 Billion

USD

58.37 Billion

2025

2033

| 2026 –2033 | |

| USD 31.30 Billion | |

| USD 58.37 Billion | |

| % | |

|

Segmentação do mercado global de fundição de metais para a indústria automotiva, por material (ferro, alumínio, magnésio, zinco e outros), processo (fundição por gravidade, alta e baixa pressão e fundição em areia), aplicação (montagem de carroceria, motor e transmissão) - Tendências e previsões do setor até 2033.

Tamanho do mercado de fundição de metais automotivos

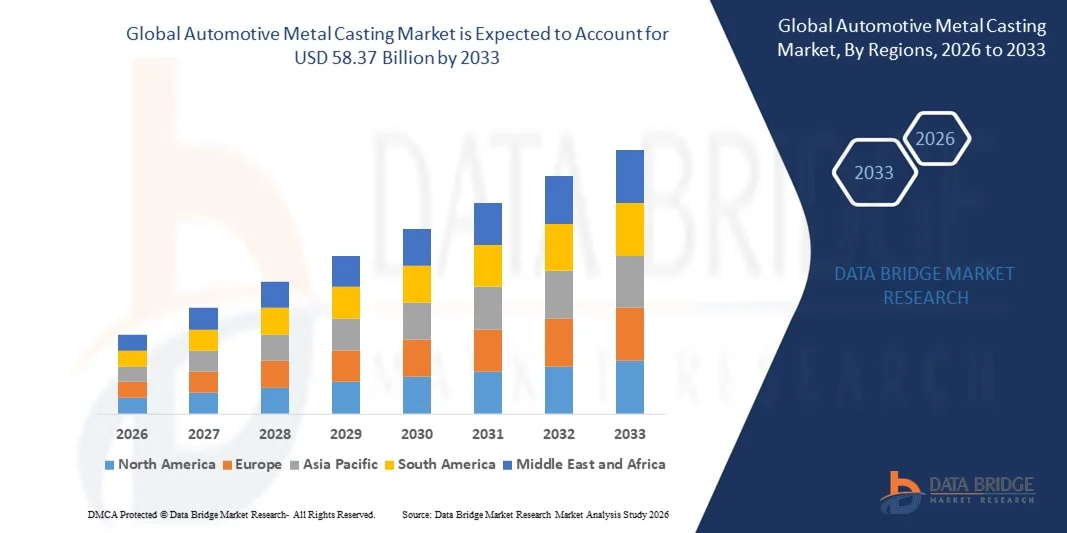

- O mercado global de fundição de metais para a indústria automotiva foi avaliado em US$ 31,30 bilhões em 2025 e deverá atingir US$ 58,37 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,10% durante o período de previsão.

- O crescimento do mercado da indústria de fundição de metais para a indústria automotiva é impulsionado principalmente pela crescente demanda por componentes leves e de alta resistência em veículos, motivada por regulamentações rigorosas de eficiência de combustível e emissões em mercados globais.

- Além disso, a crescente adoção de veículos elétricos e híbridos está acelerando a necessidade de peças fundidas de alumínio, magnésio e ligas avançadas, visto que esses materiais ajudam a reduzir o peso do veículo sem comprometer a integridade estrutural. Essas tendências convergentes estão impulsionando os investimentos em tecnologias avançadas de fundição, aumentando significativamente o crescimento do setor.

Análise do mercado de fundição de metais automotivos

- As peças fundidas de metal para a indústria automotiva, incluindo componentes para motores, transmissões e carrocerias, estão se tornando cada vez mais essenciais em veículos modernos devido à sua capacidade de combinar durabilidade, precisão e redução de peso, características cruciais para desempenho, segurança e eficiência.

- A crescente demanda por componentes fundidos em metal é impulsionada principalmente pela transição para a mobilidade elétrica, pelo aumento da produção de veículos leves e pelos avanços tecnológicos em fundição sob pressão, fundição em areia e outros processos de fundição de precisão, que permitem aos fabricantes produzir peças complexas e de alta qualidade em larga escala.

- A América do Norte dominou o mercado de fundição de metais para a indústria automotiva, com uma participação de 39% em 2025, devido à forte presença das principais montadoras, aos avanços nas tecnologias de fundição e à crescente demanda por componentes veiculares leves.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de fundição de metais para a indústria automotiva durante o período de previsão, devido ao aumento da produção de automóveis, à expansão da fabricação de veículos elétricos e à rápida industrialização em economias emergentes.

- O segmento de alumínio dominou o mercado com uma participação de 48,1% em 2025, devido à sua leveza, alta relação resistência/peso e excelente resistência à corrosão. As montadoras estão adotando cada vez mais peças fundidas de alumínio para reduzir o peso dos veículos, melhorar a eficiência de combustível e atender às rigorosas normas de emissões. A flexibilidade do material para o design de componentes complexos e sua reciclabilidade reforçam ainda mais sua adoção tanto em veículos com motor de combustão interna (MCI) quanto em veículos elétricos. O uso generalizado de alumínio em componentes críticos, como blocos de motor, carcaças de transmissão e peças estruturais, continua impulsionando sua dominância no mercado.

Escopo do relatório e segmentação do mercado de fundição de metais para a indústria automotiva.

|

Atributos |

Principais informações de mercado sobre fundição de metais para o setor automotivo |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de fundição de metais para a indústria automotiva

Adoção crescente de materiais leves na fabricação de veículos

- O mercado de fundição de metais para a indústria automotiva está testemunhando um crescimento acelerado, impulsionado pela demanda por materiais leves que aumentam a eficiência de combustível e reduzem as emissões veiculares. A transição para ligas de alumínio e magnésio nos processos de fundição auxilia as montadoras a atenderem às rigorosas normas regulatórias e às expectativas dos consumidores por veículos mais ecológicos.

- Por exemplo, empresas como a Nemak e a Georg Fischer estão produzindo componentes avançados de fundição de alumínio usados em veículos elétricos e híbridos para reduzir o peso total do veículo sem comprometer a integridade estrutural. Essas inovações contribuem para um melhor desempenho e maior autonomia dos veículos eletrificados.

- A fundição de metais leves também possibilita flexibilidade de design, permitindo que os fabricantes criem peças complexas e de alta resistência com custos de produção reduzidos e prazos de entrega mais curtos. Essa capacidade apoia a tendência mais ampla de modularidade e personalização de veículos na indústria automotiva.

- Além disso, a integração de tecnologias de projeto e simulação assistidos por computador (CAD) otimiza os processos de fundição, reduzindo defeitos e desperdício de material. A adoção dessas ferramentas digitais acelera os ciclos de produção e aprimora o controle de qualidade em toda a cadeia de suprimentos.

- O crescente foco na sustentabilidade está incentivando o uso de metais reciclados e métodos de fundição com eficiência energética, o que impulsiona ainda mais o crescimento do mercado. O compromisso das montadoras com uma economia circular está pressionando os fornecedores a desenvolverem soluções inovadoras de fundição que minimizem o impacto ambiental.

- De modo geral, a crescente adoção da fundição de metais leves representa uma transformação fundamental na fabricação automotiva. Essa evolução está alinhada às ambições da indústria de desenvolver veículos mais eficientes, ecológicos e de alto desempenho.

Dinâmica do mercado de fundição de metais para a indústria automotiva

Motorista

Crescente demanda por veículos elétricos e híbridos

- A crescente demanda global por veículos elétricos e híbridos (VEs e VHEs) é um fator-chave para o mercado de fundição de metais automotivos. Esses veículos exigem componentes fundidos especializados, como carcaças de baterias, peças de motores elétricos e elementos estruturais leves, para atender aos padrões de desempenho e segurança.

- Por exemplo, a Mahindra Castings aumentou sua capacidade de produção de peças fundidas de alumínio para abastecer os principais fabricantes de veículos elétricos. Essa medida ressalta a crescente demanda por peças fundidas de metal de precisão, feitas sob medida para componentes de sistemas de propulsão elétrica.

- Os incentivos e regulamentações governamentais que promovem veículos com emissão zero estão encorajando as montadoras a migrarem para a eletrificação, aumentando assim a demanda por componentes fundidos compatíveis com projetos de veículos elétricos. Essa tendência está motivando os fornecedores a inovarem e expandirem suas operações de fundição de acordo.

- Além disso, a expansão da infraestrutura de recarga e a aceitação dos veículos elétricos pelos consumidores estão impulsionando as vendas de veículos, o que aumenta ainda mais a necessidade de peças fundidas de metal confiáveis e leves. Esse crescimento está acelerando os investimentos no desenvolvimento de tecnologias de fundição voltadas para as necessidades dos veículos elétricos.

- O efeito combinado das políticas ambientais, dos avanços tecnológicos e da mudança nas preferências do consumidor garante uma demanda sustentada por peças fundidas de metal para a indústria automotiva, especialmente no segmento de veículos elétricos e híbridos. Essa transição em curso está remodelando as estratégias dos fornecedores e as trajetórias de crescimento do mercado.

Restrição/Desafio

Altos custos de produção e volatilidade dos preços dos materiais

- Os elevados custos de produção associados às técnicas avançadas de fundição de metais representam um desafio significativo que pode limitar a expansão do mercado. As despesas relacionadas com matérias-primas, consumo de energia e ferramentas de precisão aumentam os custos de fabricação, especialmente para ligas leves como alumínio e magnésio.

- Por exemplo, as flutuações nos preços globais do alumínio devido a interrupções na cadeia de suprimentos e fatores geopolíticos afetam diretamente a estrutura de custos dos fornecedores de fundição. Essa volatilidade impacta as estratégias de precificação e as margens de lucro, criando incerteza tanto para fabricantes quanto para compradores.

- Além disso, a complexidade de manter tolerâncias rigorosas e padrões de qualidade em peças fundidas automotivas exige mão de obra qualificada e maquinário de ponta, aumentando ainda mais os custos operacionais. Esses fatores podem limitar a capacidade de empresas menores competirem efetivamente no mercado.

- Além disso, recessões econômicas ou mudanças nos volumes de produção automotiva podem ampliar o impacto dos custos fixos das fundições, reduzindo a lucratividade geral. Montadoras sensíveis a custos podem priorizar métodos de fabricação ou materiais alternativos durante esses períodos, afetando a demanda por peças fundidas.

- Abordar esses desafios de volatilidade de custos e preços por meio da otimização da cadeia de suprimentos, investimento em tecnologias de eficiência energética e inovação de materiais será crucial. Soluções que equilibrem o controle de custos com a qualidade consistente permitirão a competitividade a longo prazo no mercado de fundição de metais para a indústria automotiva.

Escopo do mercado de fundição de metais automotivos

O mercado está segmentado com base no material, no processo e na aplicação.

- Por material

Com base no material, o mercado de fundição de metais para a indústria automotiva é segmentado em ferro, alumínio, magnésio, zinco e outros. O segmento de alumínio dominou o mercado com a maior participação na receita, de 48,1% em 2025, impulsionado por sua leveza, alta relação resistência/peso e resistência superior à corrosão. As montadoras estão adotando cada vez mais peças fundidas de alumínio para reduzir o peso dos veículos, melhorar a eficiência de combustível e atender às rigorosas normas de emissões. A flexibilidade do material para o design de componentes complexos e sua reciclabilidade reforçam ainda mais sua adoção tanto em veículos com motor de combustão interna (MCI) quanto em veículos elétricos. O uso generalizado de alumínio em componentes críticos, como blocos de motor, carcaças de transmissão e peças estruturais, continua a impulsionar sua dominância no mercado.

Prevê-se que o segmento de magnésio apresente o crescimento mais rápido entre 2026 e 2033, devido à crescente ênfase em materiais ultraleves para veículos de última geração. A excepcional resistência do magnésio e seu peso 75% menor que o do aço o tornam ideal para aplicações em veículos elétricos (VE), onde a redução de peso influencia diretamente o desempenho da bateria e a autonomia. Seu uso crescente em volantes, estruturas de assentos e carcaças de câmbio reflete a mudança da indústria automotiva em direção a materiais de alto desempenho. As pesquisas em andamento para aprimorar a durabilidade e a relação custo-benefício do magnésio impulsionam ainda mais sua rápida expansão de mercado.

- Por processo

Com base no processo, o mercado de fundição de metais para a indústria automotiva é segmentado em fundição por gravidade, fundição de alta e baixa pressão e fundição em areia. O segmento de fundição de alta e baixa pressão dominou o mercado em 2025 devido à sua capacidade de produzir componentes complexos e de alta precisão com acabamentos superficiais superiores. Esse processo é amplamente preferido para a fabricação de blocos de motor, rodas e peças de suspensão, onde a precisão e a resistência são cruciais. As montadoras confiam na fundição de alta e baixa pressão para obter qualidade consistente, porosidade mínima e utilização eficiente do metal, o que contribui para sua ampla aceitação tanto na produção de veículos de luxo quanto na produção em massa de veículos.

Prevê-se que o segmento de fundição em areia apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela sua flexibilidade, relação custo-benefício e adequação à produção em baixo volume. A fundição em areia permite a criação de peças grandes e complexas, como coletores e carcaças de motores, a custos de ferramental mais baixos, tornando-a atrativa para o desenvolvimento de protótipos e componentes veiculares especializados. A adaptabilidade do processo a diversos metais e a capacidade de acomodar mudanças rápidas de projeto também incentivam seu uso entre fabricantes de veículos elétricos e híbridos. A inovação contínua em materiais para moldes de areia e tecnologias de automação acelera ainda mais o crescimento desse mercado.

- Por meio de aplicação

Com base na aplicação, o mercado de fundição de metais para a indústria automotiva é segmentado em montagem de carroceria, motor e transmissão. O segmento de motores detinha a maior participação na receita em 2025, impulsionado pela demanda contínua por componentes fundidos duráveis e resistentes ao calor, tanto para veículos com motor de combustão interna quanto para veículos híbridos. Os metais fundidos proporcionam a resistência mecânica e a estabilidade térmica necessárias para peças como cabeçotes, pistões e blocos de motor. O uso de ligas de alumínio e ferro em sistemas de motores ajuda os fabricantes a alcançar eficiência de desempenho, mantendo a confiabilidade em condições operacionais severas, reforçando a dominância do segmento.

O segmento de montagem de carrocerias deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, devido ao aumento da produção de estruturas veiculares leves e modulares. As montadoras estão utilizando cada vez mais componentes de alumínio fundido e magnésio para painéis de carroceria, peças de chassi e reforços estruturais, visando aprimorar a eficiência de combustível e a segurança em caso de colisão. A transição para veículos elétricos impulsionou ainda mais a demanda por estruturas fundidas leves para compensar o peso das baterias. O crescimento do segmento de montagem de carrocerias também é sustentado pelos avanços nas tecnologias de fundição sob pressão, que permitem a fabricação de grandes estruturas de carroceria em peça única, frequentemente chamadas de "gigacasting", adotadas pelos principais fabricantes de veículos elétricos.

Análise Regional do Mercado de Fundição de Metais Automotivos

- A América do Norte dominou o mercado de fundição de metais para a indústria automotiva, com a maior participação de mercado, de 39% em 2025, impulsionada pela forte presença das principais montadoras, pelos avanços nas tecnologias de fundição e pela crescente demanda por componentes veiculares leves.

- O foco da região em melhorar a eficiência de combustível e atender aos rigorosos padrões de emissão está acelerando a adoção de peças fundidas de alumínio e magnésio em diversas plataformas de veículos.

- A presença de polos consolidados de fabricação automotiva e a inovação tecnológica em processos de fundição continuam a fortalecer a posição da América do Norte no mercado global.

Análise do Mercado de Fundição de Metais Automotivos nos EUA

O mercado de fundição de metais para a indústria automotiva dos EUA detinha a maior participação de mercado em 2025 na América do Norte, impulsionado pela robusta produção de veículos e pela crescente transição para veículos elétricos (VEs). As montadoras americanas estão utilizando cada vez mais os métodos de fundição sob pressão e fundição em areia de precisão para desenvolver peças leves e de alto desempenho. A demanda por componentes de alumínio e magnésio em motores, transmissões e carrocerias é ainda mais estimulada pelos rigorosos padrões CAFÉ. Além disso, a rápida adoção da automação e da manufatura aditiva em fundições aumenta a eficiência da produção e a qualidade dos componentes em todo o mercado americano.

Análise do Mercado Europeu de Fundição de Metais para a Indústria Automotiva

Prevê-se que o mercado europeu de fundição de metais para a indústria automotiva cresça a uma taxa composta de crescimento anual (CAGR) significativa durante o período de previsão, impulsionado pela forte base de fabricação automotiva da região e pelas rigorosas regulamentações de emissão de CO₂. As montadoras europeias estão adotando rapidamente materiais de fundição avançados para obter uma construção leve sem comprometer a resistência ou a segurança. A crescente demanda por veículos elétricos e híbridos estimula ainda mais a adoção de peças fundidas de alumínio e magnésio. A contínua transição da região para a sustentabilidade e a manufatura circular também promove o uso de metais reciclados e técnicas de fundição com eficiência energética.

Análise do Mercado de Fundição de Metais Automotivos no Reino Unido

Prevê-se que o mercado de fundição de metais para a indústria automotiva do Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado pelo crescimento da indústria nacional de veículos elétricos e pelo compromisso do governo com a neutralidade de carbono. As fundições locais estão investindo em ligas leves e tecnologias de fundição digital para atender às exigências das montadoras por componentes duráveis e de alta precisão. A presença de marcas automotivas globais e seus centros de P&D impulsiona a inovação e a adoção de soluções avançadas de fundição de metais, principalmente em sistemas de propulsão elétrica e aplicações estruturais.

Análise do Mercado Alemão de Fundição de Metais para a Indústria Automotiva

O mercado alemão de fundição de metais para a indústria automotiva deverá apresentar um crescimento substancial durante o período de previsão, impulsionado por sua forte capacidade de engenharia e posição de liderança na produção de veículos premium. As montadoras alemãs estão utilizando cada vez mais peças fundidas de alumínio e magnésio para motores, transmissões e chassis, visando reduzir o peso e otimizar o desempenho. O foco do país na integração da Indústria 4.0 nas fundições, aliado às inovações em fundição sob pressão, fortalece a eficiência da produção. Além disso, as práticas de fabricação sustentáveis e as iniciativas de reciclagem estão alinhadas às políticas ambientais do país, impulsionando a adoção contínua dessas tecnologias.

Análise do Mercado de Fundição de Metais Automotivos na Região Ásia-Pacífico

Prevê-se que o mercado de fundição de metais para a indústria automotiva na região Ásia-Pacífico apresente o maior crescimento anual composto (CAGR) entre 2026 e 2033, impulsionado pelo aumento da produção automobilística, pela expansão da fabricação de veículos elétricos e pela rápida industrialização em economias emergentes. O aumento dos investimentos de montadoras globais e a disponibilidade de mão de obra e matérias-primas a custos competitivos reforçam a competitividade regional. A crescente demanda por materiais leves e os incentivos governamentais que promovem a produção nacional de veículos aceleram ainda mais a expansão do mercado na China, Índia e Japão.

Análise do Mercado de Fundição de Metais Automotivos na China

O mercado chinês de fundição de metais para a indústria automotiva detinha a maior participação de mercado na região Ásia-Pacífico em 2025, impulsionado por sua vasta base de produção de veículos e pela forte demanda interna. O foco do país na mobilidade elétrica, juntamente com extensos investimentos em pesquisa e desenvolvimento de tecnologias de fundição de materiais leves, impulsiona a adoção em larga escala de ligas de alumínio e magnésio. Além disso, a presença de inúmeras instalações de fundição e as iniciativas governamentais favoráveis à produção local reforçam a liderança da China no mercado regional.

Análise do Mercado de Fundição de Metais Automotivos na Índia

Prevê-se que a Índia seja o país de crescimento mais rápido no mercado de fundição de metais automotivos da região Ásia-Pacífico durante o período de previsão, impulsionada pelo rápido crescimento da produção de veículos e pelas iniciativas governamentais do programa “Make in India”. A crescente adoção de componentes veiculares mais leves e com maior eficiência de combustível, juntamente com o aumento dos investimentos estrangeiros em infraestrutura de fundição, sustenta a expansão do mercado. Os fabricantes nacionais estão adotando cada vez mais sistemas de fundição automatizados e materiais avançados para atender aos padrões globais de qualidade e às demandas tanto de exportação quanto do mercado interno.

Participação de mercado de fundição de metais automotivos

A indústria de fundição de metais para a indústria automotiva é liderada principalmente por empresas consolidadas, incluindo:

- Nemak SAB de CV (México)

- Ryobi Limited (Japão)

- Georg Fischer Ltda. (Suíça)

- Rheinmetall Automotive AG (Alemanha)

- Ahresty Corporation (Japão)

- Dynacast (EUA)

- Endurance Technologies Limited (Índia)

- MINO Industry USA, Inc. (EUA)

- Acast AB (Suécia)

- Empresa de Fundição de Alumínio LLC (EUA)

- Alcoa Corporation (EUA)

- Bühler AG (Suíça)

- Form Technologies (EUA)

- TOSHIBA MACHINE CO., LTD. (Japão)

Últimos desenvolvimentos no mercado global de fundição de metais para a indústria automotiva

- Em agosto de 2025, a Nemak concluiu a aquisição da unidade de negócios de componentes leves da GF Casting Solutions na Romênia, que inclui duas instalações de produção avançadas em Pitești e Scornicești. Essa expansão fortalece a presença da Nemak na Europa em termos de manufatura e aumenta sua capacidade de fornecer peças fundidas de alumínio e magnésio de alto desempenho para veículos elétricos e híbridos. O desenvolvimento reforça a estratégia da empresa de atender à crescente demanda global por componentes automotivos leves e energeticamente eficientes, consolidando sua liderança em tecnologias de fundição sustentáveis.

- Em julho de 2025, a Georg Fischer AG (GF) firmou um acordo para vender sua divisão de fundição automotiva, a GF Casting Solutions, para a Nemak SAB de CV por aproximadamente US$ 336 milhões. Essa medida permite que a GF realinhe sua estratégia de negócios para aplicações industriais, ao mesmo tempo que possibilita à Nemak expandir sua expertise tecnológica e sua base de clientes em fundição de materiais leves. A transação destaca a consolidação em curso no setor de fundição de metais automotivos, à medida que os principais players fortalecem suas posições em mobilidade elétrica e soluções de materiais avançados.

- Em maio de 2025, a Alcoa Corporation lançou uma nova série de ligas de alumínio de grau automotivo, projetadas especificamente para fundição sob pressão. Essas ligas proporcionam redução de peso superior, maior resistência e melhor reciclabilidade, alinhando-se à transição da indústria automotiva para a construção de veículos sustentáveis e leves. Espera-se que essa inovação impulsione a adoção da fundição de alumínio em veículos elétricos e híbridos, posicionando a Alcoa como uma importante inovadora em materiais de fundição avançados.

- Em abril de 2025, a Thyssenkrupp anunciou uma parceria estratégica com a JFE Holdings para desenvolver em conjunto soluções avançadas de fundição de alumínio para veículos elétricos de última geração. A colaboração concentra-se na otimização da resistência do material, na melhoria do desempenho térmico e na redução do peso total do veículo. Esta iniciativa reflete a crescente ênfase na inovação orientada pela pesquisa para aumentar a eficiência na produção de veículos elétricos, contribuindo para o crescimento e a modernização do mercado global de fundição de metais para a indústria automotiva.

- Em março de 2025, a Pace Industries garantiu um contrato plurianual de US$ 150 milhões com uma montadora global líder para o fornecimento de componentes de alumínio fundido de precisão para novas plataformas de veículos elétricos. O acordo reforça o papel crescente da fundição sob pressão na fabricação de veículos elétricos e fortalece a posição da Pace Industries como um fornecedor chave de componentes estruturais leves. Esse desenvolvimento deverá impulsionar o avanço tecnológico e aumentar a eficiência da produção no setor de fundição de metais automotivos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.