Global Automotive Metals Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

176.16 Billion

USD

264.26 Billion

2024

2032

USD

176.16 Billion

USD

264.26 Billion

2024

2032

| 2025 –2032 | |

| USD 176.16 Billion | |

| USD 264.26 Billion | |

| % | |

|

Segmentação do Mercado Global de Metais Automotivos por Tipo (Aço Carbono, Aço Liga, Aço de Alta Resistência e Aço de Alta Resistência Avançado), Produto (Alumínio, Aço, Magnésio e Outros), Usuário Final (Carros de Passageiros, Veículos Comerciais Leves e Veículos Comerciais Pesados), Tipo de Veículo (Veículos de Passageiros, Veículos Comerciais Leves e Veículos Comerciais Pesados), Aplicação (Estrutura da Carroceria, Trem de Força, Suspensão e Outros) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de metais automotivos

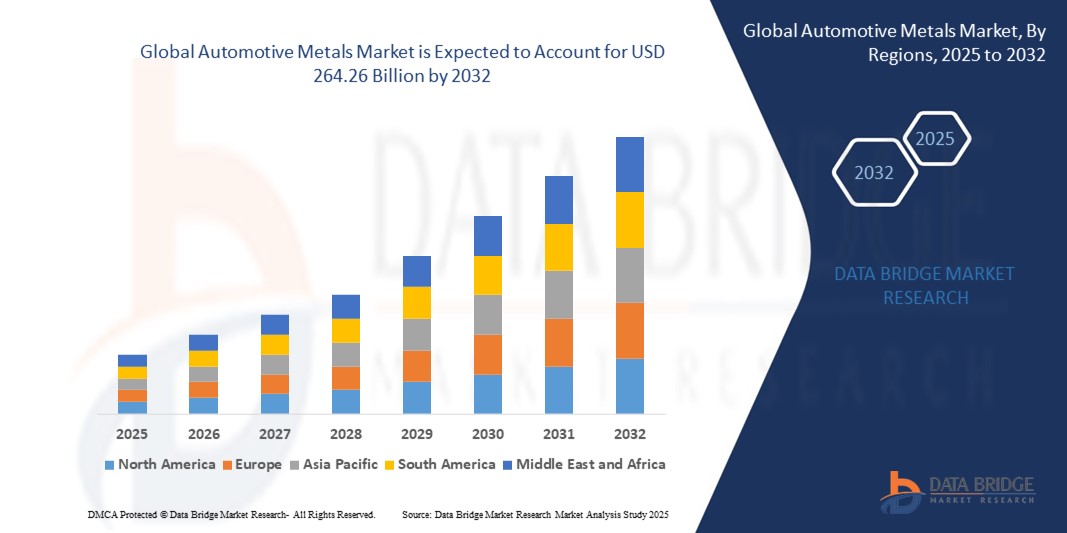

- O mercado global de metais para a indústria automotiva foi avaliado em US$ 176,16 bilhões em 2024 e deverá atingir US$ 264,26 bilhões em 2032 , com uma taxa de crescimento anual composta (CAGR) de 5,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por veículos leves e com baixo consumo de combustível, pela adoção cada vez maior de veículos elétricos (VEs) e pelos avanços em ligas de alta resistência para melhorar a segurança e o desempenho.

- Além disso, outros fatores incluem regulamentações rigorosas sobre emissões, urbanização acelerada e investimentos crescentes em infraestrutura de fabricação automotiva em economias emergentes.

Análise do Mercado de Metais Automotivos

- As montadoras estão cada vez mais focadas em materiais leves, como alumínio, magnésio e aço avançado de alta resistência (AHSS), para aumentar a eficiência de combustível e atender às normas de emissão rigorosas.

- A transição para veículos elétricos está impulsionando a demanda por metais especiais que oferecem alta condutividade, durabilidade e resistência à corrosão, principalmente em invólucros de baterias e componentes estruturais.

- A região Ásia-Pacífico dominou o mercado de metais automotivos com a maior participação na receita, de 47,5% em 2024, impulsionada pela forte produção automotiva em países como China, Japão, Índia e Coreia do Sul, juntamente com a crescente adoção de metais leves para atender aos rigorosos padrões de emissão e melhorar a eficiência de combustível.

- A região da América do Norte deverá apresentar a maior taxa de crescimento no mercado global de metais automotivos , impulsionada pela inovação tecnológica, políticas governamentais favoráveis e a expansão da produção de veículos elétricos e híbridos.

- O segmento de aço de baixo carbono dominou o mercado com a maior participação na receita em 2024, impulsionado por sua relação custo-benefício, facilidade de fabricação e uso generalizado em componentes estruturais automotivos. Sua durabilidade e alta reciclabilidade o tornam uma escolha preferencial para veículos de mercado de massa, especialmente em regiões com consumidores sensíveis a custos.

Escopo do relatório e segmentação do mercado de metais automotivos

|

Atributos |

Principais informações sobre o mercado de metais automotivos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de metais automotivos

Transição para ligas leves e de alta resistência na fabricação automotiva

- A crescente preocupação com a redução do peso dos veículos para atender aos rigorosos padrões de emissão e melhorar a eficiência de combustível está impulsionando uma mudança para o uso de alumínio, magnésio e aço de alta resistência avançado (AHSS) na fabricação automotiva. Esses metais reduzem significativamente a massa do veículo sem comprometer a segurança em caso de colisão ou o desempenho estrutural. À medida que as regulamentações globais de economia de combustível se tornam mais rigorosas, a redução do peso tornou-se uma prioridade crítica de projeto tanto para veículos convencionais quanto elétricos.

- A crescente adoção de veículos elétricos (VEs) está acelerando a demanda por metais que oferecem alta relação resistência/peso e resistência superior à corrosão, essenciais para invólucros de baterias, componentes do chassi e reforços estruturais. Ao otimizar o peso e garantir a segurança, esses metais ajudam a melhorar a eficiência da bateria, aumentar a autonomia e aprimorar o desempenho geral. Os fabricantes de VEs estão integrando cada vez mais ligas avançadas para atender a esses requisitos técnicos.

- A acessibilidade e a reciclabilidade de certos metais automotivos, como o alumínio e o aço, estão tornando-os atraentes para a produção em massa, permitindo que os fabricantes equilibrem a eficiência de custos com as metas de sustentabilidade. Os metais reciclados também reduzem o impacto ambiental e apoiam iniciativas de economia circular. Esse equilíbrio entre custo e sustentabilidade está se tornando uma importante vantagem competitiva para as montadoras nos mercados globais.

- Por exemplo, em 2023, diversas montadoras globais anunciaram planos para aumentar o teor de alumínio nas plataformas de veículos elétricos de próxima geração em mais de 25%, visando ampliar a autonomia e reduzir a pegada de carbono, além de melhorar o desempenho em colisões. Essa mudança reflete uma tendência mais ampla da indústria em direção à substituição de materiais e à otimização do design para atender às crescentes demandas regulatórias e dos consumidores.

- Embora o uso de metais leves ofereça ganhos de desempenho e eficiência, o crescimento do mercado a longo prazo depende de avanços no desenvolvimento de ligas, da redução de custos nos processos de produção e da estabilidade da cadeia de suprimentos para atender à crescente demanda nos polos automotivos globais. A colaboração entre montadoras, cientistas de materiais e fornecedores será essencial para garantir soluções escaláveis, acessíveis e sustentáveis.

Dinâmica do Mercado de Metais Automotivos

Motorista

Crescente demanda por veículos elétricos e com baixo consumo de combustível

- A crescente preferência dos consumidores por veículos com baixo consumo de combustível e ecologicamente corretos está incentivando as montadoras a substituir materiais convencionais mais pesados por metais leves. Essa mudança de materiais ajuda os fabricantes a atender aos rigorosos padrões de economia de combustível, ao mesmo tempo que atrai compradores com consciência ambiental. A tendência também está alinhada com as metas globais de sustentabilidade, tornando os metais leves uma escolha estratégica para a competitividade a longo prazo.

- O rápido crescimento da produção de veículos elétricos em todo o mundo está impulsionando a demanda por metais de alto desempenho que possam suportar tensões estruturais, ao mesmo tempo que atendem aos requisitos de peso da bateria e gerenciamento térmico. Ligas leves desempenham um papel fundamental na redução do peso das baterias, garantindo autonomia e desempenho ideais. As montadoras estão investindo cada vez mais em inovação de materiais para aprimorar a segurança, a durabilidade e a eficiência energética dos veículos elétricos.

- Governos nos principais mercados automotivos estão implementando políticas e incentivos que estimulam o uso de materiais ecológicos, acelerando ainda mais a adoção de ligas avançadas na produção de veículos. Essas iniciativas incluem benefícios fiscais, regulamentações veiculares baseadas em emissões e subsídios para pesquisa e desenvolvimento em manufatura sustentável. A conformidade com tais regulamentações não só evita penalidades, como também melhora a reputação da marca entre os consumidores ambientalmente conscientes.

- For instance, in 2024, the European Union tightened CO₂ emission targets for passenger vehicles, prompting manufacturers to increase the use of lightweight metals to comply with regulations and avoid penalties. This regulatory pressure has led to significant investments in material substitution and advanced manufacturing technologies. Companies are also partnering with metal producers to secure a steady supply of compliant, high-quality alloys

- While demand for fuel-efficient and electric vehicles drives material innovation, consistent metal availability, global trade stability, and cost competitiveness remain critical to sustaining adoption at scale. Manufacturers must balance environmental objectives with financial feasibility to maintain profitability. Strategic sourcing, recycling integration, and long-term supplier partnerships will be essential to support the continued growth of lightweight metal usage in the automotive industry

Restraint/Challenge

High Production Costs and Supply Chain Vulnerabilities

- The production of advanced lightweight alloys often involves complex processes and high energy requirements, leading to elevated manufacturing costs compared to conventional steel. This cost gap can make it challenging for automakers to integrate these materials in mass-market or entry-level models without affecting profit margins. In many cases, the additional costs are only justified in premium or performance vehicle segments, slowing overall adoption in the broader industry

- Dependence on specific mining regions for raw materials such as aluminum, magnesium, and specialty steels exposes the market to geopolitical risks, trade restrictions, and price volatility. Any political instability, export ban, or supply bottleneck in these regions can disrupt the availability of critical inputs, creating uncertainty for automotive producers. This dependency also forces manufacturers to maintain costly inventory buffers or seek alternative sources, which may not match quality standards

- Supply chain disruptions, including fluctuations in raw material availability and shipping delays, can hinder timely production and delivery of automotive components, affecting overall industry output. Such delays can cause production line stoppages, missed delivery deadlines, and increased operational costs for automakers. The global nature of the automotive metals supply chain makes it highly sensitive to port congestion, freight rate spikes, and transportation bottlenecks

- For instance, in 2023, global aluminum prices surged due to supply restrictions in key producing countries, impacting automotive manufacturers’ cost structures and delaying production schedules. This price spike forced several automakers to adjust sourcing strategies, reduce production volumes, or temporarily halt specific vehicle lines. The ripple effect was felt across OEMs and tier-1 suppliers, intensifying pressure on already stretched profit margins

- While technological advancements are gradually reducing production costs, developing diversified sourcing strategies and investing in recycling infrastructure are essential to overcome these challenges and ensure steady market growth. Expanding the use of secondary (recycled) metals can lower dependence on volatile primary sources while supporting sustainability goals. Long-term investments in closed-loop supply chains and localized metal processing facilities can also enhance market resilience

Automotive Metals Market Scope

The market is segmented on the basis of type, product, end user, vehicle type, and application.

- By Type

On the basis of type, the automotive metals market is segmented into mild steel, alloy steel, high strength steel, and advanced high strength steel (AHSS). The mild steel segment dominated the market with the largest revenue share in 2024, driven by its cost-effectiveness, ease of manufacturing, and widespread use in structural automotive components. Its durability and high recyclability make it a preferred choice for mass-market vehicles, especially in regions with cost-sensitive consumers.

The advanced high strength steel (AHSS) segment is expected to witness the fastest growth rate from 2025 to 2032, fueled by increasing demand for lightweight yet strong materials to meet stringent emission norms and safety standards. AHSS offers superior crash performance and enables automakers to reduce vehicle weight without compromising structural integrity, making it a critical material in next-generation vehicle design.

- By Product

On the basis of product, the automotive metals market is segmented into aluminum, steel, magnesium, and others. The steel segment held the largest market revenue share in 2024 due to its dominant role in body-in-white manufacturing and its ability to balance cost, strength, and ease of fabrication. Its established global supply chain further supports its continued leadership in the market.

The aluminum segment is expected to witness the fastest growth rate from 2025 to 2032, driven by its lightweight properties, corrosion resistance, and recyclability. Increasing adoption of aluminum in electric vehicles (EVs) for battery enclosures, chassis, and body panels is further boosting demand, as manufacturers aim to improve range and efficiency.

- By End User

On the basis of end user, the market is segmented into passenger cars, light commercial vehicles (LCVs), and heavy commercial vehicles (HCVs). The passenger cars segment accounted for the largest revenue share in 2024, supported by high production volumes, rising consumer demand for fuel efficiency, and ongoing material innovations in mass-market and premium vehicle segments.

The light commercial vehicles segment is expected to witness the fastest growth rate from 2025 to 2032, driven by the surge in e-commerce and urban logistics, which is prompting manufacturers to adopt lightweight metals to enhance payload capacity and fuel efficiency.

- By Vehicle Type

On the basis of vehicle type, the automotive metals market is segmented into passenger vehicles, light commercial vehicles, and heavy commercial vehicles. Passenger vehicles led the market in 2024 due to their dominant share in global vehicle production and increasing incorporation of advanced alloys to meet safety and efficiency targets.

The heavy commercial vehicles segment is expected to witness the fastest growth rate from 2025 to 2032, with manufacturers increasingly adopting stronger and lighter metals to improve load capacity, durability, and operational cost efficiency.

- By Application

On the basis of application, the market is segmented into body structure, power train, suspension, and others. The body structure segment dominated the market in 2024, as structural components account for the largest share of metal usage in vehicles, with manufacturers prioritizing lightweight materials to enhance fuel economy and comply with regulatory requirements.

The suspension segment is expected to witness the fastest growth rate from 2025 to 2032, driven by the adoption of high-strength metals that enhance ride comfort, stability, and durability in both passenger and commercial vehicles.

Automotive Metals Market Regional Analysis

• Asia-Pacific dominated the automotive metals market with the largest revenue share of 47.5% in 2024, driven by robust automotive production in countries such as China, Japan, India, and South Korea, alongside increasing adoption of lightweight metals to meet stringent emission standards and improve fuel efficiency

• The region benefits from a strong manufacturing base, cost-effective labor, and easy access to raw materials, enabling large-scale production and export of automotive components. Rapid urbanization, rising disposable incomes, and growing demand for passenger and commercial vehicles are further accelerating market expansion

• Government policies promoting electric vehicle (EV) adoption and sustainable manufacturing are also boosting the consumption of advanced high-strength steel (AHSS), aluminum, and magnesium alloys in the region’s automotive sector

China Automotive Metals Market Insight

The China automotive metals market captured the largest revenue share of 56% in 2024 within Asia-Pacific, driven by its position as the world’s largest automotive producer and consumer. The country’s rapid EV production growth, coupled with government incentives for lightweight materials, is fostering demand for advanced alloys and high-strength steels. A strong domestic supply chain, combined with technological advancements in metallurgy, supports large-scale adoption. In addition, China’s ongoing investment in smart manufacturing and recycling infrastructure is helping meet both domestic and export demands for automotive metals.

Japan Automotive Metals Market Insight

The Japan automotive metals market is expected to witness the fastest growth rate from 2025 to 2032, due to the country’s advanced automotive manufacturing capabilities, focus on innovation, and strong presence of leading automakers. The adoption of lightweight metals such as aluminum and AHSS is increasing to enhance fuel efficiency, meet stringent environmental regulations, and support the country’s growing EV sector. Japan’s emphasis on precision engineering and integration of sustainable materials is fostering demand for high-quality automotive metals, with exports playing a key role in market growth.

Europe Automotive Metals Market Insight

The Europe automotive metals market is expected to witness the fastest growth rate from 2025 to 2032, fueled by strict EU emission regulations and a strong push toward lightweighting to improve fuel efficiency and reduce CO₂ emissions. The presence of premium automakers, extensive R&D in alloy development, and high adoption of electric and hybrid vehicles are supporting market growth. European manufacturers are increasingly utilizing AHSS, aluminum, and magnesium in both passenger and commercial vehicle production, with a focus on sustainability and circular economy principles.

Germany Automotive Metals Market Insight

The Germany automotive metals market is expected to witness the fastest growth rate from 2025 to 2032, backed by the country’s leadership in automotive engineering and innovation. The demand for high-strength, lightweight metals is rising to meet the needs of luxury, performance, and electric vehicle segments. Strong industrial infrastructure, coupled with advanced metallurgical research and government support for green mobility, continues to position Germany as a key consumer and exporter of automotive metals in Europe.

U.K. Automotive Metals Market Insight

The U.K. automotive metals market is expected to witness the fastest growth rate from 2025 to 2032, driven by the country’s expanding electric vehicle production and its commitment to achieving net-zero emissions by 2050. Lightweight metals, including aluminum and magnesium alloys, are being increasingly used to improve vehicle efficiency and performance. The presence of specialized manufacturing facilities, combined with R&D initiatives in next-generation alloys, is supporting the market, while trade partnerships and the adoption of sustainable manufacturing practices continue to enhance the U.K.’s position in the global automotive metals industry.

North America Automotive Metals Market Insight

O mercado de metais automotivos da América do Norte deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelas altas taxas de propriedade de veículos, inovação tecnológica e aumento dos investimentos na fabricação de veículos elétricos, principalmente nos EUA e no Canadá. As montadoras da região estão migrando ativamente para ligas leves e aços de alta resistência (AHSS) para atender aos padrões federais de economia de combustível e melhorar o desempenho dos veículos. Um mercado de reposição consolidado, aliado à expansão da infraestrutura para a produção de veículos elétricos, também está impulsionando a demanda por metais automotivos avançados.

Análise do Mercado de Metais Automotivos dos EUA

O mercado de metais automotivos dos EUA deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela forte base de produção automotiva do país, pela crescente preferência do consumidor por veículos com baixo consumo de combustível e pela rápida adoção de veículos elétricos. Políticas federais e estaduais que incentivam a mobilidade sustentável, juntamente com investimentos significativos em instalações de processamento de metais no país, estão impulsionando o uso de ligas de alumínio, aços de alta resistência (AHSS) e magnésio. A presença de grandes montadoras e fornecedores de primeiro nível também contribui para a demanda estável do mercado.

Participação de mercado de metais automotivos

A indústria de metais automotivos é liderada principalmente por empresas consolidadas, incluindo:

- Alcoa Corporation (EUA)

- ATI (EUA)

- ArcelorMittal (Luxemburgo)

- ChinaSteel (Taiwan)

- Essar (Índia)

- HYUNDAI STEEL (Coreia do Sul)

- Alumínio Kaiser (EUA)

- Corporação Siderúrgica Nippon (Japão)

- Novelis (EUA)

- POSCO (Coreia do Sul)

- Tata Steel (Índia)

- thyssenkrupp AG (Alemanha)

- Corporação Siderúrgica dos Estados Unidos (EUA)

- voestalpine AG. (Áustria)

Últimos desenvolvimentos no mercado global de metais automotivos

- Em julho de 2023, a ArcelorMittal anunciou um investimento de US$ 5 milhões na CHAR Technologies por meio de seu programa inaugural XCarb Accelerator, no âmbito do XCarb Innovation Fund. Essa iniciativa busca empresas de ponta e tecnologias inovadoras capazes de acelerar a descarbonização da indústria siderúrgica. Espera-se que o investimento apoie o desenvolvimento e a comercialização de soluções sustentáveis para a produção de aço, reduzindo as emissões de carbono e aprimorando o desempenho ambiental, impulsionando, assim, a inovação e a competitividade no mercado global de metais para a indústria automotiva.

- Em setembro de 2022, a Magna apresentou sua mais recente inovação: portas traseiras articuladas em termoplástico, que estrearam com a linha totalmente elétrica Volkswagen ID. Este desenvolvimento visa aprimorar a acessibilidade do veículo, alinhando-se à tendência da indústria automotiva em direção a materiais mais leves e à mobilidade elétrica. O uso de componentes termoplásticos não apenas reduz o peso do veículo, como também aumenta a flexibilidade de design e a durabilidade, contribuindo para maior eficiência, sustentabilidade e desempenho no mercado de metais automotivos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.