Global Automotive Oems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

36.98 Billion

USD

53.28 Billion

2024

2032

USD

36.98 Billion

USD

53.28 Billion

2024

2032

| 2025 –2032 | |

| USD 36.98 Billion | |

| USD 53.28 Billion | |

| % | |

|

Mercado global de fabricantes de equipamentos originais (OEMs) automotivos, por componente (carroceria, elétrica e eletrônica, interior, trem de força e chassi e outros), tipo de veículo (veículos comerciais, carros de passeio e veículos elétricos), canal de distribuição (varejistas OEM, atacadistas e distribuidores) - Tendências e previsões do setor até 2032.

Tamanho do mercado de fabricantes de equipamentos originais (OEMs) automotivos

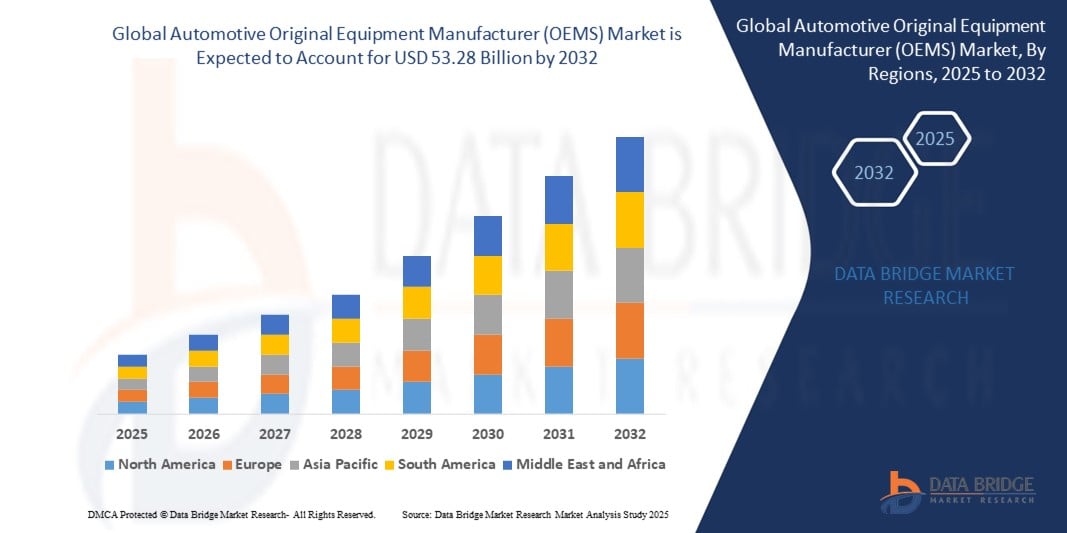

- O mercado global de fabricantes de equipamentos originais (OEMs) automotivos foi avaliado em US$ 36,98 bilhões em 2024 e deverá atingir US$ 53,28 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 4,67% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por recursos avançados em veículos, pelo aumento da propriedade de veículos em todo o mundo e pela onda de inovação em veículos elétricos (VE).

- A crescente preferência do consumidor por automóveis personalizados e de alto desempenho, aliada a regulamentações ambientais rigorosas e a uma mudança global em direção a menores emissões de carbono, impulsiona ainda mais a expansão do mercado.

Análise do mercado de fabricantes de equipamentos originais (OEMs) automotivos

- O mercado de fabricantes de equipamentos originais (OEM) automotivos está testemunhando um crescimento constante, à medida que os fabricantes priorizam os avanços tecnológicos e os métodos de fabricação sustentáveis para atender às demandas em constante evolução dos clientes e às exigências regulatórias.

- As montadoras estão investindo fortemente em pesquisa e desenvolvimento para aprimorar seus produtos com eletrônica de ponta, materiais leves e recursos automotivos conectados, visando aumentar a excelência e a competitividade dos produtos.

- A Europa domina o mercado de fabricantes de equipamentos originais (OEM) do setor automotivo, com a maior participação de mercado, de 42% em 2024, impulsionada pelo aumento das vendas de automóveis e pela forte demanda por veículos comerciais e de passageiros equipados com tecnologias avançadas de frenagem.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de fabricantes de equipamentos originais (OEM) automotivos durante o período de previsão, impulsionada pela rápida urbanização, aumento das vendas de automóveis, alta demanda por veículos na região e presença de importantes empresas, principalmente em países como China, Índia, Japão e Coreia do Sul.

- O segmento de trem de força e chassi detém a maior participação na receita de mercado, com 67,7% em 2024, impulsionado pelo papel essencial dos sistemas de trem de força no desempenho do veículo e pelos investimentos significativos das montadoras no desenvolvimento de tecnologias internas de trem de força que refletem a inteligência central da marca.

Escopo do relatório e segmentação do mercado de fabricantes de equipamentos originais (OEMs) automotivos

|

Atributos |

Principais informações de mercado para fabricantes de equipamentos originais (OEMs) do setor automotivo |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de fabricantes de equipamentos originais (OEMs) automotivos

“Adoção crescente de componentes elétricos e eletrônicos avançados”

- As montadoras estão integrando cada vez mais sistemas elétricos e eletrônicos avançados, como sistemas avançados de assistência ao motorista (ADAS), sistemas de infoentretenimento e recursos de conectividade, para atender à demanda do consumidor por veículos inteligentes e conectados.

- Esses componentes aprimoram a segurança, a conveniência e a experiência do usuário do veículo, tornando-os um diferencial fundamental no competitivo mercado automotivo.

- Em regiões com alta adoção de tecnologia, como a Europa e a América do Norte, fabricantes de equipamentos originais (OEMs) como a BMW e a Volkswagen estão incorporando eletrônicos de ponta em seus modelos premium.

- Os veículos elétricos (VEs) estão impulsionando a demanda por componentes elétricos especializados, incluindo baterias de alta capacidade e sistemas de gerenciamento de energia eficientes, para otimizar a autonomia e o desempenho.

- Por exemplo, a Tesla integra sistemas elétricos proprietários em seus veículos, estabelecendo um novo padrão de desempenho e inovação para veículos elétricos.

- Concessionárias e revendedores de equipamentos originais (OEM) estão oferecendo pacotes eletrônicos aprimorados como opcionais de valor agregado, especialmente para compradores de veículos de luxo e elétricos.

Dinâmica do mercado de fabricantes de equipamentos originais (OEMs) automotivos

Motorista

“Crescente demanda por veículos elétricos e mobilidade sustentável”

- A crescente conscientização dos consumidores sobre as questões ambientais e as rigorosas regulamentações de emissões estão impulsionando a demanda por veículos elétricos, levando as montadoras a investir fortemente na produção e inovação de veículos elétricos.

- Os veículos elétricos exigem componentes especializados, como sistemas de propulsão de alta eficiência e baterias avançadas, o que está impulsionando a demanda por fabricantes de equipamentos originais (OEMs) especializados nessas áreas.

- Governos em regiões como a Europa e a Ásia-Pacífico estão oferecendo incentivos e subsídios para a adoção de veículos elétricos, incentivando ainda mais as montadoras a expandirem seus portfólios de veículos elétricos.

- Por exemplo, a Mercedes-Benz comprometeu-se a ter uma linha de veículos totalmente elétricos até 2030, com modelos como o EQS apresentando tecnologias avançadas de motorização e interiores.

- O foco na mobilidade sustentável também está aumentando a demanda por materiais leves em carrocerias e chassis de veículos, visando melhorar a eficiência de combustível e a autonomia dos veículos elétricos.

Restrição/Desafio

“Interrupções na cadeia de suprimentos e escassez de semicondutores”

- As interrupções na cadeia de suprimentos global, particularmente a escassez de semicondutores, estão limitando a capacidade das montadoras de atender às demandas de produção, especialmente para veículos com componentes elétricos e eletrônicos avançados.

- A complexidade de obter componentes em diferentes regiões, aliada às tensões geopolíticas e às restrições comerciais, cria desafios para os fabricantes que operam internacionalmente.

- A escassez de semicondutores levou a atrasos na produção de grandes fabricantes de equipamentos originais (OEMs), como Ford e General Motors, impactando os prazos de entrega e o crescimento do mercado.

- A alta dependência de fornecedores específicos para componentes críticos, como baterias para veículos elétricos, representa riscos para a escalabilidade e a gestão de custos.

- Na região Ásia-Pacífico, onde se espera um rápido crescimento do mercado, os gargalos na cadeia de suprimentos podem desacelerar o ritmo de expansão dos fabricantes de equipamentos originais (OEMs) que buscam capitalizar a crescente demanda.

Escopo do mercado de fabricantes de equipamentos originais (OEMs) automotivos

O mercado está segmentado com base em componentes, tipo de veículo e canal de distribuição.

- Por componente

Com base nos componentes, o mercado de fabricantes de equipamentos originais (OEM) automotivos é segmentado em carroceria, elétrica e eletrônica, interior, trem de força e chassi, e outros. O segmento de trem de força e chassi detém a maior participação na receita de mercado, com 67,7% em 2024, impulsionado pelo papel essencial dos sistemas de trem de força no desempenho do veículo e pelos investimentos significativos dos OEMs no desenvolvimento de tecnologias internas de trem de força que refletem a inteligência central da marca. Isso reflete a inteligência central e as capacidades de desempenho das marcas de veículos.

O segmento de componentes elétricos e eletrônicos deverá apresentar um crescimento substancial, impulsionado pela crescente integração de sistemas avançados de assistência ao condutor (ADAS), sistemas de infoentretenimento, recursos de conectividade e pela crescente eletrificação dos veículos. À medida que os veículos se tornam tecnologicamente mais avançados, a demanda por componentes eletrônicos sofisticados por parte das montadoras aumenta significativamente.

- Por tipo de veículo

Com base no tipo de veículo, o mercado de fabricantes de equipamentos originais (OEM) automotivos é segmentado em carros de passeio, veículos comerciais e veículos elétricos. O segmento de carros de passeio deverá dominar o mercado, devido ao alto volume global de produção e vendas desses veículos e à demanda contínua dos consumidores por maior conforto, segurança e recursos estéticos. Os OEMs estão constantemente inovando para atender a essas demandas em constante evolução no segmento de carros de passeio.

Prevê-se que o segmento de veículos elétricos apresente a taxa de crescimento mais rápida durante o período de previsão. Esse rápido crescimento é impulsionado pela crescente adoção global de veículos elétricos, por regulamentações governamentais favoráveis à eletrificação e por investimentos significativos de fabricantes de equipamentos originais (OEMs) no desenvolvimento de componentes e plataformas especializadas para a mobilidade elétrica.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de fabricantes de equipamentos originais (OEM) automotivos é segmentado em varejistas OEM, atacadistas e distribuidores. O segmento de varejistas OEM representou a maior participação na receita, com 48,8% em 2024, impulsionado pelas vendas diretas por meio de concessionárias da marca e pela crescente tendência de OEMs oferecerem pacotes de veículos personalizados.

Espera-se que o segmento de distribuidores apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pelo aumento da demanda por peças de reposição e pela expansão das redes de distribuição em mercados emergentes para dar suporte às cadeias de suprimentos dos fabricantes de equipamentos originais (OEMs).

Análise Regional do Mercado de Fabricantes de Equipamentos Originais (OEMs) Automotivos

- A Europa domina o mercado de fabricantes de equipamentos originais (OEM) do setor automotivo, com a maior participação de mercado, de 42% em 2024, impulsionada pelo aumento das vendas de automóveis e pela forte demanda por veículos comerciais e de passageiros equipados com tecnologias avançadas de frenagem.

- Os consumidores priorizam recursos avançados de segurança, eficiência de combustível e conectividade, impulsionando a adoção de componentes inovadores de fabricantes de equipamentos originais (OEM).

- O crescimento é impulsionado pelos avanços tecnológicos em sistemas de propulsão elétricos e híbridos, bem como pela forte presença de fabricantes de equipamentos originais (OEMs) em países como Alemanha e França.

Análise do Mercado de Fabricantes de Equipamentos Originais (OEMs) Automotivos dos EUA

Em 2024, os EUA detêm uma participação significativa no mercado de montadoras de veículos da América do Norte, impulsionados pela forte demanda por carros de passeio e veículos elétricos, aliada à robusta capacidade de produção nacional. A tendência de eletrificação veicular e a integração de eletrônica avançada, como sistemas ADAS e de infoentretenimento, impulsionam a expansão do mercado. Montadoras como a General Motors e a Ford estão incorporando cada vez mais materiais sustentáveis e tecnologias inteligentes, complementando tanto o mercado interno quanto o de exportação.

Análise do Mercado Europeu de Fabricantes de Equipamentos Originais (OEMs) do Setor Automotivo

A Europa domina o crescimento da receita do mercado de fabricantes de equipamentos originais (OEMs) automotivos, impulsionada por regulamentações ambientais rigorosas e um forte foco na segurança e sustentabilidade dos veículos. Os consumidores exigem componentes de alta qualidade que aumentem a eficiência de combustível e reduzam as emissões, o que impulsiona a inovação em sistemas de transmissão e elétricos. Países como Alemanha e França lideram devido aos seus ecossistemas avançados de fabricação automotiva e investimentos significativos na produção de veículos elétricos.

Análise do Mercado de Fabricantes de Equipamentos Originais (OEMs) Automotivos do Reino Unido

Espera-se que o mercado do Reino Unido apresente um crescimento acelerado, impulsionado pela crescente demanda por veículos elétricos e híbridos e pela integração de recursos avançados de conectividade. A preferência do consumidor por veículos premium com interiores aprimorados e sistemas de segurança reforça a demanda por componentes de fabricantes de equipamentos originais (OEMs). Políticas governamentais favoráveis a veículos de baixa emissão e a presença de grandes OEMs, como a Jaguar Land Rover, aceleram ainda mais o crescimento do mercado.

Análise do Mercado de Fabricantes de Equipamentos Originais (OEMs) Automotivos na Alemanha

A Alemanha é um importante contribuinte para o mercado europeu de fabricantes de equipamentos originais (OEMs) automotivos, impulsionada por sua liderança na fabricação e inovação automotiva. Os OEMs alemães, como Volkswagen e BMW, priorizam componentes avançados de trem de força e chassis para atender aos rigorosos padrões de emissão e à demanda do consumidor por veículos de alto desempenho. A integração de eletrônica inteligente e materiais sustentáveis sustenta o crescimento contínuo do mercado.

Análise do Mercado de Fabricantes de Equipamentos Originais (OEMs) Automotivos na Região Ásia-Pacífico

Prevê-se que a região Ásia-Pacífico seja a de desenvolvimento mais rápido, impulsionada pela rápida urbanização, pelo aumento da propriedade de veículos e pela crescente demanda por veículos elétricos em países como China, Japão e Índia. Incentivos governamentais para a adoção de veículos elétricos e investimentos em tecnologias de manufatura inteligente impulsionam a demanda por componentes de fabricantes de equipamentos originais (OEMs). A crescente classe média da região e o foco na segurança e conectividade veicular contribuem ainda mais para o crescimento do mercado.

Análise do mercado de fabricantes de equipamentos originais (OEMs) automotivos no Japão

O mercado de fabricantes de equipamentos originais (OEMs) automotivos do Japão deverá apresentar um crescimento significativo, impulsionado por sua liderança em inovação automotiva e pela forte demanda por componentes de alta qualidade para carros de passeio e veículos elétricos. Grandes montadoras, como Toyota e Honda, estão integrando sistemas elétricos e de transmissão avançados para aprimorar a eficiência e o desempenho dos veículos. A crescente tendência de eletrificação veicular e personalização no mercado de reposição também contribui para a expansão do mercado.

Análise do Mercado de Fabricantes de Equipamentos Originais (OEMs) Automotivos na China

A China detém a maior fatia do mercado de fabricantes de equipamentos originais (OEMs) automotivos na região Ásia-Pacífico, impulsionada pela rápida industrialização, pelo aumento da produção de veículos e por políticas governamentais que promovem veículos elétricos. A expansão da classe média chinesa e a demanda por recursos avançados de segurança e conectividade impulsionam a adoção de componentes de OEMs. A forte capacidade de produção nacional e os preços competitivos aumentam ainda mais o acesso ao mercado.

Participação de mercado dos fabricantes de equipamentos originais (OEMs) do setor automotivo

O setor de fabricantes de equipamentos originais (OEMs) automotivos é liderado principalmente por empresas consolidadas, incluindo:

- TOYOTA MOTOR CORPORATION (Japão)

- Volkswagen (Alemanha)

- Nissan (Japão)

- Honda Motor Co., Ltd. (Japão)

- Magna International Inc. (Canadá)

- Continental AG (Alemanha)

- Siemens (Alemanha)

- BMW AG (Alemanha)

- EXIDE INDUSTRIES LTDA. (Índia)

- Robert Bosch, GmbH (Alemanha)

- Valeo (França)

- Ford Motor Company (EUA)

- MITSUBISHI MOTORS CORPORATION (Japão)

- ZF Friedrichshafen AG (Alemanha)

- BorgWarner Inc. (EUA)

Últimos desenvolvimentos no mercado global de fabricantes de equipamentos originais (OEMs) automotivos

- Em março de 2025, a American Axle & Manufacturing (AAM) adquiriu as divisões GKN Automotive e GKN Powder Metallurgy do Dowlais Group para expandir sua expertise em soluções independentes de sistemas de propulsão. Essa aquisição fortalece as capacidades da AAM em componentes para veículos elétricos e híbridos, alinhando-se à transição da indústria para a eletrificação. O negócio também fortalece a presença global da AAM em sua cadeia de suprimentos, principalmente na América do Norte e na Europa, para atender à crescente demanda das montadoras por sistemas de transmissão avançados.

- Em fevereiro de 2025, a Hyundai firmou uma parceria estratégica com a CATL, fabricante líder de baterias, para o fornecimento de baterias de alto desempenho para seus futuros modelos de veículos elétricos. Essa colaboração tem como foco o desenvolvimento de baterias de última geração com maior densidade energética e capacidade de carregamento mais rápido. Ao garantir uma cadeia de suprimentos de baterias estável, a parceria fortalece a competitividade da Hyundai no mercado global de veículos elétricos, principalmente na América do Norte e na região Ásia-Pacífico.

- Em janeiro de 2025, a Volkswagen expandiu sua plataforma MEB (Matriz Modular de Propulsão Elétrica), apresentando o sedã elétrico ID.7 com sistemas avançados de assistência ao condutor (ADAS) e maior autonomia da bateria. Essa atualização permite o desenvolvimento de múltiplos modelos de veículos elétricos, aumentando a flexibilidade de produção e a eficiência de custos. A expansão fortalece a posição da Volkswagen no mercado global de veículos elétricos, principalmente na Europa e na região Ásia-Pacífico, onde a demanda por mobilidade sustentável continua a crescer.

- Em janeiro de 2025, a General Motors (GM) fundiu sua divisão de robotáxis Cruise com sua divisão interna de tecnologia autônoma e de assistência à direção, responsável pelo software Super Cruise. Essa consolidação estratégica ocorre após um investimento de US$ 9 bilhões na Cruise, com o objetivo de otimizar o desenvolvimento de veículos autônomos e aumentar a eficiência em um mercado competitivo. A fusão fortalece as capacidades da GM em tecnologia de direção autônoma, com a expectativa de contribuir com US$ 1 bilhão para a receita de 2025.

- Em outubro de 2023, a Stellantis adquiriu uma participação de 20% na Leapmotor, uma fabricante chinesa de veículos elétricos, e expandiu a parceria em 2025 para desenvolver em conjunto modelos de veículos elétricos acessíveis para mercados globais. Essa colaboração aproveita a tecnologia de baterias de baixo custo da Leapmotor para aprimorar o portfólio de veículos elétricos da Stellantis, visando atingir 500.000 vendas fora da China até 2030. A aliança fortalece a presença da Stellantis na região Ásia-Pacífico e apoia seus objetivos de eletrificação.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 NORMAS DE MEDIÇÃO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.9 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 AS CINCO FORÇAS DE PORTER

5.2 NORMAS REGULAMENTARES

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PATENTES

5.5 ESTUDO DE CASO

5.6 ANÁLISE DA CADEIA DE VALOR

5.7 ANÁLISE DE PREÇOS

6. MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS, POR COMPONENTE

6.1 VISÃO GERAL

6.2 COMPONENTES EXTERNOS

6.2.1 PARA-CHOQUE

6.2.1.1. POR POSIÇÃO

6.2.1.1.1. FRONT END

6.2.1.1.2. PARTE TRASEIRA

6.2.2 PARALAMAS

6.2.2.1. AÇO

6.2.2.2. FIBRA DE VIDRO

6.2.2.3. FIBRA DE CARBONO

6.2.3 PORTAS

6.2.3.1. PORTA COM DOBRADIÇAS FRONTAIS

6.2.3.2. PORTA COM ABERTURA TRASEIRA

6.2.3.3. PORTA TESOURA

6.2.3.4. PORTA ASA DE GAIVOTA

6.2.3.5. PORTA DE CORRER

6.2.4 CAPÔS

6.2.5 PORTAS TRASEIRAS

6.2.6 OUTROS

6.3 INTERIOR

6.3.1 CONJUNTO CENTRAL

6.3.2 HEAD-UP DISPLAY

6.3.3 PAINEL DE INSTRUMENTOS

6.3.4 ENTRETENIMENTO DOS BANCOS TRASEIROS

6.3.5 MÓDULO DE CÚPULA

6.3.6 FORRO DO TETO

6.3.7 ASSENTO

6.3.8 ILUMINAÇÃO INTERIOR

6.3.9 PAINEL DA PORTA

6.3.10 ADESIVOS E FITAS

6.3.11 OUTROS

6.4 SISTEMAS DE MOTOR E ESCAPE

6.4.1 BLOCOS DE MOTOR

6.4.1.1. 3 CILINDROS

6.4.1.2. MOTOR DE 4 CILINDROS EM LINHA

6.4.1.3. MOTOR DE 6 CILINDROS EM LINHA

6.4.1.4. V6 CILINDROS

6.4.1.5. CILINDRO V8

6.4.2 PISTÕES

6.4.2.1. PISTÃO

6.4.2.2. ANEL DO PISTÃO

6.4.2.3. PINO DO PISTÃO

6.4.3 CABEÇOTE DO CILINDRO

6.4.3.1. MOTOR EM LINHA OU EM LINHA

6.4.3.2. MOTOR TIPO V

6.4.4 VIRABREQUIM

6.4.5 EIXO DE COMANDO

6.4.6 VÁLVULAS

6.4.6.1. SOLENOIDE

6.4.6.2. Válvula EGR

6.4.6.3. VÁLVULA COMBINADA DE FREIO

6.4.6.4. VÁLVULA DE CONTROLE NA

6.4.6.5. VÁLVULA DO MOTOR

6.4.7 CÁRSTERS DE ÓLEO

6.4.8 COLETOR

6.4.9 BIELAS

6.4.10 VOLANTES

6.4.11 JUNTA

6.4.12 VELAS DE IGNIÇÃO

6.4.13 OUTROS

6.5 MOTOR

6.5.1 POR TIPO DE UNIDADE

6.5.1.1. TRAÇÃO DIANTEIRA

6.5.1.2. TRAÇÃO TRASEIRA

6.5.1.3. TRAÇÃO NAS QUATRO RODAS

6.6 TECNOLOGIAS AVANÇADAS

6.7 ELETRÔNICA AUTOMOTIVA E EQUIPAMENTOS ELÉTRICOS

6.7.1 ELETRÔNICA DE POTÊNCIA

6.7.1.1. POR TIPO DE DISPOSITIVO

6.7.1.1.1. ENERGIA

6.7.1.1.2. CI

6.7.1.1.3. MÓDULO E DIREITO

6.7.2 FERRAMENTAS DE DIAGNÓSTICO DE VARREDURA

6.7.3 SENSOR DE ENERGIA

6.7.4 RELÉ

6.7.4.1. POR TIPO

6.7.4.1.1. PCB

6.7.4.1.2. PLUG-IN

6.7.4.1.3. ALTA TENSÃO

6.7.4.1.4. PROTETOR

6.7.4.1.5. SINAL

6.7.4.1.6. OUTROS

6.7.5 MÓDULOS DE CONTROLE DA CARROCERIA

6.7.5.1. POR FUNCIONALIDADE

6.7.5.1.1. ALTA GAMA

6.7.5.1.2. EXTREMIDADE BAIXA

6.7.6 COMUNICAÇÃO AUTOMOTIVA

6.7.6.1. LIN

6.7.6.2. CAN

6.7.6.3. FLEX

6.7.6.4. A MAIORIA

6.7.6.5. EHTERNET

6.7.7 ECU AUTOMOTIVA

6.7.8 OUTROS

6.8 MÓDULOS DE CONTROLE DOS FARÓIS

6.9 OUTROS

7. MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS, POR TIPO DE PROPULSÃO

7.1 VISÃO GERAL

7.2 MOTOR DE COMBUSTÃO INTERNA (MCI)

7.2.1 DIESEL

7.2.2 GASOLINA

7.2.3 GNV

7.3 ELÉTRICO

7.3.1 VEÍCULOS ELÉTRICOS A BATERIA (VEB)

7.3.2 VEÍCULOS ELÉTRICOS HÍBRIDOS (HEV)

7.3.3 VEÍCULOS ELÉTRICOS HÍBRIDOS PLUG-IN (PHEV)

7.3.4 VEÍCULOS ELÉTRICOS COM CÉLULA DE COMBUSTÍVEL (FCEV)

8. MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS, POR MATERIAL

8.1 VISÃO GERAL

8.2 AÇO

8.3 ALUMÍNIO

8.4 PLÁSTICOS

8.5 COMPÓSITOS DE VIDRO

8.6 COMPÓSITOS DE CARBONO

8.7 METAL

8.8 VINIL

8.9 TECIDO

8.1 OUTROS

9. MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS, POR ACESSÓRIOS

9.1 VISÃO GERAL

9.2 CAPAS DE ASSENTO

9.3 CÂMERA DE PAINEL

9.4 PERSIANAS DE SOL

9,5 TAPETES DE CHÃO

9.6 PELÍCULA DE VIDRO

9,7 APOIO PARA OS PÉS

9.8 TRANSMISSOR BLUETOOTH

9.9 CARREGADOR SEM FIO

9.1 OUTROS

10 MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS, POR CAPACIDADE DE ASSENTOS

10.1 VISÃO GERAL

10.2 4 LUGARES

10.3 5 LUGARES

10.4 6 LUGARES

10,5 7 LUGARES

10.6 MAIS DE 7 LUGARES

11. MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS, POR TIPO DE CONDUÇÃO

11.1 VISÃO GERAL

11.2 SEMI-AUTÔNOMO

11.3 AUTÔNOMO

11.4 MANUAL

12. MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS, POR TIPO DE VEÍCULO

12.1 VISÃO GERAL

12.2 AUTOMÓVEIS DE PASSAGEIROS

12.2.1 AUTOMÓVEIS DE PASSAGEIROS, POR TIPO DE VEÍCULO

12.2.1.1. HATCHBACK

12.2.1.2. SEDAN

12.2.1.3. MPV

12.2.1.4. SUV

12.2.1.5. CRUZAMENTO

12.2.1.6. CUPÊ

12.2.1.7. CONVERSÍVEL

12.2.1.8. OUTROS

12.3 VEÍCULOS COMERCIAIS

12.3.1 VEÍCULOS COMERCIAIS, POR TIPO DE VEÍCULO

12.3.1.1. VEÍCULOS COMERCIAIS LEVES (VCL)

12.3.1.1.1. VANS

12.3.1.1.1.1 VANS DE PASSAGEIROS

12.3.1.1.1.2 VANS DE CARGA

12.3.1.1.2. CAMIONETES

12.3.1.1.3. MINI ÔNIBUS

12.3.1.1.4. TREINADORES

12.3.1.1.5. OUTROS

12.3.1.2. VEÍCULOS COMERCIAIS PESADOS (VCP)

12.3.1.2.1. ÔNIBUS

12.3.1.2.2. CAMINHÕES

12.3.1.2.2.1 CAMINHÕES DE CIMENTO

12.3.1.2.2.2 CAMINHÕES BASCULANTES

12.3.1.2.2.3 SEMIRREBOQUES

12.3.1.2.2.4 OUTROS

13 MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS, POR GEOGRAFIA

13.1 MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

13.1.1 AMÉRICA DO NORTE

13.1.1.1. EUA

13.1.1.2. CANADÁ

13.1.1.3. MÉXICO

13.1.2 EUROPA

13.1.2.1. ALEMANHA

13.1.2.2. FRANÇA

13.1.2.3. Reino Unido

13.1.2.4. ITÁLIA

13.1.2.5. ESPANHA

13.1.2.6. RÚSSIA

13.1.2.7. TURQUIA

13.1.2.8. BÉLGICA

13.1.2.9. PAÍSES BAIXOS

13.1.2.10. NORUEGA

13.1.2.11. FINLÂNDIA

13.1.2.12. SUÍÇA

13.1.2.13. DINAMARCA

13.1.2.14. SUÉCIA

13.1.2.15. POLÔNIA

13.1.2.16. RESTO DA EUROPA

13.1.3 ÁSIA-PACÍFICO

13.1.3.1. JAPÃO

13.1.3.2. CHINA

13.1.3.3. COREIA DO SUL

13.1.3.4. ÍNDIA

13.1.3.5. AUSTRÁLIA

13.1.3.6. NOVA ZELÂNDIA

13.1.3.7. CINGAPURA

13.1.3.8. TAILÂNDIA

13.1.3.9. MALÁSIA

13.1.3.10. INDONÉSIA

13.1.3.11. FILIPINAS

13.1.3.12. TAIWAN

13.1.3.13. VIETNÃ

13.1.3.14. RESTO DA ÁSIA-PACÍFICO

13.1.4 AMÉRICA DO SUL

13.1.4.1. BRASIL

13.1.4.2. ARGENTINA

13.1.4.3. RESTO DA AMÉRICA DO SUL

13.1.5 ORIENTE MÉDIO E ÁFRICA

13.1.5.1. ÁFRICA DO SUL

13.1.5.2. EGITO

13.1.5.3. ARÁBIA SAUDITA

13.1.5.4. Emirados Árabes Unidos

13.1.5.5. OMÃ

13.1.5.6. BAHREIN

13.1.5.7. ISRAEL

13.1.5.8. KUWAIT

13.1.5.9. CATAR

13.1.5.10. RESTO DO ORIENTE MÉDIO E DA ÁFRICA

13.1.6 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

14. MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS, PANORAMA DAS EMPRESAS

14.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

14.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

14.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

14.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

14.5 FUSÕES E AQUISIÇÕES

14.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

14.7 EXPANSÕES

14.8 ALTERAÇÕES REGULAMENTARES

14.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

15. MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS: ANÁLISE SWOT E DBMR

16. MERCADO GLOBAL DE FABRICANTES DE EQUIPAMENTOS ORIGINAIS (OEMs) AUTOMOTIVOS, PERFIL DA EMPRESA

16.1 CONTINENTAL AG

16.1.1 PERFIL DA EMPRESA

16.1.2 ANÁLISE DE RECEITAS

16.1.3 PRESENÇA GEOGRÁFICA

16.1.4 PORTFÓLIO DE PRODUTOS

16.1.5 DESENVOLVIMENTOS RECENTES

16.2 ROBERT BOSCH GMBH

16.2.1 PERFIL DA EMPRESA

16.2.2 ANÁLISE DE RECEITAS

16.2.3 PRESENÇA GEOGRÁFICA

16.2.4 PORTFÓLIO DE PRODUTOS

16.2.5 DESENVOLVIMENTOS RECENTES

16.3 DENSO CORPORATION

16.3.1 PERFIL DA EMPRESA

16.3.2 ANÁLISE DE RECEITAS

16.3.3 PRESENÇA GEOGRÁFICA

16.3.4 PORTFÓLIO DE PRODUTOS

16.3.5 DESENVOLVIMENTOS RECENTES

16.4 VALEO SA

16.4.1 PERFIL DA EMPRESA

16.4.2 ANÁLISE DE RECEITAS

16.4.3 PRESENÇA GEOGRÁFICA

16.4.4 PORTFÓLIO DE PRODUTOS

16.4.5 DESENVOLVIMENTOS RECENTES

16.5 HITACHI LTDA.

16.5.1 PERFIL DA EMPRESA

16.5.2 ANÁLISE DE RECEITAS

16.5.3 PRESENÇA GEOGRÁFICA

16.5.4 PORTFÓLIO DE PRODUTOS

16.5.5 DESENVOLVIMENTOS RECENTES

16.6 DELPHI AUTOMOTIVE PLC (PARTE DA PHINIA INC)

16.6.1 PERFIL DA EMPRESA

16.6.2 ANÁLISE DE RECEITAS

16.6.3 PRESENÇA GEOGRÁFICA

16.6.4 PORTFÓLIO DE PRODUTOS

16.6.5 DESENVOLVIMENTOS RECENTES

16.7 ACE FORGE PVT LTD (AFPL)

16.7.1 PERFIL DA EMPRESA

16.7.2 ANÁLISE DE RECEITAS

16.7.3 PRESENÇA GEOGRÁFICA

16.7.4 PORTFÓLIO DE PRODUTOS

16.7.5 DESENVOLVIMENTOS RECENTES

16.8 TOYOTA MOTOR CORP

16.8.1 PERFIL DA EMPRESA

16.8.2 ANÁLISE DE RECEITAS

16.8.3 PRESENÇA GEOGRÁFICA

16.8.4 PORTFÓLIO DE PRODUTOS

16.8.5 DESENVOLVIMENTOS RECENTES

16.9 MERCEDES-BENZ DURHAM (PARTE DA DAIMLER AG)

16.9.1 PERFIL DA EMPRESA

16.9.2 ANÁLISE DE RECEITAS

16.9.3 PRESENÇA GEOGRÁFICA

16.9.4 PORTFÓLIO DE PRODUTOS

16.9.5 DESENVOLVIMENTOS RECENTES

16.1 BHARAT FORGE (EMPRESA PRINCIPAL DO GRUPO KALYANI)

16.10.1 PERFIL DA EMPRESA

16.10.2 ANÁLISE DE RECEITAS

16.10.3 PRESENÇA GEOGRÁFICA

16.10.4 PORTFÓLIO DE PRODUTOS

16.10.5 DESENVOLVIMENTOS RECENTES

16.11 DANA LIMITADA

16.11.1 PERFIL DA EMPRESA

16.11.2 ANÁLISE DE RECEITAS

16.11.3 PRESENÇA GEOGRÁFICA

16.11.4 PORTFÓLIO DE PRODUTOS

16.11.5 DESENVOLVIMENTOS RECENTES

16.12 SMITHS MANUFACTURING (PTY) LTD.

16.12.1 PERFIL DA EMPRESA

16.12.2 ANÁLISE DE RECEITAS

16.12.3 PRESENÇA GEOGRÁFICA

16.12.4 PORTFÓLIO DE PRODUTOS

16.12.5 DESENVOLVIMENTOS RECENTES

16.13 PADRÃO COOPER.

16.13.1 PERFIL DA EMPRESA

16.13.2 ANÁLISE DE RECEITAS

16.13.3 PRESENÇA GEOGRÁFICA

16.13.4 PORTFÓLIO DE PRODUTOS

16.13.5 DESENVOLVIMENTOS RECENTES

16.14 MAHLE GMBH (PARTE DA MAHLE STIFTUNG GMBH)

16.14.1 PERFIL DA EMPRESA

16.14.2 ANÁLISE DE RECEITAS

16.14.3 PRESENÇA GEOGRÁFICA

16.14.4 PORTFÓLIO DE PRODUTOS

16.14.5 DESENVOLVIMENTOS RECENTES

16.15 HYUNDAI MOTOR COMPANY

16.15.1 PERFIL DA EMPRESA

16.15.2 ANÁLISE DE RECEITAS

16.15.3 PRESENÇA GEOGRÁFICA

16.15.4 PORTFÓLIO DE PRODUTOS

16.15.5 DESENVOLVIMENTOS RECENTES

16.16 FREUDENBERG FILTRATION TECHNOLOGIES GMBH & CO.

16.16.1 PERFIL DA EMPRESA

16.16.2 ANÁLISE DE RECEITAS

16.16.3 PRESENÇA GEOGRÁFICA

16.16.4 PORTFÓLIO DE PRODUTOS

16.16.5 DESENVOLVIMENTOS RECENTES

16.17 CUMMINS INC

16.17.1 PERFIL DA EMPRESA

16.17.2 ANÁLISE DE RECEITAS

16.17.3 PRESENÇA GEOGRÁFICA

16.17.4 PORTFÓLIO DE PRODUTOS

16.17.5 DESENVOLVIMENTOS RECENTES

16.18 JOHNSON ELECTRIC HOLDINGS LIMITED.

16.18.1 PERFIL DA EMPRESA

16.18.2 ANÁLISE DE RECEITAS

16.18.3 PRESENÇA GEOGRÁFICA

16.18.4 PORTFÓLIO DE PRODUTOS

16.18.5 DESENVOLVIMENTOS RECENTES

16.19 AISIN CORPORATION

16.19.1 PERFIL DA EMPRESA

16.19.2 ANÁLISE DE RECEITAS

16.19.3 PRESENÇA GEOGRÁFICA

16.19.4 PORTFÓLIO DE PRODUTOS

16.19.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

17 CONCLUSÃO

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

20 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.