Global Brugada Syndrome Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.35 Billion

USD

2.08 Billion

2025

2033

USD

1.35 Billion

USD

2.08 Billion

2025

2033

| 2026 –2033 | |

| USD 1.35 Billion | |

| USD 2.08 Billion | |

| % | |

|

Segmentação do mercado global de tratamento da síndrome de Brugada, por tratamento (cardioversor-desfibrilador implantável (CDI) e terapia medicamentosa), dosagem (comprimido, solução e outros), via de administração (oral, intravenosa e outras), diagnóstico (eletrocardiograma, teste eletrofisiológico (EP), teste genético e outros), usuários finais (clínica, hospital e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo e farmácia online) - Tendências e previsões do setor até 2033

Tamanho do mercado de tratamento da síndrome de Brugada

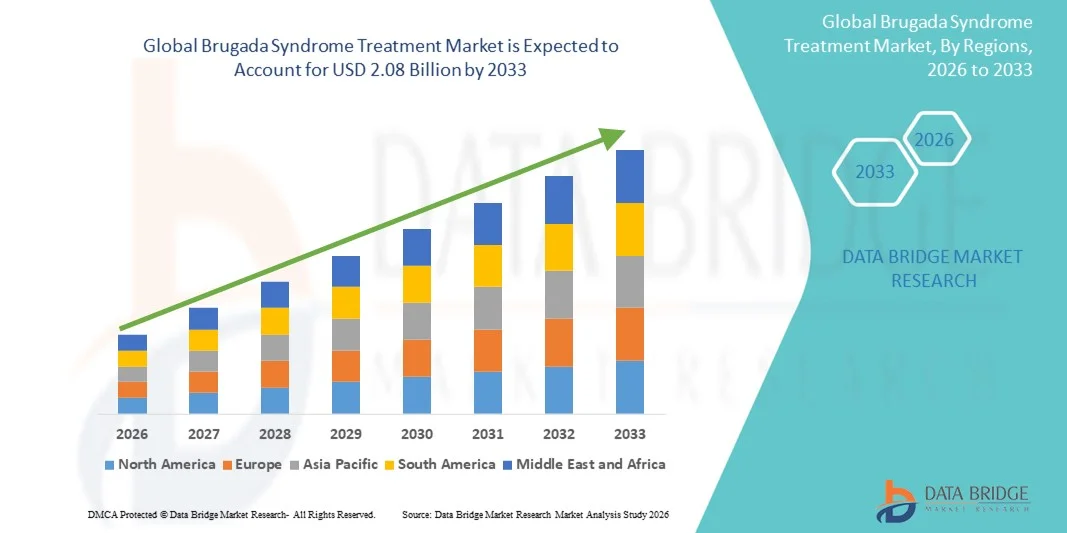

- O mercado global de tratamento da síndrome de Brugada foi avaliado em US$ 1,35 bilhão em 2025 e deverá atingir US$ 2,08 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,60% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelos avanços nas tecnologias de diagnóstico e tratamento cardíaco, incluindo aprimoramentos na triagem por ECG, sistemas de eletrofisiologia de última geração e maior adoção de cardioversores-desfibriladores implantáveis (CDIs), o que leva a uma melhor identificação e manejo da Síndrome de Brugada em hospitais e centros cardíacos especializados.

- Além disso, a crescente conscientização sobre arritmias cardíacas hereditárias, o acesso cada vez maior a testes genéticos e a demanda por estratificação de risco em estágios iniciais estão consolidando as soluções para o tratamento da Síndrome de Brugada como componentes essenciais do cuidado cardiovascular moderno. Esses fatores convergentes estão acelerando a adoção de soluções para o tratamento da Síndrome de Brugada, impulsionando significativamente o crescimento do setor.

Análise de mercado para tratamento da síndrome de Brugada

- O tratamento da síndrome de Brugada, que inclui avaliações diagnósticas, ferramentas de estratificação de risco e intervenções terapêuticas como desfibriladores cardioversores implantáveis (CDIs) e medicamentos antiarrítmicos, está se tornando cada vez mais vital em cardiologia devido à crescente conscientização sobre arritmias hereditárias, melhorias no diagnóstico precoce e avanços em testes genéticos e tecnologias de eletrofisiologia.

- A crescente demanda por tratamento da Síndrome de Brugada é impulsionada principalmente pelo aumento da incidência de casos de morte súbita cardíaca, pela maior disponibilidade de centros cardiovasculares especializados e pela preferência crescente por intervenção precoce por meio de ferramentas de diagnóstico avançadas, programas de triagem familiar e soluções de monitoramento cardíaco a longo prazo.

- A América do Norte dominou o mercado de tratamento da síndrome de Brugada, com a maior participação na receita, de 40,8% em 2025, caracterizada por uma infraestrutura de saúde robusta, alta conscientização sobre distúrbios arrítmicos, adoção significativa da terapia com CDI (cardioversor-desfibrilador implantável) e a presença de fabricantes líderes de dispositivos cardíacos. Os EUA experimentaram um crescimento substancial no diagnóstico e tratamento da síndrome de Brugada, impulsionado pela expansão de programas de testes genéticos, diretrizes de manejo clínico aprimoradas e maior foco na prevenção da parada cardíaca súbita.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento da síndrome de Brugada durante o período de previsão, impulsionada pela crescente modernização dos cuidados de saúde, pela prevalência crescente de doenças cardíacas hereditárias, pelo aumento do investimento em laboratórios de eletrofisiologia e pela expansão de programas de conscientização em países como Japão, China, Índia e Coreia do Sul.

- O segmento oral dominou o mercado com uma participação de 61,3% em 2025, devido à preferência generalizada pela terapia antiarrítmica oral de longo prazo.

Escopo do relatório e segmentação do mercado de tratamento da síndrome de Brugada

|

Atributos |

Tratamento da Síndrome de Brugada: Principais Informações de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento da síndrome de Brugada

Crescente foco em pesquisa e avanços em diagnósticos genéticos e moleculares

- Uma tendência significativa e crescente no mercado global de tratamento da síndrome de Brugada é a rápida expansão da pesquisa focada na identificação de mutações genéticas, biomarcadores eletrofisiológicos e ferramentas avançadas de diagnóstico molecular. Essas inovações estão aprimorando a precisão da detecção precoce e orientando as decisões terapêuticas específicas para cada paciente.

- Por exemplo, os avanços contínuos na triagem de mutações do gene SCN5A tornaram a estratificação de risco mais precisa, ajudando os médicos a prever melhor eventos arrítmicos e o risco de parada cardíaca súbita em pacientes com suspeita de Síndrome de Brugada.

- Algoritmos baseados em inteligência artificial para interpretação de ECG estão sendo adotados em ambientes clínicos para aprimorar a precisão diagnóstica de padrões de Brugada sutis ou intermitentes. Essas ferramentas ajudam a detectar anormalidades de alto risco mais precocemente do que a interpretação tradicional de ECG.

- Novas tecnologias em laboratórios de eletrofisiologia (EP) estão permitindo um mapeamento mais detalhado dos substratos arritmogênicos ventriculares, melhorando os resultados em procedimentos de ablação por cateter.

- Organizações de pesquisa clínica e os principais institutos de cardiologia estão colaborando cada vez mais para padronizar os protocolos de diagnóstico, melhorando a consistência global e reduzindo as taxas de diagnóstico incorreto.

- A rápida integração de diagnósticos moleculares, análises eletrocardiográficas aprimoradas e inovações em eletrofisiologia está remodelando as expectativas dos médicos e direcionando os tratamentos para intervenções precoces e de precisão.

Dinâmica do mercado de tratamento da síndrome de Brugada

Motorista

Aumento da prevalência de arritmias e crescente foco na prevenção da morte súbita cardíaca.

- O aumento da incidência de arritmias ventriculares e a crescente conscientização global sobre o risco de morte súbita cardíaca (MSC) são os principais fatores que impulsionam a demanda por soluções para o tratamento da síndrome de Brugada.

- Por exemplo, em fevereiro de 2025, importantes grupos de pesquisa cardiovascular relataram a expansão de programas de triagem para famílias de alto risco, melhorando a identificação precoce e a adesão ao tratamento.

- Com o aumento do número de pacientes submetidos a eletrocardiogramas (ECGs) e testes genéticos de rotina, a detecção precoce eleva a quantidade de indivíduos que necessitam de tratamento ou monitoramento.

- O uso crescente de cardioversores-desfibriladores implantáveis (CDIs) em pacientes de alto risco está contribuindo significativamente para o crescimento do mercado.

- Os hospitais estão adotando diretrizes clínicas atualizadas que incentivam a triagem proativa, testes eletrofisiológicos e terapia preventiva em casos suspeitos de Síndrome de Brugada.

- O aumento das iniciativas de saúde pública, dos programas de conscientização dos pacientes e a expansão dos departamentos de cardiologia estão, em conjunto, impulsionando a adesão ao tratamento em sistemas de saúde desenvolvidos e em desenvolvimento.

Restrição/Desafio

Altos custos de tratamento e conhecimento limitado em regiões em desenvolvimento.

- O alto custo de procedimentos avançados de eletrofisiologia, testes genéticos e implantes de CDI representa uma grande barreira, especialmente em regiões de baixa e média renda.

- A disponibilidade limitada de laboratórios de eletrofisiologia especializados e de cardiologistas treinados em certos países atrasa o diagnóstico e o tratamento.

- Por exemplo, diversos relatórios de saúde pública de 2024 destacaram que muitos pacientes em áreas rurais permanecem sem diagnóstico devido à falta de acesso à tecnologia de ECG e à interpretação especializada.

- A interpretação errônea dos padrões de ECG de Brugada continua sendo comum, contribuindo para o atraso ou planejamento incorreto do tratamento.

- Além disso, a cobertura limitada dos planos de saúde para implante de CDI ou testes genéticos aumenta o ônus financeiro para os pacientes.

- Abordar esses desafios por meio de programas de conscientização, treinamento de profissionais de saúde, desenvolvimento da infraestrutura de saúde e apoio a políticas públicas será essencial para melhorar o acesso global ao tratamento.

Escopo do mercado de tratamento da síndrome de Brugada

O mercado está segmentado com base no tratamento, dosagem, via de administração, diagnóstico, usuários finais e canal de distribuição.

- Por tratamento

Com base no tratamento, o mercado de tratamento da Síndrome de Brugada é segmentado em desfibrilador cardioversor implantável (CDI) e terapia medicamentosa. O segmento de CDI dominou a maior participação de mercado em receita, com 64,8% em 2025, principalmente devido à sua comprovada eficácia clínica na prevenção da morte súbita cardíaca em pacientes de alto risco com Síndrome de Brugada. Os CDIs continuam sendo a intervenção padrão-ouro, pois podem detectar e interromper arritmias ventriculares com risco de vida, oferecendo proteção imediata e reduzindo a mortalidade. A crescente adoção de diretrizes para implante de CDI, a maior disponibilidade de unidades avançadas de eletrofisiologia cardíaca e o aumento das taxas de diagnóstico de síndromes de arritmia hereditárias também fortalecem a dominância do segmento. A expansão das políticas de reembolso e o aumento dos gastos com saúde em países desenvolvidos aceleram ainda mais a utilização de CDIs. Melhorias contínuas na longevidade dos dispositivos, nos sistemas de otimização de choque e nos recursos de monitoramento remoto estão aprimorando os resultados para os pacientes. A disponibilidade de CDIs subcutâneos (CDIs-S), que minimizam as complicações cirúrgicas, também está impulsionando a adoção. A crescente conscientização sobre os riscos relacionados à arritmia e o cuidado preventivo proativo em centros de cardiologia consolidam a posição de liderança dos CDI (cardioversores desfibriladores implantáveis).

Prevê-se que o segmento de Terapia Medicamentosa apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 9,6%, entre 2026 e 2033, impulsionado pela crescente aceitação clínica de medicamentos antiarrítmicos, como a quinidina, que reduzem eventos arrítmicos em pacientes selecionados. O aumento das pesquisas sobre agentes farmacológicos que modulam os canais de sódio cardíacos está expandindo o potencial terapêutico para pacientes que não podem ou não desejam se submeter ao implante de CDI (cardioversor desfibrilador implantável). A crescente demanda por tratamento não invasivo, especialmente em pacientes em estágios iniciais ou de baixo risco, sustenta um forte crescimento. A adoção da terapia medicamentosa também está aumentando em regiões com infraestrutura de eletrofisiologia limitada, onde o acesso ao CDI permanece restrito. O foco crescente na terapia combinada com monitoramento eletrofisiológico, os ensaios clínicos em andamento que avaliam novas moléculas antiarrítmicas e a relação custo-benefício em comparação com as opções cirúrgicas contribuem para sua expansão. Redes de distribuição aprimoradas e o aumento da conscientização dos médicos sobre as alternativas farmacológicas também estão acelerando o crescimento do segmento.

- Por dosagem

Com base na dosagem, o mercado de tratamento da síndrome de Brugada é segmentado em comprimidos, soluções e outros. O segmento de comprimidos detinha a maior participação na receita de mercado, com 57,4% em 2025, principalmente devido ao uso generalizado de medicamentos antiarrítmicos orais no tratamento a longo prazo. Os comprimidos oferecem administração conveniente, melhor adesão do paciente, terapia crônica com melhor custo-benefício e distribuição mais simples em comparação com as formas injetáveis. Sua dominância é reforçada pelo uso crescente de comprimidos de quinidina, que continuam sendo a principal opção farmacológica para pacientes com síndrome de Brugada que necessitam de supressão da arritmia ou que sofrem choques de CDI (cardioversor desfibrilador implantável). Os comprimidos também são preferidos para tratamentos ambulatoriais e acompanhamento a longo prazo. A maior disponibilidade de genéricos, regulamentações favoráveis e a crescente tendência de prescrição de medicamentos orais garantem a continuidade da liderança. O crescimento das consultas de telemedicina, que favorecem a terapia oral, impulsiona ainda mais a expansão do segmento.

Prevê-se que o segmento de Soluções apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 8,8%, entre 2026 e 2033, impulsionado pelo aumento do uso de agentes antiarrítmicos intravenosos em departamentos de emergência e unidades de terapia intensiva para o tratamento de episódios arrítmicos agudos. As soluções garantem início de ação rápido, controle preciso da dose e alta biodisponibilidade, tornando-as essenciais para a estabilização em situações de urgência. A crescente adoção em ambientes hospitalares, o aumento da incidência de eventos cardíacos relacionados à síndrome de Brugada e os avanços nas formulações de medicamentos intravenosos contribuem para esse forte crescimento. A expansão da infraestrutura de terapia intensiva e a maior capacidade dos departamentos de cardiologia em países emergentes impulsionam ainda mais a demanda.

- Por via administrativa

Com base na via de administração, o mercado de tratamento da síndrome de Brugada é segmentado em oral, intravenosa e outras. O segmento oral dominou o mercado com uma participação de 61,3% em 2025, devido à preferência generalizada pela terapia antiarrítmica oral de longo prazo. A administração oral favorece melhor adesão ao tratamento, flexibilidade na dosagem e custo-efetividade, tornando-se a via mais comumente prescrita para o manejo crônico. Essa dominância é ainda mais reforçada pelo acesso facilitado a medicamentos orais, pela crescente conscientização dos pacientes e pela expansão da cadeia de suprimentos farmacêuticos global. Os medicamentos orais continuam sendo essenciais para a terapia de manutenção após o diagnóstico, especialmente para pacientes monitorados remotamente ou acompanhados em regime ambulatorial.

Prevê-se que o segmento de administração intravenosa apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 9,2% entre 2026 e 2033, impulsionado pelo aumento das taxas de hospitalização para o tratamento de arritmias agudas. A administração intravenosa proporciona uma resposta terapêutica rápida, tornando-se essencial para o atendimento de emergência. O crescimento é sustentado pela expansão das unidades de emergência cardíaca, pela maior adoção de testes eletrofisiológicos que requerem infusões controladas de medicamentos e pela crescente disponibilidade de sistemas avançados de suporte de vida cardíaca. Além disso, o uso crescente de medicamentos antiarrítmicos intravenosos no período perioperatório está acelerando ainda mais a demanda. A ênfase crescente em protocolos de estabilização rápida para pacientes de alto risco com síndrome de Brugada também está fortalecendo a adoção do segmento. Ademais, a maior integração de sistemas de monitoramento intravenoso em departamentos de emergência está contribuindo para o crescimento sustentado do mercado.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em Eletrocardiograma (ECG), Teste de Eletrofisiologia (EP), Teste Genético e Outros. O segmento de Eletrocardiograma (ECG) dominou o mercado com uma participação de 48,7% em 2025, visto que o ECG permanece a principal e mais acessível ferramenta diagnóstica para identificar padrões de Brugada. Sua natureza não invasiva o torna amplamente adequado tanto para avaliações de emergência quanto de rotina. Os ECGs fornecem resultados imediatos, auxiliando os médicos na detecção da elevação do segmento ST, característica da Síndrome de Brugada. A ampla disponibilidade de aparelhos de ECG em hospitais, clínicas e até mesmo unidades móveis de saúde impulsiona as taxas de utilização. O aumento das iniciativas globais de triagem para distúrbios hereditários de arritmia também impulsiona a demanda do segmento. A crescente conscientização dos médicos e o aprimoramento do treinamento clínico contribuem para uma interpretação precisa. Os avanços tecnológicos, incluindo sistemas de leitura de ECG com suporte de IA, aprimoram a precisão diagnóstica e a detecção precoce. Programas de cardiologia preventiva frequentemente começam com a triagem por ECG, aumentando sua adoção. Governos e organizações de saúde promovem a triagem em massa baseada em ECG, especialmente em regiões de alta incidência. O apoio ao reembolso para diagnósticos cardiovasculares incentiva uma maior utilização. A atualização contínua dos dispositivos de ECG com conectividade digital e armazenamento em nuvem promove o monitoramento contínuo do paciente. No geral, o ECG permanece indispensável devido à sua confiabilidade, acessibilidade e custo-benefício.

Prevê-se que o segmento de Testes Genéticos apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 10,4%, entre 2026 e 2033, impulsionado pela crescente identificação de mutações no gene SCN5A e em outros genes associados. A crescente demanda por medicina de precisão e planejamento de tratamento personalizado alimenta a rápida adoção. Os testes genéticos permitem o diagnóstico precoce em membros assintomáticos da família, apoiando a intervenção preventiva. A crescente disponibilidade de painéis de sequenciamento de nova geração (NGS) aumenta a precisão da detecção. A queda nos preços dos testes genéticos os torna mais acessíveis a populações mais amplas. Hospitais e centros de cardiologia estão integrando o aconselhamento genético aos programas de triagem, aumentando a adesão. Os avanços na pesquisa que descobrem novas variantes patogênicas reforçam a utilidade dos testes. A expansão de laboratórios de diagnóstico molecular em economias emergentes promove o crescimento. A crescente conscientização dos pacientes sobre distúrbios cardíacos hereditários contribui significativamente para a demanda. Os testes genéticos também auxiliam na estratificação de risco, ajudando os médicos a determinar a necessidade de terapia com CDI (cardioversor desfibrilador implantável). Os desenvolvimentos farmacêuticos direcionados a vias específicas de genes elevam ainda mais a relevância. No geral, a expansão das diretrizes clínicas e a melhoria da acessibilidade sustentam um forte crescimento.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Clínicas, Hospitais e Outros. O segmento de Hospitais dominou o mercado com uma participação de 69,1% em 2025, devido à extensa infraestrutura necessária para o tratamento da Síndrome de Brugada. Os hospitais abrigam laboratórios de eletrofisiologia (EF) essenciais para testes diagnósticos e mapeamento de arritmias. Eles oferecem unidades de cardiologia especializadas, capazes de realizar implantes de CDI (cardioversor-desfibrilador implantável). Os departamentos de emergência, equipados com sistemas avançados de suporte à vida, permitem intervenção imediata durante arritmias ventriculares. Os hospitais também gerenciam o monitoramento de pacientes internados com alto risco de Síndrome de Brugada. O aumento das internações hospitalares devido a eventos cardíacos súbitos fortalece a liderança do segmento. A crescente disponibilidade de cardiologistas e médicos com formação em eletrofisiologia aumenta a eficácia do tratamento. O financiamento governamental para a expansão de centros de atendimento cardíaco terciário sustenta essa dominância. Os hospitais são frequentemente o primeiro ponto de diagnóstico para indivíduos sintomáticos, aumentando o fluxo de pacientes. O acesso a sistemas de diagnóstico sofisticados, como a estimulação elétrica programada (EEP), amplia as capacidades. A integração de equipes multidisciplinares melhora os resultados e influencia a preferência do paciente. O forte apoio ao reembolso de diagnósticos e procedimentos cardíacos realizados em hospitais reforça ainda mais a dominância do segmento.

Prevê-se que o segmento de clínicas apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 7,9%, entre 2026 e 2033, impulsionado pelo aumento das consultas ambulatoriais e da necessidade de acompanhamento. As clínicas realizam cada vez mais exames de ECG de rotina, possibilitando a detecção precoce do padrão de Brugada. A crescente preferência por avaliações cardíacas convenientes e com bom custo-benefício atrai mais pacientes. A expansão de clínicas especializadas em cardiologia melhora o acesso em regiões urbanas e semiurbanas. Consultas de acompanhamento para monitoramento do desempenho do CDI (cardioversor desfibrilador implantável) ou da adesão à medicação também aumentam a utilização das clínicas. As clínicas oferecem acompanhamento a longo prazo para pacientes estáveis com Brugada, aliviando a sobrecarga hospitalar. A maior disponibilidade de sistemas de ECG digitais permite diagnósticos no local de atendimento. Consultas de telecardiologia oferecidas pelas clínicas também ampliam o alcance. Com o aumento da conscientização dos pacientes, mais pessoas buscam exames periódicos, fortalecendo a demanda. As clínicas frequentemente atuam como centros de referência para hospitais, aumentando seu papel estratégico na continuidade do cuidado. Menores tempos de espera em comparação com os hospitais melhoram a satisfação do paciente. O crescente investimento do setor privado em saúde expande a infraestrutura de clínicas em regiões em desenvolvimento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online. O segmento de Farmácia Hospitalar dominou o mercado com 54,6% de participação em 2025, impulsionado pela distribuição centralizada de medicamentos relacionados à Síndrome de Brugada e medicamentos de emergência. As farmácias hospitalares dispensam os medicamentos necessários durante o implante de CDI (cardioversor desfibrilador implantável) e na recuperação pós-operatória. Elas também garantem a disponibilidade de antiarrítmicos para pacientes internados que apresentam episódios arrítmicos agudos. A forte coordenação com os departamentos de cardiologia e eletrofisiologia (EP) aprimora a continuidade do tratamento. As farmácias hospitalares mantêm altos níveis de estoque de medicamentos essenciais para dar suporte aos cuidados intensivos. A integração com os sistemas de prontuário eletrônico (PEP) garante a dispensação e o monitoramento precisos. O aumento das taxas de hospitalização por eventos relacionados à arritmia impulsiona ainda mais o volume de distribuição. Os hospitais também gerenciam medicamentos controlados utilizados em testes de EP. A dispensação de medicamentos vinculada ao reembolso aumenta a utilização das farmácias hospitalares. Os hospitais participam de acordos de compra em grande escala, reduzindo os custos com medicamentos e garantindo o fornecimento contínuo. A presença de farmacêuticos clínicos treinados melhora a segurança da medicação e o aconselhamento. De forma geral, as farmácias hospitalares continuam sendo o principal ponto de distribuição de medicamentos cardíacos complexos.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,7%, entre 2026 e 2033, impulsionado pela crescente adoção da saúde digital e pela maior dependência da terapia medicamentosa de longo prazo. As farmácias online oferecem conveniência por meio da entrega em domicílio de medicamentos para doenças crônicas, necessários para o tratamento da Síndrome de Brugada. O uso crescente de aplicativos móveis e prescrições eletrônicas sustenta um crescimento constante. Os pacientes se beneficiam de sistemas de renovação de receitas por assinatura, reduzindo o número de doses perdidas. Preços competitivos e programas de desconto atraem usuários sensíveis ao custo. As farmácias online garantem a disponibilidade de medicamentos antiarrítmicos difíceis de encontrar, especialmente em áreas remotas. Estruturas regulatórias aprimoradas aumentam a confiança do consumidor. A expansão das plataformas de telemedicina fortalece a integração entre a consulta online e a entrega de medicamentos. A crescente aceitação entre idosos e pacientes crônicos impulsiona a demanda. O gerenciamento aprimorado da cadeia de frio na logística das farmácias online garante a qualidade dos medicamentos. O aumento do investimento em infraestrutura de farmácias digitais na região Ásia-Pacífico sustenta a rápida expansão.

Análise Regional do Mercado de Tratamento da Síndrome de Brugada

- A América do Norte dominou o mercado de tratamento da síndrome de Brugada, com a maior participação na receita, de 40,8% em 2025, impulsionada por uma infraestrutura de saúde robusta, recursos avançados de eletrofisiologia e ampla disponibilidade de tecnologias de monitoramento cardíaco.

- A região beneficia-se de um alto nível de conscientização sobre distúrbios arrítmicos, de uma significativa adoção clínica de cardioversores-desfibriladores implantáveis (CDIs) e de sistemas de atendimento de emergência bem estabelecidos para o manejo da parada cardíaca súbita.

- A crescente ênfase em testes genéticos, diretrizes aprimoradas de estratificação de risco e iniciativas de diagnóstico precoce fortalecem ainda mais o crescimento do mercado, particularmente em centros cardíacos terciários.

Análise do mercado de tratamento da síndrome de Brugada nos EUA

O mercado de tratamento da síndrome de Brugada nos EUA representou 81% da receita do mercado norte-americano em 2025, impulsionado por fortes mecanismos de reembolso para implante de CDI, grandes populações de pacientes submetidos a avaliações eletrofisiológicas e a presença de importantes fabricantes de dispositivos cardíacos. A crescente adoção de CDIs de última geração, sistemas avançados de mapeamento eletrofisiológico e a integração cada vez maior da inteligência artificial na detecção de arritmias aceleraram o mercado de tratamento da síndrome de Brugada nos EUA.

Análise do mercado europeu de tratamento da síndrome de Brugada

Prevê-se que o mercado europeu de tratamento da síndrome de Brugada cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pela crescente conscientização sobre a prevenção da morte súbita cardíaca, pela expansão dos laboratórios de eletrofisiologia e pela crescente adoção de intervenções baseadas em diretrizes para distúrbios cardíacos hereditários. Os países europeus estão cada vez mais focados no diagnóstico precoce por meio de triagem de ECG, testes eletrofisiológicos e testes genéticos, enquanto os crescentes investimentos em infraestrutura hospitalar e pesquisa clínica sobre arritmias também contribuem para o crescimento.

Análise do mercado de tratamento da síndrome de Brugada no Reino Unido

Prevê-se que o mercado de tratamento da síndrome de Brugada no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável, impulsionado por iniciativas nacionais para melhorar os cuidados cardíacos, pela crescente ênfase na triagem de doenças hereditárias e pela maior disponibilidade de clínicas especializadas em arritmias. O foco crescente na identificação precoce de pacientes de alto risco e a adoção da terapia com CDI (cardioversor desfibrilador implantável) para a prevenção da parada cardíaca súbita estão fortalecendo a expansão do mercado.

Análise do mercado de tratamento da síndrome de Brugada na Alemanha

O mercado de tratamento da síndrome de Brugada na Alemanha deverá registrar um crescimento considerável da taxa de crescimento anual composta (CAGR), impulsionado por um sistema de saúde bem desenvolvido, forte ênfase em inovação clínica e alta adoção de dispositivos cardíacos avançados. A robusta infraestrutura de eletrofisiologia do país e a crescente demanda por procedimentos cardíacos minimamente invasivos contribuem significativamente para o mercado de tratamento da síndrome de Brugada.

Análise do Mercado de Tratamento da Síndrome de Brugada na Região Ásia-Pacífico

Prevê-se que o mercado de tratamento da síndrome de Brugada na região Ásia-Pacífico apresente o crescimento mais rápido em termos de taxa composta de crescimento anual (CAGR) durante o período de 2026 a 2033, impulsionado pela rápida modernização dos cuidados de saúde, pela crescente prevalência de arritmias hereditárias e pelo aumento dos investimentos em laboratórios de eletrofisiologia no Japão, China, Índia e Coreia do Sul. Iniciativas governamentais cada vez maiores para o rastreio cardíaco, uma maior consciencialização sobre a paragem cardíaca súbita e o acesso crescente a ferramentas de diagnóstico avançadas estão a impulsionar a adoção de terapias para a síndrome de Brugada, especialmente os cardioversores-desfibriladores implantáveis (CDI).

Análise do mercado de tratamento da síndrome de Brugada no Japão

O mercado japonês de tratamento da síndrome de Brugada está ganhando forte impulso devido à alta adoção de tecnologia, ao uso crescente de sistemas avançados de diagnóstico por ECG e eletrofisiologia e à ênfase cada vez maior no manejo de doenças hereditárias. O envelhecimento da população do país e o foco na detecção precoce de riscos cardíacos contribuem para o aumento da demanda por soluções de tratamento para a síndrome de Brugada.

Análise do mercado de tratamento da síndrome de Brugada na China

O mercado chinês de tratamento da síndrome de Brugada detinha a maior participação de mercado em receita na região Ásia-Pacífico em 2025, impulsionado pela rápida digitalização da saúde, pela crescente conscientização da classe média sobre saúde cardíaca e pela forte produção nacional de dispositivos de monitoramento e diagnóstico cardíaco. Iniciativas governamentais de triagem cardíaca, expansão de departamentos de eletrofisiologia e maior adoção da terapia com CDI (cardioversor-desfibrilador implantável) são os principais fatores de crescimento.

Participação de mercado no tratamento da síndrome de Brugada

O setor de tratamento da síndrome de Brugada é liderado principalmente por empresas consolidadas, incluindo:

• Medtronic (Irlanda)

• Abbott (EUA)

• Boston Scientific (EUA)

• Biotronik (Alemanha)

• Philips Healthcare (Países Baixos)

• GE Healthcare (EUA)

• Johnson & Johnson (EUA)

• LivaNova (Reino Unido)

• MicroPort Scientific (China)

• Sorin Group (Itália)

• Schiller AG (Suíça)

• Spacelabs Healthcare (EUA)

• Imricor Medical Systems (EUA)

• CardioFocus (EUA)

Últimos desenvolvimentos no mercado global de tratamento da síndrome de Brugada

- Em abril de 2025, um amplo registro internacional relatou novas evidências que comprovam a segurança e a eficácia dos cardioversores-desfibriladores implantáveis subcutâneos (CDIs-S) em pacientes com síndrome de Brugada, demonstrando redução de complicações e menores taxas de choques inapropriados, o que fortalece a adoção global dos CDIs-S para a prevenção de arritmias a longo prazo.

- Em janeiro de 2024, especialistas publicaram uma atualização das diretrizes clínicas enfatizando a melhoria da estratificação de risco e do diagnóstico genético para a Síndrome de Brugada, destacando a importância de distinguir a verdadeira Síndrome de Brugada de fenótipos semelhantes e de expandir o uso clínico de testes genéticos para decisões de tratamento.

- Em setembro de 2023, uma importante revisão destacou o uso clínico renovado da terapia com quinidina para a prevenção de arritmias ventriculares em pacientes com síndrome de Brugada, citando a melhoria na disponibilidade global e a expansão de seu uso entre indivíduos não elegíveis para implante de CDI (cardioversor desfibrilador implantável).

- Em maio de 2023, foram relatados avanços na ablação epicárdica por radiofrequência, demonstrando técnicas aprimoradas de mapeamento e ablação que reduzem significativamente a recorrência de fibrilação ventricular em pacientes com síndrome de Brugada, consolidando a ablação como uma opção de tratamento emergente.

- Em fevereiro de 2022, novos dados clínicos do estudo BRAVE, ainda em andamento, confirmaram o potencial da ablação preventiva do substrato epicárdico para reduzir eventos arrítmicos com risco de vida em pacientes de alto risco com síndrome de Brugada, reforçando o papel da ablação em conjunto com a terapia com CDI (cardioversor-desfibrilador implantável).

- Em julho de 2021, foram introduzidos algoritmos de diagnóstico atualizados que integram análise de ECG de alta resolução e triagem expandida de mutações genéticas, melhorando a detecção precoce da Síndrome de Brugada e auxiliando os médicos na melhor seleção de pacientes para implante de CDI e terapia medicamentosa.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.