Global Byler Disease Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.75 Billion

USD

2.70 Billion

2024

2032

USD

1.75 Billion

USD

2.70 Billion

2024

2032

| 2025 –2032 | |

| USD 1.75 Billion | |

| USD 2.70 Billion | |

| % | |

|

Segmentação do mercado global da doença de Byler por tratamento (tratamento clínico e cirúrgico) e por usuário final (centros de pesquisa, hospitais, clínicas e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado da doença de Byler

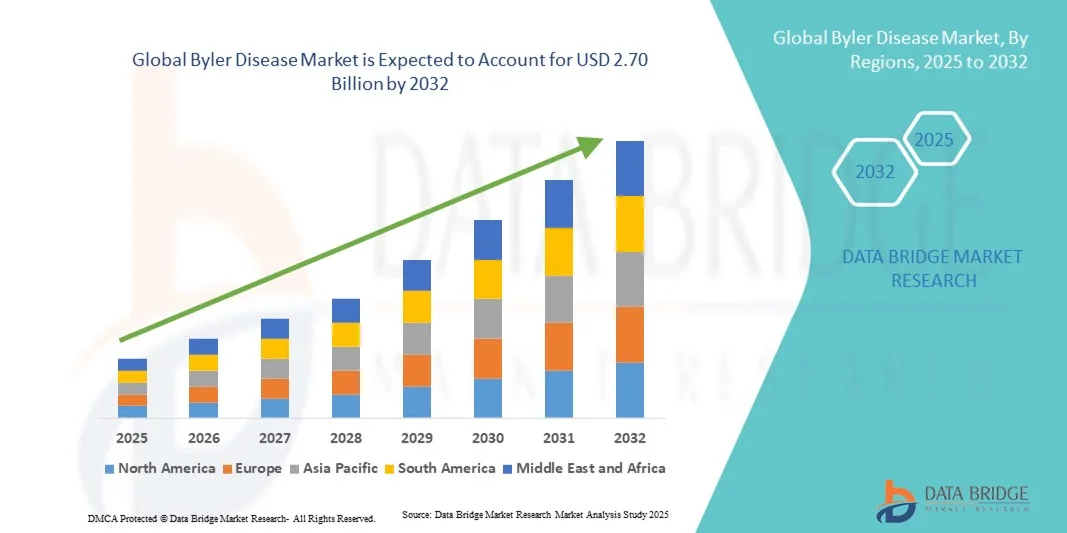

- O mercado global da Doença de Byler foi avaliado em US$ 1,75 bilhão em 2024 e espera-se que alcance US$ 2,70 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 5,60% durante o período de previsão.

- O crescimento do mercado da Doença de Byler é impulsionado principalmente pela crescente prevalência de doenças hepáticas genéticas, pelos avanços nas pesquisas genômicas e tecnologias de diagnóstico, e pela maior conscientização sobre a detecção precoce e o manejo de doenças hepáticas raras.

- Além disso, o aumento dos investimentos em novas abordagens terapêuticas, incluindo terapia gênica, administração direcionada de medicamentos e medicina de precisão , está estabelecendo novos padrões para o tratamento da Doença de Byler. Esses fatores convergentes estão acelerando significativamente os esforços de pesquisa e desenvolvimento clínico, impulsionando, assim, o crescimento geral do mercado da Doença de Byler.

Análise de mercado da doença de Byler

- A doença de Byler, uma rara doença hepática hereditária também conhecida como colestase intra-hepática familiar progressiva (PFIC), está recebendo cada vez mais atenção da pesquisa devido aos avanços em testes genéticos, conscientização sobre a doença e aprimoramento das capacidades de diagnóstico. O mercado para seu diagnóstico e tratamento está em expansão tanto em regiões desenvolvidas quanto emergentes, impulsionado pela introdução de novas opções terapêuticas e iniciativas de defesa dos pacientes.

- A crescente demanda por ferramentas de diagnóstico avançadas, terapias direcionadas e tratamentos baseados em genes é o principal fator que impulsiona o crescimento do mercado da Doença de Byler. Além disso, o aumento do investimento de empresas de biotecnologia e farmacêuticas em pesquisas sobre doenças hepáticas raras está acelerando a inovação e expandindo o leque de tratamentos disponíveis.

- A América do Norte dominou o mercado da Doença de Byler com a maior participação na receita, de 42,5% em 2024, impulsionada por fortes investimentos em P&D, infraestrutura de saúde bem estabelecida e estruturas regulatórias favoráveis ao desenvolvimento de medicamentos órfãos. Os EUA continuam liderando a expansão do mercado devido ao crescente número de registros de pacientes, à atividade de ensaios clínicos e às colaborações entre institutos de pesquisa e empresas farmacêuticas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado da Doença de Byler durante o período de previsão, devido à crescente conscientização, ao acesso cada vez maior aos testes genéticos e ao aumento dos investimentos em saúde em países como Japão, China e Índia.

- O segmento de tratamento médico dominou o mercado com a maior participação na receita, de 68,5% em 2024, impulsionado principalmente pela crescente adoção de intervenções farmacológicas destinadas a controlar os sintomas, melhorar o fluxo biliar e prevenir danos ao fígado.

Escopo do relatório e segmentação do mercado da doença de Byler

|

Atributos |

Principais informações de mercado sobre a doença de Byler |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado da doença de Byler

Avanços nas tecnologias de edição genética e diagnóstico molecular

- Uma tendência importante e crescente no mercado global da Doença de Byler é a integração cada vez maior de plataformas de edição genética, diagnósticos moleculares e ferramentas de medicina de precisão para aprimorar o diagnóstico e o desenvolvimento de terapias. Inovações em sequenciamento de nova geração (NGS), pesquisas baseadas em CRISPR e abordagens ômicas estão permitindo que pesquisadores compreendam melhor as mutações genéticas e as vias moleculares subjacentes à doença.

- Por exemplo, em março de 2024, a uniQure NV anunciou a expansão de seu portfólio de terapia gênica pré-clínica direcionada a doenças hepáticas colestáticas raras, incluindo a Doença de Byler, utilizando sua plataforma proprietária de AAV para melhorar a função hepática a longo prazo e reduzir o acúmulo de ácidos biliares. Da mesma forma, a Mirum Pharmaceuticals e a Travere Therapeutics têm investido em estratégias de modulação de genes e transportadores de ácidos biliares com o objetivo de corrigir a causa raiz da doença.

- O uso de análises baseadas em IA no contexto da Doença de Byler fortaleceu ainda mais a eficiência da pesquisa, acelerando a identificação de biomarcadores e prevendo padrões de resposta terapêutica. Modelos de IA treinados com base em perfis genéticos e históricos clínicos de pacientes estão sendo cada vez mais aplicados para desenvolver abordagens de tratamento personalizadas.

- Além disso, os avanços na biópsia líquida e nos testes de diagnóstico molecular não invasivos estão simplificando a detecção precoce e o monitoramento da doença. Essas tecnologias reduzem a necessidade de biópsias hepáticas invasivas, tornando o manejo do paciente a longo prazo mais eficiente e seguro.

- Essa convergência de biologia molecular, inteligência artificial e tecnologias de saúde digital está redefinindo o ecossistema de pesquisa da Doença de Byler, possibilitando a descoberta mais rápida de medicamentos, intervenção precoce e regimes terapêuticos personalizados. Consequentemente, as principais empresas farmacêuticas e de biotecnologia estão investindo cada vez mais em parcerias de medicina genômica e colaborações diagnósticas baseadas em dados para desenvolver terapias mais eficazes e específicas para cada paciente.

- A tendência para soluções personalizadas em hepatologia deverá remodelar o crescimento do mercado, tornando as intervenções guiadas por marcadores moleculares o novo padrão para o tratamento da Doença de Byler e outras condições colestáticas relacionadas.

Dinâmica do mercado da doença de Byler

Motorista

Crescente foco da pesquisa em distúrbios genéticos do fígado e expansão da linha de terapias em desenvolvimento.

- O crescente conhecimento científico sobre doenças hepáticas hereditárias raras, aliado ao aumento do financiamento público e privado para pesquisas sobre doenças raras, está impulsionando o mercado da Doença de Byler.

- Por exemplo, em abril de 2024, a Mirum Pharmaceuticals anunciou atualizações promissoras sobre seu inibidor do transporte de ácidos biliares, Maralixibat, que continua demonstrando eficácia na melhora do prurido e do fluxo biliar em pacientes pediátricos com Doença de Byler. Esses avanços em candidatos terapêuticos direcionados devem impulsionar o crescimento do mercado durante o período de previsão.

- Além disso, o crescente número de ensaios clínicos focados em terapia gênica e terapias com pequenas moléculas está expandindo o panorama do tratamento. As designações de Medicamento Órfão e Via Rápida (Fast Track) da FDA incentivaram as empresas biofarmacêuticas a priorizar doenças hepáticas raras, fortalecendo ainda mais a inovação.

- Os avanços nos programas de triagem neonatal, aliados à disponibilidade de aconselhamento genético e diagnósticos moleculares, também estão melhorando as taxas de diagnóstico precoce, facilitando a intervenção terapêutica oportuna e melhores resultados a longo prazo.

- Além disso, a crescente colaboração entre centros de pesquisa acadêmica e desenvolvedores farmacêuticos está fomentando a troca de conhecimento e a transferência de tecnologia, acelerando a descoberta de tratamentos modificadores da doença. À medida que a conscientização sobre as doenças hepáticas colestáticas continua a aumentar, organizações de defesa dos pacientes e agências de saúde pública também desempenham um papel crucial na melhoria do diagnóstico e do acesso ao tratamento.

Restrição /Desafio

Alto custo das terapias avançadas e acesso limitado a cuidados especializados.

- Apesar dos avanços tecnológicos, o alto custo das novas terapias genéticas e dos medicamentos para doenças raras representa um desafio significativo para o mercado da Doença de Byler. O desenvolvimento, a aprovação regulatória e a distribuição de tratamentos de precisão para pequenas populações de pacientes exigem investimentos substanciais, tornando essas terapias proibitivamente caras para muitos sistemas de saúde.

- Por exemplo, os tratamentos genéticos e os inibidores do transporte de ácidos biliares frequentemente custam centenas de milhares de dólares por paciente anualmente, criando barreiras financeiras à sua adoção , especialmente em regiões em desenvolvimento ou com recursos limitados.

- Outro grande desafio reside na disponibilidade limitada de centros de hepatologia especializados e de especialistas com experiência no tratamento de doenças hepáticas pediátricas raras. Essa falta de infraestrutura clínica frequentemente resulta em diagnóstico tardio e tratamento inconsistente dos pacientes.

- Além disso, existem preocupações em relação à segurança e durabilidade a longo prazo das terapias gênicas e moleculares emergentes. Como muitas delas estão em fases clínicas iniciais, permanecem dúvidas quanto às respostas imunes, à eficiência da administração do vetor e à possível necessidade de readministração.

- A resolução desses problemas exige a colaboração de múltiplas partes interessadas , incluindo parcerias público-privadas, estruturas de compartilhamento de custos e programas ampliados de apoio ao paciente para melhorar a acessibilidade e a disponibilidade dos tratamentos. Além disso, diretrizes regulatórias aprimoradas e iniciativas de compartilhamento de dados podem garantir que as informações sobre segurança e eficácia sejam monitoradas e otimizadas continuamente.

- Superar esses desafios por meio da otimização de custos, expansão global de ensaios clínicos e aprimoramento da educação do paciente será essencial para alcançar um crescimento de mercado sustentado no cenário da Doença de Byler.

Escopo de mercado da doença de Byler

O mercado está segmentado com base no tratamento e no usuário final.

- Por tratamento

Com base no tratamento, o mercado da Doença de Byler é segmentado em tratamento clínico e tratamento cirúrgico. O segmento de tratamento clínico dominou o mercado com a maior participação na receita, de 68,5% em 2024, impulsionado principalmente pela crescente adoção de intervenções farmacológicas destinadas a controlar os sintomas, melhorar o fluxo biliar e prevenir danos ao fígado. O ácido ursodesoxicólico (UDCA) continua sendo a terapia principal para reduzir a colestase, enquanto a rifampicina e as resinas ligadoras de ácidos biliares são amplamente prescritas para aliviar o prurido. Os avanços em terapias gênicas e medicamentos hepatoprotetores estão aprimorando os resultados do tratamento e prolongando a sobrevida dos pacientes. A disponibilidade de terapias direcionadas e a pesquisa clínica em andamento sobre agonistas do FXR e moduladores de ácidos biliares fortalecem ainda mais a posição desse segmento. Além disso, a natureza não invasiva, a acessibilidade e a aplicabilidade em estágios iniciais da terapia clínica a tornam a opção preferida entre pacientes pediátricos e adultos. A crescente prevalência de casos de colestase intra-hepática familiar progressiva (PFIC) e a maior conscientização diagnóstica contribuem para a dominância sustentada desse segmento.

Prevê-se que o segmento de tratamento cirúrgico apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 10,9%, entre 2025 e 2032, impulsionado pela crescente demanda por abordagens curativas e intervencionistas avançadas em casos graves da doença de Byler. Intervenções cirúrgicas como derivação biliar externa parcial (DBEP), transplante hepático e bypass ileal são recomendadas para pacientes que não respondem adequadamente à terapia farmacológica. A crescente disponibilidade de centros de transplante especializados, as melhores taxas de sobrevida pós-operatória e os avanços em técnicas cirúrgicas minimamente invasivas estão impulsionando a adoção desses procedimentos. Além disso, a expansão do número de doadores, juntamente com inovações em terapia imunossupressora, aumentou a sobrevida do enxerto e reduziu as complicações. Políticas de reembolso favoráveis para cirurgias hepáticas críticas e a introdução de protocolos cirúrgicos específicos para pacientes pediátricos também aceleram o crescimento do mercado. Ademais, os crescentes investimentos em medicina regenerativa e engenharia de tecidos têm potencial de longo prazo para remodelar o cenário do tratamento cirúrgico da doença de Byler.

- Por usuário final

Com base no usuário final, o mercado da Doença de Byler é segmentado em centros de pesquisa, hospitais, clínicas e outros. O segmento hospitalar detinha a maior participação na receita de mercado, com 54,1% em 2024, devido à concentração de infraestrutura diagnóstica avançada, departamentos de hepatologia especializados e equipes cirúrgicas qualificadas. Os hospitais servem como principais centros de diagnóstico, tratamento farmacológico e intervenções cirúrgicas, como transplante hepático e derivação biliar. A presença de equipes multidisciplinares permite o manejo abrangente de complicações como icterícia, fibrose hepática e hipertensão portal. Além disso, os hospitais se beneficiam de fortes colaborações com empresas farmacêuticas e instituições acadêmicas para ensaios clínicos e programas de avaliação de medicamentos. A disponibilidade de unidades dedicadas à hepatologia pediátrica e o aumento do financiamento governamental para centros de tratamento de doenças raras reforçam ainda mais a oferta de tratamento hospitalar. O alto fluxo de pacientes e os sistemas integrados de monitoramento de pacientes sustentam a contínua dominância desse segmento.

Prevê-se que o segmento de centros de pesquisa registre a taxa de crescimento anual composta (CAGR) mais rápida, de 11,4%, entre 2025 e 2032, impulsionado pelo crescente foco em pesquisa genética e molecular para o desenvolvimento de terapias modificadoras da doença. Institutos de pesquisa acadêmicos e de biotecnologia estão investindo cada vez mais no estudo das mutações dos genes ABCB11 e ATP8B1 associadas à doença de Byler, visando aprimorar abordagens de medicina de precisão. O aumento do financiamento global para pesquisa de doenças raras e as colaborações entre universidades, empresas de biotecnologia e organizações de saúde pública sustentam essa trajetória de crescimento. Os centros de pesquisa também desempenham um papel crucial em testes pré-clínicos, descoberta de biomarcadores e desenvolvimento de tecnologias de edição genética, como as terapias baseadas em CRISPR. O aumento das verbas provenientes de iniciativas como os programas NIH e Horizonte Europa estão expandindo os projetos experimentais para doenças hepáticas colestáticas pediátricas. Além disso, o crescimento das redes de biobancos e das plataformas de sequenciamento avançadas aprimora as capacidades de diagnóstico, garantindo uma forte expansão futura desse segmento.

Análise Regional do Mercado da Doença de Byler

- A América do Norte dominou o mercado da Doença de Byler com a maior participação na receita, de 42,5% em 2024, impulsionada por fortes investimentos em P&D, uma infraestrutura de saúde bem estabelecida e estruturas regulatórias favoráveis ao desenvolvimento de medicamentos órfãos.

- A liderança da região é ainda mais fortalecida pelas avançadas capacidades de pesquisa genômica, pela crescente prevalência de doenças hepáticas raras e pelo envolvimento ativo de grupos de defesa dos pacientes, que promovem o diagnóstico precoce e o acesso ao tratamento.

- O crescente número de colaborações entre empresas farmacêuticas, startups de biotecnologia e instituições acadêmicas também está fomentando a inovação em terapia gênica e pesquisa de modulação de ácidos biliares. Os EUA continuam liderando a expansão do mercado devido ao aumento de registros de pacientes, atividades de ensaios clínicos e parcerias de pesquisa voltadas para o desenvolvimento de tratamentos modificadores da doença.

Análise do mercado de doença de Byler nos EUA

O mercado da Doença de Byler nos EUA detinha a maior participação de receita na América do Norte em 2024, impulsionado por extensas atividades de ensaios clínicos e avanços significativos em diagnósticos moleculares. A crescente conscientização sobre doenças hepáticas pediátricas raras e um arcabouço de reembolso favorável para medicamentos órfãos fortaleceram a base do mercado. Além disso, a presença de importantes empresas biofarmacêuticas , como a Mirum Pharmaceuticals e a Travere Therapeutics, está acelerando o progresso terapêutico por meio de pesquisa e desenvolvimento contínuos e aprovações regulatórias. A crescente adoção de tecnologias de sequenciamento de nova geração (NGS) e plataformas de medicina de precisão também está aprimorando a precisão diagnóstica e facilitando a intervenção precoce, posicionando os EUA como líderes globais em pesquisa e inovação no tratamento da Doença de Byler.

Análise do mercado europeu da doença de Byler

Prevê-se que o mercado europeu da Doença de Byler expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente por políticas governamentais favoráveis que apoiam a pesquisa de doenças raras, pela crescente adoção de tecnologias de diagnóstico avançadas e pelo aumento do investimento em ensaios clínicos para doenças raras. Iniciativas regulatórias europeias, como o Programa de Designação de Medicamentos Órfãos da Agência Europeia de Medicamentos (EMA), continuam a incentivar a inovação e o acesso dos pacientes a novos tratamentos. A crescente conscientização entre profissionais de saúde e organizações de pacientes está promovendo ainda mais o diagnóstico precoce e a adoção de tratamentos. A região também se beneficia de uma sólida base de pesquisa acadêmica, particularmente em países como Alemanha, França e Reino Unido, onde as colaborações transfronteiriças estão acelerando o desenvolvimento clínico.

Análise do Mercado da Doença de Byler no Reino Unido

Prevê-se que o mercado da Doença de Byler no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado por um foco crescente na medicina genômica e em estruturas nacionais para doenças raras. Iniciativas apoiadas pelo governo, como o Projeto 100.000 Genomas da Genomics England, aprimoraram a detecção precoce de doenças hepáticas genéticas, apoiando a identificação de pacientes e a pesquisa de terapias direcionadas. Além disso, parcerias entre o Serviço Nacional de Saúde (NHS) e empresas farmacêuticas inovadoras estão fortalecendo a infraestrutura de ensaios clínicos. A crescente disponibilidade de programas de triagem neonatal e serviços de aconselhamento genético está permitindo intervenções mais precoces, melhorando os resultados para os pacientes e impulsionando o crescimento constante do mercado no país.

Análise do mercado da doença de Byler na Alemanha

O mercado alemão da Doença de Byler deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pelo avançado sistema de saúde do país, pela ênfase na inovação biotecnológica e pelo crescente apoio à pesquisa de doenças raras. O ecossistema regulatório e de financiamento da Alemanha promove ativamente a colaboração entre instituições acadêmicas e desenvolvedores farmacêuticos, resultando em uma sólida linha de ensaios clínicos para terapias genéticas hepáticas. Além disso, a crescente adoção de plataformas de diagnóstico molecular e o estabelecimento de centros especializados em hepatologia estão facilitando a melhoria do manejo da doença. Com fortes iniciativas governamentais de apoio a registros de pacientes e à integração da medicina de precisão, a Alemanha está emergindo como um dos principais contribuintes europeus para a pesquisa e o desenvolvimento de terapias para a Doença de Byler.

Análise do Mercado da Doença de Byler na Região Ásia-Pacífico

O mercado da Doença de Byler na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão (2025-2032), impulsionado pela crescente conscientização sobre distúrbios genéticos, pelo acesso cada vez maior a ferramentas de diagnóstico avançadas e pelo aumento dos investimentos em saúde em países como Japão, China e Índia. A participação crescente da região em ensaios clínicos internacionais e as iniciativas governamentais para aprimorar a infraestrutura de atendimento a doenças raras estão acelerando o progresso. Economias emergentes estão fortalecendo a disponibilidade de testes genéticos e estabelecendo registros de pacientes para melhorar a precisão diagnóstica e a coordenação do atendimento. Além disso, a expansão das colaborações com empresas biofarmacêuticas ocidentais está possibilitando a transferência de tecnologia e o desenvolvimento de capacidade de pesquisa clínica, tornando a região Ásia-Pacífico crucial para o crescimento futuro no tratamento da Doença de Byler.

Análise do mercado da doença de Byler no Japão

O mercado japonês da Doença de Byler está ganhando impulso devido às avançadas capacidades biotecnológicas do país, à alta adoção de testes genéticos e ao forte foco na reforma das políticas para doenças raras. O sistema de saúde japonês está cada vez mais priorizando a detecção precoce e abordagens de tratamento de precisão para distúrbios hepáticos hereditários. Colaborações entre institutos de pesquisa e empresas farmacêuticas estão impulsionando o desenvolvimento de terapias direcionadas a genes e moduladoras de ácidos biliares. Além disso, o envelhecimento da população japonesa e a infraestrutura de saúde altamente desenvolvida contribuem para a demanda por soluções de diagnóstico eficientes e centradas no paciente. O apoio contínuo do governo ao financiamento de doenças raras e a inclusão de tratamentos inovadores nos planos de saúde devem sustentar o crescimento do mercado nos próximos anos.

Análise do mercado de doenças de Byler na China

O mercado da Doença de Byler na China representou a maior fatia de receita na região Ásia-Pacífico em 2024, impulsionado por uma classe média em rápida expansão, aumento dos gastos com saúde e o foco do governo na conscientização e no tratamento de doenças genéticas. A China está se tornando um importante polo de pesquisa em doenças raras, apoiada por programas nacionais que promovem a medicina genômica e a expansão de ensaios clínicos. Empresas de biotecnologia locais estão colaborando ativamente com empresas globais para desenvolver kits de diagnóstico acessíveis e soluções de terapia gênica personalizadas para a população regional. Além disso, parcerias público-privadas estão melhorando o acesso a opções de tratamento avançadas e fomentando o estabelecimento de centros especializados em hepatologia e pesquisa genética. A mudança política em curso, que prioriza a triagem precoce e a inclusão de doenças raras nos planos de saúde nacionais, deverá acelerar ainda mais o crescimento do mercado nos próximos anos.

Participação de mercado da doença de Byler

O setor de pesquisa sobre a Doença de Byler é liderado principalmente por empresas consolidadas, incluindo:

- Mirum Pharmaceuticals (EUA)

- Gilead Sciences, Inc. (EUA)

- Intercept Pharmaceuticals (EUA)

- Travere Therapeutics (EUA)

- GlaxoSmithKline plc (Reino Unido)

- Novartis AG (Suíça)

- Pfizer Inc. (EUA)

- AstraZeneca plc (Reino Unido)

- Johnson & Johnson (EUA)

- Vertex Pharmaceuticals Incorporated (EUA)

- Alnylam Pharmaceuticals, Inc. (EUA)

- Regeneron Pharmaceuticals, Inc. (EUA)

- Takeda Pharmaceutical Company Limited (Japão)

- Sanofi SA (França)

- Bayer AG (Alemanha)

- Genfit SA (França)

- Apteeus (França)

- Canbridge Pharmaceuticals Inc. (China)

Últimos desenvolvimentos no mercado global da doença de Byler

- Em julho de 2021, a Food and Drug Administration (FDA) dos EUA aprovou o odevixibat (Bylvay), desenvolvido pela Albireo Pharma, como o primeiro inibidor do transporte de ácidos biliares no íleo indicado para prurido em pacientes com colestase intra-hepática familiar progressiva (PFIC) com três meses de idade ou mais. Este marco representou a primeira terapia farmacológica aprovada para a doença de Byler/PFIC.

- Em setembro de 2021, a FDA aprovou o maralixibat (Livmarli) para o tratamento da prurido colestático em pacientes com síndrome de Alagille, um desenvolvimento que abriu caminho para a expansão do uso de inibidores de IBAT para PFIC e distúrbios colestáticos semelhantes.

- Em outubro de 2022, a Albireo Pharma apresentou os resultados de longo prazo dos estudos PEDFIC com o odevixibat, demonstrando reduções sustentadas nos níveis séricos de ácidos biliares e melhorias na coceira e no sono em pacientes com PFIC, o que reforça o perfil de eficácia e segurança do medicamento a longo prazo.

- Em março de 2023, a Mirum Pharmaceuticals anunciou resultados positivos do estudo de Fase 3 MARCH-PFIC para o maralixibat, demonstrando melhora significativa na coceira colestática e redução dos ácidos biliares séricos, o que fortaleceu sua posição como uma terapia líder no mercado da doença de Byler.

- Em março de 2024, a FDA (Food and Drug Administration) dos EUA aprovou uma indicação ampliada para o Livmarli (maralixibat) para incluir o tratamento da prurido colestático em pacientes com PFIC (Polipose Intracraniana Familiar Primária) com cinco anos de idade ou mais, ampliando o acesso dos pacientes à terapia direcionada.

- Em julho de 2024, a Comissão Europeia concedeu autorização de comercialização ao Livmarli para pacientes com PFIC com três meses de idade ou mais, após os resultados positivos do estudo MARCH-PFIC, tornando-o o primeiro inibidor de IBAT aprovado na União Europeia para esta indicação.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.