Global Camurati Engelmann Disease Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

217.93 Billion

USD

295.96 Billion

2025

2033

USD

217.93 Billion

USD

295.96 Billion

2025

2033

| 2026 –2033 | |

| USD 217.93 Billion | |

| USD 295.96 Billion | |

| % | |

|

Segmentação do Mercado Global de Tratamento da Doença de Camurati-Engelmann por Tipo de Medicamento (Corticosteroides, Anti-inflamatórios Não Esteroides (AINEs), Losartana, Analgésicos e Bifosfonatos), Tratamento (Medicamentos, Cirurgia e Terapia Gênica), Diagnóstico (Raio-X, Testes Genéticos Moleculares e Outros), Dosagem ( Comprimido , Injeção, Cápsula e Outros), Via de Administração (Tópica, Intramuscular, Intravenosa, Oral e Outras), Usuários Finais (Clínicas, Hospitais e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de tratamento da doença de Camurati-Engelmann

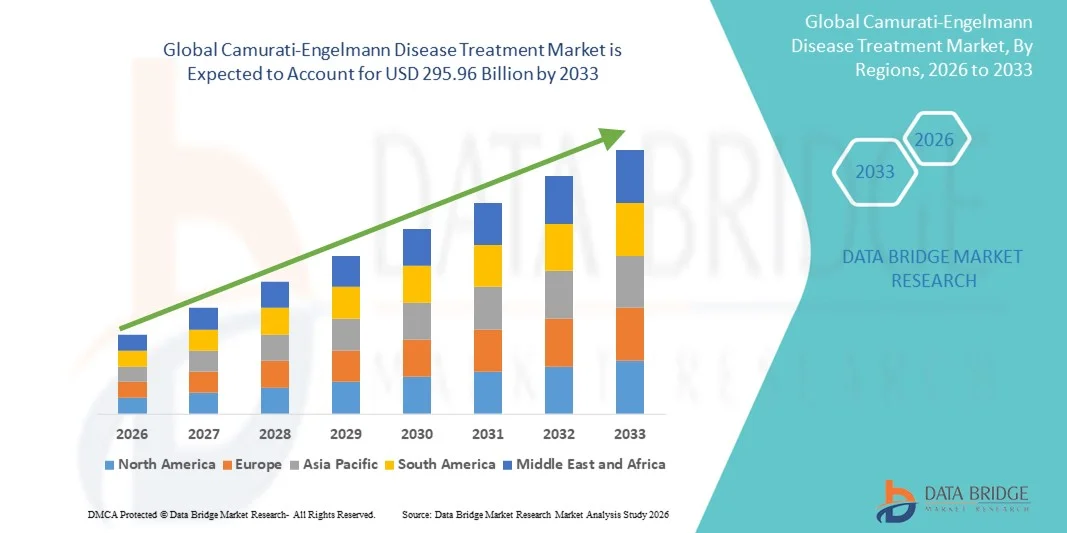

- O mercado global de tratamento da doença de Camurati-Engelmann foi avaliado em US$ 217,93 bilhões em 2025 e deverá atingir US$ 295,96 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,90% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente conscientização sobre doenças genéticas raras, pelos avanços em técnicas de diagnóstico, como testes genéticos, e pela ênfase cada vez maior na identificação precoce da doença de Camurati-Engelmann, possibilitando tratamento e controle oportunos. O acesso facilitado a serviços de saúde especializados também contribui para a expansão do mercado em regiões desenvolvidas e emergentes.

- Além disso, a crescente demanda por um manejo sintomático eficaz — incluindo corticosteroides, bifosfonatos, terapias para alívio da dor e fisioterapia — está impulsionando a adoção de opções de tratamento para a Doença de Camurati-Engelmann . O aumento dos esforços de pesquisa, a melhor compreensão das mutações do gene TGFB1 e o desenvolvimento de terapias direcionadas estão fortalecendo os resultados clínicos. Esses fatores convergentes estão acelerando a adoção de soluções para o tratamento da Doença de Camurati-Engelmann, impulsionando significativamente o crescimento do setor.

Análise de mercado para tratamento da doença de Camurati-Engelmann

- O tratamento da doença de Camurati-Engelmann, que envolve terapias como corticosteroides, analgésicos, fisioterapia e tratamentos direcionados emergentes, está se tornando cada vez mais importante na prática clínica devido à crescente conscientização sobre doenças ósseas raras, à maior disponibilidade de testes genéticos e ao diagnóstico precoce. Hospitais e clínicas especializadas estão adotando abordagens de manejo mais avançadas para melhorar a qualidade de vida dos pacientes e reduzir a progressão da doença.

- A crescente demanda por tratamento da Doença de Camurati-Engelmann é impulsionada principalmente pelos avanços no diagnóstico molecular, pelo aumento na notificação de mutações no gene TGFB1, pela crescente mobilização dos pacientes e pela necessidade cada vez maior de terapias eficazes para o controle da dor e para a melhora da mobilidade. A pesquisa em medicina de precisão e tratamentos de longo prazo que modificam a doença está acelerando ainda mais a adoção dessas práticas nos sistemas de saúde globais.

- A América do Norte dominou o mercado de tratamento da doença de Camurati-Engelmann, com a maior participação na receita, de 38,9% em 2025, impulsionada por uma sólida infraestrutura de diagnóstico, alta conscientização sobre doenças genéticas raras do esqueleto, robustos investimentos em saúde e colaborações ativas em pesquisa. Os EUA lideram a região devido ao amplo acesso à triagem genética, à disponibilidade de especialistas em doenças raras e à crescente participação em pesquisas clínicas para displasias ósseas raras.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento da doença de Camurati-Engelmann durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 2026 a 2033. Esse crescimento é impulsionado pela rápida expansão do acesso à saúde, pelo foco crescente no diagnóstico de doenças raras, pelo aumento de instalações de genética médica e por iniciativas governamentais para melhorar a detecção precoce de distúrbios hereditários em países como China, Japão, Índia e Coreia do Sul.

- O segmento de medicamentos detinha a maior participação na receita de mercado, com 50,3% em 2025, impulsionado pela ampla dependência do tratamento farmacológico, como corticosteroides, AINEs e bifosfonatos.

Escopo do relatório e segmentação do mercado de tratamento da doença de Camurati-Engelmann

|

Atributos |

Principais informações de mercado sobre o tratamento da doença de Camurati-Engelmann |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento da doença de Camurati-Engelmann

Crescente foco em terapias direcionadas e multimodais

- Uma tendência significativa no mercado global de tratamento da doença de Camurati-Engelmann é a crescente adoção de abordagens terapêuticas multimodais e direcionadas, que combinam terapias farmacológicas, fisioterapia e cuidados de suporte para melhorar os resultados dos pacientes.

- Estudos clínicos recentes demonstram o aumento do uso de corticosteroides e interferon-alfa no controle da progressão da doença e na redução da dor óssea, refletindo uma mudança em direção à terapia personalizada baseada em evidências.

- Por exemplo, em 2023, vários centros de atendimento terciário na Europa implementaram regimes combinados de corticosteroides e fisioterapia, o que ajudou a melhorar a mobilidade e a qualidade de vida dos pacientes.

- A pesquisa médica também está enfatizando o diagnóstico precoce e o manejo proativo para retardar a progressão da doença e prevenir complicações.

- Essa tendência é ainda reforçada pela crescente disponibilidade de imunoglobulina intravenosa e terapia com sirolimo em centros especializados, ampliando as opções de tratamento para casos graves.

- Grupos de defesa dos pacientes estão promovendo cada vez mais campanhas de conscientização e protocolos de tratamento padronizados, resultando em melhor adesão do paciente e melhores resultados clínicos.

- Os médicos também estão integrando o monitoramento regular de marcadores bioquímicos e exames de imagem para orientar os ajustes de tratamento, refletindo uma abordagem de cuidado centrada no paciente e baseada em dados.

- O atendimento multidisciplinar envolvendo reumatologistas, ortopedistas e equipes de reabilitação está se tornando comum, aprimorando o manejo a longo prazo e os resultados funcionais.

- A tendência geral reflete uma abordagem mais sistemática, baseada em pesquisas e centrada no paciente para o tratamento da Doença de Camurati-Engelmann em todo o mundo, melhorando tanto a eficácia clínica quanto a qualidade de vida dos pacientes.

Dinâmica do mercado de tratamento da doença de Camurati-Engelmann

Motorista

Aumento da conscientização sobre doenças e crescente incidência de doenças genéticas raras.

- A crescente conscientização sobre a Doença de Camurati-Engelmann entre profissionais de saúde e pacientes é um fator-chave para o crescimento do mercado.

- Por exemplo, em março de 2024, a Sociedade Europeia de Reumatologia Pediátrica publicou diretrizes atualizadas para o diagnóstico e tratamento de doenças ósseas raras, incluindo a doença de Camurati-Engelmann, promovendo o reconhecimento e tratamento precoces.

- Os avanços nos testes genéticos e no diagnóstico molecular possibilitaram a identificação oportuna de mutações associadas à doença, melhorando o prognóstico e o planejamento do tratamento.

- Pacientes e cuidadores estão buscando cada vez mais terapias especializadas e programas de apoio, impulsionando ainda mais a demanda do mercado.

- As melhorias na infraestrutura de saúde em regiões emergentes também estão contribuindo para um melhor acesso a tratamentos e centros especializados.

- A expansão da cobertura de seguros para terapias de doenças raras em certos países incentivou a adoção de tratamentos mais avançados e direcionados.

- A integração de abordagens multidisciplinares e técnicas aprimoradas de monitoramento de pacientes está impulsionando a adoção clínica de terapias como corticosteroides, interferon-alfa e sirolimo.

- Espera-se que o aumento de ensaios clínicos e estudos de pesquisa direcionados a agentes modificadores da doença sustente o crescimento, oferecendo mais opções de tratamento.

- De modo geral, maior conscientização sobre a doença, diagnósticos aprimorados e defesa dos direitos dos pacientes são fatores-chave que impulsionam o mercado global de tratamento da doença de Camurati-Engelmann.

Restrição/Desafio

Opções de tratamento limitadas e alto custo das terapias

- Uma das principais limitações no mercado de tratamento da doença de Camurati-Engelmann é a disponibilidade restrita de terapias farmacológicas aprovadas, o que torna o manejo predominantemente sintomático e de suporte.

- Por exemplo, a gamaglobulina intravenosa e o sirolimo estão disponíveis apenas em centros especializados, o que limita o acesso para pacientes em regiões rurais ou carentes de serviços de saúde.

- Os altos custos dos tratamentos, especialmente para terapias de longo prazo como corticosteroides ou interferon-alfa, representam desafios de acessibilidade financeira para pacientes e sistemas de saúde.

- A raridade da doença também limita a realização de ensaios clínicos em larga escala, o que restringe o desenvolvimento de novas terapias.

O diagnóstico tardio e o diagnóstico incorreto em contextos de cuidados primários frequentemente levam à progressão da doença antes de uma intervenção eficaz, reduzindo a eficácia do tratamento. - O manejo dos efeitos colaterais associados a corticosteroides ou terapias imunomoduladoras é desafiador e requer monitoramento rigoroso, o que aumenta a complexidade clínica.

- Lacunas na cobertura de seguros de saúde em diversas regiões podem dificultar o acesso oportuno a tratamentos ideais.

- Nos mercados emergentes, o conhecimento e a especialização são limitados, o que impacta a adesão ao tratamento e o acompanhamento pós-tratamento.

- Abordar esses desafios por meio do desenvolvimento de novos medicamentos, programas de assistência ao paciente e campanhas globais de conscientização será fundamental para o crescimento sustentado do mercado de tratamento da doença de Camurati-Engelmann.

Escopo do mercado de tratamento da doença de Camurati-Engelmann

O mercado é segmentado com base no tipo de medicamento, tratamento, diagnóstico, dosagem, via de administração, usuários finais e canal de distribuição.

- Por tipo de medicamento

Com base no tipo de medicamento, o mercado de tratamento da Doença de Camurati-Engelmann é segmentado em corticosteroides, anti-inflamatórios não esteroides (AINEs), losartana, analgésicos e bifosfonatos. O segmento de corticosteroides dominou a maior participação de mercado em receita, com 45,7% em 2025, impulsionado por sua eficácia comprovada na redução da dor óssea, inflamação e espessamento cortical progressivo associados à doença. Seu longo histórico de uso clínico, ampla familiaridade entre os médicos e rápido alívio dos sintomas os tornam um tratamento de primeira linha. Os pacientes geralmente toleram corticosteroides orais ou injetáveis e os preferem devido à acessibilidade dos regimes de dosagem. Sua integração às diretrizes padrão de manejo da doença fortalece ainda mais a adoção clínica. Os corticosteroides permanecem amplamente disponíveis, com custo-benefício em comparação a terapias mais recentes e adequados tanto para pacientes pediátricos quanto adultos. A combinação do efeito anti-inflamatório com a flexibilidade de dosagem sustenta a dominância de mercado. Seu amplo uso em ambientes de atendimento multidisciplinar e sua inclusão em protocolos de tratamento de longo prazo garantem uma demanda constante.

Espera-se que o segmento de losartana apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 19,1%, entre 2026 e 2033, à medida que novas evidências indicam seu potencial papel na modulação da remodelação óssea e na redução da expansão cortical na doença de Camurati-Engelmann. Estudos clínicos têm demonstrado crescente apoio ao uso off-label da losartana em combinação com terapia esteroide, o que impulsiona uma adoção mais ampla. Sua formulação oral e perfil de segurança favorável a tornam atraente para terapia crônica. A crescente conscientização dos médicos e a expansão dos dados de ensaios clínicos aumentam a confiança nos benefícios da losartana. A capacidade do medicamento de atingir a fisiopatologia subjacente, em vez de apenas os sintomas, o posiciona como um tratamento adjuvante promissor a longo prazo. A defesa dos pacientes e o financiamento de pesquisas sobre doenças raras estão acelerando o investimento em regimes baseados em losartana.

- Por tratamento

Com base no tratamento, o mercado de tratamento da Doença de Camurati-Engelmann é segmentado em medicamentos, cirurgia e terapia gênica. O segmento de medicamentos detinha a maior participação na receita de mercado, com 50,3% em 2025, impulsionado pela ampla utilização de tratamentos farmacológicos, como corticosteroides, AINEs e bifosfonatos. Os medicamentos oferecem uma maneira não invasiva e acessível de controlar os sintomas crônicos, incluindo dor óssea e inflamação. São preferidos para terapia de longo prazo devido à sua relativa segurança em comparação com as opções cirúrgicas. Os médicos frequentemente utilizam uma combinação de medicamentos para adequar o tratamento à gravidade da doença e às necessidades do paciente. A disponibilidade de múltiplas classes de medicamentos permite regimes de tratamento flexíveis. Os pacientes se beneficiam de consultas ambulatoriais regulares em vez de internações hospitalares. O papel dos medicamentos na terapia de primeira linha e de manutenção garante sua dominância na prática clínica.

Prevê-se que o segmento de terapia gênica cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 22,5%, entre 2026 e 2033, à medida que os avanços na biologia molecular e na tecnologia de vetores virais aceleram o desenvolvimento de tratamentos curativos ou modificadores da doença. A terapia gênica oferece a promessa de atingir a mutação genética raiz responsável pela Doença de Camurati-Engelmann, o que poderia levar à estabilização ou reversão da doença a longo prazo. O investimento de empresas de biotecnologia e laboratórios de pesquisa acadêmica está aumentando rapidamente. O potencial de administração em dose única ou com pouca frequência é atraente para pacientes e planos de saúde. Ensaios clínicos de fase inicial e programas de uso compassivo impulsionam ainda mais o interesse. À medida que as tecnologias de segurança e administração melhoram, espera-se que a adoção da terapia gênica se expanda para centros especializados.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em radiografia, testes genéticos moleculares e outros. O segmento de radiografia dominou a maior participação na receita do mercado, com 48,9% em 2025, principalmente porque a radiografia continua sendo o meio mais acessível e econômico para detectar o espessamento ósseo característico, a reação periosteal e a hiperplasia cortical na Doença de Camurati-Engelmann. Os médicos utilizam radiografias para o diagnóstico inicial, o monitoramento da progressão da doença e a avaliação da resposta ao tratamento. A tecnologia é amplamente utilizada em departamentos de radiologia em todo o mundo, inclusive em locais com menos recursos. Sua natureza não invasiva e a baixa dose de radiação a tornam adequada para uso repetido, especialmente em populações pediátricas. A cobertura de reembolso e os protocolos de imagem padronizados reforçam sua ampla adoção clínica.

O segmento de testes genéticos moleculares deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 20,7% entre 2026 e 2033, impulsionado pelo uso crescente de painéis genéticos direcionados ao gene TGFB1 e outros genes envolvidos. Os testes genéticos permitem diagnósticos precisos, fornecem informações sobre o prognóstico e orientam decisões de tratamento direcionadas. À medida que os custos de sequenciamento diminuem e os testes se tornam mais integrados aos fluxos de trabalho clínicos, os médicos solicitam testes com mais frequência para casos suspeitos. A crescente conscientização sobre as correlações genótipo-fenótipo e a demanda dos pacientes por terapias personalizadas sustentam esse crescimento. A expansão dos serviços de aconselhamento genético e dos centros de doenças raras acelera ainda mais a adoção.

- Por dosagem

Com base na dosagem, o mercado é segmentado em comprimidos, injeções, cápsulas e outros. O segmento de comprimidos dominou a maior participação de mercado em receita, com 44,5% em 2025, devido à preferência dos pacientes pela administração oral, à facilidade de administração e à adequação dos comprimidos para terapia de manutenção a longo prazo com corticosteroides, losartana, AINEs e bifosfonatos. Os comprimidos são amplamente fabricados, estão disponíveis em diversas dosagens e são fáceis de armazenar, o que contribui para uma forte penetração no mercado. Eles permitem ajustes flexíveis de dosagem e melhor adesão ao tratamento, especialmente em ambientes ambulatoriais. Os profissionais de saúde preferem os comprimidos para o manejo crônico e terapia de acompanhamento.

O segmento de injeções deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 18,8%, entre 2026 e 2033, impulsionado pelo uso crescente de corticosteroides intramusculares ou intravenosos, bifosfonatos e potenciais terapias injetáveis futuras em casos mais graves ou de rápida progressão. Os tratamentos injetáveis oferecem início de ação rápido, controle preciso da dose e são essenciais quando a absorção oral é limitada ou quando altas doses são necessárias em casos agudos. O aumento das infusões em hospitais e clínicas impulsiona a adoção, especialmente em casos de crises graves. Os avanços na formulação e no monitoramento da segurança corroboram o aumento do uso.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em tópica, intramuscular, intravenosa, oral e outras. A via oral dominou a maior participação de mercado em receita, com 46,2% em 2025, impulsionada por sua conveniência, preferência do paciente e adequação para terapias de longo prazo, como corticosteroides, losartana e bifosfonatos. A administração oral permite a autoadministração em casa, minimizando as visitas ao hospital e melhorando a adesão do paciente. Sua compatibilidade com regimes de tratamento crônico, esquemas de dosagem flexíveis e ampla disponibilidade em farmácias sustentam uma forte penetração no mercado. Os pacientes preferem a terapia oral pela facilidade de uso, portabilidade e menor desconforto em comparação com as injeções. Essa via é amplamente recomendada por médicos para terapia de manutenção e controle de sintomas. Além disso, as formulações orais são econômicas, fáceis de armazenar e adaptáveis tanto para pacientes pediátricos quanto adultos. Os sistemas de saúde priorizam a administração oral para o manejo ambulatorial e o monitoramento de longo prazo. A disponibilidade de múltiplas concentrações e formulações combinadas fortalece ainda mais a adoção.

A via intravenosa deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 17,5%, entre 2026 e 2033, à medida que as terapias administradas por via intravenosa, incluindo corticosteroides, bifosfonatos e agentes experimentais, são cada vez mais utilizadas em casos graves ou terapia de indução que exigem supervisão rigorosa. Hospitais e clínicas especializadas estão expandindo a infraestrutura de infusão para atender à crescente demanda. A administração intravenosa garante início de ação rápido, dosagem precisa e administração eficaz de medicamentos com absorção oral limitada. A crescente adoção clínica para o manejo de sintomas agudos e casos complexos impulsiona o crescimento do mercado. Protocolos aprimorados, medidas de segurança e sistemas de monitoramento de pacientes também contribuem para essa adoção. Terapias emergentes que exigem administração hospitalar contribuem para a rápida taxa de crescimento anual composta. A preferência dos médicos pela terapia intravenosa em pacientes críticos também reforça a adoção.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em clínicas, hospitais e outros. Os hospitais detiveram a maior participação na receita do mercado, com 53,8% em 2025, impulsionados por sua capacidade de fornecer atendimento abrangente, incluindo diagnóstico, cirurgia, terapia intravenosa e gestão multidisciplinar. Os hospitais oferecem acesso a serviços especializados, como radiologia, testes genéticos moleculares e instalações de infusão, que são essenciais para pacientes com Doença de Camurati-Engelmann. Sua capacidade de gerenciar casos graves, coordenar cuidados de longo prazo e fornecer intervenções de emergência fortalece sua posição dominante no mercado. Além disso, os hospitais frequentemente participam de ensaios clínicos e oferecem acesso a novas terapias, consolidando ainda mais sua posição.

Espera-se que o segmento de clínicas apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 16,9%, entre 2026 e 2033, impulsionado pela crescente adoção de atendimento ambulatorial, acompanhamento pós-tratamento e modelos de tratamento baseados na comunidade. As clínicas oferecem acesso facilitado para monitoramento de rotina, renovação de prescrições e pequenas intervenções, reduzindo a sobrecarga dos hospitais. O surgimento de clínicas especializadas em doenças raras e a integração da telemedicina aceleram o alcance dos pacientes. As clínicas permitem uma gestão de longo prazo com boa relação custo-benefício, mantendo a continuidade do atendimento, o que contribui para um crescimento mais acelerado do segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. O segmento de farmácias de varejo dominou a maior participação na receita do mercado, com 47,6% em 2025, devido à ampla acessibilidade, familiaridade do paciente e disponibilidade de medicamentos para doenças crônicas, como corticosteroides, anti-inflamatórios não esteroides (AINEs), losartana e bifosfonatos. As farmácias de varejo oferecem dispensação em grande volume, serviços convenientes de renovação de receitas e forte engajamento do paciente. Sua ampla presença garante acesso confiável a medicamentos em áreas urbanas e rurais, sustentando um crescimento constante do mercado.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,3%, entre 2026 e 2033, impulsionado pela crescente adoção da saúde digital, pela expansão do comércio eletrônico e pela demanda cada vez maior por entrega de medicamentos em domicílio. Pacientes com doenças raras e crônicas dependem cada vez mais de farmácias online pela conveniência, acesso rápido e privacidade. A expansão das plataformas digitais, os modelos de assinatura e a integração da telemedicina também contribuem para essa adoção. Os canais online facilitam o acesso a medicamentos de difícil acesso e melhoram a adesão ao tratamento por meio da entrega em domicílio, impulsionando o rápido crescimento desse segmento.

Análise Regional do Mercado de Tratamento da Doença de Camurati-Engelmann

- A América do Norte dominou o mercado de tratamento da doença de Camurati-Engelmann, com a maior participação na receita, de 38,9% em 2025 , impulsionada por uma sólida infraestrutura de diagnóstico, alta conscientização sobre doenças genéticas raras do esqueleto, gastos robustos com saúde e colaborações ativas em pesquisa.

- Os EUA lideram a região devido ao amplo acesso à triagem genética, à disponibilidade de especialistas em doenças raras e à maior participação em pesquisas clínicas para displasias ósseas raras. A adoção precoce de opções terapêuticas avançadas, como corticosteroides, AINEs e terapia gênica, também fortalece a dominância do mercado.

- Consumidores e profissionais de saúde da região valorizam cada vez mais tratamentos eficazes, não invasivos e bem monitorados para a Doença de Camurati-Engelmann. Essa ampla adoção é ainda mais facilitada pela cobertura de planos de saúde, hospitais especializados e centros clínicos de excelência para doenças ósseas raras.

Panorama do Mercado de Tratamento da Doença de Camurati-Engelmann nos EUA:

O mercado dos EUA detinha a maior participação de receita na América do Norte em 2025 , impulsionado por instalações de diagnóstico avançadas, ampla disponibilidade de aconselhamento genético e o crescente número de ensaios clínicos direcionados a displasias esqueléticas raras. O país se beneficia de forte financiamento para doenças raras, crescente conscientização entre os profissionais de saúde e adoção cada vez maior de abordagens de tratamento personalizadas, como terapia gênica e intervenções farmacológicas direcionadas. Esses fatores, em conjunto, contribuem para o rápido crescimento do mercado.

Panorama do Mercado Europeu de Tratamento da Doença de Camurati-Engelmann:

Prevê-se que o mercado europeu cresça a uma taxa composta de crescimento anual (CAGR) de 7,1% durante o período de previsão, impulsionado principalmente pelo diagnóstico precoce, pela crescente disponibilidade de testes genéticos e pelo aumento dos investimentos em pesquisa de doenças raras. Países como Alemanha, Reino Unido e França estão testemunhando uma maior adoção de opções de tratamento farmacológico e cirúrgico, apoiadas por sistemas de saúde robustos e políticas de reembolso para doenças raras.

Análise do Mercado de Tratamento da Doença de Camurati-Engelmann no Reino Unido:

O mercado do Reino Unido deverá crescer a uma notável taxa composta de crescimento anual (CAGR) de 7,4% , impulsionado por iniciativas governamentais para a detecção precoce de distúrbios hereditários, pela disponibilidade de clínicas especializadas em displasias esqueléticas e pela crescente conscientização sobre a Doença de Camurati-Engelmann entre profissionais de saúde e pacientes. A adoção de tratamentos farmacológicos convencionais e terapias genéticas experimentais deverá contribuir ainda mais para a expansão do mercado.

Mercado de Tratamento da Doença de Camurati-Engelmann na Alemanha:

Prevê-se que o mercado alemão cresça a uma taxa composta de crescimento anual (CAGR) de 7,2% , impulsionado por centros de diagnóstico consolidados, programas proativos de rastreio de doenças raras e pesquisa clínica contínua em terapias de remodelação óssea. Os pacientes se beneficiam do acesso a terapias farmacológicas avançadas, intervenções ortopédicas e tratamentos emergentes baseados em genes.

Análise do Mercado de Tratamento da Doença de Camurati-Engelmann na Ásia-Pacífico:

O mercado da Ásia-Pacífico deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 8,5% entre 2026 e 2033 , impulsionado pela rápida expansão do acesso à saúde, pelo crescente foco no diagnóstico de doenças raras, pelo aumento de instalações de genética médica e por iniciativas governamentais para melhorar a detecção precoce de distúrbios hereditários em países como China, Japão, Índia e Coreia do Sul. O crescimento é ainda sustentado pela expansão de hospitais especializados, pela maior conscientização sobre doenças esqueléticas raras e pela adoção gradual de programas de terapia gênica.

Análise do Mercado Japonês de Tratamento da Doença de Camurati-Engelmann:

O mercado japonês está ganhando impulso devido a um sistema de saúde bem estabelecido, alta acessibilidade a testes genéticos e crescente pesquisa sobre doenças ósseas raras. O mercado é ainda impulsionado pela crescente adoção de tratamentos farmacológicos e intervenções ortopédicas especializadas para o controle dos sintomas. Projeta-se que o Japão registre uma taxa de crescimento anual composta (CAGR) de 8,1% durante o período de previsão.

Análise do Mercado de Tratamento da Doença de Camurati-Engelmann na China:

A China representou a maior participação na receita da região Ásia-Pacífico em 2025, devido à crescente conscientização sobre doenças raras, à expansão da infraestrutura de saúde e ao aumento da participação em ensaios clínicos. Políticas governamentais que promovem o diagnóstico e o tratamento precoces, juntamente com a crescente disponibilidade de terapias farmacológicas, ensaios de terapia gênica e clínicas especializadas, devem acelerar o crescimento do mercado. Projeta-se que o mercado cresça a uma taxa composta de crescimento anual (CAGR) de 8,7% de 2026 a 2033.

Participação de mercado no tratamento da doença de Camurati-Engelmann

O setor de tratamento da doença de Camurati-Engelmann é liderado principalmente por empresas consolidadas, incluindo:

- Pfizer Inc. (EUA)

- Novartis AG (Suíça)

- Roche Holding AG (Suíça)

- Sobi (Suécia)

- Amgen Inc. (EUA)

- Bristol Myers Squibb (EUA)

- Sanofi SA (França)

- Condado (Irlanda)

- Horizon Therapeutics (EUA)

- Empresa farmacêutica Takeda (Japão)

- Regeneron Pharmaceuticals (EUA)

- BioMarin Pharmaceutical Inc. (EUA)

Últimos desenvolvimentos no mercado global de tratamento da doença de Camurati-Engelmann

- Em março de 2023, um estudo de caso foi publicado no European Journal of Rheumatology descrevendo um paciente do sexo masculino, de 20 anos, com Doença de Camurati-Engelmann (CED), tratado com ácido zoledrônico, que apresentou boa resposta clínica, destacando o potencial benefício dos bifosfonatos no manejo da doença.

- Em maio de 2022, um relato de caso documentou melhora na saúde óssea e início da puberdade em uma paciente de 18 anos com displasia ectodérmica crônica (DEC) tratada com uma combinação de glicocorticoide (prednisona) e losartana durante 28 meses, sugerindo um novo benefício terapêutico além do controle da dor.

- Em agosto de 2022, uma pesquisa demonstrou que um sistema de administração de inibidor do receptor tipo 1 do TGF-β direcionado aos ossos melhorou drasticamente a remodelação óssea em um modelo murino de displasia epitelial crônica (DEC), utilizando um conjugado de alendronato para minimizar os efeitos colaterais.

- Em abril de 2025, uma nova variante do gene TGFB1 (uma duplicação em fase) foi relatada em um paciente com CED que respondeu bem à terapia com alendronato, ampliando o espectro genótipo-fenótipo conhecido e sugerindo a utilidade dos bifosfonatos em certos subtipos genéticos.

- Em outubro de 2025, uma apresentação em conferência relatou que o infliximabe, um inibidor do TNF-α, foi usado com sucesso em um adolescente de 17 anos com dor óssea refratária devido à displasia ectodérmica inflamatória crônica (DEC), demonstrando redução da dor em casos onde esteroides e losartana apresentaram efeito limitado.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.