Global Carbon Capture Utilization And Storage Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.20 Billion

USD

4.21 Billion

2025

2033

USD

1.20 Billion

USD

4.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 4.21 Billion | |

| % | |

|

Segmentação do mercado global de captura, utilização e armazenamento de carbono por tecnologia (pré-combustão, pós-combustão e combustão oxicombustível), aplicação (petróleo e gás, processamento químico, geração de energia e outros) e serviço (captura, transporte, utilização e armazenamento) - Tendências e previsões do setor até 2033.

Tamanho do mercado de captura, utilização e armazenamento de carbono

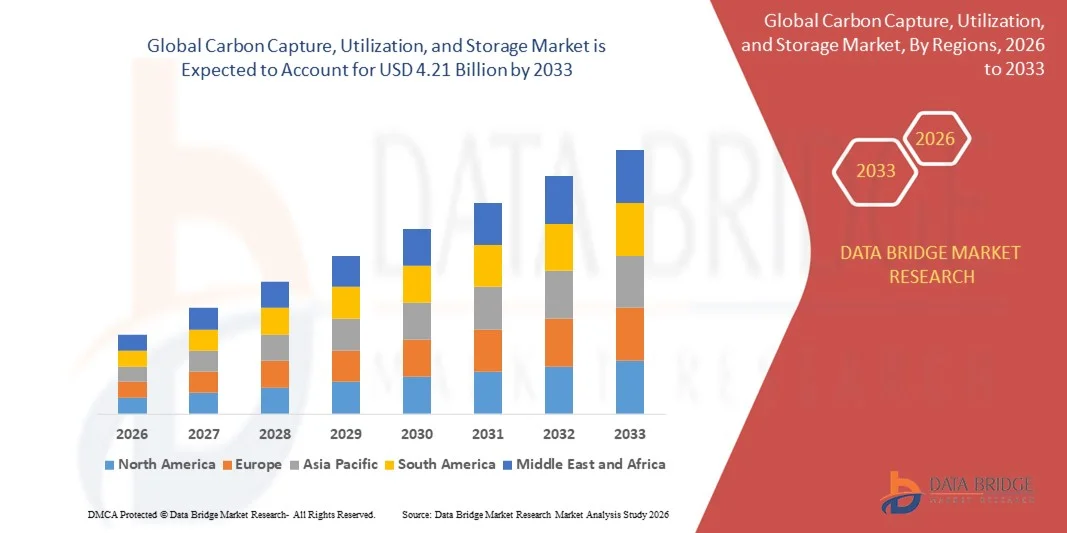

- O mercado global de captura, utilização e armazenamento de carbono foi avaliado em US$ 1,20 bilhão em 2025 e deverá atingir US$ 4,21 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 16,95% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento das iniciativas globais para reduzir as emissões de carbono e atingir as metas de emissões líquidas zero, o que estimula a adoção de tecnologias avançadas de captura e armazenamento de carbono nos setores de geração de energia, industrial e químico.

- Além disso, o aumento dos incentivos governamentais e dos marcos regulatórios voltados para a promoção de práticas sustentáveis, como os projetos de captura de carbono em larga escala da Shell, está acelerando os investimentos em soluções de captura, utilização e armazenamento de carbono, impulsionando significativamente a expansão do mercado.

Análise de mercado de captura, utilização e armazenamento de carbono

- As tecnologias de captura, utilização e armazenamento de carbono, que envolvem a captura das emissões de dióxido de carbono provenientes de processos industriais e seu armazenamento ou conversão para usos produtivos, estão se tornando essenciais para mitigar as mudanças climáticas e apoiar o crescimento industrial sustentável.

- A crescente demanda por essas soluções é impulsionada principalmente pela industrialização cada vez maior, pela crescente conscientização ambiental entre governos e empresas e pela necessidade de cumprir metas rigorosas de redução de emissões.

- A América do Norte dominou o mercado de captura, utilização e armazenamento de carbono (CUS) com uma participação de 44,5% em 2025, devido à extensa industrialização, à presença de regulamentações de emissões rigorosas e a investimentos substanciais em projetos de captura de carbono.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de captura, utilização e armazenamento de carbono durante o período de previsão, devido à rápida industrialização, urbanização e à necessidade de redução de emissões em países como China, Japão e Índia.

- O segmento de captura dominou o mercado com uma participação de 51,7% em 2025, devido ao seu papel crucial na cadeia de valor do CCUS (Captura, Utilização e Armazenamento de Carbono) e à necessidade de remover diretamente o CO₂ das fontes de emissão. As empresas estão priorizando cada vez mais as soluções de captura como o primeiro passo para atingir as metas de neutralidade de carbono, e os avanços tecnológicos tornaram os sistemas de captura mais eficientes em termos energéticos e escaláveis em diversos setores. O segmento também se beneficia de políticas e subsídios de apoio voltados para a redução das emissões industriais de gases de efeito estufa.

Escopo do relatório e segmentação do mercado de captura, utilização e armazenamento de carbono.

|

Atributos |

Captura, Utilização e Armazenamento de Carbono: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de captura, utilização e armazenamento de carbono

Adoção crescente de projetos de captura e armazenamento de carbono em larga escala

- Uma tendência significativa no mercado de captura, utilização e armazenamento de carbono (CUST) é a crescente implantação de projetos de CUST em larga escala nos setores de geração de energia, petróleo e gás e industrial, impulsionada pela necessidade urgente de mitigar as emissões de gases de efeito estufa e atingir as metas de emissões líquidas zero. Esses projetos estão posicionando as soluções de CUST como tecnologias essenciais para operações industriais sustentáveis.

- Por exemplo, a Royal Dutch Shell e a Mitsubishi Heavy Industries estão implementando grandes iniciativas de captura de carbono que capturam e armazenam milhões de toneladas de dióxido de carbono anualmente, reforçando a importância das tecnologias de captura, utilização e armazenamento de carbono na redução da pegada de carbono industrial.

- A adoção de tecnologias de captura de carbono em operações de recuperação avançada de petróleo está crescendo, à medida que o CO2 capturado é cada vez mais utilizado para melhorar a eficiência da extração e, ao mesmo tempo, reduzir o impacto ambiental. Isso fortalece o papel das soluções de captura de carbono tanto em estratégias econômicas quanto ecológicas.

- Setores industriais como o de cimento, aço e produtos químicos estão integrando sistemas de captura de carbono para atender às regulamentações de emissões cada vez mais rigorosas e às metas de sustentabilidade. Essas medidas estão acelerando a adoção de tecnologias de captura, utilização e armazenamento de carbono como ferramentas essenciais para a descarbonização industrial.

- As pesquisas e inovações emergentes na utilização de carbono, incluindo a conversão em produtos químicos, combustíveis e materiais de construção, estão expandindo as aplicações potenciais do carbono capturado. Isso está criando caminhos para que as indústrias transformem emissões residuais em recursos valiosos, aumentando a viabilidade econômica.

- O mercado está testemunhando um crescimento robusto em programas-piloto apoiados pelo governo e parcerias público-privadas voltadas para a ampliação de soluções de captura de carbono. Esse foco crescente em esforços colaborativos está reforçando a trajetória do mercado rumo à adoção generalizada e ao avanço tecnológico.

Dinâmica do mercado de captura, utilização e armazenamento de carbono

Motorista

Aumento do apoio governamental e dos incentivos regulatórios

- A crescente ênfase na redução das emissões de carbono e no alcance das metas climáticas está impulsionando um forte apoio governamental e incentivos regulatórios para a adoção da captura, utilização e armazenamento de carbono (CUST). Essas iniciativas oferecem apoio financeiro, benefícios fiscais e estruturas políticas que incentivam as empresas a investir em projetos

de CUST.

- Por exemplo, a União Europeia e o Departamento de Energia dos EUA financiam projetos de CCS em larga escala que facilitam a implantação de tecnologias avançadas de captura de carbono, promovendo a sustentabilidade em indústrias pesadas e na produção de energia.

- Regulamentações rigorosas de redução de emissões na Europa, América do Norte e Ásia-Pacífico estão compelindo as indústrias a adotarem soluções de captura de carbono para manterem-se em conformidade e evitarem penalidades. Essas exigências estão impulsionando uma demanda constante por sistemas de captura, utilização e armazenamento de carbono.

- A crescente conscientização ambiental entre empresas e investidores está incentivando a adoção de tecnologias de captura, utilização e armazenamento de carbono para aprimorar o desempenho ESG e fortalecer os perfis de sustentabilidade corporativa. Isso posiciona as soluções de captura de carbono como investimentos estratégicos para a resiliência a longo prazo.

- A crescente colaboração entre fornecedores de tecnologia, operadores industriais e governos está acelerando a implantação de tecnologias inovadoras de captura, utilização e armazenamento de carbono . Essas parcerias estão fomentando o compartilhamento de conhecimento, reduzindo os riscos dos projetos e apoiando a comercialização de soluções avançadas de captura de carbono.

Restrição/Desafio

Altos custos de investimento e operacionais

- O mercado de captura, utilização e armazenamento de carbono enfrenta desafios devido ao substancial investimento de capital e às despesas operacionais associadas à instalação e manutenção da infraestrutura de captura, utilização e armazenamento de carbono . Os altos custos iniciais e as necessidades energéticas dos processos de captura, transporte e armazenamento podem limitar a adoção em larga escala.

- Por exemplo, empresas como a Linde e a Hitachi enfrentam despesas significativas ao implantar unidades de captura de carbono em instalações industriais, o que pode afetar a viabilidade do projeto e o retorno do investimento.

- A complexidade da integração de sistemas de captura, utilização e armazenamento de carbono em processos industriais existentes eleva ainda mais os custos operacionais, exigindo equipamentos especializados, mão de obra qualificada e monitoramento contínuo para garantir segurança e eficiência.

- As incertezas na precificação do carbono e nos passivos de armazenamento de longo prazo contribuem para o risco financeiro das operadoras, tornando o planejamento e o investimento em projetos mais desafiadores.

- O mercado continua a enfrentar dificuldades para equilibrar a viabilidade econômica com o impacto ambiental, uma vez que as soluções de captura, utilização e armazenamento de carbono, que são de alto custo, precisam demonstrar benefícios mensuráveis para atrair investimentos e apoiar os esforços de expansão.

Escopo do mercado de captura, utilização e armazenamento de carbono

O mercado está segmentado com base em tecnologia, aplicação e serviço.

- Por meio da tecnologia

Com base na tecnologia, o mercado de CCUS (Captura, Utilização e Armazenamento de Carbono) é segmentado em pré-combustão, pós-combustão e combustão oxicombustível. O segmento de pós-combustão dominou o mercado com a maior participação na receita em 2025, impulsionado por sua compatibilidade com usinas de energia e instalações industriais existentes, sem a necessidade de grandes alterações na infraestrutura. As indústrias preferem a tecnologia de pós-combustão devido à sua capacidade de capturar CO₂ dos gases de combustão com relativa facilidade, proporcionando uma solução economicamente viável para a redução de emissões. O mercado apresenta forte adoção porque os sistemas de pós-combustão podem ser adaptados tanto a usinas a carvão quanto a gás, e as inovações contínuas têm aprimorado sua eficiência e reduzido os custos operacionais.

Prevê-se que o segmento de pré-combustão apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela crescente implementação em instalações industriais e de produção de hidrogênio em larga escala. A tecnologia de pré-combustão permite a separação do CO₂ antes da combustão, melhorando a eficiência da geração de energia e fornecendo fluxos de CO₂ de maior pureza para utilização ou armazenamento. Sua adoção é sustentada pelo crescente interesse em soluções energéticas integradas e iniciativas de economia do hidrogênio, especialmente em regiões com foco na transformação industrial para uma economia de baixo carbono.

- Por meio de aplicação

Com base na aplicação, o mercado de CCUS é segmentado em petróleo e gás, processamento químico, geração de energia e outros. O segmento de geração de energia dominou o mercado com a maior participação na receita em 2025, impulsionado pelo alto volume de emissões de CO₂ provenientes de usinas a carvão e gás. Governos e órgãos reguladores estão incentivando cada vez mais a adoção da captura de carbono na geração de energia para atender às rigorosas metas de redução de emissões e aos planos nacionais de descarbonização. O segmento se beneficia de investimentos contínuos na modernização de usinas existentes com tecnologia de captura e da integração com sistemas de energia renovável para alcançar operações híbridas de baixo carbono.

O segmento de petróleo e gás deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado por projetos de recuperação aprimorada de petróleo (EOR) e investimentos crescentes em extração sustentável de hidrocarbonetos. Por exemplo, grandes empresas como a Shell estão implementando ativamente tecnologias de captura, utilização e armazenamento de carbono (CCUS) para reduzir as emissões operacionais e, ao mesmo tempo, melhorar a eficiência da recuperação de petróleo. O foco crescente na redução das emissões de metano e CO₂ nos processos de exploração e produção e refino também apoia a adoção de soluções de CCUS nesse setor.

- Por serviço

Com base no serviço, o mercado de CCUS é segmentado em captura, transporte, utilização e armazenamento. O segmento de captura dominou o mercado com a maior participação na receita, de 51,7% em 2025, impulsionado por seu papel crucial na cadeia de valor geral do CCUS e pela necessidade de remover diretamente o CO₂ das fontes de emissão. As empresas estão priorizando cada vez mais as soluções de captura como o primeiro passo para atingir as metas de neutralidade de carbono, e os avanços tecnológicos tornaram os sistemas de captura mais eficientes em termos energéticos e escaláveis em diversos setores. O segmento também se beneficia de políticas e subsídios de apoio destinados à redução das emissões industriais de gases de efeito estufa.

Prevê-se que o segmento de armazenamento apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pelo crescente desenvolvimento de locais de armazenamento geológico e projetos de sequestro offshore. Por exemplo, a ExxonMobil tem investido em infraestrutura de armazenamento em larga escala para garantir o confinamento de CO₂ a longo prazo. A crescente conscientização sobre a permanência e a segurança das opções de armazenamento, juntamente com estruturas regulatórias favoráveis, impulsiona a adoção do mercado nos setores de petróleo, gás e industrial, que buscam soluções duradouras para a gestão de carbono.

Análise Regional do Mercado de Captura, Utilização e Armazenamento de Carbono

- A América do Norte dominou o mercado de captura, utilização e armazenamento de carbono, com a maior participação na receita, de 44,5% em 2025, impulsionada pela extensa industrialização, pela presença de regulamentações de emissões rigorosas e por investimentos substanciais em projetos de captura de carbono.

- Empresas e governos da região estão cada vez mais focados na redução da pegada de carbono, incentivando a implantação de tecnologias de CCUS (Captura, Utilização e Armazenamento de Carbono) nos setores de geração de energia, petróleo e gás e indústria química.

- Essa ampla adoção é ainda mais sustentada por infraestrutura avançada, fortes capacidades de P&D e estruturas políticas favoráveis, estabelecendo a CCUS como uma solução crucial para atingir as metas de redução de emissões.

Análise do Mercado de Captura, Utilização e Armazenamento de Carbono nos EUA

O mercado de captura, utilização e armazenamento de carbono (CUS) dos EUA detinha a maior fatia de receita na América do Norte em 2025, impulsionado por políticas rigorosas de redução de emissões, financiamento federal significativo e esforços de descarbonização industrial. Por exemplo, a Occidental Petroleum está investindo fortemente em projetos de captura de carbono no Texas, visando aumentar a recuperação de petróleo e, ao mesmo tempo, armazenar milhões de toneladas de CO₂ anualmente. A crescente implantação de usinas de captura de carbono em larga escala, juntamente com incentivos fiscais e regulamentações favoráveis, está acelerando o crescimento do mercado, e a integração da captura de carbono com a produção de hidrogênio e projetos de energia renovável está criando novas oportunidades de expansão.

Análise do Mercado Europeu de Captura, Utilização e Armazenamento de Carbono

Prevê-se que o mercado europeu de captura, utilização e armazenamento de carbono (CCS) cresça a uma taxa composta de crescimento anual (CAGR) substancial durante todo o período de previsão, impulsionado por políticas climáticas robustas, mecanismos de precificação de carbono e as ambiciosas metas de emissões líquidas zero da União Europeia. Por exemplo, o projeto Quest CCS da Shell demonstra o crescente investimento em infraestrutura de captura e armazenamento de carbono em larga escala. A demanda por processos industriais de baixo carbono, o incentivo à descarbonização do setor energético e a implantação de centros de armazenamento de carbono em países como a Noruega e os Países Baixos estão fomentando a adoção do mercado, enquanto as colaborações entre governos e empresas privadas permitem o compartilhamento de conhecimento e a redução de custos para sustentar o crescimento.

Análise do Mercado de Captura, Utilização e Armazenamento de Carbono no Reino Unido

Prevê-se que o mercado de captura, utilização e armazenamento de carbono no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado por iniciativas governamentais que apoiam clusters de captura de carbono e a descarbonização industrial. Por exemplo, o Grupo Drax está a desenvolver soluções de captura de carbono nas suas centrais de biomassa, contribuindo para as metas de emissões negativas. A crescente adoção de tecnologias de captura de carbono na geração de energia, nas indústrias de cimento e química, juntamente com políticas de apoio, como contratos por diferença para projetos de captura de carbono, está a incentivar os investimentos, e o foco do Reino Unido em atingir emissões líquidas zero até 2050 deverá continuar a estimular o crescimento do mercado.

Análise do mercado de captura, utilização e armazenamento de carbono na Alemanha

O mercado alemão de captura, utilização e armazenamento de carbono (CCS) deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por fortes estruturas regulatórias e pela crescente conscientização sobre a descarbonização industrial. Por exemplo, a RWE está explorando tecnologias de CCS para usinas termelétricas a carvão e instalações industriais para atender às metas climáticas da Alemanha. A ênfase do país na integração de energias renováveis, nos avanços tecnológicos e nas parcerias público-privadas está promovendo a adoção em diversos setores, enquanto o foco da Alemanha em soluções sustentáveis e eficientes de gestão de carbono está alinhado com os objetivos industriais e ambientais locais.

Análise do Mercado de Captura, Utilização e Armazenamento de Carbono na Região Ásia-Pacífico

O mercado de captura, utilização e armazenamento de carbono (CCS) na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão de 2026 a 2033, impulsionado pela rápida industrialização, urbanização e pela necessidade de redução de emissões em países como China, Japão e Índia. Por exemplo, a Sinopec está avançando com projetos de CCS em larga escala na China para reduzir as emissões industriais de CO₂ e apoiar as políticas climáticas governamentais. O foco da região na construção de polos industriais neutros em carbono, os incentivos governamentais, os investimentos estratégicos e os avanços tecnológicos estão impulsionando a adoção, e a Ásia-Pacífico está emergindo como um mercado-chave devido à demanda industrial, à inovação e às medidas políticas de apoio.

Análise do Mercado Japonês de Captura, Utilização e Armazenamento de Carbono

O mercado japonês de captura, utilização e armazenamento de carbono (CCS) está ganhando impulso devido às metas de redução de emissões lideradas pelo governo, à inovação tecnológica e às iniciativas de descarbonização industrial. Por exemplo, a Mitsubishi Heavy Industries está investindo em soluções avançadas de captura de carbono para projetos de geração de energia e produção de hidrogênio. A integração do CCS com polos industriais e infraestrutura de energia renovável, juntamente com fortes capacidades de P&D e apoio regulatório, está fomentando a adoção, e o foco do Japão em soluções de energia sustentável e na redução da dependência de combustíveis fósseis continua a impulsionar a expansão do mercado.

Análise do Mercado de Captura, Utilização e Armazenamento de Carbono na China

O mercado chinês de captura, utilização e armazenamento de carbono (CCS) representou a maior fatia da receita de mercado na região Ásia-Pacífico em 2025, devido ao aumento das emissões industriais, ao apoio governamental a tecnologias de baixo carbono e à extensa urbanização. Por exemplo, o Grupo China Huaneng está implementando projetos de CCS em usinas de energia e instalações industriais para alcançar a neutralidade de carbono. O país está investindo em grandes centros de armazenamento de carbono, redes de transporte de CO₂ e colaborações nacionais e internacionais para aumentar a capacidade e reduzir custos, enquanto o apoio político, a escala industrial e os investimentos tecnológicos são fatores-chave que impulsionam o crescimento do mercado nos setores residencial, comercial e industrial.

Participação de mercado em captura, utilização e armazenamento de carbono

O setor de captura, utilização e armazenamento de carbono é liderado principalmente por empresas consolidadas, incluindo:

- Royal Dutch Shell (Países Baixos)

- Aker Solutions (Noruega)

- MITSUBISHI HEAVY INDUSTRIES, LTDA. (Japão)

- Linde plc (Irlanda)

- Hitachi, Ltd (Japão)

- Exxon Mobil Corporation (EUA)

- JGC HOLDINGS CORPORATION (Japão)

- Honeywell International, Inc. (EUA)

- Halliburton (EUA)

- Schlumberger Limited (Reino Unido)

Últimos desenvolvimentos no mercado global de captura, utilização e armazenamento de carbono

- Em abril de 2025, a Shell tomou a Decisão Final de Investimento (FID) em dois grandes projetos de captura e armazenamento de carbono (CCS) no Canadá: o projeto Polaris CCS, em seu Parque Energético e Químico de Scotford, projetado para capturar 650.000 toneladas (716.502,35 toneladas) de CO₂ anualmente, e o Atlas Carbon Storage Hub, desenvolvido em parceria com a ATCO EnPower, que fornecerá armazenamento subterrâneo permanente para o CO₂ capturado. Essas iniciativas expandem significativamente o portfólio de CCS da Shell, reforçando a liderança da empresa no mercado norte-americano, ao mesmo tempo que promovem a descarbonização industrial e aumentam a disponibilidade de infraestrutura de armazenamento de CO₂ em larga escala.

- Em abril de 2025, a Shell, juntamente com as parceiras Equinor e TotalEnergies, anunciou um investimento de US$ 714 milhões para expandir o projeto Northern Lights CCS, aumentando sua capacidade de armazenamento de CO₂ de 1,5 para 5 milhões de toneladas (1,65 para 5,5 milhões de toneladas) por ano. Viabilizada por um acordo de longo prazo com a Stockholm Exergi e apoiada por financiamento da UE e da Noruega, essa expansão fortalece a infraestrutura de captura de carbono da Europa, facilita o transporte transfronteiriço de CO₂ e aprimora o mercado de armazenamento offshore seguro, posicionando a região como líder em tecnologias de descarbonização.

- Em abril de 2025, a Calpine e a Exxon Mobil assinaram um acordo de transporte e armazenamento de CO₂, segundo o qual a Exxon Mobil armazenará até 2 milhões de toneladas (2,2 milhões de toneladas) de CO₂ por ano provenientes da usina Baytown Energy Center da Calpine. O projeto viabilizará a produção de aproximadamente 500 MW de eletricidade com baixa emissão de carbono, o suficiente para abastecer mais de 500.000 residências, impulsionando a segurança e a competitividade energética dos EUA, ao mesmo tempo que acelera a adoção de soluções de captura de carbono no setor de geração de energia e demonstra a capacidade do mercado de integrar a captura e o armazenamento de carbono (CCS) a aplicações industriais em larga escala.

- Em março de 2025, a Occidental Petroleum anunciou a expansão de sua capacidade de captura de CO₂ em suas operações no Texas para mais de 3 milhões de toneladas anualmente, integrando tecnologias avançadas de captura para recuperação aprimorada de petróleo e mitigação de emissões industriais. Esse desenvolvimento fortalece a posição da Occidental no mercado de CCS da América do Norte, acelera a implantação em larga escala de projetos de captura de carbono e demonstra a escalabilidade das soluções de CCS para os setores comercial e industrial.

- Em fevereiro de 2025, a Mitsubishi Heavy Industries (MHI) lançou um programa piloto colaborativo de CCS (Captura e Armazenamento de Carbono) no Japão com a JERA (Autoridade Reguladora de Energia do Japão) e concessionárias de energia locais, com o objetivo de capturar 100.000 toneladas de CO₂ por ano em usinas de energia, com planos de expansão para implantação comercial. Essa iniciativa destaca a crescente adoção da tecnologia CCS na região Ásia-Pacífico, apoia as metas nacionais de descarbonização do Japão e aumenta a confiança do mercado na integração da captura de carbono à infraestrutura energética existente.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.