Global Cardiotoxicity Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

592.05 Million

USD

1,021.26 Million

2024

2032

USD

592.05 Million

USD

1,021.26 Million

2024

2032

| 2025 –2032 | |

| USD 592.05 Million | |

| USD 1,021.26 Million | |

| % | |

|

Segmentação do Mercado Global de Tratamento da Cardiotoxicidade, por Tipo (Cardiomiopatia, Miocardite, Pericardite, Síndromes Coronárias Agudas, Insuficiência Cardíaca Congestiva e Outras), Causas (Quimioterapia, Terapia Alvo, Radioterapia e Outras), Diagnóstico (Exame Físico, Radiografia de Tórax, Ecocardiograma, ECG, MUGA, Testes de Troponina no Sangue e Outros), Tratamento (Medicamentos e Outros), Usuários Finais (Hospitais, Clínicas Especializadas, Assistência Domiciliar e Outros), Canal de Distribuição (Licitação Direta, Farmácia Hospitalar, Farmácia de Varejo, Farmácia Online e Outros) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de tratamento de cardiotoxicidade

- O mercado global de tratamento da cardiotoxicidade foi avaliado em US$ 592,05 milhões em 2024 e deverá atingir US$ 1.021,26 milhões em 2032 , com uma taxa de crescimento anual composta (CAGR) de 8,10% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de complicações cardiovasculares associadas a terapias contra o câncer, quimioterapia e outros medicamentos cardiotóxicos, o que leva a uma maior demanda por diagnóstico precoce, monitoramento e intervenções de tratamento eficazes.

- Além disso, a crescente conscientização entre profissionais de saúde e pacientes, os avanços em medicamentos cardioprotetores e o desenvolvimento de soluções terapêuticas e de monitoramento direcionadas estão acelerando a adoção de soluções para o tratamento da cardiotoxicidade, impulsionando significativamente o crescimento do setor.

Análise do mercado de tratamento da cardiotoxicidade

- O mercado de tratamento da cardiotoxicidade está testemunhando um crescimento significativo, impulsionado pela crescente incidência de complicações cardiovasculares resultantes de terapias contra o câncer, quimioterapia e outros medicamentos cardiotóxicos, bem como pela crescente demanda por detecção precoce e intervenções de tratamento eficazes.

- A crescente demanda por tratamento de cardiotoxicidade é impulsionada principalmente pelos avanços em medicamentos cardioprotetores, pela maior conscientização entre profissionais de saúde e pacientes e pela expansão de centros especializados em cardiologia e oncologia.

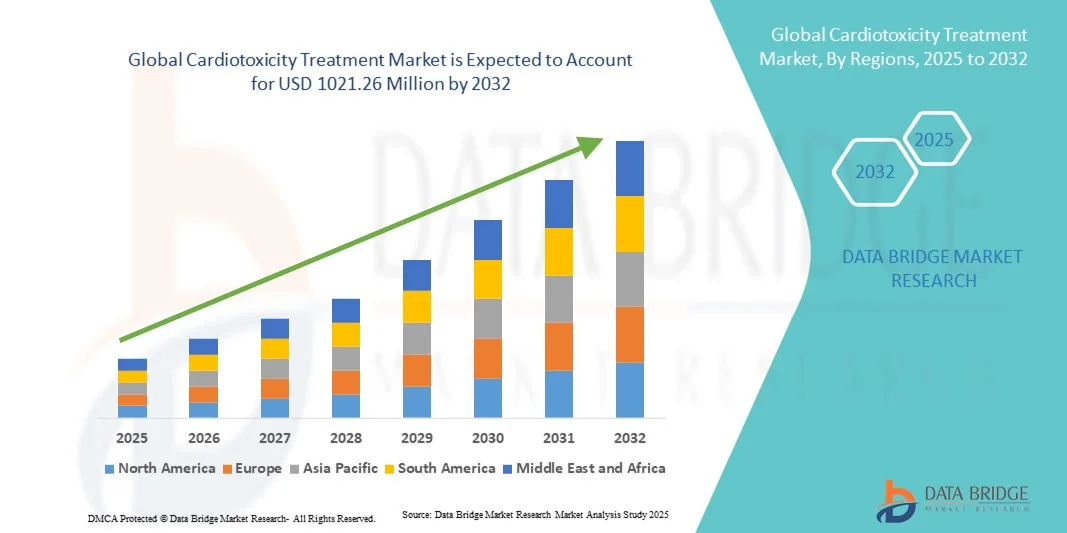

- A América do Norte dominou o mercado de tratamento da cardiotoxicidade, com a maior participação na receita, de 41,5% em 2024, impulsionada por uma infraestrutura de saúde avançada, maior adoção de soluções diagnósticas e terapêuticas e a presença de empresas farmacêuticas e de dispositivos médicos líderes. Os EUA são o principal contribuinte para o crescimento regional devido à forte adoção clínica e às iniciativas de pesquisa.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento da cardiotoxicidade durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada, impulsionada pela melhoria do acesso aos cuidados de saúde, pelo aumento da conscientização sobre os riscos cardíacos induzidos pela terapia e pelo crescimento dos investimentos em instalações de oncologia e cardiologia em países como China, Índia e Austrália.

- O segmento de medicamentos dominou o mercado com uma participação de 52,3% na receita em 2024, devido ao uso extensivo de medicamentos cardioprotetores, como betabloqueadores, inibidores da ECA e dexrazoxano. Hospitais e clínicas especializadas implementam terapias baseadas em diretrizes.

Escopo do relatório e segmentação do mercado de tratamento da cardiotoxicidade

|

Atributos |

Principais informações de mercado sobre o tratamento da cardiotoxicidade |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento da cardiotoxicidade

Adoção crescente de terapias cardioprotetoras direcionadas em pacientes com câncer

- Uma tendência significativa e crescente no mercado global de tratamento da cardiotoxicidade é a adoção cada vez maior de terapias cardioprotetoras direcionadas para pacientes submetidos a tratamento oncológico. Essas terapias são projetadas para mitigar os danos cardíacos causados por agentes quimioterápicos, melhorando os resultados para os pacientes e a saúde cardiovascular a longo prazo.

- Por exemplo, o uso de dexrazoxano em conjunto com quimioterapia à base de antraciclinas está ganhando força, particularmente em populações de pacientes de alto risco, visto que demonstrou reduzir os efeitos cardiotóxicos sem comprometer a eficácia antitumoral. Da mesma forma, ensaios clínicos em andamento estão avaliando novos agentes que protegem seletivamente o tecido cardíaco, permitindo, ao mesmo tempo, um tratamento eficaz contra o câncer.

- A integração dessas terapias aos protocolos oncológicos padrão permite que os médicos gerenciem proativamente a cardiotoxicidade, oferecendo planos de tratamento personalizados com base nos perfis de risco individuais de cada paciente. Essa abordagem proativa é particularmente importante para pacientes que recebem múltiplos agentes cardiotóxicos ou que apresentam condições cardiovasculares preexistentes.

- Essa tendência também inclui o aumento da pesquisa e do desenvolvimento de terapias adjuvantes, como inibidores da ECA, betabloqueadores e estatinas, especificamente testadas quanto aos seus efeitos cardioprotetores em contextos oncológicos. A adoção dessas intervenções com base em evidências está ajudando a padronizar a prevenção da cardiotoxicidade em hospitais e clínicas especializadas em todo o mundo.

- Empresas como Pfizer, Novartis e Roche estão investindo em parcerias de pesquisa e estudos clínicos para ampliar a disponibilidade e a eficácia de agentes cardioprotetores direcionados. Seu trabalho está promovendo maior conscientização entre os profissionais de saúde sobre estratégias de intervenção precoce e melhorando a adesão dos pacientes ao tratamento.

- A crescente demanda por cardioproteção personalizada e baseada em risco está remodelando os protocolos de tratamento, à medida que os centros de oncologia enfatizam cada vez mais o monitoramento de biomarcadores cardíacos e a implementação de terapias profiláticas. Espera-se que essa tendência se acelere tanto em mercados desenvolvidos quanto emergentes, impulsionada pelo aumento da prevalência de câncer, pela crescente conscientização sobre os riscos cardíacos a longo prazo e pelos avanços contínuos nas opções terapêuticas.

Dinâmica do mercado de tratamento da cardiotoxicidade

Motorista

Crescente necessidade de cardioproteção direcionada em pacientes oncológicos

- O aumento da incidência de efeitos colaterais cardiotóxicos em pacientes com câncer, aliado à crescente conscientização sobre as complicações cardiovasculares a longo prazo, está impulsionando a demanda por terapias cardioprotetoras direcionadas.

- Por exemplo, em março de 2023, a Novartis expandiu seu programa de pesquisa sobre derivados de dexrazoxano para melhorar a cardioproteção em pacientes oncológicos pediátricos e adultos, com foco em regimes de quimioterapia mais seguros. Espera-se que essas iniciativas estratégicas de empresas-chave impulsionem o mercado de tratamento da cardiotoxicidade no período previsto.

- À medida que os profissionais de saúde priorizam a segurança do paciente e os resultados a longo prazo, a adoção de terapias destinadas a minimizar os riscos cardíacos está se tornando um diferencial fundamental nos protocolos de tratamento oncológico.

- Além disso, a tendência de integrar estratégias cardioprotetoras com abordagens de medicina de precisão está fomentando o aumento do uso de ferramentas de avaliação de risco, monitoramento de biomarcadores e planos de tratamento individualizados.

- A facilidade de implementar terapias cardioprotetoras adjuvantes, juntamente com os regimes de quimioterapia padrão, permite uma melhor adesão do paciente e melhores resultados clínicos, expandindo assim as oportunidades de crescimento do mercado.

Restrição/Desafio

Conhecimento limitado e alto custo das novas terapias cardioprotetoras.

- O desconhecimento, por parte de alguns profissionais de saúde e pacientes, sobre as opções cardioprotetoras disponíveis continua sendo um desafio crucial, podendo atrasar a adoção dessas terapias.

- Por exemplo, apesar da eficácia comprovada, o alto custo de agentes como o dexrazoxano e outros medicamentos experimentais pode restringir o uso generalizado em sistemas de saúde com orçamentos limitados, particularmente em regiões em desenvolvimento.

- Abordar esses desafios por meio de iniciativas educacionais, diretrizes clínicas e cobertura de planos de saúde é crucial para impulsionar a adoção. As empresas também estão explorando formulações com melhor custo-benefício e terapias combinadas para tornar a cardioproteção mais acessível.

- Embora as pesquisas clínicas em andamento continuem a validar os benefícios dessas terapias, a complexidade percebida na seleção e no monitoramento de pacientes pode dificultar a sua adoção, principalmente em clínicas menores que não contam com integração especializada entre oncologia e cardiologia.

- Superar essas barreiras por meio de campanhas de conscientização, disseminação robusta de evidências clínicas e apoio ao reembolso será vital para o crescimento sustentado do mercado.

- Obstáculos regulatórios e processos de aprovação demorados para novos agentes cardioprotetores podem atrasar a entrada no mercado, limitando a disponibilidade de novas terapias em certas regiões e retardando a adoção por parte dos profissionais de saúde.

- A variabilidade nas diretrizes clínicas entre países e instituições pode resultar na implementação inconsistente de estratégias cardioprotetoras, gerando incerteza para os médicos e afetando o acesso dos pacientes a planos de tratamento otimizados.

Escopo do mercado de tratamento da cardiotoxicidade

O mercado está segmentado com base no tipo, causas, diagnóstico, tratamento, usuários finais e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de Tratamento de Cardiotoxicidade é segmentado em Cardiomiopatia, Miocardite, Pericardite, Síndromes Coronárias Agudas, Insuficiência Cardíaca Congestiva e Outros. O segmento de Cardiomiopatia dominou o mercado com uma participação de 36,5% da receita em 2024, impulsionado pela crescente prevalência de cardiomiopatia induzida por quimioterapia e terapia-alvo. Hospitais e clínicas especializadas priorizam o diagnóstico e o tratamento precoces para prevenir complicações cardíacas a longo prazo. Protocolos padronizados, intervenções recomendadas por diretrizes e a disponibilidade de medicamentos cardioprotetores fortalecem a adesão ao mercado. A crescente conscientização entre oncologistas e cardiologistas garante intervenção oportuna. O acesso a instalações de diagnóstico e dispositivos avançados de monitoramento sustenta a dominância. A natureza crônica e progressiva da cardiomiopatia exige manejo contínuo, aumentando o volume de tratamentos. A terapia combinada com medicamentos de suporte melhora os resultados. O alto volume de pacientes na América do Norte e na Europa reforça a participação na receita. A cobertura de seguro e as políticas de reembolso consolidam ainda mais a dominância. A disponibilidade de tratamentos para adultos e crianças amplia a base de pacientes. Programas de tratamento hospitalar e acompanhamento clínico sustentam a receita.

O segmento de Síndromes Coronárias Agudas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,4%, entre 2025 e 2032, impulsionado pelo uso crescente de terapias direcionadas e regimes quimioterápicos que elevam o risco cardiovascular. Iniciativas de detecção precoce e a adoção da cardiologia intervencionista aceleram o crescimento. A expansão das unidades de atendimento cardíaco de emergência garante o tratamento oportuno. A crescente prevalência de comorbidades em pacientes com câncer exige manejo imediato. Hospitais e clínicas especializadas implementam programas de estratificação e monitoramento de risco. O desenvolvimento de novos medicamentos cardioprotetores apoia a expansão do segmento. Campanhas de conscientização entre profissionais de saúde aprimoram a intervenção precoce. A adoção da terapia combinada melhora os resultados clínicos. A disponibilidade de ferramentas de diagnóstico e intervenção rápidas fortalece a adesão. O aumento da pesquisa clínica e dos estudos em situações reais impulsiona a confiança dos médicos. A crescente demanda de pacientes em mercados emergentes contribui para o crescimento. A integração da telemedicina e do monitoramento remoto aprimora o acompanhamento.

- Por causas

Com base nas causas, o mercado é segmentado em Quimioterapia, Terapia Alvo, Radioterapia e Outros. O segmento de Quimioterapia dominou o mercado com uma participação de 41,8% da receita em 2024, devido ao seu uso disseminado em oncologia e ao conhecido potencial cardiotóxico das antraciclinas e outros agentes. Hospitais e clínicas especializadas priorizam o monitoramento e a intervenção precoces. A disponibilidade de medicamentos e protocolos cardioprotetores fortalece a adesão. Programas de gerenciamento a longo prazo e consultas de acompanhamento contribuem para a receita do mercado. Campanhas de conscientização e recomendações baseadas em diretrizes reforçam a adesão ao tratamento. A cobertura de seguro facilita o acesso do paciente à terapia. A colaboração multidisciplinar entre os departamentos de oncologia e cardiologia melhora os resultados. Programas de educação do paciente aumentam a adesão ao monitoramento da cardiotoxicidade. A combinação com exames de imagem e avaliações de biomarcadores garante a detecção precoce. A alta prevalência na América do Norte e na Europa sustenta a dominância da receita. A infraestrutura hospitalar avançada permite intervenções precoces. Iniciativas governamentais e privadas para a segurança do paciente consolidam ainda mais a participação de mercado.

O segmento de Terapia Alvo deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,1%, entre 2025 e 2032, impulsionado pela crescente adoção de novos medicamentos biológicos e inibidores de quinase em oncologia. A crescente conscientização sobre os riscos cardíacos associados acelera o monitoramento e o tratamento. Clínicas especializadas implementam programas de avaliação de risco cardíaco. O crescimento do uso de terapia alvo em mercados emergentes apoia a expansão do segmento. A colaboração entre empresas farmacêuticas e hospitais aumenta o acesso. A disponibilidade de dados do mundo real fortalece a confiança dos médicos. As aprovações regulatórias de novos medicamentos alvo contribuem para a adoção. A integração de diagnósticos preditivos melhora os resultados para os pacientes. Iniciativas educacionais para oncologistas impulsionam o gerenciamento proativo. Programas de telemedicina apoiam o acompanhamento e o monitoramento. A penetração de mercado é aumentada pela adoção de terapias baseadas em diretrizes. Ensaios clínicos e estudos pós-comercialização expandem a base de tratamento.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em Exame Físico, Radiografia de Tórax, Ecocardiograma, ECG, MUGA, Testes de Troponina no Sangue e Outros. O segmento de Ecocardiograma dominou com uma participação de 38,7% da receita em 2024, devido à sua natureza não invasiva e alta precisão na detecção precoce de disfunções cardíacas. Amplamente utilizado em hospitais e clínicas especializadas, permite intervenção oportuna. A disponibilidade de equipamentos de imagem avançados fortalece a adoção. O uso recomendado pelas diretrizes garante a implementação consistente. Programas de monitoramento multidisciplinar em oncologia reforçam a dominância. A acessibilidade tanto para adultos quanto para crianças aumenta o uso. A cobertura de planos de saúde melhora a acessibilidade para os pacientes. A integração ao monitoramento cardíaco de rotina contribui para a alta receita. A ecocardiografia auxilia na estratificação de risco e no ajuste da terapia. Hospitais realizam ecocardiogramas seriados para acompanhar a progressão da cardiotoxicidade. A colaboração com especialistas em cardiologia aumenta a confiabilidade diagnóstica. O treinamento clínico garante a padronização das imagens e da interpretação.

O segmento de Testes de Troponina no Sangue deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,9%, entre 2025 e 2032, impulsionado pela necessidade de detecção precoce de lesão miocárdica em pacientes oncológicos. A crescente adoção do monitoramento baseado em biomarcadores sustenta esse crescimento. Clínicas especializadas e hospitais utilizam testes de troponina para orientar ajustes terapêuticos. O aumento das evidências clínicas destaca o valor prognóstico. A facilidade na coleta de amostras e a rápida obtenção dos resultados facilitam a adoção. A expansão das instalações laboratoriais em mercados emergentes acelera a adesão. Programas de conscientização médica aprimoram a realização de testes proativos. A integração com ecocardiografia e exames de imagem aumenta a precisão diagnóstica. A cobertura de planos de saúde amplia o acesso dos pacientes. O uso em combinação com ECG e cintilografia miocárdica fortalece as decisões de tratamento. O crescimento em pesquisas e ensaios clínicos também contribui para a adoção. Laboratórios de telemedicina oferecem opções de monitoramento remoto. A crescente incidência de casos de cardiotoxicidade de alto risco impulsiona a expansão do segmento.

- Por tratamento

Com base no tratamento, o mercado é segmentado em Medicamentos e Outros. O segmento de Medicamentos dominou o mercado com uma participação de 52,3% na receita em 2024, devido ao uso extensivo de medicamentos cardioprotetores, como betabloqueadores, inibidores da ECA e dexrazoxano. Hospitais e clínicas especializadas implementam terapias baseadas em diretrizes. O alto volume de pacientes e as necessidades de manejo crônico sustentam essa dominância. A combinação com cuidados de suporte aumenta a eficácia. Programas multidisciplinares fortalecem a adesão ao tratamento. A disponibilidade de formulações orais e parenterais aumenta a acessibilidade. A cobertura de planos de saúde facilita o acesso ao tratamento. Recomendações clínicas incentivam o uso consistente. A adesão em populações adultas e pediátricas reforça a participação de mercado. Pesquisas emergentes sobre novos medicamentos sustentam o crescimento contínuo. Hospitais mantêm em estoque protocolos de tratamento padronizados. Programas de treinamento garantem a administração e o monitoramento corretos.

O segmento "Outros" deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 7,8%, entre 2025 e 2032, impulsionado por terapias alternativas, intervenções combinadas e medicamentos experimentais em desenvolvimento clínico. Clínicas especializadas e hospitais de pesquisa adotam essas novas opções precocemente. A expansão em mercados emergentes apoia a sua adoção. Campanhas de conscientização aumentam a adesão por parte dos médicos. Dados do mundo real demonstram eficácia e segurança. Estratégias de intervenção precoce impulsionam a demanda por tratamento. A integração com programas de terapia multimodal fortalece o crescimento. A telemedicina e o monitoramento remoto facilitam a adesão. A colaboração com empresas farmacêuticas acelera a disponibilidade. Programas de educação do paciente melhoram a adesão. Ensaios clínicos emergentes ampliam o acesso. Aprovações regulatórias para terapias inovadoras apoiam a expansão do mercado.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Hospitais, Clínicas Especializadas, Assistência Domiciliar e Outros. O segmento de Hospitais dominou o mercado com uma participação de 58,9% da receita em 2024, devido às instalações abrangentes, disponibilidade de especialistas e capacidade de gerenciar casos complexos. O alto volume de pacientes e os programas de tratamento baseados em diretrizes reforçam essa dominância. A integração de serviços de diagnóstico, monitoramento e terapêuticos apoia a adoção. O manejo de pacientes crônicos exige infraestrutura hospitalar. A cobertura de planos de saúde facilita o acesso dos pacientes. A colaboração multidisciplinar melhora os resultados. Iniciativas de treinamento e pesquisa aumentam a expertise. Os hospitais adotam medicamentos de primeira e segunda linha. O apoio governamental e os programas de ONGs garantem ampla cobertura. Redes de encaminhamento fortalecem o fluxo de pacientes. O acesso a ferramentas de diagnóstico avançadas aumenta a precisão do tratamento. As farmácias hospitalares mantêm o fornecimento contínuo de medicamentos.

O segmento de Clínicas Especializadas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,3%, entre 2025 e 2032, impulsionado por cuidados cardíacos direcionados, planos de tratamento personalizados e expansão da colaboração entre oncologia e cardiologia. A adoção de programas especializados de monitoramento e intervenção precoce contribui para o crescimento. O número de clínicas na Europa, América do Norte e Ásia-Pacífico está aumentando. A integração da telemedicina e do monitoramento domiciliar aprimora o gerenciamento do paciente. A conscientização dos médicos e os protocolos baseados em diretrizes impulsionam a adoção. A expansão para mercados emergentes contribui para o crescimento do segmento. Terapias combinadas são mais acessíveis em centros especializados. O financiamento privado e as parcerias público-privadas facilitam o desenvolvimento da infraestrutura. A participação em ensaios clínicos aumenta o acesso a novas terapias. A expertise multidisciplinar acelera a confiança do paciente. A adoção de modalidades de tratamento inovadoras impulsiona a receita. Programas de educação do paciente melhoram a adesão ao tratamento e os resultados.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Licitação Direta, Farmácia Hospitalar, Farmácia Varejista, Farmácia Online e Outros. O segmento de Farmácia Hospitalar dominou o mercado com uma participação de 54,6% da receita em 2024, devido à integração direta com os programas de tratamento hospitalar, à disponibilidade de medicamentos essenciais e à adesão à terapia baseada em diretrizes. Os hospitais mantêm um fornecimento contínuo para o tratamento de casos de cardiotoxicidade crônica e aguda. Compras em grande escala e iniciativas governamentais reduzem os custos. A cobertura do seguro saúde garante o acesso dos pacientes. O monitoramento clínico assegura o uso adequado dos medicamentos. O alto fluxo de pacientes reforça a receita. Os hospitais fornecem formulações tanto para adultos quanto para crianças. A colaboração com empresas farmacêuticas fortalece as cadeias de suprimentos. Equipes multidisciplinares otimizam a administração do tratamento. Os hospitais adotam programas de medicamentos e terapias alternativas. A equipe profissional garante a dispensação e o aconselhamento corretos. A integração com os prontuários eletrônicos garante a continuidade do cuidado.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,5%, entre 2025 e 2032, impulsionado pela crescente adoção de serviços de farmácia online, consultas de telemedicina e entrega de medicamentos em domicílio. Os canais online ampliam o acesso a pacientes em áreas remotas. Iniciativas de saúde digital apoiam o monitoramento e a adesão ao tratamento. As aprovações regulatórias para serviços de farmácia online facilitam o crescimento. Conveniência e acessibilidade aceleram a adoção. A penetração em mercados emergentes aumenta a base de pacientes. Plataformas de aplicativos móveis aprimoram os pedidos e o rastreamento. A colaboração com provedores de logística garante a entrega pontual. Campanhas de conscientização aumentam a visibilidade e a confiança. O acesso a medicamentos essenciais a preços acessíveis impulsiona a adoção. A disponibilidade de medicamentos de primeira e segunda linha aumenta a conveniência. Programas de telefarmácia oferecem aconselhamento e orientação. A crescente penetração da internet sustenta o crescimento do segmento.

Análise Regional do Mercado de Tratamento da Cardiotoxicidade

- A América do Norte dominou o mercado de tratamento da cardiotoxicidade, com a maior participação na receita, de 41,5% em 2024, impulsionada por uma infraestrutura de saúde bem estabelecida, alta conscientização dos pacientes e forte adoção de soluções diagnósticas e terapêuticas avançadas. A região se beneficia da presença de empresas farmacêuticas e de dispositivos médicos líderes que desenvolvem ativamente novas terapias e protocolos cardioprotetores.

- Hospitais, clínicas especializadas e centros de oncologia nos EUA e no Canadá estão implementando cada vez mais programas de cardio-oncologia para monitorar e gerenciar os riscos cardíacos induzidos pela terapia, impulsionando ainda mais o crescimento do mercado.

- Além disso, fortes iniciativas governamentais que promovem a detecção precoce, a educação do paciente e o financiamento de pesquisas sobre complicações cardiovasculares associadas a terapias contra o câncer contribuem significativamente para a expansão do mercado.

Análise do Mercado de Tratamento de Cardiotoxicidade nos EUA

O mercado de tratamento de cardiotoxicidade nos EUA detinha a maior participação de receita na América do Norte em 2024, impulsionado pela crescente conscientização sobre os riscos cardíacos induzidos pela terapia, pela disponibilidade de tratamentos cardioprotetores avançados e pela adoção de protocolos padronizados de monitoramento e gerenciamento em hospitais, clínicas especializadas e centros de oncologia. A forte adoção clínica e as iniciativas de pesquisa aceleram ainda mais o crescimento do mercado.

Análise do Mercado Europeu de Tratamento da Cardiotoxicidade

Prevê-se que o mercado europeu de tratamento da cardiotoxicidade cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado principalmente pela crescente prevalência do câncer, pelo aumento do uso de quimioterapia e terapias direcionadas e pela maior conscientização sobre o monitoramento da cardiotoxicidade. A detecção precoce e as estratégias de prevenção estão levando a uma maior adoção de tratamentos cardioprotetores em hospitais e clínicas especializadas.

Análise do Mercado de Tratamento de Cardiotoxicidade no Reino Unido

Prevê-se que o mercado de tratamento da cardiotoxicidade no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela adoção de diretrizes de cardio-oncologia, pela crescente conscientização sobre os riscos cardíacos induzidos pela quimioterapia e pelos aumentos nos investimentos em instalações de diagnóstico e terapêuticas. O foco reforçado na segurança do paciente e na otimização do tratamento continua a sustentar a expansão do mercado.

Análise do mercado de tratamento de cardiotoxicidade na Alemanha

O mercado alemão de tratamento da cardiotoxicidade deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por uma infraestrutura de saúde avançada, centros de oncologia consolidados e iniciativas que promovem a detecção precoce e o tratamento da cardiotoxicidade. O forte investimento em pesquisa e desenvolvimento (P&D) e a crescente adoção de protocolos cardioprotetores baseados em evidências contribuem para o crescimento do mercado.

Análise do Mercado de Tratamento da Cardiotoxicidade na Região Ásia-Pacífico

O mercado de tratamento de cardiotoxicidade na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão, impulsionado pela melhoria do acesso aos cuidados de saúde, pelo aumento da conscientização sobre os riscos cardíacos induzidos pela terapia e pelo crescente investimento em instalações de oncologia e cardiologia em países como China, Índia e Austrália. A expansão da infraestrutura de diagnóstico e monitoramento está acelerando a adoção regional.

Análise do Mercado Japonês de Tratamento da Cardiotoxicidade

O mercado japonês de tratamento da cardiotoxicidade está ganhando impulso devido à crescente prevalência do câncer, à maior conscientização sobre a cardiotoxicidade associada às terapias oncológicas e à sólida infraestrutura de saúde. Hospitais e clínicas especializadas estão adotando estratégias cardioprotetoras avançadas e protocolos de monitoramento de pacientes, impulsionando o crescimento do mercado.

Análise do Mercado de Tratamento de Cardiotoxicidade na China

O mercado chinês de tratamento da cardiotoxicidade representou a maior fatia da receita na região Ásia-Pacífico em 2024, devido à expansão da infraestrutura de saúde e oncologia, ao aumento do número de hospitais e clínicas especializadas, à crescente conscientização sobre os riscos cardíacos induzidos pela terapia e ao aumento das iniciativas governamentais de apoio a programas de cardio-oncologia.

Participação de mercado no tratamento da cardiotoxicidade

O setor de tratamento da cardiotoxicidade é liderado principalmente por empresas consolidadas, incluindo:

• Novartis AG (Suíça)

• Pfizer Inc. (EUA)

• Roche Holding AG (Suíça)

• Johnson & Johnson e suas afiliadas (EUA)

• Bristol-Myers Squibb Company (EUA)

• AbbVie Inc. (EUA)

• Amgen Inc. (EUA)

• Bayer AG (Alemanha)

• Sanofi (França)

• GSK plc (Reino Unido)

• Takeda Pharmaceutical Company Limited (Japão)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Merck & Co., Inc. (EUA)

• Daiichi Sankyo Company, Limited (Japão)

• Lundbeck A/S (Dinamarca)

Últimos desenvolvimentos no mercado global de tratamento da cardiotoxicidade

- Em abril de 2025, a Sociedade Internacional de Cardio-Oncologia (ISCO) publicou diretrizes globais atualizadas para a prevenção e o manejo da cardiotoxicidade relacionada à terapia oncológica. Essas diretrizes enfatizam a triagem precoce, planos de tratamento personalizados e a integração de equipes de cardio-oncologia aos protocolos de tratamento do câncer. As diretrizes atualizadas visam padronizar as práticas em todos os sistemas de saúde e melhorar os resultados para os pacientes.

- Em agosto de 2024, a Food and Drug Administration (FDA) dos EUA aprovou o uso ampliado do cloridrato de dexrazoxano para a prevenção da cardiotoxicidade induzida por quimioterapia em pacientes pediátricos. Essa aprovação foi baseada em dados de ensaios clínicos que demonstraram a eficácia do medicamento na redução da incidência de insuficiência cardíaca em crianças submetidas à quimioterapia à base de antraciclinas.

- Em novembro de 2024, uma iniciativa de pesquisa colaborativa entre o Instituto Nacional do Câncer (NCI) e a Associação Americana do Coração (AHA) lançou um registro nacional para acompanhar os desfechos cardiovasculares a longo prazo em sobreviventes de câncer. O registro visa coletar dados sobre a incidência de cardiotoxicidade e orientar futuras diretrizes de tratamento.

- Em fevereiro de 2025, a Sociedade Europeia de Cardiologia (ESC) publicou um documento de posicionamento sobre o papel da inteligência artificial (IA) na triagem de cardiotoxicidade. O documento destaca o potencial dos algoritmos de IA para aprimorar a detecção precoce de disfunção cardíaca em pacientes com câncer, permitindo intervenções oportunas e melhorando o prognóstico.

- Em julho de 2023, um estudo multinacional publicado no Journal of Clinical Oncology relatou o uso bem-sucedido de um novo painel de biomarcadores para a detecção precoce de cardiotoxicidade em pacientes com câncer de mama submetidas à terapia com trastuzumabe. Os resultados do estudo sugerem que esse painel de biomarcadores pode identificar pacientes de alto risco antes do surgimento dos sintomas clínicos, permitindo estratégias cardioprotetoras preventivas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE TRATAMENTO DA CARDIOTOXICIDADE

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE TRATAMENTO DA CARDIOTOXICIDADE

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIO

2.2.8 GRADE DE COBERTURA DE APLICAÇÕES

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 MODELAGEM BASEADA EM EPIDEMIOLOGIA

2.2.12 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE TRATAMENTO DA CARDIOTOXICIDADE: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS 5 FORÇAS DE PORTER

6 EPIDEMIOLOGIA

7 VISÕES SOBRE O SETOR

8. QUADRO REGULATÓRIO

9 ANÁLISE DE DUTOS

9.1 CANDIDATOS DA FASE III

9.2 CANDIDATOS DA FASE II

9.3 CANDIDATOS DA FASE I

9.4 OUTROS (PRÉ-CLÍNICOS E DE PESQUISA)

10 MERCADO GLOBAL DE TRATAMENTO DE CARDIOTOXICIDADE, POR CAUSA

10.1 VISÃO GERAL

10.2 CARDIOTOXICIDADE INDUZIDA POR QUIMIOTERAPIA

10.2.1 ANTRACICLINAS

10.2.2 NÃO-ANTRACICLINAS

10.3 CARDIOTOXICIDADE NÃO RELACIONADA À QUIMIOTERAPIA

11 MERCADO GLOBAL DE TRATAMENTO DE CARDIOTOXICIDADE, POR TIPO

11.1 VISÃO GERAL

11.2 DIAGNÓSTICO

11.2.1 DIAGNÓSTICO IN VIVO

11.2.1.1. ELETROCARDIOGRAMA

11.2.1.2. ECOCARDIOGRAMA

11.2.1.3. BIÓPSIA CARDÍACA

11.2.1.4. AQUISIÇÃO MULTIGATED (MUGA)

11.2.1.5. OUTROS

11.2.2 DIAGNÓSTICO IN VITRO

11.2.2.1. INSTRUMENTOS

11.2.2.2. ENSAIOS E REAGENTES

11.2.2.2.1. ENSAIOS DE HERG

11.2.2.2.2. ENSAIOS DE PROLONGAMENTO DO INTERVALO QT

11.2.2.2.3. ENSAIO TRANSITÓRIO DE CÁLCIO

11.2.2.2.4. ENSAIO IN VITRO ABRANGENTE DE PROARRITMIA (CIPA)

11.2.2.2.5. BIOMARCADOR CARDÍACO

11.2.2.2.5.1 TROPININA I & T

11.2.2.2.5.2 PEPTÍDEO NATRIURÉTICO DO TIPO B (BNP)

11.2.2.2.6. OUTROS

11.2.2.3. OUTROS

11.3 TRATAMENTO

11.3.1 CLORIDRATO DE DEXRAZOXANO

11.3.2 INIBIDORES DA ECA

11.3.2.1. BENAZEPRIL

11.3.2.1.1. VALOR DE MERCADO (USD MN)

11.3.2.1.2. VOLUME DE MERCADO (SU)

11.3.2.1.3. PREÇO MÉDIO DE VENDA (USD)

11.3.2.2. CAPTOPRIL

11.3.2.2.1. VALOR DE MERCADO (USD MN)

11.3.2.2.2. VOLUME DE MERCADO (SU)

11.3.2.2.3. PREÇO MÉDIO DE VENDA (USD)

11.3.2.3. ENALAPRIL

11.3.2.3.1. VALOR DE MERCADO (USD MN)

11.3.2.3.2. VOLUME DE MERCADO (SU)

11.3.2.3.3. PREÇO MÉDIO DE VENDA (USD)

11.3.2.4. LISINOPRIL

11.3.2.4.1. VALOR DE MERCADO (USD MN)

11.3.2.4.2. VOLUME DE MERCADO (SU)

11.3.2.4.3. PREÇO MÉDIO DE VENDA (USD)

11.3.2.5. OUTROS

11.3.3 ANTAGONISTAS DO RECEPTOR DE ANGIOTENSINA II (ARBs)

11.3.3.1. CANDESARTANA CILEXETILA

11.3.3.1.1. VALOR DE MERCADO (USD MN)

11.3.3.1.2. VOLUME DE MERCADO (SU)

11.3.3.1.3. PREÇO MÉDIO DE VENDA (USD)

11.3.3.2. MESILATO DE EPROSARTANA

11.3.3.2.1. VALOR DE MERCADO (USD MN)

11.3.3.2.2. VOLUME DE MERCADO (SU)

11.3.3.2.3. PREÇO MÉDIO DE VENDA (USD)

11.3.3.3. IRBESARTAN

11.3.3.3.1. VALOR DE MERCADO (USD MN)

11.3.3.3.2. VOLUME DE MERCADO (SU)

11.3.3.3.3. PREÇO MÉDIO DE VENDA (USD)

11.3.3.4. LOSARTAN

11.3.3.4.1. VALOR DE MERCADO (USD MN)

11.3.3.4.2. VOLUME DE MERCADO (SU)

11.3.3.4.3. PREÇO MÉDIO DE VENDA (USD)

11.3.3.5. OUTROS

11.3.4 BETA-BLOQUEADORES

11.3.4.1. ACEBUTOLOL

11.3.4.1.1. VALOR DE MERCADO (USD MN)

11.3.4.1.2. VOLUME DE MERCADO (SU)

11.3.4.1.3. PREÇO MÉDIO DE VENDA (USD)

11.3.4.2. BISOPROLOL

11.3.4.2.1. VALOR DE MERCADO (USD MN)

11.3.4.2.2. VOLUME DE MERCADO (SU)

11.3.4.2.3. PREÇO MÉDIO DE VENDA (USD)

11.3.4.3. CARVEDILOL

11.3.4.3.1. VALOR DE MERCADO (USD MN)

11.3.4.3.2. VOLUME DE MERCADO (SU)

11.3.4.3.3. PREÇO MÉDIO DE VENDA (USD)

11.3.4.4. METOPROLOL

11.3.4.4.1. VALOR DE MERCADO (USD MN)

11.3.4.4.2. VOLUME DE MERCADO (SU)

11.3.4.4.3. PREÇO MÉDIO DE VENDA (USD)

11.3.4.5. OUTROS

11.3.5 BLOQUEADORES DOS CANAIS DE CÁLCIO

11.3.5.1. AMLODIPINA

11.3.5.1.1. VALOR DE MERCADO (USD MN)

11.3.5.1.2. VOLUME DE MERCADO (SU)

11.3.5.1.3. PREÇO MÉDIO DE VENDA (USD)

11.3.5.2. FELODIPINA

11.3.5.3. NICARDIPINA

11.3.5.3.1. VALOR DE MERCADO (USD MN)

11.3.5.3.2. VOLUME DE MERCADO (SU)

11.3.5.3.3. PREÇO MÉDIO DE VENDA (USD)

11.3.5.4. NIFEDIPINA

11.3.5.4.1. VALOR DE MERCADO (USD MN)

11.3.5.4.2. VOLUME DE MERCADO (SU)

11.3.5.4.3. PREÇO MÉDIO DE VENDA (USD)

11.3.5.5. VERAPAMIL

11.3.5.5.1. VALOR DE MERCADO (USD MN)

11.3.5.5.2. VOLUME DE MERCADO (SU)

11.3.5.5.3. PREÇO MÉDIO DE VENDA (USD)

11.3.5.6. OUTROS

11.3.6 DIURÉTICOS

11.3.6.1. AMILORIDA

11.3.6.1.1. VALOR DE MERCADO (USD MN)

11.3.6.1.2. VOLUME DE MERCADO (SU)

11.3.6.1.3. PREÇO MÉDIO DE VENDA (USD)

11.3.6.2. BUMETANIDA

11.3.6.2.1. VALOR DE MERCADO (USD MN)

11.3.6.2.2. VOLUME DE MERCADO (SU)

11.3.6.2.3. PREÇO MÉDIO DE VENDA (USD)

11.3.6.3. FUROSEMIDA

11.3.6.3.1. VALOR DE MERCADO (USD MN)

11.3.6.3.2. VOLUME DE MERCADO (SU)

11.3.6.3.3. PREÇO MÉDIO DE VENDA (USD)

11.3.6.4. OUTROS

11.3.7 OUTROS

12 MERCADO GLOBAL DE TRATAMENTO DE CARDIOTOXICIDADE, POR ESTÁGIOS

12.1 VISÃO GERAL

12.2 CARDIOTOXICIDADE AGUDA

12.2.1 ALTERAÇÕES NO ECG

12.2.2 ARRITMIAS

12.3 CARDIOTOXICIDADE SUBAGUDA

12.3.1 PERICARDITE

12.3.2 MIOCARDITE

12.4 CARDIOTOXICIDADE CRÔNICA

12.4.1 DISFUNÇÃO CONTRÓTIL

12.4.2 INSUFICIÊNCIA CARDÍACA

13 MERCADO GLOBAL DE TRATAMENTO DE CARDIOTOXICIDADE, POR VIA DE ADMINISTRAÇÃO

13.1 VISÃO GERAL

13.2 ORAL

13.2.1 COMPRIMIDOS

13.2.2 CÁPSULAS

13.2.3 OUTROS

13.3 PARENTERAL

13.3.1 INTRAVENOSO

13.3.2 SUBCUTÂNEO

13.3.3 OUTROS

13.4 OUTROS

14 MERCADO GLOBAL DE TRATAMENTO DE CARDIOTOXICIDADE, POR FAIXA ETÁRIA

14.1 VISÃO GERAL

14.2 PEDIATRIA

14,3 ADULTOS

15. MERCADO GLOBAL DE TRATAMENTO DE CARDIOTOXICIDADE, POR USUÁRIO FINAL

15.1 VISÃO GERAL

15.2 HOSPITAIS

15.3 CLÍNICAS

15.4 CUIDADOS DE SAÚDE DOMICILIARES

15,5 OUTROS

16. MERCADO GLOBAL DE TRATAMENTO DE CARDIOTOXICIDADE, POR CANAL DE DISTRIBUIÇÃO

16.1 VISÃO GERAL

16.2 LICITAÇÃO DIRETA

16.3 FARMÁCIAS

16.4 OUTROS

17 MERCADO GLOBAL DE TRATAMENTO DE CARDIOTOXICIDADE, PANORAMA DAS EMPRESAS

17.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

17.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

17.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

17.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

17.5 FUSÕES E AQUISIÇÕES

17.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

17.7 EXPANSÕES

17.8 ALTERAÇÕES REGULAMENTARES

17.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

18 MERCADO GLOBAL DE TRATAMENTO DE CARDIOTOXICIDADE, POR GEOGRAFIA

18.1 MERCADO GLOBAL DE TRATAMENTO DA CARDIOTOXICIDADE (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

18.1.1 AMÉRICA DO NORTE

18.1.1.1. EUA

18.1.1.2. CANADÁ

18.1.1.3. MÉXICO

18.1.2 EUROPA

18.1.2.1. ALEMANHA

18.1.2.2. FRANÇA

18.1.2.3. Reino Unido

18.1.2.4. HUNGRIA

18.1.2.5. LITUÂNIA

18.1.2.6. ÁUSTRIA

18.1.2.7. IRLANDA

18.1.2.8. NORUEGA

18.1.2.9. POLÔNIA

18.1.2.10. ITÁLIA

18.1.2.11. ESPANHA

18.1.2.12. RÚSSIA

18.1.2.13. TURQUIA

18.1.2.14. PAÍSES BAIXOS

18.1.2.15. SUÍÇA

18.1.2.16. RESTO DA EUROPA

18.1.3 ÁSIA-PACÍFICO

18.1.3.1. JAPÃO

18.1.3.2. CHINA

18.1.3.3. COREIA DO SUL

18.1.3.4. ÍNDIA

18.1.3.5. AUSTRÁLIA

18.1.3.6. CINGAPURA

18.1.3.7. TAILÂNDIA

18.1.3.8. MALÁSIA

18.1.3.9. INDONÉSIA

18.1.3.10. FILIPINAS

18.1.3.11. VIETNÃ

18.1.3.12. RESTO DA ÁSIA-PACÍFICO

18.1.4 AMÉRICA DO SUL

18.1.4.1. BRASIL

18.1.4.2. ARGENTINA

18.1.4.3. PERU

18.1.4.4. RESTO DA AMÉRICA DO SUL

18.1.5 ORIENTE MÉDIO E ÁFRICA

18.1.5.1. ÁFRICA DO SUL

18.1.5.2. ARÁBIA SAUDITA

18.1.5.3. Emirados Árabes Unidos

18.1.5.4. EGITO

18.1.5.5. KUWAIT

18.1.5.6. ISRAEL

18.1.5.7. RESTO DO ORIENTE MÉDIO E DA ÁFRICA

18.1.6 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

19 MERCADO GLOBAL DE TRATAMENTO DE CARDIOTOXICIDADE, ANÁLISE SWOT E DBMR

20 MERCADO GLOBAL DE TRATAMENTO DE CARDIOTOXICIDADE, PERFIL DA EMPRESA

20.1 DIAGNÓSTICO

20.1.1 BIOARRAY CRIATIVO

20.1.1.1. VISÃO GERAL DA EMPRESA

20.1.1.2. ANÁLISE DE RECEITAS

20.1.1.3. PRESENÇA GEOGRÁFICA

20.1.1.4. PORTFÓLIO DE PRODUTOS

20.1.1.5. DESENVOLVIMENTOS RECENTES

20.1.2 MOLECULAR DEVICES, LLC.

20.1.2.1. VISÃO GERAL DA EMPRESA

20.1.2.2. ANÁLISE DE RECEITAS

20.1.2.3. PRESENÇA GEOGRÁFICA

20.1.2.4. PORTFÓLIO DE PRODUTOS

20.1.2.5. DESENVOLVIMENTOS RECENTES

20.1.3 MERCK KGAA

20.1.3.1. VISÃO GERAL DA EMPRESA

20.1.3.2. ANÁLISE DE RECEITAS

20.1.3.3. PRESENÇA GEOGRÁFICA

20.1.3.4. PORTFÓLIO DE PRODUTOS

20.1.3.5. DESENVOLVIMENTOS RECENTES

20.1.4 AGILENT TECHNOLOGIES, INC.

20.1.4.1. VISÃO GERAL DA EMPRESA

20.1.4.2. ANÁLISE DE RECEITAS

20.1.4.3. PRESENÇA GEOGRÁFICA

20.1.4.4. PORTFÓLIO DE PRODUTOS

20.1.4.5. DESENVOLVIMENTOS RECENTES

20.1.5 HAMAMATSU PHOTONICS KK

20.1.5.1. VISÃO GERAL DA EMPRESA

20.1.5.2. ANÁLISE DE RECEITAS

20.1.5.3. PRESENÇA GEOGRÁFICA

20.1.5.4. PORTFÓLIO DE PRODUTOS

20.1.5.5. DESENVOLVIMENTOS RECENTES

20.1.6 BIOLÓGICOS CRIATIVOS.

20.1.6.1. VISÃO GERAL DA EMPRESA

20.1.6.2. ANÁLISE DE RECEITAS

20.1.6.3. PRESENÇA GEOGRÁFICA

20.1.6.4. PORTFÓLIO DE PRODUTOS

20.1.6.5. DESENVOLVIMENTOS RECENTES

20.1.7 PRODUTOS EUROFINS DISCOVERX.

20.1.7.1. VISÃO GERAL DA EMPRESA

20.1.7.2. ANÁLISE DE RECEITAS

20.1.7.3. PRESENÇA GEOGRÁFICA

20.1.7.4. PORTFÓLIO DE PRODUTOS

20.1.7.5. DESENVOLVIMENTOS RECENTES

20.1.8 DIAGNÓSTICO CRIATIVO

20.1.8.1. VISÃO GERAL DA EMPRESA

20.1.8.2. ANÁLISE DE RECEITAS

20.1.8.3. PRESENÇA GEOGRÁFICA

20.1.8.4. PORTFÓLIO DE PRODUTOS

20.1.8.5. DESENVOLVIMENTOS RECENTES

20.1.9 DIAGNÓSTICO DE VIDA

20.1.9.1. VISÃO GERAL DA EMPRESA

20.1.9.2. ANÁLISE DE RECEITAS

20.1.9.3. PRESENÇA GEOGRÁFICA

20.1.9.4. PORTFÓLIO DE PRODUTOS

20.1.9.5. DESENVOLVIMENTOS RECENTES

20.1.10 HYTEST LTDA.

20.1.10.1. VISÃO GERAL DA EMPRESA

20.1.10.2. ANÁLISE DE RECEITAS

20.1.10.3. PRESENÇA GEOGRÁFICA

20.1.10.4. PORTFÓLIO DE PRODUTOS

20.1.10.5. DESENVOLVIMENTOS RECENTES

20.2 TERAPÊUTICA

20.2.1 PFIZER INC.

20.2.1.1. VISÃO GERAL DA EMPRESA

20.2.1.2. ANÁLISE DE RECEITAS

20.2.1.3. PRESENÇA GEOGRÁFICA

20.2.1.4. PORTFÓLIO DE PRODUTOS

20.2.1.5. DESENVOLVIMENTOS RECENTES

20.2.2 HIKMA PHARMACEUTICALS PLC

20.2.2.1. VISÃO GERAL DA EMPRESA

20.2.2.2. ANÁLISE DE RECEITAS

20.2.2.3. PRESENÇA GEOGRÁFICA

20.2.2.4. PORTFÓLIO DE PRODUTOS

20.2.2.5. DESENVOLVIMENTOS RECENTES

20.2.3 AUROMEDICS PHARMA LLC PHARMA LLC

20.2.3.1. VISÃO GERAL DA EMPRESA

20.2.3.2. ANÁLISE DE RECEITAS

20.2.3.3. PRESENÇA GEOGRÁFICA

20.2.3.4. PORTFÓLIO DE PRODUTOS

20.2.3.5. DESENVOLVIMENTOS RECENTES

20.2.4 ASTRAZENECA

20.2.4.1. VISÃO GERAL DA EMPRESA

20.2.4.2. ANÁLISE DE RECEITAS

20.2.4.3. PRESENÇA GEOGRÁFICA

20.2.4.4. PORTFÓLIO DE PRODUTOS

20.2.4.5. DESENVOLVIMENTOS RECENTES

20.2.5 BRISTOL-MYERS SQUIBB

20.2.5.1. VISÃO GERAL DA EMPRESA

20.2.5.2. ANÁLISE DE RECEITAS

20.2.5.3. PRESENÇA GEOGRÁFICA

20.2.5.4. PORTFÓLIO DE PRODUTOS

20.2.5.5. DESENVOLVIMENTOS RECENTES

20.2.6 NOVARTIS AG

20.2.6.1. VISÃO GERAL DA EMPRESA

20.2.6.2. ANÁLISE DE RECEITAS

20.2.6.3. PRESENÇA GEOGRÁFICA

20.2.6.4. PORTFÓLIO DE PRODUTOS

20.2.6.5. DESENVOLVIMENTOS RECENTES

20.2.7 SANOFI

20.2.7.1. VISÃO GERAL DA EMPRESA

20.2.7.2. ANÁLISE DE RECEITAS

20.2.7.3. PRESENÇA GEOGRÁFICA

20.2.7.4. PORTFÓLIO DE PRODUTOS

20.2.7.5. DESENVOLVIMENTOS RECENTES

20.2.8 BAYER AG

20.2.8.1. VISÃO GERAL DA EMPRESA

20.2.8.2. ANÁLISE DE RECEITAS

20.2.8.3. PRESENÇA GEOGRÁFICA

20.2.8.4. PORTFÓLIO DE PRODUTOS

20.2.8.5. DESENVOLVIMENTOS RECENTES

20.2.9 ALLERGAN (PARTE DA ABBVIE INC.)

20.2.9.1. VISÃO GERAL DA EMPRESA

20.2.9.2. ANÁLISE DE RECEITAS

20.2.9.3. PRESENÇA GEOGRÁFICA

20.2.9.4. PORTFÓLIO DE PRODUTOS

20.2.9.5. DESENVOLVIMENTOS RECENTES

20.2.10 TEVA PHARMACEUTICAL INDUSTRIES LTD.

20.2.10.1. VISÃO GERAL DA EMPRESA

20.2.10.2. ANÁLISE DE RECEITAS

20.2.10.3. PRESENÇA GEOGRÁFICA

20.2.10.4. PORTFÓLIO DE PRODUTOS

20.2.10.5. DESENVOLVIMENTOS RECENTES

20.2.11 MERCK & CO.

20.2.11.1. VISÃO GERAL DA EMPRESA

20.2.11.2. ANÁLISE DE RECEITAS

20.2.11.3. PRESENÇA GEOGRÁFICA

20.2.11.4. PORTFÓLIO DE PRODUTOS

20.2.11.5. DESENVOLVIMENTOS RECENTES

20.2.12 UCB, INC.

20.2.12.1. VISÃO GERAL DA EMPRESA

20.2.12.2. ANÁLISE DE RECEITAS

20.2.12.3. PRESENÇA GEOGRÁFICA

20.2.12.4. PORTFÓLIO DE PRODUTOS

20.2.12.5. DESENVOLVIMENTOS RECENTES

20.2.13 VIATRIS INC.

20.2.13.1. VISÃO GERAL DA EMPRESA

20.2.13.2. ANÁLISE DE RECEITAS

20.2.13.3. PRESENÇA GEOGRÁFICA

20.2.13.4. PORTFÓLIO DE PRODUTOS

20.2.13.5. DESENVOLVIMENTOS RECENTES

20.2.14 F. HOFFMANN-LA ROCHE LTD

20.2.14.1. VISÃO GERAL DA EMPRESA

20.2.14.2. ANÁLISE DE RECEITAS

20.2.14.3. PRESENÇA GEOGRÁFICA

20.2.14.4. PORTFÓLIO DE PRODUTOS

20.2.14.5. DESENVOLVIMENTOS RECENTES

20.2.15 ELI LILLY AND COMPANY

20.2.15.1. VISÃO GERAL DA EMPRESA

20.2.15.2. ANÁLISE DE RECEITAS

20.2.15.3. PRESENÇA GEOGRÁFICA

20.2.15.4. PORTFÓLIO DE PRODUTOS

20.2.15.5. DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

21 RELATÓRIOS RELACIONADOS

22 CONCLUSÃO

23 QUESTIONÁRIO

24 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.