Global Cyclophilin Inhibitors Therapeutics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.27 Billion

USD

8.76 Billion

2024

2032

USD

4.27 Billion

USD

8.76 Billion

2024

2032

| 2025 –2032 | |

| USD 4.27 Billion | |

| USD 8.76 Billion | |

| % | |

|

Segmentação do Mercado Global de Terapias com Inibidores de Ciclofilina, por Indicação (HCV1, HCV2, HCV3, HCV4, HCV5 e HCV6), Tipo de População (Crianças e Adultos), Tipo de Medicamento (Marca e Genéricos), Via de Administração (Oral e Parenteral), Usuário Final (Hospitais, Clínicas Especializadas e Outros), Canal de Distribuição (Farmácias Hospitalares, Farmácias de Varejo, Farmácias Online e Outros) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de terapêutica com inibidores de ciclofilina

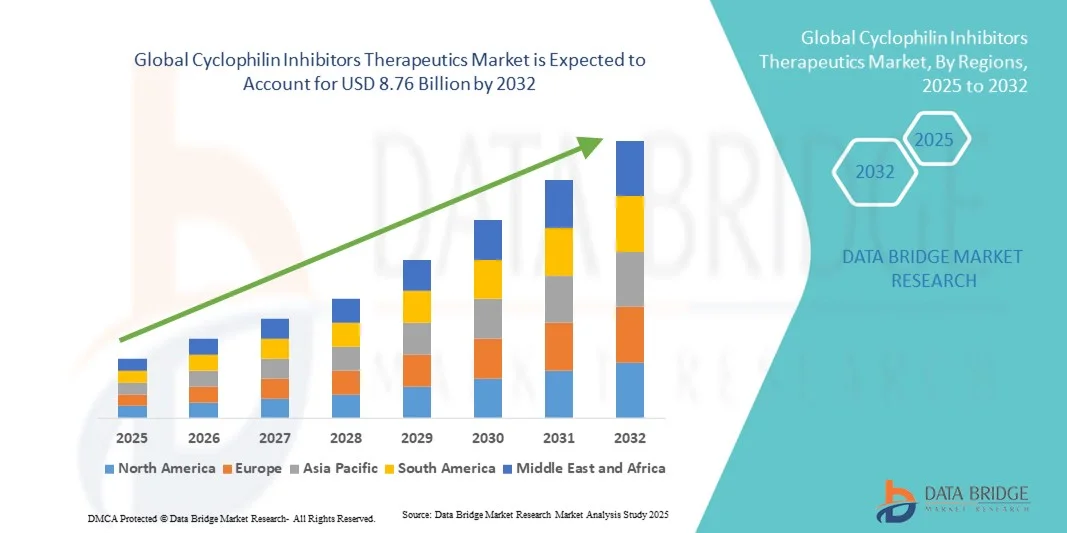

- O mercado global de terapêuticas com inibidores da ciclofilina foi avaliado em US$ 4,27 bilhões em 2024 e deverá atingir US$ 8,76 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 9,4% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de infecções pelo vírus da hepatite C (HCV), pela demanda cada vez maior por terapias direcionadas e pelos avanços no desenvolvimento de medicamentos, o que impulsiona a adoção da medicina personalizada.

- Além disso, as terapias emergentes direcionadas às ciclofilinas estão ganhando destaque por seu potencial em oferecer opções de tratamento eficazes e personalizadas. Esses fatores convergentes estão acelerando a adoção de inibidores de ciclofilina, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Terapias com Inibidores de Ciclofilina

- Os inibidores de ciclofilina, que oferecem ação terapêutica direcionada contra as ciclofilinas envolvidas na replicação viral e na regulação imunológica, são cada vez mais reconhecidos como componentes essenciais no tratamento de infecções pelo vírus da hepatite C (VHC) devido à sua especificidade, eficácia potencial e integração em terapias combinadas.

- A crescente demanda por inibidores da ciclofilina é impulsionada principalmente pela prevalência cada vez maior de infecções pelo VHC, pela adoção crescente da medicina personalizada e pelo foco crescente em novas terapias antivirais que minimizem a resistência e os efeitos colaterais.

- A América do Norte dominou o mercado de terapêutica com inibidores da ciclofilina, com a maior participação na receita, de 43% em 2024. Essa posição é caracterizada por uma infraestrutura de saúde avançada, altos investimentos em P&D e forte presença de importantes empresas farmacêuticas. Os EUA testemunharam um crescimento substancial em ensaios clínicos e aprovações de medicamentos, principalmente para a população adulta, impulsionado por inovações tanto de empresas farmacêuticas consolidadas quanto de startups de biotecnologia.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de terapêuticas com inibidores da ciclofilina durante o período de previsão, devido ao aumento dos gastos com saúde, à crescente conscientização sobre os tratamentos da hepatite C e ao acesso cada vez maior a terapias avançadas.

- O HCV1 dominou o mercado com uma participação de 39,7% em 2024 devido à sua alta prevalência global e ao forte foco clínico no desenvolvimento de terapias direcionadas para esse genótipo.

Escopo do relatório e segmentação do mercado de terapêutica com inibidores de ciclofilina

|

Atributos |

Inibidores da ciclofilina: principais insights de mercado para terapias |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de terapêutica com inibidores de ciclofilina

Expansão da terapia direcionada e integração da medicina personalizada

- Uma tendência significativa e crescente no mercado global de terapêuticas com inibidores da ciclofilina é a adoção cada vez maior de terapias antivirais direcionadas e a integração com abordagens de medicina personalizada, aprimorando a especificidade do tratamento e os resultados para os pacientes.

- Por exemplo, novos inibidores da ciclofilina estão sendo combinados com antivirais de ação direta para melhorar as taxas de resposta virológica sustentada em pacientes com HCV, reduzindo o risco de resistência aos medicamentos.

- Regimes de dosagem personalizados e terapias específicas para cada genótipo estão sendo desenvolvidos, permitindo que os médicos adaptem os planos de tratamento de acordo com o genótipo do VHC do paciente e a progressão da doença, otimizando a eficácia e minimizando os efeitos colaterais.

- A integração de inibidores da ciclofilina em protocolos de terapia combinada permite melhor tolerabilidade, redução da duração do tratamento e maior adesão entre os pacientes, particularmente em populações adultas com hepatite C crônica.

- Essa tendência em direção a uma terapia precisa e centrada no paciente está reformulando as expectativas para o tratamento antiviral, incentivando as empresas farmacêuticas a inovar com inibidores de ciclofilina de próxima geração que podem ser personalizados para diversas populações de pacientes.

- A demanda por terapias que ofereçam alta eficácia, efeitos adversos reduzidos e compatibilidade com os regimes de tratamento existentes está crescendo rapidamente nos mercados globais de saúde, impulsionada pelo foco crescente nos resultados para o paciente e na precisão terapêutica.

Dinâmica do mercado terapêutico de inibidores de ciclofilina

Motorista

Aumento da prevalência do VHC e demanda por antivirais eficazes

- O aumento da prevalência global de infecções pelo VHC, aliado à necessidade de terapias antivirais altamente eficazes e direcionadas, é um dos principais fatores que impulsionam a adoção de inibidores da ciclofilina.

- Por exemplo, a crescente incidência de hepatite C crônica na América do Norte e na Europa levou as empresas farmacêuticas a investir em pesquisa e desenvolvimento para formulações de inibidores de ciclofilina mais potentes e bem toleradas.

- Pacientes e profissionais de saúde buscam cada vez mais tratamentos que alcancem altas taxas de resposta virológica sustentada, minimizando os efeitos colaterais, o que torna os inibidores da ciclofilina uma opção terapêutica atraente.

- Além disso, a tendência de integrar inibidores da ciclofilina com antivirais de ação direta em terapias combinadas está aprimorando os resultados do tratamento e expandindo o potencial de mercado.

- A crescente conscientização sobre o VHC e os benefícios da intervenção precoce e direcionada também está contribuindo para maiores taxas de adesão entre adultos e clínicas especializadas.

- Iniciativas governamentais e políticas de saúde favoráveis que incentivam o acesso a novos tratamentos antivirais impulsionam ainda mais o crescimento do mercado, particularmente em regiões desenvolvidas com alta incidência de HCV.

Restrição/Desafio

Preocupações com a segurança e obstáculos regulatórios

- Preocupações relacionadas à segurança dos medicamentos, potenciais efeitos adversos e aprovações regulatórias rigorosas representam desafios significativos para a ampla adoção de inibidores de ciclofilina no mercado.

- Por exemplo, as agências reguladoras nos EUA e na Europa exigem extensos ensaios clínicos para validar a eficácia e a segurança de novos inibidores da ciclofilina, o que pode atrasar o lançamento de produtos e aumentar os custos de desenvolvimento.

- Relatos de reações adversas ou interações medicamentosas em certas populações de pacientes tornaram alguns médicos cautelosos quanto à prescrição de inibidores da ciclofilina sem monitoramento cuidadoso.

- Abordar essas preocupações de segurança por meio de validação clínica robusta, farmacovigilância pós-comercialização e diretrizes de prescrição claras é fundamental para construir confiança entre profissionais de saúde e pacientes.

- O alto custo dos inibidores de ciclofilina inovadores, especialmente das formulações de marca, pode ser uma barreira de acesso em mercados sensíveis a preços, limitando a sua adoção em regiões em desenvolvimento.

- Superar esses desafios por meio de apoio regulatório, farmacovigilância e desenvolvimento de opções genéricas mais acessíveis será essencial para o crescimento sustentado do mercado.

Escopo do mercado terapêutico de inibidores de ciclofilina

O mercado é segmentado com base na indicação, tipo de população, tipo de medicamento, via de administração, usuário final e canal de distribuição.

- Por indicação

Com base na indicação, o mercado de terapêuticas com inibidores da ciclofilina é segmentado em HCV1, HCV2, HCV3, HCV4, HCV5 e HCV6. O segmento HCV1 dominou o mercado com a maior participação na receita, de 39,7% em 2024, impulsionado por sua alta prevalência global e forte foco clínico. Pacientes com HCV1 frequentemente recebem terapias combinadas envolvendo inibidores da ciclofilina e antivirais de ação direta para melhorar as taxas de resposta virológica sustentada. O segmento se beneficia de diretrizes de tratamento estabelecidas e extensos ensaios clínicos em andamento que apoiam o uso de inibidores da ciclofilina. As formulações orais aumentam a adesão e a conveniência para o paciente, contribuindo para sua dominância. Os profissionais de saúde priorizam as terapias para HCV1 devido aos resultados previsíveis e às amplas evidências de eficácia. No geral, o HCV1 continua sendo o subsegmento mais atrativo comercialmente em todo o mundo.

Prevê-se que o segmento HCV3 apresente a taxa de crescimento mais rápida entre 2025 e 2032, impulsionado pelo aumento das taxas de diagnóstico em mercados emergentes. O HCV3 está associado a maiores riscos de complicações hepáticas, o que gera demanda por terapias eficazes. O desenvolvimento de inibidores da ciclofilina direcionados especificamente ao HCV3 está ganhando impulso por meio de pesquisas clínicas em andamento. Campanhas de conscientização e iniciativas governamentais para o rastreamento do HCV3 impulsionam ainda mais a adoção dessas terapias. Estratégias de terapia combinada melhoram a tolerabilidade e a duração do tratamento para pacientes com HCV3. Consequentemente, o HCV3 apresenta um potencial de crescimento substancial devido às necessidades médicas não atendidas.

- Por tipo de população

Com base no tipo de população, o mercado é segmentado em crianças e adultos. A população adulta dominou o mercado com a maior participação, de 85% em 2024, impulsionada pela maior prevalência de infecções por VHC e pelo uso disseminado de inibidores da ciclofilina na hepatite C crônica . Os adultos se beneficiam de formulações orais direcionadas e protocolos de terapia combinada, projetados para melhor adesão e efeitos colaterais mínimos. As empresas farmacêuticas concentram-se na população adulta devido à maior base de pacientes e aos resultados previsíveis. Hospitais e clínicas especializadas continuam sendo os principais locais de tratamento para adultos. Os ensaios clínicos e as aprovações regulatórias envolvem predominantemente adultos, consolidando a dominância desse segmento. No geral, os adultos continuam sendo o principal motor de receita do mercado.

O segmento infantil deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento do diagnóstico de hepatite C pediátrica e pela adaptação de inibidores da ciclofilina para uso pediátrico seguro. Os protocolos de tratamento pediátrico garantem a dosagem adequada e a segurança do tratamento. A conscientização dos profissionais de saúde e dos pais sobre a intervenção precoce na hepatite C favorece a adesão ao tratamento. Iniciativas governamentais e de ONGs promovem o acesso a terapias pediátricas em regiões de alta prevalência. Formulações orais adequadas para crianças melhoram a adesão e a aceitação do tratamento. Consequentemente, o segmento pediátrico está preparado para um rápido crescimento durante o período previsto.

- Por tipo de medicamento

Com base no tipo de medicamento, o mercado é segmentado em medicamentos de marca e genéricos. O segmento de medicamentos de marca dominou o mercado com uma participação de 62% na receita em 2024, impulsionado por extensos investimentos em P&D, validação clínica e aprovações regulatórias. Os inibidores de ciclofilina de marca são preferidos pelos profissionais de saúde devido à qualidade consistente e aos resultados previsíveis. O suporte de marketing, os programas de assistência ao paciente e as campanhas de conscientização dos médicos reforçam ainda mais essa dominância. A proteção por patentes permite poder de precificação e participação de mercado sustentada. Hospitais e clínicas especializadas dispensam principalmente medicamentos de marca, garantindo a estabilidade da receita. Os medicamentos de marca também lideram a adoção de terapias combinadas devido à eficácia comprovada.

Espera-se que o segmento de genéricos apresente a taxa de crescimento mais rápida de 2025 a 2032, impulsionado pela crescente demanda por terapias contra a hepatite C com melhor custo-benefício e pelo acesso expandido em mercados emergentes. A expiração das patentes de medicamentos de marca importantes permite a entrada de genéricos no mercado. Os profissionais de saúde estão cada vez mais optando por genéricos para controlar os custos do tratamento. A alta prevalência da hepatite C em regiões com preços competitivos acelera a adoção desses medicamentos. Os genéricos se beneficiam da distribuição simplificada por meio de farmácias hospitalares e de varejo. No geral, os genéricos representam uma grande oportunidade de crescimento para o mercado global.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em oral e parenteral. O segmento oral dominou o mercado com uma participação de 61,2% em 2024, impulsionado pela preferência dos pacientes por dosagem não invasiva e conveniente, além da compatibilidade com terapias combinadas. Os inibidores de ciclofilina orais melhoram a adesão ao tratamento e reduzem as visitas ao hospital. As empresas farmacêuticas concentram-se em formulações orais biodisponíveis para adultos e crianças. Hospitais e clínicas especializadas preferem medicamentos orais para facilitar o manejo ambulatorial. A terapia oral permite uma adoção mais ampla em diferentes regiões geográficas. A conveniência e a segurança da administração oral reforçam a dominância desse segmento.

O segmento parenteral deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado por formulações injetáveis para pacientes que não toleram medicamentos orais ou que necessitam de ação rápida. A administração parenteral garante maior biodisponibilidade e eficácia terapêutica. Clínicas especializadas e ambientes hospitalares priorizam formulações parenterais para dosagem controlada. A pesquisa clínica apoia o desenvolvimento de injetáveis de longa duração. Os profissionais de saúde se beneficiam da farmacocinética previsível. O aprimoramento do monitoramento e do treinamento facilita a adoção em populações de pacientes específicas.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas especializadas e outros. Os hospitais dominaram o mercado com uma participação combinada de 52% em 2024, devido ao grande volume de pacientes e à infraestrutura de tratamento já estabelecida. Os hospitais implementam protocolos padronizados para o uso consistente de inibidores da ciclofilina. A população adulta contribui significativamente para a demanda hospitalar. Os hospitais apoiam ensaios clínicos e a farmacovigilância pós-comercialização. As empresas farmacêuticas priorizam a distribuição hospitalar em termos de escala e confiabilidade. Os hospitais continuam sendo o principal ponto de atendimento para o tratamento da hepatite C crônica.

Espera-se que as clínicas especializadas apresentem o crescimento mais rápido entre 2025 e 2032, impulsionadas pelo tratamento ambulatorial da hepatite C e pelo atendimento personalizado. Essas clínicas oferecem planos de tratamento individualizados, monitoramento da adesão e acompanhamento pós-tratamento. A crescente conscientização entre pacientes e profissionais de saúde contribui para o aumento da adesão. As clínicas priorizam formulações orais e de marca para maior eficácia. A expansão das clínicas especializadas em mercados emergentes impulsiona ainda mais a demanda. As clínicas oferecem tratamento especializado para hepatite C, complementando o atendimento hospitalar.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo, farmácias online e outras. As farmácias hospitalares dominaram o mercado com uma participação de 45,8% em 2024, devido à dispensação de terapias combinadas e à coordenação com os médicos prescritores. As farmácias hospitalares também gerenciam a logística de ensaios clínicos e programas pós-comercialização. O armazenamento e o gerenciamento seguros de medicamentos de alto valor reforçam sua dominância. Os hospitais continuam sendo o principal centro de distribuição de inibidores de ciclofilina. O acesso às farmácias hospitalares garante o tratamento oportuno para pacientes internados e ambulatoriais.

Prevê-se que as farmácias online apresentem o crescimento mais rápido entre 2025 e 2032, impulsionadas pela crescente adoção de farmácias eletrônicas e pela conveniência da entrega em domicílio. Os canais online melhoram o acesso em regiões remotas ou carentes de serviços. Os pacientes preferem soluções digitais para renovação de receitas e rastreamento de medicamentos. As farmácias online facilitam o acesso tanto a medicamentos de marca quanto a genéricos. A integração com plataformas de telemedicina aumenta o engajamento. No geral, a distribuição online representa uma oportunidade de crescimento significativa para o mercado.

Análise Regional do Mercado de Terapias com Inibidores de Ciclofilina

- A América do Norte dominou o mercado de terapêutica com inibidores da ciclofilina, com a maior participação na receita, de 43% em 2024, caracterizada por infraestrutura de saúde avançada, alto investimento em P&D e forte presença de importantes empresas farmacêuticas.

- Pacientes e profissionais de saúde da região valorizam muito a eficácia, a segurança e a disponibilidade dos inibidores da ciclofilina em terapias combinadas para o tratamento da hepatite C.

- A ampla adoção é ainda mais apoiada por iniciativas governamentais, políticas de reembolso e redes bem estabelecidas de hospitais e clínicas especializadas, consolidando os inibidores da ciclofilina como uma opção terapêutica preferencial tanto para populações adultas quanto pediátricas.

Análise do Mercado de Terapias com Inibidores de Ciclofilina nos EUA

O mercado de terapias com inibidores de ciclofilina nos EUA detinha a maior participação de receita, com 38% em 2024, na América do Norte, impulsionado pela alta prevalência de infecções pelo vírus da hepatite C (VHC) e pela sólida infraestrutura de saúde. Pacientes e profissionais de saúde priorizam cada vez mais terapias antivirais eficazes e direcionadas, particularmente tratamentos combinados que envolvem inibidores de ciclofilina. A crescente adoção da medicina personalizada, a robusta atividade de ensaios clínicos e a disponibilidade de protocolos de tratamento avançados impulsionam ainda mais o mercado. Além disso, o apoio ao reembolso e as redes bem estabelecidas de hospitais e clínicas especializadas contribuem significativamente para a expansão do mercado.

Análise do Mercado Europeu de Terapias com Inibidores de Ciclofilina

Prevê-se que o mercado europeu de terapêuticas com inibidores da ciclofilina expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente por regulamentações de saúde rigorosas e pela crescente demanda por tratamentos eficazes para a hepatite C. A maior conscientização sobre hepatite viral e o acesso generalizado a terapias avançadas estão fomentando o crescimento do mercado. Os profissionais de saúde europeus valorizam a conveniência e a eficácia dos inibidores da ciclofilina em terapias combinadas. A região está testemunhando uma adoção significativa em hospitais, clínicas especializadas e centros de tratamento, com terapias incorporadas em protocolos de manejo tanto para pacientes recém-diagnosticados quanto para pacientes com hepatite C crônica.

Análise do Mercado Terapêutico de Inibidores de Ciclofilina no Reino Unido

Prevê-se que o mercado de terapias com inibidores da ciclofilina no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente ênfase em terapias direcionadas para o VHC e pela melhoria dos resultados para os pacientes. A crescente conscientização entre pacientes e profissionais de saúde sobre os benefícios dos inibidores da ciclofilina apoia a sua adoção. Além disso, espera-se que as iniciativas governamentais para o rastreio e tratamento da hepatite viral, juntamente com redes robustas de distribuição farmacêutica, estimulem o crescimento do mercado. Hospitais e clínicas especializadas continuam sendo os principais usuários finais de regimes de terapia combinada, garantindo uma demanda consistente.

Análise do Mercado de Terapias com Inibidores de Ciclofilina na Alemanha

O mercado alemão de terapias com inibidores da ciclofilina deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre as opções de tratamento da hepatite C e pela adoção cada vez maior de terapias antivirais avançadas. A infraestrutura de saúde bem desenvolvida da Alemanha, a ênfase na inovação e o forte ecossistema de pesquisa clínica promovem a adoção de inibidores da ciclofilina. Hospitais e clínicas especializadas priorizam essas terapias devido à sua eficácia comprovada e perfis de segurança. A integração em protocolos padronizados de tratamento da hepatite C e em programas de atendimento centrados no paciente fortalece ainda mais a demanda do mercado.

Análise do Mercado de Terapias com Inibidores de Ciclofilina na Região Ásia-Pacífico

O mercado de terapias com inibidores de ciclofilina na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 23%, durante o período de previsão de 2025 a 2032, impulsionado pela crescente prevalência de infecções por HCV, pelo aumento dos gastos com saúde e pela expansão do acesso a terapias avançadas em países como China, Japão e Índia. O foco crescente da região no diagnóstico e tratamento precoces, apoiado por iniciativas governamentais de saúde, está impulsionando a adoção. Além disso, a expansão da capacidade de produção farmacêutica e as opções terapêuticas com melhor custo-benefício na região Ásia-Pacífico estão melhorando o acesso para uma população de pacientes mais ampla.

Análise do Mercado Japonês de Terapias com Inibidores de Ciclofilina

O mercado japonês de terapias com inibidores da ciclofilina está ganhando impulso devido à infraestrutura de saúde avançada do país, à crescente prevalência do VHC em certos grupos populacionais e ao forte foco em medicina de precisão. A adoção é impulsionada pela crescente conscientização dos pacientes e pela integração dos inibidores da ciclofilina em protocolos de terapia combinada. Hospitais e clínicas especializadas enfatizam regimes antivirais eficazes, enquanto as colaborações em pesquisa apoiam a inovação clínica. O envelhecimento da população também contribui para a demanda por terapias seguras e eficazes adequadas para idosos.

Análise do Mercado de Terapias com Inibidores de Ciclofilina na Índia

O mercado indiano de inibidores da ciclofilina representou a maior fatia de receita na região Ásia-Pacífico em 2024, devido ao crescimento da população de pacientes com hepatite C no país, à expansão da infraestrutura de saúde e ao aumento do acesso a terapias antivirais avançadas. Campanhas de conscientização e programas governamentais que promovem o diagnóstico e o tratamento precoces estão impulsionando a adoção dessas terapias. Hospitais e clínicas especializadas são os principais usuários finais das terapias combinadas. Além disso, a disponibilidade de inibidores da ciclofilina genéricos com custo acessível e a forte capacidade de produção farmacêutica nacional são fatores-chave que impulsionam o crescimento do mercado na Índia.

Participação de mercado de terapêutica com inibidores de ciclofilina

A indústria terapêutica de inibidores da ciclofilina é liderada principalmente por empresas consolidadas, incluindo:

- SCYNEXIS, Inc. (EUA)

- Cypralis (Reino Unido)

- Debiopharm (Suíça)

- Hepion Pharmaceuticals (EUA)

- Mitotech Ltd (Reino Unido)

- Abiva AB. (Suécia)

- Hepion Pharmaceuticals (EUA)

- Guilford Pharmaceuticals, Inc. (EUA)

- Vernalis (Reino Unido)

- Ensemble Discovery (EUA)

- Empresa Thanapaisal (Tailândia)

- BioCanCell Ltda. (Israel)

- ZymoGenetics, Inc. (EUA)

- Gilead Sciences, Inc. (EUA)

- Empresa Bristol-Myers Squibb (EUA)

- Merck & Co., Inc. (EUA)

- AbbVie Inc. (Irlanda)

Quais são os desenvolvimentos recentes no mercado global de terapêutica com inibidores de ciclofilina?

- Em julho de 2025, a Revolution Medicines anunciou a publicação de um artigo revisado por pares detalhando a descoberta e o desenvolvimento do zoldonrasib (RMC-9805), um inibidor covalente seletivo de RAS(ON) G12D. A publicação destaca o novo mecanismo de ação do composto, que envolve a ciclofilina A, e seu potencial no tratamento de cânceres com mutação KRAS G12D.

- Em abril de 2024, a GenFleet Therapeutics apresentou o GFH547, um inibidor oral pan-RAS(ON) que utiliza um mecanismo inovador, remodelando e reaproveitando a proteína intracelular ciclofilina A (CypA) para atingir proteínas RAS ativas em diversos subtipos. Dados pré-clínicos demonstraram uma profunda atividade inibitória pan-RAS do GFH547, com potencial para superar a resistência adaptativa e adquirida contra inibidores de KRAS baseados em SIIP.

- Em abril de 2024, a Revolution Medicines lançou o RMC-9805, um inibidor covalente inédito da mutação KRAS(G12D) que recruta a ciclofilina A por meio de um mecanismo de tricoplexo. Essa abordagem inovadora tem como alvo a mutação KRAS(G12D) anteriormente considerada "inacessível a medicamentos", representando um avanço significativo na terapêutica do câncer.

- Em agosto de 2023, a Revolution Medicines lançou o RMC-9805, um inibidor covalente inédito da mutação KRAS(G12D) que recruta a ciclofilina A por meio de um mecanismo de tricoplexo. Essa abordagem inovadora tem como alvo a mutação KRAS(G12D), anteriormente considerada "inacessível a medicamentos", representando um avanço significativo na terapêutica do câncer.

- Em janeiro de 2023, a Hepion Pharmaceuticals anunciou planos para apresentar dados multiômicos da Fase 2a para o Rencofilstat (CRV431) na conferência NASH-TAG 2023. O Rencofilstat é um potente inibidor de ciclofilinas, atualmente em desenvolvimento clínico para o tratamento da esteato-hepatite não alcoólica (NASH), com potencial para desempenhar um papel importante no tratamento geral de doenças hepáticas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.