Global Defense Cyber Warfare Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

153.20 Billion

USD

583.71 Billion

2024

2032

USD

153.20 Billion

USD

583.71 Billion

2024

2032

| 2025 –2032 | |

| USD 153.20 Billion | |

| USD 583.71 Billion | |

| % | |

|

Segmentação do Mercado Global de Ciberguerra para Defesa, por Solução (Soluções de Defesa, Avaliação de Ameaças, Fortificação de Rede e Serviços de Treinamento), Aplicação (Bancos, Serviços Financeiros e Seguros (BFSI), Mídia e Serviços de Comunicação, Corporativo e Privado, Aeroespacial e Defesa, Transporte e Logística, Governo e Serviços Públicos e Outros), Tipo de Implantação (Local e Nuvem), Porte da Organização (PMEs e Grandes Empresas) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de guerra cibernética de defesa

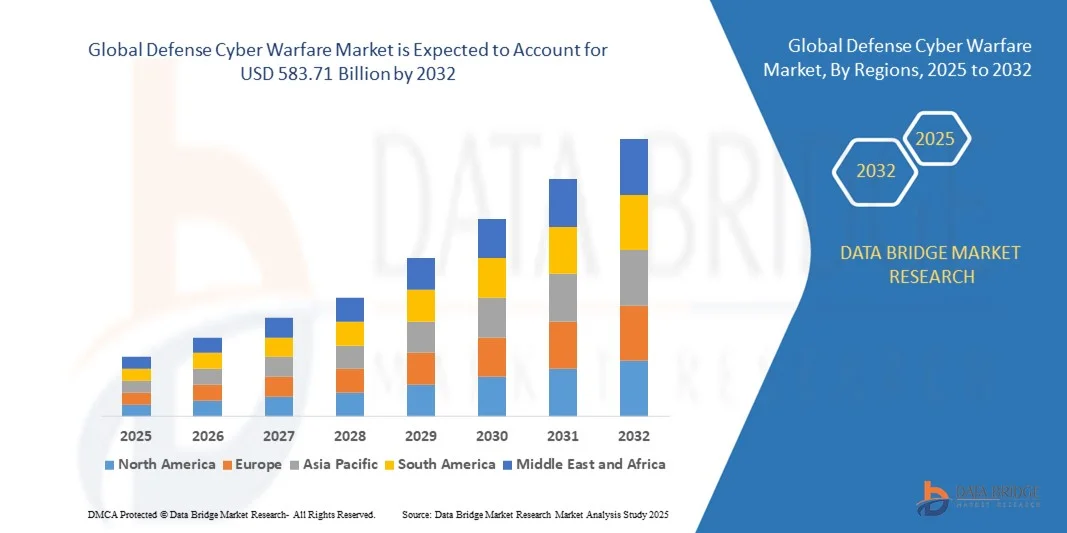

- O mercado global de ciberguerra para defesa foi avaliado em US$ 153,20 bilhões em 2024 e deverá atingir US$ 583,71 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 18,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente frequência de ataques cibernéticos contra infraestruturas críticas de defesa e redes governamentais, o que estimula maiores investimentos em programas de modernização da cibersegurança.

- A crescente integração de inteligência artificial (IA), aprendizado de máquina e análise de big data em operações de defesa cibernética militar está aprimorando ainda mais as capacidades de detecção de ameaças, resposta a incidentes e resiliência de redes.

Análise do Mercado de Guerra Cibernética na Defesa

- O mercado de guerra cibernética para defesa está testemunhando uma rápida expansão, à medida que as nações priorizam o desenvolvimento de capacidades avançadas de defesa e ataque cibernético para salvaguardar a segurança nacional em um campo de batalha cada vez mais digital.

- Colaborações estratégicas entre agências de defesa e empresas privadas de cibersegurança estão acelerando a inovação de soluções cibernéticas de última geração, projetadas para proteger sistemas de comando, controle, comunicações e inteligência (C3I).

- A América do Norte dominou o mercado de guerra cibernética para defesa, com a maior participação na receita, de 41,22% em 2024, impulsionada pelo crescente número de ataques cibernéticos patrocinados por estados, pela rápida digitalização da defesa e pelo aumento dos investimentos governamentais em programas de modernização da segurança cibernética.

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de guerra cibernética para defesa , impulsionada pelo aumento das tensões geopolíticas, programas de modernização militar e investimentos crescentes em tecnologias de inteligência e defesa cibernética.

- O segmento de Soluções de Defesa detinha a maior participação na receita de mercado em 2024, impulsionado pela crescente demanda por ferramentas avançadas de cibersegurança para proteger redes militares classificadas e ativos digitais. Essas soluções abrangem detecção de intrusão, sistemas de criptografia e tecnologias de comunicação segura que aprimoram o preparo para a defesa e a mitigação de ameaças.

Escopo do relatório e segmentação do mercado de guerra cibernética de defesa

|

Atributos |

Principais informações de mercado sobre guerra cibernética na defesa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de guerra cibernética na área de defesa

Integração de Inteligência Artificial e Aprendizado de Máquina em Operações de Defesa Cibernética

- A crescente integração da inteligência artificial (IA) e do aprendizado de máquina (ML) em sistemas de guerra cibernética de defesa está transformando a maneira como as organizações militares detectam, preveem e neutralizam ameaças cibernéticas. Algoritmos baseados em IA aprimoram a consciência situacional por meio da análise de conjuntos de dados massivos em tempo real, possibilitando estratégias de defesa proativas e tempos de resposta mais rápidos contra ataques em constante evolução. Esses sistemas permitem que as agências de defesa automatizem a detecção de padrões irregulares e aprimorem a resiliência da rede contra ataques digitais em larga escala.

- A capacidade dos sistemas baseados em IA de aprender e se adaptar a novos padrões de ameaças está aprimorando significativamente as capacidades de defesa. Os modelos de aprendizado de máquina podem identificar automaticamente anomalias, detectar vulnerabilidades de dia zero e prever táticas adversárias, proporcionando uma vantagem decisiva tanto em operações cibernéticas ofensivas quanto defensivas. Governos estão investindo fortemente em centros de comando cibernético baseados em IA para fortalecer as estruturas de segurança nacional, permitindo a coordenação entre domínios e a análise preditiva de riscos em uma velocidade sem precedentes.

- A colaboração entre empresas de defesa e de cibersegurança está impulsionando o desenvolvimento de sistemas avançados com inteligência artificial integrada, capazes de realizar busca autônoma de ameaças e correlação de dados em redes complexas. Esses sistemas melhoram a eficiência e reduzem erros humanos, estabelecendo um novo padrão para a infraestrutura de guerra cibernética de próxima geração. Além disso, essa colaboração está fomentando a criação de ambientes de simulação com inteligência artificial que replicam ciberataques reais para aprimorar a prontidão da defesa e o planejamento tático.

- Por exemplo, em 2024, o Departamento de Defesa dos EUA iniciou a implantação em larga escala de sistemas de defesa cibernética com inteligência artificial, projetados para prever e prevenir intrusões estrangeiras direcionadas a redes de comunicação militar. Essa iniciativa representou um marco importante na modernização das operações de segurança cibernética da defesa. O programa também se concentrou na integração de análises em tempo real e protocolos automatizados de contramedidas, minimizando a dependência humana e aprimorando a precisão da resposta em cenários de alta pressão.

- Embora a IA esteja revolucionando a guerra cibernética, garantir sua implementação ética, minimizar falsos positivos e manter a transparência algorítmica continuam sendo desafios críticos. O sucesso da defesa baseada em IA depende da supervisão humana, do treinamento contínuo de modelos e de estruturas seguras de gerenciamento de dados. As organizações de defesa também devem garantir que a dependência de sistemas autônomos não crie vulnerabilidades a ataques adversários de IA ou manipulação de dados, o que exige mecanismos robustos de verificação.

Dinâmica do Mercado de Guerra Cibernética na Defesa

Motorista

Aumento da frequência de ciberataques em redes de defesa e crescente digitalização da defesa.

- O crescente número de intrusões cibernéticas direcionadas a sistemas militares e redes confidenciais está compelindo os governos a aprimorarem suas capacidades de guerra cibernética. A sofisticação cada vez maior dos ataques patrocinados por Estados e das atividades de espionagem elevou a segurança cibernética a uma prioridade máxima de defesa nacional nas principais economias. Esse aumento nos ataques levou as agências de defesa a adotarem arquiteturas de segurança avançadas e em camadas, além de estabelecerem centros de comando cibernético 24 horas por dia, 7 dias por semana, para monitoramento contínuo.

- A crescente digitalização da infraestrutura de defesa, como sistemas de comando e controle, veículos não tripulados e plataformas de compartilhamento de inteligência, expandiu a superfície de ataque potencial. Como resultado, as agências de defesa estão se concentrando no desenvolvimento de sistemas integrados de defesa cibernética em múltiplas camadas para proteger informações sensíveis e redes operacionais. Esses sistemas combinam módulos de segurança de hardware, comunicação criptografada e análise comportamental para combater com eficácia as ameaças cibernéticas multivetoriais.

- Os governos estão destinando orçamentos substanciais à modernização da cibersegurança, investindo em sistemas de monitoramento em tempo real, plataformas de inteligência contra ameaças cibernéticas e canais de comunicação seguros. A adoção de criptografia de última geração e ferramentas de proteção de dados baseadas em blockchain também está ganhando força nas operações militares. Esses investimentos estão impulsionando a inovação em criptografia resistente à computação quântica e computação de borda para proteger as trocas de dados táticos.

- Por exemplo, em 2023, a Organização do Tratado do Atlântico Norte (OTAN) lançou a iniciativa Compromisso de Defesa Cibernética para fortalecer a resiliência digital dos países membros, enfatizando investimentos em detecção avançada de ameaças e sistemas coordenados de resposta cibernética. Essa colaboração aprimorou o compartilhamento de informações entre os aliados, permitindo uma resposta mais rápida a incidentes cibernéticos transfronteiriços e reduzindo a exposição a agentes cibernéticos hostis.

- À medida que a guerra cibernética evolui, manter a resiliência operacional por meio de inovação contínua, treinamento e colaboração interinstitucional permanece essencial para sustentar a prontidão da defesa global. As forças de defesa estão adotando cada vez mais modelos de defesa híbridos que combinam análises baseadas em IA, conhecimento especializado humano e compartilhamento de inteligência em tempo real para garantir a superioridade em segurança multidomínio.

Restrição/Desafio

Escassez de profissionais qualificados em cibersegurança e complexidade da infraestrutura de defesa cibernética.

- A escassez de especialistas em cibersegurança treinados no setor de defesa é um grande obstáculo à implementação em larga escala de capacidades de guerra cibernética. Sistemas avançados exigem pessoal qualificado em inteligência de ameaças, perícia digital e hacking ético, mas a demanda global supera em muito a oferta, principalmente em regiões em desenvolvimento. Essa lacuna de talentos enfraquece a capacidade das instituições de defesa de implantar e gerenciar infraestrutura de cibersegurança de ponta com eficácia.

- Gerenciar a complexidade dos ecossistemas cibernéticos de defesa, que integram múltiplas camadas de hardware, software e plataformas de comunicação criptografadas, apresenta desafios operacionais. Coordenar informações em tempo real entre os diferentes ramos das forças armadas e redes aliadas exige padrões robustos de interoperabilidade e atualizações contínuas do sistema. A ausência de estruturas unificadas de segurança cibernética frequentemente leva a silos operacionais e ao aumento das vulnerabilidades nos sistemas de defesa nacional.

- Os elevados custos de instalação e manutenção da infraestrutura de cibersegurança limitam ainda mais a sua adoção, especialmente para forças de defesa menores e países em desenvolvimento. A modernização de sistemas legados e o seu alinhamento com arquiteturas de ciberdefesa modernas exigem investimentos significativos e conhecimento técnico especializado. O financiamento limitado também atrasa os programas de modernização e restringe a aquisição de ferramentas avançadas com inteligência artificial e soluções de rede seguras.

- Por exemplo, em 2024, diversas organizações de defesa na Europa e na região Ásia-Pacífico relataram atrasos em projetos de modernização da cibersegurança devido à escassez de talentos e a problemas de integração técnica, o que destaca a necessidade urgente de programas de desenvolvimento da força de trabalho. Os governos estão respondendo com a criação de academias cibernéticas especializadas e iniciativas de treinamento voltadas para a defesa, a fim de suprir a lacuna de habilidades e preparar os futuros guerreiros cibernéticos.

- Superar esses desafios exige investimento estratégico em educação em cibersegurança, colaborações globais em defesa e automação assistida por IA para mitigar a lacuna de habilidades e garantir a resiliência das redes de defesa contra as ameaças digitais em constante evolução. Uma abordagem multifacetada que combine desenvolvimento de capital humano, parcerias público-privadas e inovação em automação cibernética será fundamental para a construção de ecossistemas de defesa robustos.

Escopo do mercado de guerra cibernética na defesa

O mercado de guerra cibernética para defesa é segmentado com base em solução, aplicação, tipo de implantação e porte da organização.

- Por solução

Com base na solução, o mercado de guerra cibernética para defesa é segmentado em Soluções de Defesa, Avaliação de Ameaças, Fortificação de Redes e Serviços de Treinamento. O segmento de Soluções de Defesa detinha a maior participação na receita de mercado em 2024, impulsionado pela crescente demanda por ferramentas avançadas de cibersegurança para proteger redes militares classificadas e ativos digitais. Essas soluções abrangem detecção de intrusão, sistemas de criptografia e tecnologias de comunicação segura que aprimoram a preparação para a defesa e a mitigação de ameaças.

O segmento de Avaliação de Ameaças deverá apresentar o crescimento mais rápido entre 2025 e 2032, devido à crescente necessidade de avaliação de riscos em tempo real e análises preditivas em operações de defesa. As plataformas de avaliação de ameaças utilizam inteligência artificial e aprendizado de máquina para identificar, analisar e neutralizar potenciais ataques cibernéticos antes que comprometam infraestruturas críticas de defesa.

- Por meio de aplicação

Com base na aplicação, o mercado de guerra cibernética para defesa é segmentado em Bancos, Serviços Financeiros e Seguros (BFSI), Mídia e Serviços de Comunicação, Corporativo e Privado, Aeroespacial e Defesa, Transporte e Logística, Governo e Serviços Públicos, e Outros. O segmento Aeroespacial e de Defesa representou a maior participação de mercado em 2024, principalmente devido ao aumento dos investimentos em modernização da segurança cibernética e sistemas de comunicação seguros para operações militares. Os governos estão integrando cada vez mais recursos de defesa cibernética em sistemas de defesa aérea, naval e espacial para prevenir espionagem e sabotagem.

Prevê-se que o segmento de Governo e Serviços Públicos apresente o crescimento mais acelerado entre 2025 e 2032, impulsionado pelo aumento dos ataques cibernéticos à infraestrutura nacional, como redes de energia, redes de transporte e sistemas de administração pública. A necessidade de proteger dados sensíveis dos cidadãos e garantir a continuidade operacional está levando os governos a adotarem soluções avançadas de defesa cibernética.

- Por tipo de implantação

Com base no tipo de implantação, o mercado de guerra cibernética para defesa é segmentado em On-Premises e Nuvem. O segmento On-Premises dominou o mercado em 2024, devido à preferência pelo controle de dados local e aos rigorosos padrões de segurança das agências de defesa e inteligência. A implantação On-Premises garante a máxima proteção de informações classificadas, proporcionando monitoramento aprimorado e menor exposição a ameaças externas.

Prevê-se que o segmento de Nuvem registre a maior taxa de crescimento anual composta (CAGR) de 2025 a 2032, impulsionado por sua escalabilidade, custo-benefício e facilidade de integração em operações multidomínio. Soluções de guerra cibernética baseadas em nuvem estão sendo cada vez mais adotadas pelas forças de defesa para análise de dados, detecção de ameaças em tempo real e coordenação de missões, possibilitando infraestruturas de defesa cibernética mais ágeis e responsivas.

- Por tamanho da organização

Com base no porte da organização, o mercado de guerra cibernética para defesa é segmentado em PMEs e Grandes Empresas. O segmento de Grandes Empresas detinha a maior participação de mercado em 2024, visto que empresas contratadas pela área de defesa e organizações governamentais investem fortemente em infraestrutura de segurança cibernética de última geração e sistemas de gerenciamento de ameaças baseados em IA. Essas empresas possuem os recursos financeiros e técnicos necessários para implantar estruturas cibernéticas complexas de nível militar.

Espera-se que o segmento de PMEs apresente o crescimento mais rápido durante o período de previsão, impulsionado pela crescente participação de pequenas e médias empresas de tecnologia de defesa no desenvolvimento de ferramentas especializadas em cibersegurança. Os governos estão incentivando as PMEs a colaborarem em programas de inovação em defesa, fomentando um ecossistema de ciberdefesa mais diversificado e tecnologicamente avançado.

Análise Regional do Mercado de Guerra Cibernética na Defesa

- A América do Norte dominou o mercado de guerra cibernética para defesa, com a maior participação na receita, de 41,22% em 2024, impulsionada pelo crescente número de ataques cibernéticos patrocinados por estados, pela rápida digitalização da defesa e pelo aumento dos investimentos governamentais em programas de modernização da segurança cibernética.

- As agências de defesa da região estão investindo fortemente em sistemas avançados de detecção de ameaças, análises de defesa baseadas em inteligência artificial e plataformas de inteligência cibernética em tempo real para aprimorar a resiliência operacional contra ameaças digitais em constante evolução.

- A forte colaboração entre organizações militares, empresas privadas de defesa e empresas de cibersegurança continua a reforçar a posição dominante da América do Norte, apoiada por financiamento substancial do Departamento de Defesa dos EUA e das iniciativas de ciberdefesa da OTAN.

Análise do Mercado de Guerra Cibernética da Defesa dos EUA

O mercado de guerra cibernética para defesa dos EUA detinha a maior participação na receita em 2024 na América do Norte, impulsionado por investimentos em larga escala em infraestrutura de defesa cibernética e estruturas de segurança nacional. A crescente sofisticação das ameaças cibernéticas estrangeiras levou o Departamento de Defesa dos EUA a implantar sistemas de detecção de ameaças baseados em IA e a estabelecer centros de comando cibernético. Além disso, os avanços contínuos nas capacidades de guerra digital e a cooperação interinstitucional estão fortalecendo a preparação do país para conflitos cibernéticos em larga escala.

Análise do Mercado Europeu de Guerra Cibernética na Defesa

O mercado europeu de ciberguerra para defesa deverá apresentar um crescimento robusto entre 2025 e 2032, impulsionado pela implementação de políticas de cibersegurança rigorosas, pela crescente digitalização da defesa e pelo número cada vez maior de ciberintrusões direcionadas a redes de defesa europeias. A ênfase da União Europeia na ciberautonomia estratégica, aliada a investimentos significativos em sistemas de defesa integrados com inteligência artificial, está remodelando o cenário regional. A região também está focando em colaborações internacionais na área da defesa para aprimorar a inteligência de ameaças em tempo real e a segurança coletiva.

Análise do Mercado de Guerra Cibernética da Defesa do Reino Unido

O mercado de guerra cibernética para defesa no Reino Unido deverá apresentar um crescimento significativo entre 2025 e 2032, impulsionado pelo aumento das atividades de espionagem cibernética e pela crescente adoção de arquiteturas de segurança avançadas no setor militar. O investimento contínuo do Ministério da Defesa do Reino Unido em programas de defesa cibernética e as parcerias com empresas globais de segurança cibernética estão acelerando o crescimento do mercado. O foco crescente na segurança das redes de comunicação de defesa e da infraestrutura crítica nacional está impulsionando ainda mais a adoção em todo o país.

Análise do Mercado de Guerra Cibernética na Defesa da Alemanha

O mercado de guerra cibernética para defesa na Alemanha deverá apresentar um crescimento constante de 2025 a 2032, impulsionado pelo compromisso do governo em aprimorar a resiliência cibernética nacional e a inovação em defesa. O foco estratégico da Alemanha no desenvolvimento de plataformas de defesa baseadas em inteligência artificial e ecossistemas digitais seguros está fomentando a adoção de sistemas avançados de defesa cibernética. A colaboração entre a Bundeswehr (Forças Armadas Alemãs) e organizações privadas de segurança cibernética também está impulsionando a integração de tecnologias de última geração em operações militares.

Análise do Mercado de Guerra Cibernética de Defesa na Região Ásia-Pacífico

O mercado de guerra cibernética para defesa na região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento das tensões geopolíticas, pelo crescimento dos ciberataques patrocinados por Estados e pela rápida modernização das redes de defesa em países como China, Japão, Índia e Coreia do Sul. Governos em toda a região estão investindo em unidades de comando cibernético, tecnologias de cibersegurança nacionais e infraestrutura avançada de defesa digital. O crescente foco na soberania cibernética e na segurança nacional está impulsionando ainda mais o mercado.

Análise do Mercado de Guerra Cibernética na Defesa da China

O mercado de guerra cibernética para defesa da China representou a maior fatia da receita na região Ásia-Pacífico em 2024, impulsionado por fortes iniciativas governamentais, ampla modernização militar e grandes investimentos em pesquisa e desenvolvimento de segurança cibernética. O foco da China no desenvolvimento de tecnologias de defesa baseadas em inteligência artificial e no fortalecimento de suas capacidades de comando cibernético sustenta sua liderança no mercado regional. Além disso, a integração de redes 5G e computação quântica em sistemas cibernéticos de defesa está impulsionando avanços tecnológicos e aumentando o crescimento geral do mercado.

Análise do Mercado de Guerra Cibernética na Defesa do Japão

O mercado de guerra cibernética para defesa no Japão deverá apresentar um crescimento notável entre 2025 e 2032, impulsionado pelo foco crescente do país no fortalecimento da segurança cibernética nacional e na proteção de infraestruturas críticas de defesa. O Ministério da Defesa do Japão está investindo ativamente em detecção de ameaças baseada em inteligência artificial, programas de treinamento em defesa cibernética e sistemas de monitoramento autônomo para combater ciberataques sofisticados de adversários estrangeiros. A política estratégica de defesa do país enfatiza a resiliência digital, a proteção de dados e as capacidades de dissuasão cibernética, alinhando-se aos seus objetivos mais amplos de modernização militar.

Participação de mercado na guerra cibernética de defesa

O setor de guerra cibernética para defesa é liderado principalmente por empresas consolidadas, incluindo:

• IBM Corporation (EUA)

• Check Point Software Technologies Ltd. (Israel)

• Cisco Systems, Inc. (EUA)

• CyberArk Software Ltd. (Israel)

• F5, Inc. (EUA)

• FireEye, Inc. (EUA)

• Forcepoint LLC (EUA)

• Fortinet, Inc. (EUA)

• Amazon Web Services, Inc. ou suas afiliadas (EUA)

• Oracle Corporation (EUA)

• Palo Alto Networks, Inc. (EUA)

• Imperva, Inc. (EUA)

• Qualys, Inc. (EUA)

• Accenture plc (Irlanda)

• HCL Technologies Ltd. (Índia)

• Capgemini SE (França)

• Cognizant Technology Solutions (EUA)

• NortonLifeLock Inc. (EUA)

• Tata Consultancy Services Limited (Índia)

• Wipro Limited (Índia)

Últimos desenvolvimentos no mercado global de guerra cibernética para defesa

- Em setembro de 2025, o Departamento de Defesa dos EUA lançou um Sistema de Gestão de Talentos Cibernéticos para recrutar e reter os melhores especialistas em guerra cibernética, visando preencher a lacuna de talentos em segurança cibernética, aprimorar a modernização da força de trabalho e fortalecer a prontidão da defesa nacional contra as ameaças digitais em constante evolução, marcando um passo importante rumo à resiliência cibernética sustentável.

- Em maio de 2025, a Darktrace firmou um contrato com o Ministério da Defesa do Reino Unido para implantar sua tecnologia de defesa cibernética baseada em IA em infraestruturas militares críticas. Isso permitirá a detecção autônoma de ameaças e uma resposta mais rápida a incidentes, ao mesmo tempo que aprimora as capacidades cibernéticas de defesa do Reino Unido e apoia seus objetivos de segurança nacional.

- Em abril de 2025, a Northrop Grumman ganhou um contrato de US$ 400 milhões do Departamento de Defesa dos EUA para desenvolver e implantar sistemas avançados de guerra cibernética, com o objetivo de modernizar as operações cibernéticas das forças armadas americanas, fortalecer a segurança da rede de defesa e aprimorar a prontidão estratégica no ciberespaço.

- Em fevereiro de 2025, a Israel Aerospace Industries e a Lockheed Martin estabeleceram uma joint venture para desenvolver soluções integradas de ciberdefesa para clientes globais do setor de defesa, combinando a expertise tecnológica de ambas as empresas para fornecer sistemas de ciberproteção de última geração baseados em inteligência artificial e expandindo sua presença global em cibersegurança para defesa.

- Em janeiro de 2025, a Raytheon lançou uma plataforma de detecção de ameaças cibernéticas com inteligência artificial, projetada especificamente para agências militares e governamentais. Essa plataforma oferece recursos de identificação e resposta a ameaças em tempo real, aprimorando a agilidade da defesa e reduzindo o risco de violações cibernéticas em redes de missão crítica.

- Em agosto de 2024, a Microsoft lançou uma plataforma de nuvem segura, feita sob medida para agências de defesa, com recursos avançados de criptografia e conformidade para proteger dados confidenciais, permitindo a migração segura para a nuvem em operações militares e aprimorando a resiliência cibernética em infraestruturas de comando digital.

- Em julho de 2024, a Thales concluiu a aquisição da Tesserent, uma empresa australiana de cibersegurança, para expandir seu portfólio global de defesa cibernética, fortalecendo sua presença no setor de defesa da região Ásia-Pacífico e aprimorando sua capacidade de fornecer serviços gerenciados de cibersegurança de ponta a ponta.

- Em junho de 2024, a Lockheed Martin inaugurou um centro de inovação cibernética em Maryland, focado no desenvolvimento de tecnologias de ponta para guerra e defesa cibernética, com o objetivo de fomentar a colaboração com agências de defesa e acelerar a inovação em operações cibernéticas orientadas por inteligência artificial para uso militar.

- Em abril de 2024, a Palantir Technologies recebeu um contrato de US$ 178 milhões da Força Aérea dos EUA para fornecer soluções avançadas de análise e software para operações cibernéticas, aprimorando as capacidades de defesa digital da Força Aérea e fortalecendo o papel da Palantir em sistemas de dados de segurança nacional.

- Em abril de 2024, a BAE Systems garantiu um contrato de US$ 318 milhões com o Exército dos EUA para fornecer soluções avançadas de defesa cibernética, incluindo tecnologias de detecção de ameaças em tempo real e resposta rápida, impulsionando a postura de segurança cibernética do Exército e reforçando a liderança da BAE Systems em inovação cibernética para a defesa.

- Em abril de 2024, a Cado Security captou US$ 50 milhões em financiamento para expandir sua plataforma de cibernética forense baseada em nuvem, voltada para agências de defesa e inteligência. O objetivo é acelerar o desenvolvimento de produtos da empresa e fortalecer sua presença no mercado de cibersegurança para defesa.

- Em março de 2024, a CrowdStrike anunciou uma parceria estratégica com a OTAN para fornecer serviços de proteção de endpoints e inteligência contra ameaças, fortalecendo a infraestrutura de defesa cibernética da aliança e apoiando uma maior coordenação entre os países membros para combater as ameaças digitais em constante evolução.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.