Global Digital Banking Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9,800.46 Billion

USD

17,413.97 Billion

2024

2032

USD

9,800.46 Billion

USD

17,413.97 Billion

2024

2032

| 2025 –2032 | |

| USD 9,800.46 Billion | |

| USD 17,413.97 Billion | |

| % | |

|

Segmentação do mercado global de serviços bancários digitais por serviços (atividades não transacionais, transacionais), tipo de implantação (local, na nuvem), tecnologia (internet banking, pagamentos digitais, mobile banking) e setores (mídia e entretenimento, manufatura, varejo, bancário, saúde) - tendências e previsões do setor até 2032.

Tamanho do mercado de bancos digitais

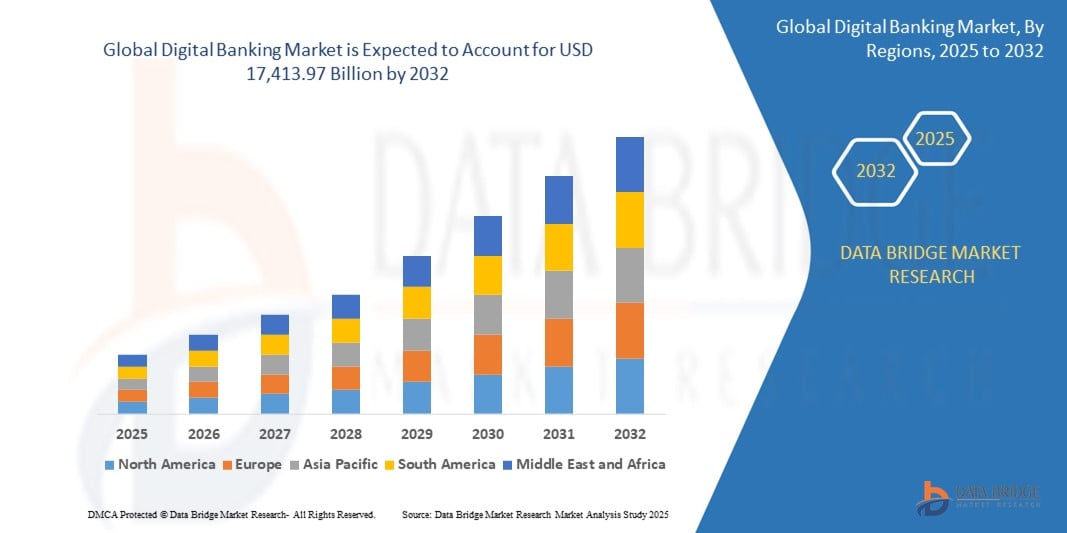

- O mercado global de serviços bancários digitais foi avaliado em US$ 9.800,46 bilhões em 2024 e a previsão é de que alcance US$ 17.413,97 bilhões até 2032.

- Durante o período de previsão de 2025 a 2032, o mercado deverá crescer a uma taxa composta de crescimento anual (CAGR) de 8,7%, impulsionado principalmente pela crescente adoção de serviços financeiros digitais.

- Esse crescimento é impulsionado por fatores como a crescente penetração de smartphones, a demanda cada vez maior por experiências bancárias perfeitas, o apoio regulatório a iniciativas de bancos digitais e os avanços em soluções financeiras baseadas em inteligência artificial.

Análise do Mercado de Bancos Digitais

- A banca digital abrange uma ampla gama de serviços financeiros que utilizam a tecnologia para proporcionar experiências bancárias integradas, eficientes e seguras. Inclui serviços bancários online, serviços bancários móveis, pagamentos digitais e serviços financeiros baseados em inteligência artificial.

- A demanda por serviços bancários digitais é impulsionada significativamente pela crescente adoção de smartphones, pela penetração da internet e pela transição para transações sem dinheiro físico. A ênfase crescente na inclusão financeira e o apoio regulatório às iniciativas de serviços bancários digitais aceleram ainda mais a expansão do mercado.

- A América do Norte se destaca como uma das regiões dominantes no setor bancário digital, impulsionada por sua infraestrutura financeira consolidada, ampla adoção de soluções fintech e marcos regulatórios que incentivam a inovação.

- Por exemplo, o número de usuários de serviços bancários digitais nos EUA tem aumentado constantemente. Desde a adoção da transformação digital por bancos tradicionais até a ascensão de neobancos e startups de fintech, a América do Norte não só lidera a adoção, como também impulsiona a inovação no ecossistema global de serviços bancários digitais.

- Globalmente, as plataformas de bancos digitais estão entre os componentes mais cruciais dos serviços financeiros modernos , desempenhando um papel fundamental para garantir eficiência, segurança e acessibilidade nas operações bancárias. A integração de IA, blockchain e computação em nuvem continua a redefinir a experiência bancária.

Escopo do relatório e segmentação do mercado de bancos digitais

|

Atributos |

Principais informações sobre o mercado de serviços bancários digitais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de bancos digitais

“Aumento da adoção de IA, Blockchain e integração em nuvem”

- Uma tendência proeminente no mercado global de bancos digitais é a crescente adoção de inteligência artificial (IA), blockchain e soluções bancárias baseadas em nuvem.

- Essas tecnologias avançadas aprimoram a eficiência, a segurança e a personalização dos serviços bancários digitais, automatizando processos financeiros, melhorando a detecção de fraudes e possibilitando transações contínuas em tempo real.

- Por exemplo, chatbots e assistentes virtuais com inteligência artificial estão revolucionando o atendimento ao cliente, oferecendo suporte instantâneo, prevenção de fraudes e recomendações financeiras, reduzindo a necessidade de visitas físicas aos bancos.

- A integração da tecnologia blockchain está aprimorando a transparência e a segurança nas transações digitais, minimizando os riscos de fraude e otimizando o processamento de pagamentos internacionais.

- As soluções bancárias baseadas na nuvem permitem que as instituições financeiras expandam suas operações com eficiência, garantindo armazenamento seguro de dados, conformidade simplificada e custos de infraestrutura reduzidos.

- Essa tendência está remodelando o setor bancário, levando a uma maior inclusão financeira, experiências aprimoradas para o cliente e aumento da demanda por soluções bancárias seguras e baseadas em tecnologia em todo o mundo.

Dinâmica do Mercado de Bancos Digitais

Motorista

“Crescente necessidade devido à transformação digital no setor bancário”

- A crescente demanda por soluções bancárias convenientes, seguras e eficientes está contribuindo significativamente para a rápida adoção do sistema bancário digital em todo o mundo.

- À medida que consumidores e empresas migram para transações sem dinheiro físico, serviços bancários móveis e serviços financeiros online, a necessidade de plataformas bancárias digitais seguras e eficientes continua a crescer.

- Os modelos bancários tradicionais estão evoluindo, com instituições financeiras investindo em automação orientada por IA, segurança blockchain e infraestruturas bancárias baseadas em nuvem para aprimorar a experiência do cliente e a eficiência operacional.

- Os avanços contínuos em soluções fintech destacam ainda mais a demanda por sistemas de pagamento em tempo real, detecção de fraudes com inteligência artificial e autenticação biométrica, garantindo experiências bancárias mais rápidas, seguras e personalizadas.

- Com o aumento do número de indivíduos e empresas que adotam abordagens bancárias prioritariamente digitais, a demanda por soluções bancárias inovadoras cresce, impulsionando a expansão do mercado e a inclusão financeira.

Por exemplo,

- Em março de 2023, segundo um relatório publicado pelo Banco Mundial, quase 76% dos adultos em todo o mundo tinham acesso a uma conta bancária digital, refletindo a crescente inclusão financeira digital. Essa tendência impulsiona o mercado global de bancos digitais, à medida que as instituições financeiras continuam a expandir suas ofertas digitais.

- Em outubro de 2022, um relatório da McKinsey & Company destacou que mais de 90% das interações bancárias na América do Norte e na Europa ocorrem digitalmente, enfatizando a crescente preferência do consumidor por aplicativos de mobile banking, chatbots com inteligência artificial e pagamentos digitais.

- Como resultado da crescente demanda por serviços financeiros digitais, da melhoria da segurança cibernética e das experiências bancárias impulsionadas por inteligência artificial, o mercado global de bancos digitais está experimentando um rápido crescimento, remodelando o futuro do setor financeiro.

Oportunidade

“Transformando o setor bancário com a integração da inteligência artificial”

- As plataformas de banco digital com inteligência artificial estão revolucionando o setor de serviços financeiros, possibilitando experiências hiperpersonalizadas, segurança aprimorada e automação inteligente das operações bancárias.

- Os algoritmos de IA podem analisar grandes quantidades de dados financeiros em tempo real para detectar atividades fraudulentas, recomendar produtos financeiros personalizados e automatizar o atendimento ao cliente, aprimorando assim a tomada de decisões e aumentando a satisfação do cliente.

- Além disso, a integração da IA auxilia na avaliação de crédito, na análise de risco e na aprovação de empréstimos, permitindo que as instituições financeiras atendam populações desbancarizadas com mais eficiência e precisão.

Por exemplo,

- Segundo um relatório publicado pela PwC em janeiro de 2025, a IA deverá contribuir com mais de US$ 1 trilhão para o setor bancário global até 2030, principalmente por meio do aumento da produtividade, da personalização da experiência bancária e da redução dos custos operacionais.

- Em outubro de 2023, um estudo da Accenture destacou que os bancos que utilizam chatbots e agentes virtuais com inteligência artificial obtiveram uma redução de custos de até 30% nas operações de suporte ao cliente, além de melhorarem significativamente o engajamento e a satisfação do cliente.

- A integração da IA no setor bancário digital não só otimiza os processos internos, como também resulta em transações mais rápidas, previsões financeiras mais precisas e redução de erros humanos.

Restrição/Desafio

“Altos custos de infraestrutura e conformidade dificultam a penetração no mercado”

- O alto custo de implementação e manutenção da infraestrutura bancária digital representa um desafio significativo para o mercado, especialmente para instituições financeiras de pequeno e médio porte e em economias em desenvolvimento.

- A construção de plataformas digitais seguras e escaláveis envolve investimentos substanciais em cibersegurança, infraestrutura em nuvem, sistemas de IA e conformidade com estruturas regulatórias complexas, o que pode sobrecarregar os recursos financeiros e técnicos.

- Essa barreira de custos pode impedir que bancos e cooperativas de crédito menores concorram com instituições maiores e mais tecnológicas ou com fintechs, limitando assim a inovação e a inclusão no mercado.

Por exemplo,

- Em novembro de 2024, segundo um relatório do Capgemini Research Institute, mais de 65% dos bancos de pequeno e médio porte citaram restrições orçamentárias e altos custos de implementação como os principais obstáculos para o avanço de suas capacidades de banco digital.

- Em setembro de 2023, um estudo da Deloitte constatou que os custos de conformidade para o setor bancário digital aumentaram 20% em relação ao ano anterior, especialmente em regiões com leis de privacidade de dados financeiros mais rigorosas, como a União Europeia e partes da região Ásia-Pacífico.

- Consequentemente, o acesso limitado a capital e os elevados custos operacionais podem levar a atrasos na transformação digital, reduzir a competitividade e criar desigualdade no acesso a serviços bancários modernos.

- Para superar esse desafio, os participantes do setor estão explorando parcerias estratégicas, soluções bancárias modulares e plataformas digitais compartilhadas para reduzir custos e ampliar o acesso a serviços financeiros digitais.

Escopo do mercado de bancos digitais

O mercado está segmentado com base em serviços, tipo de implantação, tecnologia e setores.

|

Segmentação |

Subsegmentação |

|

Por serviços |

|

|

Por tipo de implantação |

|

|

Por meio da tecnologia |

|

|

Por Indústrias

|

|

Análise Regional do Mercado de Bancos Digitais

“A América do Norte é a região dominante no mercado de serviços bancários digitais”

- A América do Norte domina o mercado global de serviços bancários digitais, impulsionada por um ecossistema financeiro robusto, pela rápida adoção de soluções fintech avançadas e por uma alta concentração de consumidores com conhecimento tecnológico.

- Os EUA detêm uma participação significativa devido ao seu setor bancário consolidado, ao uso generalizado de canais digitais e ao forte apoio regulatório à inovação em serviços financeiros.

- A presença de grandes bancos digitais, startups de fintech e instituições financeiras consolidadas investindo fortemente em tecnologias de IA, blockchain e cibersegurança acelerou a transformação digital em toda a região.

- Além disso, a infraestrutura bem desenvolvida , as regulamentações favoráveis ao open banking e a crescente tendência em direção a pagamentos sem contato e plataformas de mobile banking contribuem para o domínio da região.

- A crescente demanda dos consumidores por acesso bancário 24 horas por dia , 7 dias por semana, experiências digitais perfeitas e serviços financeiros personalizados está impulsionando os bancos a aprimorarem suas capacidades digitais, fomentando uma maior expansão de mercado.

“A região Ásia-Pacífico deverá registrar a maior taxa de crescimento”

- A região Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado de bancos digitais , impulsionada pela rápida digitalização, pela expansão da penetração da internet e pela crescente adoção de smartphones e serviços financeiros móveis.

- Países como China, Índia e Indonésia estão emergindo como mercados-chave devido às suas grandes populações não bancarizadas , ao aumento das iniciativas de inclusão financeira e à crescente demanda por soluções bancárias convenientes e acessíveis.

- A Índia , com suas iniciativas governamentais como a Índia Digital e o UPI (Unified Payments Interface) , tornou-se líder global em transações digitais em tempo real. O aumento da inovação em fintech e as parcerias entre bancos e provedores de tecnologia estão impulsionando ainda mais esse crescimento.

- A China continua a dominar com gigantes da tecnologia como Alibaba e Tencent , cujas carteiras digitais e ecossistemas financeiros revolucionaram os serviços bancários e os pagamentos móveis.

- A região também está a registar um significativo investimento direto estrangeiro (IDE) em fintech, juntamente com reformas regulamentares destinadas a incentivar as licenças bancárias digitais e a inovação.

- Com a melhoria contínua da infraestrutura digital e o aumento da adoção de smartphones, o setor de bancos digitais da região Ásia-Pacífico está preparado para um crescimento acelerado e sustentado , oferecendo vastas oportunidades tanto para empresas já estabelecidas quanto para novos participantes.

Participação de mercado em serviços bancários digitais

O panorama competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, dados financeiros, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, iniciativas em novos mercados, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produtos, amplitude e profundidade do portfólio de produtos e domínio de aplicações. Os dados acima referem-se apenas ao foco das empresas no mercado.

Os principais líderes de mercado que atuam no setor são:

- Appway AG (Suíça)

- O Banco de Nova York Mellon Corporation (EUA)

- CREALOGIX AG (Suíça)

- ebankIT (Portugal)

- ETRONIKA (Lituânia)

- Fidor Solutions AG (Alemanha)

- Finastra (Reino Unido)

- Halcom (Eslovênia)

- ieDigital (Reino Unido)

- Infosys Limited (Índia)

- Intellect Design Arena Ltd (Índia)

- Sede da Temenos SA (Suíça)

- NETinfo Plc (Chipre)

- NF Innova (Sérvia)

- Oracle (EUA)

- SAP (Alemanha)

- Sopra Steria (França)

- Tata Consultancy Services Limited (Índia)

- Technisys (Argentina / agora parte da SoFi, EUA)

- Worldline (França)

Últimos desenvolvimentos no mercado global de bancos digitais

- Em dezembro de 2022, a Finastra firmou uma parceria com a Veem, uma plataforma global de pagamentos online, para aprimorar as capacidades das instituições financeiras. Essa colaboração permitiu que bancos e outras entidades modernizassem seus sistemas de pagamento e oferecessem aos clientes soluções digitais avançadas de contas a receber (AR) e contas a pagar (AP), visando maior eficiência.

- Em novembro de 2022, a Finastra firmou uma parceria com a Modefin, uma plataforma de banco digital, para oferecer soluções fintech inovadoras, personalizadas para bancos nos mercados africano e indiano, com o objetivo de impulsionar a transformação digital e expandir a inclusão financeira nessas regiões de rápido crescimento.

- Em abril de 2022, a Fiserv, Inc. adquiriu a Finxact para fortalecer suas capacidades digitais, permitindo que instituições financeiras ofereçam serviços bancários digitais inovadores e diferenciados que aprimoram a experiência do cliente e dão suporte à entrega ágil de produtos.

- Em julho de 2021, a Temenos firmou uma parceria com o UBL para fornecer e implementar uma solução de banco digital de última geração. A colaboração teve como objetivo impulsionar a transformação digital do UBL em todos os canais, produtos e segmentos de clientes, apoiando tanto suas operações domésticas quanto sua expansão internacional.

- Em abril de 2021, a NCR colaborou com o Google Cloud para expandir a disponibilidade em nuvem de seu portfólio de software de banco digital. Isso incluiu os serviços de canal da NCR para bancos de varejo e sua plataforma de processamento de pagamentos, aprimorando a escalabilidade, o desempenho e a acessibilidade para instituições financeiras.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE BANCOS DIGITAIS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE BANCOS DIGITAIS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 NORMAS DE MEDIÇÃO

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.9 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE BANCOS DIGITAIS: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE DA INDÚSTRIA E CENÁRIO FUTURISTA

5.2 MAPEAMENTO DE PENETRAÇÃO E POSSÍVEIS DE CRESCIMENTO

5.3 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO DOS CONCORRENTES

5.4 ANÁLISE DE TECNOLOGIA

5.4.1 TECNOLOGIAS PRINCIPAIS

5.4.2 TECNOLOGIAS COMPLEMENTARES

5.4.3 TECNOLOGIAS ADJACENTES

FIGURA 1 MATRIZ TECNOLÓGICA

Produto/Serviço oferecido pela empresa

5.5 ANÁLISE COMPETITIVA DA EMPRESA

5.5.1 DESENVOLVIMENTO ESTRATÉGICO

5.5.2 PROCESSO DE IMPLEMENTAÇÃO DA TECNOLOGIA

5.5.2.1. DESAFIOS

5.5.2.2. IMPLEMENTAÇÃO INTERNA/IMPLEMENTAÇÃO TERCEIRIZADA (PARA TERCEIROS)

5.5.3 GASTOS COM TECNOLOGIA DA EMPRESA

5.5.4 BASE DE CLIENTES

5.5.5 POSICIONAMENTO DE SERVIÇO

5.5.6 FEEDBACK/AVALIAÇÃO DO CLIENTE (B2B OU B2C)

5.5.7 ALCANCE DA APLICAÇÃO

5.5.8 MATRIZ DA PLATAFORMA DE SERVIÇOS

FIGURA 2 ANÁLISE COMPARATIVA DAS EMPRESAS

Parâmetros da Empresa A

Quota de mercado

Crescimento (%)

Público-alvo

Estrutura de preços

Estratégias de mercado

Feedback do cliente

Posicionamento de serviço

Feedback/Avaliação do Cliente

Desenvolvimento Estratégico

Aquisições e seu valor (em milhões de dólares)

Alcance da aplicação

FIGURA 3 MATRIZ DA PLATAFORMA DE SERVIÇOS DA EMPRESA

5.6 DETALHES DO FINANCIAMENTO — DADOS DO INVESTIDOR, MOTIVO DO INVESTIMENTO (APRESENTADO PELO INVESTIDOR)

5.7 CASOS DE USO E SUA ANÁLISE

FIGURA 4 ANÁLISE DE CASOS UTILIZADOS

Produto/Serviço oferecido pela empresa

6. MERCADO GLOBAL DE BANCOS DIGITAIS, POR TIPO DE BANCO

6.1 VISÃO GERAL

6.2 BANCO DE VAREJO

6.2.1 POR MEIO DA TECNOLOGIA

6.2.1.1. INTERNET DAS COISAS

6.2.1.2. CHATBOTS

6.2.1.3. APRENDIZAGEM DE MÁQUINA

6.2.1.4. BIG DATA E ANÁLISE AVANÇADA

6.2.1.5. AUTOMAÇÃO ROBÓTICA DE PROCESSOS (RPA)

6.2.1.6. OUTROS

6.3 BANCO CORPORATIVO

6.3.1 POR TECNOLOGIA

6.3.1.1. INTERNET DAS COISAS

6.3.1.2. CHATBOTS

6.3.1.3. APRENDIZAGEM DE MÁQUINA

6.3.1.4. BIG DATA E ANÁLISE AVANÇADA

6.3.1.5. AUTOMAÇÃO ROBÓTICA DE PROCESSOS (RPA)

6.3.1.6. OUTROS

6.4 BANCO DE INVESTIMENTO

6.4.1 POR TECNOLOGIA

6.4.1.1. INTERNET DAS COISAS

6.4.1.2. CHATBOTS

6.4.1.3. APRENDIZAGEM DE MÁQUINA

6.4.1.4. BIG DATA E ANÁLISE AVANÇADA

6.4.1.5. AUTOMAÇÃO ROBÓTICA DE PROCESSOS (RPA)

6.4.1.6. OUTROS

7. MERCADO GLOBAL DE BANCOS DIGITAIS, POR TIPO DE SERVIÇO

7.1 VISÃO GERAL

7.2 TRANSACIONAL

7.2.1 DEPÓSITO E SAQUE EM DINHEIRO

7.2.2 EMPRÉSTIMOS

7.2.3 TRANSFERÊNCIA DE FUNDOS

7.2.4 SERVIÇOS DE DÉBITO AUTOMÁTICO/CRÉDITO AUTOMÁTICO

7.3 NÃO TRANSACIONAL

7.3.1 SEGURANÇA DA INFORMAÇÃO

7.3.2 PLANEJAMENTO FINANCEIRO

7.3.3 GESTÃO DE RISCOS

7.3.4 RECOMENDAÇÃO DE AÇÕES

8. MERCADO GLOBAL DE BANCOS DIGITAIS, POR MEIO DA OFERTA

8.1 VISÃO GERAL

8.2 SOLUÇÕES

8.2.1 MONITORAMENTO DE PAGAMENTOS/TRANSAÇÕES

8.2.2 GESTÃO DE CLIENTES E OMNICANAL

8.2.3 GESTÃO DE RISCOS

8.2.4 COMBATE À LAVAGEM DE DINHEIRO E À DETECÇÃO DE FRAUDES

8.2.5 SERVIÇOS DE PROCESSAMENTO

8.2.6 OUTROS

8.3 SERVIÇOS

8.3.1 PROCESSO DE NEGÓCIO COMO SERVIÇO (BPAAS)

8.3.2 SOFTWARE COMO SERVIÇO (SaaS)

8.3.3 PLATAFORMA COMO SERVIÇO (PAAS)

8.3.4 INFRAESTRUTURA COMO SERVIÇO (IaaS)

9. MERCADO GLOBAL DE BANCOS DIGITAIS, POR MODELO DE IMPLANTAÇÃO

9.1 VISÃO GERAL

9.2 NUVEM

9.2.1 HÍBRIDO

9.2.2 PÚBLICO

9.2.3 PRIVADO

9.3 NO PREMISSO

10 MERCADO GLOBAL DE BANCOS DIGITAIS, POR MODALIDADE BANCÁRIA

10.1 VISÃO GERAL

10.2 WINDOWS

10.3 LINUX

10.4 MAC

10.5 MOBILE

10.5.1 ANDROID

10.5.2 IPHONE E IPAD

11. MERCADO GLOBAL DE BANCOS DIGITAIS, POR MODELO OPERACIONAL

11.1 VISÃO GERAL

11.2 BANCO ONLINE

11.3 BANCO MÓVEL

12. MERCADO GLOBAL DE BANCOS DIGITAIS, POR USUÁRIO FINAL

12.1 VISÃO GERAL

12.2 INDIVÍDUOS

12.2.1 POR MEIO DE OFERTA

12.2.1.1. SOLUÇÃO

12.2.1.1.1. MONITORAMENTO DE PAGAMENTOS/TRANSAÇÕES

12.2.1.1.2. GESTÃO DE CLIENTES E OMNICANAL

12.2.1.1.3. GESTÃO DE RISCOS

12.2.1.1.4. COMBATE À LAVAGEM DE DINHEIRO E À DETECÇÃO DE FRAUDES

12.2.1.1.5. SERVIÇOS DE PROCESSAMENTO

12.2.1.1.6. OUTROS

12.2.1.2. SERVIÇOS

12.2.1.2.1. PROCESSO DE NEGÓCIO COMO SERVIÇO (BPAAS)

12.2.1.2.2. SOFTWARE COMO SERVIÇO (SaaS)

12.2.1.2.3. PLATAFORMA COMO SERVIÇO (PAAS)

12.2.1.2.4. INFRAESTRUTURA COMO SERVIÇO (IaaS)

12.3 EMPRESAS

12.3.1 POR MEIO DE OFERTA

12.3.1.1. SOLUÇÃO

12.3.1.1.1. MONITORAMENTO DE PAGAMENTOS/TRANSAÇÕES

12.3.1.1.2. GESTÃO DE CLIENTES E OMNICANAL

12.3.1.1.3. GESTÃO DE RISCOS

12.3.1.1.4. COMBATE À LAVAGEM DE DINHEIRO E À DETECÇÃO DE FRAUDES

12.3.1.1.5. SERVIÇOS DE PROCESSAMENTO

12.3.1.1.6. OUTROS

12.3.1.2. SERVIÇOS

12.3.1.2.1. PROCESSO DE NEGÓCIO COMO SERVIÇO (BPAAS)

12.3.1.2.2. SOFTWARE COMO SERVIÇO (SaaS)

12.3.1.2.3. PLATAFORMA COMO SERVIÇO (PAAS)

12.3.1.2.4. INFRAESTRUTURA COMO SERVIÇO (IaaS)

12.3.2 POR PROPRIEDADE

12.3.2.1. PÚBLICO

12.3.2.2. PRIVADO

12.4 INSTITUIÇÕES DE INVESTIMENTO

12.4.1 POR MEIO DE OFERTA

12.4.1.1. SOLUÇÃO

12.4.1.1.1. MONITORAMENTO DE PAGAMENTOS/TRANSAÇÕES

12.4.1.1.2. GESTÃO DE CLIENTES E OMNICANAL

12.4.1.1.3. GESTÃO DE RISCOS

12.4.1.1.4. COMBATE À LAVAGEM DE DINHEIRO E À DETECÇÃO DE FRAUDES

12.4.1.1.5. SERVIÇOS DE PROCESSAMENTO

12.4.1.1.6. OUTROS

12.4.1.2. SERVIÇOS

12.4.1.2.1. PROCESSO DE NEGÓCIO COMO SERVIÇO (BPAAS)

12.4.1.2.2. SOFTWARE COMO SERVIÇO (SaaS)

12.4.1.2.3. PLATAFORMA COMO SERVIÇO (PAAS)

12.4.1.2.4. INFRAESTRUTURA COMO SERVIÇO (IaaS)

12.5 GOVERNO

12.5.1 POR MEIO DE OFERTA

12.5.1.1. SOLUÇÃO

12.5.1.1.1. MONITORAMENTO DE PAGAMENTOS/TRANSAÇÕES

12.5.1.1.2. GESTÃO DE CLIENTES E OMNICANAL

12.5.1.1.3. GESTÃO DE RISCOS

12.5.1.1.4. COMBATE À LAVAGEM DE DINHEIRO E À DETECÇÃO DE FRAUDES

12.5.1.1.5. SERVIÇOS DE PROCESSAMENTO

12.5.1.1.6. OUTROS

12.5.1.2. SERVIÇOS

12.5.1.2.1. PROCESSO DE NEGÓCIO COMO SERVIÇO (BPAAS)

12.5.1.2.2. SOFTWARE COMO SERVIÇO (SaaS)

12.5.1.2.3. PLATAFORMA COMO SERVIÇO (PAAS)

12.5.1.2.4. INFRAESTRUTURA COMO SERVIÇO (IaaS)

13 MERCADO GLOBAL DE BANCOS DIGITAIS, POR REGIÃO

13.1 MERCADO GLOBAL DE BANCOS DIGITAIS (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

13.2 AMÉRICA DO NORTE

13.2.1 EUA

13.2.2 CANADÁ

13.2.3 MÉXICO

13.3 EUROPA

13.3.1 ALEMANHA

13.3.2 FRANÇA

13.3.3 Reino Unido

13.3.4 ITÁLIA

13.3.5 ESPANHA

13.3.6 RÚSSIA

13.3.7 TURQUIA

13.3.8 BÉLGICA

13.3.9 PAÍSES BAIXOS

13.3.10 SUÍÇA

13.3.11 RESTO DA EUROPA

13.4 ÁSIA-PACÍFICO

13.4.1 JAPÃO

13.4.2 CHINA

13.4.3 COREIA DO SUL

13.4.4 ÍNDIA

13.4.5 AUSTRÁLIA

13.4.6 CINGAPURA

13.4.7 TAILÂNDIA

13.4.8 MALÁSIA

13.4.9 INDONÉSIA

13.4.10 FILIPINAS

13.4.11 RESTO DA ÁSIA-PACÍFICO

13.5 AMÉRICA DO SUL

13.5.1 BRASIL

13.5.2 ARGENTINA

13.5.3 RESTO DA AMÉRICA DO SUL

13.6 ORIENTE MÉDIO E ÁFRICA

13.6.1 ÁFRICA DO SUL

13.6.2 EGITO

13.6.3 ARÁBIA SAUDITA

13.6.4 Emirados Árabes Unidos

13.6.5 ISRAEL

13.6.6 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

14 MERCADO GLOBAL DE BANCOS DIGITAIS, PANORAMA DAS EMPRESAS

14.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

14.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

14.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

14.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

14.5 FUSÕES E AQUISIÇÕES

14.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

14.7 EXPANSÕES

14.8 ALTERAÇÕES REGULAMENTARES

14.9 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

15. MERCADO GLOBAL DE BANCOS DIGITAIS: ANÁLISE SWOT E DBMR

16 MERCADO GLOBAL DE BANCOS DIGITAIS, PERFIL DA EMPRESA

16.1 INTELLECT DESIGN ARENA LIMITADA

16.1.1 PERFIL DA EMPRESA

16.1.2 ANÁLISE DE RECEITAS

16.1.3 PORTFÓLIO DE PRODUTOS

16.1.4 DESENVOLVIMENTOS RECENTES

16.2 ORACLE CORPORATION

16.2.1 PERFIL DA EMPRESA

16.2.2 ANÁLISE DE RECEITAS

16.2.3 PORTFÓLIO DE PRODUTOS

16.2.4 DESENVOLVIMENTOS RECENTES

16.3 SAP SE

16.3.1 PERFIL DA EMPRESA

16.3.2 ANÁLISE DE RECEITAS

16.3.3 PORTFÓLIO DE PRODUTOS

16.3.4 DESENVOLVIMENTOS RECENTES

16.4 TEMENOS AG

16.4.1 PERFIL DA EMPRESA

16.4.2 ANÁLISE DE RECEITAS

16.4.3 PORTFÓLIO DE PRODUTOS

16.4.4 DESENVOLVIMENTOS RECENTES

16.5 SERVIÇOS DE CONSULTORIA TATA

16.5.1 PERFIL DA EMPRESA

16.5.2 ANÁLISE DE RECEITAS

16.5.3 PORTFÓLIO DE PRODUTOS

16.5.4 DESENVOLVIMENTOS RECENTES

16.6 FIDOR SOLUTIONS AG

16.6.1 PERFIL DA EMPRESA

16.6.2 ANÁLISE DE RECEITAS

16.6.3 PORTFÓLIO DE PRODUTOS

16.6.4 DESENVOLVIMENTOS RECENTES

16.7 SOPRA SOFTWARE BANCÁRIO

16.7.1 PERFIL DA EMPRESA

16.7.2 ANÁLISE DE RECEITAS

16.7.3 PORTFÓLIO DE PRODUTOS

16.7.4 DESENVOLVIMENTOS RECENTES

16.8 TECHNISYS SA

16.8.1 PERFIL DA EMPRESA

16.8.2 ANÁLISE DE RECEITAS

16.8.3 PORTFÓLIO DE PRODUTOS

16.8.4 DESENVOLVIMENTOS RECENTES

16.9 SAB

16.9.1 PERFIL DA EMPRESA

16.9.2 ANÁLISE DE RECEITAS

16.9.3 PORTFÓLIO DE PRODUTOS

16.9.4 DESENVOLVIMENTOS RECENTES

16.1 ETRONIKA

16.10.1 PERFIL DA EMPRESA

16.10.2 ANÁLISE DE RECEITAS

16.10.3 PORTFÓLIO DE PRODUTOS

16.10.4 DESENVOLVIMENTOS RECENTES

16.11 APPWAY AG

16.11.1 PERFIL DA EMPRESA

16.11.2 ANÁLISE DE RECEITAS

16.11.3 PORTFÓLIO DE PRODUTOS

16.11.4 DESENVOLVIMENTOS RECENTES

16.12 MELLON CORPORATION

16.12.1 PERFIL DA EMPRESA

16.12.2 ANÁLISE DE RECEITAS

16.12.3 PORTFÓLIO DE PRODUTOS

16.12.4 DESENVOLVIMENTOS RECENTES

16.13 EBANK IT

16.13.1 PERFIL DA EMPRESA

16.13.2 ANÁLISE DE RECEITAS

16.13.3 PORTFÓLIO DE PRODUTOS

16.13.4 DESENVOLVIMENTOS RECENTES

16.14 CREALOGIX AG

16.14.1 PERFIL DA EMPRESA

16.14.2 ANÁLISE DE RECEITAS

16.14.3 PORTFÓLIO DE PRODUTOS

16.14.4 DESENVOLVIMENTOS RECENTES

16.15 FINASTRA

16.15.1 PERFIL DA EMPRESA

16.15.2 ANÁLISE DE RECEITAS

16.15.3 PORTFÓLIO DE PRODUTOS

16.15.4 DESENVOLVIMENTOS RECENTES

16.16 IEDIGITAL

16.16.1 PERFIL DA EMPRESA

16.16.2 ANÁLISE DE RECEITAS

16.16.3 PORTFÓLIO DE PRODUTOS

16.16.4 DESENVOLVIMENTOS RECENTES

16.17 NF INNOVA

16.17.1 PERFIL DA EMPRESA

16.17.2 ANÁLISE DE RECEITAS

16.17.3 PORTFÓLIO DE PRODUTOS

16.17.4 DESENVOLVIMENTOS RECENTES

16.18 NCR CORPORATION

16.18.1 PERFIL DA EMPRESA

16.18.2 ANÁLISE DE RECEITAS

16.18.3 PORTFÓLIO DE PRODUTOS

16.18.4 DESENVOLVIMENTOS RECENTES

16.19 NCINO

16.19.1 PERFIL DA EMPRESA

16.19.2 ANÁLISE DE RECEITAS

16.19.3 PORTFÓLIO DE PRODUTOS

16.19.4 DESENVOLVIMENTOS RECENTES

16.2 MULESOFT

16.20.1 PERFIL DA EMPRESA

16.20.2 ANÁLISE DE RECEITAS

16.20.3 PORTFÓLIO DE PRODUTOS

16.20.4 DESENVOLVIMENTOS RECENTES

16.21 ALKAMI

16.21.1 PERFIL DA EMPRESA

16.21.2 ANÁLISE DE RECEITAS

16.21.3 PORTFÓLIO DE PRODUTOS

16.21.4 DESENVOLVIMENTOS RECENTES

16.22 D3 TECNOLOGIA BANCÁRIA

16.22.1 PERFIL DA EMPRESA

16.22.2 ANÁLISE DE RECEITAS

16.22.3 PORTFÓLIO DE PRODUTOS

16.22.4 DESENVOLVIMENTOS RECENTES

16.23 COR FINANCIAL SOLUTION LTD

16.23.1 PERFIL DA EMPRESA

16.23.2 ANÁLISE DE RECEITAS

16.23.3 PORTFÓLIO DE PRODUTOS

16.23.4 DESENVOLVIMENTOS RECENTES

16.24 VSOFT CORPORATION

16.24.1 PERFIL DA EMPRESA

16.24.2 ANÁLISE DE RECEITAS

16.24.3 PORTFÓLIO DE PRODUTOS

16.24.4 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSOS ESTUDOS, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA SOB ENCOMENDA.

17 CONCLUSÃO

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

20 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.