Global Digital Substation Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.76 Billion

USD

14.50 Billion

2025

2033

USD

8.76 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 8.76 Billion | |

| USD 14.50 Billion | |

| % | |

|

Segmentação do Mercado Global de Subestações Digitais por Módulo (Hardware, Redes de Comunicação por Fibra Óptica e Sistemas SCADA), Tipo (Subestação de Transmissão e Subestação de Distribuição), Tipo de Instalação (Novas Instalações e Instalações de Retrofit), Conectividade ( 550 kV), Nível de Tensão (Baixo, Médio e Alto), Indústria (Serviços Públicos, Indústrias Pesadas, Transporte e Outros), Arquitetura (Processo, Baía e Estação) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de subestações digitais

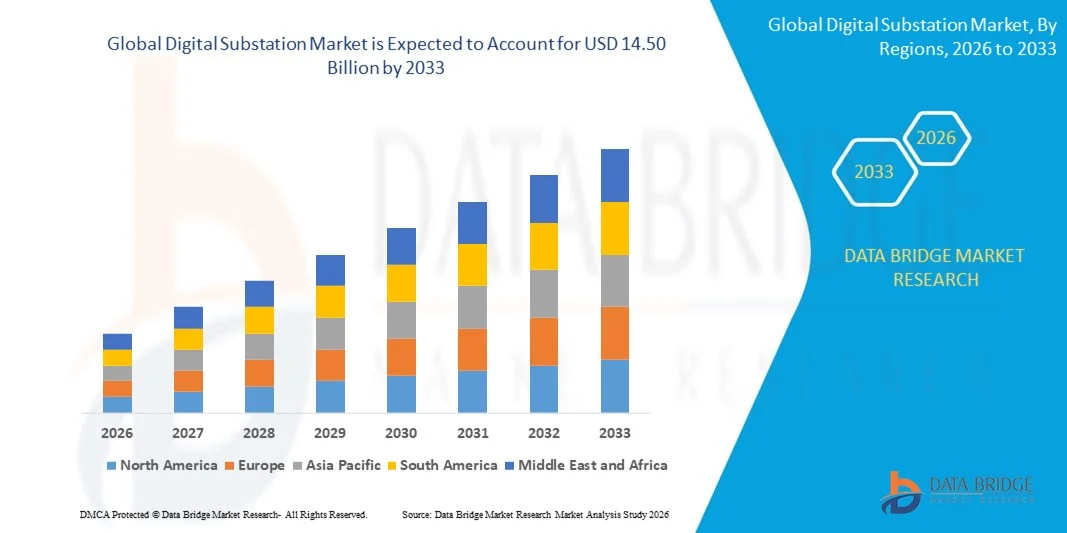

- O mercado global de subestações digitais foi avaliado em US$ 8,76 bilhões em 2025 e deverá atingir US$ 14,50 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por sistemas de transmissão e distribuição de energia confiáveis e eficientes, pela adoção cada vez maior de tecnologias de redes inteligentes e pela necessidade de monitoramento em tempo real e automação em subestações.

- Iniciativas governamentais crescentes para a modernização da infraestrutura elétrica e investimentos na integração de energias renováveis também estão impulsionando a expansão do mercado.

Análise do mercado de subestações digitais

- O mercado de subestações digitais está passando por uma transformação significativa com os avanços em protocolos de comunicação, monitoramento habilitado por IoT e dispositivos eletrônicos inteligentes (IEDs).

- O crescente foco na eficiência operacional, na manutenção preditiva e na minimização do tempo de inatividade está impulsionando as concessionárias de energia a adotarem soluções digitais para subestações.

- A região Ásia-Pacífico dominou o mercado de subestações digitais, com a maior participação na receita, de 36,00% em 2025, impulsionada pela rápida urbanização, pelo aumento da demanda por eletricidade e pelos investimentos governamentais em redes inteligentes e infraestrutura de energia renovável.

- A região da América do Norte deverá apresentar a maior taxa de crescimento no mercado global de subestações digitais , impulsionada pela modernização da infraestrutura legada de transmissão e distribuição, pelo apoio governamental à automação da rede elétrica e pela crescente implantação de subestações digitais em concessionárias de serviços públicos e redes industriais.

- O segmento de hardware detinha a maior participação na receita de mercado em 2025, impulsionado pelo papel essencial de dispositivos eletrônicos inteligentes, relés e transformadores na viabilização da automação e do monitoramento em tempo real em subestações. As soluções de hardware formam a espinha dorsal das subestações digitais, proporcionando desempenho confiável e compatibilidade com protocolos de comunicação modernos.

Escopo do relatório e segmentação do mercado de subestações digitais

|

Atributos |

Principais informações de mercado sobre subestações digitais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• ABB (Suíça) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de subestações digitais

Adoção crescente de tecnologias de redes inteligentes e automação

- O crescente foco na transmissão de energia eficiente, confiável e automatizada está moldando significativamente o mercado de subestações digitais, à medida que as concessionárias de energia e as empresas do setor preferem soluções que aprimorem o monitoramento, o controle e o desempenho operacional. As subestações digitais estão ganhando espaço devido à sua capacidade de reduzir o tempo de inatividade, aumentar a confiabilidade da rede e permitir a análise de dados em tempo real sem comprometer a segurança ou o desempenho. Essa tendência fortalece sua adoção em redes de transmissão e distribuição, incentivando os fabricantes a inovar com soluções avançadas de automação de subestações.

- A crescente ênfase na eficiência energética, na modernização das redes elétricas e na integração de fontes de energia renováveis acelerou a demanda por subestações digitais em concessionárias de energia, instalações industriais e redes elétricas comerciais. Os operadores buscam ativamente sistemas que ofereçam manutenção preditiva, detecção de falhas aprimorada e melhor utilização de ativos, o que leva os fornecedores a se concentrarem em soluções escaláveis e interoperáveis.

- Iniciativas governamentais e marcos regulatórios que apoiam redes inteligentes, segurança energética e infraestrutura de baixo carbono estão influenciando as decisões de compra. As concessionárias de energia elétrica estão priorizando a conformidade com as normas IEC 61850, a confiabilidade da rede de comunicação e os recursos de cibersegurança. Esses fatores estão ajudando as empresas a diferenciar seus produtos e reforçar seu posicionamento no mercado, além de impulsionar a adoção de soluções modulares e escaláveis para subestações digitais.

- Por exemplo, em 2024, a Siemens na Alemanha e a ABB na Suíça expandiram seus portfólios de subestações digitais com a introdução de sistemas avançados em conformidade com a norma IEC 61850 e dispositivos eletrônicos inteligentes (IEDs) com recursos de manutenção preditiva. Essas implementações foram realizadas em redes de transmissão e distribuição de alta tensão, oferecendo maior eficiência operacional, redução de perdas de energia e aumento da resiliência da rede.

- Embora a demanda por subestações digitais esteja crescendo, a expansão sustentada do mercado depende de pesquisa e desenvolvimento contínuos, otimização de custos e integração com a infraestrutura de rede existente. Os fabricantes também estão se concentrando em aprimorar a interoperabilidade, a segurança cibernética e o design modular para atender aos requisitos em constante evolução do setor elétrico e garantir soluções confiáveis e escaláveis para adoção global.

Dinâmica do Mercado de Subestações Digitais

Motorista

Crescente demanda por transmissão de energia eficiente e automatizada

- O aumento do investimento em projetos de redes inteligentes e a modernização da infraestrutura elétrica obsoleta são os principais impulsionadores do mercado de subestações digitais. As concessionárias de energia estão substituindo subestações convencionais por alternativas digitais para aprimorar o monitoramento, reduzir as perdas de transmissão e garantir a confiabilidade do sistema. Essa tendência também incentiva a pesquisa em dispositivos eletrônicos inteligentes (IEDs) avançados e soluções de análise de dados em tempo real, impulsionando o crescimento do mercado.

- A crescente adoção de fontes de energia renováveis e sistemas de geração distribuída está influenciando o crescimento do mercado. Subestações digitais ajudam a integrar energia solar, eólica e outras fontes renováveis de forma eficiente, melhorando a estabilidade da rede e a flexibilidade operacional. O foco crescente em manutenção preditiva, detecção de falhas e controle remoto reforça ainda mais essa tendência.

- As empresas de serviços públicos e operadoras industriais estão promovendo ativamente soluções digitais para subestações por meio de projetos-piloto, parcerias tecnológicas e iniciativas de redes inteligentes apoiadas pelo governo. Esses esforços são impulsionados pela crescente necessidade de monitoramento em tempo real, maior segurança e distribuição de energia otimizada, o que incentiva uma adoção mais ampla de tecnologias digitais.

- Por exemplo, em 2023, a Schneider Electric, na França, e a General Electric, nos EUA, relataram um aumento na implementação de soluções digitais para subestações em redes de transmissão e distribuição. Essas implementações melhoraram a eficiência operacional, reduziram o tempo de inatividade e aumentaram a confiabilidade da rede, impulsionando a adoção da tecnologia e a diferenciação no mercado.

- Embora as tendências crescentes de redes inteligentes e automação impulsionem o crescimento, uma adoção mais ampla depende da relação custo-benefício, da padronização e da prontidão em cibersegurança. O investimento em protocolos de comunicação avançados, integração de sistemas e arquiteturas modulares será crucial para atender à demanda global e manter a vantagem competitiva.

Restrição/Desafio

Alto investimento inicial e preocupações com a segurança cibernética

- O elevado custo inicial das subestações digitais em comparação com as subestações convencionais continua sendo um desafio crucial, limitando a adoção entre as concessionárias de serviços públicos sensíveis a custos. Despesas relacionadas a dispositivos inteligentes, infraestrutura de comunicação e integração de sistemas contribuem para o aumento dos preços. Além disso, a manutenção da conformidade com normas e requisitos regulatórios pode impactar ainda mais a implantação.

- Os riscos de cibersegurança e a necessidade de uma proteção robusta para infraestruturas críticas são preocupações significativas. Vulnerabilidades em redes de comunicação, sistemas de gestão de dados e monitoramento remoto podem representar ameaças, exigindo que as empresas de serviços públicos invistam fortemente em sistemas seguros e confiáveis.

- O conhecimento e a expertise técnica limitados, principalmente em mercados emergentes, restringem a adoção de soluções avançadas de subestações digitais. As concessionárias de energia podem hesitar em implementar novas tecnologias devido à complexidade operacional, aos requisitos de treinamento e aos riscos percebidos.

- Por exemplo, em 2024, as empresas de serviços públicos no Sudeste Asiático e na América Latina relataram uma adoção mais lenta de subestações digitais devido aos altos custos de capital e ao conhecimento limitado dos benefícios funcionais. Os desafios na integração de sistemas legados e na garantia da conformidade com a segurança cibernética afetaram ainda mais os cronogramas de implementação.

- Superar esses desafios exigirá estratégias de implantação com boa relação custo-benefício, treinamento da força de trabalho e medidas de segurança cibernética reforçadas. A colaboração com fornecedores de tecnologia, agências governamentais e organizações de padrões da indústria pode ajudar a desbloquear o potencial de crescimento a longo prazo no mercado global de subestações digitais, enquanto o desenvolvimento de soluções escaláveis e seguras será essencial para uma adoção mais ampla.

Escopo do mercado de subestações digitais

O mercado é segmentado com base em módulo, tipo, tipo de instalação, conectividade, nível de tensão, setor industrial e arquitetura.

- Por módulo

Com base no módulo, o mercado de subestações digitais é segmentado em hardware, redes de comunicação por fibra óptica e sistemas SCADA. O segmento de hardware detinha a maior participação na receita de mercado em 2025, impulsionado pelo papel essencial de dispositivos eletrônicos inteligentes, relés e transformadores na viabilização da automação e do monitoramento em tempo real em subestações. As soluções de hardware formam a espinha dorsal das subestações digitais, proporcionando desempenho confiável e compatibilidade com protocolos de comunicação modernos.

O segmento de redes de comunicação por fibra óptica deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por transmissão de dados de alta velocidade, segura e livre de interferências. As soluções de fibra óptica facilitam a integração eficiente com sistemas SCADA e o controle em tempo real, tornando-as cruciais para subestações digitais avançadas.

- Por tipo

Com base no tipo, o mercado é segmentado em subestações de transmissão e subestações de distribuição. As subestações de transmissão representaram a maior participação em 2025, devido à alta implantação de soluções digitais em redes de transmissão de energia para gerenciamento eficiente de energia e estabilidade da rede.

Prevê-se que as subestações de distribuição registrem a maior taxa de crescimento durante o período de 2026 a 2033, devido à crescente urbanização e às iniciativas de redes inteligentes que exigem monitoramento, automação e gerenciamento de falhas aprimorados no nível de distribuição. A crescente adoção de recursos energéticos distribuídos (REDs) e instalações solares em telhados está aumentando a necessidade de balanceamento de carga em tempo real e inteligência de rede.

- Por tipo de instalação

Com base no tipo de instalação, o mercado é categorizado em novas instalações e instalações de modernização. As novas instalações detiveram a maior participação na receita em 2025, impulsionadas por investimentos governamentais em redes inteligentes e subestações modernas para uma distribuição de energia eficiente.

Prevê-se que as instalações de modernização cresçam rapidamente entre 2026 e 2033, impulsionadas pela necessidade de modernizar infraestruturas obsoletas e melhorar a eficiência operacional através de atualizações digitais. Muitas subestações existentes ainda operam com equipamentos antigos que não suportam automação avançada ou monitorização remota.

- Por meio da conectividade

Com base na conectividade, o mercado é segmentado em < 33 kV, 33 kV a 110 kV, 110 kV a 220 kV, 220 kV a 550 kV e > 550 kV. O segmento de 220 kV a 550 kV detinha a maior participação em 2025, devido ao seu uso generalizado em redes de transmissão regionais e à crescente integração de sistemas digitais de monitoramento e controle.

O segmento de tensão superior a 550 kV deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela expansão de projetos de transmissão de ultra-alta tensão e pela demanda por soluções digitais avançadas para aumentar a confiabilidade da rede. Essas linhas de ultra-alta tensão são essenciais para a transmissão de energia a longa distância, desde fontes renováveis, como parques hidrelétricos e eólicos, até os centros urbanos.

- Por nível de tensão

Com base no nível de tensão, o mercado é categorizado em baixo, médio e alto. As subestações digitais de alta tensão representaram a maior receita de mercado em 2025, devido ao seu papel crucial na transmissão de eletricidade a longas distâncias e à necessidade de sistemas robustos de automação e proteção.

Prevê-se que as subestações digitais de média tensão apresentem o crescimento mais acelerado entre 2026 e 2033, impulsionadas pela proliferação de redes inteligentes, pela integração de energias renováveis e pelo desenvolvimento da infraestrutura urbana. Essas subestações constituem uma interface crucial entre as redes de transmissão de alta tensão e os sistemas de distribuição de baixa tensão.

- Por setor

Com base no setor, o mercado é segmentado em serviços públicos, indústrias pesadas, transporte e outros. O segmento de serviços públicos detinha a maior participação em 2025, devido a investimentos substanciais na modernização de redes inteligentes e na implantação de subestações digitais para melhorar a eficiência e a confiabilidade energética.

Prevê-se que o segmento de transportes apresente o crescimento mais rápido durante o período de 2026 a 2033, impulsionado pela eletrificação de ferrovias, sistemas de metrô e redes de transporte industrial que exigem monitoramento digital avançado e automação. Subestações digitais no setor de transportes garantem o fornecimento confiável de energia, a detecção rápida de falhas e a operação contínua de infraestruturas de transporte críticas.

- Por Arquitetura

Com base na arquitetura, o mercado é segmentado em processo, baía e estação. O segmento de arquitetura de estação representou a maior participação na receita em 2025, impulsionado por sua capacidade de fornecer automação, monitoramento e controle abrangentes de todas as operações da subestação.

O segmento de arquitetura em baía deverá registrar o crescimento mais rápido de 2026 a 2033, devido à crescente adoção de projetos modulares, automação escalável e soluções de controle localizadas em subestações digitais modernas. A arquitetura em baía permite que as concessionárias adicionem ou modifiquem baías individuais sem afetar as operações gerais da subestação, oferecendo flexibilidade e reduzindo o tempo de inatividade.

Análise Regional do Mercado de Subestações Digitais

- A região Ásia-Pacífico dominou o mercado de subestações digitais, com a maior participação na receita, de 36,00% em 2025, impulsionada pela rápida urbanização, pelo aumento da demanda por eletricidade e pelos investimentos governamentais em redes inteligentes e infraestrutura de energia renovável.

- Países como China, Japão e Índia estão modernizando ativamente suas redes de transmissão e distribuição com soluções digitais, possibilitando gerenciamento eficiente de carga, proteção automatizada e monitoramento em tempo real.

- A crescente industrialização e os projetos de cidades inteligentes estão impulsionando ainda mais a adoção de subestações digitais.

Análise do Mercado de Subestações Digitais no Japão

O mercado japonês de subestações digitais deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à infraestrutura tecnológica avançada do país, ao foco na integração de energias renováveis e à necessidade de uma distribuição de energia urbana confiável. As concessionárias de energia estão adotando redes de fibra óptica, sistemas SCADA e dispositivos de monitoramento inteligentes para garantir a eficiência operacional. A crescente demanda por redes inteligentes e soluções de automação nos setores urbano e industrial está impulsionando a expansão do mercado.

Análise do Mercado de Subestações Digitais na China

O mercado de subestações digitais da China representou a maior fatia de receita do mercado na região Ásia-Pacífico em 2025, devido a investimentos extensivos em projetos de transmissão de ultra-alta tensão, rápida urbanização e iniciativas governamentais de redes inteligentes. O país é um dos principais adotantes de subestações digitais, impulsionado pela crescente demanda por eletricidade, integração de energias renováveis e modernização das redes de transmissão e distribuição existentes. Fabricantes nacionais e preços competitivos de soluções digitais também estão acelerando o crescimento do mercado nos setores residencial, industrial e de serviços públicos.

Análise do Mercado de Subestações Digitais na América do Norte

O mercado de subestações digitais na América do Norte deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por extensas iniciativas de modernização de redes inteligentes, investimentos crescentes na integração de energias renováveis e a demanda por redes de distribuição de energia confiáveis e automatizadas. Empresas de serviços públicos e indústrias da região estão adotando cada vez mais subestações digitais para aumentar a eficiência operacional, melhorar o monitoramento em tempo real e reduzir o tempo de inatividade. A presença de infraestrutura tecnologicamente avançada, aliada a políticas governamentais favoráveis e altos investimentos em automação de redes, favorece a ampla adoção em redes de transmissão e distribuição.

Análise do Mercado de Subestações Digitais nos EUA

O mercado de subestações digitais dos EUA deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela modernização da infraestrutura de transmissão e distribuição obsoleta e pelos crescentes investimentos em projetos de energia renovável. As concessionárias de energia estão implantando cada vez mais dispositivos eletrônicos inteligentes, sistemas SCADA e redes de comunicação de fibra óptica para aprimorar o monitoramento, a proteção e a automação. A transição para subestações digitais é ainda mais favorecida pela ênfase do país em redes inteligentes, eficiência energética e fornecimento confiável de energia para os setores residencial, comercial e industrial.

Análise do Mercado Europeu de Subestações Digitais

O mercado europeu de subestações digitais deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado principalmente por iniciativas governamentais que promovem redes inteligentes e por regulamentações rigorosas para eficiência energética e confiabilidade da rede. A integração de fontes de energia renováveis, a crescente urbanização e as soluções avançadas de gestão de redes estão acelerando a implantação de subestações digitais. As concessionárias europeias estão focando na modernização de subestações existentes com soluções de automação modulares, escaláveis e seguras para atender à crescente demanda nos setores residencial, industrial e de transporte.

Análise do Mercado de Subestações Digitais no Reino Unido

O mercado de subestações digitais do Reino Unido deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela adoção de tecnologias de redes inteligentes, eletrificação das redes de transporte e modernização da infraestrutura existente. O incentivo do governo à integração de energias renováveis e à redução das perdas de transmissão está encorajando as concessionárias a implementarem sistemas automatizados de monitoramento e controle. A implantação de arquiteturas de processo, de baia e de estação está aumentando em áreas urbanas e suburbanas, contribuindo para a gestão eficiente de energia e a estabilidade da rede.

Análise do Mercado de Subestações Digitais na Alemanha

O mercado alemão de subestações digitais deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por iniciativas de transição energética, demanda por integração de energias renováveis e soluções avançadas de automação. As concessionárias de energia estão cada vez mais focadas em manutenção preditiva, monitoramento digital e redes de comunicação seguras. A ênfase do país em sustentabilidade, confiabilidade e adoção de tecnologias de ponta está impulsionando investimentos em subestações digitais, principalmente em aplicações industriais, de serviços públicos e comerciais.

Participação de mercado de subestações digitais

O setor de subestações digitais é liderado principalmente por empresas consolidadas, incluindo:

• ABB (Suíça)

• General Electric (EUA)

• Siemens (Alemanha)

• Eaton (Irlanda/EUA)

• Schneider Electric (França)

• Honeywell International Inc. (EUA)

• Cisco (EUA)

• Emerson Electric Co. (EUA)

• NR Electric Co., Ltd. (China)

• L&T Construction (Índia)

• Schweitzer Engineering Laboratories, Inc. (EUA)

• WELOTEC (Alemanha)

• TCS Digital (Índia)

• Tesco Automation Inc. (EUA)

• Locamation (Países Baixos)

• SIFANG (China)

• Netcontrol Group (Reino Unido)

• Prosoft-Systems Ltd. (Reino Unido)

• Fuji Electric Co., Ltd. (Japão)

• Tekvel (Rússia)

• Efacec (Portugal)

Últimos desenvolvimentos no mercado global de subestações digitais

- Em dezembro de 2025, a Hitachi Energy juntou-se ao projeto FITNESS da SP Energy Networks na Escócia para promover a tecnologia de subestações digitais. A iniciativa visa modernizar as redes de transmissão, substituindo a fiação de cobre tradicional por comunicação por fibra óptica, aumentando a segurança, a flexibilidade e a confiabilidade, ao mesmo tempo que reduz custos e o impacto ambiental. Espera-se que essa colaboração acelere a adoção de subestações digitais em toda a Europa e melhore a eficiência da rede.

- Em março de 2025, a Siemens apresentou suas mais recentes inovações para modernização de redes elétricas na DISTRIBUTECH 2025, por meio do Siemens Xcelerator. A plataforma oferece soluções interoperáveis, escaláveis e baseadas em inteligência artificial, permitindo que as concessionárias simplifiquem a transformação do sistema de energia, gerenciem a crescente complexidade e aprimorem a eficiência operacional, fortalecendo assim o mercado global de subestações digitais.

- Em março de 2025, a Schneider Electric lançou a plataforma One Digital Grid, que fornece uma base técnica para soluções de software independentes. A plataforma ajuda as concessionárias a acelerar a modernização da rede elétrica, integrar soluções de energia mais limpas e acessíveis e aprimorar a confiabilidade operacional, promovendo uma adoção mais ampla de subestações digitais.

- Em agosto de 2024, a Hitachi Energy lançou disjuntores sem SF6 para subestações, oferecendo comutação e proteção de alto desempenho, ao mesmo tempo que minimizam as emissões de gases de efeito estufa. Essa solução sustentável aprimora a segurança operacional, a confiabilidade e a conformidade ambiental, apoiando a mudança do mercado em direção a tecnologias de subestações digitais ecologicamente corretas.

- Em fevereiro de 2024, a GE Vernova lançou a GridBeats Integrated Digital Substation, uma plataforma de automação com hardware integrado, unidades de fusão definidas por software e relés de proteção. A solução reduz a fiação de cobre em até 80%, permite a conversão de dados em tempo real e fortalece a resiliência da rede, impulsionando a eficiência em ambientes de alta tensão.

- Em janeiro de 2024, a Hitachi Energy lançou a unidade de interface de processo SAM600 3.0 atualizada, integrando múltiplas funções em um único dispositivo. Essa inovação reduz a complexidade da fiação em até 90%, aumenta a flexibilidade operacional, a confiabilidade e a sustentabilidade, além de oferecer suporte à conformidade com as normas IEC 61850 e aos requisitos de segurança cibernética.

- Em julho de 2023, os EUA colocaram em operação sua primeira subestação totalmente digital na Califórnia. A instalação utiliza tecnologias digitais avançadas para aprimorar o monitoramento, o controle e a eficiência operacional, resultando em maior confiabilidade do serviço, custos operacionais reduzidos e um impulso para o mercado de subestações digitais na América do Norte.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.