Global Flame Retardants Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

15.34 Billion

USD

24.82 Billion

2024

2032

USD

15.34 Billion

USD

24.82 Billion

2024

2032

| 2025 –2032 | |

| USD 15.34 Billion | |

| USD 24.82 Billion | |

| % | |

|

Segmentação do mercado global de retardantes de chama, por tipo (tri-hidrato de alumina, retardantes de chama bromados, retardantes de chama de trióxido de antimônio e fósforo e outros), produto (halogenados e não halogenados), aplicação (epóxi, poliéster insaturado, poliolefinas, cloreto de polivinila, acrilonitrila butadieno estireno, poliamida, poliestireno, poliuretano (PU), tereftalato de polietileno (PET) e tereftalato de polibutileno (PBT)), indústria de uso final (construção, eletrônicos e eletrodomésticos, automotivo e transporte, fios e cabos, têxteis e outros) - Tendências da indústria e previsão para 2032

Tamanho do mercado de retardantes de chamas

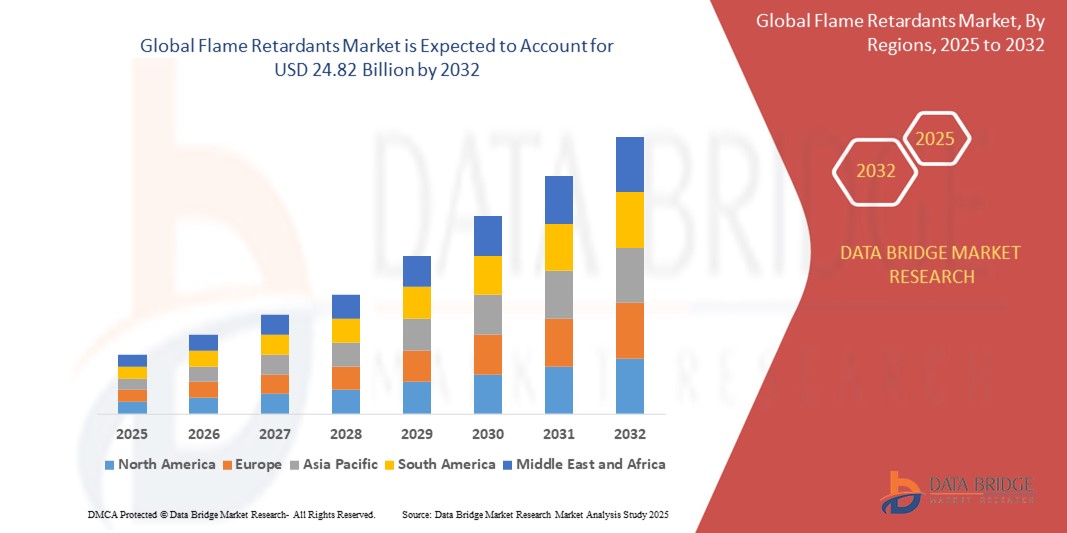

- O tamanho do mercado global de retardantes de chama foi avaliado em US$ 15,34 bilhões em 2024 e deve atingir US$ 24,82 bilhões até 2032 , com um CAGR de 6,20% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelo aumento das regulamentações de segurança contra incêndio nas indústrias de construção, transporte e elétrica, o que leva à ampla incorporação de materiais retardantes de chamas em conformidade com os padrões de segurança.

- Além disso, a crescente demanda por polímeros leves e de alto desempenho nos setores automotivo e eletrônico está gerando a necessidade de aditivos retardantes de chamas eficientes, especialmente opções não halogenadas, impulsionando significativamente o crescimento da indústria.

Análise de Mercado de Retardantes de Chama

- Retardantes de chama são substâncias químicas adicionadas aos materiais para reduzir sua inflamabilidade e retardar a propagação do fogo. Esses aditivos podem ser incorporados a diversos materiais, incluindo plásticos, têxteis e materiais de construção, para aumentar sua resistência ao fogo.

- A crescente demanda por retardantes de chamas é alimentada principalmente por regulamentações de segurança contra incêndio mais rigorosas, rápida urbanização, crescimento na fabricação de produtos elétricos e eletrônicos e uma ênfase crescente em soluções retardantes de chamas sustentáveis e sem halogênio em todos os setores.

- A Ásia-Pacífico dominou o mercado de retardantes de chamas com uma participação de 56,6% em 2024, devido à expansão industrial, ao aumento das atividades de construção e à forte demanda dos centros de fabricação de eletrônicos.

- Espera-se que a América do Norte seja a região de crescimento mais rápido no mercado de retardantes de chamas durante o período previsto devido aos rigorosos padrões de inflamabilidade em materiais de construção, eletrônicos e equipamentos de transporte.

- O segmento de não halogenados dominou o mercado, com uma participação de mercado de 61,4% em 2024, devido a regulamentações ambientais rigorosas e à crescente preocupação com as emissões tóxicas de compostos halogenados. Retardantes de chama não halogenados, como hidróxido de alumínio e compostos organofosforados, estão ganhando força por sua menor toxicidade e melhor reciclabilidade, especialmente em materiais de construção sustentáveis e projetos de produtos sustentáveis.

Escopo do Relatório e Segmentação do Mercado de Retardantes de Chama

|

Atributos |

Principais insights de mercado sobre retardantes de chamas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de retardantes de chamas

“Aumento da conscientização sobre alternativas ecologicamente corretas”

- Uma tendência significativa e crescente no mercado global de retardantes de chamas é a crescente conscientização e adoção de alternativas ecologicamente corretas aos retardantes de chamas halogenados tradicionais. Essa mudança é impulsionada pela crescente pressão regulatória, pela crescente consciência ambiental e pela demanda por soluções de materiais sustentáveis em setores-chave, como construção, automotivo e eletrônico.

- Por exemplo, a Clariant lançou sua linha Exolit de retardantes de chama à base de fósforo e livres de halogênio, projetados para atender aos rigorosos padrões de segurança contra incêndio, reduzindo os riscos ambientais e à saúde. Da mesma forma, a Lanxess está se concentrando em soluções não halogenadas, como Disflamoll e Levagard, visando aplicações em plásticos de engenharia e espumas flexíveis de poliuretano.

- Esses retardantes de chama ecológicos oferecem desempenho comparável aos aditivos tradicionais e também estão alinhados às tendências globais de reciclabilidade e redução de emissões tóxicas. Por exemplo, a Israel Chemicals Ltd. (ICL) expandiu sua oferta de retardantes de chama não halogenados sob a marca Fyrolflex, amplamente utilizada em aplicações de isolamento e transporte devido à sua menor emissão de fumaça e gases corrosivos.

- A busca por retardantes de chama sustentáveis está ganhando força à medida que fabricantes e usuários finais buscam cumprir normas internacionais como RoHS e REACH, mantendo o desempenho e a durabilidade dos produtos. Isso levou a um aumento no investimento em P&D e na inovação em toda a cadeia de suprimentos, desde o processamento da matéria-prima até o desenvolvimento do produto final.

- Consequentemente, grandes players estão priorizando a química verde e os princípios da economia circular em seus portfólios de retardantes de chamas. Empresas como a Albemarle Corporation estão aprimorando suas linhas de produtos para incluir opções ecologicamente corretas que atendem aos padrões ambientais em evolução e às demandas dos clientes por uma proteção contra incêndio mais segura e sustentável.

- A demanda por retardantes de chamas ecologicamente corretos está crescendo rapidamente em todos os setores, remodelando a dinâmica do mercado e estabelecendo um novo padrão para o desenvolvimento de produtos em tecnologia de segurança contra incêndio.

Dinâmica do mercado de retardantes de chamas

Motorista

“Crescimento na Construção e Infraestrutura”

- O crescimento das atividades de construção e infraestrutura em todo o mundo é um importante impulsionador da crescente demanda por retardantes de chamas, já que a conformidade com a segurança contra incêndio se torna um requisito crítico em materiais e projetos de construção modernos.

- Por exemplo, em fevereiro de 2024, a Clariant expandiu sua capacidade de produção do retardante de chamas Exolit para atender à crescente demanda do setor global da construção, especialmente para aplicações em materiais de isolamento, revestimento de cabos e componentes estruturais. Espera-se que essas expansões estratégicas por grandes empresas impulsionem o mercado de retardantes de chamas durante o período previsto.

- À medida que os governos e os órgãos reguladores aplicam códigos de segurança contra incêndio mais rigorosos em edifícios residenciais, comerciais e industriais, há uma pressão crescente sobre os fornecedores de materiais e contratantes para usar polímeros e compósitos tratados com retardantes de chamas.

- O uso de retardantes de chamas em elementos de construção, como isolamento de espuma de poliuretano, membranas de cobertura, painéis de parede e fiação elétrica, aumenta a resistência ao fogo e também contribui para uma infraestrutura mais segura e resiliente.

- Com o aumento do investimento em edifícios verdes e desenvolvimento urbano sustentável, a demanda por retardantes de chamas sem halogênio e ecologicamente corretos também está aumentando, levando os principais participantes, como Lanxess e ICL Group, a inovar novas formulações que oferecem segurança e desempenho ambiental, reforçando a trajetória de crescimento de longo prazo do mercado.

Restrição/Desafio

“Alto custo de retardantes de chama avançados”

- O alto custo dos retardantes de chama avançados representa um desafio significativo para uma adoção mais ampla pelo mercado. À medida que as indústrias migram de opções halogenadas tradicionais para alternativas mais ecológicas e de alto desempenho, a diferença de preço se torna uma barreira, especialmente para aplicações e mercados sensíveis a custos.

- Por exemplo, retardantes de chama não halogenados, como o Exolit da Clariant e o Disflamoll da Lanxess, costumam ser mais caros devido à complexidade de seus processos de produção e aos atributos de desempenho especializados que oferecem. Essa disparidade de preços desencoraja fabricantes de pequeno e médio porte em setores como construção e têxtil de adotarem totalmente esses materiais avançados.

- Enfrentar esse desafio de custos por meio de reduções de preços em escala, inovação tecnológica e incentivos regulatórios favoráveis é fundamental para acelerar a adoção. Empresas como a ICL e a Albemarle estão investindo em P&D para melhorar a eficiência de custos e expandir a aplicabilidade de seus portfólios de retardantes de chama sustentáveis. No entanto, até que essas inovações alcancem escala comercial, o preço elevado continua sendo um fator limitante em indústrias de alto volume e preços competitivos.

- Embora a conscientização sobre os impactos ambientais e de saúde esteja crescendo, o ônus financeiro imediato associado à mudança para retardadores de chama avançados muitas vezes atrasa as decisões de aquisição, especialmente em economias em desenvolvimento e setores com margens estreitas.

- Colmatar esta lacuna através da colaboração entre organismos reguladores, fabricantes e utilizadores finais — através de subsídios, incentivos ou inovação partilhada — será essencial para superar as restrições de preços e impulsionar o crescimento sustentável do mercado.

Escopo de mercado de retardantes de chamas

O mercado é segmentado com base no tipo, produto, aplicação e indústria de uso final.

• Por tipo

Com base no tipo, o mercado de retardantes de chama é segmentado em tri-hidrato de alumina, retardantes de chama bromados, trióxido de antimônio, retardantes de chama de fósforo e outros. O segmento de tri-hidrato de alumina foi responsável pela maior fatia da receita de mercado em 2024, impulsionado por seu baixo custo, respeito ao meio ambiente e ampla aplicabilidade em plásticos, borrachas e têxteis. Suas capacidades de supressão de fumaça e estabilidade térmica o posicionaram como uma opção de referência no setor de construção civil. A demanda é ainda mais impulsionada por pressões regulatórias contra compostos halogenados, favorecendo alternativas mais seguras, como o tri-hidrato de alumina.

Prevê-se que o segmento de retardantes de chamas à base de fósforo apresente o CAGR mais rápido entre 2025 e 2032, devido à sua eficácia tanto em mecanismos de fase gasosa quanto em fase condensada. Sua compatibilidade com uma ampla gama de polímeros, especialmente plásticos de engenharia e resinas epóxi, impulsiona a adoção em aplicações de alto desempenho, como eletrônica e automotiva. A crescente conscientização sobre soluções ecologicamente corretas e livres de halogênio deve impulsionar a demanda por formulações à base de fósforo.

• Por produto

Com base no produto, o mercado de retardantes de chama é segmentado em halogenados e não halogenados. O segmento de não halogenados deteve a maior participação de mercado, 61,4% da receita em 2024, devido a regulamentações ambientais rigorosas e à crescente preocupação com as emissões tóxicas de compostos halogenados. Retardantes de chama não halogenados, como hidróxido de alumínio e compostos organofosforados, estão ganhando força por sua menor toxicidade e melhor reciclabilidade, especialmente em materiais de construção sustentáveis e projetos de produtos sustentáveis.

O segmento de halogenados deverá crescer com a CAGR mais rápida entre 2025 e 2032, impulsionado por sua superior eficiência retardante de chamas, menores requisitos de dosagem e forte desempenho em aplicações elétricas e eletrônicas. Os retardantes de chamas bromados, uma subcategoria importante, continuam a ter uso significativo em placas de circuito impresso e materiais isolantes devido à sua relação custo-benefício e eficácia comprovada.

• Por aplicação

Com base na aplicação, o mercado de retardantes de chama é segmentado em epóxi, poliéster insaturado, poliolefinas, cloreto de polivinila, acrilonitrila butadieno estireno (ABS), poliamida, poliestireno, poliuretano (PU), tereftalato de polietileno (PET) e tereftalato de polibutileno (PBT). O segmento de poliuretano (PU) dominou a participação de mercado em 2024, impulsionado por seu amplo uso em isolamento de edifícios, móveis e interiores automotivos. A inflamabilidade da espuma de PU levou à crescente adoção de retardantes de chama para atender às normas de segurança contra incêndio.

Prevê-se que o segmento de poliolefinas apresente a maior taxa de crescimento durante o período previsto, visto que esses materiais são amplamente utilizados em embalagens, cabos e têxteis. Com a crescente pressão para substituir sistemas halogenados, a demanda por formulações retardantes de chamas eficazes e compatíveis com poliolefinas está aumentando, impulsionada pelo crescente desenvolvimento industrial e de infraestrutura em todo o mundo.

• Por indústria de uso final

Com base no setor de uso final, o mercado de retardantes de chamas é segmentado em construção civil, eletrônicos e eletrodomésticos, automotivo e transporte, fios e cabos, têxteis e outros. O segmento de construção civil conquistou a maior fatia de mercado em 2024, impulsionado por rígidas regulamentações de segurança contra incêndio e pela necessidade de materiais não combustíveis em infraestruturas residenciais e comerciais. Os retardantes de chamas são essenciais para o tratamento de materiais isolantes, componentes estruturais e painéis decorativos, a fim de atender aos códigos de segurança.

Espera-se que o segmento de eletrônicos e eletrodomésticos registre o CAGR mais rápido entre 2025 e 2032, devido à crescente produção de eletrônicos de consumo e à necessidade de maior resistência ao fogo em placas de circuito, invólucros e isolamento de fiação. A miniaturização de dispositivos e a crescente adoção de termoplásticos retardantes de chamas estão impulsionando a demanda neste segmento, especialmente em mercados emergentes com rápida adoção tecnológica.

Análise regional do mercado de retardantes de chamas

- A região Ásia-Pacífico dominou o mercado de retardantes de chamas com a maior participação na receita de 56,6% em 2024, impulsionada pela expansão industrial, aumento das atividades de construção e forte demanda dos centros de fabricação de eletrônicos.

- A forte base industrial da região, a rápida urbanização e a crescente conscientização sobre os padrões de segurança contra incêndio em infraestrutura e eletrônicos de consumo são os principais impulsionadores do crescimento

- Regulamentações de segurança contra incêndio favoráveis, uso crescente de plásticos de engenharia e a presença de fornecedores locais de matéria-prima estão impulsionando ainda mais a adoção em vários setores de uso final

Visão geral do mercado de retardantes de chamas no Japão

O mercado japonês de retardantes de chamas está em constante expansão devido aos rigorosos códigos de construção e normas de segurança contra incêndio, especialmente nos setores de infraestrutura pública e transporte. A avançada indústria eletrônica do país também impulsiona a demanda por retardantes de chamas sem halogênio em placas de circuito e dispositivos de consumo. Os players locais concentram-se no desenvolvimento de aditivos de alto desempenho e ecologicamente corretos para atender aos padrões globais e atender aos mercados de exportação.

Visão do mercado de retardantes de chamas da China

A China detinha a maior fatia do mercado de retardantes de chamas da Ásia-Pacífico em 2024, apoiada por sua posição dominante nos setores de eletrônicos, automotivo e construção civil. As exigências governamentais sobre segurança contra incêndio em prédios públicos e o aumento da produção de polímeros retardantes de chamas para consumo doméstico e internacional estão impulsionando o crescimento. Os fabricantes chineses estão investindo rapidamente em alternativas não halogenadas para atender às expectativas ambientais globais.

Visão geral do mercado de retardantes de chamas na Europa

O mercado europeu de retardantes de chamas deverá crescer a um CAGR considerável durante o período previsto, impulsionado pelas rigorosas regulamentações REACH e pela crescente preferência por soluções de retardantes de chamas sustentáveis e atóxicas. A demanda é particularmente forte em aplicações automotivas e eletrônicas, onde os retardantes de chamas aumentam a segurança sem comprometer a reciclabilidade. A busca da região por materiais livres de halogênio e a alta adoção de tecnologias inovadoras de polímeros impulsionam a expansão do mercado.

Visão geral do mercado de retardantes de chamas do Reino Unido

O mercado do Reino Unido deverá crescer de forma consistente, impulsionado pela crescente implementação de códigos de segurança contra incêndio em construções residenciais e comerciais. A crescente demanda por edifícios com eficiência energética e materiais sustentáveis está impulsionando o uso de retardantes de chamas sem halogênio. O crescimento da fabricação de veículos elétricos e os padrões rigorosos no setor de transporte público também estão incentivando o investimento em polímeros avançados resistentes ao fogo.

Visão do mercado de retardantes de chamas na Alemanha

Espera-se que o mercado de retardantes de chamas da Alemanha se expanda significativamente, impulsionado por um forte foco em segurança nos setores automotivo, eletrônico e de manufatura industrial. A conformidade ambiental e a inovação em tecnologias de aditivos estão incentivando a transição para retardantes de chamas à base de fósforo e minerais. A liderança do país em design ecológico e engenharia impulsiona a adoção em aplicações de construção e isolamento de cabos.

Visão geral do mercado de retardantes de chamas na América do Norte

A América do Norte deverá registrar o CAGR mais rápido entre 2025 e 2032, impulsionada por rigorosos padrões de inflamabilidade em materiais de construção, eletrônicos e equipamentos de transporte. A crescente demanda da região por práticas de construção sustentáveis e a crescente adoção de veículos elétricos estão impulsionando o uso de retardantes de chamas não halogenados de alta eficiência. O alinhamento regulatório com os padrões globais de segurança e meio ambiente contribui ainda mais para a expansão do mercado.

Visão do mercado de retardantes de chamas dos EUA

Os EUA conquistaram a maior fatia da receita na América do Norte em 2024, apoiados por rigorosos códigos de segurança contra incêndio em aplicações residenciais, comerciais e industriais. O alto consumo de plásticos retardantes de chamas em eletrônicos, interiores automotivos e isolamento de edifícios está impulsionando a demanda. A mudança para materiais ecologicamente corretos e o aumento da P&D em aditivos poliméricos estão impulsionando ainda mais o crescimento de soluções livres de halogênio e à base de fósforo.

Participação no mercado de retardantes de chamas

A indústria de retardantes de chamas é liderada principalmente por empresas bem estabelecidas, incluindo:

- DuPont (EUA)

- SOLVAY (Bélgica)

- DAIKIN (Japão)

- Dow (EUA)

- Huntsman International LLC (EUA)

- Bostik (França)

- HB Fuller Company (EUA)

- Sika AG (Suíça)

- Cardolite Corporation (EUA)

- Kukdo Chemical Co., Ltd., (Coreia do Sul)

- BASF SE (Alemanha)

- Freudenberg SE (Alemanha)

- Covestro AG (Alemanha)

- LANXESS (Alemanha)

- Mitsui Chemicals Inc. (Japão)

- Wan Hua (China)

- Arkema (França)

- Hexion (EUA)

- Woodbridge (Canadá)

Últimos desenvolvimentos no mercado global de retardantes de chamas

- Em janeiro de 2022, a Huber Engineered Materials concluiu a aquisição da MAGNIFIN Magnesiaprodukte GmbH & Co KG (MAGNIFIN). A linha de produtos, anteriormente gerenciada pela MAGNIFIN e representada pela Martinswerk GmbH, foi totalmente integrada à unidade de negócios estratégica de Aditivos Retardantes de Fogo (FRA) da Huber. Esta aquisição fortalece significativamente a presença global da Huber no mercado, expandindo seu portfólio de retardantes de fogo sem halogênio, supressores de fumaça e óxidos de alumínio especiais.

- Em dezembro de 2021, a Clariant iniciou a construção de uma nova unidade de produção de retardantes de chamas em sua unidade de Daya Bay, na província de Guangdong, China. Essa expansão visa aumentar a capacidade de produção e aprimorar a capacidade da Clariant de atender à crescente demanda regional por soluções retardantes de chamas.

- Em novembro de 2021, a Italmatch Chemicals SpA lançou o "Liquid Masteret", um novo retardante de chamas à base de fósforo. O produto apresenta misturas concentradas de fósforo vermelho (RP) estabilizado e microencapsulado, atendendo à crescente demanda do mercado por soluções de proteção contra incêndio sem halogênio em diversos setores.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.