Global Geostationary Earth Orbit Geo Satellite Payload Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

10.24 Billion

USD

17.72 Billion

2025

2033

USD

10.24 Billion

USD

17.72 Billion

2025

2033

| 2026 –2033 | |

| USD 10.24 Billion | |

| USD 17.72 Billion | |

| % | |

|

Segmentação do Mercado Global de Cargas Úteis para Satélites em Órbita Geoestacionária (GEO), por Tipo de Carga Útil (Comunicação, Imagem, Navegação e Outras), Peso da Carga Útil (Leve, Médio e Pesado), Tipo de Veículo (Satélite Pequeno e Satélite de Médio a Grande Porte), Banda de Frequência (Bandas C, K/KU/KA, S e L, X, UHF e VHF e Outras Bandas), Aplicação (Telecomunicações, Sensoriamento Remoto, Pesquisa Científica, Vigilância e Navegação), Uso Final (Civil, Militar e Comercial) - Tendências e Previsões do Setor até 2033

Qual é o Global Geostacionário Earth Orbit (GEO) Satellite Payload Market Tamanho e taxa de crescimento

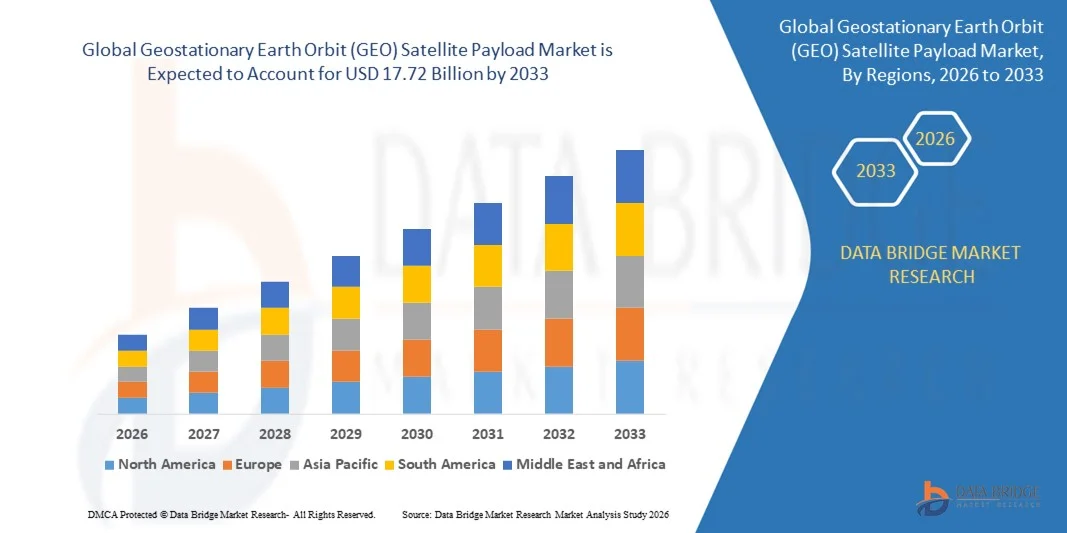

- Como por Data Bridge Market Research Analysis a órbita geoestacionária global da terra (GEO) tamanho do mercado de carga útil do satélite foi avaliado em10,24 mil milhões de USD em 2025e espera-se alcançar17,72 mil milhões de USD até 2033, em umaCAGR de 7,10%durante o período de previsão

- A crescente procura de cargas úteis hospedadas, o aumento das preferências em relação às cargas úteis definidas por software para satélites de comunicação, o aumento da penetração de cargas úteis no setor de telecomunicações, a miniaturização das cargas úteis por satélite, o aumento dos avanços nos sistemas de carga útil são alguns dos principais, bem como fatores importantes, que provavelmente acelerarão o crescimento do mercado de carga útil por satélite geoestacionário.

Tamanho e previsão do mercado

- Valor de mercado global (2025):10,24 mil milhões de USD em 2025

- Valor de mercado previsto (2033):17,72 mil milhões de USD até 2033

- Previsões CAGR (2026-2033):7.10%

Quais são as principais takeaways do Geostationary Earth Orbit (GEO) Satellite Payload Market

- Aumento da adopção de Internet das coisas, emergência da plataforma superior na indústria da televisão, juntamente com a redução dos custos de satélite, que contribuirá ainda mais para gerar imensas oportunidades que conduzirão ao crescimento do mercado de carga útil de satélite geoestacionária (GEO) no prazo acima mencionado.

- Aumento do custo de desenvolvimento, juntamente com a prevalência de um ambiente técnico altamente dinâmico que irá provavelmente funcionar como factor de restrição do mercado para o crescimento da órbita geoestacionária terrestre (GEO) da carga útil de satélite

- A América do Norte dominou o mercado de carga útil de satélites geoestacionários (GEO) com a maior parcela de receita de 41,2% em 2025, impulsionada pela extensa implantação de satélites de comunicação de alto rendimento, programas de modernização de defesa e forte presença de fabricantes líderes aeroespaciais e de satélites, como Lockheed Martin Corporation, Boeing, e Northrop Grumman Corporation

- Ásia-Pacífico é projetado para testemunhar a taxa de crescimento mais rápida de 10,3% durante 2026-2033, alimentado pelo aumento dos investimentos em satélites de comunicação e navegação em toda a China, Índia, Japão e Coreia do Sul

- O segmento de Payload Comunicação dominou o mercado com a maior parcela de receita de 48,7% em 2025, impulsionada pelo aumento da demanda por comunicação de alto rendimento, televisão por satélite e conectividade de banda larga em todas as regiões globais

Segmentação do mercado de carga útil por satélite

|

Atributos |

Órbita geoestacionária da Terra (GEO) |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Qual é a tendência chave no mercado de carga útil de satélite da órbita terrestre geoestacionária (GEO)

Integração de sistemas de carga útil flexíveis e de alta capacidade

- O mercado de carga útil de satélite da órbita terrestre geoestacionária (GEO) está experimentando uma transformação significativa impulsionada pela integração de sistemas de carga útil de alto rendimento e reconfiguráveis para suportar redes de comunicação de próxima geração. Esses sistemas permitem transmissão de dados aprimorada, flexibilidade de cobertura e adaptabilidade em órbita para aplicações comerciais e de defesa

- Por exemplo, a Airbus S.A.S. introduziu seu programa OneSat, uma carga de satélite GEO totalmente reconfigurável, permitindo ajustes dinâmicos na cobertura, capacidade e frequência em órbita

- A crescente demanda por conectividade de banda larga, transmissão digital e intercâmbio global de dados está levando os operadores de satélites a investir em tecnologias avançadas de carga útil GEO capazes de gerenciar maiores larguras de banda e velocidades de transmissão mais rápidas

- A adoção crescente de cargas úteis definidas por software permite que os operadores modifiquem as funções de satélite remotamente, otimizando o desempenho da rede e a confiabilidade do serviço

- Investimentos eminteligência artificial(AI), o tratamento de dados a bordo e os subsistemas eficientes em termos energéticos aumentam ainda mais a eficiência da carga útil e reduzem os custos operacionais

- À medida que a demanda por comunicação flexível e de alta capacidade se expande globalmente, espera-se que a integração de cargas úteis reconfiguráveis e definidas por software continue a ser a principal tendência para moldar o mercado de carga útil por satélite da GEO

Quais são os principais drivers do Geostacionário Earth Orbit (GEO) Satellite Payload Market

- Aumento da demanda global por conectividade de banda larga e 5G está impulsionando a implantação de satélites GEO avançados com maior rendimento e capacidade de banda múltipla

- Por exemplo, em 2024, Thales Alenia Space colaborou com a SES S.A. para desenvolver cargas de alto desempenho GEO suportando alocação flexível de feixes e maior capacidade de rede

- Aumento dos investimentos governamentais e de defesa em redes de comunicação seguras e satélites de vigilância estão alimentando a inovação em componentes de carga útil de alta confiabilidade

- A adopção crescente de arquitecturas digitais e híbridas de satélites está a aumentar a eficiência da carga útil e a permitir uma integração harmoniosa com as redes terrestres

- A rápida expansão dos serviços de transmissão de mídia, IoT e telecomunicações na Ásia-Pacífico e América do Norte está aumentando a demanda por cargas de alto desempenho da GEO

- Com contínuos avanços tecnológicos e expansão do tráfego de dados, o mercado de carga útil por satélite da GEO está preparado para um crescimento constante, atendendo a aplicações comerciais e estratégicas em todo o mundo

Que fator está desafiando o crescimento do mercado de carga útil de satélite da órbita terrestre geoestacionária (GEO)

- Altos custos de fabricação e lançamento associados às cargas de satélite da GEO continuam a ser um grande desafio, limitando a acessibilidade para operadores menores e economias emergentes

- Por exemplo, os atrasos na produção e o aumento dos preços das matérias-primas durante 2024-2025 conduziram a um aumento dos custos operacionais para vários fabricantes mundiais de satélites

- Competição de constelações de satélite Low Earth Orbit (LEO) oferecendo comunicação de baixa latência é uma ameaça para a demanda de satélite GEO tradicional

- Quadros regulatórios complexos que regem a alocação de frequências, a gestão de detritos espaciais e os controlos de exportação estão a impedir novas implantações de satélites

- Desafios técnicos na gestão térmica, eficiência de energia e miniaturização aumentam ainda mais a complexidade do desenvolvimento

- Para superar esses obstáculos, os principais atores estão investindo em manufatura econômica, projetos modulares de satélites e parcerias internacionais para aumentar a sustentabilidade operacional e manter a competitividade do mercado

Como o Geostacionário Earth Orbit (GEO) Satellite Payload Market é segmentado

O mercado é segmentado com base emtipo de carga útil, peso da carga útil, tipo de veículo, banda de frequência, aplicação e utilização final.

- Por tipo de carga útil

Com base no tipo de carga útil, o mercado de carga útil de satélite geoestacionária (GEO) é segmentado em Comunicação Payload, Imaging Payload, Navegação Payload, e Outros. O segmento "Communication Payload" dominou o mercado com a maior parcela de receita de 48,7% em 2025, impulsionada pelo aumento da demanda por comunicação de alto rendimento, televisão por satélite e conectividade de banda larga em todas as regiões globais. A rápida expansão de redes de telecomunicações, sistemas de comunicação de defesa e serviços de internet em áreas remotas acelerou a adoção de transponders e amplificadores avançados em satélites GEO.

Espera-se que o segmento de carga útil por imagem registre o CAGR mais rápido de 2026 a 2033, apoiado por aplicações crescentes em observação da Terra, previsão do tempo e monitoramento ambiental. O aumento dos investimentos em sistemas de imagem de alta resolução e sensores multiespectrais está impulsionando o crescimento do segmento. Espera-se que a inovação contínua em tecnologias digitais e reconfiguráveis de carga útil aumente o desempenho dos satélites e a flexibilidade operacional.

- Pelo peso da carga útil

Com base no peso da carga útil, o mercado de carga útil do satélite geoestacionário (GEO) é categorizado em Baixo Peso, Médio Peso e Alto Peso. O segmento de Peso Médio dominou o mercado com a maior parcela de receita de 46,3% em 2025, atribuída ao seu equilíbrio ideal entre capacidade de carga útil, custo-eficiência e flexibilidade da missão. Cargas de médio peso são amplamente adotadas para satélites de comunicação e navegação devido à sua utilização eficiente de energia e vida útil prolongada.

O segmento de Baixo Peso é projetado para registrar o CAGR mais rápido de 2026 a 2033, impulsionado pela tendência crescente de miniaturização e o número crescente de pequenos lançamentos de satélite. A adoção de materiais leves, eletrônicos compactos e estruturas modulares está aumentando a versatilidade da carga útil e reduzindo os custos de lançamento. Os investimentos crescentes em missões de GEO rentáveis e pequenas constelações de satélites reforçarão ainda mais a expansão do mercado nesta categoria.

- Por tipo de veículo

Com base no tipo de veículo, o mercado de carga útil por satélite da órbita geoestacionária (GEO) é dividido em Small Satellite e Medium-To-Heavy Satellite. O segmento Satélite Médio-Heavy teve a maior parcela de receita de 57,8% em 2025, impulsionada pela demanda de cargas de grande capacidade capazes de apoiar missões globais de radiodifusão, defesa e navegação. Estes satélites são preferidos por sua alta potência de saída, vida útil prolongada e capacidades avançadas de integração de carga útil.

O segmento Small Satellite está previsto para registrar o CAGR mais rápido de 2026 a 2033, alimentado por avanços em cargas úteis miniaturizadas, horários de lançamento rápidos e fabricação econômica. O crescente uso de satélites pequenos para comunicação regional, observação da Terra e aplicações de relé de dados está promovendo o crescimento. Prevê-se que o aumento das plataformas modulares e das oportunidades de lançamento partilhadas aumente significativamente a implantação de pequenas cargas úteis por satélite durante o período de previsão.

- Por Banda de Frequência

O mercado de carga útil geoestacionária terrestre (GEO) é segmentado por banda de frequência em Banda C, Banda K/KU/KA, Banda S e L, Banda X, Banda UHF e Banda VHF e Outras Bandas. O segmento K/KU/KA Band dominou o mercado com a maior quota de receita de 51,2% em 2025, impulsionada pela sua capacidade de banda larga superior, transmissão de dados de alta velocidade e amplas aplicações em comunicação de banda larga e transmissão HDTV.

O segmento X Band deverá gravar o CAGR mais rápido de 2026 a 2033, devido à sua crescente adoção em comunicações militares e de defesa devido à resistência a perturbações climáticas e interferências. A crescente necessidade de intercâmbio de dados de alta frequência e de ligações seguras de comunicação por satélite está impulsionando a demanda entre usuários governamentais e comerciais. A expansão do acesso global à banda larga e o aumento da procura de soluções avançadas de conectividade impulsionarão ainda mais o crescimento das tecnologias de carga útil multibandas.

- Por Aplicação

Com base na aplicação, o mercado de carga útil de satélite geoestacionária (GEO) é segmentado em Telecomunicações, Sensibilização Remota, Pesquisa Científica, Vigilância e Navegação. O segmento de telecomunicações dominou o mercado com a maior parcela de receita de 43,6% em 2025, apoiada pelo aumento nos serviços de internet via satélite, televisão e iniciativas globais de conectividade. Os avanços contínuos nas tecnologias de transmissão de dados e transmissão digital estão aumentando o desempenho e reduzindo a latência.

O segmento de Vigilância é projetado para crescer no CAGR mais rápido de 2026 para 2033, impulsionado pelo aumento dos gastos de defesa e crescente dependência em satélites GEO para aplicações de inteligência, vigilância e reconhecimento (ISR). As crescentes tensões geopolíticas, as necessidades de controlo das fronteiras e as iniciativas de gestão de catástrofes estão a aumentar ainda mais a procura. A integração de sistemas de análise e imagem em tempo real continuará a melhorar as capacidades operacionais dos satélites GEO.

- Por Uso Final

Com base no uso final, o mercado de carga útil de satélite geoestacionário (GEO) é segmentado em Civil, Militar e Comercial. O segmento comercial representou a maior parcela de receita de 49,4% em 2025, principalmente devido à forte demanda de empresas de telecomunicações, provedores de serviços de internet e emissoras de satélite. O rápido crescimento dos serviços direto para o lar (DTH), a expansão da banda larga e as redes de comunicação corporativa continuam a impulsionar o domínio do segmento.

O segmento militar está previsto para registrar o CAGR mais rápido de 2026 a 2033, apoiado pela crescente necessidade de sistemas seguros de comunicação, navegação e vigilância. Aumentar os programas globais de modernização da defesa e investimento em cargas úteis da GEO da próxima geração estão fortalecendo a presença do mercado. Espera-se que o aumento das colaborações entre agências de defesa e operadores privados de satélites acelere ainda mais a inovação e garanta o domínio estratégico em redes de comunicação baseadas no espaço.

Qual é a região que detém a maior parte do mercado de carga útil de satélite Geostacionário Earth Orbit (GEO)

- A América do Norte dominou o mercado de carga útil de satélites geoestacionários (GEO) com a maior parcela de receita de 41,2% em 2025, impulsionada pela extensa implantação de satélites de comunicação de alto rendimento, programas de modernização de defesa e forte presença de fabricantes líderes aeroespaciais e de satélites, como Lockheed Martin Corporation, Boeing e Northrop Grumman Corporation. O ecossistema tecnológico avançado da região, a crescente demanda por conectividade em banda larga e os investimentos contínuos em comunicação comercial e militar por satélite são fatores fundamentais de crescimento

- Empresas locais e internacionais estão expandindo suas capacidades de P&D, com foco em cargas úteis definidas por software, bandas de alta frequência e arquiteturas de satélite reconfiguráveis para aumentar a capacidade de comunicação e flexibilidade operacional

- Além disso, iniciativas governamentais de apoio à exploração espacial, vigilância de defesa e expansão de telecomunicações estão reforçando o domínio da América do Norte no mercado global Geostacionário Earth Orbit (GEO) Satellite Payload

U.S. Geostationary Earth Orbit (GEO) Satellite Payload Market Insight

Os EUA são o maior contribuinte para o mercado norte-americano, apoiado por um ecossistema robusto da indústria espacial, aumentando os orçamentos de defesa, e rápida adoção de sistemas de carga útil reconfiguráveis e habilitados para IA. A presença de grandes atores como Raytheon Technologies, Honeywell International Inc. e L3Harris Technologies, Inc. está acelerando a inovação tecnológica. Os investimentos contínuos do governo dos EUA através da NASA e da Força Espacial dos EUA estão aumentando as oportunidades de mercado em aplicações comerciais e de defesa. A crescente demanda por dados em tempo real, resiliência de comunicação e cobertura global de banda larga está impulsionando avanços contínuos na carga útil de satélite.

Canadá Geostacionário Orbit Terra (GEO) Satellite Payload Market Insight

O Canadá contribui constantemente para o mercado regional, impulsionado por iniciativas em andamento em comunicação espacial, observação da Terra e projetos de I&D apoiados pelo governo. Empresas como a MDA Corporation estão expandindo suas capacidades de carga útil da GEO através de parcerias e inovação tecnológica. A ênfase do país na banda larga baseada em satélite, conectividade do Ártico e monitoramento ambiental continua a criar novas oportunidades. Colaborações estratégicas com empresas aeroespaciais dos EUA e parcerias público-privadas estão fortalecendo o papel do Canadá na cadeia de valor da carga útil de satélites norte-americana.

Orbit Terra Geoestacionária Ásia-Pacífico (GEO) Satellite Payload Market Insight

Asia-Pacific é projetado para testemunhar a taxa de crescimento mais rápida de 10,3% durante 2026-2033, alimentado pelo aumento dos investimentos em satélites de comunicação e navegação em toda a China, Índia, Japão e Coreia do Sul. A crescente infraestrutura de telecomunicações da região, a expansão da defesa e os programas espaciais nacionais estão impulsionando forte demanda por sistemas de carga útil da GEO. Digitalização rápida, urbanização e implantação de redes 5G estão aumentando a demanda por cargas de comunicação de alta frequência. Os fabricantes locais e regionais estão focados na produção de satélites de baixo custo, otimização de carga útil baseada em IA e parcerias com empresas aeroespaciais globais para melhorar a competitividade. Prevê-se que as iniciativas governamentais contínuas e as constelações de satélites destinadas a melhorar a conectividade rural e transfronteiriça acelerem a expansão do mercado Ásia-Pacífico.

China Geostationary Earth Orbit (GEO) Satellite Payload Market Insight

A China lidera o mercado Ásia-Pacífico, apoiado por extensos programas espaciais apoiados pelo governo e capacidade de fabricação doméstica. Empresas estatais como a China Aerospace Science and Technology Corporation (CASC) estão desenvolvendo satélites avançados da GEO com cargas de alta capacidade para comunicação, transmissão e navegação. O foco da nação em auto-confiança, tecnologias de uso duplo e implantação de satélites em larga escala continua a fortalecer sua posição de mercado.

Índia Geostacionário Orbit Terra (GEO) Satellite Payload Market Insight

A Índia está emergindo como um mercado chave na Ásia-Pacífico, impulsionado pelo aumento dos investimentos governamentais e do setor privado através de organizações como ISRO e Antrix Corporation. A expansão da rede de comunicações via satélite do país, a modernização da defesa e as iniciativas para melhorar a conectividade digital em regiões remotas estão estimulando a demanda do mercado. A crescente colaboração com empresas aeroespaciais globais está promovendo a inovação em sistemas de carga útil GEO leves e econômicos, posicionando a Índia como uma força crescente na indústria espacial regional.

Europa Geoestacionária Orbit Earth (GEO) Satellite Payload Market Insight

A Europa detém uma parte significativa do mercado global, impulsionada por altos investimentos em comunicação espacial, vigilância de defesa e programas de observação da Terra. Países como França, Alemanha e Reino Unido estão liderando no desenvolvimento de cargas de próxima geração através de empresas como Airbus S.A.S. e Thales Group. A Agência Espacial Europeia (AEE) apoia várias missões de satélite da GEO para reforçar as infra-estruturas de comunicação transfronteiriças e as actividades de investigação.

França Geostacionário Earth Orbit (GEO) Satellite Payload Market Insight

A França domina o mercado europeu de carga útil de satélite GEO, apoiado por fabricantes líderes como a Airbus e a Thales Alenia Space. Forte experiência em design de carga útil, fabricação e integração de sistemas suporta a competitividade da nação. A I&D contínua em sistemas de carga útil reconfiguráveis e de alta capacidade para missões comerciais e de defesa continua a reforçar a liderança da França nos mercados europeu e global.

Orbit Terra Geoestacionária do Reino Unido (GEO) Satellite Payload Market Insight

O Reino Unido está experimentando um crescimento estável do mercado, impulsionado por investimentos em comunicação via satélite, tecnologia de defesa e projetos de pesquisa. As empresas estão se concentrando em cargas digitais, design de satélite sustentável e integração de IA para melhorar o desempenho e flexibilidade. Espera-se que programas apoiados pelo governo que incentivem a fabricação de satélites e a inovação espacial reforcem ainda mais a presença do Reino Unido no ecossistema europeu de carga útil de satélites.

Quais são as principais empresas em Geostacionário Earth Orbit (GEO) Satellite Payload Market

A indústria de carga útil por satélite da órbita geoestacionária (GEO) é liderada principalmente por empresas bem estabelecidas, incluindo:

- Airbus S.A.S.(França)

- Raytheon Technologies (EUA)

- Grupo Thales (França)

- Lockheed Martin Corporation (EUA)

- Honeywell International Inc.(EUA)

- L3Harris Technologies, Inc. (EUA)

- Boeing (EUA)

- Viasat, Inc.. (EUA)

- ESPACEX (EUA)

- SSL (EUA)

- MDA Corporation (Canadá)

- Lucix Corporation (EUA)

- Mitsubishi Electric Corporation (Japão)

- ISRO (Índia)

- General Dynamics Mission Systems, Inc. (EUA)

- Northrop Grumman Corporation (EUA)

- Intelsat (EUA)

- CORPORAÇÃO DE BOLAS (EUA)

- Dispositivos analógicos, Inc. (EUA)

- JSAT International Inc. (Japão)

- Cobham Limited (U.K.)

Quais são os recentes desenvolvimentos no mercado global de carga útil por satélite de órbita terrestre geoestacionária (GEO)

- Em maio de 2025, a Força Aérea dos EUA concedeu à Lockheed Martin Corporation uma modificação de contrato no valor de USD 509,8 milhões para dois satélites GPS III Follow-On (GPS IIIF), SV21 e SV22, com uma carga útil de navegação totalmente digital e sistemas avançados de busca e resgate. Este contrato reforça ainda mais a liderança da Lockheed Martin na tecnologia de posicionamento global de próxima geração para aplicações de defesa

- Em abril de 2025, a Northrop Grumman Corporation recebeu um contrato do Comando de Sistemas Espaciais da Força Espacial dos EUA para o programa de carga útil de reabastecimento de Elixir, projetado para demonstrar o reabastecimento autônomo de satélites, incluindo encontro, atracação e transferência de combustível usando a plataforma ESPAStar-D. Esta iniciativa marca um grande avanço nas operações espaciais sustentáveis e nas capacidades de extensão de vida por satélite

- Em abril de 2025, a Northrop Grumman Corporation também recebeu um contrato da Força Espacial dos Estados Unidos para o programa Protected Tactical SATCOM Prototype (PTS-P), focado no desenvolvimento e demonstração de cargas avançadas, seguras e anti-jam de comunicações via satélite para missões militares. O projeto destaca o papel central de Northrop Grumman no fortalecimento de infraestruturas de comunicações militares seguras

- Em fevereiro de 2025, a OHB System AG, subsidiária da OHB SE, assinou um contrato com a Agência Espacial Europeia (ESA) para a fase de definição do projeto OpSTAR para desenvolver tecnologia óptica para cargas úteis de navegação por satélite, aumentando o timing e variando a precisão através de comunicações a laser via satélite. Esta colaboração reforça o compromisso da Europa com a inovação em sistemas de navegação por satélite de alta precisão

- Em fevereiro de 2025, a Airbus S.A.S. assegurou um contrato da Oberon para projetar e construir dois satélites Sintéticos Aperture Radar (SAR), cada um equipado com inteligência avançada, vigilância e reconhecimento (ISR) de cargas úteis para as forças armadas do Reino Unido. O projeto reforça ainda mais a posição da Airbus no setor de satélites de defesa, enfatizando seu papel nas capacidades globais de RSI

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.