Global Gluten Free Pasta Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.48 Billion

USD

2.11 Billion

2025

2033

USD

1.48 Billion

USD

2.11 Billion

2025

2033

| 2026 –2033 | |

| USD 1.48 Billion | |

| USD 2.11 Billion | |

| % | |

|

Segmentação do mercado global de massas sem glúten por tipo (secas, refrigeradas/frescas e enlatadas/conservadas), tipo de produto (massa de arroz integral, massa de quinoa, massa de grão-de-bico e massa multigrãos), ingrediente (arroz, milho, painço e outros), canal de distribuição (lojas de varejo, supermercados/hipermercados, lojas de conveniência e comércio eletrônico) - Tendências e previsões do setor até 2033.

Qual é o tamanho e a taxa de crescimento do mercado de massas sem glúten

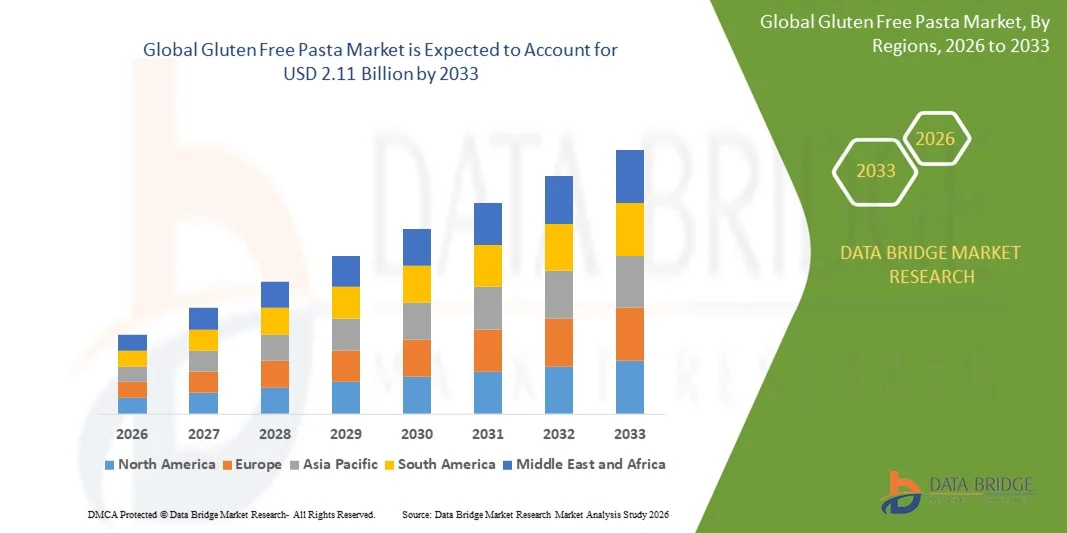

- Como por Data Bridge Market Research Analysis o tamanho do mercado foi avaliado emUSD 1,48 mil milhões em 2025e espera-se alcançarUSD 2,11 mil milhões até 2033, em umaCAGR de 4,50%durante o período de previsão

- O crescimento do mercado é, em grande medida, impulsionado pela crescente consciencialização dos consumidores sobre as necessidades de saúde e de alimentação, nomeadamente no que se refere à intolerância ao glúten, à doença celíaca e às dietas centradas no bem-estar, levando a uma maior procura dealternativas sem glútennos agregados familiares e nos sectores dos serviços alimentares

- Além disso, a preferência crescente por conveniente, pronto para cozinhar, e opções de massas ricas em nutrientes está estabelecendo massas sem glúten como um básico no planejamento de refeições consciente da saúde. Estes factores convergentes estão a acelerar a adopção deMassas alimentícias sem glúten, aumentando significativamente o crescimento da indústria

Análise do mercado de massas sem glúten

- Massa sem glúten, feita a partir de ingredientes alternativos como arroz, quinoa, grão de bico e milho, é cada vez mais reconhecida como um substituto mais saudável para massas tradicionais à base de trigo devido à sua adequação para consumidores sensíveis ao glúten e alto valor nutricional

- A crescente demanda por massas alimentícias sem glúten é alimentada principalmente pelo aumento da conscientização da saúde, aumento da prevalência de transtornos relacionados ao glúten e crescente disponibilidade de diversas opções de produtos entre os canais de varejo e comércio eletrônico, apoiando a expansão consistente do mercado

- A Europa dominou o mercado de massas sem glúten com uma parte de39,34% em 2025, devido ao aumento da consciência de saúde do consumidor, forte adoção de dietas sem glúten, e crescente disponibilidade de opções premium e de massas orgânicas

- Asia-Pacific é esperado para ser a região de crescimento mais rápido no mercado de massas sem glúten durante o período de previsão devido à urbanização crescente, aumento de renda disponível, e crescente adoção de dietas ocidentais

- O segmento seco dominou o mercado com uma quota de mercado de 46,1% em 2025, devido ao seu maior prazo de validade e ampla disponibilidade nos canais de varejo e online. Os consumidores muitas vezes preferem massas secas sem glúten para sua conveniência, armazenamento fácil e qualidade de cozinha consistente, tornando-o adequado tanto para cozinhas domésticas e estabelecimentos de serviço alimentar. O segmento também se beneficia da forte presença da marca e ampla variedade de sabor e forma, melhorando a escolha do consumidor. Aumentar a conscientização sobre intolerância ao glúten e doença celíaca novos combustíveis demanda por massas secas sem glúten como uma opção confiável e acessível.

Tamanho e previsão do mercado

- Valor de mercado global (2025):USD 1,48 Bilhões

- Valor de mercado previsto (2033):USD 2,11 Bilhões

- Previsões CAGR (2026-2033):4.50 %

Alcance do relatório e segmentação do mercado de massas sem glúten

Alcance do relatório e segmentação do mercado de massas sem glúten

|

Atributos |

Gluten Free Pasta Key Market Insights |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Qual é a tendência chave no mercado de massas sem glúten

Crescente Popularidade de Alternativas de Massas Baseadas em Plantas e Nutrientes-Rich.

- Uma tendência significativa no mercado de massas sem glúten é a crescente preferência do consumidor por massas à base de plantas e de nutrientes, feitas com ingredientes como quinoa, grão de bico e arroz integral. Essa tendência é motivada pelo aumento da consciência de saúde, aumento da prevalência de doença celíaca e pela demanda por alimentos funcionais que proporcionem maior teor de proteínas, fibras e micronutrientes. Os consumidores estão cada vez mais substituindo massas tradicionais de trigo por opções sem glúten que oferecem benefícios para a saúde e versatilidade na preparação das refeições

- Por exemplo, Barilla e Banza expandiram seus portfólios de massas sem glúten com quinoa e opções baseadas em grão de bico que atendem aos consumidores conscientes da saúde e à base de plantas. Estes produtos aumentam a diversidade alimentar e fortalecem a presença da marca no segmento alimentar funcional e especializado

- Aumentar a demanda do consumidor por massas alimentícias premium, prontas para cozinhar sem glúten está moldando ainda mais a inovação e variedade do produto. As empresas estão desenvolvendo novos sabores, formas e misturas para atender às expectativas de gosto e requisitos de conveniência. A adoção crescente de massas sem glúten em aplicações de cozinha caseira e de serviço alimentar está posicionando-a como uma alternativa mainstream em mercados globais

- A tendência é particularmente pronunciada em regiões com elevada consciência das questões de saúde relacionadas com o glúten, onde os consumidores procuram ativamente produtos certificados sem glúten e não OGM. Os retalhistas e as plataformas de comércio electrónico estão a expandir as suas ofertas para atender a esta procura crescente, melhorando a acessibilidade e a penetração no mercado

- A integração das tendências de saúde e bem-estar com a alimentação à base de plantas está elevando a importância da massa sem glúten rica em nutrientes como um básico em dietas modernas. À medida que a sensibilização se propaga, a procura de alternativas nutritivas de alta qualidade continua a acelerar o crescimento do mercado

- O mercado está testemunhando uma presença aumentada de marcas especiais e jogadores internacionais promovendo massas sem glúten como uma alternativa saudável e conveniente. Este foco crescente na inovação orientada para a nutrição reforça a transição para produtos de massas vegetais e funcionais globalmente

Dinâmica do mercado de massas sem glúten

Controlador

Quais são os principais drivers do mercado de massas sem glúten

- O crescente reconhecimento da intolerância ao glúten, da doença celíaca e dos benefícios gerais para a saúde associados às dietas sem glúten é o principal motor para a expansão do mercado. Os consumidores estão buscando alternativas seguras e nutritivas para massas tradicionais de trigo que apoiem a saúde digestiva e o bem-estar geral

- Por exemplo, H.J. Heinz Company e Quinoa Corporation promovem ativamente suas linhas de massas sem glúten, enfatizando benefícios à saúde e adequação alimentar. Tais iniciativas estão aumentando a adoção de produtos entre consumidores de dietas conscientes da saúde e especiais

- Aumentar a cobertura de mídia, campanhas nutricionais e endossos por profissionais de saúde estão educando os consumidores sobre a vida sem glúten, reforçando ainda mais a demanda. Esta consciencialização está a conduzir a inclusão de massas sem glúten no planeamento diário de refeições entre as famílias e o serviço alimentar institucional

- Populações urbanas com maior renda disponível estão cada vez mais experimentando alimentos sem glúten e funcionais, criando uma oportunidade de crescimento consistente para o mercado. O enfoque nos cuidados de saúde preventivos e na gestão alimentar reforça as taxas de adoção

- A disponibilidade de produtos sem glúten certificados em supermercados, lojas especializadas e plataformas de comércio eletrônico garante maior acessibilidade, tornando a pasta sem glúten uma escolha preferencial para conveniência e benefícios de saúde

Restrição/Desafio

Que fator está desafiando o crescimento do mercado de massas sem glúten

- O mercado de massas sem glúten enfrenta desafios devido ao maior custo de ingredientes alternativos, como quinoa, grão de bico e arroz integral, juntamente com processos de fabricação especializados necessários para manter a integridade sem glúten. Estes fatores fazem pasta sem glúten mais caro do que massas convencionais à base de trigo

- Por exemplo, as linhas de massas sem glúten de Barilla são preços superiores às suas ofertas regulares de massas, refletindo os custos de produção e ingredientes. O preço do prémio limita a adopção pelos consumidores sensíveis aos preços em determinados mercados

- A manutenção de padrões de certificação e garantia de qualidade em toda a cadeia de suprimentos adiciona custos operacionais adicionais aos fabricantes, contribuindo ainda mais para preços de varejo elevados. Isto cria uma barreira para uma penetração generalizada nas regiões sensíveis aos custos

- A dependência de ingredientes importados ou especiais expõe os fabricantes à volatilidade de preços e rupturas da cadeia de suprimentos, aumentando o custo de produção global. Varejistas e marcas enfrentam desafios em equilibrar a acessibilidade com a qualidade do produto

- O mercado continua a encontrar resistência dos consumidores habituados a massas tradicionais de baixo preço. Superar esse desafio requer marketing direcionado, educação sobre benefícios de saúde e posicionamento de produtos inovadores para justificar o custo premium

Escopo do mercado de massas sem glúten

O mercado é segmentado com base no tipo, tipo de produto, ingrediente e canal de distribuição.

- Por Tipo

Com base no tipo, o mercado de massas alimentícias sem glúten é segmentado em seco, refrigerado/fresco e conservado. O segmento seco dominou o mercado com a maior parcela de receita de 46,1% em 2025, impulsionada pelo seu maior tempo de vida útil e ampla disponibilidade nos canais de varejo e online. Os consumidores muitas vezes preferem massas secas sem glúten para sua conveniência, armazenamento fácil e qualidade de cozinha consistente, tornando-o adequado tanto para cozinhas domésticas e estabelecimentos de serviço alimentar. O segmento também se beneficia da forte presença da marca e ampla variedade de sabor e forma, melhorando a escolha do consumidor. Aumentar a conscientização sobre intolerância ao glúten e doença celíaca novos combustíveis demanda por massas secas sem glúten como uma opção confiável e acessível.

O segmento refrigerado/fresco é esperado para testemunhar a taxa de crescimento mais rápida de 2026 para 2033, alimentado pelo aumento da preferência do consumidor por refeições frescas, prontas para cozinhar que mantêm textura autêntica e sabor. Por exemplo, marcas como Barilla lançaram linhas de massas frescas sem glúten que atendem aos consumidores conscientes da saúde buscando alternativas premium. Massas frescas e refrigeradas apelam às populações urbanas em busca de conveniência sem comprometer a qualidade, e sua presença crescente em formatos de varejo modernos e plataformas de comércio eletrônico está impulsionando a adoção rápida.

- Por tipo de produto

Com base no tipo de produto, o mercado de massas sem glúten é segmentado em massas de arroz integral, massas de quinoa, massas de grão de bico e massas de grãos múltiplos. O segmento de massas de arroz integral teve a maior participação de receita em 2025, impulsionada pelo seu sabor e textura familiares que se assemelham muito à tradicional massa de trigo. Os consumidores muitas vezes escolhem a massa de arroz integral como uma alternativa rica em nutrientes, de alta fibra adequada para o consumo diário. Forte disponibilidade em supermercados, lojas especializadas de saúde e plataformas online ainda suportam seu domínio de mercado. O segmento também beneficia de amplo reconhecimento de marketing e marca, incentivando compras repetidas e aceitação mais ampla do consumidor.

Espera-se que o segmento de massas de grão-de-bico testemunhe o CAGR mais rápido de 2026 a 2033, alimentado pelo seu alto teor proteico e benefícios funcionais à saúde. Por exemplo, Banza promoveu com sucesso massas de grão de bico como uma alternativa rica em proteínas para entusiastas de fitness e consumidores conscientes da dieta. A crescente popularidade do segmento é reforçada por tendências de rótulo limpo, certificações sem glúten e lançamentos de produtos inovadores em mercados globais.

- Por Ingrediente

Com base no ingrediente, o mercado de massas sem glúten é segmentado em arroz, milho, milho, e outros. O segmento de arroz dominou o mercado em 2025, impulsionado pela sua versatilidade, sabor suave e fácil digestibilidade que o tornam adequado para uma ampla base de consumidores. Massa sem glúten à base de arroz está amplamente disponível em todos os canais de varejo e e-commerce, aumentando a acessibilidade para consumidores conscientes da saúde. Sua compatibilidade com diferentes estilos de cozinha e molhos aumenta a adoção em domicílios e setores de serviço alimentar. A confiança do consumidor no arroz como ingrediente natural sem glúten também reforça sua liderança no mercado.

O segmento de milho é projetado para testemunhar o crescimento mais rápido de 2026 para 2033, alimentado pelo aumento da conscientização dos benefícios nutricionais do milho, incluindo alto teor de fibras e micronutrientes. Por exemplo, 24 Mantra Organic introduziu massas sem glúten à base de milho visando consumidores urbanos conscientes da saúde. A crescente popularidade do milho em dietas de bem-estar e alimentos funcionais está impulsionando a inovação e expansão neste segmento.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado de massas sem glúten é segmentado em lojas de varejo, supermercado/hipermercado, lojas de conveniência e e-commerce. O segmento supermercado/hipermercado dominou o mercado em 2025, impulsionado pela ampla variedade de produtos, preços competitivos e promoções na loja oferecidas aos consumidores. Supermercados também oferecem visibilidade para marcas estabelecidas e facilitam compras a granel, apoiando alta geração de receita. Os consumidores urbanos preferem supermercados para a conveniência de compras one-stop e acesso a opções de massas locais e internacionais sem glúten. Parcerias de varejistas e iniciativas de marketing reforçam ainda mais a liderança deste segmento.

O segmento de e-commerce é esperado para testemunhar a taxa de crescimento mais rápida de 2026 para 2033, alimentado pelo aumento da adoção de mercearia on-line e preferência pela entrega porta. Por exemplo, o Amazon e o Thrive Market expandiram seus portfólios de massas sem glúten, proporcionando aos consumidores fácil acesso a nichos e produtos premium. A conveniência de entrega domiciliar, opções de assinatura e comentários de produtos está impulsionando o rápido crescimento nos canais de comércio eletrônico globalmente.

Análise regional do mercado de massas sem glúten

- A Europa dominou o mercado das massas alimentícias sem glúten, com a maior parte de receitas de 39,34% em 2025, impulsionada pelo aumento da sensibilização dos consumidores para a saúde, pela forte adopção de dietas isentas de glúten e pela disponibilidade crescente de opções de massas alimentícias premium e orgânicas

- Os consumidores em toda a região preferem cada vez mais massas sem glúten para gerenciar doenças celíacas, intolerância ao glúten e dietas focadas no bem-estar, alimentando a demanda constante do mercado

- Esta posição dominante é ainda apoiada por redes de comércio electrónico e de retalho bem desenvolvidas, variedade generalizada de produtos e forte presença de marcas-chave isentas de glúten, posicionando a Europa como um mercado maduro e orientado para a inovação

Alemanha Gluten Free Pasta Market Insight

O mercado alemão de massas sem glúten representou a maior parte da Europa em 2025, apoiada pela elevada sensibilização dos consumidores para as necessidades de saúde e de alimentação e por uma forte infra-estrutura de retalho. Os consumidores alemães enfatizam a qualidade do produto, o valor nutricional e a autenticidade, a demanda de condução de arroz integral e massas de grão de bico. A presença de marcas bem estabelecidas sem glúten e campanhas de saúde do governo ativo mais combustíveis expansão do mercado.

U.K. Gluten Free Pasta Market Insight

O mercado de massas sem glúten do Reino Unido é projetado para crescer em um CAGR estável durante o período de previsão, impulsionado pela crescente demanda por refeições convenientes, pronto para cozinhar sem glúten e aumentar a consciência de distúrbios relacionados ao glúten. O crescimento das compras de supermercado on-line e formatos de varejo modernos incentiva a adoção de diversos tipos de massas. O foco regulatório na rotulagem nutricional e na transparência dos produtos também apoia a confiança dos consumidores e o crescimento do mercado.

América do Norte Gluten Free Pasta Market Insight

O mercado de massas sem glúten da América do Norte detém uma parte substancial, apoiada pelo aumento da consciência de saúde, aumento da prevalência de doença celíaca, e expansão de portfólios de produtos sem glúten por grandes marcas. Os consumidores da região estão mudando para opções de massas à base de plantas e de alta proteína, como quinoa e grão de bico. Forte penetração e disponibilidade de comércio eletrônico em supermercados e lojas especializadas reforçam ainda mais o crescimento do mercado.

Visão do mercado de massas sem glúten Ásia-Pacífico

Espera-se que o mercado de massas sem glúten Ásia-Pacífico testemunhe o CAGR mais rápido de 2026 a 2033, impulsionado pela urbanização crescente, aumento da renda disponível e adoção crescente de dietas ocidentais. Os consumidores nas economias emergentes estão a abraçar alternativas sem glúten por razões de saúde e bem-estar. A expansão das redes de varejo modernas, plataformas online e campanhas de conscientização acelera o crescimento regional.

China Gluten Free Pasta Market Insight

A China dominou o mercado de massas sem glúten Ásia-Pacífico em 2025, apoiado pela crescente consciência da intolerância ao glúten e hábitos alimentares conscientes da saúde entre as populações urbanas. A presença crescente de marcas internacionais e nacionais sem glúten aumenta a disponibilidade e variedade de produtos. A procura crescente de opções de massas prontas a cozinhar e de massas alimentícias premium contribui ainda mais para a expansão do mercado.

Mercado de massas sem glúten

A indústria de massas sem glúten é liderada principalmente por empresas bem estabelecidas, incluindo:

- Quinoa Corporation (EUA)

- H.J. Heinz Company, L.P. (EUA)

- Barilla (Itália)

- RPs Pasta Co. (EUA)

- bionaturae (EUA)

- Pastificio Lucio Garofalo S.p.A. (Itália)

- Jovial Foods Inc. (EUA)

- Doves Farm Foods Ltd. (U.K.)

- DR SCHÄR AG/S.p.A. (Itália)

- Hain Celestial (EUA)

- General Mills Inc. (EUA)

- Kellogg’s Company (EUA)

- Ebro Foods, S.A. (Espanha)

- DeLallo (EUA)

- Moinhos de vento orgânicos (U.K.)

- Pedon SpA (Itália)

- LIVIVA (EUA)

- Conagra Brands, Inc. (EUA)

- Alimentos Agastya Nutri (Índia)

- LASENOR EMUL, S.L. (Espanha)

Mais recentes desenvolvimentos no mercado global de massas sem glúten

- Em novembro de 2024, Goodles lançou uma linha de produtos de massas sem glúten com formas lúdicas como Loopdy-Loos, Lucky Penne e Twistful Thinking. Cada serviço ofereceu 8 gramas de proteína e 3 gramas de fibra, atendendo aos consumidores conscientes da saúde buscando tanto nutrição e experiências de alimentação divertidas. Este lançamento reforçou a posição da Goodles no mercado, visando famílias e demografias mais jovens, enfatizando ingredientes à base de plantas, como milho, arroz integral e grão-de-bico, alinhando-se com a crescente demanda por opções ricas em proteínas e ricas em fibras sem glúten

- Em setembro de 2024, a Quantum Fixes introduziu uma massa com baixo teor de carboidrato, sem glúten, feita de amido de tapioca resistente, projetada para replicar a textura e sabor da massa convencional. Este produto expandiu as ofertas de mercado para os consumidores que buscam alternativas sem ceto e sem grãos, demonstrando que as opções sem glúten também poderiam atender às expectativas de gosto e textura. A inovação reforçou o apelo da marca entre os consumidores focados na saúde e contribuiu para diversificar o segmento de massas funcionais

- Em julho de 2024, Giada De Laurentiis lançou uma gama de massas sem glúten com cinco variedades, incluindo Taccole Corte, Mezzi Rigatoni, Casarecce, Stelline e Ziti Corti. Utilizando farinha de milho e arroz não OGM, o produto visava segmentos premium do mercado, apelando aos consumidores em busca de massas autênticas de estilo italiano sem glúten. Este lançamento ajudou a aumentar a sensibilização dos consumidores para massas sem glúten de alta qualidade e não OGM, promovendo uma maior adopção nos segmentos gourmet e retalhista

- Em maio de 2024, a ZENB expandiu seu portfólio de massas sem glúten com produtos inteiramente feitos de ervilhas amarelas inteiras, oferecendo 18 gramas de proteína e 11 gramas de fibra por porção. A iniciativa abordou a crescente procura de produtos de elevada densidade de nutrientes e de rótulo limpo e reforçou a posição da ZENB no mercado como líder em massas ricas em proteínas e à base de plantas. Este desenvolvimento também destacou a tendência de alimentos funcionais sem glúten que atendem a preocupações de saúde e sustentabilidade

- Em março de 2024, Barilla introduziu uma linha de massas sem glúten com variantes de penne, fusilli e espaguete feitas a partir de uma mistura de farinha de milho e arroz. O lançamento focou-se em proporcionar uma experiência de sabor e textura semelhante ao macarrão tradicional, garantindo alta disponibilidade em todos os canais globais de varejo e comércio eletrônico. Este desenvolvimento reforçou a presença de Barilla no mercado mainstream sem glúten, atraindo consumidores que buscam conveniência, confiabilidade e confiança na marca em suas escolhas sem glúten

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.