Global Healthcare Payer Solutions Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

72.19 Billion

USD

133.63 Billion

2024

2032

USD

72.19 Billion

USD

133.63 Billion

2024

2032

| 2025 –2032 | |

| USD 72.19 Billion | |

| USD 133.63 Billion | |

| % | |

|

Segmentação do mercado global de soluções para pagadores de assistência médica, por tipo de serviço (terceirização de processos de negócios, terceirização de tecnologia da informação e terceirização de processos de conhecimento), aplicação (serviços de gerenciamento de reivindicações, serviços integrados de front office e operações de back office, serviços de gerenciamento de membros, serviços de gerenciamento de provedores, serviços de gerenciamento de contas e faturamento, serviços de gerenciamento de fraudes e análises, serviços de RH, serviços de gerenciamento de pagamentos e sistemas de auditoria e análise), usuário final (pagadores privados e públicos) - Tendências do setor e previsão até 2032

Tamanho do mercado de soluções para pagadores de assistência médica

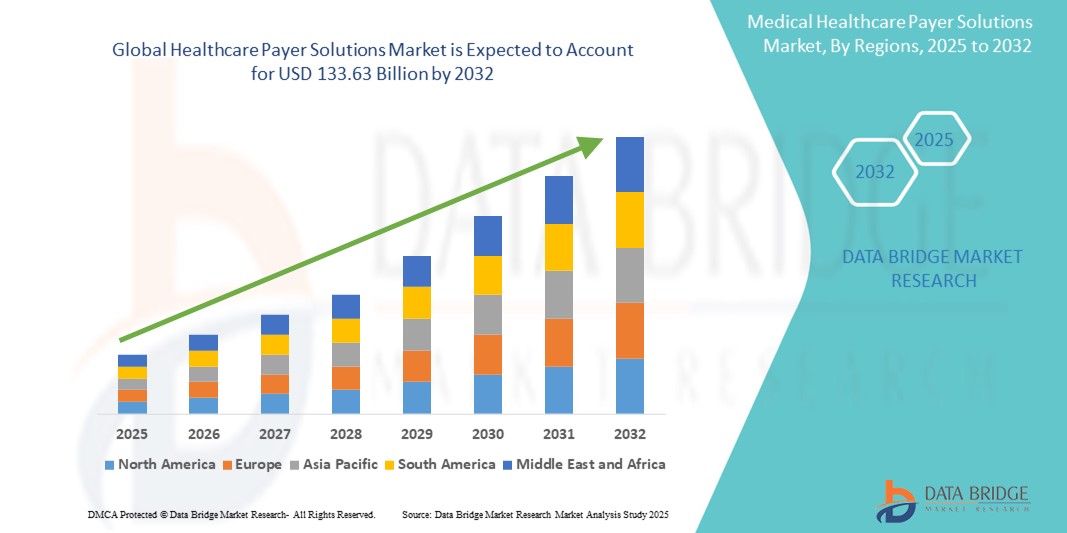

- O tamanho do mercado global de soluções para pagadores de assistência médica foi avaliado em US$ 72,19 bilhões em 2024 e deve atingir US$ 133,63 bilhões até 2032 , com um CAGR de 8,00% durante o período previsto.

- A expansão do mercado é impulsionada principalmente pela crescente complexidade dos sistemas de saúde e pela crescente necessidade de contenção de custos, gestão de sinistros e maior envolvimento do paciente, especialmente entre provedores de seguros e pagadores governamentais.

- Além disso, a adoção de análises avançadas , plataformas baseadas em nuvem e ferramentas baseadas em IA está simplificando as operações e aprimorando a tomada de decisões. Essas inovações estão transformando os modelos tradicionais de pagadores, impulsionando significativamente a demanda por soluções eficientes e escaláveis para os pagadores de saúde.

Análise de Mercado de Soluções para Pagadores de Saúde

- Soluções para pagadores de assistência médica, abrangendo serviços e plataformas para gerenciamento de reivindicações, engajamento de membros e avaliação de riscos, estão se tornando essenciais para otimizar operações e melhorar a eficiência de custos em organizações de seguros públicas e privadas em todo o mundo.

- O aumento na demanda por soluções de pagadores é em grande parte impulsionado pela crescente pressão para reduzir custos administrativos, melhorar os resultados dos pacientes e cumprir com as estruturas regulatórias em evolução e modelos de atendimento baseados em valor.

- A América do Norte dominou o mercado de soluções para pagadores de assistência médica com a maior participação na receita de 46,8% em 2024, devido a uma infraestrutura de assistência médica altamente digitalizada, forte supervisão regulatória e adoção antecipada de análises avançadas e tecnologias de nuvem por seguradoras e programas governamentais como Medicare e Medicaid.

- A região da Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de soluções para pagadores de assistência médica durante o período previsto, devido à expansão da cobertura de seguro saúde, às iniciativas de transformação digital e ao aumento dos gastos com assistência médica em países como Índia e China.

- O segmento de terceirização de processos de negócios dominou o mercado de soluções para pagadores de assistência médica com uma participação de mercado de 50,1% em 2024, impulsionado por sua eficiência de custos, escalabilidade e capacidade de otimizar funções administrativas não essenciais, como processamento de reclamações e suporte ao cliente.

Escopo do Relatório e Segmentação do Mercado de Soluções para Pagadores de Saúde

|

Atributos |

Insights importantes do mercado de soluções para pagadores de saúde |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de soluções para pagadores de saúde

“Automação com tecnologia de IA e análise preditiva em reclamações e gestão de membros”

- Uma tendência importante que está transformando o mercado global de soluções para pagadores de saúde é a integração de inteligência artificial (IA), aprendizado de máquina (ML) e análise preditiva em sistemas de pagadores para otimizar as operações e aprimorar a precisão da tomada de decisões. Essas tecnologias são cada vez mais utilizadas para automatizar o processamento de solicitações, detectar atividades fraudulentas e aprimorar as estratégias de engajamento de membros.

- Por exemplo, empresas como a Optum e a Cognizant estão utilizando a IA para automatizar tarefas administrativas repetitivas, reduzindo o tempo de processamento e os custos operacionais. Ferramentas com tecnologia de IA também analisam vastos conjuntos de dados para prever padrões de utilização de serviços de saúde, permitindo que os pagadores gerenciem proativamente os riscos e os resultados do atendimento.

- A análise preditiva ajuda os pagadores a identificar membros de alto risco, otimizar a coordenação dos cuidados e permitir intervenções precoces que melhoram os resultados de saúde e, ao mesmo tempo, reduzem custos. Por exemplo, a Anthem, Inc. utiliza análise de dados para estratificar as populações de membros e orientar a alocação eficiente de recursos.

- Chatbots e assistentes virtuais também estão se tornando comuns em funções de atendimento aos membros, oferecendo suporte 24 horas por dia, 7 dias por semana, reduzindo a carga do call center e melhorando a satisfação do usuário por meio da resolução de consultas em tempo real.

- Essa mudança em direção à automação e inteligência digital não apenas melhora a eficiência operacional, mas também alinha os sistemas de pagadores com os objetivos mais amplos de atendimento baseado em valor, responsabilidade e experiência personalizada ao membro, alimentando a inovação contínua e o investimento em plataformas de pagadores de última geração.

Dinâmica de mercado de soluções para pagadores de assistência médica

Motorista

“Crescente demanda por contenção de custos e conformidade regulatória”

- O mercado global de soluções para pagadores de assistência médica é significativamente impulsionado pela crescente demanda dos pagadores para reduzir custos administrativos, garantir o processamento oportuno de reivindicações e permanecer em conformidade com as regulamentações de assistência médica em evolução.

- Por exemplo, em 2024, a CVS Health anunciou a expansão do seu portfólio de soluções para pagadores para incluir ferramentas de adjudicação e conformidade de reclamações baseadas em IA, com o objetivo de reduzir a carga administrativa e melhorar a precisão das reclamações.

- O aumento das despesas com saúde e a busca por cuidados baseados em valor estão levando os pagadores públicos e privados a adotar plataformas digitais que melhoram a eficiência do fluxo de trabalho, reduzem fraudes e aprimoram a coordenação dos cuidados.

- Além disso, os crescentes mandatos governamentais e requisitos regulatórios, como HIPAA, adoção do CID-11 e conformidade com o ACA, exigem ainda mais tecnologias avançadas de pagadores que suportem relatórios de dados precisos e auditoria em tempo real, alimentando a demanda do mercado em regiões desenvolvidas e emergentes.

Restrição/Desafio

“Preocupações com a privacidade de dados e complexidades de integração”

- Um dos maiores desafios que o mercado de soluções para pagadores de assistência médica enfrenta é garantir a privacidade e a segurança dos dados diante das crescentes ameaças cibernéticas e das rigorosas regulamentações de proteção de dados, como GDPR e HIPAA.

- Violações de alto perfil em sistemas de dados de saúde geraram alarme entre as partes interessadas, exigindo estruturas robustas de segurança cibernética, infraestrutura de nuvem segura e medidas abrangentes de controle de acesso.

- Além disso, a integração de soluções de pagadores com sistemas de TI legados, fontes de dados díspares e redes de provedores costuma ser complexa e consumir muitos recursos. Em muitos casos, as organizações enfrentam obstáculos técnicos e operacionais na migração para plataformas modernas ou na consolidação de infraestruturas fragmentadas.

- Essas dificuldades de integração, combinadas com preocupações sobre o tempo de inatividade do sistema, interoperabilidade e dependência do fornecedor, podem retardar a adoção entre os pagadores tradicionais

- Superar esses desafios por meio de soluções escaláveis e interoperáveis e protocolos de conformidade claros é essencial para o sucesso do mercado a longo prazo.

Escopo de mercado de soluções para pagadores de assistência médica

O mercado é segmentado com base no tipo de serviço, aplicação e usuário final.

- Por tipo de serviço

Com base no tipo de serviço, o mercado de soluções para pagadores de saúde é segmentado em terceirização de processos de negócios (BPO), terceirização de tecnologia da informação (ITO) e terceirização de processos de conhecimento (KPO). O segmento de terceirização de processos de negócios (BPO) dominou o mercado, com a maior participação na receita, de 50,1% em 2024, impulsionado pela necessidade de reduzir custos administrativos e melhorar a eficiência operacional por meio da terceirização de serviços como processamento de sinistros, atendimento aos associados e faturamento. Os pagadores estão adotando cada vez mais o BPO para otimizar processos não essenciais, ganhar escalabilidade e se concentrar em funções estratégicas essenciais.

Espera-se que o segmento de terceirização de processos de conhecimento (KPO) apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por análises avançadas, serviços atuariais e soluções de gestão de riscos. À medida que o mercado amadurece, as seguradoras estão investindo em serviços de terceirização de maior valor, que fornecem insights baseados em dados e suporte para a tomada de decisões estratégicas.

- Por aplicação

Com base na aplicação, o mercado de soluções para pagadores de saúde é segmentado em serviços de gestão de sinistros, serviços integrados de front office e operações de back office, serviços de gestão de membros, serviços de gestão de provedores, serviços de faturamento e gestão de contas, serviços de análise e gestão de fraudes, serviços de RH, serviços de gestão de pagamentos e sistemas de auditoria e análise. O segmento de serviços de gestão de sinistros detinha a maior participação de mercado, 28,3%, em 2024, devido ao aumento do volume de sinistros e à necessidade de automação, precisão e conformidade no processamento. O tratamento eficiente de sinistros reduz significativamente atrasos e custos administrativos, tornando-se um foco central para pagadores privados e públicos.

Prevê-se que o segmento de serviços de análise e gestão de fraudes apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente ênfase na detecção de sinistros fraudulentos, na gestão de riscos e na melhoria da contenção de custos por meio de análises preditivas e ferramentas baseadas em IA. A crescente complexidade dos dados de saúde também está levando as seguradoras a adotar soluções inteligentes e escaláveis nessa área.

- Por usuário final

Com base no usuário final, o mercado de soluções para pagadores de saúde é segmentado em pagadores privados e pagadores públicos. O segmento de pagadores privados dominou o mercado, com uma participação de receita de 57,1% em 2024, impulsionado por maior capacidade de investimento, adoção antecipada de tecnologias digitais e parcerias crescentes com provedores de serviços terceirizados. As seguradoras privadas estão mais ágeis na implementação de IA, automação e soluções baseadas em nuvem para aumentar a eficiência e o engajamento dos membros.

O segmento de pagadores públicos deverá crescer de forma constante durante o período previsto, apoiado por reformas governamentais na área da saúde, expansão de programas de seguro público e iniciativas para modernizar sistemas legados com plataformas digitais integradas.

Análise regional do mercado de soluções para pagadores de saúde

- A América do Norte dominou o mercado de soluções para pagadores de assistência médica com a maior participação na receita de 46,8% em 2024, devido a uma infraestrutura de assistência médica altamente digitalizada, forte supervisão regulatória e adoção antecipada de análises avançadas e tecnologias de nuvem por seguradoras e programas governamentais como Medicare e Medicaid.

- A ênfase da região na redução de custos de saúde, na melhoria da eficiência administrativa e na conformidade com os requisitos regulatórios em evolução está acelerando a adoção de soluções de pagadores digitais, como automação de reivindicações, detecção de fraudes e ferramentas de engajamento de membros.

- Além disso, a disponibilidade de profissionais qualificados, políticas governamentais favoráveis e altos gastos com saúde apoiam ainda mais a expansão de soluções de pagadores nos setores público e privado, tornando a América do Norte um centro líder em inovação e implementação neste mercado.

Visão do mercado de soluções para pagadores de saúde nos EUA

O mercado de soluções para pagadores de saúde nos EUA deteve a maior fatia de receita, 78,6%, na América do Norte em 2024, impulsionado por altos gastos com saúde, estruturas complexas de seguros e forte supervisão regulatória. A demanda por plataformas avançadas para pagadores é sustentada pela crescente mudança para cuidados baseados em valor, pelo aumento dos custos administrativos e pela ênfase na melhoria dos resultados para os membros. A integração de IA, sistemas baseados em nuvem e ferramentas de interoperabilidade está acelerando a transformação digital em pagadores públicos e privados, fomentando a expansão do mercado.

Visão do mercado de soluções para pagadores de saúde na Europa

O mercado europeu de soluções para pagadores de saúde deverá crescer a uma CAGR constante ao longo do período previsto, impulsionado pelas reformas nacionais do setor de saúde, pela crescente adoção de soluções de saúde digital e pela pressão para controlar os gastos públicos com saúde. Países como Alemanha, França e Reino Unido estão investindo em gestão eletrônica de sinistros, sistemas de ajuste de risco e análises de saúde da população para modernizar a infraestrutura dos pagadores. A implementação do GDPR também impulsionou o desenvolvimento de plataformas de pagadores seguras e em conformidade com as normas em toda a região.

Visão do mercado de soluções para pagadores de saúde no Reino Unido

Espera-se que o mercado de soluções para pagadores de saúde no Reino Unido cresça de forma constante, impulsionado pelas iniciativas de transformação digital do Serviço Nacional de Saúde (NHS) e pela necessidade de reduzir ineficiências operacionais. A adoção de soluções para pagadores está sendo apoiada pela demanda por sistemas de assistência integrados e modelos de reembolso baseados em valor, impulsionada por políticas públicas. Além disso, o foco crescente em detecção de fraudes e análise preditiva está impulsionando a adoção por planos de saúde públicos e privados.

Visão do mercado de soluções para pagadores de saúde na Alemanha

O mercado de soluções para planos de saúde na Alemanha está em expansão devido à ênfase do país em operações eficientes de planos de saúde estatutários e à conformidade com rigorosos marcos regulatórios. As organizações pagadoras estão adotando cada vez mais ferramentas de automação e IA para agilizar solicitações de reembolso, aprimorar a detecção de fraudes e apoiar a gestão da saúde da população. A forte combinação de planos de saúde público-privados e a infraestrutura avançada de saúde da Alemanha a tornam um fator-chave para o crescimento geral do mercado europeu.

Visão do mercado de soluções de pagamento de saúde na Ásia-Pacífico

Prevê-se que o mercado de soluções para pagadores de saúde na Ásia-Pacífico cresça com a CAGR mais rápida entre 2025 e 2032, impulsionado pelo aumento dos gastos com saúde, pela crescente penetração de seguros e por iniciativas governamentais voltadas à digitalização da saúde. Países como China, Índia e Japão estão adotando soluções para pagadores para apoiar a expansão dos planos nacionais de saúde, melhorar a eficiência das reivindicações e reduzir fraudes. O crescimento do mercado regional também é impulsionado por um foco crescente em plataformas baseadas em nuvem e habilitadas para dispositivos móveis.

Visão do mercado de soluções para pagadores de assistência médica no Japão

O mercado de soluções para operadoras de planos de saúde no Japão está testemunhando um crescimento robusto devido à modernização do sistema de saúde universal do país e à alta demanda por processamento e análise eficientes de sinistros. Com o Japão enfrentando custos crescentes devido ao envelhecimento da população, as operadoras de planos de saúde estão adotando soluções inteligentes para otimizar a alocação de recursos, detectar fraudes e garantir a sustentabilidade da prestação de serviços. A integração com prontuários médicos eletrônicos e plataformas digitais de saúde também está ganhando força.

Visão do mercado de soluções para pagadores de saúde na Índia

A Índia foi responsável pela maior fatia da receita na região Ásia-Pacífico em 2024, impulsionada pelo rápido crescimento do seu setor de seguros de saúde, iniciativas de missão de saúde digital e expansão de parcerias público-privadas. Programas governamentais como o Ayushman Bharat estão impulsionando a demanda por soluções de pagamento escaláveis e baseadas em nuvem para gerenciar sinistros, dados de membros e análises de desempenho. A proliferação de startups de tecnologia da saúde e serviços de TI acessíveis impulsiona ainda mais a posição da Índia como um mercado dinâmico e de alto potencial para soluções de pagamento.

Participação de mercado de soluções para pagadores de assistência médica

O setor de soluções para pagadores de assistência médica é liderado principalmente por empresas bem estabelecidas, incluindo:

- Optum, Inc. (EUA)

- Cognizant (EUA)

- Change Healthcare (EUA)

- ExlService Holdings, Inc. (EUA)

- Infosys Limited (Índia)

- Tata Consultancy Services Limited (Índia)

- Wipro (Índia)

- Accenture (Irlanda)

- IBM (EUA)

- Conduent Incorporated (EUA)

- HCL Technologies Limited (Índia)

- NTT DATA Group Corporation (Japão)

- Atos SE (França)

- DXC Technology Company (EUA)

- Genpact Limited (EUA)

- Oracle Corporation (EUA)

- Epic Systems Corporation (EUA)

- HealthEdge Software, Inc. (EUA)

- Inovalon Holdings, Inc. (EUA)

- MCKESSON CORPORATION (EUA)

Quais são os desenvolvimentos recentes no mercado global de soluções para pagadores de assistência médica?

- Em abril de 2024, a Optum, provedora líder de serviços de saúde do UnitedHealth Group, lançou um mecanismo de adjudicação de sinistros de última geração, alimentado por IA, com o objetivo de acelerar os tempos de processamento e reduzir erros. A solução integra análise preditiva para sinalizar anomalias, aprimorando a detecção de fraudes e a precisão dos reembolsos. Este desenvolvimento reflete o compromisso da Optum com o avanço da automação e da inteligência de dados nas operações de planos de saúde.

- Em março de 2024, a Cognizant Technology Solutions expandiu sua plataforma para pagadores de saúde com novos recursos focados em conformidade regulatória e modelos de reembolso baseados em valor. A atualização inclui recursos aprimorados de interoperabilidade, permitindo melhor integração com prontuários eletrônicos de saúde e trocas de informações de saúde. Essa mudança fortalece a posição da Cognizant no fornecimento de soluções escaláveis e em conformidade para pagadores públicos e privados.

- Em fevereiro de 2024, a Change Healthcare, agora parte da Optum, lançou uma plataforma avançada de precisão de pagamento para ajudar os pagadores a identificar e prevenir pagamentos indevidos antes que as reivindicações sejam resolvidas. A plataforma utiliza análises em tempo real e algoritmos de IA, demonstrando a crescente demanda por ferramentas inteligentes de contenção de custos nos ecossistemas de pagadores.

- Em janeiro de 2024, a Infosys Ltd. anunciou uma parceria estratégica com uma importante seguradora de saúde dos EUA para modernizar seus principais sistemas de pagamento usando uma arquitetura nativa em nuvem. A colaboração se concentra em oferecer experiências aprimoradas aos membros, rastreamento de sinistros em tempo real e agilidade operacional por meio de uma solução digital totalmente integrada.

- Em dezembro de 2023, a EXL Service Holdings Inc. lançou um pacote de análise de dados para operadoras de saúde, projetado para auxiliar na gestão da saúde da população e na estratificação de risco. Ao permitir que as operadoras obtenham insights práticos a partir de vastos conjuntos de dados de saúde, a solução contribui para uma melhor coordenação do atendimento e um planejamento baseado em resultados, destacando a mudança do setor para estratégias baseadas em dados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE SOLUÇÕES PARA PAGADORES DE SAÚDE

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE SOLUÇÕES PARA PAGADORES DE SAÚDE

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE SOLUÇÕES PARA PAGADORES DE SAÚDE: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.2 TOMADA DE DECISÃO BASEADA EM DADOS

6.3 ADOÇÃO DE TERCEIRIZAÇÃO

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 OUTROS INSTANTÂNEOS DE KOL

6.6 ANÁLISE DA CADEIA DE VALOR DO PAGADOR

7 FUSÕES E AQUISIÇÕES

7.1 LICENCIAMENTO

7.2 ACORDOS DE COMERCIALIZAÇÃO

8 QUADRO REGULAMENTAR

8.1 PROCESSO REGULAMENTAR

8.2 CAMINHOS DE APROVAÇÃO REGULAMENTAR

8.3 LICENCIAMENTO E REGISTRO

9 ACESSO AO MERCADO

9.1 PREVISÃO DE MERCADO DE 10 ANOS

9.2 FACILITAÇÃO TECNOLÓGICA

9.3 EXPANDINDO A COBERTURA DO SEGURO SAÚDE

9.4 FOCO NO ENGAJAMENTO DO CLIENTE

9.5 NAVEGANDO PELOS MODELOS DE REEMBOLSO

10 VISÃO GERAL DO MERCADO

10.1 MOTORISTAS

10.2 RESTRIÇÕES

10.3 OPORTUNIDADES

10.4 DESAFIOS

11 MERCADO GLOBAL DE SOLUÇÕES DE PAGAMENTO DE SAÚDE, POR TIPO DE SERVIÇO

11.1 VISÃO GERAL

11.2 TERCEIRIZAÇÃO DE PROCESSOS DE NEGÓCIO

11.2.1 PROCESSAMENTO DE RECLAMAÇÕES

11.2.2 ATENDIMENTO AO CLIENTE

11.2.3 SERVIÇOS DE INSCRIÇÃO E FATURAMENTO

11.2.4 GESTÃO DE PRESTADORES

11.2.5 CODIFICAÇÃO E FATURAMENTO MÉDICO

11.2.6 OUTROS SERVIÇOS ADMINISTRATIVOS

11.3 KPO (TERCEIRIZAÇÃO DE PROCESSOS DE CONHECIMENTO)

11.3.1 ANÁLISE DE DADOS E SERVIÇOS ATUARIAIS

11.3.2 CONFORMIDADE E GESTÃO DE RISCOS

11.3.3 DETECÇÃO E PREVENÇÃO DE FRAUDES

11.3.4 CONSULTORIA EM SAÚDE E PESQUISA DE MERCADO

11.3.5 CONCEPÇÃO E CONSULTORIA DE PLANOS DE SAÚDE

11.3.6 MODELAGEM PREDITIVA

11.4 ITO (TERCEIRIZAÇÃO DE TECNOLOGIA DA INFORMAÇÃO)

11.4.1 GESTÃO DE INFRAESTRUTURA DE TI

11.4.2 SERVIÇOS DE GERENCIAMENTO DE APLICATIVOS

11.4.3 CIBERSEGURANÇA E PRIVACIDADE DE DADOS

11.4.4 SERVIÇOS DE NUVEM E HOSPEDAGEM

11.4.5 INTEGRAÇÃO E IMPLEMENTAÇÃO DO SISTEMA

11.4.6 ARMAZENAMENTO DE DADOS E INTELIGÊNCIA DE NEGÓCIOS

12 MERCADO GLOBAL DE SOLUÇÕES PARA PAGADORES DE SAÚDE, POR APLICAÇÃO

12.1 VISÃO GERAL

12.2 GESTÃO DE RECLAMAÇÕES

12.3 GERENCIAMENTO DE REDE DE PROVEDORES

12.4 GESTÃO DE RELACIONAMENTO COM O CLIENTE

12.5 FATURAMENTO E GESTÃO DE CONTAS

12.6 GESTÃO DE CONFORMIDADE

12.7 DETECÇÃO E PREVENÇÃO DE FRAUDES

12.8 ANÁLISE DE DADOS E INFORMÁTICA EM SAÚDE

13 MERCADO GLOBAL DE SOLUÇÕES DE PAGAMENTO DE SAÚDE, POR MODO DE IMPLANTAÇÃO

13.1 VISÃO GERAL

13.2 NO LOCAL

13.3 BASEADO EM NUVEM

14 MERCADO GLOBAL DE SOLUÇÕES DE PAGAMENTO DE SAÚDE, POR USUÁRIO FINAL

14.1 VISÃO GERAL

14.2 PAGADORES PRIVADOS

14.2.1 COMPANHIAS DE SEGUROS

14.2.2 ORGANIZAÇÕES DE MANUTENÇÃO DA SAÚDE (HMOS)

14.2.3 ORGANIZAÇÕES DE PROVEDORES PREFERENCIAIS (PPOS)

14.3 PAGADORES PÚBLICOS

14.3.1 PROGRAMAS DE SEGURO SAÚDE DO GOVERNO

14.3.2 MEDICARE E MEDICAID

15 MERCADO GLOBAL DE SOLUÇÕES DE PAGAMENTO DE SAÚDE, POR TIPO DE CONTRATO

15.1 VISÃO GERAL

15.2 CONTRATOS DE LONGO PRAZO

15.3 CONTRATOS DE CURTO PRAZO

16 MERCADO GLOBAL DE SOLUÇÕES DE PAGAMENTO DE SAÚDE, POR TAMANHO DA ORGANIZAÇÃO (PAGADOR)

16.1 VISÃO GERAL

16.2 GRANDES EMPRESAS

16.3 PEQUENAS E MÉDIAS EMPRESAS (PMEs)

17 ANÁLISE DE MERCADO, SWOT E DBMR DE SOLUÇÕES DE PAGAMENTO DE SAÚDE GLOBAL

18 MERCADO GLOBAL DE SOLUÇÕES DE PAGAMENTO DE SAÚDE, CENÁRIO DA EMPRESA

18.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

18.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

18.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

18.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

18.5 FUSÕES E AQUISIÇÕES

18.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

18.7 EXPANSÕES

18.8 ALTERAÇÕES REGULAMENTARES

18.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

19 MERCADO GLOBAL DE SOLUÇÕES DE PAGAMENTO DE SAÚDE, POR REGIÃO

MERCADO GLOBAL DE SOLUÇÕES PARA PAGADORES DE SAÚDE (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

19.1 AMÉRICA DO NORTE

19.1.1 EUA

19.1.2 CANADÁ

19.1.3 MÉXICO

19.2 EUROPA

19.2.1 ALEMANHA

19.2.2 Reino Unido

19.2.3 ITÁLIA

19.2.4 FRANÇA

19.2.5 ESPANHA

19.2.6 RÚSSIA

19.2.7 SUÍÇA

19.2.8 TURQUIA

19.2.9 BÉLGICA

19.2.10 HOLANDA

19.2.11 DINAMARCA

19.2.12 SUÉCIA

19.2.13 POLÔNIA

19.2.14 NORUEGA

19.2.15 FINLÂNDIA

19.2.16 RESTO DA EUROPA

19.3 ÁSIA-PACÍFICO

19.3.1 JAPÃO

19.3.2 CHINA

19.3.3 COREIA DO SUL

19.3.4 ÍNDIA

19.3.5 SINGAPURA

19.3.6 TAILÂNDIA

19.3.7 INDONÉSIA

19.3.8 MALÁSIA

19.3.9 FILIPINAS

19.3.10 AUSTRÁLIA

19.3.11 NOVA ZELÂNDIA

19.3.12 VIETNÃ

19.3.13 TAIWAN

19.3.14 RESTO DA ÁSIA-PACÍFICO

19.4 AMÉRICA DO SUL

19.4.1 BRASIL

19.4.2 ARGENTINA

19.4.3 RESTO DA AMÉRICA DO SUL

19.5 ORIENTE MÉDIO E ÁFRICA

19.5.1 ÁFRICA DO SUL

19.5.2 EGITO

19.5.3 BAHREIN

19.5.4 EMIRADOS ÁRABES UNIDOS

19.5.5 KUWAIT

19.5.6 OMÃ

19.5.7 CATAR

19.5.8 ARÁBIA SAUDITA

19.5.9 RESTANTE DO MEA

19.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

20 MERCADO GLOBAL DE SOLUÇÕES DE PAGAMENTO DE SAÚDE, PERFIL DA EMPRESA

20.1 CONHECENTE

20.1.1 VISÃO GERAL DA EMPRESA

20.1.2 ANÁLISE DE RECEITA

20.1.3 PRESENÇA GEOGRÁFICA

20.1.4 PORTFÓLIO DE PRODUTOS

20.1.5 DESENVOLVIMENTOS RECENTES

20.2 ACCENTURE

20.2.1 VISÃO GERAL DA EMPRESA

20.2.2 ANÁLISE DE RECEITA

20.2.3 PRESENÇA GEOGRÁFICA

20.2.4 PORTFÓLIO DE PRODUTOS

20.2.5 DESENVOLVIMENTOS RECENTES

20.3 XEROX (CONDUENTE)

20.3.1 VISÃO GERAL DA EMPRESA

20.3.2 ANÁLISE DE RECEITA

20.3.3 PRESENÇA GEOGRÁFICA

20.3.4 PORTFÓLIO DE PRODUTOS

20.3.5 DESENVOLVIMENTOS RECENTES

20.4 SERVIÇOS DE CONSULTORIA TATA (TCS)

20.4.1 VISÃO GERAL DA EMPRESA

20.4.2 ANÁLISE DE RECEITA

20.4.3 PRESENÇA GEOGRÁFICA

20.4.4 PORTFÓLIO DE PRODUTOS

20.4.5 DESENVOLVIMENTOS RECENTES

20,5 WIPRO

20.5.1 VISÃO GERAL DA EMPRESA

20.5.2 ANÁLISE DE RECEITA

20.5.3 PRESENÇA GEOGRÁFICA

20.5.4 PORTFÓLIO DE PRODUTOS

20.5.5 DESENVOLVIMENTOS RECENTES

20.6 INFOSYS

20.6.1 VISÃO GERAL DA EMPRESA

20.6.2 ANÁLISE DE RECEITA

20.6.3 PRESENÇA GEOGRÁFICA

20.6.4 PORTFÓLIO DE PRODUTOS

20.6.5 DESENVOLVIMENTOS RECENTES

20.7 GRUPO DE SAÚDE UNIDO (OPTUM)

20.7.1 VISÃO GERAL DA EMPRESA

20.7.2 ANÁLISE DE RECEITA

20.7.3 PRESENÇA GEOGRÁFICA

20.7.4 PORTFÓLIO DE PRODUTOS

20.7.5 DESENVOLVIMENTOS RECENTES

20.8 HCL TECNOLOGIAS

20.8.1 VISÃO GERAL DA EMPRESA

20.8.2 ANÁLISE DE RECEITA

20.8.3 PRESENÇA GEOGRÁFICA

20.8.4 PORTFÓLIO DE PRODUTOS

20.8.5 DESENVOLVIMENTOS RECENTES

20.9 EXL SERVICE HOLDINGS, INC.

20.9.1 VISÃO GERAL DA EMPRESA

20.9.2 ANÁLISE DE RECEITA

20.9.3 PRESENÇA GEOGRÁFICA

20.9.4 PORTFÓLIO DE PRODUTOS

20.9.5 DESENVOLVIMENTOS RECENTES

20.1 IBM CORPORAÇÃO

20.10.1 VISÃO GERAL DA EMPRESA

20.10.2 ANÁLISE DE RECEITA

20.10.3 PRESENÇA GEOGRÁFICA

20.10.4 PORTFÓLIO DE PRODUTOS

20.10.5 DESENVOLVIMENTOS RECENTES

20.11 GENPACTO

20.11.1 VISÃO GERAL DA EMPRESA

20.11.2 ANÁLISE DE RECEITA

20.11.3 PRESENÇA GEOGRÁFICA

20.11.4 PORTFÓLIO DE PRODUTOS

20.11.5 DESENVOLVIMENTOS RECENTES

20.12 NTT DATA CORPORATION

20.12.1 VISÃO GERAL DA EMPRESA

20.12.2 ANÁLISE DE RECEITA

20.12.3 PRESENÇA GEOGRÁFICA

20.12.4 PORTFÓLIO DE PRODUTOS

20.12.5 DESENVOLVIMENTOS RECENTES

20.13 ÊNFASE

20.13.1 VISÃO GERAL DA EMPRESA

20.13.2 ANÁLISE DE RECEITA

20.13.3 PRESENÇA GEOGRÁFICA

20.13.4 PORTFÓLIO DE PRODUTOS

20.13.5 DESENVOLVIMENTOS RECENTES

20.14 CAPGEMINI

20.14.1 VISÃO GERAL DA EMPRESA

20.14.2 ANÁLISE DE RECEITA

20.14.3 PRESENÇA GEOGRÁFICA

20.14.4 PORTFÓLIO DE PRODUTOS

20.14.5 DESENVOLVIMENTOS RECENTES

20.15 SERVIÇOS GLOBAIS WNS

20.15.1 VISÃO GERAL DA EMPRESA

20.15.2 ANÁLISE DE RECEITA

20.15.3 PRESENÇA GEOGRÁFICA

20.15.4 PORTFÓLIO DE PRODUTOS

20.15.5 DESENVOLVIMENTOS RECENTES

20.16 HGS (SOLUÇÕES GLOBAIS HINDUJA)

20.16.1 VISÃO GERAL DA EMPRESA

20.16.2 ANÁLISE DE RECEITA

20.16.3 PRESENÇA GEOGRÁFICA

20.16.4 PORTFÓLIO DE PRODUTOS

20.16.5 DESENVOLVIMENTOS RECENTES

20.17 SERVIÇOS GLOBAIS SUTHERLAND

20.17.1 VISÃO GERAL DA EMPRESA

20.17.2 ANÁLISE DE RECEITA

20.17.3 PRESENÇA GEOGRÁFICA

20.17.4 PORTFÓLIO DE PRODUTOS

20.17.5 DESENVOLVIMENTOS RECENTES

20.18 SERVIÇOS GLOBAIS SUTHERLAND

20.18.1 VISÃO GERAL DA EMPRESA

20.18.2 ANÁLISE DE RECEITA

20.18.3 PRESENÇA GEOGRÁFICA

20.18.4 PORTFÓLIO DE PRODUTOS

20.18.5 DESENVOLVIMENTOS RECENTES

20.19 TECNOLOGIAS HEXAWARE

20.19.1 VISÃO GERAL DA EMPRESA

20.19.2 ANÁLISE DE RECEITA

20.19.3 PRESENÇA GEOGRÁFICA

20.19.4 PORTFÓLIO DE PRODUTOS

20.19.5 DESENVOLVIMENTOS RECENTES

20.2 CONCENTRIX

20.20.1 VISÃO GERAL DA EMPRESA

20.20.2 ANÁLISE DE RECEITA

20.20.3 PRESENÇA GEOGRÁFICA

20.20.4 PORTFÓLIO DE PRODUTOS

20.20.5 DESENVOLVIMENTOS RECENTES

20.21 ALORICA

20.21.1 VISÃO GERAL DA EMPRESA

20.21.2 ANÁLISE DE RECEITA

20.21.3 PRESENÇA GEOGRÁFICA

20.21.4 PORTFÓLIO DE PRODUTOS

20.21.5 DESENVOLVIMENTOS RECENTES

20.22 SOLUÇÕES DE PRIMEIRA ORIGEM

20.22.1 VISÃO GERAL DA EMPRESA

20.22.2 ANÁLISE DE RECEITA

20.22.3 PRESENÇA GEOGRÁFICA

20.22.4 PORTFÓLIO DE PRODUTOS

20.22.5 DESENVOLVIMENTOS RECENTES

20.23 TECNOLOGIA DXC

20.23.1 VISÃO GERAL DA EMPRESA

20.23.2 ANÁLISE DE RECEITA

20.23.3 PRESENÇA GEOGRÁFICA

20.23.4 PORTFÓLIO DE PRODUTOS

20.23.5 DESENVOLVIMENTOS RECENTES

21 RELATÓRIOS RELACIONADOS

22 CONCLUSÃO

23 QUESTIONÁRIO

24 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.