Global Indirect Debris Removal Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

48.77 Million

USD

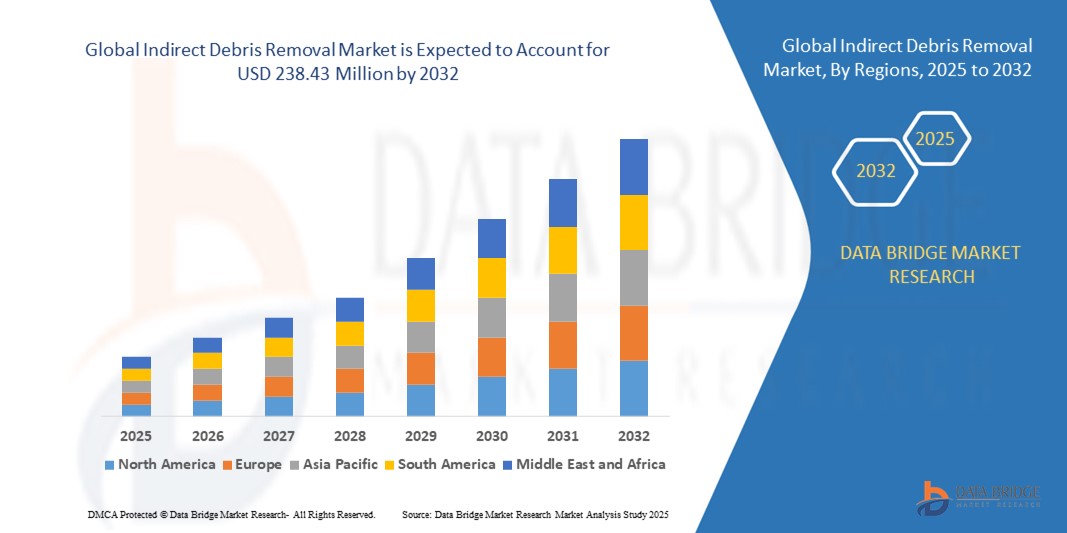

238.43 Million

2024

2032

USD

48.77 Million

USD

238.43 Million

2024

2032

| 2025 –2032 | |

| USD 48.77 Million | |

| USD 238.43 Million | |

| % | |

|

Segmentação do mercado global de remoção indireta de detritos, por órbita (LEO, MEO e GEO), tamanho dos detritos (1 mm a 10 mm, 10 mm a 100 mm e maior que 100 mm), por técnica (vela de arrasto, amarração eletrodinâmica e outras técnicas de remoção indireta de detritos) - Tendências e previsões do setor até 2032

Tamanho do mercado de remoção indireta de entulho

- O tamanho do mercado global de remoção indireta de entulho foi avaliado em US$ 48,77 milhões em 2024 e deve atingir US$ 238,43 milhões até 2032 , com um CAGR de 21,94% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente necessidade de sustentabilidade espacial e mitigação de riscos de colisão, à medida que os lançamentos de satélites e as atividades de exploração espacial aceleram globalmente.

- Os crescentes investimentos de agências governamentais e empresas espaciais privadas em tecnologias de rastreamento, remoção e reciclagem de detritos orbitais estão aumentando ainda mais a demanda do mercado

Análise de Mercado de Remoção Indireta de Entulhos

- O mercado está testemunhando rápidos avanços tecnológicos, como braços robóticos, sistemas de amarração e métodos de remoção de detritos baseados em laser, permitindo operações de limpeza orbital seguras e econômicas.

- Parcerias estratégicas entre organizações aeroespaciais, agências de defesa e operadores espaciais comerciais estão criando novas oportunidades para missões de remoção de detritos em larga escala e desenvolvimento de estruturas regulatórias.

- A América do Norte dominou o mercado de remoção indireta de detritos com a maior participação na receita em 2024, impulsionada pelo aumento de lançamentos de satélites, infraestrutura aeroespacial avançada e investimentos crescentes em programas de sustentabilidade espacial

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de remoção indireta de detritos , impulsionada pela rápida implantação de satélites, pelo aumento dos investimentos em pesquisa espacial e por fortes estruturas políticas que promovam a sustentabilidade espacial.

- O segmento LEO deteve a maior fatia de mercado na receita em 2024, impulsionado pelo rápido crescimento das constelações de satélites e pela alta densidade de detritos concentrados na órbita baixa da Terra. Missões baseadas em LEO exigem soluções robustas de mitigação de detritos devido ao aumento dos riscos de colisão com satélites operacionais e aos planos de lançamentos futuros.

Escopo do Relatório e Segmentação do Mercado de Remoção Indireta de Entulhos

|

Atributos |

Principais insights de mercado sobre remoção indireta de entulho |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

• Crescente demanda por operações espaciais sustentáveis |

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de remoção indireta de entulho

Avanços tecnológicos na mitigação de detritos espaciais

• O foco crescente na exploração espacial sustentável está impulsionando a adoção de tecnologias de remoção indireta de detritos, projetadas para prevenir riscos de colisão em órbita. Com o aumento acentuado da implantação de satélites, os sistemas indiretos ajudam a reduzir a desordem espacial, ao mesmo tempo em que permitem a segurança a longo prazo das operações espaciais, garantindo que futuras missões possam operar sem a interferência de detritos descontrolados.

• A demanda por soluções de mitigação de detritos sem contato, como sistemas baseados em laser e tecnologias de pastoreio de feixe de íons, está aumentando devido à sua precisão e capacidade de lidar com fragmentos menores que representam altos riscos operacionais para naves espaciais. Esses sistemas podem atingir partículas de alta velocidade difíceis de rastrear, reduzindo a probabilidade de colisões catastróficas em órbita baixa da Terra.

• Estruturas de mitigação de detritos com boa relação custo-benefício, apoiadas por parcerias público-privadas, estão acelerando a pesquisa de soluções escaláveis e automatizadas para prevenir a formação de novas nuvens de detritos em órbita terrestre baixa (LEO). Essas colaborações estão possibilitando iniciativas de financiamento transfronteiriço, reduzindo as barreiras de entrada para startups e integrando metas de sustentabilidade às discussões sobre políticas espaciais.

• Por exemplo, em 2023, diversas agências aeroespaciais na Europa iniciaram programas colaborativos para integrar tecnologias de remoção indireta de detritos em futuras constelações de satélites, a fim de minimizar futuras ameaças de colisão. Esses programas incluíram testes baseados em simulação, plataformas compartilhadas de análise de dados e mecanismos de financiamento para acelerar a adoção antecipada por operadores comerciais.

• Embora a inovação na prevenção de detritos esteja avançando, a adoção a longo prazo depende de regulamentações globais padronizadas, incentivos financeiros e investimentos contínuos em projetos iniciais de sustentabilidade espacial. Formuladores de políticas e líderes da indústria estão agora se concentrando em estruturas de compartilhamento de riscos para incentivar a participação comercial a longo prazo em atividades de mitigação de detritos.

Dinâmica do mercado de remoção indireta de entulho

Motorista

Aumento de lançamentos de satélites e crescente preocupação com a segurança orbital

• A rápida expansão de constelações de satélites para comunicação, navegação e observação da Terra está aumentando o congestionamento na órbita baixa da Terra, alimentando a demanda por tecnologias indiretas de remoção de detritos para reduzir os riscos de colisão. Com megaconstelações como Starlink e OneWeb se expandindo rapidamente, o potencial para eventos de detritos induzidos por colisão cresceu exponencialmente.

• Agências espaciais e operadores privados estão priorizando a mitigação de detritos como um componente-chave do planejamento de missões para proteger ativos valiosos e garantir a sustentabilidade das operações espaciais. Isso está levando a colaborações mais frequentes entre órgãos governamentais, empresas aeroespaciais e seguradoras para desenvolver protocolos de redução de riscos e padrões de certificação.

• Colaborações internacionais entre nações com atividades espaciais estão incentivando o desenvolvimento de diretrizes compartilhadas para o monitoramento de detritos e tecnologias preventivas. Tais iniciativas estão abrindo caminho para sistemas unificados de rastreamento de detritos e modelos de previsão de colisões em tempo real em diversas agências espaciais em todo o mundo.

• Por exemplo, em 2022, a Agência Espacial Europeia (AEE) anunciou financiamento para sistemas de monitoramento de detritos de última geração, a fim de aprimorar as estratégias de detecção e remoção precoce de detritos orbitais. Este programa introduziu algoritmos de rastreamento orbital baseados em IA, capazes de prever trajetórias de detritos com uma precisão muito maior do que os sistemas existentes.

• Embora a crescente conscientização apoie o crescimento, o mercado ainda exige soluções automatizadas e econômicas que possam ser dimensionadas para lançamentos frequentes de satélites. Isso inclui o projeto de sistemas modulares e reutilizáveis que possam ser facilmente integrados aos satélites na fase de fabricação, reduzindo os custos operacionais ao longo do tempo.

Restrição/Desafio

Altos custos de implementação e incerteza regulatória

• A implantação de sistemas indiretos de remoção de detritos envolve investimentos iniciais significativos em pesquisa, engenharia e testes, limitando a adoção entre operadoras de satélites comerciais de menor porte. Muitas empresas emergentes têm dificuldade para atender a esses requisitos financeiros, desacelerando o ritmo de inovação em todo o setor.

• A falta de regulamentações internacionais padronizadas e de estruturas de responsabilidade pouco claras dificultam a justificativa de investimentos de longo prazo em infraestrutura de mitigação de detritos por parte de empresas privadas. Sem políticas globais claras, as operadoras enfrentam incertezas jurídicas quanto à responsabilidade em caso de danos acidentais durante missões de remoção de detritos.

• A complexidade tecnológica e a ausência de demonstrações comprovadas em larga escala atrasam ainda mais a adoção comercial e as oportunidades de financiamento em mercados emergentes. Isso resulta na falta de confiança dos investidores e no acesso limitado a capital privado para desenvolvedores de tecnologias de remoção de entulho em estágio inicial.

• Por exemplo, em 2023, diversas startups espaciais na Ásia adiaram projetos planejados de mitigação de detritos devido aos altos custos operacionais e ao apoio regulatório limitado para missões de remoção de detritos. Atrasos nas aprovações de financiamento governamental e a falta de protocolos de teste padronizados prejudicaram ainda mais os cronogramas dos projetos.

• Para enfrentar esses desafios, as partes interessadas devem colaborar em modelos de compartilhamento de custos, demonstradores de tecnologia e políticas globais claras para incentivar a participação do setor privado em iniciativas de sustentabilidade espacial. Uma estrutura internacional unificada ajudaria a acelerar a adoção comercial e a construir a confiança dos investidores.

Escopo de mercado de remoção indireta de detritos

O mercado é segmentado com base na órbita, tamanho dos detritos e técnica.

- Por órbita

Com base na órbita, o mercado de remoção indireta de detritos é segmentado em LEO, MEO e GEO. O segmento LEO deteve a maior participação de mercado na receita em 2024, impulsionado pelo rápido crescimento das constelações de satélites e pela alta densidade de detritos concentrados na órbita baixa da Terra. Missões baseadas em LEO exigem soluções robustas de mitigação de detritos devido ao aumento dos riscos de colisão com satélites operacionais e aos planos de lançamentos futuros.

Espera-se que o segmento MEO apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente adoção de satélites de navegação e comunicação nessa faixa orbital. Soluções indiretas de remoção de detritos em MEO estão ganhando atenção à medida que a implantação de satélites aumenta, exigindo práticas sustentáveis de gestão orbital.

- Por tamanho de detritos

Com base no tamanho dos detritos, o mercado de remoção indireta de detritos é segmentado em 1 mm a 10 mm, 10 mm a 100 mm e acima de 100 mm. O segmento de 1 mm a 10 mm deteve a maior fatia de mercado em 2024, visto que partículas menores são as mais difíceis de rastrear e representam riscos significativos de colisão em velocidades orbitais. Tecnologias avançadas de detecção e remoção indireta estão cada vez mais focadas neste segmento para garantir a segurança espacial.

Espera-se que o segmento de 10 mm a 100 mm apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente ameaça de detritos de médio porte, capazes de causar danos graves a naves espaciais. Tecnologias de mitigação indireta voltadas para essa faixa estão ganhando apoio de investimentos devido à importância operacional da proteção de ativos espaciais de alto valor.

- Por Técnica

Com base na técnica, o mercado de remoção indireta de detritos é segmentado em Drag Sail, Eletrodinâmica de Amarração e Outras Técnicas de Remoção Indireta de Detritos. O segmento Drag Sail deteve a maior participação de mercado na receita em 2024, impulsionado por sua capacidade de desorbitar satélites passivamente no fim de sua vida útil, ao mesmo tempo em que oferece uma solução econômica para missões em órbita baixa da Terra. Sua simplicidade e escalabilidade o tornam uma opção preferencial para operadoras de satélites.

Espera-se que o segmento de Cabos Eletrodinâmicos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por seu potencial de desorbitação contínua sem uso de propelente, reduzindo os custos de missões de longo prazo. Programas de pesquisa em andamento estão acelerando sua adoção em missões espaciais comerciais e de defesa.

Análise regional do mercado de remoção indireta de entulho

• A América do Norte dominou o mercado de remoção indireta de detritos com a maior participação na receita em 2024, impulsionada pelo aumento de lançamentos de satélites, infraestrutura aeroespacial avançada e investimentos crescentes em programas de sustentabilidade espacial.

• A forte presença de empresas espaciais privadas na região, combinada com políticas governamentais de mitigação de detritos, está acelerando a adoção de tecnologias indiretas de remoção de detritos.

• A crescente preocupação com a segurança orbital, aliada às colaborações contínuas de pesquisa da NASA, está aumentando a demanda por sistemas preventivos de remoção de detritos em aplicações comerciais e de defesa.

Visão do mercado de remoção indireta de entulho nos EUA

O mercado de remoção indireta de detritos dos EUA capturou a maior fatia da receita da América do Norte em 2024, impulsionado pelo rápido crescimento de constelações de satélites, inovação do setor privado e financiamento robusto para programas de segurança orbital. A crescente colaboração entre a NASA, empresas aeroespaciais privadas e instituições acadêmicas está fomentando o desenvolvimento de sistemas escaláveis e automatizados de mitigação de detritos. Além disso, a liderança do país em política espacial e sua ênfase em missões de exploração sustentáveis estão acelerando a implantação de tecnologias.

Visão do mercado de remoção indireta de entulho na Europa

Espera-se que o mercado europeu de remoção indireta de detritos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelos crescentes investimentos da Agência Espacial Europeia (AEE) e pelo compromisso da região com acordos internacionais de sustentabilidade espacial. Empresas aeroespaciais europeias estão participando ativamente de missões colaborativas de mitigação de detritos, com o objetivo de integrar tecnologias avançadas sem contato em constelações de satélites. Além disso, regulamentações rigorosas sobre segurança espacial e monitoramento de detritos orbitais estão fortalecendo a adoção em missões comerciais e governamentais.

Visão geral do mercado de remoção indireta de entulho no Reino Unido

Espera-se que o mercado de remoção indireta de detritos no Reino Unido apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por programas de inovação espacial apoiados pelo governo e um número crescente de startups aeroespaciais privadas. O foco do país em pesquisa e desenvolvimento, aliado a iniciativas que promovem a segurança de satélites comerciais, está acelerando a demanda por soluções de remoção indireta de detritos. A participação do Reino Unido em colaborações internacionais de mitigação de detritos contribui ainda mais para a expansão do mercado.

Visão do mercado de remoção indireta de entulho na Alemanha

Espera-se que o mercado alemão de remoção indireta de detritos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela sólida infraestrutura aeroespacial do país e pelo compromisso com a exploração espacial sustentável. Institutos de pesquisa alemães e empresas privadas estão investindo pesadamente em tecnologias avançadas de prevenção de detritos, como sistemas baseados em laser e velas de arrasto. Além disso, a ênfase do país em inovação em engenharia e a participação em missões de mitigação de detritos lideradas pela ESA estão impulsionando avanços tecnológicos no setor.

Visão do mercado de remoção indireta de entulho na Ásia-Pacífico

Espera-se que o mercado de remoção indireta de detritos na Ásia-Pacífico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por programas de rápida implantação de satélites em países como China, Japão e Índia. O aumento das iniciativas governamentais em prol da segurança espacial, aliado à expansão da indústria de satélites comerciais na região, está acelerando a adoção de tecnologias. Além disso, a ascensão da Ásia-Pacífico como um polo de fabricação aeroespacial com boa relação custo-benefício está aumentando a disponibilidade de soluções acessíveis para mitigação de detritos.

Visão do mercado de remoção indireta de entulho no Japão

Espera-se que o mercado japonês de remoção indireta de detritos apresente a maior taxa de crescimento entre 2025 e 2032, devido à liderança do país em robótica espacial, pesquisa orbital e missões inovadoras de mitigação de detritos. O foco do Japão em sistemas espaciais autônomos, aliado ao seu compromisso com acordos internacionais de segurança orbital, está acelerando sua adoção. Além disso, projetos colaborativos entre a JAXA e empresas aeroespaciais privadas estão fomentando o desenvolvimento de tecnologias de remoção indireta de detritos de última geração.

Visão do mercado de remoção indireta de entulho na China

O mercado chinês de remoção indireta de detritos foi responsável pela maior fatia da receita na região Ásia-Pacífico em 2024, impulsionado pela rápida expansão da rede de satélites, forte capacidade de fabricação nacional e iniciativas de segurança espacial apoiadas pelo governo. A ambiciosa agenda de exploração espacial da China, aliada ao seu crescente setor de satélites comerciais, está impulsionando a demanda por sistemas de mitigação de detritos. O crescente investimento do país em tecnologias de sustentabilidade espacial fortalece ainda mais sua posição no mercado global.

Participação no mercado de remoção indireta de entulho

O setor de remoção indireta de entulho é liderado principalmente por empresas bem estabelecidas, incluindo:

- Airbus (França)

- VOYAGER (EUA)

- Astroscale (Japão)

- ClearSpace (Suíça)

- D-ORBIT (Itália)

- Sistemas Eletro-Ópticos (Austrália)

- Lockheed Martin Corporation (EUA)

- Northrop Grumman (EUA)

- Obruta Space Solutions Corp. (Canadá)

- OrbitGuardians (EUA)

- Aldoria (França)

- Surrey Satellite Technology Ltd (Reino Unido)

- Kall Morris Inc (EUA)

Últimos desenvolvimentos no mercado global de remoção indireta de detritos

- Em fevereiro de 2024, a Astroscale Holdings, uma startup japonesa, lançou um satélite para inspecionar um componente descartado de um foguete em órbita, marcando um grande avanço na gestão de detritos espaciais. Operando a 600 quilômetros acima da Terra, esta iniciativa apresenta a primeira tecnologia projetada para avaliação de detritos em órbita, permitindo futuras missões de remoção mais seguras e fortalecendo os esforços globais de sustentabilidade espacial.

- Em fevereiro de 2024, a Rocket Lab lançou com sucesso o Complexo 1 de Satélites de Remoção de Detritos Orbitais Astroscale, da Nova Zelândia, com o módulo ADRAS-J. Equipado com câmeras de inspeção avançadas, este sistema foi projetado para manobrar em torno de estágios de foguetes alvos, fornecendo dados críticos para a mitigação de detritos orbitais e apoiando o desenvolvimento de soluções de remoção eficientes.

- Em abril de 2024, a Astroscale atingiu um marco histórico ao capturar a primeira imagem de detritos espaciais por meio de Operações de Rendezvous e Proximidade (RPO) usando seu satélite ADRAS-J. Este avanço aumenta a precisão do rastreamento de detritos, promove a detecção precoce e acelera a comercialização de tecnologias de remoção de detritos espaciais, impulsionando a inovação e o crescimento do mercado em sustentabilidade espacial.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.