Global Industrial Starch Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

90.20 Billion

USD

119.90 Billion

2024

2032

USD

90.20 Billion

USD

119.90 Billion

2024

2032

| 2025 –2032 | |

| USD 90.20 Billion | |

| USD 119.90 Billion | |

| % | |

|

Mercado Global de Amido Industrial, por Tipo (Amido Nativo, Derivados de Amido e Adoçantes, Amido Catiônico, Amido Etilado, Amido Oxidado, Amido Modificado por Ácido, Amido Não Modificado), Fonte (Milho, Trigo, Mandioca, Batata, Outros), Aplicação (Alimentos e Bebidas, Rações, Outros), Forma (Forma Seca, Líquida), Função (Estabilizante, Espessante, Agente Formador de Filme, Agente Gelificante, Texturizante, Ligante, Emulsificante, Colante, Retentor de Umidade, Revestimento) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de amido industrial

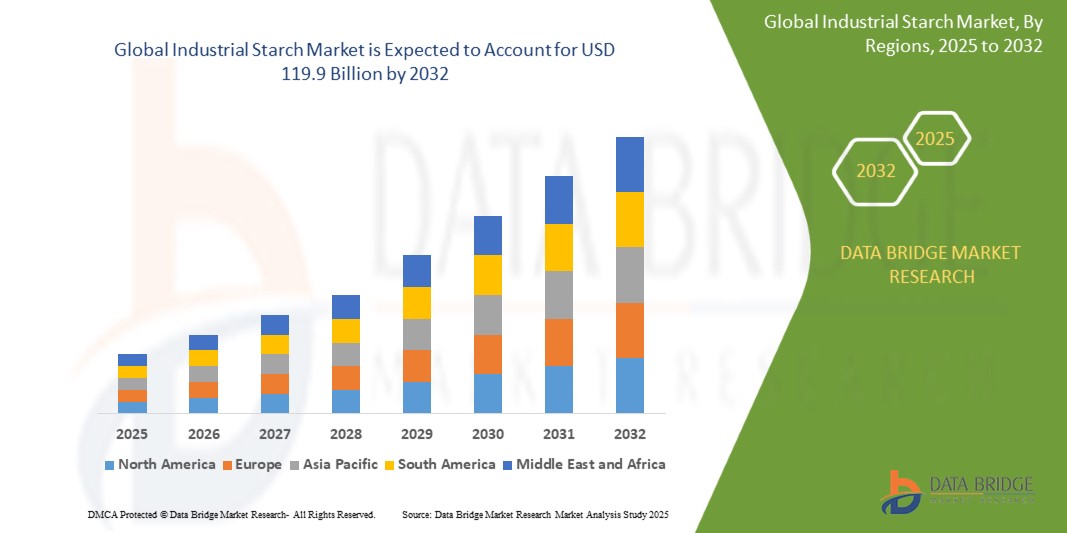

- O mercado global de amido industrial foi avaliado em US$ 90,20 bilhões em 2024 e espera-se que atinja US$ 119,9 bilhões até 2032, com uma taxa de crescimento anual composta (CAGR) de 6,6% durante o período de previsão.

- O crescimento do mercado de amido industrial é impulsionado por diversos fatores-chave, incluindo a crescente demanda por produtos à base de amido em vários setores, a necessidade cada vez maior de alternativas sustentáveis e ecológicas e a crescente demanda por alimentos e bebidas processados.

Análise do Mercado de Amido Industrial

- O amido industrial está sendo cada vez mais reconhecido como um ingrediente crucial em diversos setores, incluindo alimentos, bebidas, produtos farmacêuticos e têxteis, impulsionando a expansão do mercado. A demanda por amido está crescendo particularmente devido à sua versatilidade, custo-benefício e origem natural, características que se alinham às preferências atuais dos consumidores por produtos sustentáveis e com rótulos limpos .

- O mercado de amido industrial está em rápida expansão, à medida que fabricantes dos setores de alimentos e bebidas, bem como de outros setores, buscam aprimorar a textura, a estabilidade e a funcionalidade de seus produtos. O amido é comumente utilizado em aplicações como espessante alimentar, agente aglutinante e estabilizante, e está ganhando popularidade como uma alternativa natural aos aditivos sintéticos.

- A América do Norte deverá dominar o mercado de amido industrial com uma participação substancial em 2025, impulsionada pela infraestrutura de processamento de alimentos já consolidada na região, pela demanda do consumidor por produtos alimentícios mais saudáveis e naturais e pela forte presença de grandes fabricantes de alimentos. A tendência de rótulos limpos, aliada à demanda por ingredientes minimamente processados e naturais, sustenta o crescimento do amido na indústria alimentícia.

- Prevê-se que a região Ásia-Pacífico registre a maior taxa de crescimento no mercado de amido industrial devido ao aumento da renda disponível, à crescente preocupação com a saúde e à expansão do consumo de alimentos funcionais. Países importantes como China, Índia e Japão estão testemunhando um aumento na demanda por produtos à base de amido, impulsionado pelo crescente foco em saúde e bem-estar e pela adoção de alimentos processados ao estilo ocidental.

Escopo do relatório e segmentação do mercado de amido industrial

|

Atributos |

Principais informações de mercado sobre amido industrial |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de amido industrial

Adoção crescente de amido modificado em produtos com rótulo limpo e voltados para a saúde.

- Uma tendência fundamental no mercado de amido industrial é a crescente adoção de amidos modificados em produtos alimentícios com rótulo limpo e voltados para a saúde, à medida que os consumidores exigem ingredientes naturais e minimamente processados em suas dietas.

- Os amidos modificados, frequentemente derivados de fontes vegetais como milho, batata e tapioca, estão sendo cada vez mais utilizados em aplicações alimentares para melhorar a textura, a estabilidade e a vida útil, mantendo ao mesmo tempo o apelo de um rótulo limpo.

- Por exemplo, amidos modificados são usados para melhorar a sensação na boca de alternativas lácteas, como o leite de amêndoa, e para aprimorar a textura de produtos assados sem glúten.

- Essa tendência está ajudando os fabricantes a atender à crescente demanda por produtos com listas de ingredientes simples, atendendo às preferências dos consumidores por alimentos livres de aditivos e conservantes artificiais, sem abrir mão da funcionalidade e do desempenho desejáveis.

Dinâmica do Mercado de Amido Industrial

Motorista

Crescente demanda por ingredientes naturais e com rótulo limpo em alimentos processados.

- A crescente demanda do consumidor por alimentos com rótulos limpos, livres de aditivos e conservantes artificiais, está impulsionando o crescimento do mercado de amido industrial.

- À medida que os consumidores priorizam cada vez mais a transparência e as escolhas saudáveis, os fabricantes de alimentos estão recorrendo a amidos naturais e minimamente processados para atender a essas demandas sem comprometer a qualidade ou a vida útil de seus produtos.

- Amidos, como amido modificado e amido nativo, estão sendo usados para melhorar a textura, a estabilidade e a consistência em uma ampla gama de aplicações alimentícias, desde salgadinhos e produtos de panificação até alternativas lácteas e molhos.

Por exemplo:

- Os amidos modificados estão ajudando os fabricantes a melhorar a textura dos produtos sem glúten, enquanto os amidos nativos são usados em substitutos de laticínios para proporcionar cremosidade e uma sensação agradável na boca.

- O movimento de rótulos limpos também está impulsionando as empresas a inovar com soluções à base de amido que não são apenas naturais, mas também sustentáveis, abordando as crescentes preocupações com o impacto ambiental.

- Com a crescente demanda por produtos saudáveis e com rótulos limpos, espera-se que o uso de amidos industriais como ingrediente natural se expanda, com foco em produtos que promovam tanto o bem-estar quanto a sustentabilidade.

Oportunidade

Crescente demanda por ingredientes de amido sustentáveis e de origem vegetal

- A crescente demanda por ingredientes alimentares sustentáveis e de origem vegetal está criando oportunidades significativas no mercado de amido industrial.

- À medida que os consumidores se tornam mais conscientes do meio ambiente, os fabricantes de alimentos buscam amidos de origem vegetal que sejam sustentáveis e ofereçam benefícios de rótulo limpo. Esses amidos são utilizados em diversas aplicações, incluindo produtos alimentícios sem glúten, veganos e orgânicos.

- A tendência crescente em direção a dietas à base de plantas está incentivando o uso de amidos provenientes de fontes renováveis, como milho, batata e tapioca, que são vistos como alternativas mais ecológicas aos ingredientes sintéticos ou de origem animal.

Por exemplo:

- As empresas estão utilizando cada vez mais amido de batata em salgadinhos e produtos de panificação, e amido de tapioca em alternativas lácteas, para atender à crescente demanda do consumidor por produtos à base de plantas, sem alérgenos e sustentáveis.

- Espera-se que essa tendência continue, à medida que as empresas alimentícias se concentram em fontes ecologicamente corretas e na criação de produtos que atraiam o consumidor preocupado com a saúde e o meio ambiente. A necessidade de ingredientes vegetais de origem sustentável deve impulsionar ainda mais o crescimento do mercado de amido industrial.

Restrição/Desafio

Alto custo de extração e processamento do amido industrial

- Um dos principais entraves no mercado de amido industrial é o alto custo associado à extração e ao processamento do amido de fontes vegetais.

- O processo de refino e extração de amido de culturas como milho, batata e tapioca geralmente requer equipamentos especializados, procedimentos que consomem muita energia e controles de qualidade rigorosos, o que contribui para o aumento dos custos de produção.

- Esses altos custos de processamento podem tornar os amidos de origem vegetal mais caros do que as alternativas, potencialmente dificultando seu uso generalizado, principalmente entre os pequenos e médios fabricantes de alimentos e em mercados sensíveis a preços.

Por exemplo,

- Pequenos produtores de alimentos podem ter dificuldades para competir com empresas maiores que têm acesso a economias de escala, as quais podem processar amido a um custo menor.

- Essa barreira de custo pode limitar a adoção de ingredientes de amido naturais e orgânicos, especialmente em economias em desenvolvimento, onde as opções de menor preço dominam o mercado.

Escopo do mercado de amido industrial

O mercado está segmentado com base na origem, tipo, forma e aplicação.

|

Segmentação |

Subsegmentação |

|

Por tipo |

|

|

Por Fonte |

|

|

Por meio de aplicação |

|

|

Por formulário

|

|

Em 2025, prevê-se que o amido nativo domine o mercado, com a maior participação no segmento de tipos.

Em 2025, prevê-se que o amido nativo domine o mercado global de amido industrial, com a maior participação no segmento de tipos, representando 58,7%. Essa dominância é atribuída à crescente demanda por amidos nativos em aplicações de alimentos e bebidas, visto que proporcionam excelente textura, estabilidade e propriedades de ligação sem a necessidade de modificações adicionais.

Prevê-se que o setor alimentício represente a maior parcela do segmento de aplicações durante o período de previsão.

Em 2025, espera-se que o segmento de alimentos represente a maior fatia do mercado global de amido industrial, com uma participação projetada de 51,2%. Essa dominância é impulsionada pela crescente preferência do consumidor por produtos alimentícios com rótulos limpos e minimamente processados, bem como pela demanda cada vez maior por ingredientes naturais e mais saudáveis na fabricação de alimentos.

Análise Regional do Mercado de Amido Industrial

Prevê-se que a região Ásia-Pacífico registre o maior crescimento no mercado de amido industrial.

- A região Ásia-Pacífico deverá registrar a maior taxa de crescimento no mercado global de amido industrial, impulsionada pela rápida urbanização, crescente preocupação com a saúde e aumento da demanda do consumidor por ingredientes alimentares naturais e de origem vegetal em países como China, Índia e Japão.

- Com populações numerosas e renda disponível crescente, países como China e Índia são mercados-chave para o amido industrial, já que os consumidores estão cada vez mais optando por alimentos mais saudáveis e com rótulos limpos, buscando alternativas aos ingredientes sintéticos em produtos alimentícios.

- O Japão é líder no mercado regional de amido industrial, com alta demanda por alimentos funcionais, produtos com rótulo limpo e itens alimentícios focados na saúde. O forte foco do país em bem-estar e inovação alimentar está impulsionando o crescimento do mercado.

- A China e a Índia estão testemunhando um aumento na adoção de dietas à base de plantas e tendências alimentares voltadas para a saúde, o que impulsiona a demanda por ingredientes à base de amido derivados de fontes naturais para o processamento e a fabricação de alimentos.

- Iniciativas governamentais que promovem hábitos alimentares mais saudáveis, o aumento dos investimentos em tecnologias de processamento de alimentos e a crescente conscientização sobre os benefícios de ingredientes vegetais ricos em antioxidantes estão impulsionando a expansão do mercado de amido industrial na região.

- Com a melhoria da infraestrutura e a evolução contínua da indústria de processamento de alimentos, espera-se que a região Ásia-Pacífico registre um aumento significativo na demanda por amido industrial, um componente essencial na produção de alimentos naturais, funcionais e com rótulo limpo.

Prevê-se que a América do Norte domine o mercado de amido industrial.

-

A América do Norte deverá deter a maior participação no mercado global de amido industrial, impulsionada pela forte preferência do consumidor por opções de alimentos naturais, com rótulos limpos e sustentáveis em toda a região.

- Os Estados Unidos são um dos principais contribuintes para o mercado, representando uma parcela significativa do mercado norte-americano. Os consumidores americanos estão cada vez mais exigindo ingredientes de origem vegetal e ricos em antioxidantes, o que levou a uma maior adoção de amidos alimentares naturais, especialmente na indústria de alimentos e bebidas.

- A crescente conscientização sobre os benefícios para a saúde, como as propriedades antioxidantes de certos amidos, está impulsionando a demanda por produtos que promovem o bem-estar, a função imunológica e benefícios antienvelhecimento.

- O mercado norte-americano é ainda mais impulsionado pela crescente adoção de produtos com rótulo limpo, com os consumidores preferindo aqueles que são livres de conservantes, corantes e aromatizantes artificiais, incentivando assim a demanda por soluções à base de plantas e amido natural.

- Além disso, a infraestrutura de processamento de alimentos bem estabelecida na América do Norte e o ambiente regulatório favorável são fatores-chave que impulsionam o crescimento do mercado. A presença de fabricantes de alimentos líderes que investem em P&D para inovar e desenvolver produtos alimentícios funcionais com benefícios adicionais para a saúde também está impulsionando o mercado.

- Com a crescente demanda por opções alimentares sustentáveis e mais saudáveis, espera-se que os investimentos de empresas locais e internacionais na região acelerem a expansão do mercado. A preferência cada vez maior por dietas à base de plantas e hábitos alimentares mais saudáveis posiciona a América do Norte como líder no mercado de amido industrial.

Participação de mercado do amido industrial

O panorama competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, dados financeiros, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, iniciativas em novos mercados, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produtos, amplitude e profundidade do portfólio de produtos e domínio de aplicações. Os dados acima referem-se apenas ao foco das empresas no mercado.

Os principais líderes de mercado que atuam no setor são:

- Archer Daniels Midland Company (EUA)

- Cargill, Incorporated (EUA)

- DuPont de Nemours, Inc. (EUA)

- Tate & Lyle PLC (Reino Unido)

- Ingredion Incorporated (EUA)

- Bunge Limited (EUA)

- Royal DSM (Países Baixos)

- Grupo AGROFERT (República Tcheca)

- Corn Products International, Inc. (EUA)

- MGP Ingredients, Inc. (EUA)

- Kerry Group plc (Irlanda)

- Grupo Emsland (Alemanha)

- Solução de amido (Alemanha)

- Grupo Manildra (Austrália)

- Avebe (Países Baixos)

Últimos desenvolvimentos no mercado global de amido industrial

- Em março de 2025, a Archer Daniels Midland Company (ADM) lançou uma nova linha de ingredientes ricos em antioxidantes, provenientes de frutas e vegetais naturais, especificamente desenvolvida para atender à crescente demanda por produtos com rótulo limpo e à base de plantas. Esses ingredientes oferecem propriedades antioxidantes aprimoradas que ajudam a melhorar o perfil nutricional e a vida útil de uma ampla gama de produtos alimentícios, incluindo snacks, bebidas e alimentos embalados. O lançamento deste produto está alinhado com a crescente demanda do consumidor por produtos que oferecem benefícios naturais à saúde e promovem o bem-estar geral.

- Em fevereiro de 2025, a DuPont Nutrition & Biosciences apresentou uma nova formulação de extratos ricos em antioxidantes provenientes de fontes naturais, como frutas vermelhas e cítricas. Esses ingredientes foram desenvolvidos para preservar o frescor dos alimentos, oferecendo benefícios adicionais à saúde, como fortalecimento da imunidade e propriedades antienvelhecimento. O novo lançamento visa expandir o uso de antioxidantes em alimentos e bebidas funcionais, atendendo à crescente demanda por produtos com foco na saúde e rótulos limpos.

- Em janeiro de 2025, a Cargill anunciou uma parceria estratégica com uma empresa líder global em nutrição para desenvolver em conjunto produtos inovadores enriquecidos com antioxidantes. Esses produtos são projetados para preservar a cor, o sabor e o valor nutricional naturais de alimentos à base de plantas. A colaboração concentra-se em antioxidantes derivados de fontes naturais, incluindo chá verde, romã e cúrcuma, para aumentar a segurança alimentar, reduzir o estresse oxidativo e promover benefícios à saúde, como a redução da inflamação.

- Em dezembro de 2024, a Associação de Antioxidantes Naturais (NAA) lançou uma campanha global de conscientização com o objetivo de destacar os benefícios dos antioxidantes de fontes naturais. A campanha concentra-se no controle de doenças crônicas como doenças cardíacas, câncer e diabetes. Por meio de seminários educativos, artigos de pesquisa e parcerias com organizações de saúde, a iniciativa enfatiza a importância de incorporar alimentos ricos em antioxidantes, como frutas, verduras e oleaginosas, na dieta diária, impulsionando ainda mais o mercado de antioxidantes naturais em produtos alimentícios.

- Em novembro de 2024, a Ingredion Incorporated lançou uma nova linha de extratos naturais ricos em antioxidantes para fabricantes de alimentos focados em sustentabilidade. Esses ingredientes, provenientes de práticas de agricultura orgânica, ajudam a melhorar a qualidade do produto e a manter o frescor, atendendo à crescente demanda por alimentos com rótulo limpo e ecologicamente corretos. A nova linha inclui antioxidantes de fontes como açaí, sabugueiro e semente de uva, que estão ganhando popularidade por seus potentes benefícios à saúde e versatilidade em aplicações alimentícias.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE AMIDO INDUSTRIAL

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE AMIDO INDUSTRIAL

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.4.1. JOGADORES-CHAVE

2.2.4.2. DISRUPTOR

2.2.4.3. JOGADORES DE NICHO

2.2.4.4. LÍDERES PROSPECTIVOS

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 VARIÁVEIS DE DEMANDA E OFERTA

2.2.8 ANÁLISE DE CIMA PARA BAIXO

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE AMIDO INDUSTRIAL: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE DO COMÉRCIO DE EXPORTAÇÃO E IMPORTAÇÃO

5.2 ANÁLISE DA CADEIA DE VALOR

5.3 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.4 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS USUÁRIOS FINAIS

5.5 ESTRATÉGIAS DE CRESCIMENTO ADOTADAS PELOS PRINCIPAIS PARTICIPANTES DO MERCADO

5.6 TENDÊNCIAS DA INDÚSTRIA E PERSPECTIVAS FUTURAS

5.7 AVANÇO TECNOLÓGICO

6. QUADRO REGULATÓRIO E DIRETRIZES

7. MERCADO GLOBAL DE AMIDO INDUSTRIAL, POR TIPO DE AMIDO

7.1 VISÃO GERAL

7.2 AMIDO NATIVO

7.3 AMIDO MODIFICADO

7.3.1 AMIDO MODIFICADO, POR TIPO

7.3.1.1. AMIDO OXIDADO

7.3.1.2. AMIDO DEXTRINIZADO

7.3.1.3. AMIDO RETICULADO

7.3.1.3.1. AMIDO ACETILADO

7.3.1.3.2. AMIDO MONOÉSTER DE FOSFATO

7.3.1.4. AMIDO PRÉ-GELATINIZADO

7.3.1.5. AMIDO DILUÍDO POR ÁCIDO

7.3.1.6. ÉTER DE AMIDO

7.3.1.7. ÉSTER DE AMIDO

7.3.1.8. AMIDO ACETILADO

7.3.1.9. OUTROS

7.4 HIDROLISADO DE AMIDO

7.4.1 HIDROLISADO DE AMIDO, POR TIPO

7.4.1.1. AÇÚCAR DERIVADO DO AMIDO

7.4.1.2. GLICOSE

7.4.1.3. MALTOSE

7.4.1.4. XAROPE DE MILHO COM ALTO TEOR DE FRUTOSE (HFCS)

7.4.1.5. MALTODEXTRINA

7.4.1.6. OUTROS

7.5 DERIVADOS DE OLIGOSSACARÍDEOS DE AMIDO

7.5.1 DERIVADOS DE OLIGOSSACARÍDEOS DE AMIDO, POR TIPO

7.5.2 XILO-OLIGOSSACARÍDEO

7.5.3 FRUTO-OLIGOSSACARÍDEO

7.5.4 OUTROS

7.6 OUTROS

8. MERCADO GLOBAL DE AMIDO INDUSTRIAL, POR FONTE

8.1 VISÃO GERAL

8.2 MILHO

8.3 TRIGO

8,4 CEVADA

8,5 BATATA

8,6 ARROZ

8.7 MANDIOCA/TAPIOCA

8.8 OUTROS

9. MERCADO GLOBAL DE AMIDO INDUSTRIAL, POR NATUREZA DA FONTE

9.1 VISÃO GERAL

9.2 OGM

9.3 NÃO OGM

10 MERCADO GLOBAL DE AMIDO INDUSTRIAL, POR FORMA

10.1 VISÃO GERAL

10.2 SECO

10.3 LÍQUIDO

10,4 grânulos

10,5 PELLETS

10.6 OUTROS (SE HOUVER)

11 MERCADO GLOBAL DE AMIDO INDUSTRIAL, POR FUNÇÃO

11.1 VISÃO GERAL

11.2 ESPESSAMENTO

11.3 TEXTURIZAÇÃO

11.4 ESTABILIZANDO

11.5 RETENÇÃO DE UMIDADE

11.6 GELIFICAÇÃO

11.7 ENCAIXE / ADESÃO

11.8 REVESTIMENTO/PÓ

11.9 OUTROS

12 MERCADO GLOBAL DE AMIDO INDUSTRIAL, POR APLICAÇÃO

12.1 VISÃO GERAL

12.2 ALIMENTOS E BEBIDAS

12.2.1 ALIMENTOS E BEBIDAS, POR TIPO

12.2.1.1. PADARIA

12.2.1.1.1. PADARIA, POR TIPO

12.2.1.1.1.1 PÃES E PÃEZINHOS

12.2.1.1.1.2 BOLOS, PASTÉIS E TRUFAS

12.2.1.1.1.3 TORTAS E EMPUNHAS

12.2.1.1.1.4 BROWNIES

12.2.1.1.1.5 BISCOITOS, COOKIES E TORTILHAS

12.2.1.1.1.6 OUTROS

12.2.1.2. PRODUTOS LÁCTEOS

12.2.1.2.1. PRODUTOS LÁCTEOS, POR TIPO

12.2.1.2.1.1 IOGURTE

12.2.1.2.1.2 SORVETE

12.2.1.2.1.3 QUEIJO

12.2.1.2.1.4 OUTROS

12.2.1.3. ALIMENTOS PROCESSADOS

12.2.1.3.1. ALIMENTOS PROCESSADOS, POR TIPO

12.2.1.3.1.1 REFEIÇÕES PRONTAS

12.2.1.3.1.2 MOLHOS, TEMPEROS E CONDIMENTOS

12.2.1.3.1.3 SOPAS

12.2.1.3.1.4 GELEIAS, CONSERVAS E MARMELADAS

12.2.1.3.1.5 OUTROS

12.2.1.4. CONFEITARIA

12.2.1.4.1. DOCES, POR TIPO

12.2.1.4.1.1 DOCES DUROS

12.2.1.4.1.2 BALAS

12.2.1.4.1.3 GOMAS DE MASCAR E GELATINAS

12.2.1.4.1.4 CHOCOLATE

12.2.1.4.1.5 CALDA DE CHOCOLATE

12.2.1.4.1.6 CARAMELO E TOFFEES

12.2.1.4.1.7 OUTROS

12.2.1.5. SOBREMESAS GELADAS

12.2.1.5.1. SOBREMESAS CONGELADAS, POR TIPO

12.2.1.5.1.1 GELATO

12.2.1.5.1.2 CREME

12.2.1.5.1.3 OUTROS

12.2.1.6. ALIMENTOS FUNCIONAIS

12.2.1.7. PRODUTOS CÁRNEOS

12.2.1.8. ALTERNATIVA À CARNE

12.2.1.9. ALIMENTOS PRONTOS PARA USO

12.2.1.9.1. ALIMENTOS PRONTOS PARA USO, POR TIPO

12.2.1.9.1.1 MACARRÃO INSTANTÂNEO

12.2.1.9.1.2 PIZZA E MASSAS

12.2.1.9.1.3 SANDUÍCHES E SALGADINHOS EXTRUSADOS

12.2.1.9.1.4 OUTROS

12.2.1.10. BEBIDAS

12.2.1.10.1. BEBIDAS, POR TIPO

12.2.1.10.1.1 SMOOTHIES

12.2.1.10.1.2 SUCOS

12.2.1.10.1.3 BEBIDAS ESPORTIVAS

12.2.1.10.1.4 BEBIDAS ENERGÉTICAS

12.2.1.10.1.5 BEBIDAS À BASE DE LÁCTEOS

12.2.1.10.1.5.1. LEITE PROCESSADO REGULAR

12.2.1.10.1.5.2. LEITE AROMATIZADO

12.2.1.10.1.5.3. MILK SHAKES

12.2.1.10.1.5.4. BEBIDAS FUNCIONAIS

12.2.1.10.1.6 BEBIDAS ALTERNATIVAS AO LÁCTEO

12.2.1.10.1.7 OUTROS

12.2.2 ALIMENTOS E BEBIDAS, POR TIPO DE AMIDO

12.2.2.1. AMIDO NATIVO

12.2.2.2. AMIDO MODIFICADO

12.2.2.3. HIDROLISADO DE AMIDO

12.2.2.4. DERIVADOS DE OLIGOSSACARÍDEOS DE AMIDO

12.2.2.5. OUTROS

12.3 ALIMENTOS PARA ANIMAIS

12.3.1 ALIMENTOS PARA ANIMAIS, POR TIPO

12.3.2 ALIMENTOS PARA RUMINANTES

12.3.3 ALIMENTOS PARA AVES

12.3.4 ALIMENTAÇÃO DE SUÍNOS

12.3.5 AQUAFEED

12.3.6 ALIMENTOS PARA ANIMAIS, POR TIPO DE AMIDO

12.3.6.1. AMIDO NATIVO

12.3.6.2. AMIDO MODIFICADO

12.3.6.3. HIDROLISADO DE AMIDO

12.3.6.4. DERIVADOS DE OLIGOSSACARÍDEOS DE AMIDO

12.3.6.5. OUTROS

12.4 FARMACÊUTICA

12.4.1 PRODUTOS FARMACÊUTICOS, POR TIPO

12.4.1.1. CÁPSULAS

12.4.1.2. COMPRIMIDOS

12.4.1.3. OUTROS

12.4.2 PRODUTOS FARMACÊUTICOS, POR TIPO DE AMIDO

12.4.2.1. AMIDO NATIVO

12.4.2.2. AMIDO MODIFICADO

12.4.2.3. HIDROLISADO DE AMIDO

12.4.2.4. DERIVADOS DE OLIGOSSACARÍDEOS DE AMIDO

12.4.2.5. OUTROS

12.5 CUIDADOS PESSOAIS

12.5.1 CUIDADOS PESSOAIS, POR TIPO

12.5.1.1. CUIDADOS COM O CABELO

12.5.1.2. CUIDADOS COM A PELE

12.5.2 CUIDADOS PESSOAIS, POR TIPO DE AMIDO

12.5.2.1. AMIDO NATIVO

12.5.2.2. AMIDO MODIFICADO

12.5.2.3. HIDROLISADO DE AMIDO

12.5.2.4. DERIVADOS DE OLIGOSSACARÍDEOS DE AMIDO

12.5.2.5. OUTROS

12.6 COSMÉTICOS

12.6.1 COSMÉTICOS, POR TIPO

12.6.1.1. CREME FACIAL

12.6.1.2. SÉRUMS FACIAIS

12.6.1.3. CUIDADOS COM OS LÁBIOS E PRODUTOS DE BATOM

12.6.1.4. OUTROS

12.6.2 COSMÉTICOS, POR TIPO DE AMIDO

12.6.2.1. AMIDO NATIVO

12.6.2.2. AMIDO MODIFICADO

12.6.2.3. HIDROLISADO DE AMIDO

12.6.2.4. DERIVADOS DE OLIGOSSACARÍDEOS DE AMIDO

12.6.2.5. OUTROS

12.7 INDÚSTRIA DE PAPEL E PAPELÃO ONDULADO

12.7.1 PAPEL E PAPELÃO ONDULADO, POR TIPO DE AMIDO

12.7.1.1. AMIDO NATIVO

12.7.1.2. AMIDO MODIFICADO

12.7.1.3. HIDROLISADO DE AMIDO

12.7.1.4. DERIVADOS DE OLIGOSSACARÍDEOS DE AMIDO

12.7.1.5. OUTROS

12.8 OUTROS

13 MERCADO GLOBAL DE AMIDO INDUSTRIAL, POR CANAL DE DISTRIBUIÇÃO

13.1 VISÃO GERAL

13.2 DIRETO

13.3 INDIRETO

14 MERCADO GLOBAL DE AMIDO INDUSTRIAL, POR GEOGRAFIA

14.1 VISÃO GERAL (TODA A SEGMENTAÇÃO APRESENTADA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

14.2 AMÉRICA DO NORTE

14.2.1 EUA

14.2.2 CANADÁ

14.2.3 MÉXICO

14.3 EUROPA

14.3.1 ALEMANHA

14.3.2 Reino Unido

14.3.3 ITÁLIA

14.3.4 FRANÇA

14.3.5 ESPANHA

14.3.6 SUÍÇA

14.3.7 PAÍSES BAIXOS

14.3.8 BÉLGICA

14.3.9 RÚSSIA

14.3.10 TURQUIA

14.3.11 RESTO DA EUROPA

14.4 ÁSIA-PACÍFICO

14.4.1 JAPÃO

14.4.2 CHINA

14.4.3 COREIA DO SUL

14.4.4 ÍNDIA

14.4.5 AUSTRÁLIA

14.4.6 CINGAPURA

14.4.7 TAILÂNDIA

14.4.8 INDONÉSIA

14.4.9 MALÁSIA

14.4.10 FILIPINAS

14.4.11 RESTO DA ÁSIA-PACÍFICO

14.5 AMÉRICA DO SUL

14.5.1 BRASIL

14.5.2 ARGENTINA

14.5.3 RESTO DA AMÉRICA DO SUL

14.6 ORIENTE MÉDIO E ÁFRICA

14.6.1 ÁFRICA DO SUL

14.6.2 Emirados Árabes Unidos

14.6.3 ARÁBIA SAUDITA

14.6.4 KUWAIT

14.6.5 RESTO DO ORIENTE MÉDIO E DA ÁFRICA

15 MERCADO GLOBAL DE AMIDO INDUSTRIAL, PANORAMA DAS EMPRESAS

15.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

15.2 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

15.3 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

15.4 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

15.5 FUSÕES E AQUISIÇÕES

15.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

15.7 EXPANSÕES E PARCERIAS

15.8 ALTERAÇÕES REGULAMENTARES

16 MERCADO GLOBAL DE AMIDO INDUSTRIAL, ANÁLISE SWOT E DBMR

17 MERCADO GLOBAL DE AMIDO INDUSTRIAL, PERFIL DA EMPRESA

(Serão fornecidas análises SWOT e DBMR das principais empresas)

17.1 CARGILL, INCORPORADA

17.1.1 VISÃO GERAL DA EMPRESA

17.1.2 ANÁLISE DE RECEITAS

17.1.3 PORTFÓLIO DE PRODUTOS

17.1.4 PRESENÇA GEOGRÁFICA

17.1.5 DESENVOLVIMENTOS RECENTES

17.2 ADM

17.2.1 VISÃO GERAL DA EMPRESA

17.2.2 ANÁLISE DE RECEITAS

17.2.3 PORTFÓLIO DE PRODUTOS

17.2.4 PRESENÇA GEOGRÁFICA

17.2.5 DESENVOLVIMENTOS RECENTES

17.3 INGREDIENTES, INCORPORADOS

17.3.1 VISÃO GERAL DA EMPRESA

17.3.2 ANÁLISE DE RECEITAS

17.3.3 PORTFÓLIO DE PRODUTOS

17.3.4 PRESENÇA GEOGRÁFICA

17.3.5 DESENVOLVIMENTOS RECENTES

17.4 TATE E LYLE

17.4.1 VISÃO GERAL DA EMPRESA

17.4.2 ANÁLISE DE RECEITAS

17.4.3 PORTFÓLIO DE PRODUTOS

17.4.4 PRESENÇA GEOGRÁFICA

17.4.5 DESENVOLVIMENTOS RECENTES

17.5 AGRANA BETEILIGUNGS-AG

17.5.1 VISÃO GERAL DA EMPRESA

17.5.2 ANÁLISE DE RECEITAS

17.5.3 PORTFÓLIO DE PRODUTOS

17.5.4 PRESENÇA GEOGRÁFICA

17.5.5 DESENVOLVIMENTOS RECENTES

17.6 HL AGRO PRODUCTS PVT. LTD.

17.6.1 VISÃO GERAL DA EMPRESA

17.6.2 ANÁLISE DE RECEITAS

17.6.3 PORTFÓLIO DE PRODUTOS

17.6.4 PRESENÇA GEOGRÁFICA

17.6.5 DESENVOLVIMENTOS RECENTES

17.7 SPAC STARCH PRODUCTS (ÍNDIA) PRIVATE LIMITED

17.7.1 VISÃO GERAL DA EMPRESA

17.7.2 ANÁLISE DE RECEITAS

17.7.3 PORTFÓLIO DE PRODUTOS

17.7.4 PRESENÇA GEOGRÁFICA

17.7.5 DESENVOLVIMENTOS RECENTES

17,8 TEREOS

17.8.1 VISÃO GERAL DA EMPRESA

17.8.2 ANÁLISE DE RECEITAS

17.8.3 PORTFÓLIO DE PRODUTOS

17.8.4 PRESENÇA GEOGRÁFICA

17.8.5 DESENVOLVIMENTOS RECENTES

17.9 GRUPO MANILDRA

17.9.1 VISÃO GERAL DA EMPRESA

17.9.2 ANÁLISE DE RECEITAS

17.9.3 PORTFÓLIO DE PRODUTOS

17.9.4 PRESENÇA GEOGRÁFICA

17.9.5 DESENVOLVIMENTOS RECENTES

17,1 MGP

17.10.1 VISÃO GERAL DA EMPRESA

17.10.2 ANÁLISE DE RECEITAS

17.10.3 PORTFÓLIO DE PRODUTOS

17.10.4 PRESENÇA GEOGRÁFICA

17.10.5 DESENVOLVIMENTOS RECENTES

17.11 GULSHAN POLYOLS LTD

17.11.1 VISÃO GERAL DA EMPRESA

17.11.2 ANÁLISE DE RECEITAS

17.11.3 PORTFÓLIO DE PRODUTOS

17.11.4 PRESENÇA GEOGRÁFICA

17.11.5 DESENVOLVIMENTOS RECENTES

17.12 ROQUETTE FRÈRES

17.12.1 VISÃO GERAL DA EMPRESA

17.12.2 ANÁLISE DE RECEITAS

17.12.3 PORTFÓLIO DE PRODUTOS

17.12.4 PRESENÇA GEOGRÁFICA

17.12.5 DESENVOLVIMENTOS RECENTES

17.13 THAI FLOUR INDUSTRY CO., LTD

17.13.1 VISÃO GERAL DA EMPRESA

17.13.2 ANÁLISE DE RECEITAS

17.13.3 PORTFÓLIO DE PRODUTOS

17.13.4 PRESENÇA GEOGRÁFICA

17.13.5 DESENVOLVIMENTOS RECENTES

17.14 AMYLCO LLC

17.14.1 VISÃO GERAL DA EMPRESA

17.14.2 ANÁLISE DE RECEITAS

17.14.3 PORTFÓLIO DE PRODUTOS

17.14.4 PRESENÇA GEOGRÁFICA

17.14.5 DESENVOLVIMENTOS RECENTES

17.15 SPAC STARCH PRODUCTS (ÍNDIA) LTDA.

17.15.1 VISÃO GERAL DA EMPRESA

17.15.2 ANÁLISE DE RECEITAS

17.15.3 PORTFÓLIO DE PRODUTOS

17.15.4 PRESENÇA GEOGRÁFICA

17.15.5 DESENVOLVIMENTOS RECENTES

17.16 ALTIA SERVIÇOS INDUSTRIAIS

17.16.1 VISÃO GERAL DA EMPRESA

17.16.2 ANÁLISE DE RECEITAS

17.16.3 PORTFÓLIO DE PRODUTOS

17.16.4 PRESENÇA GEOGRÁFICA

17.16.5 DESENVOLVIMENTOS RECENTES

17.17 STARPRO

17.17.1 VISÃO GERAL DA EMPRESA

17.17.2 ANÁLISE DE RECEITAS

17.17.3 PORTFÓLIO DE PRODUTOS

17.17.4 PRESENÇA GEOGRÁFICA

17.17.5 DESENVOLVIMENTOS RECENTES

17.18 AMIDO ÁSIA

17.18.1 VISÃO GERAL DA EMPRESA

17.18.2 ANÁLISE DE RECEITAS

17.18.3 PORTFÓLIO DE PRODUTOS

17.18.4 PRESENÇA GEOGRÁFICA

17.18.5 DESENVOLVIMENTOS RECENTES

17.19 ASIA MODIFIED STARCH CO., LTD.

17.19.1 VISÃO GERAL DA EMPRESA

17.19.2 ANÁLISE DE RECEITAS

17.19.3 PORTFÓLIO DE PRODUTOS

17.19.4 PRESENÇA GEOGRÁFICA

17.19.5 DESENVOLVIMENTOS RECENTES

17.2 NOVIDON PAÍSES BAIXOS

17.20.1 VISÃO GERAL DA EMPRESA

17.20.2 ANÁLISE DE RECEITAS

17.20.3 PORTFÓLIO DE PRODUTOS

17.20.4 PRESENÇA GEOGRÁFICA

17.20.5 DESENVOLVIMENTOS RECENTES

17.21 SÜDZUCKER AG

17.21.1 VISÃO GERAL DA EMPRESA

17.21.2 ANÁLISE DE RECEITAS

17.21.3 PORTFÓLIO DE PRODUTOS

17.21.4 PRESENÇA GEOGRÁFICA

17.21.5 DESENVOLVIMENTOS RECENTES

*NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E SEGUE AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

18 RELATÓRIOS RELACIONADOS

19 QUESTIONÁRIO

20 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.