Global Laron Syndrome Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.70 Billion

USD

3.98 Billion

2025

2033

USD

2.70 Billion

USD

3.98 Billion

2025

2033

| 2026 –2033 | |

| USD 2.70 Billion | |

| USD 3.98 Billion | |

| % | |

|

Segmentação do Mercado Global da Síndrome de Laron por Tratamento (IGF-I Humano Recombinante, Mecasermina, Dieta Calórica e Outros), Diagnóstico (Testes Genéticos, Testes Hormonais e Outros), Dados Demográficos (Infância e Neonatal), Sintomas (Baixa Estatura, Redução da Força Muscular, Hipoglicemia na Infância, Puberdade Atrasada, Cabelo Fino e Frágil, Genitália Pequena, Membros Curtos, Anomalias Dentárias, Características Faciais Distintas, Obesidade e Outros), Dosagem (Injeção e Outras), Via de Administração (Subcutânea e Outras), Usuários Finais (Clínicas, Hospitais e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online) - Tendências e Previsões do Setor até 2033

Tamanho do mercado da síndrome de Laron

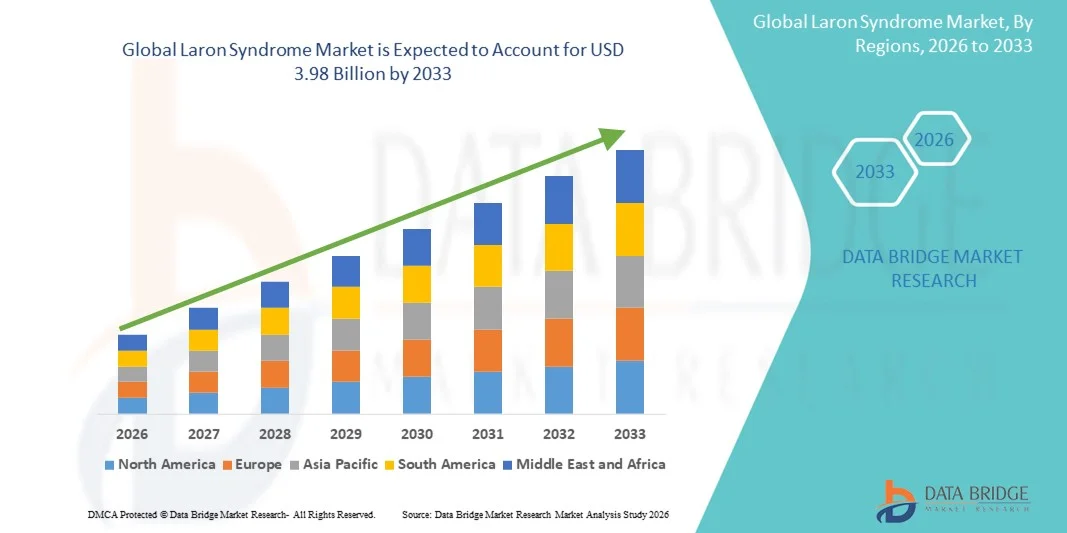

- O mercado global da Síndrome de Laron foi avaliado em US$ 2,70 bilhões em 2025 e espera-se que atinja US$ 3,98 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelos avanços na pesquisa genética, pela melhoria das capacidades de diagnóstico e pela crescente conscientização sobre doenças endócrinas raras, o que leva à identificação e ao tratamento precoces da Síndrome de Laron.

- Além disso, a crescente demanda por soluções terapêuticas eficazes, a expansão da pesquisa clínica focada em deficiências do receptor do hormônio do crescimento (GHR) e as iniciativas governamentais de apoio ao manejo de doenças raras estão acelerando significativamente a adoção de opções de tratamento para a Síndrome de Laron, impulsionando assim o crescimento geral do mercado.

Análise de mercado da Síndrome de Laron

- A síndrome de Laron, uma doença genética rara causada pela deficiência do receptor do hormônio do crescimento (GHR), está recebendo maior atenção clínica devido aos avanços no diagnóstico molecular, na triagem genética precoce e na crescente conscientização sobre doenças endócrinas raras. Esses avanços estão tornando a identificação da doença mais rápida e precisa, contribuindo assim para o crescimento do mercado.

- A crescente demanda por terapias eficazes, especialmente tratamentos baseados em IGF-1, como a mecasermina, é impulsionada principalmente pela expansão das pesquisas sobre distúrbios da via do hormônio do crescimento, pelo aumento dos investimentos no desenvolvimento de medicamentos para doenças raras e pela crescente disponibilidade de programas de apoio ao paciente que melhoram o acesso ao tratamento.

- A América do Norte dominou o mercado da síndrome de Laron com a maior participação na receita, de aproximadamente 38,5% em 2025, impulsionada por uma infraestrutura de saúde robusta, altas taxas de diagnóstico, programas ativos de pesquisa clínica e a presença de empresas líderes em biotecnologia que atuam em doenças endócrinas raras. Os EUA lideram a região devido à crescente adoção de testes genéticos avançados e a estruturas favoráveis de reembolso para doenças raras.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) projetada durante o período de previsão, impulsionada pela crescente conscientização sobre doenças genéticas raras, pelo acesso facilitado a clínicas especializadas em endocrinologia, pela expansão dos gastos com saúde e por iniciativas governamentais de apoio ao tratamento de doenças raras.

- O segmento subcutâneo dominou a maior fatia da receita, com 82,4% em 2025, visto que essa via permanece o único método clinicamente aprovado para a terapia com IGF-I.

Escopo do relatório e segmentação do mercado da síndrome de Laron

|

Atributos |

Principais informações de mercado sobre a síndrome de Laron |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Pfizer Inc. (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado da síndrome de Laron

Crescente foco na reposição avançada do hormônio do crescimento e em terapias de precisão.

- Uma tendência significativa e crescente no mercado global da Síndrome de Laron é a ênfase cada vez maior em terapias de reposição de hormônio do crescimento baseadas em produtos biológicos e em tratamentos de precisão direcionados para tratar a insensibilidade grave ao hormônio do crescimento. Empresas farmacêuticas e instituições de pesquisa estão direcionando investimentos consideráveis para o desenvolvimento de formulações de IGF-1 de longa duração, terapias recombinantes aprimoradas e análogos de próxima geração capazes de melhorar os resultados para os pacientes e a segurança a longo prazo.

- Por exemplo, em março de 2024, a Ascendis Pharma anunciou avanços em seu programa TransCon IGF-1, que visa oferecer um mecanismo de liberação de IGF-1 mais sustentado e regulado para crianças com insensibilidade ao hormônio do crescimento, representando um passo importante para melhorar a conveniência do tratamento e a precisão terapêutica na Síndrome de Laron.

- O uso crescente de testes genéticos e diagnósticos moleculares para confirmar mutações do receptor de GH reforça ainda mais essa tendência, permitindo que os médicos personalizem as estratégias de tratamento de acordo com o perfil individual de cada paciente. Além disso, os registros globais de pacientes e os programas de evidências do mundo real estão se expandindo, permitindo que os pesquisadores compreendam melhor a progressão da doença e otimizem as vias de tratamento.

- A integração da telemedicina e do monitoramento digital para o atendimento endócrino pediátrico está possibilitando a avaliação remota dos parâmetros de crescimento e da resposta ao tratamento. Essa mudança está otimizando o manejo da doença, ao mesmo tempo que proporciona acompanhamento acessível para pacientes em áreas remotas ou carentes de serviços de saúde.

- Essa tendência em direção a abordagens terapêuticas mais avançadas, baseadas em evidências e personalizadas está transformando fundamentalmente as expectativas para o tratamento de distúrbios de insensibilidade ao hormônio do crescimento. Consequentemente, empresas e centros de pesquisa importantes estão priorizando cada vez mais terapias com IGF-1 de longa duração, produtos biológicos recombinantes e regimes de dosagem otimizados para aumentar a eficácia e a adesão do paciente.

- A demanda por terapias inovadoras, triagem genética robusta e monitoramento clínico aprimorado continua a crescer nos principais mercados de saúde, à medida que médicos e famílias buscam opções de tratamento mais confiáveis e abrangentes para a Síndrome de Laron.

Dinâmica do mercado da síndrome de Laron

Motorista

Aumento das taxas de diagnóstico e avanços no tratamento de distúrbios endócrinos

- A crescente conscientização sobre doenças endócrinas raras, aliada à melhoria das capacidades de diagnóstico, está impulsionando significativamente o mercado da Síndrome de Laron. Pediatras e endocrinologistas estão incorporando cada vez mais testes genéticos, triagem para deficiência de IGF-1 e análise de mutações de receptores para garantir um diagnóstico preciso e precoce.

- Por exemplo, em abril de 2025, a Sociedade de Endocrinologia Pediátrica ampliou suas diretrizes clínicas para incluir protocolos atualizados para o diagnóstico de deficiência primária grave de IGF-1, apoiando um reconhecimento mais amplo e um tratamento mais precoce da Síndrome de Laron. Espera-se que essas iniciativas fortaleçam o crescimento do mercado durante o período de previsão.

- À medida que pais e profissionais de saúde se tornam mais informados sobre as implicações da insensibilidade ao hormônio do crescimento não tratada, a demanda por terapias eficazes de reposição de IGF-1 continua a aumentar.

- Além disso, os avanços nas tecnologias de monitoramento do crescimento pediátrico e a integração de ferramentas de saúde digital estão permitindo que os médicos acompanhem a velocidade de crescimento e a resposta ao tratamento com mais precisão, possibilitando decisões terapêuticas oportunas.

- A disponibilidade de centros especializados em endocrinologia, a melhoria dos canais de encaminhamento e o aumento do apoio governamental e organizacional ao tratamento de doenças raras são fatores adicionais que impulsionam a adoção de tratamentos para a Síndrome de Laron em todo o mundo.

Restrição/Desafio

Preocupações com relação às opções terapêuticas limitadas e aos altos custos do tratamento.

- Um dos principais desafios que restringem o mercado da Síndrome de Laron é a disponibilidade limitada de opções terapêuticas, visto que apenas as terapias com IGF-1 recombinante estão atualmente aprovadas para o tratamento da doença. Esse cenário de tratamento restrito limita a capacidade dos médicos de personalizar o cuidado, principalmente para pacientes que apresentam resposta subótima ou que experimentam efeitos colaterais.

- Por exemplo, revisões clínicas publicadas em 2023 destacaram lacunas nos dados de segurança a longo prazo da terapia com IGF-1 recombinante, aumentando as preocupações entre médicos e cuidadores em relação ao uso contínuo em pacientes pediátricos.

- Para abordar essas preocupações, é necessário um desenvolvimento mais robusto da linha de produtos farmacêuticos, pesquisa clínica de longo prazo e melhor vigilância pós-comercialização. Além disso, o alto custo da terapia com IGF-1 recombinante representa uma barreira significativa, especialmente em países de baixa e média renda, onde os sistemas de reembolso podem não cobrir integralmente os tratamentos para doenças raras.

- Embora a conscientização global esteja melhorando, os atrasos no diagnóstico e o acesso limitado a centros especializados em endocrinologia pediátrica ainda dificultam a adoção generalizada da terapia.

- Superar essas limitações por meio da expansão de ensaios clínicos, programas de acessibilidade, melhor cobertura de seguro e maior disponibilidade de testes genéticos será crucial para sustentar o crescimento do mercado a longo prazo.

Escopo de mercado da síndrome de Laron

O mercado é segmentado com base em tratamento, diagnóstico, dados demográficos, sintomas, dosagem, via de administração, usuários finais e canal de distribuição.

- Por tratamento

Com base no tratamento, o mercado da Síndrome de Laron é segmentado em IGF-I Humano Recombinante, Mecasermina, Dieta Calórica e Outros. O segmento de IGF-I Humano Recombinante dominou a maior participação de mercado em receita, com 58,4% em 2025, impulsionado por sua posição como a principal terapia que compensa diretamente a deficiência de IGF-I. O aumento das evidências clínicas que comprovam a melhora da estatura e a estabilidade metabólica fortalece a preferência dos médicos. O diagnóstico precoce e os protocolos de tratamento estruturados também aumentam a adesão. A expansão da cobertura de planos de saúde para medicamentos biológicos continua a facilitar o acesso. O crescimento dos serviços de endocrinologia pediátrica impulsiona ainda mais a utilização. As melhorias na cadeia de frio garantem disponibilidade consistente em todas as regiões. Os avanços em P&D que refinam a pureza da proteína recombinante sustentam a demanda. A crescente conscientização global sobre distúrbios raros de crescimento impulsiona os testes e a subsequente adoção do tratamento. Os principais hospitais continuam a adotar protocolos padronizados de terapia com IGF-I. Parcerias com empresas de biotecnologia garantem cadeias de suprimentos estáveis. A crescente inclusão da terapia com IGF-I nas diretrizes de tratamento consolida ainda mais a dominância do segmento.

O segmento de mecasermina deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,8%, entre 2026 e 2033, impulsionado pelo aumento das aprovações de formulações biossimilares de IGF-I, que melhoram a acessibilidade. Sua forte eficácia na prevenção da hipoglicemia e na aceleração do crescimento em pacientes diagnosticados precocemente favorece a rápida adoção. A expansão de unidades de endocrinologia pediátrica em mercados emergentes aumenta o acesso. Campanhas de conscientização promovidas por fundações de doenças raras melhoram o reconhecimento e a intervenção precoce. Avanços em formulações de mecasermina de liberação prolongada criam novas oportunidades. Programas de triagem genética que identificam alterações na via do IGF-I apoiam o início terapêutico mais precoce. As farmácias estão cada vez mais estocando formulações prontas para administração, melhorando a conveniência para o paciente. Ensaios clínicos que exploram perfis de segurança aprimorados estimulam a confiança dos médicos. Programas governamentais de apoio ao tratamento de doenças raras aceleram a expansão do mercado. Parcerias entre hospitais e empresas de biotecnologia fortalecem o alcance da distribuição. O crescente monitoramento baseado em telemedicina apoia a adesão consistente à terapia.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em Testes Genéticos, Testes Hormonais e Outros.

O segmento de Testes Genéticos dominou a maior fatia da receita, com 52,7% em 2025, impulsionado pela crescente adoção do sequenciamento de exoma completo e painéis de mutação do IGF1R direcionados. A redução dos custos de sequenciamento torna os testes genéticos mais acessíveis. Pediatras preferem cada vez mais a confirmação molecular para evitar diagnósticos errôneos e possibilitar a tomada de decisões terapêuticas precoces. Iniciativas nacionais de triagem para doenças raras aumentam o volume de testes. Hospitais estabelecem parcerias com laboratórios genômicos para diagnósticos integrados. A conscientização dos pais sobre distúrbios hereditários de crescimento aumenta a demanda por testes. Os rápidos avanços no sequenciamento de nova geração melhoram a precisão e reduzem o tempo de resposta. A ascensão da medicina de precisão apoia o perfilamento genético como uma abordagem padrão. Subsídios governamentais para pesquisa em doenças raras incentivam a adoção. Plataformas de telegenética ajudam a expandir o acesso a áreas rurais. O uso crescente de relatórios genéticos no planejamento do tratamento fortalece a dominância do segmento.

O segmento de Testes Hormonais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,9%, entre 2026 e 2033, impulsionado pela crescente adoção de ensaios de estimulação de IGF-I e GH em cuidados primários e especializados. Kits de imunoensaio acessíveis aumentam a disponibilidade para unidades de saúde de médio porte. Programas de monitoramento do crescimento incorporam a análise hormonal em avaliações pediátricas de rotina. Países em desenvolvimento adotam testes hormonais como avaliação de primeira linha devido à sua relação custo-benefício. A crescente conscientização dos médicos sobre distúrbios endócrinos impulsiona a utilização de testes. Melhorias na sensibilidade dos ensaios aumentam a confiabilidade diagnóstica. Programas governamentais de fortalecimento da saúde expandem a disponibilidade de laboratórios. Clínicas pediátricas integram cada vez mais analisadores hormonais no local. Serviços de teleendocrinologia facilitam a interpretação remota de testes. Diretrizes clínicas enfatizam os testes do eixo IGF-GH para detecção precoce. Este segmento se beneficia do crescente diagnóstico de atrasos de crescimento inexplicáveis.

- Por dados demográficos

Com base em dados demográficos, o mercado é segmentado em Infância e Neonatal. O segmento de Infância dominou a maior participação na receita de mercado, com 61,3% em 2025, visto que a maioria dos sintomas clínicos se manifesta durante a primeira infância, levando à avaliação médica. Os pediatras estão cada vez mais realizando exames de triagem em bebês para detectar métricas de crescimento anormais. As diretrizes de intervenção precoce enfatizam o início da terapia com IGF-I durante a infância para melhores resultados em relação à altura. Os pais demonstram crescente conscientização sobre atrasos no desenvolvimento, o que leva a consultas mais precoces. Os hospitais realizam avaliações genéticas e endócrinas combinadas para bebês com falha no crescimento. Registros nacionais de saúde auxiliam no rastreamento de doenças raras em crianças. O acesso facilitado a endocrinologistas pediátricos aumenta a precisão diagnóstica. Programas de monitoramento do crescimento em clínicas identificam rapidamente bebês de risco. Serviços de aconselhamento genético reforçam a adoção de testes precoces. A expansão da cobertura de saúde para doenças infantis apoia o início do tratamento. O aumento das pesquisas clínicas sobre distúrbios endócrinos de início precoce fortalece o segmento.

O segmento neonatal deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,4%, entre 2026 e 2033, impulsionado pela crescente adoção de painéis de triagem genética neonatal em todo o mundo. Os avanços tecnológicos no sequenciamento genômico neonatal permitem o diagnóstico rápido em poucos dias após o nascimento. Os hospitais integram a triagem endócrina às avaliações neonatais de rotina. Pesquisas indicam benefícios clinicamente significativos da iniciação precoce da terapia com IGF-I, aumentando a demanda por testes neonatais. Programas governamentais de detecção de doenças raras promovem ainda mais a triagem neonatal universal. As UTIs pediátricas estão sendo cada vez mais treinadas para identificar sinais precoces de deficiência congênita de IGF-I. Maternidades colaboram com empresas de biotecnologia para obter acesso a kits de teste rápido. Os pais preferem o diagnóstico precoce para evitar complicações a longo prazo. A expansão da infraestrutura de cuidados neonatais em países em desenvolvimento acelera a adoção. Plataformas de tele-neonatologia garantem a interpretação especializada. O aumento de publicações que destacam padrões de marcadores bioquímicos neonatais reforça a vigilância clínica.

- Por sintomas

Com base nos sintomas, o mercado é segmentado em Baixa Estatura, Redução da Força Muscular, Hipoglicemia na Infância, Puberdade Atrasada, Cabelo Fino e Frágil, Genitália Pequena, Membros Curtos, Anomalias Dentárias, Características Faciais Distintas, Obesidade e Outros. O segmento de Baixa Estatura dominou a maior participação na receita, com 47,9% em 2025, pois continua sendo o indicador visível mais precoce que leva os pais a buscarem atendimento médico. Escolas e clínicas pediátricas realizam monitoramento do crescimento, o que permite identificar rapidamente padrões anormais de altura. Os médicos priorizam a baixa estatura como um critério diagnóstico fundamental para a Síndrome de Laron. Campanhas de conscientização que enfatizam a avaliação precoce da altura aumentam as consultas médicas. Testes genéticos e hormonais para baixa estatura tornaram-se padrão em endocrinologia pediátrica. Preocupações psicológicas e sociais motivam as famílias a buscarem um diagnóstico rápido. A maior inclusão de distúrbios de crescimento nas políticas de saúde pediátrica impulsiona as taxas de testes. Clínicas frequentemente encaminham crianças com baixa estatura para avaliações endócrinas. Ferramentas de avaliação de altura agora são amplamente acessíveis. Dados de longo prazo que comprovam os benefícios da terapia com IGF-I reforçam a importância do início do tratamento. Programas de intervenção precoce promovem a triagem ativa de sintomas.

O segmento de Hipoglicemia na Infância deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,3%, entre 2026 e 2033, impulsionado pelo crescente reconhecimento da instabilidade metabólica como um sintoma precoce crítico. Hospitais realizam rotineiramente exames de glicose em bebês com suspeita de distúrbios endócrinos. Pediatras estão cada vez mais atentos aos padrões de hipoglicemia relacionados à deficiência de IGF-I. Avanços em testes metabólicos neonatais permitem a identificação rápida. Departamentos de emergência identificam rapidamente casos de hipoglicemia persistente para encaminhamento. Publicações de pesquisa destacam a forte correlação entre a Síndrome de Laron e a hipoglicemia precoce. O uso crescente do monitoramento contínuo de glicose em bebês auxilia no diagnóstico precoce. A melhoria da infraestrutura das UTIs neonatais aprimora a triagem metabólica precoce. Programas de conscientização ajudam os pais a reconhecerem os primeiros sinais de alerta. A inclusão de painéis de glicose nos pacotes de saúde para recém-nascidos impulsiona a adoção. O fortalecimento dos protocolos clínicos para avaliação de distúrbios metabólicos acelera o crescimento do segmento.

- Por dosagem

Com base na dosagem, o mercado é segmentado em Injeção e Outros. O segmento de Injeção dominou a maior participação de receita, com 78,6% em 2025, visto que a terapia com IGF-I está disponível exclusivamente em formato injetável. A biodisponibilidade consistente e a eficácia comprovada garantem a preferência dos médicos. Os pais recebem treinamento estruturado para a administração segura em casa. Melhorias na infraestrutura da cadeia de frio garantem a distribuição estável de produtos biológicos. Os hospitais mantêm ambientes de armazenamento controlados para produtos biológicos injetáveis. As diretrizes regulatórias exigem a administração injetável de IGF-I recombinante. A crescente conscientização sobre as técnicas adequadas de injeção aumenta a adesão ao tratamento. As empresas de biotecnologia aprimoram o design de seringas e canetas pré-carregadas para facilitar o uso. As clínicas oferecem cada vez mais programas de apoio à aplicação de injeções. Os protocolos de tratamento enfatizam a dosagem precisa, alcançável somente por meio de injeções. O aumento nas taxas de diagnóstico garante uma demanda constante por formulações injetáveis.

O segmento "Outros" deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,1%, entre 2026 e 2033, impulsionado pela pesquisa e desenvolvimento contínuos de sistemas alternativos de administração, como formulações intranasais e orais. Empresas farmacêuticas inovadoras exploram tecnologias de estabilização de peptídeos que permitem a administração não invasiva. A administração sem agulha é particularmente atraente para pacientes pediátricos e seus cuidadores. Estudos clínicos iniciais demonstram potencial para melhorias na adesão ao tratamento a longo prazo. A pesquisa com nanocápsulas pode viabilizar altas taxas de absorção. Incentivos para doenças raras apoiam o desenvolvimento de novas dosagens. Startups de biotecnologia colaboram com instituições acadêmicas para terapias de IGF-I de próxima geração. Subsídios governamentais para pesquisa aceleram o desenvolvimento de sistemas inovadores de administração de medicamentos. Pacientes preferem cada vez mais alternativas às injeções diárias. As vias de administração oral e inalatória ganham destaque em pesquisas pré-clínicas. O potencial para formulações de longa duração estimula o investimento.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em Subcutânea e Outras. O segmento Subcutâneo dominou a maior participação na receita, com 82,4% em 2025, visto que essa via permanece o único método clinicamente aprovado para a terapia com IGF-I. Perfis de absorção previsíveis garantem resultados terapêuticos estáveis. Endocrinologistas pediátricos recomendam unanimemente a administração subcutânea devido à sua segurança. Os pais recebem treinamento formal para administrar as injeções em casa. As empresas farmacêuticas oferecem dispositivos de injeção subcutânea aprimorados para crianças. Programas de cuidados domiciliares facilitam o tratamento contínuo e seguro. Os hospitais mantêm protocolos rigorosos para a supervisão da dose inicial. As diretrizes clínicas continuam a apoiar a administração subcutânea de IGF-I. A alta biodisponibilidade dessa via garante sua adoção consistente. Programas de monitoramento de pacientes avaliam os resultados da injeção subcutânea. Redes de distribuição expandidas garantem a disponibilidade de formulações subcutâneas.

O segmento "Outros" deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,7%, entre 2026 e 2033, impulsionado por abordagens experimentais como a administração intradérmica e por infusão. Pesquisas exploram maior eficiência de absorção por meio de vias alternativas. Dispositivos adaptados para uso pediátrico estão em desenvolvimento para maior conforto. Colaborações farmacêuticas aceleram a inovação em mecanismos de administração. Instituições acadêmicas realizam ensaios clínicos para tecnologias avançadas de administração. Sistemas sem agulha ganham força na pesquisa em endocrinologia pediátrica. Vias alternativas visam reduzir a frequência de administração. Incentivos regulatórios para inovação em doenças raras apoiam a pesquisa e o desenvolvimento (P&D). Dados pré-clínicos iniciais demonstram potencial para perfis de segurança aprimorados. A demanda dos pacientes por opções de administração não tradicionais fortalece o interesse. Startups investem em sistemas de microinfusão personalizados para crianças.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Clínicas, Hospitais e Outros. O segmento de Hospitais dominou a maior participação na receita, com 54,1% em 2025, impulsionado pela disponibilidade de instalações avançadas de diagnóstico genético e hormonal. Os endocrinologistas pediátricos estão concentrados principalmente em hospitais. Casos complexos com sintomas graves exigem avaliação hospitalar. Os hospitais realizam o início e o monitoramento da terapia com IGF-I. Equipes multidisciplinares oferecem atendimento abrangente, aumentando a preferência por esse tipo de serviço. Laboratórios de genética frequentemente funcionam dentro dos sistemas hospitalares, garantindo resultados rápidos dos testes. Os pais confiam em especialistas hospitalares para o tratamento de doenças raras. Colaborações em pesquisa entre hospitais e empresas de biotecnologia apoiam inovações no tratamento. Os hospitais mantêm protocolos de atendimento estruturados para distúrbios de crescimento. Hospitais infantis financiados pelo governo aumentam a acessibilidade. Uma infraestrutura robusta garante o armazenamento adequado de produtos biológicos, mantendo a consistência do tratamento.

O segmento de clínicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,2%, entre 2026 e 2033, impulsionado pela descentralização do atendimento em endocrinologia pediátrica. As clínicas oferecem cada vez mais serviços de diagnóstico ambulatorial, incluindo a realização de testes genéticos. As famílias preferem as clínicas pela conveniência e pelos curtos tempos de espera. Clínicas especializadas em pediatria estão se expandindo em regiões urbanas. As clínicas colaboram com laboratórios para agilizar a entrega dos resultados dos exames. Programas de monitoramento do crescimento integrados às clínicas auxiliam na detecção precoce. A telemedicina facilita o acesso a especialistas em ambientes clínicos. As clínicas oferecem acompanhamento com boa relação custo-benefício e suporte para treinamento em aplicação de injeções. Os governos investem no fortalecimento das clínicas de atenção primária à saúde. O aumento das taxas de diagnóstico incrementa as consultas em clínicas. As clínicas também adotam fluxos de encaminhamento estruturados para hospitais, melhorando a continuidade do cuidado.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online. O segmento de Farmácia Hospitalar dominou a maior participação de mercado em receita, com 49,6% em 2025, visto que as farmácias hospitalares mantêm o armazenamento controlado de terapias biológicas com IGF-I sensíveis à temperatura. Os médicos preferem a dispensação hospitalar para monitorar as doses iniciais. Os farmacêuticos oferecem aconselhamento sobre adesão ao tratamento para pais e cuidadores. Diretrizes regulatórias rigorosas exigem supervisão hospitalar para medicamentos biológicos para doenças raras. Os hospitais mantêm níveis de estoque estáveis para evitar a escassez. Casos complexos exigem dispensação hospitalar. A confiança do paciente nos padrões de segurança da farmácia hospitalar fortalece a dominância do mercado. A integração de registros eletrônicos de saúde aprimora a segurança da distribuição. Os hospitais oferecem suporte multidisciplinar para o gerenciamento de medicamentos. O aumento de diagnósticos em ambientes hospitalares direciona naturalmente a dispensação para as farmácias hospitalares. A logística da cadeia de frio é mais confiável em sistemas hospitalares.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,4%, entre 2026 e 2033, impulsionado pelo rápido crescimento das plataformas digitais de prescrição. As farmácias online oferecem a conveniência da entrega em domicílio de medicamentos biológicos para uso mensal. Os avanços nas tecnologias de embalagens isotérmicas garantem o transporte seguro de medicamentos biológicos. Os pacientes preferem fazer pedidos online para prescrições recorrentes. O crescimento da tele-endocrinologia viabiliza a verificação remota de prescrições. As farmácias online aumentam a acessibilidade em regiões remotas. Preços competitivos e modelos de assinatura impulsionam a adoção. As aprovações regulatórias para operações de farmácias online estão se expandindo globalmente. Os pais valorizam o rastreamento em tempo real de remessas para terapias essenciais. As plataformas digitais permitem serviços de renovação automática de receitas, melhorando a adesão ao tratamento. A crescente aceitação de serviços de saúde digital em mercados emergentes acelera o crescimento do segmento.

Análise Regional do Mercado da Síndrome de Laron

- A América do Norte dominou o mercado da síndrome de Laron, com a maior participação na receita, de aproximadamente 38,5% em 2025.

- Apoiada por uma infraestrutura de saúde robusta, taxas de diagnóstico mais elevadas, programas ativos de pesquisa clínica e a presença de empresas de biotecnologia líderes que trabalham em distúrbios endócrinos raros, a região oferece diversas oportunidades de tratamento.

- A região se beneficia da disponibilidade de testes genéticos avançados, de estruturas de reembolso robustas para doenças raras e da crescente conscientização dos médicos, fatores que, em conjunto, aprimoram a detecção precoce e a adesão ao tratamento.

Análise do mercado de síndrome de Laron nos EUA

O mercado da síndrome de Laron nos EUA representou quase 81% da receita total na América do Norte em 2025, impulsionado pela ampla disponibilidade de centros especializados em endocrinologia, pela rápida adoção de testes genômicos e pelo robusto investimento em pesquisa e desenvolvimento de terapias baseadas em IGF-1. O aumento do número de pacientes inscritos em estudos observacionais e ensaios clínicos, juntamente com políticas de reembolso favoráveis para doenças raras, continua a acelerar o crescimento do mercado nos EUA.

Análise do Mercado Europeu da Síndrome de Laron

Prevê-se que o mercado europeu da síndrome de Laron registre um crescimento substancial da taxa de crescimento anual composta (CAGR) durante o período de previsão, devido à crescente conscientização sobre doenças genéticas raras, ao acesso facilitado a ferramentas de diagnóstico molecular e às fortes iniciativas governamentais de apoio aos registros de doenças raras. Países em toda a Europa estão adotando cada vez mais protocolos de atendimento estruturados e práticas de gestão multidisciplinar, impulsionando uma maior identificação e tratamento da síndrome de Laron.

Análise do mercado da síndrome de Laron no Reino Unido

Espera-se que o mercado da síndrome de Laron no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável, impulsionado por programas aprimorados de triagem genética, uma rede crescente de clínicas especializadas em endocrinologia e participação ativa em colaborações de pesquisa sobre doenças raras. A conscientização pública sobre distúrbios de crescimento e sistemas aprimorados de encaminhamento de pacientes contribuem ainda mais para o aumento das taxas de diagnóstico e tratamento.

Análise de mercado da síndrome de Laron na Alemanha

Prevê-se que o mercado alemão da síndrome de Laron se expanda significativamente, impulsionado pela crescente ênfase na medicina de precisão, por uma indústria de diagnóstico robusta e pelo apoio governamental a iniciativas para doenças raras. Os elevados gastos com saúde, a adoção de tecnologias avançadas para testes hormonais e o aumento do treinamento de médicos no manejo de doenças endócrinas raras sustentam o crescimento constante do mercado.

Análise do Mercado da Síndrome de Laron na Região Ásia-Pacífico

Prevê-se que o mercado da síndrome de Laron na região Ásia-Pacífico apresente o crescimento mais rápido em termos de taxa composta de crescimento anual (CAGR) durante o período de 2026 a 2033, impulsionado pelo acesso facilitado a endocrinologistas pediátricos, pela crescente conscientização sobre distúrbios genéticos do crescimento e pelo aumento dos investimentos em saúde em países como China, Japão, Índia e Coreia do Sul. Políticas governamentais voltadas para doenças raras e a expansão de laboratórios de testes genéticos são importantes aceleradores desse crescimento.

Análise de Mercado da Síndrome de Laron no Japão

O mercado japonês da síndrome de Laron apresenta forte crescimento, impulsionado por tecnologias avançadas na área da saúde, alta adesão à triagem genética e uma sólida infraestrutura de saúde pública. O crescente foco na intervenção precoce para distúrbios congênitos e genéticos contribui para a expansão constante do mercado. O envelhecimento da população japonesa também incentiva uma adoção mais ampla de terapias hormonais especializadas e planos de cuidados de longo prazo.

Análise do mercado da síndrome de Laron na China

Em 2025, o mercado chinês da síndrome de Laron detinha a maior participação na receita da região Ásia-Pacífico, impulsionado por crescentes investimentos em pesquisa genética, pela rápida expansão da infraestrutura de saúde e pelo forte apoio governamental aos programas de diagnóstico de doenças raras. A crescente conscientização entre pediatras e endocrinologistas, juntamente com a maior acessibilidade aos testes genéticos, está ampliando o número de pacientes que recebem diagnóstico e tratamento.

Participação de mercado da síndrome de Laron

O setor da Síndrome de Laron é liderado principalmente por empresas consolidadas, incluindo:

• Pfizer Inc. (EUA)

• Ferring Pharmaceuticals (Suíça)

• Ipsen Pharma (França)

• Novo Nordisk A/S (Dinamarca)

• Eli Lilly and Company (EUA)

• Genentech, Inc. (EUA)

• BioMarin Pharmaceutical Inc. (EUA)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Merck & Co., Inc. (EUA)

• OPKO Health, Inc. (EUA)

• Zydus Lifesciences (Índia)

• Dr. Reddy's Laboratories (Índia)

• Sun Pharmaceutical Industries Ltd. (Índia)

• Torrent Pharmaceuticals (Índia)

• Hanmi Pharmaceutical (Coreia do Sul)

• LG Chem (Coreia do Sul)

• Roche Holding AG (Suíça)

• Abbott Laboratories (EUA)

• Siemens Healthineers (Alemanha)

• Thermo Fisher Scientific Inc. (EUA)

Últimos desenvolvimentos no mercado global da síndrome de Laron

- Em fevereiro de 2022, pesquisadores publicaram a primeira demonstração de que a terapia gênica baseada em AAV poderia restaurar a função do receptor do hormônio do crescimento em um modelo murino da síndrome de Laron — uma única injeção de AAV-GHR direcionada ao fígado aumentou os níveis de IGF-1 e produziu ganhos mensuráveis de peso e comprimento em camundongos com deficiência de GHR, marcando a primeira prova de conceito pré-clínica de que a terapia gênica poderia eventualmente ser traduzida em uma abordagem modificadora da doença para pacientes com resistência ao hormônio do crescimento (síndrome de Laron).

- Em fevereiro de 2021, uma análise observacional de registro da terapia com IGF-1 humano recombinante (mecasermina, Increlex) relatou dados de eficácia e segurança no mundo real em crianças com deficiência primária grave de IGF-1 (incluindo pacientes com síndrome de Laron), mostrando que o rhIGF-1 promove o crescimento linear na maioria dos pacientes sem tratamento prévio/pré-púberes, ao mesmo tempo que documenta o perfil de segurança conhecido (notadamente hipoglicemia e outros eventos adversos previsíveis). Esta publicação reforçou o papel da mecasermina como opção terapêutica estabelecida para a síndrome de Laron e fundamentou as recomendações de monitoramento clínico.

- Em outubro de 2024, a Eton Pharmaceuticals anunciou a assinatura de um contrato de compra de ativos para adquirir o Increlex® (injeção de mecasermina) da Ipsen (transação concluída em dezembro de 2024), um marco comercial que transfere a propriedade do único produto rhIGF-1 aprovado para deficiência grave de IGF-1 e que provavelmente afetará o fornecimento global, os programas de acesso e as estratégias de comercialização para o tratamento da síndrome de Laron.

- Em maio de 2024, a Ascendis Pharma destacou a expansão de seu portfólio TransCon para endocrinologia rara na ENDO 2024 (incluindo programas de crescimento/IGF de longa duração e apresentações sobre a tecnologia TransCon), sinalizando um aumento do investimento da indústria em plataformas biológicas de crescimento/IGF de longa duração que podem influenciar as futuras abordagens terapêuticas para distúrbios de crescimento em geral (incluindo interesse translacional para condições como a síndrome de Laron).

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.