Global Light Emitting Diode Led Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

15.63 Billion

USD

21.72 Billion

2025

2033

USD

15.63 Billion

USD

21.72 Billion

2025

2033

| 2026 –2033 | |

| USD 15.63 Billion | |

| USD 21.72 Billion | |

| % | |

|

Segmentação do mercado global de embalagens de diodos emissores de luz (LEDs), por tipo de embalagem (Chip-on-board (COB), Surface-mount Device (SMD), Chip Scale Package (CSP) e outros), aplicação (iluminação geral, iluminação automotiva, retroiluminação, iluminação de flash, industrial e outras), faixa de potência (LEDs de baixa e média potência e LEDs de alta potência), comprimento de onda (visível, infravermelho e ultravioleta profundo), material de embalagem (plástico, nanocerâmica, cerâmica, materiais de silicone, composto de moldagem epóxi, ligas metálicas, polímeros, compósitos de vidro e outros) - Tendências e previsões do setor até 2033.

Qual é o tamanho e a taxa de crescimento do mercado global de embalagens de diodos emissores de luz (LEDs) ?

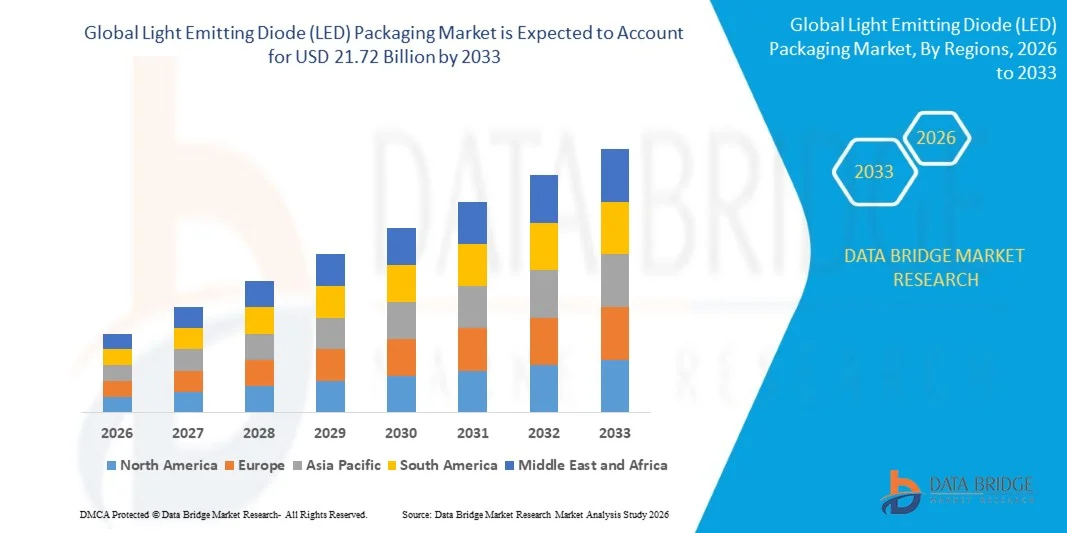

- O mercado global de embalagens para diodos emissores de luz (LEDs) foi avaliado em US$ 15,63 bilhões em 2025 e deverá atingir US$ 21,72 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,20% durante o período de previsão.

- O crescente foco na adoção de luminárias habilitadas para IoT e soluções de iluminação inteligentes emergirá como o principal fator impulsionador do crescimento do mercado.

- A crescente industrialização e as iniciativas governamentais para promover o uso de LEDs irão agravar ainda mais o valor de mercado.

Quais são os principais destaques do mercado de embalagens de diodos emissores de luz (LEDs)?

- A crescente adoção da tecnologia Chip Scale Package (CSP) pelo setor automotivo e o aumento da demanda por sistemas de desinfecção em meio à COVID-19 impulsionarão ainda mais o crescimento do mercado.

- No entanto, a desaceleração no ritmo de produção devido à crise da COVID-19 atuará como um fator restritivo para o crescimento do mercado. A saturação decorrente da presença de um grande número de fabricantes também reduzirá a taxa de crescimento do mercado. A escassez de conhecimento técnico nas economias subdesenvolvidas é outro fator que restringe o crescimento do mercado.

- A região Ásia-Pacífico dominou o mercado de embalagens de diodos emissores de luz (LEDs) com uma participação de 44,8% na receita em 2025, impulsionada pelo forte crescimento na fabricação de eletrônicos, pela rápida expansão da produção de semicondutores e pela crescente adoção de soluções de iluminação energeticamente eficientes em grandes economias como China, Japão, Coreia do Sul e Índia.

- Prevê-se que a América do Norte registre a taxa de crescimento anual composta (CAGR) mais rápida, de 6,59%, entre 2026 e 2033, devido à forte adoção de sistemas de iluminação energeticamente eficientes, tecnologias avançadas de iluminação automotiva e à crescente demanda por infraestrutura de iluminação inteligente.

- O segmento de dispositivos de montagem em superfície (SMD) dominou o mercado com uma participação de 45,8% em 2025, mantendo-se como a configuração de encapsulamento de LEDs mais utilizada em eletrônicos de consumo, iluminação comercial e aplicações de displays.

Escopo do relatório e segmentação do mercado de embalagens de diodos emissores de luz (LEDs)

|

Atributos |

Principais informações de mercado sobre embalagens de diodos emissores de luz (LEDs) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de embalagens de diodos emissores de luz (LEDs)?

“ Adoção crescente de tecnologias avançadas de encapsulamento de LEDs miniaturizados e de alta eficiência ”

- O mercado de embalagens para diodos emissores de luz (LEDs) está testemunhando uma forte adoção de soluções de embalagem compactas, de alta eficiência e com otimização térmica, projetadas para aprimorar a eficiência luminosa, a dissipação de calor e a vida útil dos dispositivos em aplicações de iluminação e displays.

- Os fabricantes estão introduzindo cada vez mais tecnologias de encapsulamento em escala de chip (CSP), encapsulamento flip-chip e encapsulamento em nível de wafer, que melhoram a emissão de luz, reduzem o tamanho da embalagem e aprimoram o desempenho óptico.

- A crescente demanda por sistemas de iluminação energeticamente eficientes, telas inteligentes e dispositivos eletrônicos compactos está acelerando o desenvolvimento de arquiteturas avançadas de encapsulamento de LEDs.

- Por exemplo, empresas como Nichia Corporation, OSRAM GmbH, Lumileds, Seoul Semiconductor e Samsung estão lançando soluções avançadas de encapsulamento de LEDs com gerenciamento térmico aprimorado, níveis de brilho mais elevados e maior confiabilidade.

- A crescente adoção das tecnologias mini-LED e micro-LED para telas de alta resolução, iluminação automotiva e eletrônicos de consumo de última geração está impulsionando ainda mais a inovação em embalagens de LED.

- Com a crescente demanda por iluminação energeticamente eficiente e tecnologias de exibição avançadas, as tecnologias de encapsulamento de LEDs permanecerão essenciais para aprimorar o desempenho, a durabilidade e a eficiência energética dos dispositivos.

Quais são os principais fatores que impulsionam o mercado de embalagens de diodos emissores de luz (LEDs)?

- A crescente demanda por soluções de iluminação energeticamente eficientes e tecnologias de exibição avançadas nos setores residencial, comercial e industrial está impulsionando significativamente o crescimento do mercado de embalagens de LED.

- Por exemplo, em 2025, empresas como Samsung, Nichia Corporation e Everlight Electronics expandiram seus portfólios de embalagens de LED com soluções de alto brilho e otimizadas termicamente, projetadas para iluminação automotiva e aplicações em displays inteligentes.

- A crescente adoção de sistemas de iluminação baseados em LED em faróis automotivos, iluminação pública, telas de eletrônicos de consumo e iluminação arquitetônica está impulsionando a demanda por tecnologias avançadas de encapsulamento de LED em todo o mundo.

- Os avanços em materiais de gerenciamento térmico, integração de lentes ópticas e encapsulamento compacto de semicondutores aprimoraram a eficiência, a durabilidade e o desempenho geral dos LEDs.

- O uso crescente de tecnologias de telas mini-LED e micro-LED em televisores, smartphones e dispositivos eletrônicos vestíveis está criando uma forte demanda por soluções de encapsulamento de LED altamente eficientes e compactas.

- Impulsionado por investimentos contínuos em inovação de semicondutores, desenvolvimento de tecnologia de displays e infraestrutura de iluminação com eficiência energética, o mercado de embalagens de LED deverá apresentar um forte crescimento a longo prazo.

Qual fator está dificultando o crescimento do mercado de embalagens de diodos emissores de luz (LEDs)?

- Os elevados custos de fabricação associados às tecnologias avançadas de encapsulamento de LEDs, à fabricação de semicondutores de precisão e aos materiais especializados para gerenciamento térmico continuam sendo um desafio fundamental para o crescimento do mercado.

- Por exemplo, durante o período de 2024–2025, as flutuações nos preços dos materiais semicondutores, as interrupções na cadeia de suprimentos e o aumento dos custos de produção afetaram a fabricação de embalagens de LEDs para diversas empresas globais.

- Os desafios técnicos relacionados à dissipação de calor, à otimização da eficiência óptica e à confiabilidade da embalagem aumentam a complexidade do desenvolvimento de dispositivos LED de alto desempenho.

- O conhecimento limitado e a adoção mais lenta de tecnologias avançadas de encapsulamento de LEDs em certos mercados emergentes podem restringir o ritmo de expansão do setor.

- A forte concorrência de tecnologias de iluminação de baixo custo e a pressão sobre os preços no setor de eletrônicos de consumo podem reduzir as margens de lucro dos fabricantes de embalagens de LED.

- Para superar esses desafios, as empresas estão se concentrando em técnicas de fabricação com boa relação custo-benefício, materiais avançados para gerenciamento térmico e designs de embalagens inovadores, o que dará suporte à adoção mais ampla de tecnologias de embalagens de LED em todo o mundo.

Como é segmentado o mercado de embalagens de diodos emissores de luz (LEDs)?

O mercado é segmentado com base no tipo de embalagem, aplicação, faixa de potência, comprimento de onda e material de embalagem .

• Por tipo de embalagem

Com base no tipo de encapsulamento, o mercado de encapsulamento de diodos emissores de luz (LEDs) é segmentado em Chip-on-board (COB), Surface-mount Device (SMD), Chip Scale Package (CSP) e Outros. O segmento de Surface-mount Device (SMD) dominou o mercado com uma participação de 45,8% em 2025, permanecendo a configuração de encapsulamento de LED mais utilizada em eletrônicos de consumo, iluminação comercial e aplicações de displays. Os encapsulamentos de LED SMD oferecem vantagens como tamanho compacto, alto brilho, dissipação de calor eficiente e compatibilidade com processos automatizados de fabricação de montagem em superfície. Essas características permitem que os fabricantes produzam produtos de iluminação com eficiência energética e displays de alto desempenho com maior confiabilidade e custos de produção reduzidos. Os LEDs SMD são amplamente utilizados em painéis de LED, televisores, smartphones, iluminação pública e sistemas de iluminação interna automotiva devido à sua flexibilidade e alta eficiência luminosa.

O segmento de Chip Scale Package (CSP) deverá apresentar o crescimento mais rápido em taxa composta de crescimento anual (CAGR) entre 2026 e 2033, impulsionado pela crescente adoção de soluções de LED ultracompactas para displays avançados, faróis automotivos e tecnologias de iluminação de última geração.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em Iluminação Geral, Iluminação Automotiva, Retroiluminação, Iluminação de Destaque, Industrial e Outros. O segmento de Iluminação Geral dominou o mercado com uma participação de 40,6% em 2025, impulsionado pela ampla adoção de soluções de iluminação LED em aplicações residenciais, comerciais e de infraestrutura pública. Governos e organizações em todo o mundo estão substituindo as tecnologias de iluminação tradicionais por sistemas de iluminação LED energeticamente eficientes para reduzir o consumo de eletricidade e as emissões de carbono. As tecnologias de encapsulamento de LED são amplamente utilizadas em lâmpadas LED, postes de iluminação pública, iluminação arquitetônica e sistemas de iluminação inteligentes. Sua longa vida útil, menor consumo de energia e brilho aprimorado as tornam ideais para instalações de iluminação em grande escala.

Prevê-se que o segmento de Iluminação Automotiva apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionado pela crescente integração de tecnologias LED em faróis, lanternas traseiras, luzes diurnas e sistemas de iluminação ambiente interna de veículos.

• Por faixa de potência

Com base na faixa de potência, o mercado de encapsulamento de diodos emissores de luz (LEDs) é segmentado em encapsulamentos de LEDs de baixa e média potência e encapsulamentos de LEDs de alta potência. O segmento de encapsulamentos de LEDs de baixa e média potência dominou o mercado com uma participação de 52,4% em 2025, visto que esses LEDs são amplamente utilizados em iluminação geral, displays de eletrônicos de consumo, sinalização e aplicações de iluminação decorativa. Esses encapsulamentos proporcionam iluminação eficiente, mantendo baixo consumo de energia e custos de fabricação reduzidos. Seu design compacto e flexibilidade permitem sua utilização em uma ampla gama de aplicações, incluindo televisores, laptops, outdoors digitais e sistemas de iluminação residencial inteligente.

O segmento de encapsulamento de LEDs de alta potência deverá apresentar o maior crescimento anual composto (CAGR) entre 2026 e 2033, impulsionado pela crescente demanda por soluções de iluminação de alta intensidade utilizadas em faróis automotivos, sistemas de iluminação industrial, iluminação de estádios e iluminação de infraestrutura externa.

• Por comprimento de onda

Com base no comprimento de onda, o mercado de encapsulamento de diodos emissores de luz (LEDs) é segmentado em visível, infravermelho e ultravioleta profundo. O segmento de comprimento de onda visível dominou o mercado com uma participação de 63,7% em 2025, principalmente devido à sua ampla aplicação em iluminação, displays, sinalização e sistemas de iluminação automotiva. Os LEDs visíveis abrangem um amplo espectro de cores e são amplamente utilizados em eletrônicos de consumo, iluminação arquitetônica, iluminação para entretenimento e soluções de iluminação inteligente. Os avanços contínuos na tecnologia de chips de LED e na eficiência de encapsulamento estão possibilitando níveis de brilho mais altos e melhor desempenho na reprodução de cores.

Prevê-se que o segmento de UV profundo apresente o crescimento mais rápido em termos de CAGR (Taxa de Crescimento Anual Composta) entre 2026 e 2033, impulsionado pela crescente adoção de tecnologias de LED ultravioleta para purificação de água, esterilização, desinfecção do ar e aplicações em equipamentos médicos.

• Por material de embalagem

Com base no material de embalagem, o mercado de embalagens para diodos emissores de luz (LEDs) é segmentado em plástico, nanocerâmica, cerâmica, materiais de silicone, composto de moldagem epóxi, ligas metálicas, polímeros, compósitos de vidro e outros. O segmento de plástico dominou o mercado com uma participação de 34,9% em 2025, impulsionado por seu uso generalizado em embalagens de LEDs devido à sua relação custo-benefício, leveza e alta durabilidade mecânica. Os materiais de embalagem plástica são comumente usados em módulos de LED para eletrônicos de consumo, sistemas de iluminação e aplicações de displays, pois fornecem proteção adequada para os componentes semicondutores, mantendo a eficiência da produção.

Espera-se que o segmento de nanocerâmicas apresente o crescimento mais rápido em taxa composta de crescimento anual (CAGR) entre 2026 e 2033, impulsionado por sua condutividade térmica superior, resistência ao calor aprimorada e desempenho óptico otimizado, características cada vez mais exigidas em aplicações de iluminação LED de alta potência e avançadas.

Qual região detém a maior participação no mercado de embalagens de diodos emissores de luz (LEDs)?

- A região Ásia-Pacífico dominou o mercado de embalagens de diodos emissores de luz (LEDs) com uma participação de 44,8% na receita em 2025, impulsionada pelo forte crescimento na fabricação de eletrônicos, pela rápida expansão da produção de semicondutores e pela crescente adoção de soluções de iluminação energeticamente eficientes em grandes economias como China, Japão, Coreia do Sul e Índia. A produção em larga escala de eletrônicos de consumo, displays, sistemas de iluminação automotiva e produtos de iluminação em geral continua a impulsionar a demanda por tecnologias avançadas de embalagens de LEDs em toda a região.

- Os principais fabricantes da região Ásia-Pacífico estão focando em encapsulamentos de LED de alto desempenho, materiais aprimorados para gerenciamento térmico, designs de chips miniaturizados e tecnologias de fabricação com boa relação custo-benefício, fortalecendo a competitividade global da região. Investimentos contínuos em iluminação inteligente, displays micro-LED, sistemas de iluminação automotiva e iluminação industrial impulsionam ainda mais a expansão do mercado a longo prazo.

- Fortes redes de cadeia de suprimentos, alta capacidade de produção e crescentes iniciativas governamentais que promovem iluminação com eficiência energética e inovação em semicondutores reforçam ainda mais a liderança do mercado regional.

Análise do Mercado de Embalagens de Diodos Emissores de Luz (LEDs) na China

A China é a maior contribuinte na região Ásia-Pacífico devido à sua posição dominante nas indústrias globais de fabricação de LEDs e embalagens de semicondutores. O país abriga inúmeras fabricantes de chips de LED, instalações de embalagem e fábricas de montagem eletrônica que dão suporte à produção em larga escala de produtos de iluminação LED. A crescente demanda por iluminação inteligente, sistemas de LED automotivos e tecnologias de displays está acelerando a adoção de soluções avançadas de embalagens de LED. Iniciativas governamentais que promovem a fabricação nacional de semicondutores, juntamente com o aumento das exportações de produtos de iluminação LED, continuam a fortalecer a liderança da China no mercado global de embalagens de LED.

Análise do Mercado de Embalagens de Diodos Emissores de Luz (LEDs) no Japão

O Japão contribui significativamente para o crescimento regional, impulsionado por tecnologias avançadas de semicondutores, fabricação de eletrônicos de alta qualidade e forte inovação em componentes ópticos. As empresas japonesas são reconhecidas pela produção de materiais de encapsulamento de LEDs de alta qualidade e tecnologias de iluminação de alto desempenho utilizadas em faróis automotivos, sistemas de iluminação industrial e eletrônicos de consumo. Os investimentos contínuos em displays micro-LED, eletrônicos automotivos e tecnologias de iluminação inteligente estão impulsionando ainda mais a demanda por soluções avançadas de encapsulamento de LEDs em todo o país.

Análise do Mercado de Embalagens de Diodos Emissores de Luz (LEDs) na Índia

A Índia está emergindo como um importante mercado em crescimento devido à rápida urbanização, à crescente demanda por iluminação energeticamente eficiente e aos programas governamentais de adoção de LEDs. Iniciativas como a substituição em larga escala da iluminação pública por LEDs e projetos de desenvolvimento de cidades inteligentes estão acelerando a demanda por produtos de iluminação LED. O aumento dos investimentos na fabricação de eletrônicos, a expansão das unidades de montagem nacionais e a crescente adoção de iluminação LED em infraestruturas residenciais e comerciais estão contribuindo para o aumento da demanda por tecnologias de encapsulamento de LEDs em todo o país.

Análise do Mercado de Embalagens de Diodos Emissores de Luz (LEDs) na Coreia do Sul

A Coreia do Sul contribui fortemente para o mercado regional devido à sua liderança em tecnologias de displays, inovação em semicondutores e fabricação de eletrônicos de consumo. Os principais fabricantes de eletrônicos continuam investindo em soluções de displays de última geração, como as tecnologias OLED e micro-LED, que dependem de processos avançados de encapsulamento de LEDs. A crescente demanda por LEDs de alto brilho em televisores, smartphones, iluminação automotiva e displays inteligentes fortalece ainda mais a adoção de soluções de encapsulamento de LEDs de alto desempenho em todo o país.

Mercado de embalagens de diodos emissores de luz (LED) na América do Norte

Prevê-se que a América do Norte registre a taxa de crescimento anual composta (CAGR) mais rápida, de 6,59%, entre 2026 e 2033, devido à forte adoção de sistemas de iluminação energeticamente eficientes, tecnologias avançadas de iluminação automotiva e à crescente demanda por infraestrutura de iluminação inteligente. A região se beneficia da inovação tecnológica contínua, de fortes capacidades de P&D e de investimentos crescentes em soluções de iluminação sustentáveis. A crescente adoção de tecnologias LED em edifícios comerciais, instalações industriais e infraestrutura pública contribui ainda mais para o crescimento do mercado regional.

Análise do Mercado de Embalagens de Diodos Emissores de Luz (LEDs) nos EUA

Os EUA são o maior contribuinte na América do Norte, impulsionados pela forte adoção de tecnologias de iluminação LED nos setores residencial, comercial e industrial. Os crescentes investimentos em edifícios inteligentes, iluminação LED automotiva e tecnologias de displays de alto desempenho estão acelerando a demanda por soluções avançadas de encapsulamento de LED. A presença de grandes empresas de tecnologia de iluminação, ecossistemas de inovação robustos e o foco crescente em infraestrutura sustentável e energeticamente eficiente continuam a impulsionar o mercado de encapsulamento de LED no país.

Análise do Mercado de Embalagens de Diodos Emissores de Luz (LEDs) no Canadá

O Canadá contribui de forma constante para o crescimento do mercado regional devido à crescente adoção de sistemas de iluminação energeticamente eficientes, à expansão de iniciativas de cidades inteligentes e ao foco cada vez maior no desenvolvimento de infraestrutura sustentável. Programas governamentais que promovem a adoção da iluminação LED em edifícios comerciais, rodovias e instalações públicas estão fortalecendo a demanda do mercado. O crescente interesse em tecnologias avançadas de iluminação para iluminação arquitetônica, infraestrutura de transporte público e instalações industriais impulsiona ainda mais o crescimento de soluções de encapsulamento de LED no Canadá.

Quais são as principais empresas no mercado de embalagens de diodos emissores de luz (LED)?

A indústria de embalagens de diodos emissores de luz (LEDs) é liderada principalmente por empresas consolidadas, incluindo:

- Samsung (Coreia do Sul)

- OSRAM GmbH (Alemanha)

- Corporação Nichia (Japão)

- Seoul Semiconductor Co., Ltd. (Coreia do Sul)

- Lumileds Holding BV (Países Baixos)

- Everlight Electronics Co., Ltd. (Taiwan)

- LED Cree (EUA)

- Lite-On Technology Corporation (Taiwan)

- Epistar Corporation (Taiwan)

- Stanley Electric Co., Ltd. (Japão)

- Grupo Hongli Zhihui Co., Ltd.

- Lextar Electronics Corporation (Taiwan)

- Prolight Concepts (Reino Unido) Limitada (Reino Unido)

- Edison Opto Corp. (Taiwan)

- SCHOTT AG (Alemanha)

- Citizen Electronics Co., Ltd. (Japão)

- Toyoda Gosei Co., Ltd. (Japão)

- TSLC (Tyntek Semiconductor Co., Ltd.) (Taiwan)

- Violumas (EUA)

- Shenzhen Crescent Optoelectronic Co., Ltd. (China)

Quais são os desenvolvimentos recentes no mercado global de embalagens de diodos emissores de luz (LEDs)?

- Em maio de 2025, a Wolfspeed garantiu US$ 1,25 bilhão em títulos garantidos, liderados pela Apollo Credit Funds, para expandir sua capacidade de produção de wafers de carbeto de silício (SiC). Isso fortalece a capacidade da empresa de atender à crescente demanda das indústrias de veículos elétricos e eletrônica de potência, apoiando, assim, o crescimento a longo prazo na fabricação de semicondutores avançados.

- Em abril de 2025, a Nichia Corporation obteve uma decisão favorável em um processo por violação de patente contra a Everlight Electronics Co., Ltd. na Alemanha, garantindo uma indenização de 2,5 milhões de euros. Com isso, a empresa reforçou a proteção da propriedade intelectual no setor de LEDs e consolidou sua posição competitiva no mercado global de tecnologia de iluminação.

- Em abril de 2025, a Signify entrou com um processo contra a Nanoleaf alegando violação de seis patentes de iluminação inteligente, evidenciando a intensificação da concorrência e a importância da inovação proprietária no ecossistema de iluminação inteligente em rápida evolução, o que influencia, em última análise, o desenvolvimento futuro de produtos e o licenciamento de tecnologia no setor.

- Em março de 2025, a Wolfspeed delineou medidas de estrutura de capital com o objetivo de manter o foco estratégico no desenvolvimento de wafers de carbeto de silício de 200 mm, apesar da fragilidade cíclica do mercado no setor de semicondutores, apoiando o roteiro de longo prazo da empresa para eletrônica de potência de próxima geração e aplicações de energia de alta eficiência.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.