Global Machine Vision Camera Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.67 Billion

USD

3.16 Billion

2024

2032

USD

1.67 Billion

USD

3.16 Billion

2024

2032

| 2025 –2032 | |

| USD 1.67 Billion | |

| USD 3.16 Billion | |

| % | |

|

Segmentação do mercado global de câmeras de visão de máquina, por produto (câmeras de varredura de linha, câmeras de varredura de área e câmeras 3D), padrões de hardware (Camera Link HS, Camera Link, GigE Vision, CoaXPress, USB3 Vision e outros), tipo de pixel (menos de 1 MP, 1 a 3 MP, 3 a 5 MP, 5 a 8 MP, 8 a 12 MP e 12 MP), tipo de sensor (tecnologia de dispositivo de carga acoplada, tecnologia complementar de metal-óxido-semicondutor, tecnologia de sensor de porta interna modificada e tecnologia de sensor de metal-óxido-semicondutor tipo N), tipo de processo (sensor de imagem 1D, sensor de imagem 2D e sensor de imagem 3D), tipo de espectro (espectro infravermelho, espectro de raios X, espectro de luz visível e outros), detecção (detecção de contorno, detecção de cor, detecção de texto/código de barras e outros), tipo de lente (lente normal, lente teleobjetiva e lente grande angular), plataforma Tipo (câmeras sem fio, câmeras inteligentes/portáteis, câmeras baseadas em PC e câmeras vestíveis), aplicações (orientação, inspeção, medição, identificação e outras) – Tendências e previsões do setor até 2032.

Tamanho do mercado de câmeras de visão computacional

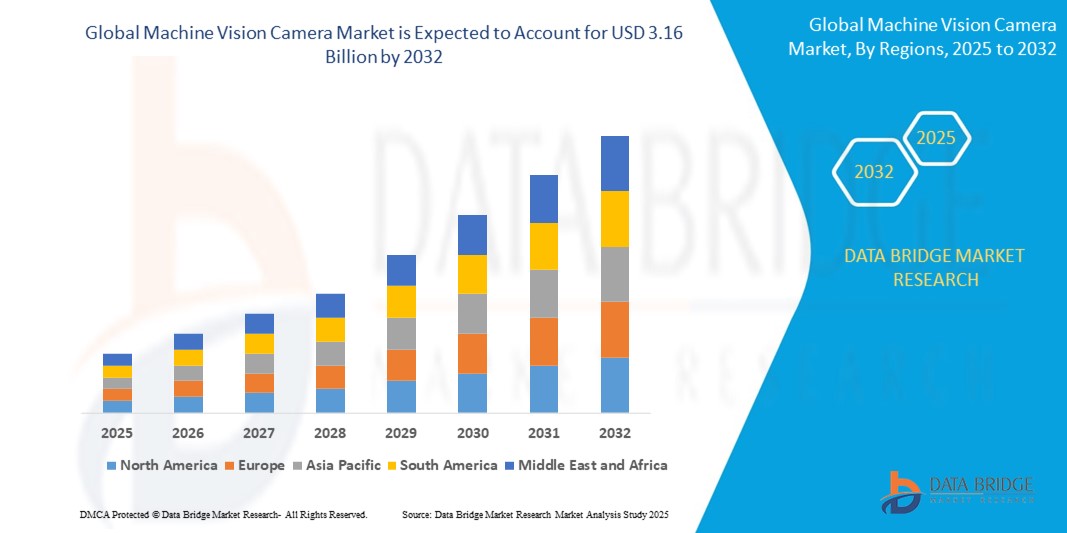

- O tamanho do mercado global de câmeras de visão computacional foi avaliado em US$ 1,67 bilhão em 2024 e deve atingir US$ 3,16 bilhões até 2032 , com um CAGR de 8,3% durante o período previsto.

- O crescimento do mercado é impulsionado pela crescente adoção de tecnologias de automação e da Indústria 4.0 nos setores de manufatura, automotivo e logística, juntamente com avanços em IA e aprendizado profundo para processamento de imagens

- A crescente demanda por controle de qualidade de alta precisão, detecção de defeitos e monitoramento em tempo real em aplicações industriais está posicionando câmeras de visão computacional como componentes críticos em sistemas de automação modernos

Análise de mercado de câmeras de visão computacional

- Câmeras de visão computacional, que permitem captura e análise automatizadas de imagens, são essenciais para a automação industrial, garantia de qualidade e fabricação inteligente, oferecendo imagens de alta resolução, processamento em tempo real e integração com sistemas baseados em IA.

- A crescente demanda por câmeras de visão computacional é alimentada pela rápida expansão da automação industrial, pela crescente necessidade de inspeção de qualidade na fabricação e pelos avanços em tecnologias de sensores, como CMOS e imagens 3D.

- A América do Norte dominou o mercado de câmeras de visão computacional com a maior participação na receita de 38,5% em 2024, impulsionada pela adoção antecipada de tecnologias de automação, um setor de manufatura robusto e a presença de participantes importantes, com os EUA liderando em implantações para as indústrias automotiva e eletrônica.

- Prevê-se que a Ásia-Pacífico seja a região de crescimento mais rápido durante o período previsto, impulsionada pela rápida industrialização, pelo aumento dos investimentos em manufatura inteligente e pela crescente demanda em países como China e Japão.

- O segmento de câmeras de varredura de área deteve a maior participação de receita de mercado de 45,2% em 2024, impulsionado por sua versatilidade e amplo uso em aplicações de inspeção, controle de qualidade e identificação em setores como manufatura, automotivo e eletrônicos

Escopo do Relatório e Segmentação do Mercado de Câmeras de Visão de Máquina

|

Atributos |

Principais insights de mercado sobre câmeras de visão computacional |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de câmeras de visão computacional

“Aumento da integração de IA e análise de Big Data”

- O mercado global de câmeras de visão computacional está vivenciando uma tendência significativa em direção à integração da inteligência artificial, da Indústria 4.0 (IA) e da análise de big data.

- Essas tecnologias permitem processamento e análise avançados de imagens, fornecendo insights mais profundos sobre processos de fabricação, controle de qualidade e eficiência de automação.

- Soluções de visão de máquina com tecnologia de IA facilitam a detecção proativa de defeitos, identificando problemas potenciais nas linhas de produção antes que eles levem a paradas dispendiosas ou recalls de produtos.

- Por exemplo, as empresas estão a desenvolver plataformas baseadas em IA que analisam dados visuais para otimizar a orientação robótica, melhorar a inspeção de qualidade e melhorar o reconhecimento de padrões para aplicações como a fabricação de semicondutores e a montagem automóvel.

- Essa tendência está aprimorando a proposta de valor das câmeras de visão computacional, tornando-as mais atraentes para setores como o eletrônico, automotivo e farmacêutico.

- Os algoritmos de IA podem processar vastos conjuntos de dados de entradas de câmera, detectando padrões como defeitos de superfície, imprecisões dimensionais e erros de texto ou código de barras com alta precisão

Dinâmica do mercado de câmeras de visão computacional

Motorista

“Crescente demanda por soluções de automação e indústria 4.0”

- A crescente demanda por inspeção automatizada, orientação robótica e sistemas de fabricação inteligentes é um grande impulsionador do mercado global de câmeras de visão computacional

- Câmeras de visão computacional aumentam a eficiência da produção ao habilitar recursos como inspeção de qualidade em tempo real, medições precisas e identificação automatizada de objetos

- Os padrões e iniciativas da indústria, especialmente em regiões como a Europa e a Ásia-Pacífico, estão promovendo a adoção de sistemas de visão computacional para dar suporte à Indústria 4.0 e às estruturas de fábricas inteligentes.

- A proliferação da IoT e os avanços nos padrões de conectividade de alta velocidade, como o 5G, estão permitindo uma transmissão de dados mais rápida e menor latência, dando suporte a aplicações sofisticadas de visão computacional.

- Os fabricantes estão cada vez mais integrando câmeras de visão de máquina instaladas na fábrica como recursos padrão ou opcionais para atender às demandas da indústria por precisão e automação

Restrição/Desafio

“Alto custo de implementação e preocupações com a segurança de dados”

- O investimento inicial substancial necessário para hardware, software e integração de sistemas de câmeras de visão computacional pode ser uma barreira significativa à adoção, especialmente para pequenas e médias empresas em mercados emergentes.

- A integração de câmeras de visão computacional em linhas de produção existentes pode ser complexa e dispendiosa, exigindo conhecimentos especializados e atualizações de infraestrutura.

- As preocupações com a segurança e a privacidade dos dados representam um grande desafio, uma vez que as câmeras de visão computacional coletam e transmitem grandes volumes de dados operacionais e de produção sensíveis, aumentando os riscos de ataques cibernéticos e violações de dados.

- O cenário regulatório fragmentado entre os países em relação à coleta, armazenamento e uso de dados complica a conformidade para fabricantes e provedores de serviços globais

- Esses fatores podem desencorajar potenciais adotantes e limitar a expansão do mercado, especialmente em regiões com alta sensibilidade de custo ou regulamentações rigorosas de privacidade de dados.

Escopo de mercado de câmeras de visão computacional

O mercado é segmentado com base no produto, padrões de hardware, tipo de pixel, tipo de sensor, tipo de processo, tipo de espectro, detecção, tipo de lente, tipo de plataforma e aplicações.

- Por produto

Com base no produto, o mercado global de câmeras de visão computacional é segmentado em câmeras de varredura de linha, câmeras de varredura de área e câmeras 3D . O segmento de câmeras de varredura de área deteve a maior participação de mercado, com 45,2% da receita em 2024, impulsionado por sua versatilidade e ampla utilização em aplicações de inspeção, controle de qualidade e identificação em setores como manufatura, automotivo e eletrônico. Sua capacidade de capturar imagens bidimensionais em um único ciclo de exposição as torna ideais para uma ampla gama de aplicações.

Espera-se que o segmento de câmeras 3D apresente a maior taxa de crescimento, de 12,5%, entre 2025 e 2032, impulsionado pela crescente demanda por medições 3D precisas e reconhecimento de objetos em setores como automotivo, aeroespacial e robótica. Os avanços na tecnologia de detecção de profundidade e a crescente adoção de sistemas de visão 3D para aplicações complexas são os principais impulsionadores do crescimento.

- Por padrões de hardware

Com base nos padrões de hardware, o mercado global de câmeras de visão computacional é segmentado em Camera Link HS, Camera Link, GigE Vision, CoaXPress, USB3 Vision e outros. O segmento de GigE Vision dominou o mercado, com uma participação de receita de 38,7% em 2024, devido à sua alta velocidade de transferência de dados, custo-benefício e compatibilidade com sistemas baseados em Ethernet, tornando-o a escolha preferencial para automação industrial e aplicações de fábricas inteligentes.

Espera-se que o segmento de visão USB3 experimente a taxa de crescimento mais rápida de 14,2% de 2025 a 2032, impulsionado por sua funcionalidade plug-and-play, alta largura de banda e crescente adoção em aplicações que exigem transferência rápida e confiável de dados de imagem, como inspeção de qualidade e robótica.

- Por tipo de pixel

Com base no tipo de pixel, o mercado global de câmeras de visão computacional é segmentado em menos de 1 MP, 1 a 3 MP, 3 a 5 MP, 5 a 8 MP, 8 a 12 MP e 12 MP ou mais. O segmento de 5 a 8 MP deteve a maior participação de mercado, com 32,4% da receita em 2024, devido ao seu equilíbrio entre alta resolução e custo-benefício, tornando-o adequado para uma ampla gama de aplicações, incluindo inspeção e identificação em manufatura e eletrônica.

O segmento de 12 MP e acima deverá crescer na taxa mais rápida de 15,1% entre 2025 e 2032, impulsionado pela necessidade de imagens de ultra-alta resolução em aplicações avançadas, como inspeção de semicondutores, diagnósticos médicos e veículos autônomos, onde precisão e detalhes são essenciais.

- Por tipo de sensor

Com base no tipo de sensor, o mercado global de câmeras de visão computacional é segmentado em tecnologia de dispositivo de acoplamento carregado (CCD), tecnologia complementar de óxido metálico semicondutor (CMOS), tecnologia de sensor de porta interna modificada (MIG) e tecnologia de sensor de óxido metálico semicondutor tipo N (NMOS). O segmento de tecnologia complementar de óxido metálico semicondutor dominou, com uma participação de mercado de 60,8% na receita em 2024, devido ao seu menor consumo de energia, velocidades de leitura mais rápidas e custo-benefício em comparação com sensores de dispositivo de acoplamento carregado, tornando-o ideal para aplicações industriais de alto volume.

Espera-se que o segmento de tecnologia de sensores MIG testemunhe a taxa de crescimento mais rápida de 13,8% entre 2025 e 2032, impulsionado por sua maior sensibilidade e capacidade de capturar imagens de alta qualidade em condições de pouca luz, particularmente em aplicações de imagens hiperespectrais para fabricação e vigilância.

- Por tipo de processo

Com base no tipo de processo, o mercado global de câmeras de visão computacional é segmentado em sensores de imagem 1D, sensores de imagem 2D e sensores de imagem 3D. O segmento de sensores de imagem 2D deteve a maior participação de mercado, com 55,3% de receita em 2024, impulsionado por seu amplo uso em aplicações como leitura de código de barras, orientação de etiquetas e detecção de defeitos de superfície, especialmente em manufatura e logística.

Espera-se que o segmento de sensores de imagem 3D cresça na taxa mais rápida de 14,7% entre 2025 e 2032, impulsionado pela crescente adoção de sistemas de visão 3D em robótica, automotivo e aeroespacial para tarefas que exigem percepção de profundidade e medições precisas.

- Por tipo de espectro

Com base no tipo de espectro, o mercado global de câmeras de visão computacional é segmentado em espectro infravermelho, espectro de raios X, espectro de luz visível e outros. O segmento de espectro de luz visível representou a maior fatia da receita de mercado, 48,6% em 2024, devido à sua ampla aplicabilidade em tarefas padrão de inspeção, controle de qualidade e identificação em setores como o eletrônico e o automotivo.

Espera-se que o segmento do espectro infravermelho testemunhe a taxa de crescimento mais rápida de 13,4% entre 2025 e 2032, impulsionado pelos avanços em sensores infravermelhos de ondas curtas (SWIR) e pela crescente demanda por imagens em condições de pouca luz e identificação de materiais em setores como agricultura, mineração e vigilância.

- Por detecção

Com base na detecção, o mercado global de câmeras de visão computacional é segmentado em detecção de contornos, detecção de cores, detecção de texto/código de barras, entre outros. O segmento de detecção de texto/código de barras deteve a maior fatia de mercado, com 40,1% de receita em 2024, impulsionado por seu papel crítico em logística, varejo e manufatura, para identificação, classificação e gerenciamento de estoque de produtos.

O segmento de detecção de contornos deverá crescer na taxa mais rápida de 12,9% entre 2025 e 2032, impulsionado pelo seu uso crescente em aplicações de precisão, como automotiva e aeroespacial, onde a detecção precisa de formas e bordas é essencial para garantia de qualidade e verificação de montagem.

- Por tipo de lente

Com base no tipo de lente, o mercado global de câmeras de visão computacional é segmentado em lentes normais, teleobjetivas e grande angulares. O segmento de lentes grande angulares dominou, com uma participação de mercado de 39,4% na receita em 2024, impulsionado por sua capacidade de fornecer um amplo campo de visão e alta resolução, tornando-as ideais para aplicações como mapeamento móvel, inspeções baseadas em UAV e sistemas avançados de assistência ao motorista (ADAS).

Espera-se que o segmento de teleobjetivas testemunhe a taxa de crescimento mais rápida de 13,6% entre 2025 e 2032, impulsionado por seu uso em aplicações que exigem alta ampliação e imagens detalhadas, como inspeção de semicondutores e vigilância de longo alcance.

- Por tipo de plataforma

Com base no tipo de plataforma, o mercado global de câmeras de visão computacional é segmentado em câmeras sem fio, câmeras inteligentes/portáteis, câmeras para PC e câmeras vestíveis. O segmento de câmeras para PC deteve a maior participação de mercado, com 52,0% de receita em 2024, devido ao seu superior poder de processamento, escalabilidade e capacidade de lidar com algoritmos complexos para aplicações de manufatura sofisticadas.

Espera-se que o segmento de câmeras inteligentes/portáteis cresça na taxa mais rápida de 15,3% entre 2025 e 2032, impulsionado pelo tamanho compacto, facilidade de integração e crescente demanda por inspeção de qualidade em pequenas e médias empresas, especialmente em setores que adotam soluções de fabricação inteligentes.

- Por aplicações

Com base nas aplicações, o mercado global de câmeras de visão computacional é segmentado em orientação, inspeção, aferição, identificação e outros. O segmento de inspeção dominou, com uma participação de mercado de 42,3% na receita em 2024, impulsionado por seu papel fundamental em garantir a qualidade e a conformidade dos produtos em setores como manufatura, automotivo, eletrônico e farmacêutico.

Espera-se que o segmento de identificação testemunhe a taxa de crescimento mais rápida de 14,0% de 2025 a 2032, impulsionado pelo uso crescente de câmeras de visão de máquina para leitura de código de barras, reconhecimento de padrões e manutenção preditiva em iniciativas de logística, varejo e fábricas inteligentes.

Análise regional do mercado de câmeras de visão computacional

- A América do Norte domina o mercado de câmeras de visão computacional com a maior participação na receita de 38,5% em 2024, impulsionada pela adoção antecipada de tecnologias de automação, um setor de manufatura robusto e a presença de participantes importantes, com os EUA liderando em implantações para as indústrias automotiva e eletrônica

- Consumidores e indústrias priorizam câmeras de visão computacional para inspeção de precisão, detecção de defeitos e automação de processos, especialmente em aplicações de manufatura inteligente e Indústria 4.0. A necessidade de maior produtividade e redução de custos operacionais impulsiona a adoção em diversos setores.

- • O crescimento é apoiado por avanços em tecnologias de câmeras, como sensores CMOS, imagens 3D e integração de IA, juntamente com a crescente demanda em aplicações OEM e de reposição para usos industriais e não industriais

Visão geral do mercado de câmeras de visão computacional dos EUA

Os EUA dominam o mercado de câmeras de visão computacional na América do Norte, com a maior participação na receita, de 76,4% em 2024, impulsionado pela forte demanda nos setores automotivo, de semicondutores e de saúde. Os crescentes investimentos em automação e controle de qualidade, aliados à conscientização do consumidor sobre os benefícios da visão computacional para precisão e eficiência, impulsionam o crescimento do mercado. A tendência para fábricas inteligentes e marcos regulatórios favoráveis à manufatura avançada aceleram ainda mais a adoção.

Visão geral do mercado de câmeras de visão computacional na Europa

Espera-se que o mercado europeu de câmeras de visão computacional testemunhe um crescimento significativo, impulsionado pelo foco em engenharia de precisão e automação na manufatura. Países como Alemanha, França e Reino Unido demonstram forte adesão devido à crescente demanda por garantia de qualidade e inspeção nos setores automotivo e eletrônico. A ênfase regulatória em segurança e sustentabilidade ambiental, aliada aos avanços nas tecnologias de câmeras 3D e SWIR, impulsiona a expansão do mercado.

Visão geral do mercado de câmeras de visão computacional do Reino Unido

O mercado britânico de câmeras de visão computacional deverá apresentar rápido crescimento, impulsionado pela demanda por automação na manufatura e logística. Consumidores e indústrias buscam câmeras que aprimorem o controle de qualidade e a eficiência operacional, além de atender a rigorosos regulamentos de segurança. O aumento de iniciativas de manufatura inteligente e a crescente adoção em aplicações automotivas e farmacêuticas sustentam o crescimento sustentado do mercado.

Visão geral do mercado de câmeras de visão computacional na Alemanha

Espera-se que a Alemanha testemunhe a maior taxa de crescimento no mercado europeu de câmeras de visão computacional, impulsionada por seus avançados setores automotivo e de manufatura. A alta demanda do consumidor por soluções de inspeção de precisão e automação com eficiência energética impulsiona a adoção. A integração de tecnologias avançadas, como IA e câmeras CMOS de alta resolução em processos de fabricação premium, juntamente com a forte demanda do mercado de reposição, sustenta o crescimento robusto do mercado.

Visão do mercado de câmeras de visão computacional da Ásia-Pacífico

A região Ásia-Pacífico deverá apresentar a taxa de crescimento mais rápida, detendo uma participação de mercado dominante de 43,1% em 2023, impulsionada pela rápida industrialização e adoção da automação em países como China, Japão e Coreia do Sul. O aumento dos investimentos nas indústrias eletrônica, automotiva e de semicondutores, juntamente com iniciativas governamentais como o programa Made in China 2025 da China, impulsiona a demanda por câmeras de visão computacional. O foco crescente no controle de qualidade e na manufatura inteligente acelera ainda mais o crescimento.

Visão geral do mercado de câmeras de visão computacional do Japão

Espera-se que o mercado de câmeras de visão computacional do Japão testemunhe um rápido crescimento, impulsionado por sua liderança em engenharia de precisão e fabricação automotiva. A forte preferência do consumidor por câmeras de alta qualidade com integração de IA, que aprimoram a automação e a garantia de qualidade, impulsiona a expansão do mercado. A presença de grandes fabricantes e a crescente integração da visão computacional em aplicações OEM e de reposição contribuem para o crescimento sustentado.

Visão geral do mercado de câmeras de visão computacional da China

A China detém a maior fatia do mercado de câmeras de visão computacional da Ásia-Pacífico, impulsionada por sua extensa base fabril e rápida adoção de tecnologias de automação. O foco do país nas indústrias eletrônica, automotiva e de semicondutores, aliado ao apoio governamental à Indústria 4.0, impulsiona a demanda por câmeras de visão computacional avançadas. Preços competitivos e forte capacidade de produção nacional aumentam ainda mais a acessibilidade e o crescimento do mercado.

Participação no mercado de câmeras de visão computacional

O setor de câmeras de visão computacional é liderado principalmente por empresas bem estabelecidas, incluindo:

- Basler AG (Alemanha)

- Cognex Corporation (EUA)

- KEYENCE CORPORATION (Japão)

- NATIONAL INSTRUMENTS CORP (EUA)

- OMRON Corporation (Japão)

- Teledyne Digital Imaging Inc. (EUA)

- Sony Corporation (Japão)

- SICK AG (Alemanha)

- Hitachi Kokusai Electric America, Ltd. (EUA)

- Allied Vision Technologies GmbH (Alemanha)

- Hermary (Canadá)

- ISRA VISION AG (Alemanha)

- Omron Microscan Systems, Inc. (EUA)

- Toshiba Teli Corporation (Japão)

- Datalogic SpA (Itália)

Quais são os desenvolvimentos recentes no mercado global de câmeras de visão computacional?

- Em abril de 2024, a OMNIVISION lançou os sensores de imagem de obturador CMOS OV9281 e OV9282, projetados para aplicações de visão computacional, como robótica guiada por visão, inspeção de alta velocidade, leitura de códigos de barras para logística e sistemas de transporte inteligentes. Esses sensores de obturador global de alta velocidade oferecem resolução de 1 megapixel (1280 x 800) com a melhor eficiência quântica no infravermelho próximo (NIR) da categoria, garantindo baixa latência e excelente desempenho em condições de pouca luz. O OV9281 captura imagens a 120 quadros por segundo (fps), enquanto o OV9282 oferece um ângulo de raio principal (CRA) mais amplo, de 27 graus, reforçando a liderança da OMNIVISION em automação industrial.

- Em fevereiro de 2024, a Teledyne Imaging anunciou a aquisição da Adimec Holding BV, uma desenvolvedora holandesa de câmeras industriais e científicas de alto desempenho. Este movimento estratégico aprimora o portfólio de visão computacional da Teledyne, fortalecendo sua presença no mercado EMEA. A aquisição se alinha ao foco da Teledyne em saúde, defesa global e inspeção de semicondutores, integrando a expertise da Adimec em imagens de precisão.

- Em agosto de 2023, a Cognex Corporation anunciou a aquisição da Moritex Corporation por ¥ 40 bilhões (aproximadamente US$ 275 milhões). Este movimento estratégico expande a oferta de componentes ópticos da Cognex, fortalecendo sua presença no mercado de visão computacional de alto crescimento do Japão. A Moritex, líder global em componentes ópticos, possui 50 anos de experiência no fornecimento de soluções de alta precisão para fabricantes de equipamentos industriais. A aquisição aprimora a capacidade da Cognex de fornecer soluções integradas de visão computacional, combinando a expertise em óptica da Moritex com as tecnologias avançadas de imagem da Cognex.

- Em julho de 2023, a Basler AG fortaleceu sua presença no mercado de visão computacional da China por meio de uma parceria com a Beijing Sanbao Xingye (MVLZ) Image Tech. Co., Ltd.. Essa colaboração aprimora a rede de distribuição da Basler, garantindo maior acessibilidade às suas soluções de câmeras industriais e de manufatura. A parceria integra a expertise da MVLZ em componentes de processamento de imagem, otimizando a eficiência da cadeia de suprimentos e o suporte ao cliente. Ao expandir sua presença na região de crescimento estratégico da Ásia, a Basler visa fornecer tecnologia de visão computacional de ponta, adaptada às necessidades da indústria local.

- Em maio de 2023, a Zivid lançou a série de câmeras coloridas 3D Zivid Two+, projetada para aplicações de automação robótica, como despaletização, coleta de lixo e montagem. Essas câmeras contam com tecnologia de luz estruturada de alta velocidade, proporcionando precisão de profundidade excepcional e imagens em cores vibrantes. A série Zivid Two+ R aprimora os recursos de visão computacional, permitindo o reconhecimento preciso de objetos mesmo em ambientes desafiadores. Com opções de campo de visão otimizadas, a série atende a diversas necessidades de automação industrial, reforçando a liderança da Zivid em tecnologia de visão 3D.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE CÂMERAS DE VISÃO MECÂNICA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE CÂMERAS DE VISÃO MECÂNICA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 PADRÕES DE MEDIÇÃO

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.9 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE CÂMERAS DE VISÃO MECÂNICA: INSTANTÂNEO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE DA INDÚSTRIA E CENÁRIO FUTURISTA

5.2 MAPEAMENTO DE PENETRAÇÃO E CRESCIMENTO

5.3 ESTRATÉGIAS DE PREÇOS CHAVE DO CONCORRENTE

5.4 ANÁLISE DE TECNOLOGIA

5.4.1 TECNOLOGIAS PRINCIPAIS

5.4.2 TECNOLOGIAS COMPLEMENTARES

5.4.3 TECNOLOGIAS ADJACENTES

FIGURA 1 MATRIZ DE TECNOLOGIA

Empresa Produto/Serviço oferecido

5.5 ANÁLISE COMPETITIVA DA EMPRESA

5.5.1 DESENVOLVIMENTO ESTRATÉGICO

5.5.2 PROCESSO DE IMPLEMENTAÇÃO DE TECNOLOGIA

5.5.2.1. DESAFIOS

5.5.2.2. IMPLEMENTAÇÃO INTERNA/IMPLEMENTAÇÃO TERCEIRIZADA (TERCEIROS)

5.5.3 GASTOS DE TECNOLOGIA DA EMPRESA

5.5.4 BASE DE CLIENTES

5.5.5 POSICIONAMENTO DE SERVIÇO

5.5.6 FEEDBACK/CLASSIFICAÇÃO DO CLIENTE (B2B OU B2C)

5.5.7 ALCANCE DA APLICAÇÃO

5.5.8 MATRIZ DA PLATAFORMA DE SERVIÇOS

FIGURA 2 ANÁLISE COMPARATIVA DE EMPRESAS

Parâmetros Empresa A

Quota de mercado

Crescimento (%)

Público-alvo

Estrutura de preços

Estratégias de Mercado

Feedback do cliente

Posicionamento de serviço

Feedback/Avaliação do Cliente

Desenvolvimento estratégico

Aquisições e seu valor (milhões de dólares americanos)

Alcance da aplicação

FIGURA 3 MATRIZ DA PLATAFORMA DE SERVIÇOS DA EMPRESA

5.6 DETALHES DE FINANCIAMENTO — DETALHES DO INVESTIDOR, MOTIVO DO INVESTIMENTO DO INVESTIDOR

5.7 CASOS USADOS E SUA ANÁLISE

FIGURA 4 ANÁLISE DE CASOS USADOS

Empresa Produto/Serviço oferecido

6 MERCADO GLOBAL DE CÂMERAS DE VISÃO MECÂNICA, POR TIPO

6.1 VISÃO GERAL

6.2 VARREDURA DE ÁREA

6.2.1 TIPO DE PIXEL

6.2.1.1. MENOS DE 1 MP

6.2.1.2. 1 A 3 MP

6.2.1.3. 3 A 5 MP

6.2.1.4. 5 a 10 MP

6.2.1.5. MAIS DE 10 MP

6.2.1.6. OUTROS

6.3 VARREDURA DE LINHA

6.3.1 TIPO DE PIXEL

6.3.1.1. MENOS DE 1 MP

6.3.1.2. 1 A 3 MP

6.3.1.3. 3 a 5 MP

6.3.1.4. 5 a 8 MP

6.3.1.5. 8 a 12 MP

6.3.1.6. 12 MP

6.3.1.7. OUTROS

6.4 INFRAVERMELHO DE ONDAS CURTAS

6.4.1 TIPO DE PIXEL

6.4.1.1. MENOS DE 1 MP

6.4.1.2. 1 A 3 MP

6.4.1.3. 3 A 5 MP

6.4.1.4. 5 a 8 MP

6.4.1.5. 8 a 12 MP

6.4.1.6. 12 MP

6.4.1.7. OUTROS

6.5 TEMPO DE VOO

6.5.1 TIPO DE PIXEL

6.5.1.1. MENOS DE 1 MP

6.5.1.2. 1 A 3 MP

6.5.1.3. 3 A 5 MP

6.5.1.4. 5 A 8 MP

6.5.1.5. 8 a 12 MP

6.5.1.6. 12 MP

6.5.1.7. OUTROS

7 MERCADO GLOBAL DE CÂMERAS DE VISÃO MECÂNICA, POR TIPO DE PRODUTO

7.1 VISÃO GERAL

7.2 BASEADO EM PC

7.3 CÂMERAS INTELIGENTES

7.4 OUTROS

8 MERCADO GLOBAL DE CÂMERAS DE VISÃO MECÂNICA, POR TIPO DE PROCESSO

8.1 VISÃO GERAL

8.2 1D

8.3 2D

8.4 3D

9 MERCADO GLOBAL DE CÂMERAS DE VISÃO MECÂNICA, POR COMPONENTES

9.1 VISÃO GERAL

9.2 CÂMERAS

9.3 SENSORES

9.4 PROCESSADORES

10 MERCADO GLOBAL DE CÂMERAS DE VISÃO MECÂNICA, POR TIPO DE LENTE

10.1 VISÃO GERAL

10.2 LENTES TELECÊNTRICAS

10.3 LENTES MACRO

10.4 LENTES DE DISTÂNCIA FOCAL FIXA

10.5 LENTES DE GRANDE FORMATO E VARREDURA DE LINHA

10.6 OUTROS

11 MERCADO GLOBAL DE CÂMERAS DE VISÃO MECÂNICA, POR DETECÇÃO

11.1 VISÃO GERAL

11.2 RECONHECIMENTO DE CÓDIGO DE BARRAS/CARACTERES

11.3 DETECÇÃO DE PONTOS

11.4 DETECÇÃO DE CORES

11.5 OUTROS

12 MERCADO GLOBAL DE CÂMERAS DE VISÃO MECÂNICA, POR APLICAÇÃO

12.1 VISÃO GERAL

12.2 MEDIÇÃO

12.3 IDENTIFICAÇÃO

12.4 POSICIONAMENTO

12.5 ORIENTAÇÃO

12.6 OUTROS

13º MERCADO GLOBAL DE CÂMERAS DE VISÃO DE MÁQUINA, POR USUÁRIO FINAL

14 VISÃO GERAL

14.1 VISÃO GERAL

14.2 AUTOMOTIVO

14.2.1 TIPO

14.2.1.1. VARREDURA DE ÁREA

14.2.1.1.1. TIPO DE PIXEL

14.2.1.1.1.1 MENOS DE 1 MP

14.2.1.1.1.2 1 A 3 MP

14.2.1.1.1.3 3 A 5 MP

14.2.1.1.1.4 5 A 10 MP

14.2.1.1.1.5 MAIS DE 10 MP

14.2.1.2. VARREDURA DE LINHA

14.2.1.2.1. TIPO DE PIXEL

14.2.1.2.1.1 MENOS DE 1 MP

14.2.1.2.1.2 1 A 3 MP

14.2.1.2.1.3 3 A 5 MP

14.2.1.2.1.4 5 A 8 MP

14.2.1.2.1.5 8 a 12 MP

14.2.1.2.1.6 12 MP

14.2.1.3. INFRAVERMELHO DE ONDAS CURTAS

14.2.1.3.1. TIPO DE PIXEL

14.2.1.3.1.1 MENOS DE 1 MP

14.2.1.3.1.2 1 A 3 MP

14.2.1.3.1.3 3 A 5 MP

14.2.1.3.1.4 5 A 8 MP

14.2.1.3.1.5 8 A 12 MP

14.2.1.3.1.6 12 MP

14.2.1.4. TEMPO DE VOO

14.2.1.4.1. TIPO DE PIXEL

14.2.1.4.1.1 MENOS DE 1 MP

14.2.1.4.1.2 1 A 3 MP

14.2.1.4.1.3 3 A 5 MP

14.2.1.4.1.4 5 A 8 MP

14.2.1.4.1.5 8 A 12 MP

14.2.1.4.1.6 12 MP

14.3 APLICAÇÃO DO CONSUMIDOR

14.3.1 TIPO

14.3.1.1. VARREDURA DE ÁREA

14.3.1.1.1. TIPO DE PIXEL

14.3.1.1.1.1 MENOS DE 1 MP

14.3.1.1.1.2 1 A 3 MP

14.3.1.1.1.3 3 A 5 MP

14.3.1.1.1.4 5 A 10 MP

14.3.1.1.1.5 MAIS DE 10 MP

14.3.1.2. VARREDURA DE LINHA

14.3.1.2.1. TIPO DE PIXEL

14.3.1.2.1.1 MENOS DE 1 MP

14.3.1.2.1.2 1 A 3 MP

14.3.1.2.1.3 3 A 5 MP

14.3.1.2.1.4 5 A 8 MP

14.3.1.2.1.5 8 A 12 MP

14.3.1.2.1.6 12 MP

14.3.1.3. INFRAVERMELHO DE ONDAS CURTAS

14.3.1.3.1. TIPO DE PIXEL

14.3.1.3.1.1 MENOS DE 1 MP

14.3.1.3.1.2 1 A 3 MP

14.3.1.3.1.3 3 A 5 MP

14.3.1.3.1.4 5 A 8 MP

14.3.1.3.1.5 8 A 12 MP

14.3.1.3.1.6 12 MP

14.3.1.4. TEMPO DE VOO

14.3.1.4.1. TIPO DE PIXEL

14.3.1.4.1.1 MENOS DE 1 MP

14.3.1.4.1.2 1 A 3 MP

14.3.1.4.1.3 3 A 5 MP

14.3.1.4.1.4 5 A 8 MP

14.3.1.4.1.5 8 A 12 MP

14.3.1.4.1.6 12 MP

14.4 ELETRÔNICA E SEMICONDUTORES

14.4.1 TIPO

14.4.1.1. VARREDURA DE ÁREA

14.4.1.1.1. TIPO DE PIXEL

14.4.1.1.1.1 MENOS DE 1 MP

14.4.1.1.1.2 1 A 3 MP

14.4.1.1.1.3 3 A 5 MP

14.4.1.1.1.4 5 A 10 MP

14.4.1.1.1.5 MAIS DE 10 MP

14.4.1.2. VARREDURA DE LINHA

14.4.1.2.1. TIPO DE PIXEL

14.4.1.2.1.1 MENOS DE 1 MP

14.4.1.2.1.2 1 A 3 MP

14.4.1.2.1.3 3 A 5 MP

14.4.1.2.1.4 5 A 8 MP

14.4.1.2.1.5 8 A 12 MP

14.4.1.2.1.6 12 MP

14.4.1.3. INFRAVERMELHO DE ONDAS CURTAS

14.4.1.3.1. TIPO DE PIXEL

14.4.1.3.1.1 MENOS DE 1 MP

14.4.1.3.1.2 1 A 3 MP

14.4.1.3.1.3 3 A 5 MP

14.4.1.3.1.4 5 A 8 MP

14.4.1.3.1.5 8 A 12 MP

14.4.1.3.1.6 12 MP

14.4.1.4. TEMPO DE VOO

14.4.1.4.1. TIPO DE PIXEL

14.4.1.4.1.1 MENOS DE 1 MP

14.4.1.4.1.2 1 A 3 MP

14.4.1.4.1.3 3 A 5 MP

14.4.1.4.1.4 5 A 8 MP

14.4.1.4.1.5 8 A 12 MP

14.4.1.4.1.6 12 MP

14,5 VIDRO

14.5.1 TIPO

14.5.1.1. VARREDURA DE ÁREA

14.5.1.1.1. TIPO DE PIXEL

14.5.1.1.1.1 MENOS DE 1 MP

14.5.1.1.1.2 1 A 3 MP

14.5.1.1.1.3 3 A 5 MP

14.5.1.1.1.4 5 A 10 MP

14.5.1.1.1.5 MAIS DE 10 MP

14.5.1.2. VARREDURA DE LINHA

14.5.1.2.1. TIPO DE PIXEL

14.5.1.2.1.1 MENOS DE 1 MP

14.5.1.2.1.2 1 A 3 MP

14.5.1.2.1.3 3 A 5 MP

14.5.1.2.1.4 5 A 8 MP

14.5.1.2.1.5 8 A 12 MP

14.5.1.2.1.6 12 MP

14.5.1.3. INFRAVERMELHO DE ONDAS CURTAS

14.5.1.3.1. TIPO DE PIXEL

14.5.1.3.1.1 MENOS DE 1 MP

14.5.1.3.1.2 1 A 3 MP

14.5.1.3.1.3 3 A 5 MP

14.5.1.3.1.4 5 A 8 MP

14.5.1.3.1.5 8 A 12 MP

14.5.1.3.1.6 12 MP

14.5.1.4. TEMPO DE VOO

14.5.1.4.1. TIPO DE PIXEL

14.5.1.4.1.1 MENOS DE 1 MP

14.5.1.4.1.2 1 A 3 MP

14.5.1.4.1.3 3 A 5 MP

14.5.1.4.1.4 5 A 8 MP

14.5.1.4.1.5 8 A 12 MP

14.5.1.4.1.6 12 MP

14.6 METAL

14.6.1 TIPO

14.6.1.1. VARREDURA DE ÁREA

14.6.1.1.1. TIPO DE PIXEL

14.6.1.1.1.1 MENOS DE 1 MP

14.6.1.1.1.2 1 A 3 MP

14.6.1.1.1.3 3 A 5 MP

14.6.1.1.1.4 5 A 10 MP

14.6.1.1.1.5 MAIS DE 10 MP

14.6.1.2. VARREDURA DE LINHA

14.6.1.2.1. TIPO DE PIXEL

14.6.1.2.1.1 MENOS DE 1 MP

14.6.1.2.1.2 1 A 3 MP

14.6.1.2.1.3 3 A 5 MP

14.6.1.2.1.4 5 A 8 MP

14.6.1.2.1.5 8 A 12 MP

14.6.1.2.1.6 12 MP

14.6.1.3. INFRAVERMELHO DE ONDAS CURTAS

14.6.1.3.1. TIPO DE PIXEL

14.6.1.3.1.1 MENOS DE 1 MP

14.6.1.3.1.2 1 A 3 MP

14.6.1.3.1.3 3 A 5 MP

14.6.1.3.1.4 5 A 8 MP

14.6.1.3.1.5 8 A 12 MP

14.6.1.3.1.6 12 MP

14.6.1.4. TEMPO DE VOO

14.6.1.4.1. TIPO DE PIXEL

14.6.1.4.1.1 MENOS DE 1 MP

14.6.1.4.1.2 1 A 3 MP

14.6.1.4.1.3 3 A 5 MP

14.6.1.4.1.4 5 A 8 MP

14.6.1.4.1.5 8 A 12 MP

14.6.1.4.1.6 12 MP

14.7 MADEIRA E PAPEL

14.7.1 TIPO

14.7.1.1. VARREDURA DE ÁREA

14.7.1.1.1. TIPO DE PIXEL

14.7.1.1.1.1 MENOS DE 1 MP

14.7.1.1.1.2 1 A 3 MP

14.7.1.1.1.3 3 A 5 MP

14.7.1.1.1.4 5 A 10 MP

14.7.1.1.1.5 MAIS DE 10 MP

14.7.1.2. VARREDURA DE LINHA

14.7.1.2.1. TIPO DE PIXEL

14.7.1.2.1.1 MENOS DE 1 MP

14.7.1.2.1.2 1 A 3 MP

14.7.1.2.1.3 3 A 5 MP

14.7.1.2.1.4 5 A 8 MP

14.7.1.2.1.5 8 A 12 MP

14.7.1.2.1.6 12 MP

14.7.1.3. INFRAVERMELHO DE ONDAS CURTAS

14.7.1.3.1. TIPO DE PIXEL

14.7.1.3.1.1 MENOS DE 1 MP

14.7.1.3.1.2 1 A 3 MP

14.7.1.3.1.3 3 A 5 MP

14.7.1.3.1.4 5 A 8 MP

14.7.1.3.1.5 8 A 12 MP

14.7.1.3.1.6 12 MP

14.7.1.4. TEMPO DE VOO

14.7.1.4.1. TIPO DE PIXEL

14.7.1.4.1.1 MENOS DE 1 MP

14.7.1.4.1.2 1 A 3 MP

14.7.1.4.1.3 3 A 5 MP

14.7.1.4.1.4 5 A 8 MP

14.7.1.4.1.5 8 A 12 MP

14.7.1.4.1.6 12 MP

14.8 FARMACÊUTICOS

14.8.1 TIPO

14.8.1.1. VARREDURA DE ÁREA

14.8.1.1.1. TIPO DE PIXEL

14.8.1.1.1.1 MENOS DE 1MP

14.8.1.1.1.2 1 A 3 MP

14.8.1.1.1.3 3 A 5 MP

14.8.1.1.1.4 5 A 10 MP

14.8.1.1.1.5 MAIS DE 10 MP

14.8.1.2. VARREDURA DE LINHA

14.8.1.2.1. TIPO DE PIXEL

14.8.1.2.1.1 MENOS DE 1MP

14.8.1.2.1.2 1 A 3 MP

14.8.1.2.1.3 3 A 5 MP

14.8.1.2.1.4 5 A 8 MP

14.8.1.2.1.5 8 a 12 MP

14.8.1.2.1.6 12 MP

14.8.1.3. INFRAVERMELHO DE ONDAS CURTAS

14.8.1.3.1. TIPO DE PIXEL

14.8.1.3.1.1 MENOS DE 1 MP

14.8.1.3.1.2 1 A 3 MP

14.8.1.3.1.3 3 A 5 MP

14.8.1.3.1.4 5 A 8 MP

14.8.1.3.1.5 8 a 12 MP

14.8.1.3.1.6 12 MP

14.8.1.4. TEMPO DE VOO

14.8.1.4.1. TIPO DE PIXEL

14.8.1.4.1.1 MENOS DE 1MP

14.8.1.4.1.2 1 A 3 MP

14.8.1.4.1.3 3 A 5 MP

14.8.1.4.1.4 5 A 8 MP

14.8.1.4.1.5 8 a 12 MP

14.8.1.4.1.6 12 MP

14.9 ALIMENTOS E BEBIDAS

14.9.1 TIPO

14.9.1.1. VARREDURA DE ÁREA

14.9.1.1.1. TIPO DE PIXEL

14.9.1.1.1.1 MENOS DE 1MP

14.9.1.1.1.2 1 A 3 MP

14.9.1.1.1.3 3 A 5 MP

14.9.1.1.1.4 5 A 10 MP

14.9.1.1.1.5 MAIS DE 10 MP

14.9.1.2. VARREDURA DE LINHA

14.9.1.2.1. TIPO DE PIXEL

14.9.1.2.1.1 MENOS DE 1MP

14.9.1.2.1.2 1 A 3 MP

14.9.1.2.1.3 3 A 5 MP

14.9.1.2.1.4 5 A 8 MP

14.9.1.2.1.5 8 A 12 MP

14.9.1.2.1.6 12 MP

14.9.1.3. INFRAVERMELHO DE ONDAS CURTAS

14.9.1.3.1. TIPO DE PIXEL

14.9.1.3.1.1 MENOS DE 1 MP

14.9.1.3.1.2 1 A 3 MP

14.9.1.3.1.3 3 A 5 MP

14.9.1.3.1.4 5 A 8 MP

14.9.1.3.1.5 8 A 12 MP

14.9.1.3.1.6 12 MP

14.9.1.4. TEMPO DE VOO

14.9.1.4.1. TIPO DE PIXEL

14.9.1.4.1.1 MENOS DE 1 MP

14.9.1.4.1.2 1 A 3 MP

14.9.1.4.1.3 3 A 5 MP

14.9.1.4.1.4 5 A 8 MP

14.9.1.4.1.5 8 A 12 MP

14.9.1.4.1.6 12 MP

14.1 BORRACHA E PLÁSTICO

14.10.1 TIPO

14.10.1.1. VARREDURA DE ÁREA

14.10.1.1.1. TIPO DE PIXEL

14.10.1.1.1.1 MENOS DE 1MP

14.10.1.1.1.2 1 A 3 MP

14.10.1.1.1.3 3 A 5 MP

14.10.1.1.1.4 5 A 10 MP

14.10.1.1.1.5 MAIS DE 10 MP

14.10.1.2. VARREDURA DE LINHA

14.10.1.2.1. TIPO DE PIXEL

14.10.1.2.1.1 MENOS DE 1 MP

14.10.1.2.1.2 1 A 3 MP

14.10.1.2.1.3 3 A 5 MP

14.10.1.2.1.4 5 A 8 MP

14.10.1.2.1.5 8 A 12 MP

14.10.1.2.1.6 12 MP

14.10.1.3. INFRAVERMELHO DE ONDAS CURTAS

14.10.1.3.1. TIPO DE PIXEL

14.10.1.3.1.1 MENOS DE 1 MP

14.10.1.3.1.2 1 A 3 MP

14.10.1.3.1.3 3 A 5 MP

14.10.1.3.1.4 5 A 8 MP

14.10.1.3.1.5 8 A 12 MP

14.10.1.3.1.6 12 MP

14.10.1.4. TEMPO DE VOO

14.10.1.4.1. TIPO DE PIXEL

14.10.1.4.1.1 MENOS DE 1MP

14.10.1.4.1.2 1 A 3 MP

14.10.1.4.1.3 3 A 5 MP

14.10.1.4.1.4 5 A 8 MP

14.10.1.4.1.5 8 A 12 MP

14.10.1.4.1.6 12 MP

14.11 IMPRESSÃO

14.11.1 TIPO

14.11.1.1. VARREDURA DE ÁREA

14.11.1.1.1. TIPO DE PIXEL

14.11.1.1.1.1 MENOS DE 1MP

14.11.1.1.1.2 1 A 3 MP

14.11.1.1.1.3 3 A 5 MP

14.11.1.1.1.4 5 A 10 MP

14.11.1.1.1.5 MAIS DE 10 MP

14.11.1.2. VARREDURA DE LINHA

14.11.1.2.1. TIPO DE PIXEL

14.11.1.2.1.1 MENOS DE 1MP

14.11.1.2.1.2 1 A 3 MP

14.11.1.2.1.3 3 A 5 MP

14.11.1.2.1.4 5 A 8 MP

14.11.1.2.1.5 8 A 12 MP

14.11.1.2.1.6 12 MP

14.11.1.3. INFRAVERMELHO DE ONDAS CURTAS

14.11.1.3.1. TIPO DE PIXEL

14.11.1.3.1.1 MENOS DE 1MP

14.11.1.3.1.2 1 A 3 MP

14.11.1.3.1.3 3 A 5 MP

14.11.1.3.1.4 5 A 8 MP

14.11.1.3.1.5 8 A 12 MP

14.11.1.3.1.6 12 MP

14.11.1.4. TEMPO DE VOO

14.11.1.4.1. TIPO DE PIXEL

14.11.1.4.1.1 MENOS DE 1MP

14.11.1.4.1.2 1 A 3 MP

14.11.1.4.1.3 3 A 5 MP

14.11.1.4.1.4 5 A 8 MP

14.11.1.4.1.5 8 A 12 MP

14.11.1.4.1.6 12 MP

14.12 MÁQUINAS

14.12.1 TIPO

14.12.1.1. VARREDURA DE ÁREA

14.12.1.1.1. TIPO DE PIXEL

14.12.1.1.1.1 MENOS DE 1 MP

14.12.1.1.1.2 1 A 3 MP

14.12.1.1.1.3 3 A 5 MP

14.12.1.1.1.4 5 A 10 MP

14.12.1.1.1.5 MAIS DE 10 MP

14.12.1.2. VARREDURA DE LINHA

14.12.1.2.1. TIPO DE PIXEL

14.12.1.2.1.1 MENOS DE 1 MP

14.12.1.2.1.2 1 A 3 MP

14.12.1.2.1.3 3 A 5 MP

14.12.1.2.1.4 5 A 8 MP

14.12.1.2.1.5 8 A 12 MP

14.12.1.2.1.6 12 MP

14.12.1.3. INFRAVERMELHO DE ONDAS CURTAS

14.12.1.3.1. TIPO DE PIXEL

14.12.1.3.1.1 MENOS DE 1 MP

14.12.1.3.1.2 1 A 3 MP

14.12.1.3.1.3 3 A 5 MP

14.12.1.3.1.4 5 A 8 MP

14.12.1.3.1.5 8 A 12 MP

14.12.1.3.1.6 12 MP

14.12.1.4. TEMPO DE VOO

14.12.1.4.1. TIPO DE PIXEL

14.12.1.4.1.1 MENOS DE 1MP

14.12.1.4.1.2 1 A 3 MP

14.12.1.4.1.3 3 A 5 MP

14.12.1.4.1.4 5 A 8 MP

14.12.1.4.1.5 8 a 12 MP

14.12.1.4.1.6 12 MP

14.13 TEXTOS

14.13.1 TIPO

14.13.1.1. VARREDURA DE ÁREA

14.13.1.1.1. TIPO DE PIXEL

14.13.1.1.1.1 MENOS DE 1 MP

14.13.1.1.1.2 1 A 3 MP

14.13.1.1.1.3 3 A 5 MP

14.13.1.1.1.4 5 A 10 MP

14.13.1.1.1.5 MAIS DE 10 MP

14.13.1.2. VARREDURA DE LINHA

14.13.1.2.1. TIPO DE PIXEL

14.13.1.2.1.1 MENOS DE 1 MP

14.13.1.2.1.2 1 A 3 MP

14.13.1.2.1.3 3 A 5 MP

14.13.1.2.1.4 5 A 8 MP

14.13.1.2.1.5 8 A 12 MP

14.13.1.2.1.6 12 MP

14.13.1.3. INFRAVERMELHO DE ONDAS CURTAS

14.13.1.3.1. TIPO DE PIXEL

14.13.1.3.1.1 MENOS DE 1 MP

14.13.1.3.1.2 1 A 3 MP

14.13.1.3.1.3 3 A 5 MP

14.13.1.3.1.4 5 A 8 MP

14.13.1.3.1.5 8 A 12 MP

14.13.1.3.1.6 12 MP

14.13.1.4. TEMPO DE VOO

14.13.1.4.1. TIPO DE PIXEL

14.13.1.4.1.1 MENOS DE 1 MP

14.13.1.4.1.2 1 A 3 MP

14.13.1.4.1.3 3 A 5 MP

14.13.1.4.1.4 5 A 8 MP

14.13.1.4.1.5 8 A 12 MP

14.13.1.4.1.6 12 MP

14.14 OUTROS

15

16 MERCADO GLOBAL DE CÂMERAS DE VISÃO MECÂNICA, POR REGIÃO

MERCADO GLOBAL DE CÂMERAS DE VISÃO DE MÁQUINA (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

16.1 AMÉRICA DO NORTE

16.1.1 EUA

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANHA

16.2.2 Reino Unido

16.2.3 FRANÇA

16.2.4 ITÁLIA

16.2.5 ESPANHA

16.2.6 HOLANDA

16.2.7 SUÍÇA

16.2.8 TURQUIA

16.2.9 BÉLGICA

16.2.10 RÚSSIA

16.2.11 SUÉCIA

16.2.12 FINLÂNDIA

16.2.13 DINAMARCA

16.2.14 NORUEGA

16.2.15 POLÔNIA

16.2.16 RESTO DA EUROPA

16.3 ÁSIA-PACÍFICO

16.3.1 CHINA

16.3.2 JAPÃO

16.3.3 COREIA DO SUL

16.3.4 ÍNDIA

16.3.5 SINGAPURA

16.3.6 AUSTRÁLIA E NOVA ZELÂNDIA

16.3.7 MALÁSIA

16.3.8 FILIPINAS

16.3.9 TAILÂNDIA

16.3.10 INDONÉSIA

16.3.11 RESTANTE DA ÁSIA-PACÍFICO

16.4 AMÉRICA DO SUL

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DA AMÉRICA DO SUL

16.5 ORIENTE MÉDIO E ÁFRICA

16.5.1 ÁFRICA DO SUL

16.5.2 EGITO

16.5.3 ARÁBIA SAUDITA

16.5.4 Emirados Árabes Unidos

16.5.5 ISRAEL

16.5.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

16.6 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

17 MERCADO GLOBAL DE CÂMERAS DE VISÃO MECÂNICA, PANORAMA DA EMPRESA

17.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

17.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

17.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

17.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

17.5 FUSÕES E AQUISIÇÕES

17.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

17.7 EXPANSÕES

17.8 ALTERAÇÕES REGULAMENTARES

17.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

18 MERCADO GLOBAL DE CÂMERAS DE VISÃO MECÂNICA, ANÁLISE SWOT E DBMR

19 MERCADO GLOBAL DE CÂMERAS DE VISÃO DE MÁQUINA, PERFIL DA EMPRESA

19.1 BASLER AG

19.1.1 RESUMO DA EMPRESA

19.1.2 ANÁLISE DE RECEITA

19.1.3 PRESENÇA GEOGRÁFICA

19.1.4 PORTFÓLIO DE PRODUTOS

19.1.5 DESENVOLVIMENTOS RECENTES

19.2 COGNEX CORPORATION

19.2.1 RESUMO DA EMPRESA

19.2.2 ANÁLISE DE RECEITA

19.2.3 PRESENÇA GEOGRÁFICA

19.2.4 PORTFÓLIO DE PRODUTOS

19.2.5 DESENVOLVIMENTOS RECENTES

19.3 KEYENCE CORPORATION

19.3.1 RESUMO DA EMPRESA

19.3.2 ANÁLISE DE RECEITA

19.3.3 PRESENÇA GEOGRÁFICA

19.3.4 PORTFÓLIO DE PRODUTOS

19.3.5 DESENVOLVIMENTOS RECENTES

19.4 CORPORAÇÃO DE INSTRUMENTOS NACIONAIS

19.4.1 RESUMO DA EMPRESA

19.4.2 ANÁLISE DE RECEITA

19.4.3 PRESENÇA GEOGRÁFICA

19.4.4 PORTFÓLIO DE PRODUTOS

19.4.5 DESENVOLVIMENTOS RECENTES

19.5 OMRON CORPORATION

19.5.1 RESUMO DA EMPRESA

19.5.2 ANÁLISE DE RECEITA

19.5.3 PRESENÇA GEOGRÁFICA

19.5.4 PORTFÓLIO DE PRODUTOS

19.5.5 DESENVOLVIMENTOS RECENTES

19.6 TECNOLOGIAS TELEDYNE INC.

19.6.1 RESUMO DA EMPRESA

19.6.2 ANÁLISE DE RECEITA

19.6.3 PRESENÇA GEOGRÁFICA

19.6.4 PORTFÓLIO DE PRODUTOS

19.6.5 DESENVOLVIMENTOS RECENTES

19.7 SONY CORPORATION

19.7.1 RESUMO DA EMPRESA

19.7.2 ANÁLISE DE RECEITA

19.7.3 PRESENÇA GEOGRÁFICA

19.7.4 PORTFÓLIO DE PRODUTOS

19.7.5 DESENVOLVIMENTOS RECENTES

19.8 AG DOENTE

19.8.1 RESUMO DA EMPRESA

19.8.2 ANÁLISE DE RECEITA

19.8.3 PRESENÇA GEOGRÁFICA

19.8.4 PORTFÓLIO DE PRODUTOS

19.8.5 DESENVOLVIMENTOS RECENTES

19.9 HITACHI KOKUSAI ELECTRIC AMERICA, LTD.

19.9.1 RESUMO DA EMPRESA

19.9.2 ANÁLISE DE RECEITA

19.9.3 PRESENÇA GEOGRÁFICA

19.9.4 PORTFÓLIO DE PRODUTOS

19.9.5 DESENVOLVIMENTOS RECENTES

19.1 ALLIED VISION TECHNOLOGIES GMBH

19.10.1 RESUMO DA EMPRESA

19.10.2 ANÁLISE DE RECEITA

19.10.3 PRESENÇA GEOGRÁFICA

19.10.4 PORTFÓLIO DE PRODUTOS

19.10.5 DESENVOLVIMENTOS RECENTES

19.11 HERMARY.

19.11.1 RESUMO DA EMPRESA

19.11.2 ANÁLISE DE RECEITA

19.11.3 PRESENÇA GEOGRÁFICA

19.11.4 PORTFÓLIO DE PRODUTOS

19.11.5 DESENVOLVIMENTOS RECENTES

19.12 ISRA VISION AG

19.12.1 RESUMO DA EMPRESA

19.12.2 ANÁLISE DE RECEITA

19.12.3 PRESENÇA GEOGRÁFICA

19.12.4 PORTFÓLIO DE PRODUTOS

19.12.5 DESENVOLVIMENTOS RECENTES

19.13 OMRON MICROSCAN SYSTEMS, INC.

19.13.1 RESUMO DA EMPRESA

19.13.2 ANÁLISE DE RECEITA

19.13.3 PRESENÇA GEOGRÁFICA

19.13.4 PORTFÓLIO DE PRODUTOS

19.13.5 DESENVOLVIMENTOS RECENTES

19.14 TOSHIBA TELI CORPORATION,

19.14.1 RESUMO DA EMPRESA

19.14.2 ANÁLISE DE RECEITA

19.14.3 PRESENÇA GEOGRÁFICA

19.14.4 PORTFÓLIO DE PRODUTOS

19.14.5 DESENVOLVIMENTOS RECENTES

19.15 DATASENSING SPA

19.15.1 RESUMO DA EMPRESA

19.15.2 ANÁLISE DE RECEITA

19.15.3 PRESENÇA GEOGRÁFICA

19.15.4 PORTFÓLIO DE PRODUTOS

19.15.5 DESENVOLVIMENTOS RECENTES

19.16 LMI TECHNOLOGIES INC.

19.16.1 RESUMO DA EMPRESA

19.16.2 ANÁLISE DE RECEITA

19.16.3 PRESENÇA GEOGRÁFICA

19.16.4 PORTFÓLIO DE PRODUTOS

19.16.5 DESENVOLVIMENTOS RECENTES

19.17 MVTEC SOFTWARE GMBH

19.17.1 RESUMO DA EMPRESA

19.17.2 ANÁLISE DE RECEITA

19.17.3 PRESENÇA GEOGRÁFICA

19.17.4 PORTFÓLIO DE PRODUTOS

19.17.5 DESENVOLVIMENTOS RECENTES

19.18 CANON EUA, INC

19.18.1 RESUMO DA EMPRESA

19.18.2 ANÁLISE DE RECEITA

19.18.3 PRESENÇA GEOGRÁFICA

19.18.4 PORTFÓLIO DE PRODUTOS

19.18.5 DESENVOLVIMENTOS RECENTES

19.19 NIKON CORPORATION

19.19.1 RESUMO DA EMPRESA

19.19.2 ANÁLISE DE RECEITA

19.19.3 PRESENÇA GEOGRÁFICA

19.19.4 PORTFÓLIO DE PRODUTOS

19.19.5 DESENVOLVIMENTOS RECENTES

19.2 JAI A/S

19.20.1 RESUMO DA EMPRESA

19.20.2 ANÁLISE DE RECEITA

19.20.3 PRESENÇA GEOGRÁFICA

19.20.4 PORTFÓLIO DE PRODUTOS

19.20.5 DESENVOLVIMENTOS RECENTES

19.21 TELEDYNE LIMITADA

19.21.1 RESUMO DA EMPRESA

19.21.2 ANÁLISE DE RECEITA

19.21.3 PRESENÇA GEOGRÁFICA

19.21.4 PORTFÓLIO DE PRODUTOS

19.21.5 DESENVOLVIMENTOS RECENTES

19.22 BAUMER

19.22.1 RESUMO DA EMPRESA

19.22.2 ANÁLISE DE RECEITA

19.22.3 PRESENÇA GEOGRÁFICA

19.22.4 PORTFÓLIO DE PRODUTOS

19.22.5 DESENVOLVIMENTOS RECENTES

19.23 TELEDYNE FLIR LLC

19.23.1 RESUMO DA EMPRESA

19.23.2 ANÁLISE DE RECEITA

19.23.3 PRESENÇA GEOGRÁFICA

19.23.4 PORTFÓLIO DE PRODUTOS

19.23.5 DESENVOLVIMENTOS RECENTES

19.24 VIEWORKS CO., LTD

19.24.1 RESUMO DA EMPRESA

19.24.2 ANÁLISE DE RECEITA

19.24.3 PRESENÇA GEOGRÁFICA

19.24.4 PORTFÓLIO DE PRODUTOS

19.24.5 DESENVOLVIMENTOS RECENTES

19.25 IDS IMAGING DEVELOPMENT SYSTEMS GMBH

19.25.1 RESUMO DA EMPRESA

19.25.2 ANÁLISE DE RECEITA

19.25.3 PRESENÇA GEOGRÁFICA

19.25.4 PORTFÓLIO DE PRODUTOS

19.25.5 DESENVOLVIMENTOS RECENTES

20 CONCLUSÃO

21 QUESTIONÁRIO

22 RELATÓRIOS RELACIONADOS

23 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.