Global Medical Device Connectivity Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.20 Billion

USD

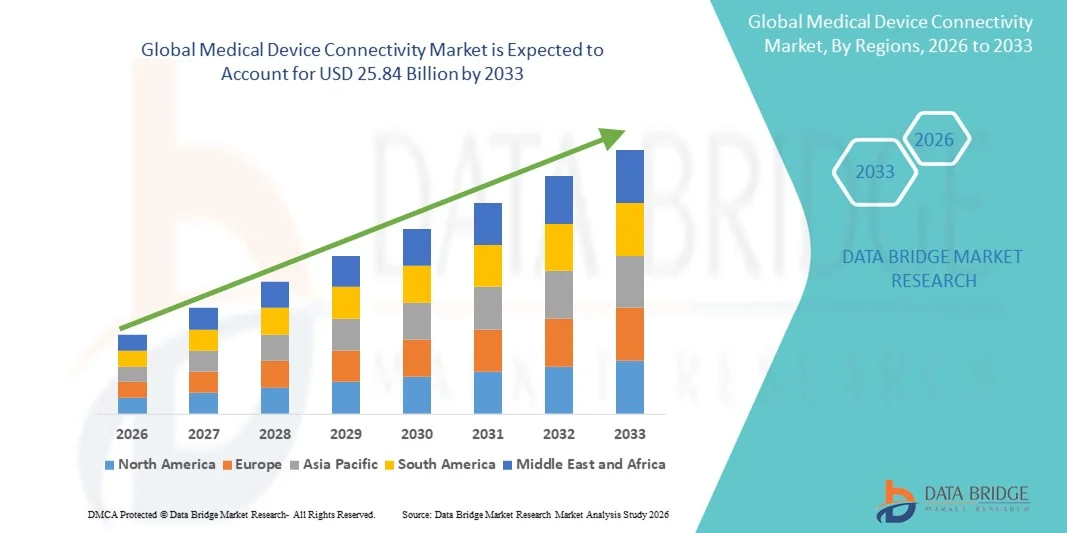

25.84 Billion

2025

2033

USD

4.20 Billion

USD

25.84 Billion

2025

2033

| 2026 –2033 | |

| USD 4.20 Billion | |

| USD 25.84 Billion | |

| % | |

|

Segmentação do Mercado Global de Conectividade de Dispositivos Médicos por Produto e Serviço (Soluções de Conectividade para Dispositivos Médicos e Serviços de Conectividade para Dispositivos Médicos), Tecnologia (Tecnologias com Fio, Tecnologias Sem Fio e Tecnologias Híbridas), Aplicação (Sinais Vitais e Monitores de Pacientes, Máquinas de Anestesia e Ventiladores, Bombas de Infusão e Outros), Usuário Final (Hospitais, Centros de Assistência Domiciliar, Centros de Diagnóstico e Centros de Atendimento Ambulatorial) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de conectividade de dispositivos médicos

- O mercado global de conectividade para dispositivos médicos foi avaliado em US$ 4,20 bilhões em 2025 e deverá atingir US$ 25,84 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 25,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias avançadas na área da saúde e pela necessidade cada vez maior de integração perfeita de dispositivos médicos em hospitais, clínicas e centros de diagnóstico.

- Além disso, a crescente demanda por monitoramento de pacientes em tempo real, gerenciamento eficiente de dados e fluxo de trabalho clínico aprimorado está impulsionando a adoção de soluções de saúde conectadas. Esses fatores estão acelerando a adoção de soluções de conectividade para dispositivos médicos, impulsionando significativamente o crescimento do setor.

Análise do mercado de conectividade de dispositivos médicos

- As soluções de conectividade para dispositivos médicos, que permitem a integração e comunicação perfeitas entre dispositivos médicos, sistemas de informação hospitalar e plataformas de TI para a área da saúde, são componentes cada vez mais vitais da infraestrutura moderna de saúde, tanto em hospitais quanto em ambientes de atendimento ambulatorial, devido à sua maior eficiência, recursos de monitoramento em tempo real e suporte à decisão baseado em dados.

- A crescente demanda por conectividade em dispositivos médicos é impulsionada principalmente pela ampla adoção de registros eletrônicos de saúde (EHRs), pela ênfase cada vez maior na segurança do paciente e na otimização do fluxo de trabalho, e pela preferência crescente por monitoramento remoto e soluções de saúde conectadas.

- A América do Norte dominou o mercado de conectividade de dispositivos médicos, com a maior participação na receita, de 42% em 2025, impulsionada por uma infraestrutura de saúde bem estabelecida, altos investimentos em P&D e a presença de importantes players do setor. Os EUA experimentaram um crescimento substancial nas instalações de conectividade de dispositivos médicos em hospitais, clínicas e centros de diagnóstico, apoiado por inovações em integração de dispositivos sem fio, plataformas baseadas em nuvem e soluções de monitoramento habilitadas por IA.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de conectividade de dispositivos médicos durante o período de previsão, devido à expansão da infraestrutura de saúde, à crescente adoção de soluções de saúde digital, à demanda cada vez maior por monitoramento remoto de pacientes e ao aumento da renda disponível em países como China, Índia e Japão. Os avanços tecnológicos e as iniciativas governamentais que promovem a saúde conectada estão impulsionando ainda mais a adoção do mercado na região.

- O segmento de Soluções de Conectividade para Dispositivos Médicos dominou o mercado com a maior participação, atingindo 55,6% em 2025, impulsionado pela crescente necessidade de plataformas integradas que permitam a troca de dados contínua entre dispositivos médicos e sistemas de TI hospitalares.

Escopo do relatório e segmentação do mercado de conectividade de dispositivos médicos

|

Atributos |

Principais informações de mercado sobre conectividade de dispositivos médicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Oracle (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de conectividade de dispositivos médicos

Conectividade e interoperabilidade aprimoradas entre dispositivos médicos

- Uma tendência importante e crescente no mercado global de conectividade de dispositivos médicos é o foco cada vez maior na interoperabilidade entre diversos dispositivos médicos, permitindo o compartilhamento contínuo de dados em redes hospitalares, laboratórios e centros de diagnóstico. Essa tendência apoia o monitoramento integrado de pacientes, análises em tempo real e aprimoramento da tomada de decisões clínicas.

- Por exemplo, em 2024, a Philips Healthcare anunciou melhorias em sua plataforma IntelliBridge Enterprise, permitindo a integração em tempo real de monitores de sinais vitais, bombas de infusão e dispositivos de laboratório aos sistemas de prontuário eletrônico hospitalares. Esses avanços permitem que os médicos acessem dados abrangentes do paciente a partir de uma única interface, reduzindo erros de entrada manual e melhorando a eficiência operacional.

- A integração de dispositivos médicos com os sistemas de TI hospitalares permite alertas automatizados, monitoramento remoto e cuidados ao paciente orientados por análises. Os hospitais dependem cada vez mais desses sistemas para gerenciar dados de pacientes, dar suporte à telemedicina e garantir a adesão aos protocolos de tratamento.

- A tendência para protocolos de comunicação padronizados, como HL7 e FHIR, está facilitando ainda mais a interoperabilidade de dispositivos, tornando mais fácil a integração de novos dispositivos à infraestrutura hospitalar existente.

- Instituições de saúde estão investindo em plataformas que suportam ambientes com múltiplos fornecedores, permitindo uma coordenação perfeita entre dispositivos legados e dispositivos conectados de nova geração.

- Essa tendência está moldando as estratégias de TI hospitalares e incentivando os fornecedores a oferecer soluções de conectividade mais adaptáveis e escaláveis. Empresas como a GE Healthcare e a Cerner estão focando em soluções que unificam o monitoramento de pacientes, imagens e resultados de exames laboratoriais em uma única plataforma.

Dinâmica do mercado de conectividade de dispositivos médicos

Motorista

Crescente necessidade de dados em tempo real e otimização de fluxo de trabalho

- A crescente demanda por dados de pacientes em tempo real em hospitais e centros de diagnóstico é um fator-chave para o crescimento do mercado. O acesso a informações imediatas e confiáveis ajuda os médicos a tomarem decisões mais rápidas e precisas.

- Por exemplo, em 2023, a Hillrom (uma empresa da Baxter) implementou suas soluções de atendimento conectado ao paciente em diversos hospitais dos EUA para otimizar o monitoramento e reduzir a documentação manual, aumentando a eficiência da equipe.

- Os profissionais de saúde estão cada vez mais focados na tomada de decisões orientada por dados, o que exige soluções de conectividade integradas que forneçam informações abrangentes em todos os dispositivos.

- O monitoramento de dispositivos em tempo real também reduz o risco de erros, melhora a segurança do paciente e favorece uma melhor adesão aos protocolos de tratamento.

- A eficiência operacional obtida por meio de dispositivos médicos conectados ajuda os hospitais a reduzir custos, melhorar a gestão do fluxo de trabalho e otimizar a alocação de recursos.

Restrição/Desafio

Preocupações com relação à segurança de dados e altos custos iniciais

- As preocupações com a segurança cibernética e a privacidade dos dados continuam sendo um grande obstáculo no mercado de conectividade de dispositivos médicos. Dispositivos conectados são suscetíveis a ataques cibernéticos, violações de dados e acesso não autorizado, o que gera preocupação entre os profissionais de saúde.

- Por exemplo, em 2022, vários hospitais nos EUA relataram pequenas falhas de segurança em bombas de infusão em rede, destacando a necessidade de criptografia robusta e autenticação segura.

- Os elevados custos iniciais para a implementação de soluções de conectividade em todo o hospital também podem ser uma barreira, especialmente para hospitais ou clínicas menores em regiões em desenvolvimento.

- A manutenção e atualização de sistemas conectados exigem investimento contínuo em infraestrutura de TI e treinamento de pessoal, aumentando as despesas operacionais.

- Abordar esses desafios por meio de medidas de segurança aprimoradas, protocolos padronizados e soluções econômicas é crucial para o crescimento do mercado a longo prazo.

Escopo do mercado de conectividade de dispositivos médicos

O mercado é segmentado com base em produto e serviço, tecnologia, aplicação e usuário final.

- Por produto e serviço

Com base em produtos e serviços, o mercado é segmentado em Soluções de Conectividade para Dispositivos Médicos e Serviços de Conectividade para Dispositivos Médicos. O segmento de Soluções de Conectividade para Dispositivos Médicos dominou o mercado com a maior participação, de 55,6% em 2025, impulsionado pela crescente necessidade de plataformas integradas que permitam a troca contínua de dados entre dispositivos médicos e sistemas de TI hospitalares. Hospitais e centros de diagnóstico preferem cada vez mais soluções que permitam o monitoramento em tempo real da saúde do paciente, alertas automatizados e armazenamento seguro de dados. A liderança do segmento é sustentada pela ampla adoção de registros médicos eletrônicos (RME) e por iniciativas para modernizar a infraestrutura de saúde. Essas soluções permitem a interoperabilidade entre dispositivos médicos legados e de nova geração, dando suporte aos fluxos de trabalho clínicos e aprimorando a eficiência operacional. As capacidades de integração entre monitores de sinais vitais, bombas de infusão, ventiladores e máquinas de anestesia tornam esse segmento particularmente atraente. Os principais fornecedores se concentram no desenvolvimento de soluções abrangentes com protocolos de comunicação padronizados para garantir a compatibilidade entre diversos tipos de dispositivos. Os hospitais também se beneficiam da redução da documentação manual, da melhoria da segurança do paciente e de uma maior adesão aos protocolos de tratamento. Institutos de pesquisa e acadêmicos utilizam essas soluções para a captura de dados em tempo real em ensaios clínicos e estudos experimentais. A proeminência do segmento é ainda mais reforçada pelo aumento dos investimentos em saúde digital e iniciativas de hospitais conectados em todo o mundo. Os avanços tecnológicos contínuos, incluindo soluções baseadas em nuvem e escalabilidade de plataforma, continuam a fortalecer o domínio do segmento de Soluções de Conectividade para Dispositivos Médicos.

O segmento de Serviços de Conectividade para Dispositivos Médicos deverá apresentar o crescimento mais rápido durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) de 12,4% de 2026 a 2033, impulsionado pela crescente demanda por serviços gerenciados, manutenção de sistemas e suporte à integração. Os profissionais de saúde buscam serviços que garantam a operação contínua de dispositivos conectados, facilitem atualizações de software e forneçam suporte técnico em tempo real. Os provedores de serviços oferecem monitoramento remoto, suporte à instalação e consultoria para otimizar a conectividade de dispositivos em hospitais, clínicas e laboratórios de diagnóstico. À medida que os hospitais adotam redes de dispositivos médicos mais complexas e heterogêneas, a demanda por serviços que gerenciem a interoperabilidade e a conformidade aumenta. As ofertas de serviços também incluem treinamento para a equipe hospitalar, suporte à segurança cibernética e assistência em análise de dados, garantindo a utilização segura e eficiente de dispositivos conectados. A expansão da telemedicina e do monitoramento domiciliar de pacientes está impulsionando ainda mais a adoção desses serviços. Os provedores estão oferecendo modelos baseados em assinatura, tornando as soluções avançadas de conectividade mais acessíveis a clínicas menores e centros de atendimento domiciliar. O foco na redução do tempo de inatividade e na melhoria do gerenciamento do ciclo de vida dos dispositivos aumenta a atratividade das soluções orientadas a serviços. Além disso, os requisitos de conformidade regulamentar, como HIPAA e MDR, incentivam os prestadores de serviços de saúde a recorrerem a serviços especializados para a implementação da conectividade. O crescimento do segmento é reforçado pela crescente conscientização sobre os benefícios do suporte profissional na gestão de redes de dispositivos complexas.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em Tecnologias com Fio, Tecnologias sem Fio e Tecnologias Híbridas. O segmento de Tecnologias sem Fio dominou a maior participação de mercado, com 48,9% em 2025, devido à sua flexibilidade, facilidade de instalação e capacidade de suportar monitoramento remoto em tempo real. Hospitais e centros de atendimento domiciliar preferem a conectividade sem fio para reduzir custos de infraestrutura, permitir a integração de dispositivos móveis e melhorar a mobilidade do paciente. Os sistemas sem fio facilitam a integração perfeita de múltiplos dispositivos sem a necessidade de cabeamento extenso, permitindo uma implantação mais rápida em todas as unidades hospitalares. Eles suportam a conectividade de monitores de sinais vitais, bombas de infusão, ventiladores e máquinas de anestesia, permitindo que os médicos acessem os dados do paciente instantaneamente. O crescimento do segmento é reforçado pela adoção de protocolos de comunicação padronizados, garantindo a interoperabilidade entre diferentes fabricantes de dispositivos. As tecnologias sem fio também melhoram a escalabilidade, permitindo que os hospitais adicionem dispositivos à rede sem grandes atualizações. A tecnologia possibilita análises avançadas, alertas automatizados e integração com prontuários eletrônicos, aprimorando a eficiência operacional e o atendimento ao paciente. Os hospitais se beneficiam do risco reduzido de falhas relacionadas à fiação e da solução de problemas mais rápida. O segmento também apoia iniciativas de telemedicina e monitoramento remoto de pacientes, que se tornaram cada vez mais importantes. A ampla adoção de dispositivos médicos habilitados para IoT consolida ainda mais o domínio da tecnologia sem fio. Os fornecedores estão continuamente atualizando os protocolos sem fio para aprimorar a segurança, a confiabilidade e a precisão dos dados.

O segmento de Tecnologias Híbridas deverá apresentar o crescimento mais rápido, registrando uma taxa de crescimento anual composta (CAGR) de 13,1% entre 2026 e 2033, combinando a estabilidade das redes cabeadas com a flexibilidade dos sistemas sem fio. Os sistemas híbridos são preferidos em grandes redes hospitalares, onde dispositivos críticos exigem conexões cabeadas para garantir confiabilidade, enquanto dispositivos móveis e de cabeceira se beneficiam da integração sem fio. Essas tecnologias permitem que os provedores de saúde mantenham alta disponibilidade, garantam a transmissão segura de dados e expandam os recursos de monitoramento sem a necessidade de reformular a infraestrutura existente. Os sistemas híbridos facilitam o acesso a dados em tempo real tanto para dispositivos fixos quanto portáteis. O crescimento das soluções híbridas é impulsionado por hospitais e centros de diagnóstico que buscam otimizar custos, reduzir a complexidade de instalação e melhorar os resultados para os pacientes. Os fornecedores oferecem plataformas híbridas personalizadas para suportar interoperabilidade, conformidade regulatória e troca segura de dados. A flexibilidade para combinar conexões cabeadas e sem fio permite que as instituições de saúde implementem soluções de conectividade de forma incremental. As tecnologias híbridas também suportam monitoramento remoto e serviços de telemedicina, atendendo à crescente necessidade de atendimento descentralizado ao paciente. Ao combinar confiabilidade, escalabilidade e flexibilidade, as soluções de conectividade híbrida se posicionam como a escolha preferencial para ecossistemas hospitalares complexos.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em Sinais Vitais e Monitores de Pacientes, Máquinas de Anestesia e Ventiladores, Bombas de Infusão e Outros. O segmento de Sinais Vitais e Monitores de Pacientes dominou o mercado com a maior participação, de 46,5% em 2025, impulsionado pela necessidade crítica de monitoramento contínuo de pacientes em hospitais e ambientes de atendimento domiciliar. Esses dispositivos fornecem dados em tempo real sobre frequência cardíaca, pressão arterial, saturação de oxigênio e outros parâmetros vitais, essenciais para intervenções clínicas oportunas. A integração com os sistemas de TI hospitalares garante o registro automatizado de dados, reduzindo erros associados à documentação manual. Hospitais e centros de diagnóstico utilizam monitores conectados para melhorar os resultados dos pacientes, aumentar a eficiência do fluxo de trabalho e possibilitar consultas remotas. A liderança do segmento também é sustentada pela crescente prevalência de doenças crônicas e pelo envelhecimento da população, fatores que impulsionam a demanda por vigilância constante dos pacientes. Programas de monitoramento remoto de pacientes e iniciativas de telessaúde reforçam ainda mais a importância do segmento. Os provedores priorizam dispositivos interoperáveis, escaláveis e compatíveis com sistemas de prontuário eletrônico (PEP), permitindo uma integração perfeita em todos os ambientes de saúde. Análises aprimoradas, alertas automatizados e insights preditivos são recursos adicionais que impulsionam a adoção em ambientes hospitalares e de cuidados domiciliares. Instituições de pesquisa também utilizam monitores de sinais vitais conectados para ensaios clínicos e estudos na área da saúde. A proeminência do segmento é ainda mais reforçada pelos avanços tecnológicos, incluindo soluções de monitoramento portáteis e vestíveis.

O segmento de bombas de infusão deverá apresentar o crescimento mais rápido, registrando uma taxa de crescimento anual composta (CAGR) de 12,9% entre 2026 e 2033, impulsionado pelo uso crescente de bombas conectadas em hospitais, centros de atendimento ambulatorial e assistência domiciliar. As bombas de infusão conectadas permitem o controle preciso da administração de medicamentos, alertas automatizados para oclusões ou erros de dosagem e integração com os registros médicos eletrônicos (RME) dos pacientes para monitoramento em tempo real. Os hospitais preferem bombas conectadas para reduzir erros de medicação, melhorar a eficiência do fluxo de trabalho e aumentar a segurança do paciente. A adoção de bombas de infusão inteligentes está crescendo devido a requisitos regulatórios, à busca por gerenciamento automatizado de medicamentos e à crescente prevalência de doenças crônicas. Os provedores de serviços estão oferecendo cada vez mais monitoramento remoto, manutenção e atualizações de software para redes de bombas de infusão. O crescimento da telemedicina e da assistência domiciliar está impulsionando ainda mais a demanda, uma vez que os pacientes podem receber tratamento automatizado com supervisão clínica mínima. Os fornecedores estão focando em soluções de conectividade que permitem interoperabilidade, transferência segura de dados e análises preditivas para o gerenciamento da terapia de infusão.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Hospitais, Centros de Assistência Domiciliar, Centros de Diagnóstico e Centros de Atendimento Ambulatorial. O segmento de Hospitais dominou o mercado com a maior participação, de 52,8% em 2025, visto que grandes redes hospitalares exigem conectividade avançada de dispositivos para monitoramento de pacientes, otimização do fluxo de trabalho clínico e conformidade regulatória. Os hospitais estão implementando cada vez mais sistemas centralizados para gerenciar múltiplos dispositivos, incluindo monitores, ventiladores, bombas de infusão e máquinas de anestesia, por meio de uma única interface. Isso permite o rastreamento de pacientes em tempo real, alertas automatizados e melhor tomada de decisões. O segmento é reforçado pela adoção de Registros Médicos Eletrônicos (RME), programas de telessaúde e iniciativas de saúde digital. Os principais hospitais estão focando em interoperabilidade, segurança cibernética e soluções de conectividade escaláveis para aprimorar o atendimento ao paciente e a eficiência operacional. Investimentos em infraestrutura de TI hospitalar, programas de transformação digital e monitoramento remoto de pacientes estão impulsionando a dominância do mercado. Os hospitais também se beneficiam de análises preditivas, otimização do fluxo de trabalho e melhores resultados clínicos possibilitados por dispositivos conectados.

O segmento de Centros de Assistência Domiciliar deverá apresentar o crescimento mais rápido, registrando uma taxa de crescimento anual composta (CAGR) de 13,3% de 2026 a 2033, impulsionado pela crescente demanda por monitoramento remoto, gerenciamento de doenças crônicas e serviços de telessaúde. Dispositivos conectados em assistência domiciliar permitem que os pacientes monitorem parâmetros vitais, recebam medicamentos por meio de sistemas de infusão conectados e transmitam dados aos médicos em tempo real. Essa tendência é impulsionada pelo envelhecimento da população, pela crescente prevalência de doenças crônicas e pela adoção cada vez maior da telemedicina. Os centros de assistência domiciliar utilizam a conectividade dos dispositivos para reduzir reinternações hospitalares, melhorar a adesão do paciente ao tratamento e aprimorar a qualidade geral do atendimento. Os fornecedores estão desenvolvendo soluções específicas para uso domiciliar, com foco na facilidade de instalação, confiabilidade e transmissão segura de dados. A expansão dos serviços de assistência domiciliar, as iniciativas governamentais e os reembolsos de planos de saúde para monitoramento remoto estão impulsionando ainda mais a adoção de dispositivos médicos conectados nesse segmento.

Análise Regional do Mercado de Conectividade de Dispositivos Médicos

- A América do Norte dominou o mercado de conectividade de dispositivos médicos, com a maior participação de receita, de 42% em 2025, impulsionada por uma infraestrutura de saúde bem estabelecida, altos investimentos em P&D e a presença de importantes players do setor. O ecossistema médico avançado da região, aliado à forte adoção de soluções de saúde conectadas, criou um ambiente favorável para o crescimento do mercado.

- Consumidores e profissionais de saúde na América do Norte valorizam muito a conveniência, os recursos de monitoramento em tempo real e a integração perfeita oferecidos por dispositivos médicos conectados com sistemas de informação hospitalar, registros eletrônicos de saúde e plataformas em nuvem.

- Essa ampla adoção é ainda mais impulsionada pela crescente demanda por monitoramento remoto de pacientes, serviços de telessaúde e ferramentas de diagnóstico baseadas em IA, estabelecendo a conectividade de dispositivos médicos como um componente crítico na prestação de cuidados de saúde modernos.

Panorama do Mercado de Conectividade de Dispositivos Médicos nos EUA:

O mercado de conectividade de dispositivos médicos nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado por um crescimento substancial nas instalações em hospitais, clínicas e centros de diagnóstico. Inovações na integração de dispositivos sem fio, plataformas baseadas em nuvem e soluções de monitoramento com inteligência artificial estão impulsionando a adoção. Os profissionais de saúde estão priorizando cada vez mais sistemas conectados que melhoram os resultados para os pacientes, permitem um fluxo de trabalho eficiente e possibilitam o acesso em tempo real a dados vitais. Além disso, iniciativas governamentais que promovem a adoção da saúde digital e a integração de dispositivos da Internet das Coisas Médicas (IoMT) estão acelerando a expansão do mercado.

Panorama do Mercado Europeu de Conectividade de Dispositivos Médicos:

Prevê-se que o mercado europeu de conectividade de dispositivos médicos cresça a uma taxa composta de crescimento anual (CAGR) significativa durante o período de previsão, impulsionado pela crescente adoção de tecnologias de saúde conectadas, normas regulatórias rigorosas e maior conscientização sobre segurança do paciente e eficiência operacional. Hospitais e centros de diagnóstico europeus estão integrando dispositivos médicos a registros eletrônicos de saúde e plataformas de telemedicina, aprimorando assim o atendimento ao paciente e a eficiência do fluxo de trabalho.

Panorama do Mercado de Conectividade de Dispositivos Médicos no Reino Unido:

O mercado de conectividade de dispositivos médicos no Reino Unido deverá crescer de forma constante durante o período de previsão, impulsionado por investimentos em infraestrutura digital de saúde, adoção de soluções de monitoramento remoto de pacientes e crescente ênfase em cuidados preventivos. As instituições de saúde no Reino Unido estão cada vez mais implementando dispositivos médicos interoperáveis para melhorar a precisão dos dados, a segurança do paciente e a tomada de decisões clínicas.

Panorama do Mercado de Conectividade de Dispositivos Médicos na Alemanha:

Prevê-se um crescimento substancial no mercado de conectividade de dispositivos médicos na Alemanha, impulsionado pela alta adoção de soluções de saúde digital, infraestrutura de saúde bem desenvolvida e crescente integração de dispositivos da Internet das Coisas Médicas (IoMT). Hospitais e institutos de pesquisa alemães estão utilizando soluções conectadas para otimizar o fluxo de trabalho, reduzir erros e apoiar iniciativas avançadas de pesquisa clínica.

Panorama do Mercado de Conectividade de Dispositivos Médicos na Ásia-Pacífico:

O mercado de conectividade de dispositivos médicos na Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, impulsionado pela expansão da infraestrutura de saúde, pela crescente adoção de soluções de saúde digital, pela demanda cada vez maior por monitoramento remoto de pacientes e pelo aumento da renda disponível em países como China, Índia e Japão. Iniciativas governamentais que promovem a saúde conectada, aliadas aos avanços tecnológicos e à acessibilidade de dispositivos modernos, estão impulsionando a adoção em hospitais, clínicas e ambientes de atendimento domiciliar.

Panorama do Mercado de Conectividade de Dispositivos Médicos no Japão:

O mercado de conectividade de dispositivos médicos no Japão está ganhando impulso devido ao forte foco em soluções de saúde de alta tecnologia, ao envelhecimento da população e à crescente demanda por monitoramento remoto e cuidados domiciliares. A integração de dispositivos IoMT com sistemas de gestão hospitalar e aplicativos de saúde móvel está facilitando o gerenciamento eficiente de pacientes e a prestação de cuidados de saúde proativos.

Panorama do Mercado de Conectividade de Dispositivos Médicos na China:

O mercado de conectividade de dispositivos médicos na China representou a maior participação na receita de mercado na região Ásia-Pacífico em 2025. O crescimento é impulsionado pela rápida urbanização, expansão da infraestrutura de saúde, iniciativas governamentais para saúde digital e crescente adoção de dispositivos de saúde conectados em hospitais e clínicas. O incentivo aos hospitais inteligentes e a disponibilidade de dispositivos médicos conectados com boa relação custo-benefício são os principais fatores que impulsionam o mercado.

Participação de mercado de conectividade de dispositivos médicos

O setor de conectividade de dispositivos médicos é liderado principalmente por empresas consolidadas, incluindo:

• Oracle (EUA)

• Philips Healthcare (Países Baixos)

• GE Healthcare (EUA)

• Siemens Healthineers (Alemanha)

• Medtronic (Irlanda)

• BD (EUA)

• Tyler Technologies (EUA)

• Cardinal Health (EUA)

• Drägerwerk (Alemanha)

• Spacelabs Healthcare (EUA)

• Carestream Health (EUA)

• Hill-Rom Holdings (EUA)

• Welch Allyn (EUA)

• Connexall (França)

• McKesson Corporation (EUA)

• Haemonetics (EUA)

• Stryker Corporation (EUA)

• Teladoc Health (EUA)

• Medicomp Systems (EUA)

Novidades no mercado global de conectividade de dispositivos médicos

- Em julho de 2025, a Philips firmou uma parceria estratégica com empresas líderes em dispositivos médicos, incluindo Dräger, Hamilton Medical, Getinge e B. Braun, para promover a interoperabilidade da Conectividade de Dispositivos Orientada a Serviços (SDC) em ambientes de terapia intensiva. Essa iniciativa tem como foco a criação de um ambiente de saúde unificado, onde os dispositivos possam trocar dados de forma integrada, permitindo monitoramento em tempo real, maior eficiência no fluxo de trabalho e segurança aprimorada do paciente em redes hospitalares.

- Em maio de 2025, a IEEE Standards Association publicou a série de normas "IEEE 2621" para cibersegurança de dispositivos médicos. Essas normas fornecem uma estrutura para que os fabricantes projetem dispositivos seguros e interoperáveis que transmitam dados de pacientes com segurança entre os sistemas de TI hospitalares. A iniciativa visa reduzir os riscos cibernéticos e aprimorar a integração de dispositivos médicos conectados em hospitais.

- Em março de 2023, a Food and Drug Administration (FDA) dos EUA lançou o “Programa de Dados de Diagnóstico” no âmbito da sua iniciativa SHIELD. Este programa foi concebido para padronizar e melhorar a captura, harmonização e interoperabilidade de dados provenientes de dispositivos médicos e laboratórios de diagnóstico. Ele apoia o compartilhamento de dados em tempo real, a detecção precoce de problemas clínicos e uma integração mais eficiente de dispositivos médicos em redes hospitalares.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.