Global Medical Device Engineering Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.66 Billion

USD

11.83 Billion

2024

2032

USD

7.66 Billion

USD

11.83 Billion

2024

2032

| 2025 –2032 | |

| USD 7.66 Billion | |

| USD 11.83 Billion | |

| % | |

Segmentação do mercado global de engenharia de dispositivos médicos, por tipo de serviço (Inovação e design de produtos/serviços de design industrial, serviços de prototipagem, serviços de engenharia eletrónica, serviços de desenvolvimento e teste de software, serviços de conectividade e mobilidade, serviços de cibersegurança, serviços de teste de produtos, serviços de consultoria regulamentar, produtos Serviços de Suporte e Manutenção), Tipo de Dispositivo (Equipamento de Diagnóstico por Imagem, Equipamento Cirúrgico, Dispositivos de Monitorização de Doentes e Dispositivos de Suporte de Vida, Lasers Médicos , Dispositivos IVD, Outros Dispositivos Médicos) – Tendências e Previsão do Sector até 2032

Análise do mercado de engenharia de dispositivos médicos

O mercado de engenharia de dispositivos médicos está a registar um crescimento robusto, impulsionado pelos avanços na tecnologia da saúde, pelo maior investimento em I&D e pela crescente procura de soluções médicas inovadoras. Com um tamanho de mercado projetado para crescer a um CAGR de mais de 5,8%, o setor beneficia do desenvolvimento de dispositivos minimamente invasivos, tecnologias de saúde vestíveis e ferramentas de diagnóstico alimentadas por IA e IoT. Os principais factores que influenciam este crescimento incluem o envelhecimento da população global e a crescente prevalência de doenças crónicas, que exigem dispositivos médicos avançados para uma gestão eficaz. As alterações regulamentares, como o MDR (Regulamento de Dispositivos Médicos) da UE e os rigorosos requisitos da FDA, estão a levar as empresas a investir em soluções de engenharia de alta qualidade para garantir a conformidade e a segurança. Os avanços tecnológicos, incluindo a impressão 3D, a robótica e os materiais inteligentes, estão a remodelar a engenharia de dispositivos médicos. Estas inovações permitem uma prototipagem mais rápida, eficiência de custos e funcionalidade melhorada do dispositivo. A região da Ásia-Pacífico está a emergir como um contributo significativo, impulsionada por menores custos de fabrico e uma crescente infraestrutura de cuidados de saúde. Desafios como os elevados custos de I&D e os obstáculos regulamentares mantêm-se, mas a procura por dispositivos médicos de ponta em sistemas de diagnóstico, tratamento e monitorização garante uma trajetória positiva para o setor. A integração de soluções de saúde digital irá impulsionar ainda mais este mercado.

Tamanho do mercado de engenharia de dispositivos médicos

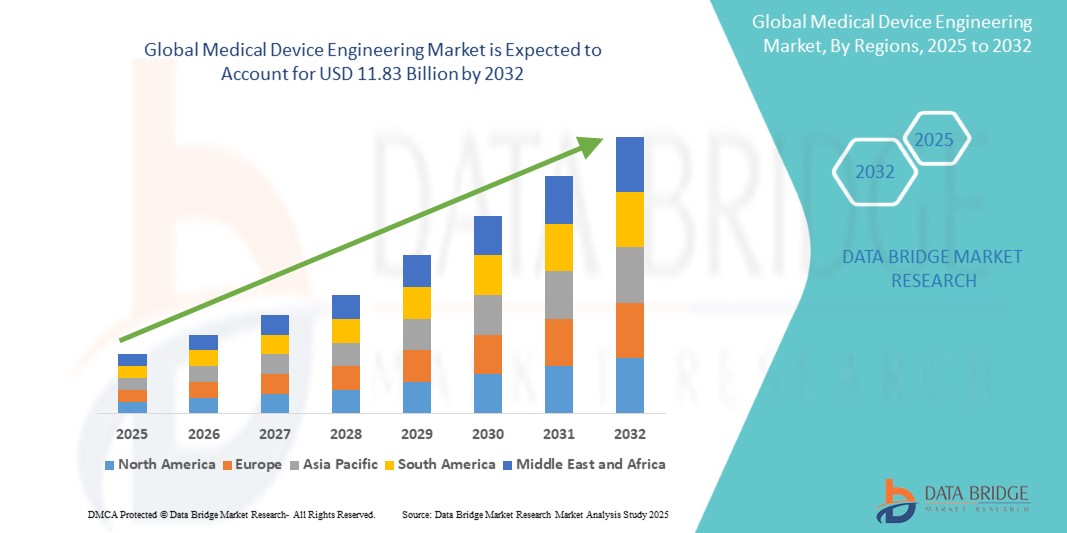

O tamanho do mercado global de engenharia de dispositivos médicos foi avaliado em 7,66 mil milhões de dólares em 2024 e está projetado para atingir 11,83 mil milhões de dólares até 2032, com um CAGR de 5,8% durante o período previsto de 2025 a 2032. Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços e enquadramento regulamentar.

Tendências do mercado de engenharia de dispositivos médicos

“Integração de Inteligência Artificial (IA) e Machine Learning (ML) em Dispositivos Médicos”

Uma das tendências mais transformadoras no mercado de engenharia de dispositivos médicos é a integração de recursos de Inteligência Artificial (IA) e Machine Learning (ML). A IA e a ML estão a permitir que os dispositivos médicos executem funções mais avançadas, como diagnósticos, análise de dados e recomendações de tratamento personalizadas, o que está a abrir caminho para uma nova geração de dispositivos médicos “inteligentes”

Os dispositivos médicos controlados por IA podem analisar conjuntos de dados complexos e identificar padrões que podem não ser aparentes para os operadores humanos. Por exemplo, os algoritmos de IA incorporados em dispositivos de imagem, como tomógrafos e ressonâncias magnéticas, ajudam os radiologistas a detetar anormalidades como tumores, fraturas ou coágulos sanguíneos com maior precisão e numa fase inicial. Isto está a ajudar os profissionais de saúde a fazer diagnósticos mais rápidos e precisos, levando a melhores resultados para os doentes. Os dispositivos habilitados para IA podem criar planos de tratamento individualizados analisando dados fisiológicos exclusivos do paciente, histórico médico e informações genéticas. Isto é particularmente valioso em áreas como a oncologia, onde os tratamentos podem ser adaptados ao perfil genético específico do tumor de um paciente, melhorando a eficácia das terapias.

Âmbito do Relatório e Segmentação do Mercado de Engenharia de Dispositivos Médicos

|

Atributos |

Principais Insights de Mercado de Rolos Agrícolas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

EUA, Canadá, México, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa, China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia , Filipinas , Resto da Ásia-Pacífico, Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Médio Oriente e África, Brasil, Argentina, Resto da América do Sul |

|

Principais participantes do mercado |

L&T Technology Services Limited (Índia), Infosys Limited (Índia), HCL Technologies Limited (Índia), Cyient (Índia), Wipro (Índia), Tech Mahindra Limited (Índia), TATA Consultancy Services Limited (Índia), FLEX LTD (EUA ), Capgemini (França), Embien Technologies India Pvt Ltd. (Índia), Alten Group (França), Accenture (Irlanda), Consonance (Polónia), Althea Group (EUA), MED INSTITUTE (EUA), Saraca Solutions Private Limited ( Índia), Nemedio Inc. (EUA), Sternum (Israel), Medcrypt (EUA), MCRA, LLC (EUA), North American Science Associates, LLC (EUA), MedQtech (Suécia), Veranex (EUA), Ontogen Medtech LLC (EUA), Seisa Media (EUA) e Simplexity Product Development (EUA). |

|

Oportunidades de Mercado |

|

|

Conjuntos de informações de dados de valor acrescentado |

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços, e quadro regulamentar. |

Definição do mercado de engenharia de dispositivos médicos

A engenharia de dispositivos médicos é um campo multidisciplinar focado no design, desenvolvimento e fabrico de dispositivos utilizados para fins médicos, tais como diagnóstico, tratamento, monitorização ou prevenção de doenças. Integra princípios de engenharia mecânica, elétrica, de software e biomédica para criar dispositivos inovadores e fiáveis, que vão desde monitores de saúde vestíveis e sistemas de imagem até ferramentas cirúrgicas minimamente invasivas e próteses. Este campo enfatiza a conformidade com normas regulamentares rigorosas, a segurança e o design centrado no utilizador para garantir a eficácia e o conforto do paciente. Os avanços na ciência dos materiais, na robótica e nas tecnologias de saúde digital, como a IA e a IoT, estão a remodelar a engenharia de dispositivos médicos para melhores resultados na área da saúde.

Dinâmica do mercado de engenharia de dispositivos médicos

Motoristas

- Aumento da prevalência de doenças crónicas

A crescente prevalência de doenças crónicas, como doenças cardiovasculares, diabetes, cancro e distúrbios respiratórios, é um grande impulsionador do mercado de engenharia de dispositivos médicos. As doenças crónicas são condições de longo prazo, muitas vezes relacionadas com o estilo de vida, que requerem monitorização, gestão e tratamento contínuos. À medida que estas doenças se tornam mais comuns devido a factores como o envelhecimento populacional, a urbanização e os estilos de vida sedentários, há uma necessidade crescente de dispositivos médicos que possam auxiliar no diagnóstico, monitorização e tratamento. Condições como a diabetes e as doenças cardiovasculares exigem uma monitorização constante. Dispositivos como monitores de glicose, monitores de ritmo cardíaco e até ECGs wearable tornaram-se essenciais para os doentes, permitindo a monitorização da saúde em tempo real e uma resposta rápida a eventos adversos.

Por exemplo, de acordo com o relatório de 2021 da Federação Internacional de Diabetes (IDF), 10,5% da população adulta (20 a 79 anos) tem diabetes, e quase metade não sabe que vive com a doença. Até 2045, as projecções da IDF mostram que 1 em cada 8 adultos, aproximadamente 783 milhões, viverá com diabetes, um aumento de 46%.

A procura por dispositivos médicos utilizados no tratamento de doenças crónicas levou a inovações em dispositivos portáteis, fáceis de utilizar e económicos, tornando os cuidados de saúde mais acessíveis. Por exemplo, o desenvolvimento de dispositivos conectados que transmitem dados aos prestadores de cuidados de saúde em tempo real está a ajudar a abordar a gestão de doenças crónicas tanto ao nível do doente como do sistema. Prevê-se que esta tendência aumente, contribuindo significativamente para o crescimento do mercado de engenharia de dispositivos médicos.

- Avanços tecnológicos nos dispositivos médicos

A rápida inovação tecnológica é um poderoso impulsionador no mercado de engenharia de dispositivos médicos, remodelando dispositivos e melhorando as suas capacidades. Os avanços em áreas como a inteligência artificial, a robótica, a impressão 3D e os materiais biocompatíveis estão a permitir o desenvolvimento de dispositivos médicos sofisticados que oferecem maior precisão, automatização e adaptabilidade às necessidades individuais dos doentes. A adoção destas tecnologias avançadas está a permitir que o mercado dos dispositivos médicos satisfaça as crescentes exigências por soluções mais eficazes, eficientes e centradas no doente. As empresas que investem nestas tecnologias estão prontas para conquistar quota de mercado ao oferecer dispositivos inovadores que são mais fáceis de utilizar pelos médicos e proporcionam benefícios clínicos melhorados. Por exemplo, a Philips utiliza IA nos seus dispositivos de diagnóstico por imagem, como o IntelliSpace AI Workflow Suite. Esta plataforma utiliza a IA para melhorar a qualidade da imagem, acelerar os fluxos de trabalho de diagnóstico e auxiliar em diagnósticos mais precoces e precisos. Foi desenvolvido para que os radiologistas otimizem as operações de imagiologia e proporcionem melhores resultados aos pacientes. À medida que os sistemas de saúde de todo o mundo adotam cada vez mais estas soluções avançadas, espera-se que o mercado de engenharia de dispositivos médicos experimente um crescimento robusto impulsionado pelo progresso tecnológico.

Oportunidades

- Expansão em dispositivos de monitorização remota e vestíveis

Com o aumento da telemedicina e a procura por uma gestão proativa da saúde, os dispositivos wearable e de monitorização remota apresentam uma oportunidade substancial no mercado de engenharia de dispositivos médicos. Estes dispositivos, incluindo smartwatches, monitores contínuos de glicose e monitores cardíacos, permitem a monitorização da saúde em tempo real fora dos ambientes clínicos tradicionais. A capacidade de monitorizar sinais vitais, como o ritmo cardíaco, os níveis de oxigénio e glicose, fornece dados contínuos do paciente e capacita os indivíduos para gerir a sua saúde de forma mais eficaz. Os dispositivos wearable oferecem imenso valor para os doentes que lidam com condições crónicas como diabetes, hipertensão e doenças cardíacas. Com a cada vez maior consciencialização sobre os cuidados de saúde preventivos e o crescente investimento em tecnologias wearable, espera-se que este segmento tenha um crescimento significativo. De acordo com as pesquisas de mercado, espera-se que o segmento dos dispositivos médicos wearable cresça a um elevado CAGR na próxima década, contribuindo fortemente para a expansão geral do mercado dos dispositivos médicos.

Por exemplo, em agosto de 2024, a Dexcom anunciou que o seu novo monitor contínuo de glicose de venda livre Stelo está oficialmente disponível para compra nos EUA. O Sistema de Biossensor de Glicose Stelo é um Monitor Contínuo de Glicose (iCGM) integrado de venda livre (OTC) destina-se a medir, registar, analisar e exibir continuamente os valores de glicose em pessoas com 18 anos ou mais que não utilizam insulina. O Sistema Biossensor de Glicose Stelo ajuda a detetar níveis normais (euglicémicos) e baixos ou altos (disglicémicos) de glicose. O Sistema Biossensor de Glicose Stelo pode também ajudar o utilizador a compreender melhor como o estilo de vida e a modificação do comportamento, incluindo a dieta e o exercício, afetam a excursão da glicose. Desta forma, espera-se que o aumento da disponibilidade de dispositivos wearable e de monitorização remota impulsione o crescimento do mercado durante o período previsto.

- Crescente procura por dispositivos cirúrgicos minimamente invasivos

A mudança para procedimentos minimamente invasivos apresenta outra oportunidade substancial para a engenharia de dispositivos médicos. Os dispositivos cirúrgicos minimamente invasivos (MIS), incluindo instrumentos laparoscópicos, ferramentas de cirurgia assistida por robô e dispositivos endoscópicos, reduzem o tempo de recuperação, causam menos trauma e minimizam as complicações pós-operatórias. O mercado de dispositivos MIS está a expandir-se à medida que os doentes e os profissionais de saúde procuram opções que reduzam a permanência hospitalar e melhorem os resultados dos doentes. As técnicas MIS envolvem incisões mais pequenas, o que reduz o risco de infeção, dor e cicatrizes. A cirurgia assistida por robô, por exemplo, permite uma maior precisão em procedimentos complexos, como cirurgias cardíacas e ortopédicas, melhorando os resultados e os tempos de recuperação.

Esta tendência está a ser reforçada pelos avanços tecnológicos na robótica, imagiologia e ferramentas cirúrgicas. Espera-se que o mercado de dispositivos MIS tenha um crescimento robusto, com projeções a indicar uma elevada procura, particularmente em aplicações ortopédicas, cardiovasculares e gastrointestinais. A oportunidade é também ampliada pelo envelhecimento da população, que muitas vezes requer intervenções cirúrgicas para condições crónicas, que as técnicas MIS podem abordar com menos complicações e recuperações mais rápidas. Por exemplo, o Sistema Mako da Stryker é uma plataforma assistida por robótica que permite aos cirurgiões ortopédicos realizar cirurgias de substituição do joelho e da anca precisas e minimamente invasivas. O Sistema Mako integra imagens 3D e braços robóticos, permitindo uma maior precisão e um planeamento cirúrgico específico para o paciente. A introdução deste tipo de dispositivo impulsiona o crescimento do mercado durante o período previsto.

Restrições/Desafios

- Conformidade regulamentar e atrasos na aprovação

Um dos desafios mais significativos enfrentados pelo setor da engenharia de dispositivos médicos é lidar com requisitos regulamentares complexos e rigorosos. Para obter a aprovação regulamentar, os dispositivos médicos devem passar por testes rigorosos e ensaios clínicos para demonstrar a segurança e a eficácia. Este processo pode ser demorado e dispendioso, levando muitas vezes a atrasos no lançamento de produtos e na entrada no mercado. Além disso, o panorama regulamentar está em constante evolução, com novas regulamentações e normas a serem introduzidas. Isto pode criar desafios adicionais para os fabricantes, que precisam de se manter atualizados sobre os requisitos mais recentes e adaptar os seus produtos adequadamente.

Além disso, o cenário regulamentar pode variar significativamente entre os diferentes países. Obter aprovações em vários mercados pode ser um processo complexo e dispendioso. Isto pode dificultar a distribuição global de dispositivos médicos e limitar o acesso ao mercado.

- Custos iniciais elevados de dispositivos médicos

O elevado custo dos dispositivos médicos é uma barreira significativa ao crescimento do mercado de engenharia de dispositivos médicos. Materiais dispendiosos, processos de fabrico complexos e requisitos regulamentares rigorosos contribuem para o custo global destes dispositivos. Como resultado, os prestadores de cuidados de saúde, especialmente nos países em desenvolvimento, podem ter dificuldades em pagar tecnologias médicas avançadas, limitando a adoção pelo mercado. Além disso, os preços elevados podem impedir a inovação de empresas mais pequenas que não têm recursos financeiros para investir em I&D e cumprir com as normas regulamentares. Isto restringe a acessibilidade e a escalabilidade das novas tecnologias.

Por exemplo, de acordo com o Conselho Americano de Ciência e Saúde, o custo dos dispositivos médicos é raramente mencionado. Representa cerca de 5% dos gastos com cuidados de saúde, ou aproximadamente 120 mil milhões de dólares em 2017. Portanto, o elevado custo dos dispositivos médicos restringe o crescimento do mercado de engenharia de dispositivos médicos.

Âmbito de mercado de engenharia de dispositivos médicos

O mercado é segmentado com base no tipo de serviço e no tipo de dispositivo. O crescimento entre estes segmentos irá ajudá-lo a analisar segmentos de baixo crescimento nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

Tipo de serviço

- Inovação de produtos e serviços de design/design industrial

- Serviços de prototipagem

- Serviços de Engenharia Electrónica

- Serviços de desenvolvimento e teste de software

- Serviços de Conectividade e Mobilidade

- Serviços de cibersegurança

- Serviços de teste de produtos

- Serviços de consultoria regulamentar

- Serviço de Suporte e Manutenção de Produtos

Tipo de dispositivo

- Equipamento de diagnóstico por imagem

- Equipamento Cirúrgico

- Dispositivos de monitorização de doentes e dispositivos de suporte de vida

- Lasers médicos

- Dispositivos IVD

- Outros dispositivos médicos

Análise regional do mercado de engenharia de dispositivos médicos

O mercado é analisado e são fornecidos insights e tendências sobre o tamanho do mercado por país, tipo de dispositivo e tipo de serviço, conforme referenciado acima.

Os países abrangidos pelo mercado são os EUA, Canadá, México, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, resto da Europa, China, Japão, Índia, Coreia do Sul, Singapura, Malásia , Austrália, Tailândia, Indonésia, Filipinas, resto da Ásia-Pacífico, Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, resto do Médio Oriente e África, Brasil, Argentina e resto da América do Sul.

Espera-se que a América do Norte domine o mercado devido aos avanços na tecnologia de dispositivos médicos e aos elevados gastos em saúde, além da presença de grandes players. Além disso, espera-se que o elevado custo dos dispositivos médicos e a elevada taxa de adoção de dispositivos médicos impulsionem ainda mais o crescimento do mercado.

Prevê-se que a Ásia-Pacífico seja a região com o crescimento mais rápido devido ao rápido crescimento populacional da região. As iniciativas e investimentos governamentais que visam a modernização do setor da saúde, juntamente com a crescente consciencialização das pessoas sobre os benefícios dos dispositivos médicos avançados, o aumento da atividade das startups em dispositivos médicos estão a contribuir para a expansão do mercado.

A secção do relatório sobre os países também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como a análise da cadeia de valor a montante e a jusante, tendências técnicas e análise das cinco forças de Porter, estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade de marcas globais e os seus desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, ao impacto de tarifas domésticas e rotas comerciais são considerados ao fornecer uma análise de previsão dos dados do país.

Participação no mercado de engenharia de dispositivos médicos

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, presença global, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa , lançamento do produto, amplitude e abrangência do produto, aplicação domínio. Os pontos de dados fornecidos acima estão apenas relacionados com o foco das empresas em relação ao mercado.

Os líderes de mercado em engenharia de dispositivos médicos que operam no mercado são:

- L&T Technology Services Limited (Índia)

- Infosys Limited (Índia)

- HCL Technologies Limited (Índia)

- Cient (Índia)

- Wipro (Índia)

- Tech Mahindra Limited (Índia)

- TATA Consultancy Services Limited (Índia)

- FLEX LTD (EUA)

- Capgemini (França)

- Embien Technologies India Pvt Ltd. (Índia)

- Alten Group (França)

- Accenture (Irlanda)

- Consonância (Polónia)

- Althea Group (EUA)

- MED INSTITUTE (EUA)

- Saraca Solutions Private Limited (Índia)

- Nemedio Inc. (EUA)

- Esterno (Israel)

- Medcrypt (EUA)

- MCRA, LLC (EUA)

- North American Science Associates, LLC (EUA)

- MedQtech (Suécia)

- Veranex (EUA)

- Ontogen Medtech LLC (EUA)

- Seisa Media (EUA)

- Desenvolvimento de produtos Simplexity (EUA)

Últimos desenvolvimentos no mercado de engenharia de dispositivos médicos

- Em novembro de 2023, a L&T Technology Services Limited (LTTS) (Índia) estabeleceu uma parceria com a NVIDIA Corporation (EUA) para desenvolver arquiteturas definidas por software para dispositivos médicos, especificamente para endoscopia, com o objetivo de melhorar a qualidade da imagem e a escalabilidade do produto

- Em outubro de 2023, o Alten Group (França) adquiriu a East Japan Institute of Technology Co., Ltd. (Japão). Esta aquisição apoia a estratégia da Alten de reforçar as suas capacidades de engenharia no Japão e alcançar uma presença significativa no mercado, estabelecendo-se como um fornecedor líder de serviços de engenharia na região

- Em janeiro de 2022, a HCL Technologies Limited (Índia) adquiriu a Starschema (EUA), um movimento que melhora as capacidades de engenharia digital da HCL, especialmente na engenharia de dassssta, e alarga a sua presença na Europa Central e Oriental

- Em setembro de 2024, a Vision Engineering, um designer, fabricante e exportador do Reino Unido de microscópios ergonómicos e sistemas de medição, lançou o OPTA, um produto básico e económico para a sua tecnologia patenteada de microscópio estéreo ótico. Disponível por menos de 1.200 dólares, com uma escolha de três suportes e duas lentes, a OPTA redefine o ponto de entrada para que os utilizadores beneficiem da qualidade de imagem, do design ergonómico e da facilidade de utilização da Vision Engineering. Este produto tem como objetivo melhorar a qualidade da imagem e a ergonomia, tornando a microscopia avançada mais acessível. O lançamento deste tipo de dispositivos impulsiona o crescimento do mercado de engenharia de dispositivos médicos

- Em junho de 2022, a Siemens Healthineers apresenta o Symbia Pro.specta, um sistema de tomografia computorizada por emissão de fotão único (SPECT/CT) com marcação CE e autorização da Food and Drug Administration (FDA) que possui tecnologias avançadas de imagem SPECT e CT. As características incluem uma TC de baixa dose até 64 cortes para obter detalhes impressionantes, correção automática de movimento SPECT para maior clareza da imagem e um fluxo de trabalho intuitivo e automatizado para orientar o utilizador através de todo o processo de tomada de decisão do exame.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.