Global Medical Devices Vigilance Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

73.46 Billion

USD

125.18 Billion

2025

2033

USD

73.46 Billion

USD

125.18 Billion

2025

2033

| 2026 –2033 | |

| USD 73.46 Billion | |

| USD 125.18 Billion | |

| % | |

|

Segmentação do Mercado Global de Monitoramento de Dispositivos Médicos por Modo de Entrega (Modo de Entrega Sob Demanda/Baseado em Nuvem (SaaS) e Modo de Entrega Local), Aplicação (Diagnóstico, Terapêutica, Cirúrgica e Pesquisa), Usuário Final (Organizações de Pesquisa Clínica (CROs), Fabricantes de Equipamentos Originais (OEMs) e Terceirização de Processos de Negócios (BPO)) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de vigilância de dispositivos médicos

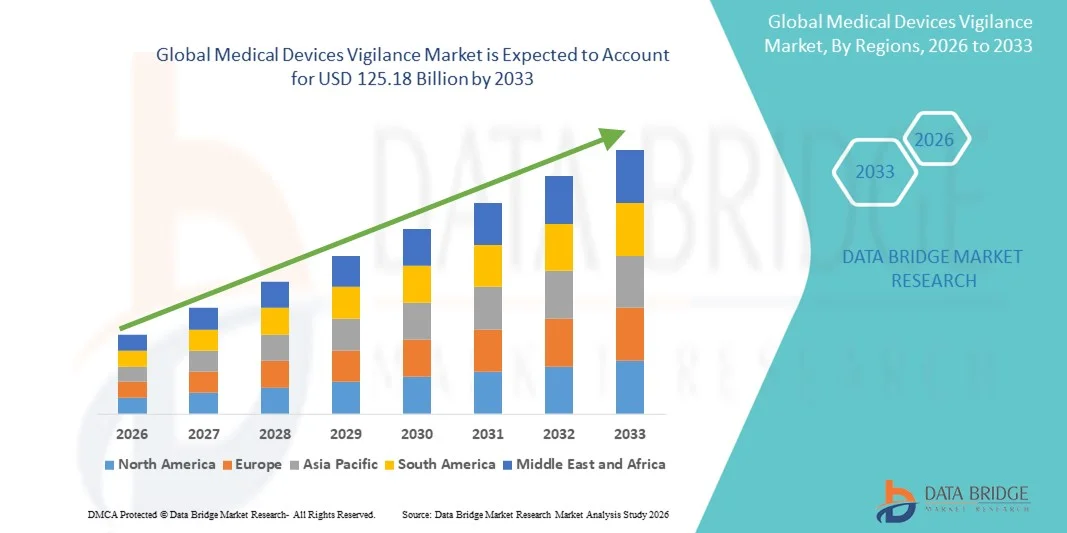

- O mercado global de vigilância de dispositivos médicos foi avaliado em US$ 73,46 bilhões em 2025 e deverá atingir US$ 125,18 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,89% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento do volume de uso de dispositivos médicos em todo o mundo, juntamente com requisitos regulatórios cada vez mais rigorosos para vigilância pós-comercialização, notificação de eventos adversos e monitoramento da segurança do paciente em todo o sistema de saúde.

- Além disso, a crescente conscientização entre fabricantes e profissionais de saúde em relação à gestão de riscos, rastreabilidade de produtos e conformidade com regulamentações globais está posicionando os sistemas de vigilância de dispositivos médicos como um componente crítico da infraestrutura moderna de saúde. Esses fatores combinados estão acelerando a adoção e fortalecendo significativamente o crescimento geral do mercado.

Análise do Mercado de Vigilância de Dispositivos Médicos

- Os sistemas de vigilância de dispositivos médicos, que permitem o monitoramento, a notificação e a análise de eventos adversos e problemas de segurança associados a dispositivos médicos, estão se tornando um componente essencial das estruturas de qualidade da assistência à saúde e segurança do paciente em hospitais, fabricantes e órgãos reguladores, devido ao seu papel em garantir a conformidade e minimizar o risco clínico.

- A crescente demanda por soluções de farmacovigilância para dispositivos médicos é impulsionada principalmente pelo uso cada vez maior de dispositivos médicos complexos, pelo foco intensificado na segurança do paciente e pelas regulamentações mais rigorosas de farmacovigilância pós-comercialização impostas pelas autoridades sanitárias globais.

- A América do Norte dominou o mercado de farmacovigilância de dispositivos médicos, com a maior participação de receita, de 39,2% em 2025, impulsionada por um ambiente regulatório consolidado, forte adoção de soluções de saúde digital e a presença de grandes fabricantes de dispositivos médicos. Os EUA, em particular, testemunharam um crescimento constante na adoção de sistemas de farmacovigilância para atender aos rigorosos requisitos de farmacovigilância e notificação pós-comercialização da FDA.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de vigilância de dispositivos médicos durante o período de previsão, devido à expansão da infraestrutura de saúde, ao aumento da penetração de dispositivos médicos e ao fortalecimento dos marcos regulatórios em economias emergentes.

- O modelo de entrega sob demanda/baseado em nuvem (SaaS) dominou o mercado de vigilância de dispositivos médicos, com uma participação de 46,8% em 2025, impulsionado por sua escalabilidade, custo-benefício, implantação mais rápida e capacidade de suportar a notificação de eventos adversos em tempo real e a conformidade regulatória entre fabricantes e provedores de serviços geograficamente dispersos.

Escopo do relatório e segmentação do mercado de vigilância de dispositivos médicos

|

Atributos |

Análises Essenciais do Mercado de Dispositivos Médicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de vigilância de dispositivos médicos

Transformação digital por meio de plataformas de vigilância habilitadas por IA

- Uma tendência significativa e crescente no mercado global de farmacovigilância de dispositivos médicos é a integração cada vez maior de inteligência artificial (IA), automação e análises avançadas em sistemas de farmacovigilância pós-comercialização para aprimorar a detecção de eventos adversos, a precisão dos relatórios e a conformidade regulatória.

- Por exemplo, os principais fornecedores de software de vigilância estão incorporando ferramentas de detecção de sinais baseadas em IA que analisam automaticamente grandes volumes de dados de segurança de dispositivos para identificar riscos potenciais mais cedo, apoiando ações corretivas proativas e submissões regulatórias.

- A integração da IA na vigilância de dispositivos médicos possibilita funcionalidades como a entrada automatizada de casos, a priorização inteligente de eventos adversos e a avaliação preditiva de riscos com base em dados históricos de segurança. Por exemplo, algoritmos baseados em IA podem sinalizar padrões incomuns de notificação em dispositivos diagnósticos ou terapêuticos, permitindo que os fabricantes resolvam problemas de segurança antes que se agravem.

- A crescente adoção de plataformas de vigilância baseadas em nuvem apoia ainda mais a integração perfeita de dados em diferentes regiões geográficas, permitindo o monitoramento centralizado do desempenho de dispositivos, a geração de relatórios regulatórios e a preparação para auditorias dentro de um ecossistema digital unificado.

- Essa tendência em direção a sistemas de vigilância inteligentes, orientados por dados e automatizados está remodelando a forma como fabricantes e prestadores de serviços gerenciam a conformidade pós-comercialização, com foco crescente no monitoramento em tempo real e na transparência regulatória.

- A demanda por soluções de vigilância de dispositivos médicos habilitadas por IA e integradas à nuvem está crescendo de forma constante entre OEMs, CROs e BPOs, à medida que buscam abordagens escaláveis, econômicas e em conformidade com as normas para gerenciar portfólios de dispositivos cada vez maiores em todo o mundo.

- A crescente disponibilidade de soluções de vigilância baseadas em SaaS está acelerando ainda mais a adoção, reduzindo a dependência de infraestrutura e permitindo uma implementação mais rápida para fabricantes globais.

Dinâmica do Mercado de Vigilância de Dispositivos Médicos

Motorista

Aumento do escrutínio regulatório e crescente ênfase na segurança do paciente.

- O aumento da rigidez das exigências regulatórias globais para a vigilância pós-comercialização e a notificação de eventos adversos é um dos principais fatores que impulsionam a adoção de sistemas de farmacovigilância de dispositivos médicos em todo o setor da saúde.

- Por exemplo, as autoridades reguladoras reforçaram as exigências relativas à notificação oportuna, rastreabilidade e documentação de eventos adversos relacionados a dispositivos, obrigando os fabricantes a investir em plataformas de vigilância estruturadas.

- Com a expansão mundial do uso de dispositivos complexos de diagnóstico, terapêuticos e cirúrgicos, a necessidade de monitorar sistematicamente o desempenho desses dispositivos e os resultados para os pacientes se intensifica, reforçando o papel dos sistemas de vigilância.

- Além disso, a crescente conscientização sobre os riscos à segurança do paciente e as preocupações com a responsabilidade pelo produto está levando os fabricantes a adotarem estratégias de vigilância proativas para minimizar recalls, penalidades e danos à reputação.

- O crescente envolvimento de CROs e BPOs na gestão de atividades de vigilância para OEMs, aliado à terceirização cada vez maior de funções de conformidade, está impulsionando ainda mais o crescimento do mercado e a adoção de soluções.

- O crescente volume de dados de eventos adversos gerados pelo aumento do uso de dispositivos exige soluções de vigilância automatizadas e escaláveis para gerenciar as obrigações de notificação de forma eficiente.

- As constantes atualizações das diretrizes regulatórias em todas as regiões estão obrigando os fabricantes a modernizar os processos de vigilância legados, impulsionando assim a demanda contínua por plataformas avançadas de vigilância.

Restrição/Desafio

Complexidade dos dados, problemas de integração e ônus de conformidade

- Gerenciar grandes volumes de dados de segurança heterogêneos em múltiplas categorias de dispositivos, regiões e estruturas regulatórias representa um desafio significativo para a implementação eficaz de sistemas de farmacovigilância de dispositivos médicos.

- Por exemplo, inconsistências nos formatos de relatório, variações regulatórias regionais e fontes de dados fragmentadas podem complicar a análise oportuna de eventos adversos e os envios regulatórios.

- Garantir a precisão, validação e rastreabilidade dos dados em sistemas locais e em nuvem continua sendo um desafio, especialmente para organizações que operam em diversos mercados e jurisdições.

- Além disso, os altos custos de implementação, os desafios de integração com sistemas de TI legados e a necessidade de profissionais qualificados em regulamentação podem representar barreiras, especialmente para fabricantes de pequeno e médio porte.

- Superar esses desafios por meio de estruturas de dados padronizadas, interoperabilidade aprimorada de sistemas e esforços de harmonização regulatória será essencial para sustentar o crescimento a longo prazo do mercado global de vigilância de dispositivos médicos. Preocupações com a privacidade de dados e a segurança cibernética relacionadas a plataformas de vigilância baseadas em nuvem podem restringir ainda mais a adoção, principalmente em regiões com regulamentações rigorosas de proteção de dados.

- A limitada experiência interna em regulamentação em organizações menores pode aumentar a dependência de prestadores de serviços externos, elevando os custos operacionais e a complexidade.

Escopo do mercado de vigilância de dispositivos médicos

O mercado está segmentado com base no modo de entrega, na aplicação e no usuário final.

- Por modalidade de entrega

Com base no modo de entrega, o mercado global de vigilância de dispositivos médicos é segmentado em Modo de Entrega Sob Demanda/Baseado em Nuvem (SaaS) e Modo de Entrega Local (On-Premises). O modo de entrega Sob Demanda/Baseado em Nuvem (SaaS) dominou o mercado com a maior participação de receita, de 46,8% em 2025, impulsionado por sua escalabilidade, custo-benefício e capacidade de suportar o relato de eventos adversos em tempo real em diferentes regiões geográficas. As plataformas de vigilância baseadas em nuvem permitem que fabricantes e provedores de serviços centralizem dados de segurança de múltiplas regiões, garantindo submissões regulatórias mais rápidas e melhor gestão da conformidade. A menor necessidade de infraestrutura e manutenção de TI interna impulsiona ainda mais a adoção, principalmente entre OEMs de pequeno e médio porte. Além disso, as soluções SaaS suportam atualizações regulatórias frequentes, garantindo que os sistemas permaneçam alinhados com os requisitos de conformidade globais em constante evolução. A crescente dependência de ambientes de trabalho remotos e equipes regulatórias distribuídas também fortaleceu a demanda por plataformas de vigilância baseadas em nuvem. Esses fatores, em conjunto, posicionam a entrega SaaS como o modo de entrega dominante no mercado.

Espera-se que a modalidade de implementação local (On-Premises) apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionada pelas crescentes preocupações com a segurança de dados e pelas rigorosas políticas internas de conformidade entre os grandes fabricantes de dispositivos médicos. Organizações que operam em regiões com regulamentações rígidas de localização e privacidade de dados geralmente preferem a implementação local para manter o controle total sobre dados sensíveis de segurança de pacientes e dispositivos. As soluções locais oferecem maior capacidade de personalização, permitindo que as empresas adaptem os fluxos de trabalho de vigilância a processos internos complexos. Grandes fabricantes de equipamentos originais (OEMs) com sistemas de TI legados também favorecem os modelos locais devido à integração mais fácil com o software corporativo existente. Além disso, as preocupações com as ameaças à segurança cibernética em ambientes de nuvem continuam a sustentar a demanda por implementação local. Esses fatores contribuem para o crescimento constante das soluções de vigilância locais em todo o mundo.

- Por meio de aplicação

Com base na aplicação, o mercado global de farmacovigilância de dispositivos médicos é segmentado em aplicações diagnósticas, terapêuticas, cirúrgicas e de pesquisa. O segmento de aplicações diagnósticas dominou o mercado em 2025, impulsionado pelo uso generalizado e crescente de dispositivos diagnósticos em hospitais, laboratórios e centros de imagem. O grande volume de procedimentos diagnósticos gera dados substanciais sobre eventos adversos e desempenho, o que exige sistemas de farmacovigilância robustos. As frequentes atualizações e inovações em tecnologias diagnósticas aumentam ainda mais a necessidade de monitoramento pós-comercialização contínuo e de relatórios regulatórios. Os dispositivos diagnósticos são frequentemente utilizados em diversas populações de pacientes, aumentando a importância da farmacovigilância sistemática. As autoridades regulatórias também enfatizam a precisão e a confiabilidade diagnósticas, reforçando a adoção da farmacovigilância nesse segmento. Como resultado, as aplicações diagnósticas representam a maior parcela do mercado de farmacovigilância de dispositivos médicos.

O segmento de aplicações terapêuticas deverá registrar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente adoção de dispositivos implantáveis e terapêuticos avançados. Esses dispositivos geralmente apresentam maior risco para o paciente, exigindo vigilância pós-comercialização intensiva e gerenciamento de riscos. O uso crescente de produtos combinados e dispositivos terapêuticos com tecnologia digital amplia ainda mais as exigências de vigilância. Os fabricantes estão investindo fortemente em soluções avançadas de vigilância para detectar precocemente sinais de segurança e evitar recalls dispendiosos. Além disso, as agências reguladoras estão intensificando os requisitos de monitoramento para dispositivos terapêuticos, acelerando a adoção de sistemas de vigilância. Esses fatores estão impulsionando o rápido crescimento do segmento de aplicações terapêuticas.

- Por usuário final

Com base no usuário final, o mercado global de vigilância de dispositivos médicos é segmentado em Organizações de Pesquisa Clínica (CROs), Fabricantes de Equipamentos Originais (OEMs) e provedores de Terceirização de Processos de Negócios (BPO). O segmento de Fabricantes de Equipamentos Originais (OEMs) dominou o mercado com a maior participação na receita em 2025, visto que os OEMs são os principais responsáveis pela conformidade regulatória e pela vigilância pós-comercialização de seus dispositivos. O crescente escrutínio regulatório tem compelido os fabricantes a investir diretamente em plataformas robustas de vigilância. Os OEMs gerenciam portfólios de produtos amplos e diversificados, gerando volumes significativos de dados de segurança que exigem monitoramento e relatórios centralizados. Os sistemas de vigilância ajudam os OEMs a mitigar riscos legais, reduzir custos de recall e proteger a reputação da marca. A integração de soluções de vigilância com sistemas de gestão da qualidade e regulatórios apoia ainda mais a adoção pelos OEMs. Esses fatores, em conjunto, posicionam os OEMs como o principal segmento de usuários finais.

Prevê-se que o segmento de Terceirização de Processos de Negócios (BPO) apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pela crescente terceirização de atividades de vigilância e conformidade por fabricantes de dispositivos médicos. Os provedores de BPO oferecem expertise regulatória especializada, escalável e com boa relação custo-benefício, tornando-os atraentes para OEMs que gerenciam obrigações de relatórios em vários países. A crescente complexidade das regulamentações globais aumentou a dependência de provedores de serviços externos para o relato e a documentação de eventos adversos. Os provedores de BPO utilizam plataformas avançadas de vigilância para lidar com grandes volumes de casos de forma eficiente em diferentes regiões. Além disso, os mercados emergentes estão se tornando polos importantes para serviços de terceirização de vigilância. Essa dinâmica está acelerando o crescimento do segmento de usuários finais de BPO no mercado global de vigilância de dispositivos médicos.

Análise Regional do Mercado de Monitoramento de Dispositivos Médicos

- A América do Norte dominou o mercado de farmacovigilância de dispositivos médicos, com a maior participação de receita, de 39,2% em 2025, impulsionada por um ambiente regulatório consolidado, forte adoção de soluções de saúde digital e a presença de grandes fabricantes de dispositivos médicos. Os EUA, em particular, testemunharam um crescimento constante na adoção de sistemas de farmacovigilância para atender aos rigorosos requisitos de farmacovigilância e notificação pós-comercialização da FDA.

- Os intervenientes do setor da saúde na região dão grande ênfase ao cumprimento das normas regulamentares, à precisão dos dados e à notificação atempada de eventos adversos, apoiados por uma infraestrutura de saúde digital avançada e pela ampla adoção de plataformas de vigilância automatizadas.

- Essa forte posição de mercado é ainda reforçada pela presença de grandes fabricantes de dispositivos médicos, estruturas regulatórias bem estabelecidas e altos investimentos em tecnologias de conformidade, posicionando os sistemas de vigilância de dispositivos médicos como um componente crítico da gestão da qualidade em saúde em toda a região.

Análise do Mercado de Vigilância de Dispositivos Médicos nos EUA

O mercado de farmacovigilância de dispositivos médicos nos EUA detinha a maior participação de mercado na América do Norte em 2025, impulsionado pelas rigorosas regulamentações da FDA, pela alta utilização de dispositivos médicos e pela forte ênfase na segurança do paciente. Fabricantes e profissionais da saúde priorizam cada vez mais sistemas robustos de farmacovigilância pós-comercialização para garantir a notificação oportuna de eventos adversos e a conformidade regulatória. A crescente complexidade dos dispositivos diagnósticos, terapêuticos e cirúrgicos aumenta ainda mais as exigências de farmacovigilância. Além disso, a ampla adoção de tecnologias de saúde digital e plataformas de relatórios automatizados impulsiona o crescimento do mercado. A forte presença de fabricantes de equipamentos originais (OEMs) e organizações de pesquisa contratada (CROs) globais de dispositivos médicos continua a reforçar a posição de liderança do mercado americano.

Análise do Mercado Europeu de Vigilância de Dispositivos Médicos

Prevê-se que o mercado europeu de farmacovigilância de dispositivos médicos cresça a uma taxa composta de crescimento anual (CAGR) constante ao longo do período de previsão, impulsionado principalmente pelo rigoroso Regulamento de Dispositivos Médicos (MDR) da UE e pelo maior foco na farmacovigilância pós-comercialização. O crescente escrutínio regulamentar nos Estados-Membros está a obrigar os fabricantes a reforçar os sistemas de farmacovigilância e os processos de documentação. A crescente adoção de tecnologias médicas avançadas em hospitais e clínicas também está a gerar volumes mais elevados de dados de segurança. As partes interessadas europeias valorizam estruturas de farmacovigilância padronizadas e em conformidade com as normas para gerir as obrigações de reporte em vários países. O crescimento é evidente nos segmentos de dispositivos de diagnóstico, terapêuticos e cirúrgicos, apoiando a expansão geral do mercado.

Análise do Mercado de Vigilância de Dispositivos Médicos no Reino Unido

Prevê-se que o mercado de farmacovigilância de dispositivos médicos no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela evolução dos quadros regulamentares e pelo maior foco na segurança do paciente após o Brexit. Os fabricantes de dispositivos médicos que operam no Reino Unido estão investindo em soluções avançadas de farmacovigilância para se adequarem aos requisitos de conformidade nacionais e internacionais. O uso crescente de dispositivos médicos inovadores em ambientes de saúde está aumentando o volume de notificações de eventos adversos. O sólido ecossistema de pesquisa clínica do Reino Unido também apoia a adoção da farmacovigilância. Além disso, a crescente terceirização de atividades regulatórias e de farmacovigilância está contribuindo para o crescimento do mercado.

Análise do Mercado de Vigilância de Dispositivos Médicos na Alemanha

O mercado alemão de farmacovigilância de dispositivos médicos deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pelo forte setor de tecnologia médica do país e pela ênfase na conformidade regulatória. A infraestrutura de saúde avançada da Alemanha gera uma demanda significativa por soluções sistemáticas de farmacovigilância pós-comercialização. Os fabricantes atribuem grande importância à precisão dos dados, à rastreabilidade e à segurança do paciente, o que impulsiona a adoção de plataformas de farmacovigilância sofisticadas. O foco do país na gestão da qualidade e na mitigação de riscos reforça ainda mais o crescimento do mercado. A integração de sistemas de farmacovigilância com as estruturas regulatórias e de qualidade existentes está se tornando cada vez mais comum.

Análise do Mercado de Vigilância de Dispositivos Médicos na Região Ásia-Pacífico

O mercado de farmacovigilância de dispositivos médicos na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão, impulsionado pela expansão da infraestrutura de saúde, pela crescente adoção de dispositivos médicos e pelo fortalecimento da supervisão regulatória em economias emergentes. Países como China, Japão e Índia estão testemunhando uma maior conscientização sobre os requisitos de farmacovigilância pós-comercialização. A crescente participação de fabricantes de equipamentos originais (OEMs) globais nos mercados da Ásia-Pacífico também está acelerando a demanda por soluções de farmacovigilância escaláveis. Além disso, a emergência da região como um polo de pesquisa clínica e fabricação está aumentando o volume de notificações de eventos adversos. Esses fatores, em conjunto, sustentam o rápido crescimento do mercado na Ásia-Pacífico.

Análise do Mercado de Vigilância de Dispositivos Médicos no Japão

O mercado japonês de vigilância de dispositivos médicos está ganhando impulso devido ao sistema de saúde avançado do país, ao envelhecimento da população e ao forte foco regulatório na segurança de dispositivos. O aumento do uso de dispositivos diagnósticos e terapêuticos de ponta está impulsionando a necessidade de mecanismos robustos de vigilância. Os fabricantes japoneses enfatizam a precisão, a confiabilidade e a conformidade, o que apoia a adoção de plataformas avançadas de vigilância. A integração de tecnologias digitais aos fluxos de trabalho na área da saúde está otimizando ainda mais o monitoramento de eventos adversos. A demanda por sistemas de notificação eficientes e precisos continua a sustentar o crescimento constante do mercado.

Análise do Mercado de Vigilância de Dispositivos Médicos na Índia

O mercado de farmacovigilância de dispositivos médicos na Índia representou uma parcela significativa da receita na região Ásia-Pacífico em 2025, impulsionado pela rápida expansão do setor de saúde, pelo aumento da penetração de dispositivos médicos e pela crescente conscientização regulatória. A crescente adoção de dispositivos diagnósticos e terapêuticos na Índia está gerando volumes maiores de dados de segurança e desempenho. Iniciativas governamentais voltadas para o fortalecimento dos marcos regulatórios estão incentivando os fabricantes a adotarem sistemas de farmacovigilância estruturados. A presença de provedores de serviços de farmacovigilância e BPOs (Business Process Outsourcing) com boa relação custo-benefício também contribui para o desenvolvimento do mercado. Além disso, a maior participação de OEMs (Original Equipment Manufacturers) globais no mercado indiano reforça as perspectivas de crescimento a longo prazo.

Participação de mercado em vigilância de dispositivos médicos

O setor de farmacovigilância de dispositivos médicos é liderado principalmente por empresas consolidadas, incluindo:

- AssurX, Inc. (EUA)

- Ennov (França)

- Sparta Systems (EUA)

- Veeva Systems Inc. (EUA)

- IQVIA (EUA)

- AB Cube (França)

- EXTEDO GmbH (Alemanha)

- Oracle (EUA)

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (EUA)

- Abbott (EUA)

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips NV (Holanda)

- Baxter (EUA)

- Boston Scientific Corporation (EUA)

- Stryker (EUA)

- Thermo Fisher Scientific Inc. (EUA)

- Cardinal Health (EUA)

- Zimmer Biomet (EUA)

- Hologic, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado global de vigilância de dispositivos médicos?

- Em julho de 2025, a Administração de Produtos Terapêuticos (TGA) da Austrália informou que a notificação obrigatória de eventos adversos relacionados a dispositivos médicos por estabelecimentos de saúde teve início, com a notificação voluntária começando em março de 2025 e a obrigatoriedade total prevista para março de 2026, visando aprimorar o monitoramento da segurança dos dispositivos e a capacidade de resposta às normas regulatórias.

- Em fevereiro de 2025, o Grupo de Coordenação de Dispositivos Médicos (MDCG) da União Europeia publicou uma versão atualizada do guia MDCG 2023-3 Rev.2, esclarecendo e reforçando as definições e os prazos para a notificação de incidentes e incidentes graves, além de alinhar os processos de vigilância com o banco de dados de vigilância pós-comercialização Eudamed, visando aprimorar a transparência e a conformidade.

- Em janeiro de 2025, a Agência Reguladora de Medicamentos e Produtos de Saúde do Reino Unido (MHRA) publicou um novo conjunto de diretrizes de farmacovigilância pós-comercialização (PMS) alinhadas com a Emenda de 2024 aos regulamentos de PMS da Grã-Bretanha, aprimorando as expectativas de relatórios de farmacovigilância e as estruturas de conformidade para fabricantes de dispositivos médicos no Reino Unido.

- Em novembro de 2024, o Grupo de Coordenação de Dispositivos Médicos (MDCG) atualizou suas diretrizes europeias de vigilância, MDCG 2023-3, para incluir agora os dispositivos de diagnóstico in vitro (IVDs) no âmbito da notificação de vigilância EUDAMED, ampliando a clareza regulatória e os critérios de notificação para incidentes e incidentes graves relacionados a IVDs em toda a UE.

- Em maio de 2024, a Organização Central de Controle de Padrões de Medicamentos da Índia (CDSCO) emitiu uma circular obrigando todos os detentores de licenças de dispositivos médicos a adotarem sistemas robustos de notificação de eventos adversos e a utilizarem a plataforma do Programa de Materiovigilância da Índia (MvPI) para a identificação, documentação e notificação oportunas de eventos adversos relacionados a dispositivos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.