Global Medical Display Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

875.06 Million

USD

1,415.90 Million

2025

2033

USD

875.06 Million

USD

1,415.90 Million

2025

2033

| 2026 –2033 | |

| USD 875.06 Million | |

| USD 1,415.90 Million | |

| % | |

|

Segmentação do Mercado Global de Monitores Médicos por Tecnologia (Monitor LCD com Retroiluminação LED, Monitor LCD com Retroiluminação CCFL, Monitor LCD TFT e Monitor OLED), Tamanho do Painel (Painéis com menos de 22,9 polegadas, painéis de 23,0 a 32,0 polegadas, painéis de 27,0 a 41,9 polegadas e painéis com mais de 42 polegadas), Modo de Visualização (2D e 3D), Megapixels (ATÉ 2MP, 2,1–4MP, 4,1–8MP e acima de 8MP), Resolução (4K, Ultra Full HD, Full HD e outras), Tipo de Monitor (Montado na Parede, Portátil e Modular), Tecnologia de Imagem (Tela Sensível ao Toque, Vidro Frontal Resistente a Arranhões, Modo de Segurança, Opções de Limpeza, Softglow e Spotview e outras), Cor do Monitor (Colorido e Monocromático), Proporção da Tela (16:09, 21:09 e 4:03), Componentes (Hardware e Serviços), Aplicação (Consulta, Diagnóstico, etc.) Cirúrgico/Intervencionista, Telemedicina, Ensino/Prática, Monitoramento Fetal, Odontologia, Atendimento no Local de Cuidado, Monitoramento Portátil e Outros), Usuário Final (Hospitais, Clínicas, Casas de Repouso, Laboratórios de Diagnóstico, Laboratórios de Imagem/Radiologia, Laboratórios, Centros de Reabilitação e Outros), Canal de Distribuição (Licitação Direta, Vendas no Varejo e Outros) - Tendências e Previsões do Setor até 2033

O que é o tamanho do mercado de exibição médica e taxa de crescimento

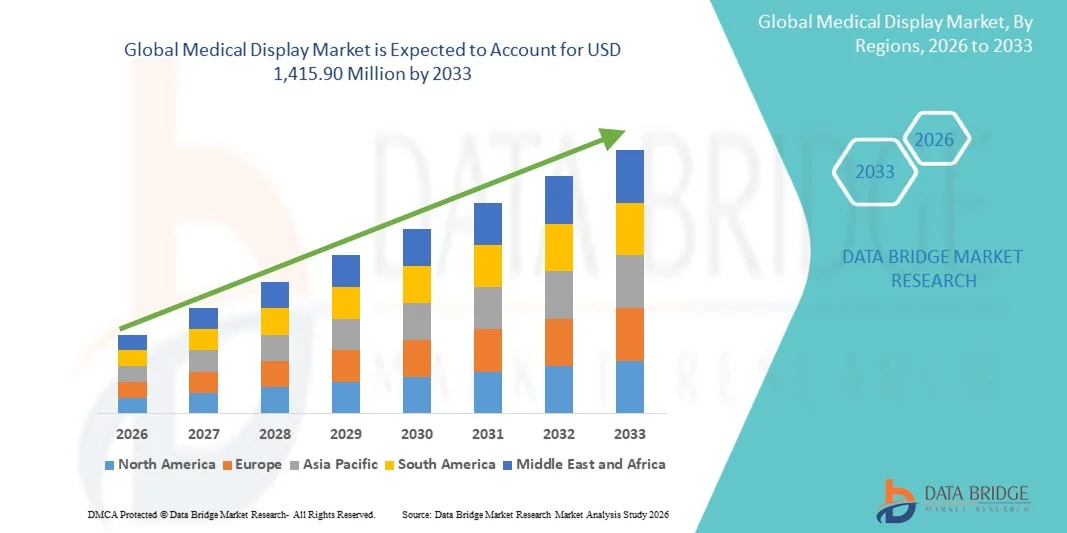

- Como por Data Bridge Market Research Analysis o tamanho global do mercado de exibição médica foi avaliado emUSD 875,06 milhões em 2025e espera-se alcançar1.415,90 milhões de USD em 2033, em umaCAGR de 6,2%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pela adoção crescente de tecnologias avançadas de imagem e soluções digitais nos serviços de saúde, permitindo diagnósticos precisos e cuidados melhorados dos pacientes

- Além disso, a crescente demanda por soluções de exibição de alta resolução, confiável e energeticamente eficientes em radiologia, cirurgia e aplicações diagnósticas está posicionando os monitores médicos como ferramentas essenciais na moderna infraestrutura de saúde. Estes factores convergentes estão a acelerar a adopção de soluções de exposição médica, aumentando assim significativamente o crescimento da indústria

Tamanho do mercado e previsão:

- Tamanho do mercado (2025):875,06 milhões de USD

- Tamanho do mercado projectado (2033):1.415,90 milhões

- CAGR (2026-2033):6.2%

Como o mercado de exposição médica analisado

- Os monitores médicos, proporcionando visualização de alta resolução para aplicações diagnósticas, cirúrgicas e clínicas, estão se tornando indispensáveis em ambientes de saúde modernos devido à sua capacidade de melhorar a precisão da imagem, apoiar modalidades de imagem avançadas e integrar-se perfeitamente com sistemas de informação hospitalar

- A crescente demanda por monitores médicos é principalmente alimentada pela crescente adoção de soluções de saúde digital, necessidade crescente de imagens precisas e confiáveis em diagnósticos e crescente investimento em infraestrutura médica avançada em hospitais e centros de diagnóstico

- A América do Norte dominou o mercado de exibição médica com a maior parcela de receita de 38,7% em 2025, impulsionada pela adoção precoce de tecnologias digitais de saúde, alto gasto em saúde, e uma forte presença de fabricantes de exibição chave, com os EUA assistindo a um crescimento significativo em instalações de exibição 4K e Ultra Full HD em hospitais e centros de imagem

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de exposições médicas durante o período de previsão, devido ao aumento dos investimentos em infraestrutura de saúde, aumento do volume de pacientes e crescente conscientização das tecnologias avançadas de diagnóstico

- LCD LED- retroiluminado Segmento de exibição dominou o mercado de exibição médica com market share de 42,1% em 2025, impulsionado por sua eficiência energética, brilho superior e adoção generalizada em aplicações diagnósticas e cirúrgicas

O que é o escopo de relatório e segmentação do mercado de exposição médica

|

Atributos |

Visualização médica Importante do Mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia do paciente, análise de pipelines, análise de preços e marco regulatório |

O que são tendências de mercado de exibição médica

Adoção de imagens e análises em tempo real via IA

- Uma tendência significativa e acelerada no mercado global de exposição médica é a integração crescente deinteligência artificial(AI) para melhor processamento de imagem, análise em tempo real e diagnóstico automatizado em ambientes clínicos e cirúrgicos

- Por exemplo, o display Coronis Uniti da Barco incorpora o aprimoramento de imagem assistida por IA para melhorar a precisão diagnóstica em aplicações de radiologia e cardiologia

- A integração de IA permite características como detecção automática de lesões, otimização da qualidade da imagem e sistemas de alerta preditivo para anomalias, redução de erro humano e melhoria da eficiência do fluxo de trabalho

- Além disso, a integração com o hospitalPACSe o software de imagem permite o gerenciamento centralizado de dados de imagem, proporcionando aos clínicos acesso imediato a informações críticas do paciente

- Essa tendência para displays inteligentes e baseados em análises está reformulando as expectativas de precisão diagnóstica e eficiência operacional, levando fabricantes como NEC e Eizo a desenvolver soluções capazes de IA com otimização de imagem em tempo real e suporte à decisão clínica

- A demanda por monitores médicos com funcionalidade compatível com IA está crescendo rapidamente entre hospitais, centros de imagem e suítes cirúrgicas, uma vez que os profissionais de saúde priorizam a velocidade, precisão e interoperabilidade no cuidado ao paciente

- A crescente integração da tela sensível ao toque e das capacidades interativas em displays está melhorando o fluxo de trabalho clínico, permitindo anotação, medição e colaboração em tempo real durante diagnósticos e procedimentos cirúrgicos

O que é a dinâmica do mercado de exibição médica

Controlador

Aumento da demanda por imagens de alta resolução em saúde

- A necessidade crescente de imagens precisas e de alta resolução em fluxos de trabalho diagnósticos, cirúrgicos e clínicos é um fator importante para a adoção crescente de monitores médicos

- Por exemplo, em março de 2025, a Philips lançou sua série clínica 4K para melhor visualização em radiologia e aplicações cirúrgicas, visando melhorar a confiança diagnóstica e a eficiência operacional

- Como os profissionais de saúde adotam modalidades avançadas de imagem como 4K, Ultra HD e multimodalidade, os monitores médicos oferecem clareza crítica e precisão de cor para interpretação precisa dos dados clínicos.

- Aumento do volume de pacientes, avanços tecnológicos em equipamentos de imagem e ampliação da infraestrutura hospitalar alimentam ainda mais a necessidade de monitores confiáveis e de alto desempenho

- Além disso, a adoção crescente de fluxos de trabalho digitais, telemedicina e diagnósticos remotos está impulsionando a demanda por displays que garantam qualidade de imagem consistente, brilho e longevidade em ambientes clínicos

- Ampliar o uso de procedimentos cirúrgicos e intervencionistas que dependem da visualização em tempo real está aumentando a demanda por monitores especializados de alta luminosidade e de grande formato

- Aumento dos investimentos em centros de imagem avançados etelessaúdeinfra-estrutura em mercados emergentes estão criando novas oportunidades de crescimento para a adoção

Restrição/Desafio

Altos custos e conformidade regulatória

- O investimento inicial relativamente elevado necessário para exposições médicas premium, combinado com normas regulamentares rigorosas, apresenta um desafio fundamental para uma adopção mais ampla do mercado

- Por exemplo, o custo de displays habilitados para 4K ou IA de marcas como Barco e Eizo pode ser proibitivo para pequenas clínicas ou hospitais limitados ao orçamento em regiões em desenvolvimento

- A conformidade com regulamentos rigorosos de dispositivos médicos, incluindo certificações FDA, CE e ISO, aumenta os prazos de desenvolvimento e os custos, o que pode atrasar o lançamento do produto e limitar a penetração no mercado

- Além disso, a complexidade da integração de monitores avançados com sistemas hospitalares e equipamentos de imagem existentes pode dificultar a adoção de instalações sem suporte de TI ou biomédico.

- Superar esses desafios através de linhas de produtos rentáveis, opções modulares de atualização e estratégias regulatórias simplificadas será essencial para o crescimento sustentado e adoção mais ampla em diversos ambientes de saúde

- Potencialcibersegurançariscos em sistemas de visualização médica conectados, incluindo acesso não autorizado a dados sensíveis de imagem do paciente, podem limitar a adoção sem protocolos de segurança robustos

- A sensibilização e o treinamento limitados dos profissionais de saúde para o uso ideal das tecnologias avançadas de visualização podem retardar a integração e reduzir o valor percebido dos monitores médicos premium

O que é o alcance do mercado de exibição médica

O mercado é segmentado com base em tecnologia, tamanho do painel, modo de visualização, megapixel, resolução, tipo de exibição, tecnologia de imagem, cor do display, relação de aspecto, componente, aplicação, usuário final e canal de distribuição.

- Por Tecnologia

Com base na tecnologia, o mercado de exibição médica é segmentado em LED-backlit LCD Display, CCFL-backlit LCD Display, TFT LCD Display e OLED Display. O segmento LED-Backlit LCD Display dominou o mercado com uma quota de receita de 42,1% em 2025, impulsionada pela sua eficiência energética, alto brilho e qualidade de imagem consistente em aplicações diagnósticas e cirúrgicas. Hospitais e centros de imagem preferem displays LED-backlit por sua confiabilidade e maior tempo de vida útil, reduzindo custos de manutenção. Os monitores proporcionam precisão de cor superior e iluminação uniforme, aumentando a confiança diagnóstica, particularmente em radiologia e cardiologia. Por exemplo, Barco e NEC oferecem monitores retroiluminados LED integrados com realce de imagem assistida por IA para suportar diagnósticos precisos. O segmento também se beneficia da compatibilidade com dispositivos de imagem multimodalidade, permitindo uma integração perfeita com sistemas PACS e EMR. A inovação contínua nas funcionalidades de ecrã táctil e calibração reforça a adopção em hospitais e suites cirúrgicas.

Espera-se que o segmento OLED Display testemunhe o crescimento mais rápido de 2026 para 2033, alimentado por relações de contraste superiores, fator de forma fina e reprodução de cor excepcional. Os monitores OLED são cada vez mais adotados em procedimentos cirúrgicos e intervencionistas especializados, onde a visualização precisa dos tecidos é crítica. Por exemplo, as soluções OLED de Eizo são usadas em cirurgias minimamente invasivas para melhor percepção de profundidade. Seu design leve permite a integração em configurações portáteis e modulares, proporcionando mobilidade em ambientes clínicos. Avanços na vida útil do OLED e eficiência energética incentivam os hospitais a melhorarem a partir de sistemas legados. A experiência visual imersiva suporta cirurgias assistidas por robóticas e guiadas por imagens. O segmento também é impulsionado pelo aumento da demanda em hospitais de ensino e plataformas de telessaúde.

- Por Tamanho do Painel

Com base no tamanho do painel, o mercado de exibição médica é segmentado em painéis de 22,9 polegadas, painéis de 23,0–32,0 polegadas, painéis de 27,0–41,9 polegadas e acima de 42 polegadas. O segmento de Painéis de Inch 27,0–41,9 dominou o mercado em 2025 devido à sua adoção generalizada em salas de cirurgia e suítes de diagnóstico, onde exibe de grande formato melhorar a colaboração e visualização. Por exemplo, os hospitais preferem esta faixa de tamanho para os departamentos de radiologia e cardiologia onde múltiplos clínicos precisam de visualização simultânea. Estes painéis equilibram a eficiência do espaço com a melhor clareza de imagem e campo de visão. A integração com diagnósticos assistidos por IA e fontes multi-input aumenta a eficiência do fluxo de trabalho clínico. O segmento se beneficia de alta adoção em salas cirúrgicas híbridas e configurações de imagem multimodalidade. A confiabilidade a longo prazo e o desempenho consistente sob uso clínico contínuo reforçam a dominância.

Acima de 42 Inch Painéis são esperados para testemunhar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente demanda por exibições de sala de cirurgia e conferência de grande formato permitindo procedimentos colaborativos e consultas de telessaúde. Por exemplo, monitores de grande formato são cada vez mais instalados em cirurgias robóticas assistidas e minimamente invasivas para melhorar a visualização. Painéis de ultra-alta resolução permitem uma avaliação precisa de estruturas anatômicas sutis. Os hospitais que investem em ORs avançados e infraestrutura digital estão acelerando a adoção. A integração de sobreposições assistidas por IA e a funcionalidade interativa impulsiona ainda mais o crescimento. Os hospitais educativos e de ensino também adotam esses painéis para diagnóstico grupal e consulta cirúrgica à distância.

- Ao modo de visualização

Com base no modo de visualização, o mercado de exibição médica é segmentado em 2D e 3D. O segmento 2D dominou o mercado com a maior participação de receita em 2025 devido ao amplo uso em fluxos de trabalho diagnósticos, cirúrgicos e clínicos, onde a imagem bidimensional atende aos requisitos. Por exemplo, os monitores 2D são amplamente utilizados em radiologia, cardiologia e instalações de telessaúde para imagens de rotina. Estes monitores são custo-efetivos e fornecem resolução confiável e brilho para o diagnóstico preciso. Os hospitais beneficiam da compatibilidade com equipamentos de imagem existentes e sistemas multimodalidade. Os fluxos de trabalho estabelecidos e a familiaridade da equipe reforçam a adoção. Os fornecedores focam em melhorar a calibração, durabilidade e recursos de imagem assistidos por IA para monitores 2D.

Espera-se que os monitores 3D testemunhem o crescimento mais rápido durante o período de previsão, impulsionado pela adoção no planejamento cirúrgico, procedimentos intervencionistas e diagnósticos avançados. Por exemplo, monitores 3D são usados em cirurgias robóticas assistidas e procedimentos minimamente invasivos para melhorar a percepção de profundidade e visualização volumétrica. A integração com realidade aumentada e análise baseada em IA permite uma avaliação anatômica precisa. Hospitais de ensino e centros de imagem especializados também adotam displays 3D para fins educacionais. O segmento se beneficia da crescente demanda por visualização avançada em telessaúde e cirurgia remota. Os hospitais que investem em suítes cirúrgicas de alto nível são os principais motores do crescimento.

- Por Megapixel

Com base no megapixel, o mercado é segmentado em até 2MP, 2,1-4MP, 4,1-8MP e acima de 8MP. O segmento 2.1-4MP dominou o mercado com a maior participação de receita em 2025 devido à resolução ideal para aplicações diagnósticas e clínicas padrão. Por exemplo, esses monitores são amplamente utilizados em radiologia, cardiologia e ultra-som. Os hospitais preferem este segmento, pois equilibra a qualidade da imagem com a acessibilidade. Esses monitores são compatíveis com equipamentos de imagem multimodalidade e sistemas PACS. Confiabilidade e calibração padronizada reforçam ainda mais a adoção. Os fornecedores continuam a melhorar o brilho, contraste e durabilidade para um desempenho clínico consistente.

Espera-se que o segmento acima de 8MP testemunhe o crescimento mais rápido durante o período de previsão, impulsionado pela adoção de diagnósticos avançados, planejamento cirúrgico e procedimentos minimamente invasivos. Por exemplo, os departamentos de oncologia e cardiologia estão cada vez mais usando displays de alta resolução para avaliação precisa dos tecidos. Esses displays suportam integração modular e de grande formato para fluxos de trabalho colaborativos. O realce de imagem assistido por IA complementa estes monitores em aplicações críticas. Os hospitais e centros de ensino preferem-nos para imagens de alta precisão. O aumento da procura de consultas à distância e de telemedicina acelera a adopção.

- Por Resolução

Com base na resolução, o mercado de exibição médica é segmentado em 4K, Ultra Full HD, Full HD e Outros. O segmento Ultra Full HD dominou o mercado em 2025 devido ao seu equilíbrio de alta clareza de imagem, precisão de cor e custo-efetividade para fluxos de trabalho diagnósticos e clínicos. Por exemplo, os monitores Ultra Full HD são amplamente utilizados em suítes radiológicas e cirúrgicas para interpretação precisa de imagens. Hospitais e centros de imagem preferem esta resolução porque suporta integração com sistemas de imagem multimodalidade. O segmento também se beneficia de brilho consistente, contraste e confiabilidade de longo prazo. A adoção é forte em mercados desenvolvidos e emergentes devido à acessibilidade e desempenho. Os fornecedores continuam a melhorar estes monitores com tela sensível ao toque e recursos diagnósticos assistidos por IA.

Espera-se que o segmento 4K testemunhe o crescimento mais rápido durante o período de previsão, devido à resolução ultra-alta, que é fundamental para cirurgia minimamente invasiva, procedimentos intervencionistas e diagnósticos avançados. Por exemplo, monitores 4K são cada vez mais utilizados em cirurgias assistidas por robóticas para visualização precisa de estruturas anatômicas finas. Os hospitais que investem em salas de cirurgia avançadas e centros de imagem estão conduzindo a adoção. A integração com soluções de grande formato, modulares e interativas aumenta a usabilidade. Sobreposições assistidas por IA e análises em tempo real complementam imagens 4K para diagnóstico preciso. As aplicações de telessaúde e consulta à distância reforçam ainda mais a adopção.

- Por tipo de exibição

Com base no tipo de display, o mercado é segmentado em parede montada, portátil e modular. O segmento montado na parede dominou em 2025 devido ao seu uso generalizado em ORs, suítes diagnósticas e ambientes clínicos que requerem monitores permanentes de alta resolução. Por exemplo, os hospitais instalam telas montadas em paredes em salas cirúrgicas e radiológicas para visualização consistente por múltiplos clínicos. A integração com sistemas PACS, EMR e multimodalidade é mais simples com displays fixos. A durabilidade a longo prazo e a baixa manutenção reforçam a adoção. Esses monitores aumentam a colaboração e a eficiência do fluxo de trabalho. Os fornecedores fornecem suporte de calibração e garantia para fortalecer a posição do mercado.

Espera-se que o segmento portátil testemunhe o crescimento mais rápido durante o período de previsão, devido ao aumento da demanda por diagnósticos de ponto de cuidado, monitoramento à beira do leito e aplicações de telessaúde. Por exemplo, os monitores portáteis são implantados em UTIs e salas de emergência para fornecer imagens em tempo real na cabeceira do paciente. Eles oferecem flexibilidade, mobilidade e rápida implantação nos departamentos hospitalares. Os recursos touch-screen e interativos melhoram a eficiência do fluxo de trabalho. Clínicas e centros de diagnóstico menores estão cada vez mais adotando soluções portáteis. Design modular e leve ainda suporta o crescimento em mercados emergentes.

- Por Tecnologia de Imagem

Com base na tecnologia de imagem, o mercado é segmentado em tela de toque, vidro frontal resistente a riscos, modo failsafe, opções limpas, softglow, spotview, entre outros. O segmento Touch Screen dominou o mercado em 2025 devido ao aumento da interatividade, eficiência de fluxo de trabalho e controle preciso em diagnósticos e procedimentos cirúrgicos. Por exemplo, radiologistas e cirurgiões usam telas touch-screen para anotar, ampliar e manipular imagens em tempo real. A integração com software assistido por IA permite que os clínicos interajam diretamente com ferramentas de imagem. Touch-screen exibe melhorar a colaboração durante cirurgias e sessões de treinamento. Os hospitais preferem esta tecnologia pela sua facilidade de uso e versatilidade. Os fornecedores aumentam continuamente a responsividade e durabilidade para uso clínico.

Espera-se que o segmento Opções Limpas testemunhe o crescimento mais rápido durante o período de previsão, devido ao aumento da conscientização do controle de infecção e higiene nas unidades de saúde. Por exemplo, OR e UTI exibem superfícies facilmente desinfetadas reduzem o risco de infecções hospitalares. Estes monitores suportam limpeza com desinfetantes de grau hospitalar sem comprometer a funcionalidade. A adoção crescente em ambientes cirúrgicos, de UTI e de cuidado ao paciente impulsiona o crescimento. Os monitores portáteis e modulares muitas vezes incorporam superfícies limpas. O enfoque regulatório nas normas de higiene nos hospitais acelera ainda mais a adoção.

- Por cor da exibição

Com base na cor de exibição, o mercado é segmentado em cor e monocromático. O segmento Cor dominou o mercado em 2025 devido à necessidade de diferenciação precisa da cor em radiologia, cardiologia, patologia e cirurgia. Por exemplo, os monitores coloridos ajudam os clínicos a identificar diferenças anatômicas e patológicas sutis nas imagens. Os hospitais preferem displays de cores para aplicações diagnósticas e cirúrgicas que exigem alta precisão. A integração com IA e imagens multimodalidade melhora o fluxo de trabalho. Os displays de cores também aumentam a colaboração entre vários usuários que visualizam a mesma imagem. O suporte ao fornecedor garante brilho consistente, contraste e calibração de cores.

Espera-se que o segmento Monocromático testemunhe o crescimento mais rápido durante o período de previsão, devido à adoção em fluxos de trabalho diagnósticos especializados e aplicações de baixo custo. Por exemplo, displays monocromáticos são usados em imagens de raios X e ultra-som onde a precisão em escala de cinza é essencial. Hospitais e clínicas com restrições orçamentárias adotam displays monocromáticos para diagnósticos de rotina. Estes displays oferecem eficiência energética e longa vida útil. São compatíveis com equipamentos de imagem legados. A adoção monocromática também é suportada por protocolos de calibração padronizados para interpretação precisa.

- Por Razão de Aspectos

Com base na proporção de aspecto, o mercado é segmentado em 16:9, 21:9 e 4:3. O segmento 16:9 dominou o mercado em 2025 devido à ampla compatibilidade com formatos de imagem padrão e fluxos de trabalho hospitalares existentes. Por exemplo, a maioria dos sistemas de imagem radiológica e cardiológica em 16:9, tornando esta relação ideal para diagnósticos. Os hospitais preferem 16:9 para salas de cirurgia, PACS e telemedicina. Equilibra campo de visão e clareza de imagem para a maioria das aplicações clínicas. O suporte ao fornecedor garante uniformidade em configurações multi-display. A integração com os recursos touch-screen e IA fortalece a adoção.

Espera-se que o segmento 21:9 testemunhe o crescimento mais rápido durante o período de previsão, devido à adoção em aplicações cirúrgicas, intervencionistas e de telessaúde que requerem visualização ultralarga. Por exemplo, as telas 21:9 fornecem aos cirurgiões vistas panorâmicas durante procedimentos minimamente invasivos e robóticos assistidos. Os hospitais investem nessas exposições para ORs avançados e ambientes de ensino. O formato ultra-larga melhora a visualização de múltiplas entradas e a eficiência do fluxo de trabalho. Versões modulares e portáteis suportam implantação flexível. Sobreposições assistidas por IA complementam a visualização panorâmica para diagnósticos precisos.

- Por Componente

Com base no componente, o mercado é segmentado em hardware e serviços. O segmento Hardware dominou o mercado em 2025 devido à alta demanda de displays duráveis de alto desempenho em hospitais, suítes cirúrgicas e centros de diagnóstico. Por exemplo, os hospitais investem em painéis de exibição de alta resolução, unidades de tela sensível ao toque e configurações modulares. Hardware forma a base da precisão diagnóstica e eficiência clínica do fluxo de trabalho. Os fornecedores fornecem suporte à calibração, instalação e integração. A adoção forte em SOs, UTIs e exames de imagem reforça a dominância. A inovação contínua na tecnologia de painel impulsiona o crescimento do mercado.

Espera-se que o segmento Serviços testemunhe o crescimento mais rápido durante o período de previsão, devido ao aumento da adoção de serviços gerenciados, manutenção, calibração e integração de software. Por exemplo, os hospitais assinam serviços suportados por fornecedores para garantir conformidade, desempenho ideal e confiabilidade de longo prazo. Os serviços incluem calibração de IA, atualizações de software e integração de PACS. Clínicas menores e mercados emergentes preferem pacotes de serviços para implantação econômica. O foco crescente em suporte remoto e manutenção preditiva acelera a adoção. Serviços complementam hardware para garantir o máximo de utilidade em configurações clínicas.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em consulta, diagnóstico, cirurgia/intervenção, telessaúde, ensino/prática, acompanhamento fetal, odontologia, ponto de cuidado, acompanhamento do paciente e outros. O segmento diagnóstico dominou o mercado em 2025 devido à necessidade crítica de imagens de alta resolução nos fluxos de trabalho em radiologia, cardiologia, patologia e oncologia. Por exemplo, os hospitais dependem de monitores diagnósticos para interpretação precisa das imagens de raios X, RM, TC e ultra-som. Exibições de alta qualidade melhoram os resultados do paciente e reduzem os erros. A integração com PACS, imagens multimodalidade e análise assistida por IA melhora o fluxo de trabalho. Hospitais e laboratórios de diagnóstico priorizam monitores confiáveis e calibrados. A adoção forte é impulsionada pelo aumento de volumes de imagem e implantação avançada de equipamentos.

Espera-se que o segmento Cirúrgico/Intervencional testemunhe o crescimento mais rápido durante o período de previsão, devido ao aumento da adoção de monitores de OR avançados em procedimentos minimamente invasivos, robóticos e guiados por imagens. Por exemplo, os monitores são usados em ORs híbridos para orientar cirurgiões em tempo real com imagens de alta resolução. Alto brilho, grande formato e visualização em tempo real são essenciais. Os hospitais que investem em SOs digitais estão a conduzir a adopção. A integração com sobreposições de IA, telemedicina e configurações modulares acelera o crescimento. Os hospitais de ensino e centros cirúrgicos especializados também contribuem para a expansão.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas, instalações de enfermagem, laboratórios de diagnóstico, laboratórios de imagem/radiologia, laboratórios, centros de reabilitação, entre outros. O segmento dos Hospitais dominou o mercado em 2025 devido a investimentos em larga escala em infraestrutura de diagnóstico por imagem, suítes cirúrgicas e fluxos de trabalho clínicos. Por exemplo, os hospitais exigem monitores de alto desempenho em vários departamentos para diagnósticos precisos e procedimentos intervencionistas. A integração com sistemas PACS, EMR e multimodalidade é crucial. Elevado volume de pacientes e necessidades multi-departamentais unidade de adoção. O suporte do fornecedor para calibração e serviço garante desempenho consistente. Os hospitais continuam a investir em monitores modulares e habilitados para IA para aumentar a eficiência do fluxo de trabalho.

Espera-se que o segmento de Laboratórios Diagnósticos testemunhe o crescimento mais rápido durante o período de previsão, devido à adoção de tecnologias avançadas de imagem, automação de fluxo de trabalho e aplicações de telemedicina. Por exemplo, laboratórios de patologia e radiologia dependem de monitores de alta resolução para interpretação precisa. Laboratórios menores adotam soluções modulares e portáteis para flexibilidade. A integração com imagens assistidas por IA aumenta a confiança diagnóstica. Maior ênfase na medicina de precisão e adoção de drives de consulta remota. Os fornecedores desenvolvem soluções de laboratório específicas com multi-input e touch-screen.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em concurso direto, vendas a retalho, entre outros. O segmento de Tender Direta dominou o mercado em 2025 devido à aquisição em larga escala por hospitais e instituições de saúde. Por exemplo, os hospitais fazem encomendas a granel para a implantação de vários departamentos diretamente dos fabricantes. Estão incluídos serviços de personalização, suporte à garantia e integração. A aquisição de alto volume garante custo-efetividade. Hospitais preferem concurso direto para configurações complexas com integração multimodalidade. Relações fortes entre fornecedores reforçam o domínio.

Espera-se que o segmento de Vendas de Varejo testemunhe o crescimento mais rápido durante o período de previsão, devido à crescente demanda de clínicas, centros de diagnóstico e prestadores de cuidados domiciliares de saúde. Por exemplo, estabelecimentos de saúde menores compram displays portáteis ou padronizados sem longos procedimentos de aquisição. Os canais de retalho permitem uma rápida adopção nos mercados emergentes. A disponibilidade de soluções prontas para usar suporta diagnósticos de ponto de cuidado. Os fornecedores focam na distribuição on-line e varejo para expandir o alcance. Aumentar a conscientização da tecnologia de exibição avançada acelera o crescimento.

Como está o Display Médico Mercado Segmentado

- A América do Norte dominou o mercado de exibição médica com a maior parcela de receita de 38,7% em 2025, impulsionada pela adoção precoce de tecnologias digitais de saúde, alto gasto com saúde e uma forte presença de fabricantes de exibição-chave

- Hospitais e centros de imagem na região priorizam monitores de alta resolução, confiáveis e calibrados para aplicações em radiologia, cardiologia, cirurgia e telessaúde. Por exemplo, muitos hospitais usam monitores 4K e Ultra Full HD para melhorar a precisão cirúrgica e precisão diagnóstica

- Esta adoção generalizada é ainda apoiada por elevados gastos com cuidados de saúde, a presença de principais fabricantes de visores médicos, e o crescente foco na atualização de salas de operações e suítes de diagnóstico, estabelecendo exibições médicas como um componente crítico das modernas instalações de saúde em toda a América do Norte

U.S. Medical Display Market Insight

O mercado de exibição médica dos EUA captou a maior parcela de receita de 82% em 2025 na América do Norte, alimentada pela rápida adoção de sistemas de imagem digital e infraestrutura avançada de saúde. Hospitais e centros de diagnóstico estão priorizando monitores de alta resolução para radiologia, cardiologia e aplicações cirúrgicas. Por exemplo, monitores Ultra HD e 4K são amplamente implantados em salas de operação e suítes de diagnóstico para melhorar a precisão e eficiência de fluxo de trabalho. A tendência crescente de imagiologia assistida por IA, serviços de telessaúde e cirurgias assistidas por robóticas está impulsionando ainda mais a demanda do mercado. Além disso, a integração com PACS, sistemas EMR e funcionalidades touch-screen suportam a tomada de decisão clínica. O ecossistema de saúde bem estabelecido do país e a forte presença de grandes fabricantes de visores médicos garantem um crescimento contínuo.

Europe Medical Display Market Insight

Prevê-se que o mercado europeu de exposição médica se expanda num CAGR substancial ao longo do período de previsão, impulsionado principalmente por normas rigorosas em matéria de cuidados de saúde, pelo aumento dos investimentos em infra-estruturas de saúde digitais e pela crescente procura de tecnologias avançadas de imagem. Por exemplo, hospitais e centros diagnósticos estão cada vez mais adotando monitores 4K e Ultra Full HD para procedimentos cirúrgicos e intervencionistas. O aumento da adoção da telemedicina, as iniciativas governamentais de apoio à saúde digital e a urbanização estão promovendo o crescimento do mercado. Os prestadores europeus de cuidados de saúde valorizam exposições médicas eficientes em termos energéticos, duradouras e precisas. A adoção abrange configurações residenciais, comerciais e multi-hospitalares. Os fornecedores estão introduzindo soluções modulares e integradas com IA para atender aos requisitos clínicos.

U.K. Medical Display Market Insight

O mercado de exibição médica do Reino Unido está previsto para crescer em um CAGR notável durante o período de previsão, impulsionado pela crescente conscientização das tecnologias de saúde digitais e a demanda por monitores diagnósticos de alta precisão. Por exemplo, hospitais e centros de imagem estão implementando tela sensível ao toque e monitores de grande formato para melhorar a eficiência do fluxo de trabalho em suítes de radiologia e cirurgia. O foco do Reino Unido na modernização hospitalar, iniciativas de saúde eletrônica e integração da telessaúde está estimulando o crescimento do mercado. Os profissionais de saúde enfatizam displays confiáveis, calibrados e de alta resolução para tomada de decisões clínicas precisas. Observa-se crescimento tanto em serviços de saúde privados quanto públicos. A adoção de monitores modulares e portáteis também está aumentando para apoiar o diagnóstico ponto de cuidado e operações clínicas flexíveis.

Alemanha Visualização do Mercado Médico

Espera-se que o mercado de exibição médica da Alemanha se expanda em um considerável CAGR durante o período de previsão, alimentado pela infraestrutura avançada de saúde do país, ênfase na inovação e foco em tecnologias sustentáveis. Por exemplo, hospitais e centros cirúrgicos estão implementando monitores 4K e OLED para diagnósticos de alta precisão e cirurgias minimamente invasivas. A sensibilização para a saúde digital e os avanços tecnológicos incentivam a adoção de monitores modulares e portáteis. A integração com sistemas de imagem assistida por IA, telemedicina e multimodalidade está se tornando mais prevalente. Os prestadores de cuidados de saúde alemães valorizam soluções seguras, confiáveis e energeticamente eficientes. A forte presença dos principais fabricantes de displays médicos apoia a expansão contínua do mercado.

Visão do mercado de exposição médica Ásia-Pacífico

O mercado de exibição médica Ásia-Pacífico está preparado para crescer no CAGR mais rápido de 23% durante o período de previsão de 2026 a 2033, impulsionado pelo aumento da urbanização, aumento dos gastos com saúde e rápida adoção de tecnologias avançadas de imagem em países como China, Japão e Índia. Por exemplo, hospitais e centros de diagnóstico estão cada vez mais implementando displays 4K de grande formato para aplicações cirúrgicas e intervencionistas. As iniciativas governamentais que promovem os cuidados de saúde digitais e os hospitais inteligentes estão a conduzir a adopção. Além disso, a crescente base de fabricação de componentes de exibição da região melhora a acessibilidade e a acessibilidade. A sensibilização crescente para a telessaúde e soluções de imagem assistidas por IA apoia o crescimento. A expansão em serviços privados de saúde e hospitais de ensino acelera ainda mais a demanda do mercado.

Visão do mercado de exposição médica do Japão

O mercado de exposição médica do Japão está ganhando impulso devido ao sistema de saúde tecnologicamente avançado do país, à adoção crescente de hospitais inteligentes e à alta demanda por diagnósticos de precisão. Por exemplo, telas de grande formato e touch-screen são amplamente implantadas em suítes de radiologia, cardiologia e cirurgia. A integração com imagens assistidas por IA, cirurgia assistida por robótica e serviços de telessaúde está alimentando o crescimento. O sistema de saúde japonês enfatiza displays de alta resolução, confiáveis e ergonomicamente projetados para interpretação clínica precisa. O aumento da população idosa e a necessidade da adoção de diagnósticos de referência. Hospitais e clínicas estão investindo em soluções modulares e portáteis para melhorar a eficiência do fluxo de trabalho.

Índia Visualização do Mercado Médico

O mercado indiano de exposição médica representou a maior participação de receita na Ásia-Pacífico em 2025, atribuída à rápida urbanização, ampliação da infraestrutura de saúde e crescente adoção de tecnologias digitais de saúde. Por exemplo, hospitais e centros de diagnóstico estão implementando LCD retroiluminado LED e monitores portáteis para diagnósticos de rotina e procedimentos cirúrgicos. Iniciativas governamentais para hospitais inteligentes e telemedicina estão impulsionando a adoção. A crescente classe média, a crescente conscientização da saúde e o crescente número de clínicas privadas apoiam o crescimento do mercado. A fabricação local de componentes de display está melhorando a acessibilidade. Hospitais e centros de imagem estão cada vez mais integrando soluções de display modulares e assistidas por IA para melhorar a precisão diagnóstica e a eficiência do fluxo de trabalho.

Qual região detém a maior parte da exposição médica Mercado

A indústria de Display Médico é liderada principalmente por empresas bem estabelecidas, incluindo:

- Barco (Bélgica)

- EIZO Corporation (Japão)

- LG Electronics Inc. (Coreia do Sul)

- Sony Corporation (Japão)

- NEC Display Solutions, Ltd., (Japão)

- Dell Technologies Inc., (EUA)

- Advantech Co., Ltd., (Taiwan)

- FSN Medical Technologies, (Coreia do Sul)

- JVC Kenwood Corporation, (Japão)

- ViewSonic Corporation, (EUA)

- Corporação dupla de imagens pretas, (EUA)

- AIMEDIK (China)

- Monitores de grau médico (China)

- Coretronic Corporation, (Taiwan)

- TCL (TCL Technology Group), (China)

- BenQ Medical Technology, (Taiwan)

- NDS Surgical Imaging, (EUA)

- Siemens Healthineers AG, (Alemanha)

- Jusha Medical, (China)

- Co., Ltd., (China)

Quais são os recentes desenvolvimentos no mercado global de exposição médica

- Em abril de 2024, a EIZO GmbH introduziu dois novos monitores cirúrgicos da Curator, o LL550W de 55 polegadas (4K UHD) e o LS1910 de 19 polegadas, projetados para salas de cirurgia e radiologia intervencionista, oferecendo calibração padrão DICOM Part 14, ângulos de visão amplos e brilho uniforme crucial para imagens clínicas em tempo real

- Em abril de 2023, a LG Electronics revelou seu novo monitor médico de diagnóstico IPS preto de 8 MP de 31,5 polegadas (modelo 32HQ713D-B), com alto brilho e contraste aprimorado para imagens médicas mais nítidas, autocalibração automática sem dispositivos externos, sensores de presença e luz ambiente e modos de multi-resolução para fluxos de trabalho radiológicos eficientes na HIMSS23

- Em fevereiro de 2023, a EIZO Corporation lançou o RadiForce MX217, um monitor médico de 2 MP de 2 polegadas, construído para visualização de gráficos de pacientes e revisão de imagem diagnóstica, com conformidade DICOM Parte 14, melhor relação de contraste para rendição de imagem precisa, e tecnologia gama híbrida para visualização monocromática e de cor ideal em uma única tela

- Em junho de 2022, a EIZO Corporation lançou o RadiForce MX243W, um monitor médico de 2,3 MP de 24,1 polegadas projetado para ambientes hospitalares e clínicos, com conformidade DICOM Part 14 para imagens precisas de tons de cinza e cores, suporte a display híbrido para imagens monocromáticas e coloridas, e conectividade daisy-chain para configurações simplificadas multimonitores, melhorando a revisão clínica de imagem e fluxo de trabalho

- Em abril de 2021, a LG Business Solutions EUA expandiu sua linha de monitores médicos de diagnóstico com o display multimodalidade de 31 polegadas 31HN713D, otimizado para mamografia e outras imagens diagnósticas (CR, DR, CT, MR, ultra-som), oferecendo alto brilho, modos de multi-resolução e autocalibração automatizada para apoiar radiologistas em ambientes remotos e hospitalares

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.