Global Military Drones Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

15.59 Billion

USD

45.41 Billion

2024

2032

USD

15.59 Billion

USD

45.41 Billion

2024

2032

| 2025 –2032 | |

| USD 15.59 Billion | |

| USD 45.41 Billion | |

| % | |

|

Segmentação do mercado global de drones militares, por plataforma (estratégica, tática e pequena), velocidade (subsônica e supersônica), tipo de serviço (asa fixa, asa rotativa e híbrida/transicional), tipo de propulsão (célula de combustível híbrida, alimentada por bateria e outras), modo de lançamento (lançador de catapulta, decolagem e pouso automáticos, lançamento manual e decolagem vertical), alcance (além da linha de visão (BLOS), linha de visão visual estendida (EVLOS) e linha de visão visual (VLOS)), aplicação (reconhecimento, vigilância e aquisição de alvos (ISRT), inteligência, operações de combate, entrega e transporte e veículos aéreos de combate não tripulados (UCAVs) e gerenciamento de danos de batalha), modo de operação (pilotado remotamente, pilotado opcionalmente e totalmente autônomo), resistência ( 6 horas, 2 a 6 horas e 150 quilogramas, 25–150 quilos e

Tamanho do mercado de drones militares

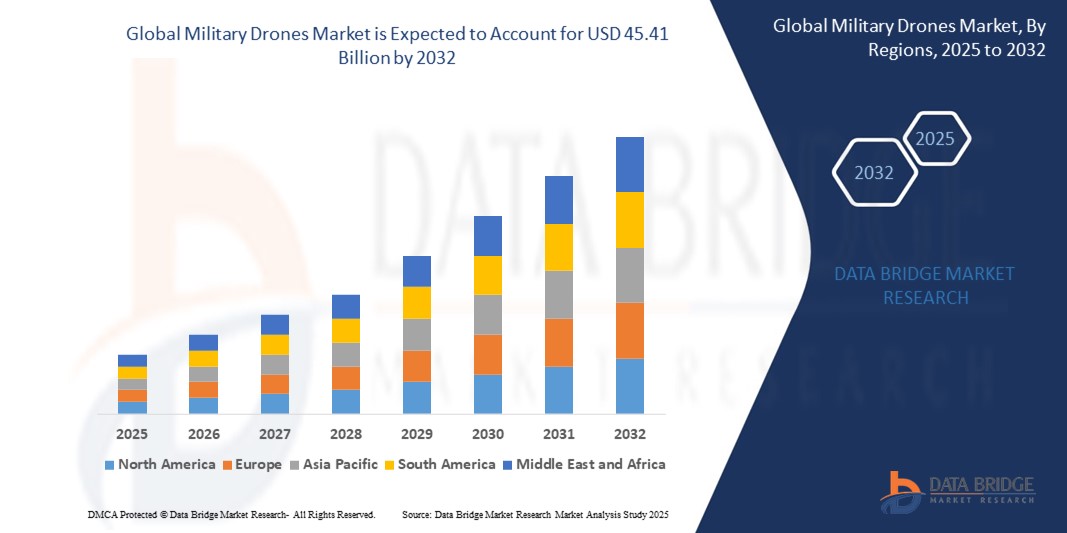

- O tamanho do mercado global de drones militares foi avaliado em US$ 15,59 bilhões em 2024 e deve atingir US$ 45,41 bilhões até 2032 , com um CAGR de 14,3% durante o período previsto.

- O crescimento do mercado é impulsionado, em grande parte, pelo aumento dos gastos com defesa e pelos rápidos avanços na tecnologia de drones, incluindo inteligência artificial, navegação autônoma e sistemas de enlace de dados. Essas inovações estão permitindo que drones militares realizem uma gama mais ampla de missões estratégicas, táticas e de vigilância com maior eficiência e precisão em diversos cenários de combate.

- Além disso, o aumento das tensões geopolíticas, os conflitos transfronteiriços e a crescente demanda por inteligência, vigilância e reconhecimento (ISR) em tempo real estão acelerando a adoção global de VANTs pelas forças de defesa. A integração de drones em operações multidomínio está impulsionando significativamente o desenvolvimento e a implantação de sistemas aéreos não tripulados em economias desenvolvidas e emergentes.

Análise de Mercado de Drones Militares

- Drones militares são veículos aéreos não tripulados (VANTs) utilizados pelas forças armadas em missões como vigilância, aquisição de alvos, coleta de inteligência, operações de combate e apoio logístico. Esses sistemas variam em alcance, tamanho, resistência e capacidade, e frequentemente são equipados com sensores, câmeras, munições e sistemas de comunicação para missões autônomas ou pilotadas remotamente.

- A crescente demanda por drones militares é impulsionada por sua eficácia na redução de riscos humanos, no aprimoramento da precisão operacional e no suporte à tomada de decisões em tempo real, tanto em cenários de paz quanto de conflito. Os crescentes investimentos em tecnologias de enxame de drones, UAVs furtivos e plataformas comprovadas em combate contribuem ainda mais para a expansão desse mercado.

- A América do Norte dominou o mercado de drones militares com uma participação de 40,5% em 2024, devido aos robustos orçamentos de defesa, à infraestrutura tecnológica avançada e à crescente implantação de UAVs para vigilância, segurança de fronteiras e missões de combate.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de drones militares durante o período previsto devido ao aumento dos gastos com defesa, à escalada de disputas territoriais e à crescente adoção de sistemas não tripulados em países como China, Índia, Japão e Coreia do Sul.

- O segmento subsônico dominou o mercado, com uma participação de mercado de 63,3% em 2024, devido ao seu amplo uso em operações de inteligência, vigilância e reconhecimento (ISR), onde a resistência a voos longos, a eficiência de combustível e a navegação estável são cruciais. Esses drones são adequados para missões de monitoramento persistente em vastas áreas e são favorecidos por sua operação mais silenciosa, menores custos de desenvolvimento e compatibilidade com a infraestrutura de defesa existente, tornando-os a escolha preferida entre as forças armadas em todo o mundo.

Escopo do Relatório e Segmentação do Mercado de Drones Militares

|

Atributos |

Principais insights do mercado de drones militares |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de drones militares

“Adoção crescente de tecnologias aviônicas avançadas”

- O mercado de drones militares está testemunhando uma grande mudança tecnológica à medida que as agências de defesa aprimoram as capacidades dos drones com aviônicos avançados, controles de voo baseados em IA, sensores multiespectrais e comunicações criptografadas para atender às necessidades da guerra moderna.

- Por exemplo, o RQ-4 Global Hawk da Northrop Grumman e o MQ-9 Reaper da General Atomics estão equipados com sistemas aviônicos de última geração, oferecendo vigilância em tempo real, navegação autônoma e compartilhamento integrado de dados com centros de comando durante operações de alto risco.

- As forças de defesa estão cada vez mais implantando drones com capacidades de voo autônomo e resistência à guerra eletrônica para garantir o sucesso da missão em ambientes contestados e sem GPS.

- Os UAVs táticos miniaturizados estão ganhando destaque — apresentando estabilização avançada, imagens térmicas e reconhecimento de objetos baseado em IA — permitindo que unidades de nível de infantaria realizem reconhecimento localizado e detecção de ameaças.

- Empresas como Elbit Systems, Thales Group e Turkish Aerospace Industries estão investindo pesadamente na atualização de plataformas de UAV com sistemas de segmentação de última geração, deflexão de radar e sistemas de voo adaptativos, atendendo à crescente demanda global de defesa.

- A adoção de equipes tripuladas e não tripuladas, integração de contramedidas eletrônicas e autonomia de última geração tornam a aviônica avançada central para estratégias modernas de projeto e implantação de UAVs.

Dinâmica do mercado de drones militares

Motorista

“Crescente demanda por inteligência, vigilância e reconhecimento (ISR)”

- O aumento das tensões geopolíticas, a guerra assimétrica e as preocupações com a segurança das fronteiras tornaram o ISR a aplicação mais estratégica nas operações com drones, impulsionando as forças militares a adotar plataformas capazes de rastreamento e reconhecimento 24 horas por dia, 7 dias por semana.

- Por exemplo, o MQ-1 Predator e o MQ-9 Reaper da General Atomics, bem como o Heron TP da Israel Aerospace Industries, são amplamente utilizados pela Força Aérea dos EUA, pelas Forças Armadas da Índia e pelas Forças de Defesa de Israel (IDF) para missões ISR de alta altitude e longa duração.

- Esses drones fornecem vigilância aérea persistente, imagens em tempo real e recursos de segmentação de precisão, permitindo que as forças de defesa tomem decisões estratégicas mais rápidas, ao mesmo tempo que reduzem a dependência de aeronaves de reconhecimento tripuladas.

- Os sistemas ISR aprimorados por IA — disponíveis em plataformas como o PHASA-35 da BAE Systems e o Falco EVO da Leonardo — permitem processamento de inteligência mais rápido, classificação de objetos e monitoramento preditivo de ameaças em ambientes dinâmicos de campo de batalha.

- Muitas nações estão priorizando sistemas ISR baseados em drones em programas de modernização, incluindo o Projeto Cheetah da Índia e a iniciativa MALE RPAS (Eurodrone) da Europa, impulsionando a inovação constante na tecnologia de UAVs militares. Drones ISR também estão avançando para funções de vigilância marítima, com plataformas como o Boeing MQ-25 Stingray prontas para apoiar operações navais da Marinha dos EUA.

Restrição/Desafio

“Dependência da conectividade via satélite”

- A eficácia operacional dos drones militares — especialmente para missões além da linha de visão (BVLOS), reconhecimento estratégico e ataque — depende fortemente de sistemas de comunicação por satélite confiáveis, que apresentam vulnerabilidades operacionais e de segurança.

- Por exemplo, as forças que utilizam o RQ-4 Global Hawk da Northrop Grumman e o MQ-9 Reaper da General Atomics relataram interrupções de missão devido a falhas temporárias ou interferências no Satcom, especialmente em zonas de conflito onde os adversários utilizam sistemas sofisticados de guerra eletrónica (GE).

- Aplicações de alta largura de banda, como streaming de vídeo HD em tempo real, telemetria e fusão de sensores ISR, exigem links de satélite estáveis, aumentando a complexidade e o custo de implantação, especialmente em regiões remotas ou subdesenvolvidas.

- Os principais provedores de serviços de satélite, como Viasat, Inmarsat e Iridium Communications, desempenham um papel fundamental na sustentação das operações de drones, mas a dependência de infraestrutura de terceiros torna esses sistemas mais suscetíveis a ameaças externas ou interrupções de serviço.

- Os fabricantes estão a explorar sistemas de comunicação híbridos, como redes de satélite LEO (por exemplo, Starlink Military da SpaceX) e failovers multibanda, para reduzir a latência e combater a interferência do sinal, mas estas soluções ainda estão a ser testadas operacionalmente.

Escopo de mercado de drones militares

O mercado é segmentado com base na plataforma, velocidade, tipo de serviço, tipo de propulsão, modo de lançamento, alcance, aplicação, modo de operação, resistência e MTOW.

- Por plataforma

Com base na plataforma, o mercado de drones militares é segmentado em estratégicos, táticos e de pequeno porte. O segmento estratégico deteve a maior fatia da receita em 2024, o que explica seu papel vital em missões de longo alcance e vigilância em altitudes elevadas em pontos geopolíticos críticos. Drones estratégicos são valorizados por sua capacidade de transportar cargas úteis sofisticadas, incluindo sensores, radares e equipamentos de comunicação, apoiando operações de longa duração para coleta de inteligência e monitoramento de ameaças. Governos em todo o mundo priorizam esses drones para vigilância de fronteiras, sistemas de alerta precoce e capacidades de ataque em profundidade devido à sua resistência superior e alto teto operacional.

O segmento de drones de pequeno porte deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela rápida adoção em guerras urbanas e missões de inteligência localizadas em campos de batalha. Sua portabilidade, custo-benefício e facilidade de implantação os tornam ideais para unidades táticas e forças especiais. A crescente integração de tecnologias de detecção de objetos baseada em IA, coordenação de enxames e furtividade em drones de pequeno porte aumenta sua adequação para reconhecimento em tempo real e missões direcionadas em terrenos complexos.

- Por velocidade

Com base na velocidade, o mercado é segmentado em drones subsônicos e supersônicos. Os drones subsônicos dominaram o mercado em 2024, com uma participação substancial de 63,3%, impulsionados por seu amplo uso em operações de inteligência, vigilância e reconhecimento (ISR), onde a autonomia de voo, a eficiência de combustível e a navegação estável são cruciais. Esses drones são adequados para missões de monitoramento persistentes em vastas áreas e são favorecidos por sua operação mais silenciosa, menores custos de desenvolvimento e compatibilidade com a infraestrutura de defesa existente, tornando-os a escolha preferida entre as forças armadas em todo o mundo.

Espera-se que os drones supersônicos registrem a maior taxa de crescimento entre 2025 e 2032, devido ao crescente investimento em drones de combate de alta velocidade e de última geração, capazes de penetrar sistemas avançados de defesa inimiga. Sua aplicação em implantação de chamarizes, guerra eletrônica e lançamento rápido de ataques está se expandindo com programas de modernização da defesa, enfatizando capacidades de resposta mais rápidas em zonas de conflito dinâmicas.

- Por tipo de serviço

Com base no tipo de serviço, o mercado é dividido em drones de asa fixa, asa rotativa e híbridos/transicionais. O segmento de asa fixa conquistou a maior participação de mercado em 2024, em grande parte devido à sua eficiência aerodinâmica e maior autonomia de voo, tornando-se a configuração preferida para operações de vigilância e combate de longo alcance. Essas plataformas são preferidas por agências de defesa para missões que exigem cobertura em grandes altitudes e flexibilidade de carga útil.

Espera-se que o segmento híbrido/transicional cresça com a CAGR mais rápida entre 2025 e 2032, impulsionado pela crescente demanda por UAVs versáteis que combinem capacidades de decolagem vertical com a ampla gama de projetos de asa fixa. Esses drones são particularmente valiosos em regiões com infraestrutura de pista limitada ou para missões que exigem implantação rápida seguida de voo de longa duração.

- Por tipo de propulsão

Com base no tipo de propulsão, o mercado de drones militares é categorizado em híbridos de célula de combustível, movidos a bateria e outros. O segmento movido a bateria liderou o mercado em 2024, devido aos avanços nas tecnologias de baterias de íons de lítio e de estado sólido, que proporcionam tempos de missão mais longos e designs de UAV mais leves. Os sistemas de bateria são preferidos para drones táticos devido à sua menor assinatura acústica e emissões de calor reduzidas, apoiando operações secretas.

Prevê-se que o segmento de células de combustível híbridas apresente a maior taxa de crescimento até 2032, impulsionado por sua capacidade de combinar densidade energética com tempos de reabastecimento mais curtos, tornando-o ideal para missões de alta resistência. Os setores de defesa estão cada vez mais optando por drones com células de combustível híbridas para estender o alcance das missões, reduzindo o suporte logístico e o impacto ambiental.

- Ao iniciar o modo

Com base no modo de lançamento, o mercado é segmentado em lançador de catapulta, decolagem e pouso automáticos (ATOL), lançamento manual e decolagem vertical. O segmento de decolagem e pouso automáticos (ATOL) conquistou a maior fatia de mercado em 2024 devido à sua precisão operacional e à menor necessidade de intervenção de pilotos qualificados, o que aumenta a confiabilidade da implantação em ambientes remotos ou hostis. Esses sistemas são amplamente utilizados em drones estratégicos e de asa fixa que exigem controle autônomo consistente.

A previsão é de que a decolagem vertical cresça em ritmo mais acelerado entre 2025 e 2032, impulsionada pela crescente utilização de drones de asa rotativa e híbridos em vigilância urbana, operações marítimas e terrenos restritos. Sua capacidade de decolagem e recuperação sem infraestrutura tradicional é crucial para a logística militar moderna e missões de resposta rápida.

- Por intervalo

Com base no alcance, o mercado é segmentado em além da linha de visada (BLOS), linha de visada visual estendida (EVLOS) e linha de visada visual (VLOS). O segmento BLOS detinha a maior participação em 2024, impulsionado por sua necessidade de operações estratégicas além de fronteiras e em território adversário. Esses drones são essenciais para a coleta persistente de informações e suporte via sistemas de comunicação via satélite, tornando-os centrais para operações de defesa global.

O segmento EVLOS deverá expandir-se com o maior CAGR, apoiado pela crescente integração de telemetria em tempo real, análises baseadas em IA e retransmissão de dados criptografados em drones táticos e de pequeno porte. Os recursos EVLOS preenchem a lacuna entre operações de curto alcance e vigilância profunda, oferecendo flexibilidade em inteligência de campo de batalha.

- Por aplicação

Com base na aplicação, o mercado é segmentado em reconhecimento, vigilância e aquisição de alvos (ISRT), inteligência, operações de combate, entrega e transporte, veículos aéreos de combate não tripulados (UCAVs) e gerenciamento de danos em batalha. O segmento de ISRT dominou o mercado em 2024, devido à crescente dependência das forças armadas em drones para coleta de inteligência e detecção de ameaças 24 horas por dia. Os drones são ativos essenciais no monitoramento da movimentação inimiga, no fornecimento de dados de alvos e no auxílio em ataques de precisão.

O segmento de UCAVs deverá apresentar o crescimento mais rápido durante o período previsto, impulsionado pela crescente demanda por capacidades ofensivas não tripuladas que reduzam o risco do piloto. Avanços em sistemas de armas autônomos, tecnologia stealth e cargas úteis multifuncionais estão tornando os UCAVs essenciais para as doutrinas modernas de guerra aérea.

- Por modo de operação

Com base no modo de operação, o mercado é dividido em pilotado remotamente, pilotado opcionalmente e totalmente autônomo. O segmento de pilotado remotamente liderou o mercado em 2024, impulsionado por sua ampla adoção em missões de combate e vigilância, onde a tomada de decisões humanas em tempo real é crucial. Operadores militares preferem esses sistemas por sua comprovada confiabilidade e adaptabilidade tática.

O segmento totalmente autônomo deverá crescer em ritmo acelerado até 2032, impulsionado por rápidos desenvolvimentos em IA, computação embarcada e fusão de sensores. Esses sistemas estão sendo implantados para tarefas que exigem operação contínua sem intervenção manual, como patrulha de fronteira, ISR e direcionamento automatizado.

- Por Endurance

Com base na resistência, o mercado é segmentado em >6 horas, 2 a 6 horas e <1 a 2 horas. O segmento >6 horas conquistou a maior fatia de mercado em 2024, impulsionado pelo aumento da utilização de drones estratégicos para missões prolongadas. Esses UAVs de longa resistência são essenciais para vigilância persistente, guerra eletrônica e retransmissão segura de comunicações em teatros de operações extensos.

Espera-se que o segmento de <1–2 horas cresça mais rapidamente, impulsionado principalmente pela demanda por drones táticos leves usados em reconhecimento de curta duração e apoio ao combate urbano. Esses drones oferecem implantação rápida, facilidade de controle e adequação para inteligência em campo de batalha com tempo limitado.

- Por MTOW

Com base no MTOW, o mercado é segmentado em >150 kg, 25-150 kg e <25 kg. O segmento >150 kg liderou o mercado em 2024, dominado por drones de carga pesada, capazes de transportar sistemas ISR avançados, munições pesadas e cargas úteis multissensores. Essas plataformas são amplamente utilizadas em missões estratégicas e operações de longo alcance.

Prevê-se que o segmento com peso inferior a 25 kg registre o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente utilização de micro e mini drones em combate corpo a corpo, operações especiais e patrulha de fronteira. Sua leveza permite capacidades de lançamento manual e rápida mobilidade, tornando-os ideais para aplicações militares ágeis e em tempo real.

Análise regional do mercado de drones militares

- A América do Norte dominou o mercado de drones militares com a maior participação na receita de 40,5% em 2024, impulsionada por orçamentos de defesa robustos, infraestrutura tecnológica avançada e a crescente implantação de UAVs para vigilância, segurança de fronteiras e missões de combate.

- A região se beneficia de uma forte base industrial de defesa e de programas de modernização liderados pelo governo, com foco em sistemas autônomos, integração de IA e drones de alta resistência.

- A crescente ênfase nas capacidades de inteligência, vigilância e reconhecimento (ISR) e o ritmo acelerado de inovação nas tecnologias de UAV continuam a solidificar a liderança da América do Norte no cenário global de drones militares.

Visão do mercado de drones militares dos EUA

O mercado de drones militares dos EUA foi responsável pela maior fatia da receita na América do Norte em 2024, impulsionado por investimentos significativos do Departamento de Defesa e um roteiro abrangente para a integração de drones em todas as forças armadas. Os EUA buscam ativamente capacidades avançadas, como drones de enxame, conceitos de alas leais e veículos aéreos de combate não tripulados (UCAVs) para missões de ataque de precisão. O foco contínuo do país na modernização de sua infraestrutura de defesa aérea, combinado com a crescente ênfase em sistemas autônomos e ISR em tempo real, está reforçando seu domínio no mercado global de drones militares.

Visão geral do mercado de drones militares na Europa

Espera-se que a Europa testemunhe um crescimento substancial no mercado de drones militares durante o período previsto, impulsionado pela crescente instabilidade geopolítica, ameaças transfronteiriças e pela crescente demanda por UAVs táticos e estratégicos entre os países alinhados à OTAN. Os governos europeus estão cada vez mais alocando orçamentos de defesa para o desenvolvimento de drones nacionais, joint ventures e colaborações internacionais, como o programa Eurodrone. Aplicações de ISR e vigilância continuam sendo uma prioridade máxima em operações militares, particularmente em missões de segurança de fronteiras e manutenção da paz. A integração de drones em operações multidomínio e planos nacionais de modernização da defesa é um fator-chave que impulsiona o mercado europeu.

Visão geral do mercado de drones militares do Reino Unido

Prevê-se que o mercado de drones militares do Reino Unido se expanda a uma CAGR saudável durante o período previsto, impulsionado pelos investimentos estratégicos do Ministério da Defesa em sistemas UAV de última geração e pela integração de drones ao Sistema de Combate Aéreo do Futuro (FCAS). O Reino Unido está se concentrando no desenvolvimento de drones com alas leais e na implantação de UAVs para vigilância marítima, reconhecimento de campos de batalha e funções de apoio aéreo autônomo. Essas iniciativas estão alinhadas aos objetivos mais amplos de transformação da defesa do país, que priorizam inovação, interoperabilidade e capacidades de resposta rápida na guerra moderna.

Visão geral do mercado de drones militares na Alemanha

Espera-se que o mercado de drones militares da Alemanha cresça de forma constante, à medida que o governo continua a enfatizar a inovação em defesa e a cooperação multilateral dentro da União Europeia. O país desempenha um papel significativo em projetos conjuntos de defesa, como o Eurodrone, que visa reduzir a dependência de plataformas não europeias. A Bundeswehr alemã está incorporando drones táticos e da classe MALE em sua estrutura de defesa para operações de ISR, vigilância e consciência situacional. A evolução dos desafios de segurança e o investimento sustentado na aquisição de drones devem sustentar a expansão do mercado ao longo do período previsto.

Visão do mercado de drones militares da Ásia-Pacífico

A região da Ásia-Pacífico deverá crescer com a CAGR mais rápida entre 2025 e 2032, impulsionada pelo aumento dos gastos com defesa, pela escalada de disputas territoriais e pela crescente adoção de sistemas não tripulados em países como China, Índia, Japão e Coreia do Sul. A região está passando por uma rápida militarização e modernização das forças de defesa, com drones desempenhando um papel central na vigilância de fronteiras, contrainsurgência e operações marítimas. Governos locais estão investindo pesadamente em capacidades nacionais de fabricação de drones, navegação autônoma e UAVs de alta resistência. Programas de inovação apoiados pelo governo, esforços de autossuficiência tecnológica e parcerias estratégicas estão fortalecendo ainda mais a posição da região da Ásia-Pacífico no mercado global de drones militares.

Visão do mercado de drones militares da China

A China foi responsável pela maior fatia da receita no mercado de drones militares da Ásia-Pacífico em 2024, apoiada pelos agressivos planos de modernização militar do país, pela produção em larga escala de drones e pelo foco estratégico em aplicações de ISR e drones de combate. O exército chinês está utilizando drones para patrulhamento de fronteiras estendido, reconhecimento naval e capacidades de ataque em diversos terrenos. Iniciativas governamentais que incentivam a autossuficiência na fabricação de defesa e a exportação global de UAVs militares estão impulsionando ainda mais a influência da China neste setor. O rápido desenvolvimento de tecnologias de enxame baseadas em IA e sistemas de drones furtivos reforça a ambição da China de se tornar uma força dominante na inovação de drones militares.

Visão geral do mercado de drones militares japoneses

O mercado de drones militares do Japão está ganhando impulso devido ao foco do país em aprimorar as capacidades de defesa em resposta às tensões de segurança regionais e às restrições demográficas. Com efetivo de defesa limitado, o Japão depende cada vez mais de sistemas não tripulados para realizar missões ISR e patrulhas marítimas em suas vastas águas territoriais. O governo japonês está apoiando o desenvolvimento doméstico de tecnologias de UAV e explorando a integração de IA, 5G e recursos autônomos para aprimorar a funcionalidade dos drones. Espera-se que a ênfase estratégica do Japão em autodefesa, aliada aos avanços tecnológicos, impulsione significativamente o crescimento do mercado de drones militares.

Participação no mercado de drones militares

A indústria de drones militares é liderada principalmente por empresas bem estabelecidas, incluindo:

- Grupo Safran (França)

- General Atomics (EUA)

- IAI (Israel)

- Lockheed Martin Corporation. (EUA)

- AeroVironment, Inc. (EUA)

- Textron Inc. (EUA)

- Teledyne FLIR LLC (EUA)

- Northrop Grumman (EUA)

- BAE Systems (Reino Unido)

- AERONÁUTICA (Israel)

- Boeing (EUA)

- Thales (França)

- Leonardo SpA (Itália)

- Elbit Systems Ltd (Israel)

- SAAB (Suécia)

Últimos desenvolvimentos no mercado global de drones militares

- Em junho de 2024, o Thales Group lançou o OpenDRobotics, uma solução de ponta que visa aprimorar o combate colaborativo por meio da integração de tecnologias robóticas em veículos aéreos e terrestres não tripulados. Ao alavancar a Inteligência Artificial (IA), a plataforma possibilita capacidades de missão com intervenção humana e aumenta a autonomia dos drones militares, minimizando a carga de trabalho do operador. Espera-se que essa inovação tenha um impacto significativo no mercado de drones militares, acelerando a adoção de sistemas de drones interoperáveis e orientados por IA e reforçando a mudança para operações de combate mais autônomas e eficientes em todas as forças de defesa globais.

- Em março de 2023, a Northrop Grumman Corporation, em colaboração com a Shield AI, foi selecionada pelo Exército dos EUA para a competição Future Tactical Unmanned Aircraft System (FTUAS), Incremento 2. Esta oportunidade os posiciona como potenciais substitutos para o UAS tático RQ-7B Shadow, exibindo sua tecnologia de ponta e experiência em sistemas aéreos não tripulados.

- Em fevereiro de 2023, a Boeing anunciou que seu drone MQ-28 poderia ser uma adição valiosa ao arsenal da Força Aérea dos EUA, marcando um avanço significativo para a gigante aeroespacial. Este desenvolvimento abre novos caminhos para o crescimento e a colaboração no setor de defesa, demonstrando o compromisso da Boeing com a inovação e sua capacidade de se adaptar às crescentes exigências militares.

- Em março de 2022, a Gambit, uma Plataforma de Colaboração Autônoma (ACP), foi projetada por meio de engenharia digital para acelerar o tempo de lançamento no mercado e reduzir os custos de aquisição. A plataforma movida a jato foi construída para a supremacia aérea e aproveita os avanços em inteligência artificial e sistemas autônomos, com o objetivo de revolucionar as futuras capacidades de defesa.

- Em dezembro de 2021, foi lançado o Mojave, um veículo aéreo não tripulado (VANT) com capacidade de decolagem e pouso curtos (STOL). Baseado na aviônica e nos sistemas de controle de voo do MQ-9 Reaper e do MQ-1C Gray Eagle Extended Range, ele apresenta uma fuselagem Gray Eagle, asas ampliadas com dispositivos de alta sustentação e um motor turboélice Rolls-Royce de 450 hp.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.