Global Needle Free Iv Connectors Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

995.54 Million

USD

1,857.74 Million

2024

2032

USD

995.54 Million

USD

1,857.74 Million

2024

2032

| 2025 –2032 | |

| USD 995.54 Million | |

| USD 1,857.74 Million | |

| % | |

|

Segmentação do mercado global de conectores intravenosos sem agulha, por tipo de design (canal reto, canal T, canal Y e multicanal), mecanismo (positivo, negativo e neutro), tempo de permanência (sete dias e outros que não sete dias), usuário final (hospitais, centros cirúrgicos ambulatoriais e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de conectores intravenosos sem agulha

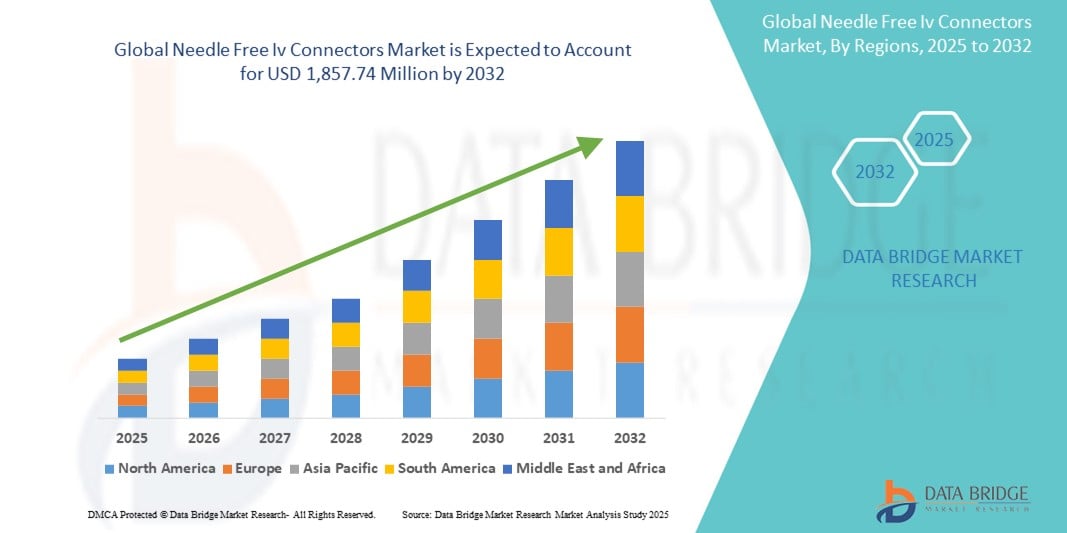

- O tamanho do mercado global de conectores IV sem agulha foi avaliado em US$ 995,54 milhões em 2024 e deve atingir US$ 1.857,74 milhões até 2032 , com um CAGR de 8,11% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção e progresso tecnológico em equipamentos de terapia intravenosa (IV) e tecnologias de prevenção de infecções, levando ao aumento da digitalização e segurança em ambientes hospitalares e de assistência domiciliar.

- Além disso, a crescente demanda dos profissionais de saúde por soluções de acesso intravenoso seguras, fáceis de usar e livres de contaminação está consolidando os conectores intravenosos sem agulha como a opção preferencial para reduzir os riscos de infecção da corrente sanguínea. Esses fatores convergentes estão acelerando a adoção de soluções de conectores intravenosos sem agulha, impulsionando significativamente o crescimento do setor.

Análise de mercado de conectores intravenosos sem agulha

- Conectores IV sem agulha, projetados para reduzir o risco de ferimentos por agulhas e prevenir infecções da corrente sanguínea relacionadas ao cateter, estão se tornando componentes essenciais nas práticas modernas de terapia intravenosa em hospitais, clínicas e ambientes de assistência domiciliar devido à sua segurança, facilidade de uso e benefícios de controle de infecção

- A crescente demanda por conectores intravenosos sem agulha é alimentada principalmente pela crescente prevalência de doenças crônicas, pelo aumento das taxas de infecção hospitalar (IAH) e pela crescente conscientização sobre práticas seguras de infusão entre profissionais de saúde.

- A América do Norte dominou o mercado de conectores intravenosos sem agulha, com a maior participação na receita, de 42,8% em 2024, impulsionada por infraestrutura avançada de saúde, altos padrões de segurança do paciente e forte presença de importantes players do setor. Os EUA estão testemunhando uma adoção significativa de conectores intravenosos sem agulha, tanto em atendimentos hospitalares quanto ambulatoriais, apoiada por políticas regulatórias rigorosas e inovação contínua de produtos.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de conectores intravenosos sem agulha durante o período previsto, com um CAGR de 9,6% de 2025 a 2032, devido ao aumento dos investimentos em saúde, à crescente incidência de doenças infecciosas e à rápida expansão da infraestrutura hospitalar em países como Índia, China e Indonésia.

- O segmento de canais retos dominou o mercado de conectores intravenosos sem agulha, com a maior participação de mercado, de 38,6% em 2024, impulsionado por sua simplicidade, facilidade de uso e ampla aceitação em hospitais e clínicas. Conectores retos são comumente utilizados em terapia intravenosa devido ao seu design eficiente, que reduz o risco de contaminação e proporciona transferência confiável de fluidos.

Escopo do Relatório e Segmentação do Mercado de Conectores IV Sem Agulha

|

Atributos |

Principais insights de mercado sobre conectores intravenosos sem agulha |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de conectores intravenosos sem agulha

“ Maior ênfase no controle de infecções e na segurança do paciente ”

- Uma tendência significativa e crescente no mercado global de conectores intravenosos sem agulha é a crescente ênfase na prevenção de infecções e na segurança do paciente em ambientes de saúde. A mudança de sistemas tradicionais baseados em agulhas para alternativas fechadas e sem agulhas está remodelando as práticas clínicas em todo o mundo.

- Por exemplo, as principais instituições de saúde relataram uma redução mensurável nas infecções da corrente sanguínea relacionadas a cateteres (ICSRC) após a adoção de conectores sem agulha, destacando sua eficácia na melhoria dos resultados dos pacientes.

- Esses conectores reduzem o risco de acidentes com agulhas para profissionais de saúde e minimizam a entrada de micróbios, um fator-chave em infecções hospitalares. Projetos avançados de conectores agora incorporam mecanismos antirrefluxo, deslocamento positivo e sistemas fechados para melhorar a integridade dos fluidos e reduzir a contaminação.

- Além disso, as diretrizes regulatórias globais — incluindo as do CDC, OMS e FDA — apoiam fortemente a adoção de sistemas intravenosos sem agulhas, acelerando seu uso em ambientes de internação e atendimento ambulatorial.

- À medida que os prestadores de cuidados de saúde mudam cada vez mais para cuidados baseados em valor e a prevenção de infecções se torna uma prioridade máxima, a demanda por dispositivos de acesso intravenoso seguros, fáceis de usar e eficazes continua a aumentar

- Essa tendência em direção a práticas de infusão mais seguras está transformando fundamentalmente a forma como as terapias intravenosas são administradas em hospitais, centros ambulatoriais e ambientes de assistência domiciliar. Empresas como a ICU Medical, Becton Dickinson and Company e Baxter estão desenvolvendo ativamente conectores sem agulha de última geração para atender às necessidades clínicas e aos padrões regulatórios em constante evolução.

- A crescente demanda por conectores intravenosos sem agulha, apoiada por fortes evidências de seus benefícios de segurança e custo-benefício, está impulsionando uma rápida expansão do mercado globalmente, especialmente em sistemas de saúde desenvolvidos e cada vez mais em economias emergentes.

Dinâmica do mercado de conectores intravenosos sem agulha

Motorista

“Necessidade crescente devido ao aumento de infecções hospitalares e à demanda por sistemas de infusão seguros”

- A crescente prevalência de infecções hospitalares (IAHs) e a necessidade de reduzir as infecções da corrente sanguínea relacionadas a cateteres (ICSRCs) são fatores importantes que impulsionam a demanda por conectores intravenosos sem agulha. Esses conectores minimizam o risco de contaminação, oferecendo uma alternativa mais segura aos sistemas tradicionais.

- Por exemplo, os Centros de Controle e Prevenção de Doenças (CDC) enfatizam a importância de sistemas fechados, como conectores sem agulha, em protocolos de controle de infecções, especialmente em UTIs e enfermarias de oncologia.

- À medida que hospitais e instalações ambulatoriais mudam cada vez mais para sistemas IV fechados para administração de medicamentos mais segura, os conectores sem agulha estão se tornando uma parte crítica da terapia intravenosa

- Além disso, o aumento da prevalência de doenças crônicas, incluindo câncer e diabetes, que exigem acesso intravenoso frequente, está impulsionando a adoção desses conectores em centros de atendimento domiciliar e cirúrgicos ambulatoriais.

- A necessidade de soluções de infusão fáceis de usar, eficientes e compatíveis — especialmente em ambientes domésticos — impulsionou o desenvolvimento de designs mais ergonômicos, seguros e multicanais em sistemas de conectores IV sem agulha

- A expansão de procedimentos minimamente invasivos e modelos de saúde baseados em valor também está incentivando os provedores de saúde a adotar soluções econômicas que melhoram os resultados dos pacientes e reduzem as internações hospitalares.

- À medida que as regulamentações de dispositivos médicos se tornam mais rigorosas em regiões como os EUA e a Europa, os fabricantes são obrigados a oferecer conectores sem agulha de alta qualidade, estéreis e compatíveis, aumentando assim a qualidade do produto e a confiança nesses dispositivos.

Restrição/Desafio

“ Complexidade no Design e Preocupações com Infecções Relacionadas a Dispositivos ”

- Uma das principais restrições que limitam o crescimento do mercado de conectores IV sem agulha é a variação no design do conector, que pode inadvertidamente contribuir para a entrada ou refluxo microbiano, representando riscos de infecção.

- Infecções relacionadas ao dispositivo podem ocorrer se os conectores não forem desinfetados adequadamente ou se dispositivos incompatíveis forem usados, levando a complicações e aumento dos custos de saúde

- Por exemplo, a FDA levantou preocupações sobre certos designs, especialmente aqueles com mecanismos de pressão negativa, que podem ter uma associação maior com infecções da corrente sanguínea quando não usados com técnicas de lavagem adequadas.

- Este desafio levou os prestadores de cuidados de saúde a padronizar o uso do conector IV, o que pode restringir a diversidade de produtos e limitar novos participantes no mercado.

- Além disso, o alto custo dos conectores avançados, particularmente aqueles com revestimentos antimicrobianos ou pontos de acesso multicanal, pode impedir a adoção em ambientes com recursos limitados, especialmente em países em desenvolvimento.

- As lacunas na formação e na educação relativamente à utilização, limpeza e manutenção adequadas destes dispositivos também podem comprometer a sua eficácia, impedindo o pleno potencial do mercado.

- A superação desses obstáculos exigirá esforços colaborativos entre fabricantes, prestadores de cuidados de saúde e autoridades reguladoras para desenvolver designs rentáveis, resistentes a infecções e fáceis de usar, que promovam a segurança e a eficácia na terapia intravenosa.

Escopo de mercado de conectores intravenosos sem agulha

O mercado é segmentado com base no tipo de design, mecanismo, tempo de permanência e usuário final.

• Por tipo de design

Com base no tipo de design, o mercado de conectores IV sem agulha é segmentado em canal reto, canal T, canal Y e multicanal. O segmento de canal reto dominou a maior fatia de mercado, com 38,6% da receita em 2024, impulsionado por sua simplicidade, facilidade de uso e ampla aceitação em hospitais e clínicas. Conectores retos são comumente utilizados em terapia intravenosa devido ao seu design eficiente, que reduz o risco de contaminação e proporciona transferência confiável de fluidos.

Prevê-se que o segmento multicanal apresente a taxa de crescimento mais rápida, de 23,4%, entre 2025 e 2032, devido à sua capacidade de suportar múltiplas vias de fluidos simultaneamente. Esses conectores oferecem flexibilidade na administração de medicamentos e são cada vez mais adotados em ambientes complexos de atendimento a pacientes, como UTIs e unidades de oncologia.

• Por Mecanismo

Com base no mecanismo, o mercado de conectores intravenosos sem agulha é segmentado em positivo, negativo e neutro. O segmento de mecanismo neutro deteve a maior participação de mercado, com 41,2% da receita em 2024, devido à sua capacidade de minimizar o risco de infecções da corrente sanguínea relacionadas a cateteres (ICSRCs). Esses conectores são preferidos por seu fluxo balanceado e recursos de segurança, reduzindo complicações associadas ao refluxo.

Espera-se que o segmento de mecanismo positivo testemunhe o CAGR mais rápido de 22,1% entre 2025 e 2032, atribuído ao seu sistema de válvula unidirecional que impede o refluxo de sangue para o cateter, diminuindo assim o risco de infecção e melhorando os resultados para os pacientes.

• Por tempo de permanência

Com base no tempo de permanência, o mercado de conectores intravenosos sem agulha é segmentado em sete dias e outros segmentos. O segmento de sete dias representou a maior participação de mercado, 67,5% em 2024, impulsionado por sua compatibilidade com protocolos de infusão padrão e menor frequência de trocas de dispositivos, o que reduz o desconforto do paciente e os custos com saúde.

O segmento que não seja de sete dias deverá crescer a uma CAGR mais rápida de 20,3% entre 2025 e 2032, devido aos produtos emergentes adaptados para procedimentos de curto prazo ou pacientes de alto risco que exigem trocas frequentes de acesso à linha.

• Por usuário final

Com base no usuário final, o mercado de conectores intravenosos sem agulha é segmentado em hospitais, centros cirúrgicos ambulatoriais e outros. O segmento hospitalar obteve a maior fatia da receita, de 65,9% em 2024, impulsionado pelo alto volume de internações, pela crescente prevalência de doenças crônicas e pela forte demanda por dispositivos de prevenção de infecções.

Espera-se que o segmento de centros cirúrgicos ambulatoriais cresça a uma CAGR mais rápida, de 21,4%, de 2025 a 2032, à medida que o atendimento ambulatorial ganha força e esses centros adotam cada vez mais tecnologias avançadas sem agulhas para aumentar a segurança, agilizar as operações e cumprir com os rigorosos padrões de controle de infecções.

Análise regional do mercado de conectores intravenosos sem agulha

- A América do Norte dominou o mercado de conectores IV sem agulha com a maior participação na receita de 42,8% em 2024, impulsionada pela infraestrutura avançada de saúde, crescente prevalência de condições crônicas e forte ênfase na redução de infecções da corrente sanguínea relacionadas a cateteres (CRBSIs) por meio de tecnologias de acesso IV em sistema fechado

- Hospitais e centros cirúrgicos ambulatoriais em toda a região adotam cada vez mais conectores sem agulha para melhorar a segurança dos pacientes e minimizar acidentes com agulhas. O forte apoio regulatório da região e a digitalização da saúde impulsionam ainda mais a demanda por produtos.

- A presença de importantes participantes do mercado, políticas de reembolso favoráveis e uma mudança para terapias de infusão domiciliares continuam a solidificar a liderança da América do Norte neste espaço

Visão geral do mercado de conectores intravenosos sem agulha nos EUA

O mercado americano de conectores intravenosos sem agulha capturou a maior fatia da receita, de 81,05%, na América do Norte em 2024, impulsionado pelos altos padrões de prevenção de infecções estabelecidos pelo CDC e pela FDA, pela crescente conscientização sobre infecções hospitalares (IAH) e pela adoção de sistemas sem agulha em ambientes hospitalares e ambulatoriais. O mercado se beneficia da ampla implementação de terapias de infusão domiciliar, do envelhecimento da população de pacientes e da forte demanda por conectores intravenosos tecnologicamente avançados.

Visão geral do mercado de conectores intravenosos sem agulha na Europa

O mercado europeu de conectores intravenosos sem agulha deverá crescer a uma taxa composta de crescimento anual (CAGR) de 7,2% entre 2025 e 2032, impulsionado por infraestrutura de saúde de apoio, regulamentações rigorosas de prevenção de infecções e crescente demanda por soluções seguras de terapia intravenosa. Países importantes como Alemanha, Reino Unido e França estão enfatizando cada vez mais dispositivos de sistema fechado em hospitais para mitigar os riscos de infecção da corrente sanguínea.

Visão geral do mercado de conectores intravenosos sem agulha no Reino Unido

O mercado de conectores intravenosos sem agulha do Reino Unido representou 13,5% do mercado europeu de conectores intravenosos sem agulha em 2024, e espera-se um crescimento anual composto (CAGR) expressivo de 6,8% durante o período previsto. Esse crescimento é impulsionado por fortes iniciativas apoiadas pelo NHS (Serviço Nacional de Saúde) que promovem a triagem do VHB, programas mais amplos de prevenção de infecções e maior foco na segurança do paciente em práticas de infusão.

Visão geral do mercado de conectores intravenosos sem agulha na Alemanha

O mercado alemão de conectores intravenosos sem agulha contribuiu com aproximadamente 18% da receita da Europa em 2024, apoiado por um ecossistema médico tecnologicamente avançado, preferência por produtos médicos descartáveis e ecologicamente corretos e maior investimento em infraestrutura de UTI e pronto-socorro. O impulso do país em direção a sistemas de atendimento digitalizados e integrados está acelerando ainda mais a demanda por conectores intravenosos sem agulha.

Visão do mercado de conectores intravenosos sem agulha na região Ásia-Pacífico

O mercado de conectores intravenosos sem agulha da Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 9,6% entre 2025 e 2032, impulsionado pelo aumento do acesso à saúde, pela rápida expansão da infraestrutura hospitalar e pela crescente conscientização sobre medidas de controle de infecção. Países como China, Japão e Índia estão investindo fortemente em tecnologias de infusão seguras, tornando a região um polo vital para a expansão do mercado e a fabricação.

Visão geral do mercado de conectores intravenosos sem agulha no Japão

O mercado japonês de conectores intravenosos sem agulha representou aproximadamente 12% da receita do mercado da Ásia-Pacífico em 2024, impulsionado pelo envelhecimento da população, infraestrutura avançada de saúde e práticas proativas de prevenção de infecções. Hospitais e prestadores de cuidados domiciliares estão adotando cada vez mais sistemas sem agulha devido à sua segurança, facilidade de uso e compatibilidade com equipamentos de infusão modernos.

Visão geral do mercado de conectores intravenosos sem agulha na China

O mercado chinês de conectores intravenosos sem agulha representou 45% da receita da região Ásia-Pacífico em 2024, tornando-se o maior contribuinte na região. Essa dominância decorre do rápido crescimento do setor de saúde, da expansão de hospitais terciários, das reformas governamentais favoráveis à saúde e da ampla adoção de dispositivos intravenosos de sistema fechado para reduzir as infecções por bactérias do trato respiratório superior (CRBSIs). Além disso, a posição da China como potência industrial apoia a produção acessível e escalável desses dispositivos.

Participação no mercado de conectores intravenosos sem agulha

O setor de conectores intravenosos sem agulha é liderado principalmente por empresas bem estabelecidas, incluindo:

- BD (EUA)

- Ascor SA (Polônia)

- Smiths Group plc (Reino Unido)

- B. Braun SE (Alemanha)

- AngioDynamics (EUA)

- Terumo Corporation (Japão)

- RyMed Technologies, LLC (EUA)

- Baxter (EUA)

- Nexus Medical (EUA)

- Vygon (França)

- CU Medical Germany GmbH (Coreia do Sul)

Últimos desenvolvimentos no mercado global de conectores intravenosos sem agulha

- Em novembro de 2023, a BD lançou o Dispositivo de Coleta de Sangue sem Agulha PIVOT Pro, projetado para funcionar perfeitamente com cateteres intravenosos periféricos integrados e longos. Este produto inovador está alinhado com a visão da BD de alcançar uma "Internação Hospitalar em Um Só Palito", visando aumentar o conforto do paciente e agilizar os procedimentos de coleta de sangue. O lançamento destaca o compromisso da BD em aprimorar a eficiência da assistência médica por meio de tecnologias médicas avançadas.

- Em setembro de 2023, a PharmaJet, conhecida por seus sistemas de administração de precisão, anunciou resultados encorajadores do ensaio clínico de Fase 2 da Scancell, direcionado a pacientes com melanoma avançado irressecável. O ensaio utilizou o Sistema PharmaJet Stratis para injeção sem agulha, que se tornou o método preferido entre os pacientes. Esses dados positivos reforçam a eficácia da tecnologia sem agulha na melhoria da experiência do paciente e dos resultados do tratamento.

- Em setembro de 2023, o governo indiano lançou a GEMCOVAC-OM, uma vacina de reforço contra a COVID-19, desenvolvida especificamente com mRNA direcionado à variante Ômicron. Administrada por via intradérmica através de um injetor sem agulha, esta vacina termoestável demonstrou respostas imunológicas aprimoradas nos participantes do estudo. O método de administração inovador contribui para sua eficácia, marcando um avanço significativo nas estratégias de vacinação.

- Em agosto de 2023, a Pulse Needle Free Systems lançou a primeira linha de equipamentos descartáveis de vacinação sem agulhas para animais. Com preços comparáveis aos de seringas e agulhas tradicionais, esses dispositivos inovadores oferecem benefícios significativos para a saúde e a segurança alimentar dos suinocultores. Este desenvolvimento marca um avanço notável nos métodos de vacinação veterinária, aumentando a eficiência e reduzindo o risco de infecção.

- Em junho de 2023, a PharmaJet firmou parceria com a Zydus Lifesciences para administrar com sucesso a primeira vacina de DNA plasmidial contra a COVID-19 do mundo, utilizando seu sistema Tropis. Este método inovador de administração demonstrou respostas imunológicas aprimoradas e eficácia clínica aprimorada. Esta colaboração representa um marco significativo na tecnologia de vacinas, demonstrando o potencial dos sistemas de administração sem agulha no combate a doenças infecciosas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1. INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE CONECTORES IV SEM AGULHA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE CONECTORES IV SEM AGULHA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 VALOR E VOLUME DE VENDAS

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE CONECTORES IV SEM AGULHA: RESUMO DA PESQUISA

2.4 PREMISSAS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4. RESUMO EXECUTIVO

5. INFORMAÇÕES PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6. INFORMAÇÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7. PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8. DETALHAMENTO DA ANÁLISE DE CUSTOS

9. ROTEIRO DE TECNOLOGIA

10. RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 PERSPECTIVAS FUTURAS

11. CONFORMIDADE REGULAMENTAR

11.1 AUTORIDADES REGULADORAS

11.2 CLASSIFICAÇÕES REGULAMENTARES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SUBMISSÕES REGULAMENTARES

11.4 HARMONIZAÇÃO INTERNACIONAL

11.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

11.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

12. ESTRUTURA DE REEMBOLSO

13. ANÁLISE DO MAPA DE OPORTUNIDADES

14. ANÁLISE DA CADEIA DE VALOR

15. ECONOMIA DA SAÚDE

15.1 DESPESAS COM SAÚDE

15.2 DESPESAS DE CAPITAL

15.3 TENDÊNCIAS DE CAPEX

15.4 ALOCAÇÃO DE CAPEX

15.5 FONTES DE FINANCIAMENTO

15.6 REFERÊNCIAS DO SETOR

15,7% DO PIB NO PIB TOTAL

15.8 ESTRUTURA DO SISTEMA DE SAÚDE

15.9 POLÍTICAS GOVERNAMENTAIS

15.10 DESENVOLVIMENTO ECONÔMICO

16. MERCADO GLOBAL DE CONECTORES IV SEM AGULHA, POR PRODUTO

16.1 VISÃO GERAL

16.2 CANAL RETO

16.2.1 POR LÚMEN DO TUBO

16.2.1.1. ÚNICO

16.2.1.2. DUPLO

16.2.1.3. TRIPLO

16.2.2 POR COMPRIMENTO DO TUBO

16.2.2.1. 10 CM

16.2.2.2. 15 CM

16.2.2.3. 30 CM

16.2.2.4. OUTROS

16.2.3 POR TAMANHO DO FURO

16.2.3.1. PEQUENO CILINDRO

16.2.3.2. GRANDE CALIBRE

16.2.4 POR MATERIAL

16.2.4.1. SILICONE

16.2.4.2. PLÁSTICO

16.2.4.3. POLICLORETO DE VINILA (PVC)

16.2.4.4. POLICARBONATO OU COPOLIÉSTER

16.2.4.5. OUTROS

16.2.5 POR HYGEINE

16.2.5.1. ESTÉRIL

16.2.5.2. NÃO ESTÉRIL

16.2.6 POR COR

16.2.6.1. AMARELO

16.2.6.2. VERDE

16.2.6.3. VERMELHO

16.2.6.4. OUTROS

16.2.7 OUTROS

16.3 CANAL Y

16.3.1 POR LÚMEN DO TUBO

16.3.1.1. ÚNICO

16.3.1.2. DUPLO

16.3.1.3. TRIPLO

16.3.2 POR COMPRIMENTO DO TUBO

16.3.2.1. 10 CM

16.3.2.2. 15 CM

16.3.2.3. 30 CM

16.3.2.4. OUTROS

16.3.3 POR TAMANHO DO FURO

16.3.3.1. PEQUENO CILINDRO

16.3.3.2. GRANDE CALIBRE

16.3.4 POR MATERIAL

16.3.4.1. SILICONE

16.3.4.2. PLÁSTICO

16.3.4.3. POLICLORETO DE VINILA (PVC)

16.3.4.4. POLICARBONATO OU COPOLIÉSTER

16.3.4.5. OUTROS

16.3.5 POR HYGEINE

16.3.5.1. ESTÉRIL

16.3.5.2. NÃO ESTÉRIL

16.3.6 POR COR

16.3.6.1. AMARELO

16.3.6.2. VERDE

16.3.6.3. VERMELHO

16.3.6.4. OUTROS

16.3.7 OUTROS

16.4 CANAL T

16.4.1 POR LÚMEN DO TUBO

16.4.1.1. ÚNICO

16.4.1.2. DUPLO

16.4.1.3. TRIPLO

16.4.2 POR COMPRIMENTO DO TUBO

16.4.2.1. 10 CM

16.4.2.2. 15 CM

16.4.2.3. 30 CM

16.4.2.4. OUTROS

16.4.3 POR TAMANHO DO FURO

16.4.3.1. PEQUENO CILINDRO

16.4.3.2. GRANDE CALIBRE

16.4.4 POR MATERIAL

16.4.4.1. SILICONE

16.4.4.2. PLÁSTICO

16.4.4.3. POLICLORETO DE VINILA (PVC)

16.4.4.4. POLICARBONATO OU COPOLIÉSTER

16.4.4.5. OUTROS

16.4.5 POR HYGEINE

16.4.5.1. ESTÉRIL

16.4.5.2. NÃO ESTÉRIL

16.4.6 POR COR

16.4.6.1. AMARELO

16.4.6.2. VERDE

16.4.6.3. VERMELHO

16.4.6.4. OUTROS

16.4.7 OUTROS

16,5 MULTICANAL

16.5.1 POR LÚMEN DO TUBO

16.5.1.1. ÚNICO

16.5.1.2. DUPLO

16.5.1.3. TRIPLO

16.5.2 POR COMPRIMENTO DO TUBO

16.5.2.1. 10 CM

16.5.2.2. 15 CM

16.5.2.3. 30 CM

16.5.2.4. OUTROS

16.5.3 POR TAMANHO DO FURO

16.5.3.1. PEQUENO CILINDRO

16.5.3.2. GRANDE CALIBRE

16.5.4 POR MATERIAL

16.5.4.1. SILICONE

16.5.4.2. PLÁSTICO

16.5.4.3. POLICLORETO DE VINILA (PVC)

16.5.4.4. POLICARBONATO OU COPOLIÉSTER

16.5.4.5. OUTROS

16.5.5 POR HYGEINE

16.5.5.1. ESTÉRIL

16.5.5.2. NÃO ESTÉRIL

16.5.6 POR COR

16.5.6.1. AMARELO

16.5.6.2. VERDE

16.5.6.3. VERMELHO

16.5.6.4. OUTROS

16.5.7 OUTROS

17. MERCADO GLOBAL DE CONECTORES IV SEM AGULHA, POR TIPO

17.1 VISÃO GERAL

17.2 DESLOCAMENTO POSITIVO DE FLUIDO

17.3 DESLOCAMENTO NEGATIVO DE FLUIDO

17.4 DESLOCAMENTO DE FLUIDO NEUTRO

18. MERCADO GLOBAL DE CONECTORES IV SEM AGULHA, POR MATERIAL

18.1 VISÃO GERAL

18.2 SILICONE

18.3 PLÁSTICO

18.4 POLICLORETO DE VINILA (PVC)

18,5 POLICARBONATO OU COPOLIÉSTER

18.6 OUTROS

19. MERCADO GLOBAL DE CONECTORES IV SEM AGULHA, DA HYGEINE

19.1 VISÃO GERAL

19.2 ESTÉRIL

19.3 NÃO ESTÉRIL

20. MERCADO GLOBAL DE CONECTORES IV SEM AGULHA, POR EMBALAGEM

20.1 VISÃO GERAL

20,2 50/CAIXA

20,3 100/CAIXA

20.4 OUTROS

21. MERCADO GLOBAL DE CONECTORES IV SEM AGULHA, POR APLICAÇÃO

21.1 VISÃO GERAL

21.2 UROLOGIA

21.3 CARDIOLOGIA

21.4 PROCESSAMENTO DE SANGUE

21,5 OUTROS

22. MERCADO GLOBAL DE CONECTORES IV SEM AGULHA, POR USUÁRIO FINAL

22.1 VISÃO GERAL

22.2 HOSPITAIS

22.2.1 POR TIPO

22.2.1.1. PÚBLICO

22.2.1.2. PRIVADO

22.2.2 POR NÍVEL

22.2.2.1. NÍVEL 1

22.2.2.2. NÍVEL 2

22.2.2.3. NÍVEL 3

22.3 CLÍNICAS ESPECIALIZADAS

22.3.1 PÚBLICO

22.3.2 PRIVADO

22.4 CONFIGURAÇÕES DE CUIDADOS DOMICILIARES

22.5 CENTRO CIRÚRGICO AMBULATORIAL

22.6 INSTITUTOS ACADÊMICOS E DE PESQUISA

22.7 OUTROS

23. MERCADO GLOBAL DE CONECTORES IV SEM AGULHA, POR CANAL DE DISTRIBUIÇÃO

23.1 VISÃO GERAL

23.2 LICITAÇÃO DIRETA

23.3 VENDAS NO VAREJO

23.3.1 OFFLINE

23.3.1.1. FARMÁCIA HOSPITALAR

23.3.1.2. FARMÁCIAS

23.3.1.3. OUTROS

23.3.2 ONLINE

23.3.2.1. LOJAS ELETRÔNICAS

23.3.2.2. SITE DA EMPRESA

23.3.2.3. OUTROS

23.4 OUTROS

24. MERCADO GLOBAL DE CONECTORES IV SEM AGULHA, POR GEOGRAFIA

MERCADO GLOBAL DE CONECTORES IV SEM AGULHA (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

24.1 AMÉRICA DO NORTE

24.1.1 EUA

24.1.2 CANADÁ

24.1.3 MÉXICO

24.2 EUROPA

24.2.1 ALEMANHA

24.2.2 FRANÇA

24.2.3 Reino Unido

24.2.4 ITÁLIA

24.2.5 ESPANHA

24.2.6 RÚSSIA

24.2.7 TURQUIA

24.2.8 BÉLGICA

24.2.9 DINAMARCA

24.2.10 HOLANDA

24.2.11 SUÍÇA

24.2.12 SUÉCIA

24.2.13 POLÔNIA

24.2.14 NORUEGA

24.2.15 FINLÂNDIA

24.2.16 RESTO DA EUROPA

24.3 ÁSIA-PACÍFICO

24.3.1 JAPÃO

24.3.2 CHINA

24.3.3 COREIA DO SUL

24.3.4 ÍNDIA

24.3.5 AUSTRÁLIA

24.3.6 NOVA ZELÂNDIA

24.3.7 SINGAPURA

24.3.8 TAILÂNDIA

24.3.9 MALÁSIA

24.3.10 VIETNÃ

24.3.11 TAIWAN

24.3.12 INDONÉSIA

24.3.13 FILIPINAS

24.3.14 RESTO DA ÁSIA-PACÍFICO

24.4 AMÉRICA DO SUL

24.4.1 BRASIL

24.4.2 ARGENTINA

24.4.3 RESTO DA AMÉRICA DO SUL

24,5 ORIENTE MÉDIO E ÁFRICA

24.5.1 ÁFRICA DO SUL

24.5.2 ARÁBIA SAUDITA

24.5.3 BAHREIN

24.5.4 Emirados Árabes Unidos

24.5.5 KUWAIT

24.5.6 OMÃ

24.5.7 CATAR

24.5.8 EGITO

24.5.9 ISRAEL

24.5.10 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

24.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

25. ANÁLISE GLOBAL DE MERCADO DE CONECTORES IV SEM AGULHA, SWOT E DBMR

26. MERCADO GLOBAL DE CONECTORES IV SEM AGULHA, CENÁRIO DA EMPRESA

26.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

26.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

26.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

26.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

26.5 ANÁLISE DE AÇÕES DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

26.6 FUSÕES E AQUISIÇÕES

26.7 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

26.8 EXPANSÕES

26.9 ALTERAÇÕES REGULAMENTARES

26.10 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

27. MERCADO GLOBAL DE CONECTORES IV SEM AGULHA, PERFIL DA EMPRESA

27,1 quartos

27.1.1 VISÃO GERAL DA EMPRESA

27.1.2 ANÁLISE DE RECEITA

27.1.3 PRESENÇA GEOGRÁFICA

27.1.4 PORTFÓLIO DE PRODUTOS

27.1.5 DESENVOLVIMENTOS RECENTES

27.2 ROMSONS

27.2.1 VISÃO GERAL DA EMPRESA

27.2.2 ANÁLISE DE RECEITA

27.2.3 PRESENÇA GEOGRÁFICA

27.2.4 PORTFÓLIO DE PRODUTOS

27.2.5 DESENVOLVIMENTOS RECENTES

27.3 NP MÉDICO

27.3.1 VISÃO GERAL DA EMPRESA

27.3.2 ANÁLISE DE RECEITA

27.3.3 PRESENÇA GEOGRÁFICA

27.3.4 PORTFÓLIO DE PRODUTOS

27.3.5 DESENVOLVIMENTOS RECENTES

27.4 CORPORAÇÃO NORDSON

27.4.1 VISÃO GERAL DA EMPRESA

27.4.2 ANÁLISE DE RECEITA

27.4.3 PRESENÇA GEOGRÁFICA

27.4.4 PORTFÓLIO DE PRODUTOS

27.4.5 DESENVOLVIMENTOS RECENTES

27,5 GRUPO VYGON

27.5.1 VISÃO GERAL DA EMPRESA

27.5.2 ANÁLISE DE RECEITA

27.5.3 PRESENÇA GEOGRÁFICA

27.5.4 PORTFÓLIO DE PRODUTOS

27.5.5 DESENVOLVIMENTOS RECENTES

27.6 BAIHE MÉDICA EUROPA

27.6.1 VISÃO GERAL DA EMPRESA

27.6.2 ANÁLISE DE RECEITA

27.6.3 PRESENÇA GEOGRÁFICA

27.6.4 PORTFÓLIO DE PRODUTOS

27.6.5 DESENVOLVIMENTOS RECENTES

27.7 ADVACARE PHARMA

27.7.1 VISÃO GERAL DA EMPRESA

27.7.2 ANÁLISE DE RECEITA

27.7.3 PRESENÇA GEOGRÁFICA

27.7.4 PORTFÓLIO DE PRODUTOS

27.7.5 DESENVOLVIMENTOS RECENTES

27.8 LEPU MEDICAL TECHNOLOGY (PEQUIM) CO., LTD.

27.8.1 VISÃO GERAL DA EMPRESA

27.8.2 ANÁLISE DE RECEITA

27.8.3 PRESENÇA GEOGRÁFICA

27.8.4 PORTFÓLIO DE PRODUTOS

27.8.5 DESENVOLVIMENTOS RECENTES

27.9 UTI MÉDICA, INC.

27.9.1 VISÃO GERAL DA EMPRESA

27.9.2 ANÁLISE DE RECEITA

27.9.3 PRESENÇA GEOGRÁFICA

27.9.4 PORTFÓLIO DE PRODUTOS

27.9.5 DESENVOLVIMENTOS RECENTES

27.10 POLIMEDICURA

27.10.1 VISÃO GERAL DA EMPRESA

27.10.2 ANÁLISE DE RECEITA

27.10.3 PRESENÇA GEOGRÁFICA

27.10.4 PORTFÓLIO DE PRODUTOS

27.10.5 DESENVOLVIMENTOS RECENTES

27.11 LARS MEDICARE Pvt. Ltda.

27.11.1 VISÃO GERAL DA EMPRESA

27.11.2 ANÁLISE DE RECEITA

27.11.3 PRESENÇA GEOGRÁFICA

27.11.4 PORTFÓLIO DE PRODUTOS

27.11.5 DESENVOLVIMENTOS RECENTES

27.12 HANGZHOU FUSHAN APARELHOS MÉDICOS CO., LTD.

27.12.1 VISÃO GERAL DA EMPRESA

27.12.2 ANÁLISE DE RECEITA

27.12.3 PRESENÇA GEOGRÁFICA

27.12.4 PORTFÓLIO DE PRODUTOS

27.12.5 DESENVOLVIMENTOS RECENTES

27.13 BAXTER

27.13.1 VISÃO GERAL DA EMPRESA

27.13.2 ANÁLISE DE RECEITA

27.13.3 PRESENÇA GEOGRÁFICA

27.13.4 PORTFÓLIO DE PRODUTOS

27.13.5 DESENVOLVIMENTOS RECENTES

27.14 NEXUS MÉDICO

27.14.1 VISÃO GERAL DA EMPRESA

27.14.2 ANÁLISE DE RECEITA

27.14.3 PRESENÇA GEOGRÁFICA

27.14.4 PORTFÓLIO DE PRODUTOS

27.14.5 DESENVOLVIMENTOS RECENTES

27.15 MAIS ÍNDIA

27.15.1 VISÃO GERAL DA EMPRESA

27.15.2 ANÁLISE DE RECEITA

27.15.3 PRESENÇA GEOGRÁFICA

27.15.4 PORTFÓLIO DE PRODUTOS

27.15.5 DESENVOLVIMENTOS RECENTES

27.16 SPARK CIÊNCIAS DA VIDA

27.16.1 VISÃO GERAL DA EMPRESA

27.16.2 ANÁLISE DE RECEITA

27.16.3 PRESENÇA GEOGRÁFICA

27.16.4 PORTFÓLIO DE PRODUTOS

27.16.5 DESENVOLVIMENTOS RECENTES

27.17 ATIVO MÉDICO

27.17.1 VISÃO GERAL DA EMPRESA

27.17.2 ANÁLISE DE RECEITA

27.17.3 PRESENÇA GEOGRÁFICA

27.17.4 PORTFÓLIO DE PRODUTOS

27.17.5 DESENVOLVIMENTOS RECENTES

27.18 TERUMO CORPORAÇÃO

27.18.1 VISÃO GERAL DA EMPRESA

27.18.2 ANÁLISE DE RECEITA

27.18.3 PRESENÇA GEOGRÁFICA

27.18.4 PORTFÓLIO DE PRODUTOS

27.18.5 DESENVOLVIMENTOS RECENTES

27.19 RYMED TECNOLOGIAS, LLC

27.19.1 VISÃO GERAL DA EMPRESA

27.19.2 ANÁLISE DE RECEITA

27.19.3 PRESENÇA GEOGRÁFICA

27.19.4 PORTFÓLIO DE PRODUTOS

27.19.5 DESENVOLVIMENTOS RECENTES

27.20 INDOSURGICALS PRIVATE LIMITED

27.20.1 VISÃO GERAL DA EMPRESA

27.20.2 ANÁLISE DE RECEITA

27.20.3 PRESENÇA GEOGRÁFICA

27.20.4 PORTFÓLIO DE PRODUTOS

27.20.5 DESENVOLVIMENTOS RECENTES

27.21 WEIGAO MEIDCAL INTERNATIONAL CO., LTD

27.21.1 VISÃO GERAL DA EMPRESA

27.21.2 ANÁLISE DE RECEITA

27.21.3 PRESENÇA GEOGRÁFICA

27.21.4 PORTFÓLIO DE PRODUTOS

27.21.5 DESENVOLVIMENTOS RECENTES

27.22 HUBIOMED INC.

27.22.1 VISÃO GERAL DA EMPRESA

27.22.2 ANÁLISE DE RECEITA

27.22.3 PRESENÇA GEOGRÁFICA

27.22.4 PORTFÓLIO DE PRODUTOS

27.22.5 DESENVOLVIMENTOS RECENTES

27.23 GENTILEZA(KDL) MEDITECH

27.23.1 VISÃO GERAL DA EMPRESA

27.23.2 ANÁLISE DE RECEITA

27.23.3 PRESENÇA GEOGRÁFICA

27.23.4 PORTFÓLIO DE PRODUTOS

27.23.5 DESENVOLVIMENTOS RECENTES

27.24 SHANGHAI INT INSTRUMENTOS MÉDICOS CO., LTD.

27.24.1 VISÃO GERAL DA EMPRESA

27.24.2 ANÁLISE DE RECEITA

27.24.3 PRESENÇA GEOGRÁFICA

27.24.4 PORTFÓLIO DE PRODUTOS

27.24.5 DESENVOLVIMENTOS RECENTES

27,25 PRODUTOS DE SAÚDE KAPSAM

27.25.1 VISÃO GERAL DA EMPRESA

27.25.2 ANÁLISE DE RECEITA

27.25.3 PRESENÇA GEOGRÁFICA

27.25.4 PORTFÓLIO DE PRODUTOS

27.25.5 DESENVOLVIMENTOS RECENTES

27.26 CORPORAÇÃO HALKEY-ROBERTS

27.26.1 VISÃO GERAL DA EMPRESA

27.26.2 ANÁLISE DE RECEITA

27.26.3 PRESENÇA GEOGRÁFICA

27.26.4 PORTFÓLIO DE PRODUTOS

27.26.5 DESENVOLVIMENTOS RECENTES

27.27 EIB CO., LTD

27.27.1 VISÃO GERAL DA EMPRESA

27.27.2 ANÁLISE DE RECEITA

27.27.3 PRESENÇA GEOGRÁFICA

27.27.4 PORTFÓLIO DE PRODUTOS

27.27.5 DESENVOLVIMENTOS RECENTES

27.28 MEDIPLUS LTDA.

27.28.1 VISÃO GERAL DA EMPRESA

27.28.2 ANÁLISE DE RECEITA

27.28.3 PRESENÇA GEOGRÁFICA

27.28.4 PORTFÓLIO DE PRODUTOS

27.28.5 DESENVOLVIMENTOS RECENTES

28. RELATÓRIO RELACIONADO

29. CONCLUSÃO

30. QUESTIONÁRIO

31. SOBRE A PESQUISA DE MERCADO DA DATA BRIDGE

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.