Global Non Alcoholic Steatohepatitis Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

6.06 Billion

USD

145.33 Billion

2025

2033

USD

6.06 Billion

USD

145.33 Billion

2025

2033

| 2026 –2033 | |

| USD 6.06 Billion | |

| USD 145.33 Billion | |

| % | |

|

Segmentação do mercado global de esteatohepatite não alcoólica por tipo de medicamento ( vitamina E e pioglitazona, ocaliva, elafibranor, selonsertib e cenicriviroc, ácido obeticólico e outros), canal de vendas (farmácia hospitalar, fornecedores online e farmácias de varejo), causa da doença (hipertensão, doença cardíaca , hiperlipidemia, diabetes tipo 2 e obesidade) e usuário final (hospitais, clínicas e atendimento domiciliar) - Tendências e previsões do setor até 2033.

Tamanho do mercado de esteatohepatite não alcoólica

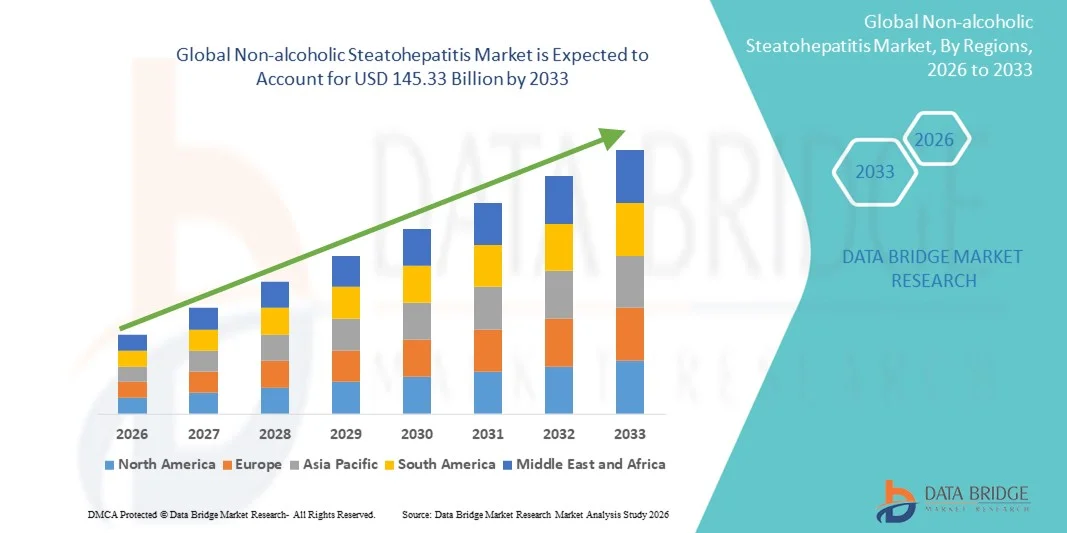

- O mercado global de esteatohepatite não alcoólica foi avaliado em US$ 6,06 bilhões em 2025 e deverá atingir US$ 145,33 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 48,76% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de obesidade, diabetes tipo 2 e síndrome metabólica, que são importantes fatores de risco para a esteato-hepatite não alcoólica (NASH). Além disso, os avanços em ferramentas de diagnóstico, incluindo biomarcadores não invasivos, tecnologias de imagem e modelos baseados em inteligência artificial, estão possibilitando a detecção precoce e um melhor manejo do paciente.

- Além disso, o aumento dos investimentos de empresas biofarmacêuticas no desenvolvimento de terapias eficazes para NASH — como agentes antifibróticos, moduladores metabólicos e terapias combinadas — está impulsionando um forte progresso no desenvolvimento de novos medicamentos. A crescente conscientização entre profissionais de saúde e pacientes, juntamente com iniciativas governamentais para o controle de doenças hepáticas, está impulsionando a adoção de soluções para o tratamento da NASH.

Análise de mercado da esteatohepatite não alcoólica

- As terapias para esteato-hepatite não alcoólica (EHNA), que oferecem opções de tratamento avançadas para inflamação e fibrose hepáticas, são componentes cada vez mais vitais da assistência médica moderna devido à sua capacidade de atingir as vias metabólicas subjacentes, melhorar os resultados para os pacientes e reduzir a progressão para cirrose ou insuficiência hepática.

- A crescente demanda por soluções para NASH é impulsionada principalmente pela prevalência cada vez maior de obesidade, diabetes tipo 2 e síndrome metabólica, pela crescente conscientização entre profissionais de saúde e pacientes e pelos investimentos crescentes em novas terapias e ensaios clínicos.

- A América do Norte dominou o mercado de esteato-hepatite não alcoólica, com a maior participação na receita, de 42,55% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de novas terapias, forte atividade de ensaios clínicos e gastos significativos com tratamento por paciente.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de esteato-hepatite não alcoólica durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 2026 a 2033, impulsionada pela crescente prevalência da doença, pela expansão dos investimentos em saúde e pelo acesso cada vez maior a terapias avançadas em países como China, Índia e Japão.

- O segmento de Farmácia Hospitalar dominou o mercado com uma participação de 45,1% na receita em 2025, visto que os hospitais são os principais centros de prescrição de terapias para NASH.

Escopo do relatório e segmentação do mercado de esteatohepatite não alcoólica

|

Atributos |

Principais informações de mercado sobre esteatohepatite não alcoólica |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de esteatohepatite não alcoólica

Crescente foco em diagnósticos não invasivos e terapias combinadas

- Uma tendência importante e crescente no mercado global de esteato-hepatite não alcoólica (EHNA) é a ênfase cada vez maior em ferramentas de diagnóstico não invasivas, biomarcadores e terapias combinadas para controlar a doença de forma mais eficaz. Pesquisadores e empresas farmacêuticas estão cada vez mais focados no desenvolvimento de terapias que visam múltiplas vias de progressão da EHNA, incluindo fibrose, inflamação e disfunção metabólica.

- Por exemplo, em fevereiro de 2023, a Genfit divulgou resultados positivos de seu estudo de Fase III RESOLVE-IT, demonstrando que sua terapia com elafibranor melhorou significativamente a histologia hepática em pacientes com NASH sem agravar a fibrose. Isso demonstra o foco da indústria em abordagens combinadas e com múltiplos alvos para o tratamento.

- Outra tendência fundamental é o avanço das abordagens de medicina de precisão, em que a estratificação de pacientes com base em fatores genéticos, metabólicos e de estilo de vida está sendo usada para desenvolver regimes de tratamento mais personalizados.

- Em novembro de 2022, a Madrigal Pharmaceuticals iniciou um estudo de Fase IIb do MGL-3196 (resmetirom), direcionado a pacientes com perfis lipídicos e metabólicos específicos, o que destaca o foco do mercado em terapias de precisão.

- Além disso, há uma crescente colaboração entre empresas farmacêuticas e de diagnóstico para desenvolver soluções integradas de tratamento e monitoramento, que podem ajudar a acompanhar a progressão da doença e a resposta à terapia em tempo real.

Dinâmica do mercado de esteatohepatite não alcoólica

Motorista

Crescente prevalência de obesidade e distúrbios metabólicos

- O aumento da prevalência de obesidade, diabetes tipo 2 e síndrome metabólica em todo o mundo é um fator chave para o crescimento do mercado de NASH (esteato-hepatite não alcoólica). Mudanças no estilo de vida, comportamento sedentário e hábitos alimentares inadequados têm contribuído para o aumento da incidência de doença hepática gordurosa, que pode progredir para NASH.

- Por exemplo, em setembro de 2022, a Organização Mundial da Saúde destacou que mais de 650 milhões de adultos em todo o mundo são obesos, o que evidencia a crescente demanda por terapias eficazes para a esteato-hepatite não alcoólica (NASH) a fim de tratar as complicações hepáticas relacionadas.

- Outro fator é a crescente conscientização entre profissionais de saúde e pacientes sobre os riscos a longo prazo da NASH não tratada, incluindo cirrose e câncer de fígado, o que está incentivando o diagnóstico e o tratamento precoces.

- Em julho de 2023, a Intercept Pharmaceuticals lançou uma iniciativa educacional em toda a Europa para conscientizar os hepatologistas sobre a importância da detecção e intervenção precoces na NASH (esteato-hepatite não alcoólica).

- O crescente investimento em pesquisa e desenvolvimento de terapias para NASH por parte das principais empresas farmacêuticas também está impulsionando o crescimento do mercado. Por exemplo, em maio de 2021, a Novo Nordisk expandiu seu portfólio de pesquisas sobre NASH por meio de um investimento de US$ 250 milhões em estudos pré-clínicos e clínicos.

Restrição/Desafio

Fisiopatologia de doenças complexas e obstáculos regulatórios

- Apesar dos avanços significativos, o desenvolvimento de terapias eficazes para a NASH enfrenta o desafio da natureza complexa e multifatorial da doença. A NASH envolve uma combinação de processos metabólicos, inflamatórios e fibróticos, o que dificulta a criação de medicamentos com eficácia consistente em diversas populações de pacientes.

- Por exemplo, em janeiro de 2024, a FDA publicou uma orientação enfatizando a necessidade de desfechos não invasivos validados em ensaios clínicos de NASH, destacando os desafios regulatórios que as empresas farmacêuticas enfrentam antes de obterem a aprovação de seus medicamentos.

- Os altos custos associados ao desenvolvimento de medicamentos e aos ensaios clínicos para terapias contra a NASH representam outro desafio crucial, especialmente para pequenas e médias empresas de biotecnologia que tentam competir com as grandes empresas farmacêuticas.

- Em março de 2022, a Gilead Sciences anunciou que seu estudo de Fase III com selonsertibe não atingiu os objetivos primários, ilustrando o alto risco e a incerteza no desenvolvimento de medicamentos para NASH.

- Além disso, a falta de critérios diagnósticos padronizados em algumas regiões atrasa o recrutamento de pacientes e complica a adoção pelo mercado, afetando o potencial comercial geral de novas terapias para NASH.

- Por fim, a adesão do paciente a terapias de longo prazo é uma preocupação, visto que a modificação do estilo de vida continua sendo um componente essencial do tratamento, e a falta de adesão pode reduzir a eficácia das intervenções farmacológicas no mundo real.

Escopo de mercado da esteatohepatite não alcoólica

O mercado é segmentado com base no tipo de medicamento, canal de vendas, causa da doença e usuário final.

- Por tipo de medicamento

Com base no tipo de medicamento, o mercado global de esteato-hepatite não alcoólica (EHNA) é segmentado em vitamina E e pioglitazona, ocaliva, elafibranor, selonsertib e cenicriviroc, ácido obeticólico e outros. O segmento de ácido obeticólico dominou a maior participação de mercado em receita, com 38,5% em 2025, impulsionado por sua eficácia comprovada na melhora da histologia hepática e na redução da fibrose em pacientes com EHNA. Evidências robustas de ensaios clínicos, aprovações regulatórias e a confiança dos médicos contribuem para sua ampla adoção. Pacientes com EHNA moderada a grave são priorizados para essa terapia, aumentando o volume de prescrições. A inclusão do medicamento em diretrizes de tratamento e opções de terapia combinada fortalecem ainda mais sua posição no mercado. Hospitais e clínicas especializadas preferem o ácido obeticólico por seu perfil farmacocinético previsível. Iniciativas de marketing farmacêutico e cobertura de reembolso aumentam a acessibilidade. Pesquisas em andamento e estudos pós-comercialização reforçam a confiança dos médicos. O segmento se beneficia da alta adesão do paciente devido à administração oral uma vez ao dia. A distribuição por meio de farmácias hospitalares garante um fornecimento robusto. A crescente prevalência de NASH em mercados desenvolvidos e emergentes sustenta o crescimento contínuo. O forte reconhecimento da marca e a familiaridade entre os médicos mantêm a posição dominante.

O segmento de Selonsertib e Cenicriviroc deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 22,4%, entre 2026 e 2033, devido aos seus mecanismos antifibróticos e anti-inflamatórios inovadores. Resultados positivos de ensaios clínicos em fase final estão incentivando a adoção. O potencial da terapia combinada com medicamentos existentes para NASH impulsiona o interesse dos médicos. Campanhas de conscientização e programas de defesa do paciente aceleram a adoção. Mercados emergentes demonstram alta demanda devido ao aumento das taxas de diagnóstico de NASH. Incentivos regulatórios para terapias inovadoras apoiam ainda mais a entrada no mercado. O investimento da indústria farmacêutica em marketing, educação e distribuição aumenta a visibilidade. Os serviços de assistência domiciliar e ambulatorial estão começando a adotar essas terapias. Políticas de reembolso favoráveis aumentam a acessibilidade. Soluções de saúde digital facilitam a adesão do paciente. Parcerias com farmácias especializadas expandem o acesso. A confiança dos médicos aumenta à medida que as evidências do mundo real se acumulam.

- Por canal de vendas

Com base no canal de vendas, o mercado é segmentado em Farmácia Hospitalar, Fornecedores Online e Farmácias de Varejo. O segmento de Farmácia Hospitalar dominou o mercado com uma participação de 45,1% da receita em 2025, visto que os hospitais são os principais centros de prescrição de terapias para NASH (esteato-hepatite não alcoólica). A aquisição centralizada e a dispensação controlada garantem a segurança do paciente. Os médicos preferem o tratamento hospitalar para casos moderados a graves que requerem monitoramento. As farmácias hospitalares integram-se aos departamentos de hepatologia para um atendimento coordenado. A cobertura de seguro para medicamentos dispensados em hospitais incentiva sua utilização. Uma cadeia de suprimentos robusta e compras em grande volume sustentam a receita. Os hospitais fornecem orientação clínica para a adesão à terapia. A confiança e a reputação institucional aumentam a prescrição médica. As redes de farmácias hospitalares oferecem acesso a medicamentos raros ou de alto custo. Programas de treinamento para a equipe melhoram os resultados para os pacientes. Parcerias contínuas com a indústria farmacêutica aprimoram a adoção da terapia. O acompanhamento e o monitoramento estruturados mantêm a dominância do mercado.

O segmento de Fornecedores Online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,8%, entre 2026 e 2033, impulsionado pelo crescimento da telemedicina e pela preferência dos pacientes pela entrega em domicílio. O acesso facilitado a terapias reduz as visitas ao hospital. O aumento da penetração de smartphones e da internet favorece a adoção de farmácias online. As plataformas online oferecem a possibilidade de renovação de receitas por assinatura, garantindo a adesão a terapias crônicas. A entrega direta ao paciente aumenta a acessibilidade, principalmente em áreas remotas. Programas de assistência ao paciente incentivam a acessibilidade financeira e a adesão ao tratamento. Campanhas de marketing digital melhoram a visibilidade da marca. Os fornecedores online podem oferecer preços competitivos em comparação com as farmácias tradicionais. A integração da prescrição eletrônica garante a entrega segura e pontual. Consultas de telemedicina complementam o início da terapia. Medicamentos especiais estão cada vez mais disponíveis por meio de canais online. O apoio regulatório e a adoção impulsionada pela pandemia impulsionam o crescimento.

- Por causa da doença

Com base na causa da doença, o mercado é segmentado em Hipertensão, Doença Cardíaca, Hiperlipidemia, Diabetes Tipo 2 e Obesidade. O segmento de Diabetes Tipo 2 dominou o mercado com a maior participação, de 34,7% em 2025, devido à forte ligação entre resistência à insulina e progressão da NASH (esteato-hepatite não alcoólica). Programas de rastreamento de diabetes impulsionam o diagnóstico precoce da NASH. Pacientes com diabetes concomitante têm prioridade no tratamento. Medicamentos antidiabéticos com efeitos benéficos para o fígado apoiam a integração do tratamento. A conscientização dos médicos e o manejo multidisciplinar fortalecem a adesão. Ambientes hospitalares e ambulatoriais oferecem protocolos de atendimento estruturados. A cobertura e o reembolso por planos de saúde aumentam a acessibilidade. Diretrizes clínicas destacam o manejo da NASH no contexto do tratamento do diabetes. Programas educacionais melhoram a adesão do paciente. A crescente prevalência global de diabetes sustenta a demanda. A intervenção precoce melhora os resultados hepáticos, reforçando a adesão ao tratamento. A colaboração com equipes de endocrinologia e hepatologia mantém a dominância do mercado.

O segmento de Obesidade deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,5%, entre 2026 e 2033, impulsionado pelo aumento da prevalência de obesidade em todo o mundo. Programas de controle da obesidade e intervenções no estilo de vida aumentam a adesão à terapia. Tratamentos combinados que visam o controle do peso e os desfechos hepáticos aumentam a eficácia. Pacientes submetidos à cirurgia bariátrica frequentemente recebem terapias adjuvantes para esteato-hepatite não alcoólica (NASH). Campanhas de conscientização associam a obesidade à doença hepática, acelerando a adoção do tratamento. Serviços de atendimento domiciliar e ambulatorial ampliam o acesso. Iniciativas governamentais apoiam a atenção preventiva. Investimentos da indústria farmacêutica em educação do paciente aumentam a adesão à terapia. Dados de ensaios clínicos demonstram a eficácia de tratamentos direcionados à obesidade. A confiança dos médicos no tratamento melhora. Programas de seguro saúde e reembolso contribuem para a acessibilidade financeira. Ferramentas digitais de monitoramento da saúde melhoram a adesão do paciente. Mídias sociais e programas de defesa da saúde impulsionam ainda mais a conscientização.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Hospitais, Clínicas e Atendimento Domiciliar. O segmento de Hospitais representou a maior participação de mercado, com 42,3% em 2025, devido à presença de departamentos especializados em hepatologia. Os hospitais oferecem atendimento multidisciplinar e supervisão para terapias avançadas de NASH. Farmácia centralizada e protocolos de tratamento garantem a adesão. Os hospitais facilitam o monitoramento clínico para segurança e eficácia. A confiança dos médicos e os protocolos institucionais impulsionam a adoção. Parcerias com a indústria farmacêutica para ensaios clínicos apoiam o acesso precoce. A cobertura de seguro saúde incentiva a adesão dos pacientes. Programas hospitalares melhoram a adesão. A educação do paciente é integrada aos planos de cuidados. A coleta de dados apoia a geração de evidências do mundo real. Colaborações em pesquisa aprimoram a validação da terapia. Programas estruturados de acompanhamento mantêm a dominância.

O segmento de Cuidados Domiciliares deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,7%, entre 2026 e 2033, impulsionado por tendências de cuidados centrados no paciente e monitoramento remoto. A conveniência da terapia em casa reduz as visitas ao hospital. Consultas de telemedicina apoiam o início e a adesão ao tratamento. Serviços de entrega de medicamentos em domicílio melhoram o acesso. Programas de assistência ao paciente aumentam a acessibilidade financeira. Ferramentas digitais de adesão garantem a conformidade. Iniciativas educacionais para cuidadores aceleram a adoção. O gerenciamento de terapias crônicas favorece os cuidados domiciliares. Mudanças impulsionadas pela pandemia aumentaram a preferência por cuidados domiciliares. Dispositivos de monitoramento permitem a supervisão médica remota. A confiança dos médicos cresce com dados do mundo real. Programas comunitários incentivam a adesão. O reembolso de seguros para terapias domiciliares expande a adoção.

Análise Regional do Mercado de Esteatohepatite Não Alcoólica

- A América do Norte dominou o mercado de esteato-hepatite não alcoólica, com a maior participação na receita, de 42,55% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de novas terapias, forte atividade de ensaios clínicos e gastos significativos com tratamento por paciente.

- Consumidores e profissionais de saúde da região estão cada vez mais focados no diagnóstico precoce, em terapias avançadas e em programas abrangentes de gerenciamento de doenças hepáticas, impulsionando a demanda por soluções inovadoras para o tratamento da NASH.

- Essa ampla adoção é ainda mais sustentada por fortes iniciativas governamentais, altos investimentos em P&D e pela presença de empresas farmacêuticas e de biotecnologia líderes, estabelecendo a América do Norte como o maior mercado para terapias da esteatohepatite não alcoólica.

Panorama do Mercado de Esteatohepatite Não Alcoólica nos EUA:

O mercado de esteatohepatite não alcoólica nos EUA detinha a maior participação de receita, com 80,5% em 2025, na América do Norte, impulsionado pela ampla adoção de terapias farmacológicas avançadas, alta prevalência de distúrbios metabólicos e forte atividade de ensaios clínicos. O crescente foco em medicina personalizada, atendimento centrado no paciente e intervenções em estágios iniciais está impulsionando ainda mais o crescimento do mercado.

Panorama do Mercado Europeu de Esteatohepatite Não Alcoólica:

Prevê-se que o mercado europeu de esteatohepatite não alcoólica (EHNA) cresça de forma constante durante o período de previsão, impulsionado pela crescente conscientização sobre doenças hepáticas, regulamentações de saúde rigorosas e adoção cada vez maior de opções de tratamento inovadoras. Países como o Reino Unido e a Alemanha são importantes contribuintes para esse mercado, devido à sua sólida infraestrutura de saúde e iniciativas governamentais que promovem o diagnóstico e o tratamento precoces.

Panorama do Mercado de Esteatohepatite Não Alcoólica no Reino Unido:

Prevê-se que o mercado de esteatohepatite não alcoólica no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pela alta adoção de novas terapias, pela crescente conscientização dos pacientes e por programas governamentais voltados para distúrbios metabólicos e hepáticos. A presença de clínicas especializadas em fígado e redes robustas de ensaios clínicos também contribuem para a expansão do mercado.

Panorama do Mercado Alemão de Esteatohepatite Não Alcoólica:

O mercado alemão de esteatohepatite não alcoólica (NASH) deverá apresentar um crescimento significativo devido à crescente prevalência de obesidade e diabetes tipo 2, aos elevados gastos com saúde e à crescente disponibilidade de terapias avançadas para NASH. Os altos investimentos em pesquisa e desenvolvimento e o foco em protocolos de tratamento inovadores estão impulsionando a adoção pelo mercado.

Panorama do Mercado de Esteatohepatite Não Alcoólica na Ásia-Pacífico:

O mercado de esteatohepatite não alcoólica na Ásia-Pacífico deverá apresentar o maior crescimento anual composto (CAGR) durante o período de previsão (2026-2033), impulsionado pelo aumento da prevalência da doença, pela expansão da infraestrutura de saúde e pelo aumento dos investimentos em terapias avançadas em países como China, Índia e Japão.

Panorama do Mercado Japonês de Esteatohepatite Não Alcoólica:

O mercado japonês de esteatohepatite não alcoólica está em crescimento devido à alta prevalência da síndrome metabólica, à sólida infraestrutura de saúde e ao aumento dos programas de conscientização dos pacientes. O apoio governamental ao tratamento de doenças hepáticas e o acesso a ensaios clínicos para novas terapias são fatores-chave para esse crescimento.

Panorama do Mercado de Esteatohepatite Não Alcoólica na China:

O mercado chinês de esteatohepatite não alcoólica representou uma parcela significativa na região Ásia-Pacífico, impulsionado pela crescente prevalência da doença hepática, pela expansão das redes hospitalares, pelo aumento das iniciativas governamentais para diagnóstico e tratamento precoces e pela forte adoção de terapias farmacológicas avançadas. Os crescentes investimentos em pesquisa e desenvolvimento biotecnológico e farmacêutico estão impulsionando ainda mais o crescimento do mercado.

Participação de mercado da esteatohepatite não alcoólica

O setor de esteatohepatite não alcoólica é liderado principalmente por empresas consolidadas, incluindo:

- Madrigal Pharmaceuticals (EUA)

- Viking Therapeutics (EUA)

- Genfit (França)

- Eli Lilly (EUA)

- Pfizer (EUA)

- Johnson & Johnson (EUA)

- Boehringer Ingelheim (Alemanha)

- Merck & Co. (EUA)

- Takeda Pharmaceutical (Japão)

- Condado (Reino Unido)

- Novartis (Suíça)

- AstraZeneca (Reino Unido)

- AbbVie (EUA)

- Sanofi (França)

- Bristol-Myers Squibb (EUA)

- Cirius Therapeutics (EUA)

Últimos desenvolvimentos no mercado global de esteatohepatite não alcoólica

- Em março de 2024, o Rezdiffra (resmetirom) — desenvolvido pela Madrigal Pharmaceuticals — recebeu aprovação da Food and Drug Administration (FDA) dos EUA para o tratamento de adultos com NASH não cirrótica e fibrose hepática moderada a avançada. Esta foi a primeira aprovação regulatória de uma terapia específica para NASH, marcando um marco histórico em uma área da saúde que por muito tempo careceu de medicamentos aprovados.

- Em abril de 2024, o medicamento oral experimental FXR314 (da Organovo Holdings) apresentou resultados positivos em um estudo de fase II: pacientes que receberam FXR314 apresentaram redução de até 22,8% na gordura hepática ao longo de 16 semanas — substancialmente maior do que o placebo (que apresentou redução de aproximadamente 6,1%) — e demonstraram melhora na função hepática sem agravamento da fibrose ou problemas de segurança. Esse resultado gerou otimismo em relação a uma nova opção terapêutica potencialmente eficaz para a NASH.

- Em junho de 2025, relatórios regulatórios mostraram que o mercado global de tratamento de NASH/MASH está posicionado para um rápido crescimento: de acordo com uma previsão de mercado da DataM Intelligence, o mercado de tratamento de NASH/MASH foi avaliado em US$ 7,87 bilhões em 2024 e projeta-se que alcance US$ 31,76 bilhões até 2033, impulsionado pela crescente prevalência de síndrome metabólica, obesidade, diabetes tipo 2 e doenças hepáticas em todo o mundo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.