Global Osteoarthritic Pain Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.53 Billion

USD

12.84 Billion

2025

2033

USD

7.53 Billion

USD

12.84 Billion

2025

2033

| 2026 –2033 | |

| USD 7.53 Billion | |

| USD 12.84 Billion | |

| % | |

|

Segmentação do Mercado Global de Dor Osteoartrítica por Tipo de Doença (Articulações do Quadril, Punho, Coluna e Dedos), Diagnóstico ( Ressonância Magnética (RM) e Raios-X), Tipo de Tratamento (Medicamentos, Cirurgia e Terapia), Classe de Medicamento (Anti-inflamatórios Não Esteroides (AINEs), Opioides, Viscossuplementos, Corticosteroides e Outros), Via de Administração (Oral e Não Oral), Forma Farmacêutica (Sólida, Líquida e Semissólida), Aplicação (Hospitais, Clínicas, Institutos Médicos, Institutos de Pesquisa, Farmácias e Outros), Usuário Final (Cuidados Profissionais e Cuidados Domiciliares) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de dor osteoartrítica

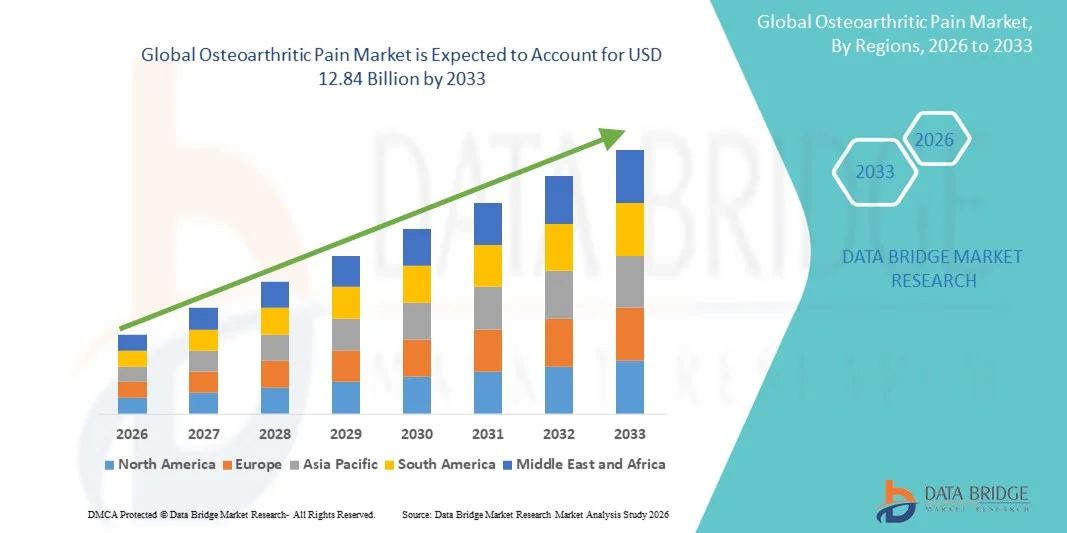

- O mercado global de dor osteoartrítica foi avaliado em US$ 7,53 bilhões em 2025 e deverá atingir US$ 12,84 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,90% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência da osteoartrite e pelos avanços contínuos em terapias para o controle da dor, o que leva a uma maior demanda por tratamentos eficazes para a dor osteoartrítica, tanto em ambientes hospitalares quanto domiciliares. Fatores como o envelhecimento da população, o aumento das taxas de obesidade, lesões esportivas e estilos de vida sedentários contribuem significativamente para o crescimento do número de pacientes em todo o mundo.

- Além disso, a crescente conscientização dos pacientes, as taxas de diagnóstico aprimoradas e a forte demanda por soluções de alívio da dor seguras, eficazes e de longo prazo estão consolidando as terapias para dor osteoartrítica como um componente essencial do tratamento de doenças musculoesqueléticas. Esses fatores convergentes estão acelerando a adoção de soluções para dor osteoartrítica, impulsionando significativamente o crescimento geral do mercado.

Análise de mercado da dor osteoartrítica

- As terapias para dor osteoartrítica, que abrangem tratamentos farmacológicos, injetáveis e intervenções não farmacológicas, são cada vez mais importantes no controle da dor articular crônica em populações idosas, tanto em ambientes clínicos quanto domiciliares. A crescente prevalência da osteoartrite, impulsionada pelo envelhecimento da população, obesidade, lesões esportivas e estilos de vida sedentários, está aumentando significativamente a demanda global por soluções eficazes para o controle da dor.

- A crescente demanda por tratamentos para a dor da osteoartrite é impulsionada principalmente pela maior conscientização sobre a doença, pelo diagnóstico precoce e pela forte preferência por opções de alívio da dor de longo prazo, seguras e minimamente invasivas. Os avanços em formulações de medicamentos, produtos biológicos, viscosuplementação e terapias regenerativas também contribuem para o crescimento sustentado do mercado.

- A América do Norte dominou o mercado de dor osteoartrítica, com a maior participação na receita, de aproximadamente 39% em 2025, impulsionada pela alta prevalência da doença, infraestrutura de saúde robusta, políticas de reembolso favoráveis e ampla adoção de terapias avançadas para o controle da dor. Os Estados Unidos representaram a maior parte do mercado na região, devido às altas taxas de tratamento, forte presença da indústria farmacêutica e inovação clínica contínua.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de dor osteoartrítica durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) de cerca de 7,8%, impulsionada pelo rápido envelhecimento da população, aumento dos gastos com saúde, crescente conscientização sobre distúrbios articulares e maior acesso a terapias para o controle da dor em economias emergentes como China e Índia.

- O segmento de medicamentos orais dominou o mercado, detendo a maior participação de mercado em receita, com 61% em 2025, devido à facilidade de administração, conveniência para o paciente e ampla preferência dos médicos.

Escopo do relatório e segmentação do mercado de dor osteoartrítica

|

Atributos |

Principais informações de mercado sobre dor osteoartrítica |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Pfizer Inc. (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dor osteoartrítica

Transição para terapias de controle da dor direcionadas e de longa duração.

- Uma tendência importante e crescente no mercado global de dor osteoartrítica é a mudança para terapias de controle da dor direcionadas e de longa duração, que visam proporcionar alívio sustentado dos sintomas, minimizando os efeitos colaterais sistêmicos. Essa tendência é impulsionada pela natureza crônica da osteoartrite e pela necessidade de terapias que melhorem a adesão do paciente ao tratamento a longo prazo e sua qualidade de vida.

- Por exemplo, em junho de 2024, a Flexion Therapeutics continuou a expandir a adoção de sua terapia intra-articular de corticosteroides de liberação prolongada para dor no joelho causada por osteoartrite, projetada para proporcionar alívio prolongado da dor por até três meses com uma única injeção, demonstrando a tendência do mercado em direção a opções de tratamento localizadas e de longa duração.

- As empresas farmacêuticas estão cada vez mais focadas em sistemas de administração de medicamentos localizados, como injeções intra-articulares, formulações tópicas e analgésicos de liberação prolongada, para tratar a inflamação e a dor diretamente na articulação afetada.

- Essa abordagem reduz a dependência de doses orais frequentes, que muitas vezes estão associadas a efeitos colaterais gastrointestinais, cardiovasculares e renais, particularmente entre pacientes idosos, que representam uma grande parcela da população com osteoartrite.

- Terapias biológicas e novos alvos moleculares também estão ganhando destaque, à medida que os esforços de pesquisa se intensificam em direção a medicamentos modificadores da osteoartrite (DMOADs) que possam retardar a progressão da doença e, ao mesmo tempo, controlar a dor.

- A crescente ênfase no tratamento personalizado da dor e em formulações de ação prolongada está remodelando os protocolos de tratamento e influenciando as futuras estratégias de desenvolvimento de produtos no mercado de dor osteoartrítica.

Dinâmica do mercado de dor osteoartrítica

Motorista

Aumento da prevalência de osteoartrite devido ao envelhecimento da população e a fatores de estilo de vida.

- O aumento da prevalência global da osteoartrite, impulsionado pelo envelhecimento da população, pelo aumento das taxas de obesidade e pelos estilos de vida sedentários, é um fator chave que alimenta a demanda por terapias para o controle da dor osteoartrítica em todo o mundo.

- Por exemplo, em março de 2025, a Organização Mundial da Saúde destacou a osteoartrite como uma das causas de incapacidade que mais crescem no mundo, reforçando a necessidade urgente de soluções eficazes para o controle da dor e impulsionando o crescimento sustentável do mercado de produtos para dor osteoartrítica.

- Com o aumento da expectativa de vida, uma parcela maior da população apresenta degeneração articular relacionada à idade, expandindo significativamente o número de pacientes que necessitam de tratamento da dor a longo prazo.

- A obesidade acelera ainda mais o desgaste e a inflamação das articulações, principalmente nas articulações que suportam peso, como joelhos e quadris, aumentando a demanda por soluções farmacológicas e não farmacológicas para o alívio da dor.

- Uma maior conscientização entre pacientes e profissionais de saúde sobre o diagnóstico precoce e o controle da dor também está contribuindo para maiores taxas de adesão ao tratamento.

- Além disso, os avanços em ferramentas de diagnóstico por imagem e avaliação clínica estão permitindo intervenções mais precoces, impulsionando ainda mais a adoção de terapias para dor osteoartrítica tanto em mercados desenvolvidos quanto emergentes.

Restrição/Desafio

Efeitos colaterais do uso prolongado de medicamentos e opções limitadas de modificação da doença.

- Um dos principais desafios que restringem o mercado de analgésicos para osteoartrite é o risco de efeitos colaterais adversos associados ao uso prolongado de medicamentos comumente prescritos, como anti-inflamatórios não esteroides (AINEs), opioides e corticosteroides.

- Por exemplo, alertas de segurança clínica emitidos em 2023 sobre o uso prolongado de AINEs destacaram o aumento do risco de sangramento gastrointestinal e complicações cardiovasculares, levando à cautela entre médicos e pacientes no manejo da dor osteoartrítica crônica.

- A falta de medicamentos modificadores da osteoartrite amplamente aprovados significa que a maioria das terapias disponíveis se concentra apenas no alívio dos sintomas, em vez de retardar ou reverter a progressão da doença.

- Essa limitação frequentemente resulta em dependência prolongada de analgésicos, aumentando a probabilidade de efeitos colaterais, fadiga do tratamento e redução da adesão do paciente ao longo do tempo.

- O rigor regulatório em torno das prescrições de opioides restringiu ainda mais seu uso, limitando as opções para pacientes com dor intensa que não respondem adequadamente às terapias de primeira linha.

- Superar esses desafios exigirá investimento contínuo em terapias de longo prazo mais seguras, no desenvolvimento de tratamentos modificadores da doença e maior ênfase em abordagens combinadas que integrem estratégias farmacológicas e não farmacológicas para o controle da dor.

Escopo do mercado de dor osteoartrítica

O mercado é segmentado com base no tipo de doença, diagnóstico, tipo de tratamento, classe de medicamento, via de administração, forma farmacêutica, aplicação e usuário final.

- Por tipo de doença

Com base no tipo de doença, o mercado de Dor Osteoartrítica é segmentado em Quadril, Punho, Coluna e Articulações dos Dedos. O segmento de Quadril dominou a maior participação na receita do mercado, com 37% em 2025, devido à alta prevalência de osteoartrite de quadril entre a população idosa globalmente. O aumento da degeneração relacionada à idade, o estilo de vida sedentário e a obesidade contribuem para o aumento das disfunções da articulação do quadril. Hospitais e clínicas ortopédicas estão testemunhando uma alta demanda por tratamentos relacionados ao quadril, incluindo intervenções cirúrgicas e terapias farmacológicas avançadas. Além disso, o segmento de quadril é priorizado em pesquisas clínicas e iniciativas governamentais de saúde para diagnóstico e tratamento precoces. A crescente conscientização sobre cirurgias de substituição de quadril minimamente invasivas e programas de reabilitação está impulsionando ainda mais o crescimento da receita. A cobertura de seguro para procedimentos de quadril em regiões desenvolvidas também contribui para a dominância do mercado. O número crescente de cirurgias de substituição de quadril, juntamente com os avanços em implantes protéticos e terapias de controle da dor, reforça a posição de liderança do segmento. O aumento da incidência de osteoartrite devido ao envelhecimento da população na Europa, América do Norte e Ásia-Pacífico também contribui significativamente para a participação de mercado. As empresas farmacêuticas estão focando no desenvolvimento de terapias direcionadas para a osteoartrite do quadril, impulsionando o potencial de receita. Além disso, políticas de reembolso favoráveis em regiões-chave estão facilitando o acesso dos pacientes, fortalecendo ainda mais a dominância do segmento.

O segmento de coluna vertebral deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,7%, entre 2026 e 2033, impulsionado pelo aumento de casos de osteoartrite vertebral e doenças degenerativas da coluna. O aumento do sedentarismo, da obesidade e do estresse ocupacional está levando a uma maior degeneração das articulações da coluna. Os avanços tecnológicos em exames de imagem da coluna e em procedimentos cirúrgicos minimamente invasivos estão criando novas oportunidades de tratamento. Governos e profissionais de saúde estão promovendo o diagnóstico precoce da osteoartrite da coluna para prevenir complicações a longo prazo. A crescente preferência dos pacientes por tratamentos não invasivos para o controle da dor e intervenções de fisioterapia também está impulsionando a adoção dessas práticas. Empresas farmacêuticas estão desenvolvendo terapias injetáveis e viscosuplementos específicos para as articulações da coluna. O aumento do financiamento para pesquisas em terapias para osteoartrite da coluna e a crescente conscientização sobre a saúde da coluna em economias emergentes estão impulsionando o crescimento do segmento. O envelhecimento da população na região Ásia-Pacífico e na América Latina contribui para o aumento dos casos de osteoartrite da coluna. Além disso, ferramentas digitais e programas de reabilitação que apoiam a saúde da coluna aceleram ainda mais o crescimento. Profissionais de saúde estão colaborando com empresas de biotecnologia para melhorar os resultados dos tratamentos da coluna. O acesso facilitado a centros especializados em tratamento da coluna vertebral em áreas urbanas também favorece uma adoção mais rápida.

- Por diagnóstico

Com base no diagnóstico, o mercado de dor osteoartrítica é segmentado em Ressonância Magnética (RM) e Raios-X. O segmento de RM dominou a maior participação na receita do mercado, com 58% em 2025, devido à sua capacidade superior de detectar degeneração precoce da cartilagem, danos nos tecidos moles e inflamação articular. Hospitais e centros de diagnóstico estão adotando cada vez mais a RM para uma avaliação precisa da osteoartrite. A RM facilita o planejamento pré-cirúrgico e o monitoramento da eficácia do tratamento, o que impulsiona ainda mais sua adoção. A crescente prevalência de casos de osteoartrite crônica impulsiona a demanda por imagens de alta resolução. O apoio governamental e de planos de saúde para procedimentos de imagem avançados também aumenta a receita. A natureza não invasiva da RM, combinada com a alta precisão diagnóstica, incentiva os médicos a preferi-la aos métodos tradicionais. Além disso, os avanços tecnológicos contínuos, como a RM de alto campo e a imagem 3D, estão expandindo as aplicações clínicas. Os principais centros de diagnóstico estão investindo em infraestrutura de RM, principalmente na América do Norte e na Europa. A tendência da medicina personalizada e dos planos de tratamento específicos para cada paciente reforça ainda mais o uso da RM. Hospitais que oferecem atendimento ortopédico especializado dependem fortemente da ressonância magnética para o planejamento do tratamento. O crescimento da população idosa e o aumento da incidência de osteoartrite em todo o mundo sustentam a dominância desse método no mercado. O crescente financiamento de pesquisas para inovações em imagem também fortalece esse segmento.

Espera-se que o segmento de raios X apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 6,2%, entre 2026 e 2033, impulsionado por sua relação custo-benefício, ampla disponibilidade e processo diagnóstico mais ágil. Os raios X são comumente utilizados em clínicas ambulatoriais e unidades de atenção primária para a avaliação inicial da osteoartrite. Regiões em desenvolvimento dependem cada vez mais de raios X devido à limitada acessibilidade à ressonância magnética. Tecnologias aprimoradas de raios X, incluindo a radiografia digital, aumentam a eficiência diagnóstica e a nitidez da imagem. A crescente conscientização sobre o diagnóstico precoce em economias emergentes impulsiona o crescimento do segmento. Os profissionais de saúde estão combinando raios X com análise de imagem baseada em inteligência artificial para uma melhor interpretação, o que aumenta ainda mais a adoção. Os métodos não invasivos, rápidos e de baixa radiação dos raios X os tornam adequados para exames de rotina. A expansão das redes de diagnóstico e das unidades móveis de imagem na região Ásia-Pacífico também impulsiona o crescimento. A crescente prevalência de lesões articulares decorrentes de esportes e riscos ocupacionais contribui para o aumento do uso de raios X. Os programas de reembolso de custos para diagnósticos por raios X incentivam os pacientes a se submeterem a exames de imagem. A colaboração entre hospitais e fabricantes de equipamentos de diagnóstico está aprimorando a acessibilidade. Além disso, programas de rastreio de osteoartrite baseados em raios X em lares de idosos sustentam um rápido crescimento anual composto.

- Por tipo de tratamento

Com base no tipo de tratamento, o mercado de Dor Osteoartrítica é segmentado em Medicamentos, Cirurgia e Terapia. O segmento de Medicamentos dominou a maior participação de mercado em receita, com 52% em 2025, impulsionado pelo uso generalizado de AINEs, corticosteroides e analgésicos para o controle da dor. Os medicamentos oferecem alívio rápido dos sintomas da osteoartrite e são frequentemente prescritos como tratamento de primeira linha. O crescimento da população idosa e a crescente prevalência de OA em todo o mundo fortalecem ainda mais a adoção de medicamentos. As empresas farmacêuticas continuam a desenvolver novos medicamentos para alívio da dor direcionados a vias específicas da OA. Farmácias hospitalares e canais de varejo facilitam o acesso a medicamentos. Campanhas de conscientização realizadas por profissionais de saúde sobre o controle dos sintomas incentivam o uso precoce de medicamentos. A relação custo-benefício e a conveniência dos medicamentos em comparação com a cirurgia impulsionam taxas de adoção mais altas. A cobertura de seguro para medicamentos prescritos também contribui para a dominância do segmento. Os avanços nas formulações de medicamentos, incluindo opções de liberação prolongada, melhoram a adesão do paciente. A pesquisa contínua em farmacoterapia para OA aumenta ainda mais o potencial de mercado. A disponibilidade de certos medicamentos sem receita médica contribui para o crescimento da receita. Iniciativas governamentais para o controle da dor crônica também apoiam este segmento.

O segmento de Cirurgia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,1%, entre 2026 e 2033, impulsionado pela crescente demanda por procedimentos de substituição articular e opções cirúrgicas minimamente invasivas. O aumento da incidência de osteoartrite grave, particularmente nas articulações do quadril e do joelho, está impulsionando as intervenções cirúrgicas. Os avanços em cirurgias robóticas e artroscópicas aprimoram a segurança e os resultados dos procedimentos. Os pacientes preferem cada vez mais a cirurgia para alívio a longo prazo quando os tratamentos conservadores falham. Programas governamentais de saúde e reembolsos de seguros em regiões desenvolvidas incentivam a adoção. A crescente conscientização sobre programas de reabilitação pós-operatória aumenta a confiança do paciente. O crescimento de centros ortopédicos e da infraestrutura cirúrgica em mercados emergentes contribui para a expansão do mercado. A colaboração entre fabricantes de dispositivos e hospitais garante a disponibilidade de implantes inovadores. O aumento de lesões esportivas e acidentes que exigem cirurgia corretiva impulsiona ainda mais a demanda. O envelhecimento da população na Ásia-Pacífico e na Europa aumenta as necessidades cirúrgicas. A pesquisa em biomateriais para implantes protéticos está acelerando o crescimento do mercado. A expansão do turismo médico para cirurgias articulares também está impulsionando a CAGR.

- Por classe de medicamento

Com base na classe de medicamentos, o mercado de Dor Osteoartrítica é segmentado em Anti-inflamatórios Não Esteroides (AINEs), Opioides, Viscossuplementos, Corticosteroides e Outros. O segmento de AINEs dominou a maior participação na receita do mercado, com 46% em 2025, devido à sua alta eficácia na redução da dor e da inflamação em pacientes com osteoartrite. Os AINEs são amplamente prescritos em hospitais, clínicas e serviços de assistência domiciliar, tornando-os a principal escolha para o controle dos sintomas. A disponibilidade de certos AINEs sem receita médica também impulsiona o uso entre pacientes com osteoartrite leve a moderada. A crescente prevalência de osteoartrite de quadril, joelho e coluna vertebral em todo o mundo contribui para a dominância do mercado. As empresas farmacêuticas investem continuamente no desenvolvimento de inibidores seletivos da COX-2 para reduzir os efeitos colaterais gastrointestinais, aumentando ainda mais a sua adoção. Os profissionais de saúde preferem os AINEs para o alívio da dor a curto prazo, pois proporcionam resultados mais rápidos em comparação com outras classes de medicamentos. O reembolso por planos de saúde para AINEs prescritos impulsiona o crescimento da receita. A adesão dos pacientes é alta devido à conveniência da administração oral. As diretrizes clínicas para o tratamento da osteoartrite recomendam consistentemente os AINEs como terapia de primeira linha. A pesquisa contínua sobre terapias combinadas e formulações de liberação prolongada fortalece o segmento. Campanhas governamentais de conscientização sobre o tratamento precoce da osteoartrite contribuem para a taxa de adoção.

O segmento de viscosuplementos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,3%, entre 2026 e 2033, impulsionado pela crescente demanda por terapias de lubrificação articular e opções de tratamento minimamente invasivas. Os viscosuplementos, incluindo injeções de ácido hialurônico, são a opção preferida para osteoartrite do joelho e pacientes que não são candidatos à cirurgia. O aumento da população idosa e o crescimento das lesões articulares relacionadas ao esporte impulsionam seu uso. Os avanços nas técnicas de injeção, as formulações de ação prolongada e os perfis de segurança aprimorados aumentam a aceitação clínica. Clínicas ambulatoriais e centros ortopédicos especializados estão adotando os viscosuplementos como parte do tratamento não cirúrgico. A cobertura de seguro para injeções de viscosuplementos em países desenvolvidos incentiva seu uso. A preferência dos pacientes por cirurgias adiadas e tratamentos minimamente invasivos também contribui para o crescimento. Estudos clínicos que demonstram eficácia na redução da dor e na melhora da função articular aumentam a confiança dos médicos. A expansão do mercado na região Ásia-Pacífico, impulsionada pela urbanização e pela conscientização, contribui para a CAGR. Iniciativas de colaboração entre empresas farmacêuticas e hospitais melhoram o acesso. Programas de treinamento médico impulsionam a adoção em mercados emergentes. O crescente investimento em pesquisa e desenvolvimento em terapias regenerativas baseadas em viscosuplementos acelera o crescimento do mercado.

- Por via administrativa

Com base na via de administração, o mercado de Dor Osteoartrítica é segmentado em Oral e Não Oral. O segmento Oral dominou a maior participação de mercado em receita, com 61% em 2025, devido à facilidade de administração, conveniência para o paciente e ampla preferência dos médicos. Os medicamentos orais incluem AINEs, opioides e corticosteroides, que são prescritos principalmente para cuidados domiciliares e em ambientes ambulatoriais. A adesão do paciente é maior com formulações orais em comparação com injeções ou terapias tópicas. Hospitais, clínicas e farmácias são os principais canais de distribuição que sustentam a receita do mercado. A relação custo-benefício e a disponibilidade sem receita dos medicamentos orais também contribuem para a dominância. Os médicos preferem terapias orais para o tratamento da osteoartrite crônica devido à previsibilidade da dosagem e à flexibilidade. As diretrizes governamentais apoiam as intervenções farmacológicas orais como terapia de primeira linha. O aumento da população idosa e a crescente prevalência de osteoartrite em todo o mundo reforçam ainda mais a dominância. A pesquisa contínua em formulações orais de liberação prolongada aumenta a eficácia e a adesão do paciente. Campanhas de marketing e conscientização realizadas por empresas farmacêuticas fortalecem a presença no mercado. Além disso, a praticidade em viagens e cuidados domiciliares impulsiona a adoção. A cobertura de seguro para medicamentos orais prescritos oferece suporte adicional ao mercado.

O segmento de terapias não orais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,5%, entre 2026 e 2033, impulsionado pela crescente adoção de terapias injetáveis e tópicas, incluindo viscosuplementos e injeções de corticosteroides. As vias não orais são preferidas para o controle da dor localizada, particularmente em casos de osteoartrite de joelho e coluna. Procedimentos ambulatoriais em hospitais e clínicas ortopédicas especializadas estão impulsionando essa adoção. Técnicas de administração aprimoradas e métodos de aplicação minimamente invasivos aumentam o conforto e a adesão do paciente. A crescente conscientização sobre a minimização de efeitos colaterais com terapias direcionadas também contribui para o crescimento. A inovação farmacêutica em géis transdérmicos, adesivos e injetáveis aumenta a penetração no mercado. A expansão de clínicas de fisioterapia e reabilitação que oferecem terapias não orais combinadas acelera a adoção. Mercados emergentes estão testemunhando investimentos crescentes em centros de injeção especializados. Programas de treinamento médico e educação do paciente aumentam a confiança nos tratamentos não orais. Colaborações entre empresas farmacêuticas e profissionais de saúde melhoram a acessibilidade. O envelhecimento da população na Ásia-Pacífico e na América Latina impulsiona ainda mais a demanda. As aprovações regulatórias para formulações mais recentes também contribuem para a taxa de crescimento anual composta (CAGR) do segmento.

- Por forma farmacêutica

Com base na forma farmacêutica, o mercado de medicamentos para dor osteoartrítica é segmentado em sólidos, líquidos e semissólidos. O segmento de sólidos dominou a maior participação de mercado em receita, com 55% em 2025, principalmente devido ao alto consumo de comprimidos e cápsulas, que oferecem conveniência, facilidade de armazenamento e dosagem precisa. As formas farmacêuticas sólidas são amplamente utilizadas em hospitais, clínicas e em cuidados domiciliares, o que favorece sua adoção. A adesão do paciente é maior com comprimidos e cápsulas administrados por via oral. As empresas farmacêuticas continuam investindo em formulações de liberação prolongada e combinadas para aumentar a eficácia e a conveniência. A relação custo-benefício das formas farmacêuticas sólidas em comparação com os injetáveis impulsiona a participação de mercado. A disponibilidade sem receita médica e os canais de distribuição robustos em farmácias reforçam a dominância. As formas farmacêuticas sólidas são preferidas para o tratamento da osteoartrite crônica devido à farmacocinética previsível. Institutos de pesquisa e ensaios clínicos favorecem as formulações sólidas para estudos em larga escala. Pacientes geriátricos preferem comprimidos fáceis de engolir. Campanhas de marketing e cobertura de planos de saúde apoiam a adoção. A ampla conscientização sobre o tratamento da dor crônica fortalece ainda mais a dominância.

O segmento de líquidos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,8%, entre 2026 e 2033, impulsionado pelo aumento do uso de suspensões orais, xaropes e soluções injetáveis. As formas líquidas são adequadas para pacientes pediátricos, geriátricos e com dificuldades de deglutição. Farmácias hospitalares e clínicas ambulatoriais estão adotando terapias líquidas para dosagem precisa e rápida absorção. Os avanços na tecnologia de formulação e no mascaramento do sabor melhoram a adesão do paciente ao tratamento. Terapias líquidas injetáveis, incluindo corticosteroides e viscosuplementos, impulsionam a adoção em centros ortopédicos especializados. A preferência dos médicos por tratamentos líquidos de ação rápida sustenta o crescimento do mercado. As formas líquidas não orais estão ganhando espaço em ambientes de cuidados domiciliares devido à facilidade de administração. O aumento da população geriátrica e a crescente prevalência de casos graves de osteoartrite contribuem para a CAGR. O crescimento do mercado é ainda mais impulsionado pelo aumento da conscientização e da educação médica. Economias emergentes estão experimentando maior adoção devido ao melhor acesso a medicamentos líquidos. A pesquisa em formulações líquidas direcionadas aumenta o potencial do segmento.

- Por meio de aplicação

Com base na aplicação, o mercado de Dor Osteoartrítica é segmentado em Hospitais, Clínicas, Institutos Médicos, Institutos de Pesquisa, Farmácias e Outros. O segmento de Hospitais dominou a maior participação na receita do mercado, com 48% em 2025, impulsionado pelo alto fluxo de pacientes e pela disponibilidade de opções de tratamento abrangentes em um só lugar. Os hospitais são os principais locais para exames de imagem avançados, diagnósticos e intervenções terapêuticas, incluindo AINEs, corticosteroides e injeções de viscosuplementação. A integração de equipes multidisciplinares garante o manejo holístico da dor, aumentando a adesão ao tratamento. A disponibilidade de departamentos ortopédicos especializados e unidades de fisioterapia aprimora o tratamento hospitalar. A cobertura de planos de saúde e as políticas de reembolso favorecem as terapias administradas em hospitais. Os hospitais são a opção preferencial tanto para casos crônicos quanto agudos de OA devido ao acesso a equipe médica treinada e instalações de monitoramento. Hospitais públicos e privados em países desenvolvidos são responsáveis por um grande volume de prescrições. A crescente prevalência de casos de OA no quadril, joelho e coluna consolida ainda mais essa dominância. Ensaios clínicos e parcerias de pesquisa também reforçam a utilização dos hospitais. Os hospitais oferecem tratamento ambulatorial e hospitalar, garantindo a continuidade do cuidado. A expansão das redes hospitalares em economias emergentes fortalece ainda mais a participação de mercado.

O segmento de Clínicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,5%, entre 2026 e 2033, impulsionado pela crescente demanda por atendimento ambulatorial, tratamento com melhor custo-benefício e conveniência para os pacientes. As clínicas oferecem consultas rápidas, gerenciamento de prescrições e acompanhamento sem necessidade de internação hospitalar. A crescente conscientização sobre o tratamento da osteoartrite entre as populações urbanas impulsiona as visitas às clínicas. Clínicas de fisioterapia e centros de especialidades ortopédicas estão adotando abordagens multimodais, incluindo medicamentos, terapia e injeções não invasivas. As clínicas oferecem atendimento personalizado e programas de educação para pacientes, aumentando a adesão ao tratamento. A expansão de clínicas privadas na Ásia-Pacífico e na América Latina contribui para o crescimento do segmento. A integração da telemedicina para renovação de prescrições e acompanhamento acelera a adoção. As clínicas são a opção preferencial para o tratamento de osteoartrite leve ou em estágio inicial, proporcionando acesso mais rápido do que os hospitais. A colaboração com empresas farmacêuticas garante o fornecimento dos medicamentos mais recentes. As clínicas também atendem pacientes em domicílio com serviços de consulta e prescrição. O apoio governamental a centros ambulatoriais comunitários impulsiona a expansão. A preferência dos pacientes por tempos de espera mais curtos e custos mais baixos aumenta a utilização das clínicas.

- Por usuário final

Com base no usuário final, o mercado de Dor Osteoartrítica é segmentado em Cuidados Profissionais e Cuidados Domiciliares. O segmento de Cuidados Profissionais dominou a maior participação de mercado em receita, com 57% em 2025, atribuída ao tratamento sob supervisão médica em hospitais, clínicas e centros ortopédicos especializados. Os cuidados profissionais garantem diagnóstico preciso, monitoramento e gerenciamento da osteoartrite utilizando exames de imagem avançados (ressonância magnética e raio-X) e intervenções terapêuticas. A disponibilidade de equipe treinada para administração de injetáveis, terapia e cuidados pós-operatórios impulsiona a adoção. A cobertura de seguro e as políticas de reembolso favorecem os cuidados profissionais. Hospitais e clínicas adotam protocolos de tratamento multidisciplinares, melhorando os resultados para os pacientes e reforçando a dominância do mercado. A integração de ensaios clínicos e terapias baseadas em pesquisa fortalece a utilização em ambientes de cuidados profissionais. Os cuidados profissionais são particularmente importantes para osteoartrite grave, envolvimento de múltiplas articulações e reabilitação pós-cirúrgica. O aumento da população idosa e a crescente prevalência de osteoartrite crônica impulsionam o crescimento do segmento. Iniciativas governamentais e privadas de saúde ampliam o acesso a serviços de cuidados profissionais. Programas educacionais para profissionais de saúde melhoram a adesão às diretrizes de tratamento. A expansão dos departamentos de ortopedia e reumatologia em países desenvolvidos reforça ainda mais a sua posição dominante. A colaboração com empresas farmacêuticas garante o acesso aos medicamentos e terapias mais recentes.

O segmento de cuidados domiciliares deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,2%, entre 2026 e 2033, impulsionado pela crescente preferência dos pacientes pela autogestão e conveniência. Os cuidados domiciliares incluem a administração de anti-inflamatórios não esteroides (AINEs) orais, cremes tópicos e exercícios de fisioterapia sob orientação remota. A crescente conscientização sobre o gerenciamento de doenças e a disponibilidade de plataformas de saúde digital apoiam a adoção dos cuidados domiciliares. A telemedicina e os aplicativos móveis permitem o monitoramento da adesão à medicação e dos níveis de dor. O crescimento da população idosa e a mobilidade reduzida dos pacientes impulsionam os tratamentos domiciliares. A relação custo-benefício e a redução das visitas ao hospital são as principais vantagens. A expansão dos provedores de assistência domiciliar e das farmácias que oferecem serviços de entrega aumentam a acessibilidade. A educação do paciente sobre o gerenciamento da osteoartrite e intervenções no estilo de vida melhora a adesão ao tratamento. A adoção dos cuidados domiciliares está aumentando em economias emergentes devido à falta de instalações de atendimento profissional próximas. Programas colaborativos entre provedores de saúde e serviços de cuidados domiciliares aceleram o uso. A maior disponibilidade de medicamentos isentos de prescrição médica (OTC) apoia o crescimento do segmento. Modificações no estilo de vida, terapia com exercícios e gerenciamento da dieta no âmbito dos cuidados domiciliares melhoram os resultados a longo prazo. Campanhas de conscientização realizadas por grupos de defesa dos pacientes impulsionam ainda mais a adoção.

Análise Regional do Mercado de Dor Osteoartrítica

- A América do Norte dominou o mercado de dor osteoartrítica com a maior participação na receita, de aproximadamente 39% em 2025, impulsionada pela alta prevalência da osteoartrite, uma infraestrutura de saúde bem estabelecida, estruturas de reembolso favoráveis e ampla adoção de terapias avançadas para o controle da dor.

- A região se beneficia do diagnóstico precoce, da alta conscientização dos médicos e do amplo acesso dos pacientes a opções de tratamento farmacológicas e não farmacológicas, incluindo AINEs, opioides, injeções de corticosteroides e medicamentos biológicos.

- A inovação clínica contínua, a forte presença da indústria farmacêutica e o foco crescente na melhoria da qualidade de vida da população idosa reforçam ainda mais a liderança de mercado em ambientes hospitalares e ambulatoriais.

Análise do Mercado de Dor Osteoartrítica nos EUA

O mercado de dor osteoartrítica nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado por altas taxas de tratamento, uma grande população idosa e a significativa carga da doença associada à osteoartrite de joelho, quadril e mão. A presença de empresas farmacêuticas líderes, fortes investimentos em P&D e lançamentos frequentes de produtos para alívio da dor e controle da doença contribuem para o crescimento sustentado do mercado. Além disso, a cobertura favorável dos planos de saúde e a crescente adoção de terapias minimamente invasivas para dor continuam a impulsionar o mercado americano.

Análise do Mercado Europeu de Dor Osteoartrítica

Prevê-se que o mercado europeu de dor osteoartrítica cresça a uma taxa composta de crescimento anual (CAGR) constante durante todo o período de previsão, impulsionado pelo envelhecimento da população, pela crescente prevalência de distúrbios musculoesqueléticos e por sistemas de saúde pública robustos. O foco crescente no diagnóstico precoce, em programas de reabilitação e no tratamento da dor baseado em diretrizes está sustentando a demanda em hospitais e clínicas especializadas. A crescente conscientização sobre a saúde articular a longo prazo e a melhoria da qualidade de vida está impulsionando ainda mais a expansão do mercado.

Análise do Mercado de Dor Osteoartrítica no Reino Unido

Prevê-se que o mercado de dor osteoartrítica no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento da incidência de osteoartrite na população idosa e pelo melhor acesso aos serviços de gestão da dor através do Serviço Nacional de Saúde (NHS). As iniciativas governamentais que promovem a gestão da dor crónica, juntamente com a crescente utilização de terapias não opioides e reabilitação física, estão a contribuir para o crescimento do mercado.

Análise do mercado de dor osteoartrítica na Alemanha

O mercado alemão de dor osteoartrítica deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável, impulsionado por uma infraestrutura de saúde robusta, alta conscientização sobre distúrbios articulares e ampla disponibilidade de tratamentos avançados para o controle da dor. A ênfase do país em cuidados baseados em evidências, integração da fisioterapia e soluções farmacêuticas inovadoras sustenta a demanda contínua tanto em ambientes de tratamento ambulatorial quanto hospitalar.

Análise do Mercado de Dor Osteoartrítica na Região Ásia-Pacífico

O mercado de dor osteoartrítica na região Ásia-Pacífico deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de cerca de 7,8% durante o período de previsão, impulsionado pelo rápido envelhecimento da população, pelo aumento dos gastos com saúde, pela crescente conscientização sobre distúrbios articulares e pela expansão do acesso a terapias para o controle da dor. A melhoria das capacidades de diagnóstico e a crescente penetração de tratamentos farmacêuticos em países como China e Índia estão contribuindo significativamente para o crescimento regional.

Análise do Mercado Japonês de Dor Osteoartrítica

O mercado japonês de tratamento da dor osteoartrítica está ganhando impulso devido a uma das populações que envelhecem mais rapidamente no mundo e à alta prevalência de doenças relacionadas à osteoartrite. A forte cobertura de saúde, a adoção precoce de terapias avançadas para o alívio da dor e o foco na manutenção da mobilidade e independência entre pacientes idosos são fatores-chave que impulsionam o crescimento do mercado no país.

Análise do Mercado de Dor Osteoartrítica na China

O mercado chinês de tratamento da dor osteoartrítica representou uma parcela significativa da receita na região Ásia-Pacífico em 2025, impulsionado pelo rápido crescimento da população idosa, pelo aumento dos gastos com saúde e pela crescente conscientização sobre as opções de tratamento da osteoartrite. A expansão do acesso a hospitais, o aumento da capacidade de produção farmacêutica e as iniciativas governamentais voltadas para a melhoria do gerenciamento de doenças crônicas são fatores-chave que impulsionam o crescimento do mercado na China.

Participação de mercado da dor osteoartrítica

O setor de dor osteoartrítica é liderado principalmente por empresas consolidadas, incluindo:

• Pfizer Inc. (EUA)

• Johnson & Johnson (EUA)

• AbbVie Inc. (EUA)

• Eli Lilly and Company (EUA)

• GlaxoSmithKline plc (Reino Unido)

• Sanofi SA (França)

• Novartis AG (Suíça)

• Bayer AG (Alemanha)

• Horizon Therapeutics plc (Irlanda)

• Zimmer Biomet Holdings, Inc. (EUA)

• Stryker Corporation (EUA)

• Smith+Nephew plc (Reino Unido)

• Flexion Therapeutics (EUA)

• Pacira BioSciences, Inc. (EUA)

• Anika Therapeutics, Inc. (EUA)

• Fidia Farmaceutici SpA (Itália)

• Bioventus Inc. (EUA)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Sun Pharmaceutical Industries Ltd. (Índia)

• Dr. Reddy's Laboratories Ltd. (Índia)

Últimos desenvolvimentos no mercado global de dor osteoartrítica

- Em agosto de 2022, a Grünenthal anunciou a inclusão do primeiro paciente em seu programa clínico global de Fase III para resiniferatoxina (RTX), uma terapia experimental inovadora não opioide direcionada à dor associada à osteoartrite, marcando um marco importante no desenvolvimento de uma potencial nova classe de tratamentos para alívio da dor. Este programa de Fase III, conduzido em aproximadamente 200 centros de estudo com mais de 1.800 pacientes, teve como objetivo viabilizar futuras submissões regulatórias nos EUA, na UE e no Japão.

- Em novembro de 2024, a Genascence Corporation divulgou que a Food and Drug Administration (FDA) dos EUA concedeu a designação de Via Rápida (Fast Track) ao GNSC-001, uma potencial terapia gênica inovadora para osteoartrite do joelho, sinalizando apoio regulatório para abordagens de próxima geração direcionadas a doenças, além do tratamento convencional da dor. O status de Via Rápida visa acelerar o desenvolvimento e a análise de medicamentos para doenças graves com necessidades não atendidas.

- Em fevereiro de 2025, a Zydus Lifesciences recebeu a aprovação final da FDA para fabricar e comercializar um comprimido combinado de ibuprofeno e famotidina (Duexis), uma formulação usada para aliviar os sintomas da osteoartrite e reduzir o risco de úlceras gastrointestinais em pacientes que também tomam AINEs, ampliando as opções de tratamento da dor sintomática. Essa aprovação apoia uma oferta mais ampla de tratamentos em segmentos já consolidados de dor associada à osteoartrite.

- Em fevereiro de 2025, a Aurora Pharmaceuticals anunciou a disponibilidade do EquiCoxib, um genérico aprovado pela FDA equivalente ao firocoxib, um anti-inflamatório não esteroidal (AINE) usado para tratar a dor e a inflamação associadas à osteoartrite, ajudando a expandir o acesso a tratamentos sintomáticos com boa relação custo-benefício. A disponibilidade de alternativas genéricas geralmente impulsiona preços competitivos e um uso mais amplo por parte dos pacientes.

- Em março de 2025, a Advanced Clinical (uma organização global de serviços para ensaios clínicos) anunciou sua parceria e o início de um estudo multicêntrico, randomizado e duplo-cego (PARA_OA_012) para avaliar o pentosano polissulfato de sódio injetável (iPPS) na redução da dor da osteoartrite do joelho, refletindo os esforços contínuos para melhorar a dor e os resultados funcionais com novas terapias em grupos de pacientes internacionais. Este estudo visa ampliar as evidências para uma nova classe de tratamento.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.