Global Patient Temperature Management Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.72 Billion

USD

8.09 Billion

2025

2033

USD

3.72 Billion

USD

8.09 Billion

2025

2033

| 2026 –2033 | |

| USD 3.72 Billion | |

| USD 8.09 Billion | |

| % | |

|

Segmentação do Mercado Global de Controle de Temperatura do Paciente por Tipo de Produto (Sistema de Aquecimento e Sistema de Resfriamento), Componente (Aquecimento e Resfriamento), Aplicação (Pré-operatório, Sala de Cirurgia, Pós-operatório, Cuidados Agudos, Unidade de Terapia Intensiva, Pronto-Socorro, Unidades de Terapia Intensiva Neonatal e Outras Aplicações), Especialidade Médica (Cirurgia Geral, Cardiologia, Neurologia, Pediatria, Cirurgia Torácica, Cirurgia Ortopédica e Outras Especialidades Médicas), Usuário Final (Hospitais, Clínicas Especializadas, Centros Cirúrgicos Ambulatoriais e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de gerenciamento de temperatura do paciente

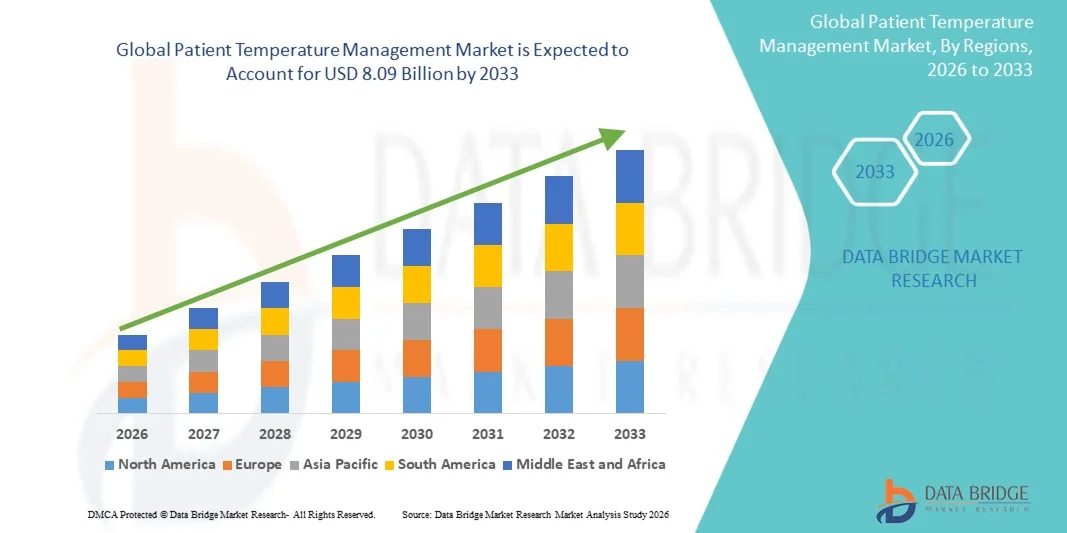

- O mercado global de gerenciamento da temperatura do paciente foi avaliado em US$ 3,72 bilhões em 2025 e deverá atingir US$ 8,09 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 10,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas, pelo aumento do número de procedimentos cirúrgicos e pelo foco cada vez maior na manutenção da temperatura corporal ideal do paciente durante cuidados intensivos, o que leva a uma maior adoção de sistemas de controle de temperatura em hospitais e instalações de saúde.

- Além disso, a crescente conscientização sobre a segurança do paciente, os avanços nas tecnologias de controle de temperatura e a demanda cada vez maior por soluções eficientes e não invasivas estão consolidando os sistemas de controle de temperatura do paciente como ferramentas essenciais na assistência médica moderna. Esses fatores convergentes estão acelerando a adoção de soluções para controle de temperatura do paciente, impulsionando significativamente o crescimento do mercado.

Análise de mercado de gerenciamento de temperatura do paciente

- Os sistemas de controle da temperatura do paciente, incluindo dispositivos de aquecimento e resfriamento, são cada vez mais vitais na área da saúde moderna devido ao seu papel na manutenção da normotermia, na redução de complicações cirúrgicas e na melhoria dos resultados clínicos em unidades de terapia intensiva e no período perioperatório.

- A crescente demanda por soluções para o controle da temperatura do paciente é impulsionada principalmente pelo aumento no número de procedimentos cirúrgicos, pela prevalência crescente de doenças crônicas e pela maior conscientização sobre a segurança do paciente e a regulação da temperatura em hospitais e unidades de terapia intensiva.

- A América do Norte dominou o mercado de gerenciamento de temperatura do paciente, com a maior participação na receita, de aproximadamente 39,4% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de tecnologias médicas e forte presença de importantes players do mercado.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de controle de temperatura do paciente durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 8,8%, impulsionada pela expansão da infraestrutura de saúde, aumento dos gastos com saúde e crescente volume de cirurgias em países como China, Índia e Japão.

- O segmento de sistemas de aquecimento de pacientes dominou a maior fatia de receita do mercado em 2025, com 61,8%, impulsionado por seu uso generalizado em procedimentos cirúrgicos e ambientes de terapia intensiva para prevenir a hipotermia.

Escopo do relatório e segmentação do mercado de gerenciamento da temperatura do paciente

|

Atributos |

Principais informações de mercado sobre gestão da temperatura do paciente |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• 3M Company (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de gestão da temperatura do paciente

“ Adoção crescente de tecnologias avançadas de controle de temperatura ”

- Uma tendência significativa e crescente no mercado global de controle da temperatura do paciente é a adoção cada vez maior de sistemas avançados de regulação de temperatura, projetados para manter a normotermia e melhorar os resultados clínicos em ambientes cirúrgicos e de terapia intensiva.

- Por exemplo, sistemas de aquecimento de superfície e dispositivos de controle de temperatura intravascular estão sendo cada vez mais utilizados em hospitais para prevenir a hipotermia perioperatória, com estudos indicando que o controle eficaz da temperatura pode reduzir as complicações cirúrgicas em quase 20 a 30%.

- A integração de sistemas automatizados de monitoramento de temperatura e controle por feedback está aprimorando a precisão no atendimento ao paciente, permitindo ajustes em tempo real com base na condição do paciente.

- Além disso, o uso crescente de procedimentos cirúrgicos minimamente invasivos está aumentando a demanda por soluções eficientes de controle de temperatura para garantir a estabilidade do paciente.

- Os avanços tecnológicos, como dispositivos portáteis e fáceis de usar, estão melhorando a acessibilidade em centros cirúrgicos ambulatoriais e unidades de atendimento de emergência.

- A crescente adoção do controle direcionado da temperatura (CDT) no atendimento pós-parada cardíaca está impulsionando ainda mais o crescimento do mercado.

- A crescente conscientização entre os profissionais de saúde sobre a importância de manter a temperatura corporal ideal está impulsionando a adoção consistente dessa prática.

- Além disso, a expansão da infraestrutura de saúde em mercados emergentes está impulsionando a implantação de sistemas avançados de controle de temperatura.

- O aumento da incidência de doenças crônicas e procedimentos cirúrgicos em todo o mundo também contribui para a demanda por essas soluções.

- De forma geral, essa tendência está aprimorando significativamente a segurança do paciente, os resultados do tratamento e a eficiência operacional em ambientes de saúde.

Dinâmica do mercado de gerenciamento da temperatura do paciente

Motorista

“Aumento de procedimentos cirúrgicos e da demanda por cuidados intensivos”

- O crescente número de procedimentos cirúrgicos e internações em unidades de terapia intensiva em todo o mundo impulsiona significativamente o mercado de gerenciamento da temperatura do paciente. Com mais de 300 milhões de cirurgias realizadas anualmente em todo o planeta, soluções eficazes para o controle da temperatura são essenciais.

- Por exemplo, a crescente prevalência de doenças cardiovasculares levou a um aumento nas cirurgias cardíacas, onde a manutenção da temperatura do paciente é crucial, sendo que os sistemas de controle de temperatura ajudam a reduzir as complicações pós-operatórias em aproximadamente 25%.

- O crescimento da população geriátrica, mais suscetível à hipotermia durante cirurgias, está impulsionando ainda mais a demanda por esses sistemas.

- O aumento da incidência de traumas e casos de emergência também contribui para a necessidade de soluções rápidas e eficientes para o controle da temperatura.

- Os hospitais estão adotando cada vez mais sistemas avançados para cumprir as diretrizes clínicas de manutenção da temperatura perioperatória.

- Além disso, o crescente número de unidades de terapia intensiva (UTIs) e os avanços na infraestrutura de cuidados intensivos estão impulsionando a expansão do mercado.

- O aumento de doenças crônicas, como câncer e distúrbios neurológicos que exigem procedimentos complexos, está impulsionando ainda mais a demanda.

- Os profissionais de saúde estão se concentrando em melhorar os resultados para os pacientes e reduzir o tempo de internação hospitalar, o que está impulsionando a adoção de novas práticas.

- Iniciativas governamentais e investimentos em saúde voltados para a melhoria do atendimento cirúrgico também estão impulsionando o crescimento.

- Em conjunto, esses fatores estão acelerando significativamente a adoção de sistemas de controle de temperatura do paciente em instalações de saúde em todo o mundo.

Restrição/Desafio

“ Altos custos de equipamentos e acessibilidade limitada em regiões em desenvolvimento ”

- O alto custo associado aos sistemas avançados de controle da temperatura do paciente continua sendo um desafio significativo, principalmente para pequenas unidades de saúde e hospitais em regiões em desenvolvimento, onde as restrições orçamentárias limitam a adoção.

- Por exemplo, sistemas avançados de controle da temperatura intravascular podem custar significativamente mais do que os métodos de aquecimento convencionais, tornando-os menos acessíveis em países de baixa e média renda, apesar de seus benefícios clínicos.

- O conhecimento limitado e a falta de profissionais treinados em certas regiões restringem ainda mais a utilização eficaz desses sistemas.

- Além disso, a infraestrutura de saúde inadequada em economias em desenvolvimento dificulta a ampla implementação de tecnologias avançadas.

- Os custos de manutenção e operação associados a esses dispositivos também aumentam o ônus financeiro para os prestadores de serviços de saúde.

- A variabilidade nas políticas de reembolso entre países pode afetar as decisões de compra e desacelerar o crescimento do mercado.

- A complexidade de certos sistemas pode exigir treinamento especializado, criando barreiras adicionais à adoção.

- Preocupações relacionadas a complicações ou uso inadequado do dispositivo também podem dificultar a aceitação por parte dos profissionais de saúde.

- Além disso, interrupções na cadeia de suprimentos e a disponibilidade limitada de dispositivos avançados em áreas remotas podem restringir a penetração no mercado.

- Abordar esses desafios por meio de inovações economicamente viáveis, programas de treinamento e melhor acesso à saúde será essencial para sustentar o crescimento do mercado a longo prazo.

Escopo do mercado de gerenciamento da temperatura do paciente

O mercado é segmentado com base no tipo de produto, componente, aplicação, especialidade médica e usuário final.

• Por tipo de produto

Com base no tipo de produto, o mercado de Gerenciamento da Temperatura do Paciente é segmentado em Sistemas de Aquecimento e Sistemas de Resfriamento. O segmento de sistemas de aquecimento detinha a maior participação de mercado em receita, com 61,8% em 2025, impulsionado pelo seu uso generalizado em procedimentos cirúrgicos e unidades de terapia intensiva para prevenir a hipotermia. Manter a normotermia durante cirurgias é crucial para evitar complicações como infecções e internações hospitalares prolongadas, aumentando assim a adoção de sistemas de aquecimento. O segmento se beneficia do aumento do volume de cirurgias em todo o mundo e da crescente conscientização sobre o gerenciamento da temperatura perioperatória. Além disso, avanços tecnológicos, como sistemas de aquecimento por ar forçado e dispositivos de aquecimento por condução, estão aprimorando a eficiência e a segurança do paciente. Hospitais e profissionais de saúde estão incorporando cada vez mais sistemas de aquecimento em protocolos padrão. O crescimento da população idosa, mais propensa à hipotermia, impulsiona ainda mais a demanda. O aumento dos gastos com saúde e a melhoria da infraestrutura também contribuem para o crescimento do segmento. O segmento é ainda fortalecido por fortes evidências clínicas que comprovam sua eficácia. A crescente adoção em ambientes neonatais e de UTI contribui significativamente. Esses fatores, em conjunto, reforçam a posição de liderança do segmento.

O segmento de sistemas de resfriamento de pacientes deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 7,6%, entre 2026 e 2033, impulsionado pela crescente demanda por hipotermia terapêutica em casos de parada cardíaca e condições neurológicas. Os sistemas de resfriamento estão ganhando espaço devido ao seu papel na melhoria dos resultados clínicos em terapia intensiva. O segmento se beneficia da crescente prevalência de distúrbios cardiovasculares e neurológicos. Além disso, os avanços em tecnologias de resfriamento não invasivas estão impulsionando sua adoção. A maior conscientização dos profissionais de saúde sobre as terapias de modulação de temperatura também está aumentando a demanda. O segmento é favorecido pelo crescente número de internações em UTIs em todo o mundo. A expansão das aplicações no tratamento de traumas e AVC contribui ainda mais para o crescimento. Inovações tecnológicas, como sistemas automatizados de controle de temperatura, aumentam a precisão. Iniciativas governamentais para aprimorar a infraestrutura de terapia intensiva também apoiam a adoção. O aumento dos investimentos em tecnologia para a saúde acelera ainda mais o crescimento. Esses fatores, em conjunto, impulsionam a rápida expansão do segmento de sistemas de resfriamento.

• Por componente

Com base nos componentes, o mercado de Gerenciamento da Temperatura do Paciente é segmentado em Aquecimento e Resfriamento. O segmento de aquecimento dominou a maior participação de mercado em receita, com 58,9% em 2025, impulsionado por sua ampla aplicação em cuidados cirúrgicos e pós-operatórios. Os componentes de aquecimento são essenciais para prevenir a hipotermia durante as fases de anestesia e recuperação. O segmento se beneficia da alta adoção em salas de cirurgia e UTIs. O crescente número de cirurgias em todo o mundo contribui significativamente para a demanda. Além disso, a crescente conscientização sobre os protocolos de segurança do paciente apoia o uso generalizado. A disponibilidade de cobertores e sistemas de aquecimento avançados aumenta a eficiência. Os hospitais estão integrando cada vez mais componentes de aquecimento às práticas de atendimento de rotina. O segmento também é apoiado por políticas de reembolso favoráveis em regiões desenvolvidas. O aumento da população idosa impulsiona ainda mais a demanda. A inovação contínua em tecnologias de aquecimento fortalece a presença no mercado. Esses fatores, em conjunto, mantêm a dominância do segmento.

Prevê-se que o segmento de resfriamento apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 7,2%, entre 2026 e 2033, impulsionado pelo aumento do uso em ambientes de emergência e terapia intensiva. Os componentes de resfriamento são essenciais para o controle da febre e a redução da atividade metabólica em pacientes críticos. O segmento se beneficia do aumento dos casos de acidente vascular cerebral (AVC) e parada cardíaca. Os avanços tecnológicos em dispositivos de resfriamento melhoram os resultados para os pacientes. A crescente adoção de terapias direcionadas ao controle da temperatura impulsiona ainda mais o crescimento. O segmento também é sustentado pela expansão da infraestrutura de UTIs em todo o mundo. A crescente conscientização entre os profissionais de saúde aumenta a utilização. Além disso, o aumento das pesquisas em terapia de hipotermia contribui para a inovação. O aumento dos investimentos em saúde em economias emergentes apoia a expansão. Esses fatores, em conjunto, aceleram a trajetória de crescimento do segmento.

• Mediante inscrição

Com base na aplicação, o mercado de Gestão da Temperatura do Paciente é segmentado em Cuidados Pré-operatórios, Sala de Cirurgia, Cuidados Pós-operatórios, Cuidados Agudos, Unidade de Terapia Intensiva, Pronto-Socorro, Unidades de Terapia Intensiva Neonatal e Outras Aplicações. O segmento de sala de cirurgia dominou a maior participação de mercado em receita, com 36,5% em 2025, impulsionado pela necessidade crítica de manter a temperatura do paciente durante procedimentos cirúrgicos. A regulação da temperatura em salas de cirurgia é essencial para prevenir complicações e garantir melhores resultados cirúrgicos. O segmento se beneficia do aumento do volume global de cirurgias. Além disso, diretrizes clínicas rigorosas exigem a gestão da temperatura durante as operações. Os avanços tecnológicos em sistemas de aquecimento intraoperatório aumentam a eficiência. Os hospitais estão priorizando a segurança do paciente, impulsionando a adoção. O segmento também se beneficia do aumento dos gastos com saúde. A crescente prevalência de doenças crônicas que requerem cirurgia impulsiona ainda mais a demanda. A integração de sistemas avançados de monitoramento aumenta o uso. A crescente conscientização entre os cirurgiões contribui para o crescimento. Esses fatores, em conjunto, garantem a dominância do segmento.

Espera-se que o segmento de Unidades de Terapia Intensiva (UTI) apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 8,1%, entre 2026 e 2033, impulsionado pelo aumento de internações em unidades de terapia intensiva. Pacientes em UTI frequentemente necessitam de controle preciso de temperatura para uma recuperação ideal. O segmento se beneficia da crescente prevalência de infecções graves e doenças crônicas. Os avanços tecnológicos em sistemas automatizados de controle de temperatura favorecem a adoção dessa tecnologia. O aumento dos investimentos em infraestrutura de UTI em todo o mundo impulsiona o crescimento. Além disso, a crescente conscientização sobre o controle preciso da temperatura aumenta a demanda. O segmento também é favorecido pelo aumento da população idosa. A expansão de unidades de terapia intensiva em mercados emergentes contribui significativamente para esse crescimento. A capacidade de monitoramento contínuo melhora os resultados do tratamento. Esses fatores, em conjunto, impulsionam o rápido crescimento do segmento de UTI.

• Por especialidade médica

Com base na especialidade médica, o mercado de Controle de Temperatura do Paciente é segmentado em Cirurgia Geral, Cardiologia, Neurologia, Pediatria, Cirurgia Torácica, Cirurgia Ortopédica e Outras Especialidades Médicas. O segmento de cirurgia geral dominou a maior participação de mercado em receita, com 28,4% em 2025, impulsionado pelo alto volume de procedimentos cirúrgicos realizados globalmente. O controle de temperatura é um requisito padrão em cirurgias gerais para prevenir complicações. O segmento se beneficia do aumento das intervenções cirúrgicas devido ao crescimento das doenças crônicas. Além disso, os avanços nas técnicas cirúrgicas aumentam a demanda por dispositivos de controle de temperatura. Os hospitais estão adotando cada vez mais protocolos padronizados de cuidados perioperatórios. O segmento também se beneficia da forte infraestrutura de saúde em regiões desenvolvidas. A crescente conscientização sobre a segurança do paciente impulsiona ainda mais o crescimento. A crescente adoção em centros cirúrgicos ambulatoriais contribui para a demanda. A inovação contínua em equipamentos cirúrgicos aumenta a eficiência. Esses fatores, em conjunto, mantêm a dominância do segmento.

Prevê-se que o segmento de cardiologia apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 7,9%, entre 2026 e 2033, impulsionado pela crescente prevalência de doenças cardiovasculares. O controle da temperatura desempenha um papel crucial em cirurgias cardíacas e nos cuidados pós-parada cardíaca. O segmento se beneficia dos avanços nas tecnologias de cuidados cardíacos. O número crescente de procedimentos cardíacos em todo o mundo sustenta o crescimento. Além disso, a crescente conscientização sobre a hipotermia terapêutica aumenta sua adoção. O segmento também é impulsionado pela expansão de centros cardíacos especializados. Iniciativas governamentais para aprimorar a infraestrutura de cuidados cardíacos contribuem para o crescimento. O aumento da população idosa impulsiona ainda mais a demanda. A pesquisa contínua em tratamentos cardíacos estimula a inovação. Esses fatores, em conjunto, aceleram a expansão do segmento.

• Pelo usuário final

Com base no usuário final, o mercado de Gestão da Temperatura do Paciente é segmentado em Hospitais, Clínicas Especializadas, Centros Cirúrgicos Ambulatoriais e Outros. O segmento de hospitais dominou a maior participação na receita do mercado, com 64,7% em 2025, impulsionado pelo alto volume de pacientes e pela disponibilidade de infraestrutura médica avançada. Os hospitais são os principais centros para cirurgias e cuidados intensivos, aumentando a demanda por sistemas de gestão da temperatura. O segmento se beneficia de forte capacidade financeira e acesso a tecnologias avançadas. Além disso, o crescente número de internações hospitalares sustenta o crescimento. Os hospitais estão adotando cada vez mais protocolos abrangentes de atendimento ao paciente. O segmento também é favorecido por políticas de reembolso favoráveis. Investimentos crescentes em infraestrutura de saúde impulsionam ainda mais a demanda. A crescente prevalência de doenças crônicas contribui para um maior fluxo de pacientes. Atualizações tecnológicas contínuas aumentam a eficiência. Esses fatores, em conjunto, garantem a dominância do segmento.

O segmento de centros cirúrgicos ambulatoriais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,4%, entre 2026 e 2033, impulsionado pela crescente tendência de cirurgias ambulatoriais. Esses centros oferecem procedimentos cirúrgicos eficientes e com melhor custo-benefício, aumentando a demanda por sistemas de controle de temperatura. O segmento se beneficia de internações hospitalares mais curtas e tempos de recuperação mais rápidos. A crescente preferência por procedimentos minimamente invasivos também contribui para o crescimento. Além disso, o número crescente de centros cirúrgicos ambulatoriais em todo o mundo contribui significativamente. O segmento também é impulsionado pelos avanços em dispositivos portáteis de controle de temperatura. As crescentes medidas de contenção de custos na área da saúde estimulam a adoção desses dispositivos. A preferência crescente dos pacientes por ambientes de atendimento convenientes aumenta a demanda. A inovação contínua em tecnologias para atendimento ambulatorial também contribui para a expansão. Em conjunto, esses fatores impulsionam o rápido crescimento do segmento.

Análise Regional do Mercado de Controle da Temperatura do Paciente

- A América do Norte dominou o mercado de controle de temperatura do paciente, com a maior participação na receita, de aproximadamente 39,4% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de dispositivos médicos tecnologicamente avançados e forte presença de empresas líderes de mercado em toda a região.

- A região beneficia-se de um elevado volume de procedimentos cirúrgicos e de protocolos clínicos bem estabelecidos que enfatizam o controle da temperatura perioperatória, impulsionando assim uma demanda constante por esses sistemas.

- Essa ampla adoção é ainda mais reforçada pelos fortes investimentos em saúde, pela crescente conscientização entre os profissionais da área e pela disponibilidade de instalações avançadas de terapia intensiva, estabelecendo os sistemas de controle de temperatura do paciente como um componente essencial em hospitais e centros cirúrgicos.

Análise do Mercado de Controle de Temperatura de Pacientes nos EUA

O mercado de controle de temperatura de pacientes nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pelo grande número de procedimentos cirúrgicos, pela sólida infraestrutura de saúde e pela rápida adoção de tecnologias médicas avançadas. O país continua liderando a implementação de sistemas de controle de temperatura direcionados, principalmente em unidades de terapia intensiva e no pós-operatório. Além disso, a presença de grandes fabricantes de dispositivos médicos, a pesquisa clínica em andamento e o foco crescente na melhoria dos resultados para os pacientes contribuem significativamente para o crescimento do mercado. A crescente prevalência de doenças crônicas e o aumento da população idosa reforçam ainda mais a demanda por soluções eficientes de controle de temperatura nos EUA.

Análise do Mercado Europeu de Gestão da Temperatura do Paciente

Prevê-se que o mercado europeu de gestão da temperatura de pacientes cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento dos investimentos em saúde, pelas diretrizes clínicas rigorosas para a segurança do paciente e pela crescente conscientização sobre o manejo da hipotermia perioperatória. A região está testemunhando uma crescente adoção de sistemas avançados de aquecimento e resfriamento em hospitais e centros cirúrgicos ambulatoriais. Além disso, a presença de sistemas de saúde bem estabelecidos e o foco crescente na melhoria dos resultados cirúrgicos estão contribuindo para a expansão do mercado nos países europeus.

Análise do mercado de gestão da temperatura corporal de pacientes no Reino Unido

Prevê-se que o mercado de gestão da temperatura corporal de pacientes no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento do número de procedimentos cirúrgicos e pela forte ênfase na segurança do paciente dentro do sistema de saúde. A crescente adoção de tecnologias médicas avançadas, juntamente com iniciativas governamentais destinadas a melhorar os serviços de saúde, está a apoiar o crescimento do mercado. Além disso, a presença de infraestrutura hospitalar bem desenvolvida e a crescente consciencialização sobre a gestão da temperatura em cuidados intensivos estão a contribuir para a expansão do mercado no Reino Unido.

Análise do mercado de gestão da temperatura corporal de pacientes na Alemanha

O mercado alemão de gestão da temperatura de pacientes deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela sólida infraestrutura de saúde do país, pelos elevados gastos com saúde e pelo foco na inovação tecnológica. A consolidada rede hospitalar alemã e a crescente adoção de sistemas avançados de monitoramento e regulação da temperatura de pacientes estão impulsionando o crescimento do mercado. Além disso, a ênfase na melhoria dos resultados clínicos e na redução de complicações cirúrgicas está promovendo ainda mais o uso de soluções de gestão da temperatura de pacientes.

Análise do Mercado de Gerenciamento de Temperatura do Paciente na Região Ásia-Pacífico

O mercado de gestão da temperatura corporal de pacientes na região Ásia-Pacífico deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de aproximadamente 8,8% durante o período de previsão, impulsionado pela expansão da infraestrutura de saúde, pelo aumento dos gastos com saúde e pelo crescente volume de cirurgias em países como China, Japão e Índia. A região está testemunhando investimentos significativos no desenvolvimento e modernização de hospitais, o que facilita a adoção de sistemas avançados de gestão da temperatura. Além disso, a crescente conscientização sobre a segurança do paciente e o maior acesso aos serviços de saúde estão impulsionando o crescimento do mercado em toda a região.

Análise do Mercado Japonês de Gestão da Temperatura de Pacientes

O mercado japonês de controle de temperatura de pacientes está ganhando impulso devido ao avançado sistema de saúde do país, ao envelhecimento da população e à alta demanda por assistência médica de qualidade. O crescente número de procedimentos cirúrgicos e o forte foco na segurança do paciente estão impulsionando a adoção de sistemas de controle de temperatura. Além disso, a ênfase do Japão na inovação tecnológica e na integração de dispositivos médicos avançados em instalações de saúde também contribuem para o crescimento do mercado.

Análise do Mercado de Controle de Temperatura de Pacientes na China

O mercado chinês de sistemas de controle de temperatura de pacientes representou a maior fatia de mercado em receita na região Ásia-Pacífico em 2025, devido ao rápido desenvolvimento da infraestrutura de saúde, ao aumento dos investimentos em saúde e ao crescimento da população de pacientes. O país está vivenciando um aumento nos procedimentos cirúrgicos e nas internações hospitalares, o que impulsiona a demanda por sistemas de controle de temperatura. Além disso, iniciativas governamentais voltadas para a melhoria do acesso à saúde e a expansão da fabricação nacional de dispositivos médicos são fatores-chave que impulsionam o crescimento do mercado na China.

Participação de mercado no gerenciamento da temperatura do paciente

O setor de Gestão da Temperatura do Paciente é liderado principalmente por empresas consolidadas, incluindo:

• 3M Company (EUA)

• Stryker Corporation (EUA)

• BD (EUA)

• GE HealthCare Technologies Inc. (EUA)

• Medtronic (Irlanda)

• Smiths Medical (Reino Unido)

• ZOLL Medical Corporation (EUA)

• Drägerwerk AG & Co. KGaA (Alemanha)

• Inspiration Healthcare Group plc (Reino Unido)

• Gentherm Medical (EUA)

• Atom Medical Corporation (Japão)

• The Surgical Company (Países Baixos)

• Geratherm Medical AG (Alemanha)

• Stihler Electronic GmbH (Alemanha)

• Biegler GmbH (Áustria)

• EMIT Corporation (EUA)

• Inditherm plc (Reino Unido)

• Belmont Medical Technologies (EUA)

• Enthermics Medical Systems (EUA)

• Innocare Medical (China)

Últimos desenvolvimentos no mercado global de gestão da temperatura do paciente

- Em janeiro de 2021, a Medtronic anunciou que a Food and Drug Administration (FDA) dos EUA aprovou seu Sistema de Ablação DiamondTemp, um sistema de radiofrequência com controle de temperatura projetado para gerenciar com precisão a temperatura do tecido durante procedimentos de ablação cardíaca, melhorando a segurança do procedimento e expandindo seu portfólio de gerenciamento de temperatura.

- Em junho de 2023, a Drägerwerk AG & Co. KGaA lançou o sistema de aquecimento de pacientes Babyroo TN300, projetado especificamente para cuidados neonatais, proporcionando regulação estável da temperatura e suporte respiratório para recém-nascidos, atendendo assim às necessidades de cuidados intensivos neonatais.

- Em julho de 2023, a Asahi Kasei Corporation firmou um acordo com a BrainCool para a distribuição exclusiva dos sistemas BrainCool e IQool nos EUA e na Europa, ampliando o acesso a soluções avançadas de controle de temperatura para hipotermia terapêutica e cuidados neurológicos.

- Em janeiro de 2024, a ZOLL Medical Corporation (uma empresa da Asahi Kasei) recebeu a aprovação da FDA e a marcação CE para um sistema de gerenciamento de temperatura Thermogard atualizado, que permite o gerenciamento combinado da temperatura central e superficial com análises aprimoradas, melhorando a precisão e a flexibilidade em ambientes de terapia intensiva.

- Em julho de 2025, a Medline Industries anunciou o lançamento do Sistema de Aquecimento de Pacientes ComfortTemp em hospitais selecionados da região Ásia-Pacífico. O sistema conta com mantas térmicas descartáveis e conectores de última geração para melhorar o controle da temperatura perioperatória e o conforto do paciente durante procedimentos cirúrgicos.

- Em agosto de 2025, a Arctx Medical anunciou avanços rumo à autorização da FDA para seu Cool Catheter Kit, projetado para regulação da temperatura corporal, representando uma nova abordagem minimamente invasiva para resfriamento terapêutico em ambientes de cuidados intensivos.

- Em novembro de 2025, a Arctx Medical recebeu autorização de comercialização da FDA para seu Cool Catheter Set, um dispositivo de regulação térmica projetado para controlar a temperatura do paciente, permitindo também a descompressão gástrica e a administração de fluidos, o que demonstra a inovação em soluções integradas de controle de temperatura.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.