Global Petrochemicals Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

484.77 Million

USD

823.62 Million

2024

2032

USD

484.77 Million

USD

823.62 Million

2024

2032

| 2025 –2032 | |

| USD 484.77 Million | |

| USD 823.62 Million | |

| % | |

|

Segmentação do mercado global de petroquímicos, por produto (etileno, propileno, butadieno, benzeno, xileno, tolueno, poliestireno e metanol), processo de fabricação (craqueamento catalítico fluido (FCC), craqueamento a vapor e reforma catalítica), aplicação (polímeros, tintas e revestimentos, solventes, borracha, adesivos e selantes, surfactantes, corantes e outros) e indústria de uso final (embalagem, automotiva e transporte, construção, elétrica e eletrônica, saúde e outros) - Tendências da indústria e previsão até 2032.

Tamanho do mercado de petroquímicos

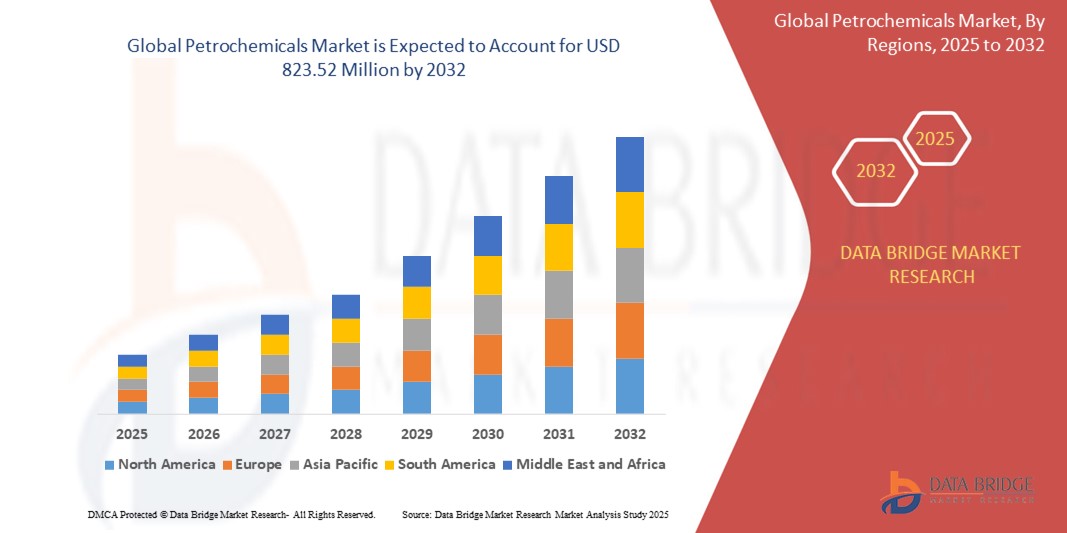

- O tamanho do mercado global de petroquímicos foi avaliado em US$ 484,77 milhões em 2024 e deve atingir US$ 823,62 milhões até 2032 , com um CAGR de 6,85% durante o período previsto.

- O crescimento do mercado é impulsionado pela crescente demanda por plásticos, pela crescente industrialização e pelos avanços nos processos de fabricação, especialmente nas economias emergentes.

- A crescente necessidade de materiais leves nas indústrias automotiva e de embalagens, aliada à expansão dos setores de construção e eletrônica, está impulsionando a adoção de produtos petroquímicos em todo o mundo.

Análise de Mercado de Petroquímicos

- Os produtos petroquímicos, derivados do petróleo e do gás natural, são blocos de construção essenciais para uma ampla gama de produtos, incluindo plásticos, produtos químicos e materiais sintéticos usados em diversas indústrias.

- A crescente demanda por produtos petroquímicos é impulsionada principalmente pelo crescente consumo de polímeros em aplicações de embalagens, automotivas e de construção, bem como pelo uso crescente de produtos químicos especiais em saúde e eletrônicos.

- A América do Norte dominou o mercado petroquímico com a maior participação na receita de 38,5% em 2024, impulsionada por infraestrutura de fabricação avançada, investimentos significativos em gás de xisto e uma forte presença de importantes participantes do setor.

- Espera-se que a Ásia-Pacífico seja a região com crescimento mais rápido durante o período previsto, impulsionada pela rápida urbanização, pelo aumento das atividades industriais e pelo aumento dos rendimentos disponíveis em países como a China e a Índia.

- O segmento de etileno dominou a maior fatia de receita de mercado de 28% em 2024, impulsionado por seu amplo uso na produção de polietileno, amplamente utilizado nas indústrias de embalagens, têxteis e automotiva.

Escopo do Relatório e Segmentação do Mercado de Petroquímicos

|

Atributos |

Principais insights do mercado petroquímico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do Mercado Petroquímico

“Crescente demanda por alternativas petroquímicas sustentáveis e de base biológica”

- O mercado global de petroquímicos está testemunhando uma tendência crescente em direção ao desenvolvimento e adoção de matérias-primas sustentáveis e de base biológica como alternativas aos petroquímicos tradicionais derivados de combustíveis fósseis.

- As crescentes preocupações ambientais, as regulamentações governamentais rigorosas e as metas de sustentabilidade corporativa estão impulsionando essa mudança

- As empresas estão investindo em tecnologias verdes, como biorrefinarias, utilização de captura de carbono e modelos de economia circular para reduzir sua pegada de carbono

- Por exemplo, vários grandes produtores químicos estão a lançar instalações de produção de etileno e propileno de base biológica em escala comercial, utilizando matérias-primas renováveis, como cana-de-açúcar, algas e óleos residuais.

- Esta tendência está remodelando os portfólios de produtos em toda a indústria e influenciando os processos de fabricação, as aplicações e as indústrias de uso final.

- Além disso, os consumidores e os órgãos reguladores estão a pressionar por transparência e rastreabilidade na obtenção e produção de produtos petroquímicos, acelerando ainda mais a integração de práticas sustentáveis.

Dinâmica do Mercado Petroquímico

Motorista

“Crescimento nas indústrias de uso final impulsiona a demanda por derivados petroquímicos”

- A rápida expansão de indústrias-chave de uso final, como embalagens, automotiva e transporte, construção, elétrica e eletrônica e saúde, está aumentando significativamente a demanda por produtos petroquímicos

- Polímeros derivados de etileno e propileno são amplamente utilizados em materiais de embalagem, componentes automotivos e bens de consumo

- No setor da construção, produtos de base petroquímica, como poliestireno, solventes e adesivos, são essenciais para isolamento, tintas e selantes

- A indústria da saúde depende de derivados petroquímicos para a fabricação de dispositivos médicos, embalagens farmacêuticas e equipamentos descartáveis

- A Ásia-Pacífico, especialmente a China e a Índia, está experimentando um crescimento robusto devido à urbanização, à industrialização e ao aumento da renda disponível, tornando-se a região de crescimento mais rápido no mercado

- A América do Norte continua a ser a região dominante, apoiada por uma infraestrutura de produção avançada, disponibilidade de gás de xisto e fortes capacidades de I&D em tecnologias de processamento petroquímico.

Restrição/Desafio

“Volatilidade nos preços do petróleo bruto e pressões regulatórias”

- As flutuações nos preços do petróleo bruto impactam diretamente o custo das matérias-primas para a produção petroquímica, levando à instabilidade dos preços e afetando as margens de lucro em toda a cadeia de suprimentos

- Tensões geopolíticas, interrupções na cadeia de suprimentos e restrições comerciais agravam ainda mais a volatilidade do mercado

- Regulamentações ambientais rigorosas e normas de emissão impostas pelos governos da Europa e da América do Norte estão aumentando os custos de conformidade para os fabricantes

- Estas regulamentações estão a limitar a expansão das instalações petroquímicas convencionais e a incentivar o investimento em tecnologias mais limpas, mas mais caras.

- Além disso, a oposição pública a novos projetos petroquímicos devido a preocupações ambientais e de saúde está a atrasar as aprovações de projetos e a aumentar as despesas de capital.

- Estes desafios estão a levar as empresas a explorar matérias-primas alternativas e estratégias de diversificação regional para mitigar os riscos

Escopo do mercado de petroquímicos

O mercado é segmentado com base no produto, processo de fabricação, aplicação e indústria de uso final.

- Por produto

Com base no produto, o mercado global de petroquímicos é segmentado em etileno, propileno, butadieno, benzeno, xileno, tolueno, poliestireno e metanol. O segmento de etileno dominou a maior fatia de mercado, com 28% da receita em 2024, impulsionado por seu amplo uso na produção de polietileno, amplamente utilizado nas indústrias de embalagens, têxtil e automotiva.

Espera-se que o segmento de metanol testemunhe a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda na síntese química de formaldeído, ácido acético e como combustível alternativo no setor de transporte, particularmente na Ásia-Pacífico.

- Por processo de fabricação

Com base no processo de fabricação, o mercado global de petroquímicos é segmentado em craqueamento catalítico fluido (FCC), craqueamento a vapor e reforma catalítica. O segmento de craqueamento a vapor foi responsável pela maior fatia da receita de mercado, com 41% em 2024, devido à sua ampla utilização na produção de hidrocarbonetos leves, como etileno e propileno, que são componentes fundamentais para plásticos e materiais sintéticos.

O segmento de craqueamento catalítico fluido (FCC) deverá crescer na taxa composta de crescimento anual (CAGR) mais rápida, de 9,7%, de 2025 a 2032, apoiado pelo aumento dos investimentos em infraestrutura de refino em economias emergentes e pela crescente necessidade de propileno como matéria-prima essencial para a produção de polipropileno.

- Por aplicação

Com base na aplicação, o mercado global de petroquímicos é segmentado em polímeros, tintas e revestimentos, solventes, borracha, adesivos e selantes, surfactantes, corantes e outros. O segmento de polímeros dominou o mercado, com uma participação de receita de 34% em 2024, atribuída ao consumo massivo de polietileno e polipropileno em embalagens, bens de consumo e componentes automotivos.

Espera-se que o segmento de solventes registre a maior taxa de crescimento durante o período previsto, impulsionado pela expansão de aplicações em produtos farmacêuticos, tintas e revestimentos e agentes de limpeza, especialmente na América do Norte e na Europa.

- Por indústria de uso final

Com base na indústria de uso final, o mercado global de petroquímicos é segmentado em embalagens, automotivo e transporte, construção, eletroeletrônicos, saúde e outros. O setor de embalagens detém a maior fatia da receita, com 29% em 2024, principalmente devido à alta demanda por recipientes, filmes e garrafas de plástico nos setores de alimentos e bebidas, bens de consumo e comércio eletrônico.

Espera-se que o segmento automotivo e de transporte cresça no ritmo mais rápido de 10,3% entre 2025 e 2032, apoiado pela adoção de materiais leves, aumento da produção de veículos elétricos e aumento do uso de compostos e borrachas sintéticas.

Análise regional do mercado petroquímico

- A América do Norte dominou o mercado petroquímico com a maior participação na receita de 38,5% em 2024, impulsionada por infraestrutura de fabricação avançada, investimentos significativos em gás de xisto e uma forte presença de importantes participantes do setor.

- O crescimento na América do Norte é sustentado por avanços tecnológicos contínuos nos processos de fabricação e um foco crescente na sustentabilidade. A integração da digitalização e da automação nas instalações de produção aumenta ainda mais a eficiência operacional e a competitividade no mercado.

Visão do mercado petroquímico dos EUA

O mercado petroquímico dos EUA capturou a maior fatia da receita, de 87,9%, em 2024, na América do Norte, impulsionado pela forte demanda doméstica e pelo foco em manufatura avançada. Os amplos recursos de gás de xisto do país fornecem uma matéria-prima com boa relação custo-benefício, atraindo investimentos significativos em novas capacidades de produção, especialmente para etileno e propeno. O mercado é impulsionado pelo uso crescente de petroquímicos nas indústrias de embalagens, automotiva e de construção, juntamente com uma ênfase crescente em polímeros de alto desempenho e produtos químicos especiais.

Visão do mercado petroquímico europeu

O mercado petroquímico europeu apresenta crescimento constante, impulsionado por uma forte ênfase regulatória em sustentabilidade e uma mudança para modelos de economia circular. A região é um importante consumidor de petroquímicos de alto valor, com foco em materiais avançados para os setores automotivo, de construção e elétrico e eletrônico. O mercado é caracterizado por um alto grau de inovação tecnológica, com foco na melhoria da eficiência da produção e no desenvolvimento de matérias-primas de origem biológica ou recicladas.

Visão do mercado petroquímico do Reino Unido

O mercado petroquímico do Reino Unido é impulsionado pela demanda por diversas aplicações, especialmente em embalagens e bens de consumo. O crescimento do mercado é sustentado pelo foco em soluções sustentáveis, com crescente interesse em bioplásticos e polímeros reciclados. A sólida base industrial do Reino Unido e seu papel na cadeia de suprimentos global de uma ampla gama de produtos influenciam o consumo de componentes petroquímicos essenciais.

Visão do mercado petroquímico da Alemanha

A Alemanha é um player-chave no mercado petroquímico europeu, graças aos seus avançados setores automotivo e de manufatura. O forte foco do país em engenharia e produtos de alta qualidade impulsiona a demanda por petroquímicos e polímeros especializados. Os consumidores e as indústrias alemãs priorizam materiais tecnologicamente avançados que contribuem para a eficiência energética e o desempenho dos produtos finais, como componentes leves para veículos e materiais duráveis para construção.

Visão do mercado petroquímico da Ásia-Pacífico

Espera-se que a região Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de petroquímicos, impulsionada pela rápida urbanização, aumento da renda disponível e expansão dos setores industriais em países como China, Índia e Japão. O aumento da produção automotiva, as atividades de construção e a crescente indústria de embalagens na região são os principais impulsionadores da demanda por petroquímicos. Investimentos significativos em novas capacidades de produção e um foco crescente no atendimento à demanda doméstica são fatores-chave que contribuem para a expansão do mercado na região.

Visão do mercado petroquímico do Japão

O mercado petroquímico japonês é caracterizado por uma forte preferência do consumidor por produtos de alta qualidade e tecnologicamente avançados. O país é um importante polo de fabricação de automóveis e eletrônicos, impulsionando a demanda por polímeros especiais e outros derivados petroquímicos. O mercado se beneficia da presença de grandes fabricantes petroquímicos e do foco contínuo em pesquisa e desenvolvimento para criar materiais inovadores para diversas aplicações.

Visão do mercado petroquímico da China

A China detém a maior fatia do mercado petroquímico da Ásia-Pacífico, impulsionada por sua enorme indústria manufatureira, rápida urbanização e aumento da propriedade de veículos. A forte capacidade de produção nacional, os preços competitivos e a crescente classe média do país contribuem para uma forte demanda por petroquímicos em diversos setores de uso final, incluindo embalagens, construção civil e têxtil. Iniciativas governamentais que promovem o crescimento econômico e a expansão industrial impulsionam ainda mais o mercado.

Participação no mercado de petroquímicos

A indústria petroquímica é liderada principalmente por empresas bem estabelecidas, incluindo:

- BASF SE (Alemanha)

- Lyondell Basell Industries Holdings BV (EUA)

- INEOS (Reino Unido)

- Shell Plc. (Reino Unido)

- SABIC (Arábia Saudita)

- Reliance Industries Limited (Índia)

- Mitsubishi Chemical Holdings Corporation (Japão)

- Dow (EUA)

- LG Chem (Coreia do Sul)

- Chevron Phillips Chemical Company LLC. (EUA)

- Corporação Nacional de Petróleo da China (China)

- Maruzen Petrochemical (Japão)

- SIBUR Holding PJSC (Rússia)

- Unicorn Petroleum (Índia)

Quais são os desenvolvimentos recentes no mercado global de petroquímicos?

- Em maio de 2025, a Gelest, uma empresa do Mitsubishi Chemical Group, concluiu a expansão de sua unidade de produção de materiais especiais em sua sede global em Morrisville, Pensilvânia. O novo prédio de 4.600 metros quadrados aumenta significativamente a capacidade de fabricação da Gelest, oferecendo suporte a aplicações em microeletrônica, dispositivos médicos, revestimentos térmicos e soluções de mobilidade. Projetada com equipamentos avançados e uma sala limpa ISO 7 de 275 metros quadrados, a unidade aumenta a eficiência operacional e garante a pureza química. Essa expansão reflete o investimento contínuo da Gelest em ciência de materiais de ponta e seu compromisso em atender à crescente demanda global por produtos químicos especiais de alto desempenho.

- Em maio de 2024, a Honeywell introduziu uma tecnologia inovadora de conversão de nafta em etano e propano (NEP), com o objetivo de transformar a produção petroquímica por meio do aumento da eficiência energética e da sustentabilidade. Esse processo inovador permite a conversão de nafta e GLP em etano e propano, que são então direcionados para unidades de craqueamento especializadas para maximizar os rendimentos de etileno e propeno. Em comparação com os craqueadores a vapor tradicionais de alimentação mista, a abordagem NEP reduz as emissões de CO₂ em até 50% e aumenta as margens líquidas de caixa em 15% a 50%, minimizando subprodutos de menor valor. O lançamento reforça o compromisso da Honeywell em promover soluções de baixo carbono e alta eficiência para a indústria petroquímica global.

- Em novembro de 2023, a Braskem e a Oxiteno anunciaram uma parceria estratégica para impulsionar a produção de eteno bioatribuído derivado de fontes renováveis. Certificado pela International Sustainability and Carbon Certification (ISCC), este eteno é produzido utilizando uma abordagem de balanço de massa, combinando fontes tradicionais de carbono com matérias-primas recicladas ou renováveis. A Oxiteno utilizará esta matéria-prima certificada para desenvolver soluções químicas inovadoras e sustentáveis, mantendo a mesma qualidade dos produtos convencionais e reduzindo significativamente a dependência de combustíveis fósseis e as emissões de gases de efeito estufa. A colaboração reflete o compromisso compartilhado de ambas as empresas com a descarbonização, a ecoeficiência e uma economia circular no setor petroquímico.

- Em novembro de 2023, a Dow anunciou um investimento de US$ 8,9 bilhões para construir um complexo petroquímico líquido zero no coração industrial de Alberta, próximo a Fort Saskatchewan, Canadá. Conhecido como projeto Path2Zero, esta instalação deverá se tornar a primeira unidade integrada de craqueamento de etileno e derivados do mundo com emissões líquidas zero de Escopo 1 e 2. Ela produzirá aproximadamente 3 milhões de toneladas de derivados de etileno e polietileno de baixo a zero carbono anualmente. Com financiamento federal e provincial, a construção estava programada para começar em 2024, com conclusão em fases até 2029, reforçando o compromisso da Dow com a descarbonização industrial.

- Em julho de 2023, a SABIC lançou um novo portfólio NORYL™ baseado em PCR, reforçando seu compromisso com a sustentabilidade e a circularidade na indústria petroquímica. Essas resinas inovadoras incorporam 25% ou mais de conteúdo reciclado pós-consumo (PCR), com algumas resinas — como a NORYL NH5120RC3 — alcançando uma redução de 10% no potencial de aquecimento global em comparação com suas contrapartes de origem fóssil. O portfólio também inclui variantes de base biológica certificadas pelo ISCC+, oferecendo substituições imediatas para resinas tradicionais sem comprometer o desempenho. Com mais de 200 resinas existentes e a possibilidade de personalizar novas, a iniciativa da SABIC apoia os clientes na redução de sua pegada de carbono, mantendo altos padrões de materiais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.