Global Polycythemia Vera Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.70 Billion

USD

3.56 Billion

2024

2032

USD

1.70 Billion

USD

3.56 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 3.56 Billion | |

| % | |

|

Mercado global de tratamento de policitemia vera, por tipo de doença (PV primária e PV secundária), tratamento (felebotomia e terapia medicamentosa), tipo de medicamento (biológicos e biosimilares), tipo de população (crianças e adultos), tipo de medicamento (medicamento de primeira linha e medicamentos de segunda linha), via de administração (oral e parenteral), usuário final (hospitais, clínicas especializadas, centros de diagnóstico, institutos de pesquisa e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de tratamento de policitemia vera

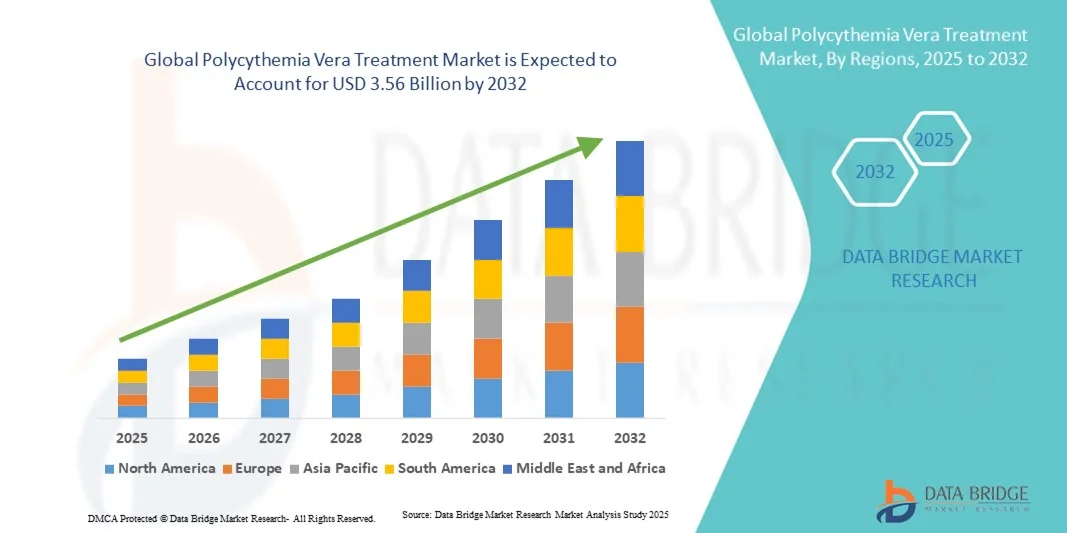

- O tamanho do mercado global de tratamento de policitemia vera foi avaliado em US$ 1,70 bilhão em 2024 e deve atingir US$ 3,56 bilhões até 2032 , com um CAGR de 9,70% durante o período previsto.

- O mercado de tratamento da policitemia vera está testemunhando um crescimento robusto, impulsionado principalmente pela crescente prevalência de doenças mieloproliferativas e pela crescente conscientização sobre o manejo precoce da doença. Avanços em terapias direcionadas, particularmente inibidores de JAK e biológicos, estão melhorando os resultados do tratamento e contribuindo para o controle da doença a longo prazo.

- A crescente demanda por opções de tratamento eficazes e personalizadas, juntamente com os ensaios clínicos em andamento e as aprovações regulatórias para novos medicamentos, está contribuindo significativamente para a expansão do mercado nas principais regiões de saúde.

Análise de mercado para tratamento de policitemia vera

- O tratamento da policitemia vera, com foco no controle dos níveis elevados de glóbulos vermelhos e na redução de complicações trombóticas, está se tornando cada vez mais vital no tratamento hematológico moderno devido aos avanços nas opções terapêuticas, melhor monitoramento da doença e maior conscientização sobre o diagnóstico precoce e o tratamento a longo prazo.

- A crescente demanda por tratamentos para policitemia vera é alimentada principalmente pela prevalência crescente de distúrbios mieloproliferativos, pela crescente adoção de terapias direcionadas e pelo foco crescente na medicina personalizada para otimizar os resultados dos pacientes.

- A América do Norte dominou o mercado de tratamento para policitemia vera, com a maior participação na receita, de 41,65% em 2024, caracterizada por uma infraestrutura de saúde bem estabelecida, alta conscientização diagnóstica e forte presença de importantes empresas farmacêuticas. Os EUA experimentaram um crescimento substancial na adoção de medicamentos para policitemia vera, principalmente em hospitais e clínicas especializadas, impulsionado pelos avanços em inibidores de JAK e abordagens de tratamento combinado.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de tratamento de policitemia vera durante o período previsto devido à expansão do acesso à saúde, ao aumento da conscientização dos pacientes e aos crescentes investimentos em pesquisa hematológica, especialmente na China, Japão e Índia.

- Os adultos dominaram o mercado com uma participação de receita de 87,6% em 2024, principalmente devido à maior prevalência de Policitemia Vera entre a população adulta, especialmente aqueles com 50 anos ou mais

Escopo do relatório e segmentação do mercado de tratamento de policitemia vera

|

Atributos |

Principais insights de mercado sobre o tratamento da policitemia vera |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento para policitemia vera

Maior conveniência por meio da integração de IA e diagnósticos de precisão

- Uma tendência significativa e crescente no mercado global de tratamento da policitemia vera (PV) é o aprofundamento da integração da inteligência artificial (IA) e tecnologias avançadas de diagnóstico, como sequenciamento genômico, análise preditiva e plataformas automatizadas de monitoramento de doenças. Essa sinergia tecnológica está revolucionando a forma como a PV é diagnosticada, monitorada e gerenciada, garantindo resultados mais rápidos e precisos para os pacientes.

- Por exemplo, em março de 2024, a Novartis AG lançou uma ferramenta de monitoramento de pacientes com tecnologia de IA para otimizar os planos de tratamento de indivíduos em terapia com Jakafi (ruxolitinibe), aprimorando o monitoramento da resposta e reduzindo eventos adversos. Da mesma forma, a Incyte Corporation vem integrando algoritmos de IA para analisar dados reais de pacientes, a fim de aprimorar a compreensão da progressão da PV e das tendências de resposta terapêutica em diferentes populações.

- A integração da IA na gestão da VP permite a detecção precoce da resistência ao tratamento, o ajuste dinâmico da dose e a previsão aprimorada do risco trombótico, contribuindo para o atendimento personalizado ao paciente. Esse avanço também impulsionou colaborações entre empresas biofarmacêuticas e startups de saúde digital para criar ecossistemas automatizados de monitoramento de pacientes.

- Além disso, a medicina de precisão vem ganhando cada vez mais destaque, apoiada por tecnologias de sequenciamento de última geração (NGS), que permitem aos médicos identificar mutações JAK2 e CALR com maior precisão. Por exemplo, em maio de 2023, a Thermo Fisher Scientific expandiu seu painel de NGS especificamente para neoplasias mieloproliferativas (MPNs), incluindo PV, facilitando a rápida detecção de mutações e o planejamento do tratamento.

- A integração perfeita de ferramentas digitais, análises de IA e tecnologias de testes moleculares está permitindo que os profissionais de saúde gerenciem a PV de forma mais eficaz, ao mesmo tempo em que melhoram as taxas de sobrevivência a longo prazo.

- Essa tendência contínua em direção à gestão fotovoltaica personalizada, baseada em dados e baseada em tecnologia está remodelando as expectativas dos pacientes e redefinindo protocolos clínicos em todo o mundo. Empresas como Novartis, Incyte e Bristol Myers Squibb estão na vanguarda dessa transformação, desenvolvendo plataformas de cuidados integrados que combinam intervenção terapêutica com tecnologias avançadas de monitoramento.

- Espera-se que a crescente adoção de IA e diagnósticos de precisão em cuidados hematológicos acelere substancialmente nos próximos cinco anos, impulsionada pela demanda por intervenção precoce, otimização do tratamento e prestação de cuidados de saúde com boa relação custo-benefício.

Dinâmica do mercado de tratamento de policitemia vera

Motorista

Aumento da prevalência de doenças mieloproliferativas e aumento da disponibilidade de terapias direcionadas

- A carga global da policitemia vera está aumentando devido ao envelhecimento da população e à crescente conscientização sobre doenças hematológicas malignas, o que leva a maiores taxas de diagnóstico e tratamento.

- Por exemplo, de acordo com a Sociedade Americana do Cancro (2024), aproximadamente 1 em cada 100.000 indivíduos são afectados pela PV anualmente, com um aumento notável na detecção precoce devido a técnicas de rastreio melhoradas.

- Inovações farmacêuticas, particularmente a introdução de inibidores de JAK (como ruxolitinibe e fedratinibe), transformaram significativamente o cenário terapêutico. Esses medicamentos controlam eficazmente os níveis de hematócrito e reduzem as complicações trombóticas, levando à melhoria da qualidade de vida.

- As iniciativas governamentais e os investimentos crescentes em pesquisa hematológica também estão promovendo o acesso a novas terapias, especialmente em regiões desenvolvidas como a América do Norte e a Europa.

- Além disso, a adoção de plataformas de telehematologia e e-saúde durante e após a pandemia de COVID-19 permitiu melhor gestão de pacientes e monitoramento remoto, contribuindo para a expansão do mercado

- O crescimento geral do mercado deverá manter um CAGR estável de 7,8% de 2025 a 2032, impulsionado pelo desenvolvimento contínuo do pipeline de medicamentos, avanços no diagnóstico e políticas de reembolso de suporte.

- A forte ênfase no desenvolvimento de terapias direcionadas e protocolos de tratamento combinado continuará a impulsionar a inovação, abordando necessidades clínicas não atendidas e expandindo a população de pacientes elegíveis em todo o mundo.

Restrição/Desafio

Altos custos de tratamento e acesso limitado a terapias avançadas

- Apesar do progresso terapêutico, o alto custo dos medicamentos para policitemia vera — especialmente os inibidores de JAK e os produtos biológicos — continua sendo uma barreira substancial à adoção generalizada

- Por exemplo, o custo médio anual do tratamento com ruxolitinib excede os 90.000 dólares americanos em vários mercados desenvolvidos, o que representa desafios de acessibilidade mesmo com cobertura de seguro.

- Em regiões de baixa e média renda, a disponibilidade limitada de diagnósticos avançados e terapias direcionadas atrasa o diagnóstico e leva a um tratamento abaixo do ideal, dificultando os resultados gerais do tratamento.

- Além disso, muitos sistemas de saúde continuam a depender de terapias tradicionais de flebotomia e hidroxiureia , que, embora sejam rentáveis, oferecem um potencial limitado de modificação da doença.

- Outro grande desafio envolve o gerenciamento de efeitos adversos de longo prazo, como citopenia e risco de infecção associados à inibição de JAK, necessitando de monitoramento contínuo de segurança e ajustes de dose.

- Complexidades regulatórias e prazos lentos de aprovação para medicamentos hematológicos inovadores limitam ainda mais a rápida adoção no mercado global

- Enfrentar esses desafios por meio da racionalização de preços, programas mais amplos de acesso clínico e avaliações de tecnologia da saúde (HTA) será fundamental para garantir a disponibilidade equitativa do tratamento fotovoltaico.

Escopo de mercado do tratamento da policitemia vera

O mercado é segmentado com base no tipo de doença, tratamento, tipo de medicamento, tipo de população, via de administração e usuário final.

- Por tipo de doença

Com base no tipo de doença, o mercado de Tratamento de Policitemia Vera é segmentado em PV Primária e PV Secundária. A PV Primária dominou o mercado com a maior participação na receita de 62,4% em 2024, impulsionada por maior prevalência, diagnóstico precoce e necessidades de tratamento de longo prazo, incluindo terapia medicamentosa e flebotomia. Terapias avançadas, medicamentos de primeira linha e produtos biológicos sustentam essa dominância, particularmente na América do Norte e na Europa. O monitoramento de rotina e a adesão aos protocolos de tratamento estabelecidos para PV Primária aumentam a demanda consistente do mercado. Programas de conscientização do paciente, cobertura de seguro e forte infraestrutura de saúde fortalecem ainda mais a participação na receita. Diretrizes clínicas favorecem o uso de terapias medicamentosas aprovadas, impulsionando a adoção. A dominância do segmento é reforçada por práticas de terapia combinada, P&D contínuo e disponibilidade de tratamentos direcionados.

Espera-se que a PV secundária apresente a taxa composta de crescimento anual (CAGR) mais rápida, de 8,9%, entre 2025 e 2032, impulsionada pelo crescente reconhecimento de condições subjacentes, como hipóxia crônica e distúrbios mieloproliferativos. O aumento da conscientização médica, a melhoria das instalações de diagnóstico e a adoção de tratamentos baseados em diretrizes aceleram o crescimento do mercado. A expansão do acesso na Ásia-Pacífico e no Oriente Médio contribui para o aumento das taxas de tratamento dos pacientes. A PV secundária frequentemente requer planos de terapia individualizados, o que aumenta a adoção de medicamentos. O desenvolvimento de medicamentos biológicos direcionados e de primeira linha aumenta ainda mais o potencial de mercado. O crescimento também é sustentado por campanhas de educação em saúde e pela conscientização crescente dos pacientes.

- Por tratamento

Com base no tratamento, o mercado é segmentado em Flebotomia e Terapia Medicamentosa. A Terapia Medicamentosa dominou, com uma participação de mercado de 58,7% em 2024, impulsionada pela crescente adoção de inibidores de JAK, biológicos e outras intervenções farmacológicas. Pacientes com PV de alto risco preferem terapia medicamentosa para melhor controle do hematócrito, redução de eventos trombóticos e gerenciamento a longo prazo. Investimentos em P&D, aprovações de medicamentos e adoção em hospitais e clínicas especializadas sustentam a dominância. Terapias orais aumentam a adesão do paciente e as recomendações de diretrizes apoiam o uso generalizado. Os hospitais oferecem atendimento integrado combinando diagnóstico e terapia medicamentosa, aumentando a participação de mercado. A presença de medicamentos de primeira e segunda linha garante uma demanda consistente. Tratamentos biológicos, cobertura de seguro e adesão do paciente fortalecem a contribuição da receita. A dominância da terapia medicamentosa é ainda mais impulsionada por abordagens de tratamento combinado e pela crescente disponibilidade de terapias avançadas.

Espera-se que a flebotomia apresente o CAGR mais rápido, de 7,5%, entre 2025 e 2032, impulsionado pela relação custo-efetividade e pelo amplo uso em PV em estágio inicial. A adoção está aumentando em mercados emergentes devido à acessibilidade de baixo custo e às recomendações baseadas em diretrizes. A crescente conscientização entre médicos e pacientes sobre o manejo precoce da PV impulsiona a adoção da flebotomia. A combinação com terapia medicamentosa aumenta a eficácia do tratamento. Hospitais e clínicas especializadas incentivam a intervenção precoce por meio da flebotomia. A expansão da infraestrutura de saúde em regiões em desenvolvimento contribui ainda mais para o crescimento. Programas de triagem e iniciativas de diagnóstico precoce apoiam a adoção do segmento. O monitoramento rotineiro do hematócrito reforça o uso a longo prazo. A crescente preferência dos pacientes por procedimentos não invasivos também impulsiona o crescimento.

- Por tipo de medicamento

Com base no tipo de medicamento, o mercado é segmentado em Biológicos e BioSimilares. Os biológicos dominaram o mercado com uma participação na receita de 54,3% em 2024, impulsionada pela alta eficácia, adoção de primeira linha e forte suporte clínico. Os biológicos são preferidos pelos médicos devido aos resultados de tratamento estabelecidos e às recomendações de diretrizes. A adoção na América do Norte e na Europa permanece alta devido à infraestrutura de saúde, conscientização do paciente e cobertura de seguro. A disponibilidade de múltiplas formulações e terapias aprovadas fortalece a dominância. P&D contínuo, adoção de terapias combinadas e familiaridade com os médicos contribuem para a participação na receita. A adesão e o monitoramento de longo prazo do paciente sustentam uma demanda consistente. Os biológicos também se beneficiam de evidências clínicas robustas e perfis de segurança estabelecidos. A dominância de mercado é ainda mais reforçada pela presença de empresas farmacêuticas líderes.

Espera-se que os biossimilares apresentem o CAGR mais rápido, de 9,2%, entre 2025 e 2032, impulsionado por vantagens de custo e crescente disponibilidade em mercados emergentes. O aumento das aprovações regulatórias, a conscientização dos médicos e a preferência dos pacientes por opções acessíveis impulsionam a adoção. A expansão da cobertura de seguros apoia a adoção de biossimilares. O segmento se beneficia da crescente necessidade de opções de tratamento escaláveis. A crescente prevalência de PV na Ásia-Pacífico e na América Latina impulsiona a demanda. A penetração no mercado é apoiada pela adoção em hospitais e clínicas especializadas. Estudos clínicos que demonstram equivalência de eficácia reforçam a confiança. O aumento da produção e da concorrência reduzem os custos, acelerando as taxas de adoção.

- Por tipo de população

Com base no tipo de população, o mercado é segmentado em Crianças e Adultos. Os adultos dominaram o mercado, com uma participação de receita de 87,6% em 2024, principalmente devido à maior prevalência de Policitemia Vera entre a população adulta, especialmente aqueles com 50 anos ou mais. A dominância do segmento é ainda mais reforçada pelo aumento das taxas de diagnóstico e pela ampla adoção de regimes de tratamento estabelecidos, incluindo terapias com hidroxiureia, ruxolitinibe e interferon. O gerenciamento da doença em longo prazo, consultas de acompanhamento frequentes e o uso contínuo de medicamentos garantem a geração de receita sustentada. Regiões desenvolvidas, como América do Norte e Europa, impulsionam a dominância devido à infraestrutura avançada de saúde, campanhas de conscientização e instalações de reembolso. Os médicos preferem diretrizes de tratamento padronizadas em pacientes adultos para reduzir complicações trombóticas. Além disso, os adultos frequentemente requerem terapias combinadas envolvendo flebotomia e regimes baseados em medicamentos, o que aumenta a utilização de hospitais e clínicas especializadas. A adesão do paciente à farmacoterapia de longo prazo, juntamente com o acesso a medicamentos de primeira e segunda linha, fortalece ainda mais a presença no mercado. O aumento dos ensaios clínicos, a disponibilidade crescente de produtos biológicos e o crescente apoio governamental para distúrbios hematológicos também contribuem significativamente para o domínio do segmento adulto.

Espera-se que as crianças apresentem o CAGR mais rápido de 6,8% entre 2025 e 2032, impulsionado pela melhoria da precisão do diagnóstico pediátrico e pelo crescente reconhecimento de casos de PV congênita e secundária. Os avanços tecnológicos em testes genéticos e triagem hematológica estão permitindo a detecção precoce de PV pediátrica, promovendo uma intervenção oportuna. O segmento se beneficia do crescimento da P&D em hematologia pediátrica e da disponibilidade de formulações de biológicos e hidroxiureia mais seguras e específicas para crianças. Iniciativas de conscientização entre pediatras e cuidadores estão melhorando a adesão ao tratamento, especialmente na América do Norte e na Europa. Clínicas especializadas estão expandindo suas unidades de hematologia pediátrica, garantindo acesso a terapias direcionadas e atendimento multidisciplinar. Além disso, a intervenção precoce por meio de exames de sangue de rotina melhora os resultados do tratamento, promovendo um crescimento constante. As empresas farmacêuticas estão investindo em estudos clínicos pediátricos para otimizar a segurança dos medicamentos e os perfis de dosagem. Programas de apoio governamental com foco em doenças sanguíneas raras e infantis contribuem para o impulso do mercado. Espera-se que a crescente conscientização dos pais e o financiamento da saúde em regiões em desenvolvimento sustentem o crescimento de longo prazo neste segmento.

- Por tipo de medicamento

Com base no tipo de medicamento, o mercado é segmentado em medicamentos de primeira linha e medicamentos de segunda linha. Os medicamentos de primeira linha dominaram o mercado com uma participação de 61,2% em 2024, impulsionados por sua ampla adoção como padrão de tratamento para pacientes com PV recém-diagnosticados. Terapias à base de hidroxiureia e interferon continuam sendo os principais tratamentos recomendados pelas diretrizes clínicas globais. Esses medicamentos são amplamente aceitos devido à sua eficácia comprovada no controle dos níveis de hematócrito, na redução de eventos trombóticos e na melhora dos resultados de sobrevida. A acessibilidade e o preço acessível contribuem para uma participação de mercado consistente, especialmente em países desenvolvidos. Formulações orais e protocolos de dosagem bem estabelecidos aumentam a adesão e a conveniência do paciente. Hospitais e clínicas especializadas preferem terapias de primeira linha por seu perfil de segurança e custo-efetividade. A cobertura de seguro e o suporte de reembolso aumentam a adesão do paciente. O domínio contínuo desse segmento também é atribuído à vasta experiência clínica, à sólida preferência dos médicos e à crescente disponibilidade de formulações genéricas em economias emergentes. Pesquisas em andamento sobre a otimização de regimes de primeira linha garantem a geração de receita sustentável ao longo do período previsto.

Medicamentos de Segunda Linha devem apresentar o CAGR mais rápido, de 8,7%, de 2025 a 2032, impulsionado pela crescente demanda entre pacientes resistentes ou intolerantes aos tratamentos de primeira linha. O desenvolvimento e a adoção de inibidores avançados de JAK, como ruxolitinibe e ropeginterferona alfa-2b, são catalisadores-chave de crescimento. A expansão dos estudos clínicos está aprimorando os perfis de segurança e eficácia, aumentando a confiança dos médicos nas opções de segunda linha. Clínicas e hospitais especializados estão adotando cada vez mais esses medicamentos para o tratamento de casos complexos e de alto risco de PV. O surgimento de novas moléculas, regimes combinados e produtos biológicos direcionados acelera ainda mais a expansão do mercado. O aumento dos investimentos em saúde, as aprovações regulatórias favoráveis e o melhor acesso a terapias avançadas na Ásia-Pacífico e na América Latina contribuem para o crescimento do segmento. Pacientes que buscam abordagens de tratamento personalizadas estão se voltando para opções de segunda linha para melhor controle dos sintomas e gestão da doença. O cenário competitivo está evoluindo com a entrada de biossimilares e a otimização de custos, garantindo uma adoção mais ampla nos próximos anos.

- Por via de administração

Com base na via de administração, o mercado é segmentado em Oral e Parenteral. A administração oral dominou o mercado, com uma participação de receita de 69,5% em 2024, principalmente devido à sua conveniência, preferência do paciente e amplo uso de formulações orais, como hidroxiureia e ruxolitinibe. Medicamentos orais permitem o tratamento domiciliar, reduzindo as visitas hospitalares e melhorando a adesão ao tratamento. O segmento se beneficia da relação custo-benefício e da alta disponibilidade em farmácias de varejo e hospitalares. A facilidade de armazenamento e a autoadministração tornam as terapias orais particularmente adequadas para o tratamento crônico da PV. Fortes recomendações médicas e terapias baseadas em diretrizes impulsionam ainda mais a participação de mercado. A presença de múltiplas opções de marca e genéricas garante acessibilidade em regiões desenvolvidas e em desenvolvimento. A adesão do paciente é reforçada pela redução da complexidade do tratamento e pela melhoria da qualidade de vida. Além disso, a administração oral se alinha aos crescentes modelos de telessaúde e atendimento remoto, aumentando a penetração geral no mercado. A cobertura de seguro e o reembolso de medicamentos orais também desempenham um papel crucial no domínio do segmento.

Espera-se que a administração parenteral apresente o CAGR mais rápido de 7,9% entre 2025 e 2032, impulsionado pela crescente adoção de medicamentos biológicos e terapias injetáveis com interferon. Essa via é preferida para pacientes com PV de alto risco ou intolerância a medicamentos orais. Os medicamentos parenterais proporcionam eficácia rápida e direcionada, garantindo melhor controle da doença em casos complexos. A introdução de formulações injetáveis de ação prolongada melhorou a conveniência e a adesão à dosagem. Clínicas especializadas e centros de infusão hospitalares estão cada vez mais oferecendo serviços de tratamento parenteral para apoiar o atendimento personalizado. A crescente aceitação de biossimilares e medicamentos injetáveis com boa relação custo-benefício melhora a acessibilidade em várias regiões. Os avanços clínicos em medicamentos biológicos intravenosos estão expandindo ainda mais o cenário de tratamento. O crescimento do segmento também é apoiado pela melhoria da logística da cadeia de frio e das capacidades da cadeia de suprimentos. Além disso, espera-se que as inovações contínuas nos mecanismos de administração de medicamentos, incluindo injeções subcutâneas, impulsionem a adoção ao longo do período previsto.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas especializadas, centros de diagnóstico, institutos de pesquisa e outros. Os hospitais dominaram, com uma participação na receita de 55,8% em 2024, principalmente devido à sua capacidade abrangente de tratamento e à presença de equipes multidisciplinares de hematologistas. Os hospitais servem como o primeiro ponto de diagnóstico e gerenciamento para a maioria dos casos de PV, garantindo um alto fluxo de pacientes. Eles fornecem serviços integrados, incluindo flebotomia, terapia medicamentosa e testes diagnósticos em um único local. O acesso a produtos biológicos avançados, atendimento de emergência e monitoramento contínuo de pacientes reforça o domínio hospitalar. Fortes colaborações com organizações de pesquisa e empresas farmacêuticas aprimoram a atividade de ensaios clínicos em ambientes hospitalares. Em mercados desenvolvidos, modelos de reembolso hospitalares e cobertura de seguro apoiam ainda mais a retenção de pacientes. Além disso, os hospitais atuam como centros de referência para casos de PV complexos e resistentes que requerem cuidados especializados. A expansão de centros de atendimento terciário e a adoção de ferramentas de monitoramento digital reforçam ainda mais o domínio do segmento em todas as regiões do mundo.

As Clínicas Especializadas devem registrar o CAGR mais rápido, de 9,1%, de 2025 a 2032, impulsionado pela crescente preferência por cuidados hematológicos focados e centrados no paciente. Essas clínicas oferecem planos de tratamento personalizados, tempos de espera mais curtos e acompanhamentos mais próximos dos pacientes, aumentando a adesão ao tratamento. O crescimento é sustentado pela expansão das redes de clínicas na América do Norte, Europa e Ásia-Pacífico. As clínicas especializadas estão bem equipadas com ferramentas avançadas de diagnóstico e instalações de infusão para terapia parenteral. O número crescente de hematologistas treinados e a melhor acessibilidade em regiões urbanas e semiurbanas aceleram ainda mais a adoção. Parcerias entre clínicas especializadas e empresas farmacêuticas para ensaios clínicos e programas de educação do paciente também impulsionam o crescimento. Seu papel crescente no fornecimento de administração ambulatorial de medicamentos e aconselhamento genético fortalece sua importância no ecossistema de tratamento de PV. Com os sistemas de saúde migrando para cuidados descentralizados e baseados na comunidade, espera-se que as clínicas especializadas continuem sendo um importante impulsionador do crescimento durante o período previsto.

Análise regional do mercado de tratamento de policitemia vera

- A América do Norte dominou o mercado de tratamento da policitemia vera com a maior participação na receita de 41,65% em 2024

- Impulsionado por uma infraestrutura de saúde bem estabelecida, alta conscientização diagnóstica e forte presença de importantes empresas farmacêuticas

- O mercado experimentou um crescimento substancial na adoção de medicamentos para policitemia vera, especialmente em hospitais e clínicas especializadas, impulsionado por avanços em inibidores de JAK, terapias combinadas e protocolos de tratamento aprimorados.

Visão Geral do Mercado de Tratamento de Policitemia Vera nos EUA

O mercado de tratamento de policitemia vera nos EUA conquistou a maior fatia da receita na América do Norte em 2024, impulsionado pela crescente conscientização sobre o manejo da doença, pela disponibilidade de terapias avançadas e pela crescente adoção de diretrizes de tratamento padronizadas em hospitais e clínicas especializadas. O forte investimento em pesquisa e desenvolvimento de novas terapias, aliado a iniciativas para aprimorar o monitoramento de pacientes e o cuidado de longo prazo, impulsiona ainda mais a expansão do mercado.

Visão Geral do Mercado de Tratamento da Policitemia Vera na Europa

O mercado europeu de tratamento da policitemia vera deverá crescer a um CAGR substancial ao longo do período previsto, impulsionado pela crescente conscientização sobre distúrbios hematológicos, instalações de saúde avançadas e disponibilidade de terapias direcionadas. A região está testemunhando um crescimento em hospitais, clínicas especializadas e centros de pesquisa, com novos protocolos de tratamento sendo cada vez mais adotados para melhores resultados para os pacientes.

Visão Geral do Mercado de Tratamento da Policitemia Vera no Reino Unido:

O mercado de tratamento da policitemia vera no Reino Unido deverá crescer a uma CAGR considerável durante o período previsto, impulsionado pelo aumento da prevalência de distúrbios hematológicos, pelo foco crescente no diagnóstico precoce e pela adoção de regimes de tratamento avançados em hospitais e clínicas. Programas nacionais de saúde que promovem a conscientização e o acesso dos pacientes aos tratamentos contribuem ainda mais para o crescimento do mercado.

Visão Geral do Mercado de Tratamento de Policitemia Vera na Alemanha:

Espera-se que o mercado de tratamento de policitemia vera na Alemanha se expanda a um CAGR considerável durante o período previsto, impulsionado por um alto padrão de assistência médica, forte presença de empresas farmacêuticas e crescente ênfase no tratamento centrado no paciente. Hospitais e clínicas especializadas estão adotando cada vez mais inibidores de JAK e terapias combinadas, apoiando uma expansão mais ampla do mercado.

Visão Geral do Mercado de Tratamento de Policitemia Vera na Ásia-Pacífico

O mercado de tratamento de policitemia vera na Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto, devido à expansão do acesso à saúde, à conscientização crescente dos pacientes e ao aumento dos investimentos em pesquisa hematológica. Países como China, Japão e Índia estão testemunhando uma adoção substancial de terapias avançadas, melhorias nas instalações de diagnóstico e o estabelecimento de clínicas especializadas, impulsionando o crescimento do mercado regional.

Visão Geral do Mercado de Tratamento da Policitemia Vera no Japão

O mercado de tratamento da policitemia vera no Japão está ganhando força devido ao avançado sistema de saúde do país, à alta conscientização dos pacientes e à crescente adoção de protocolos de tratamento baseados em evidências. Clínicas e hospitais especializados, com foco no diagnóstico precoce e no manejo da doença a longo prazo, contribuem ainda mais para a expansão do mercado. Além disso, espera-se que iniciativas de pesquisa em andamento e o apoio governamental ao tratamento hematológico impulsionem o mercado.

Visão Geral do Mercado de Tratamento de Policitemia Vera na China

O mercado de tratamento de policitemia vera na China foi responsável pela maior fatia da receita na Ásia-Pacífico em 2024, devido à expansão da infraestrutura de saúde, ao aumento do número de hospitais e clínicas especializadas, ao aumento da prevalência de policitemia vera e à crescente conscientização pública sobre tratamentos eficazes. O foco da região em melhorar o acesso a novas terapias, aliado a fortes iniciativas governamentais e privadas de saúde, continua a impulsionar o crescimento do mercado.

Participação no mercado do tratamento da policitemia vera

O setor de tratamento da policitemia vera é liderado principalmente por empresas bem estabelecidas, incluindo:

• Novartis AG (Suíça)

• Bristol-Myers Squibb Company (EUA)

• Incyte Corporation (EUA)

• AbbVie Inc. (EUA)

• Roche Holding AG (Suíça)

• Pfizer Inc. (EUA)

• Sanofi (França)

• AstraZeneca plc (Reino Unido)

• Amgen Inc. (EUA)

• Takeda Pharmaceutical Company Limited (Japão)

• GSK plc (Reino Unido)

• Bayer AG (Alemanha)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Johnson & Johnson e suas afiliadas (EUA)

• Celgene Corporation (EUA)

Últimos desenvolvimentos no mercado global de tratamento de policitemia vera

- Em novembro de 2021, a Food and Drug Administration (FDA) dos EUA aprovou o ropeginterferon alfa-2b-njft (nome comercial: BESREMi) para o tratamento de adultos com policitemia vera (PV). Essa aprovação marcou a primeira terapia com interferon aprovada especificamente para PV, oferecendo uma opção de tratamento para pacientes independentemente de seu histórico de tratamento. O ropeginterferon alfa-2b é um interferon alfa-2b monopeguilado de ação prolongada, proporcionando uma nova abordagem para o tratamento desse raro câncer sanguíneo.

- Em agosto de 2025, a FDA concedeu a Designação de Terapia Inovadora à rusfertida (PTG-300), um peptídeo mimético à hepcidina, para o tratamento de eritrocitose em pacientes com PV. Essa designação foi baseada nos resultados positivos do estudo VERIFY de Fase 3, que demonstrou a eficácia da rusfertida na redução da dependência de flebotomia e na melhora do controle hematológico em pacientes com PV.

- Em agosto de 2025, a FDA concedeu a Designação de Medicamento Órfão ao VGT-1849B, um inibidor seletivo de JAK2 em investigação, para o tratamento da PV. Essa designação reflete o potencial do medicamento em oferecer maior segurança e eficácia no tratamento da PV, atendendo às necessidades não atendidas de pacientes com essa rara doença hematológica.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.