Global Post Acute Myocardial Infarction Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.18 Billion

USD

3.58 Billion

2024

2032

USD

2.18 Billion

USD

3.58 Billion

2024

2032

| 2025 –2032 | |

| USD 2.18 Billion | |

| USD 3.58 Billion | |

| % | |

|

Segmentação do mercado global de infarto agudo do miocárdio, por classe de medicamentos (terapia antiplaquetária, betabloqueadores, inibidores do sistema renina-angiotensina-aldosterona, terapia com estatinas e outros), usuários finais (hospitais, assistência domiciliar, clínicas especializadas e outros), canal de distribuição (farmácia hospitalar, farmácia on-line e farmácia de varejo) - Tendências do setor e previsão até 2032

Tamanho do mercado pós-infarto agudo do miocárdio

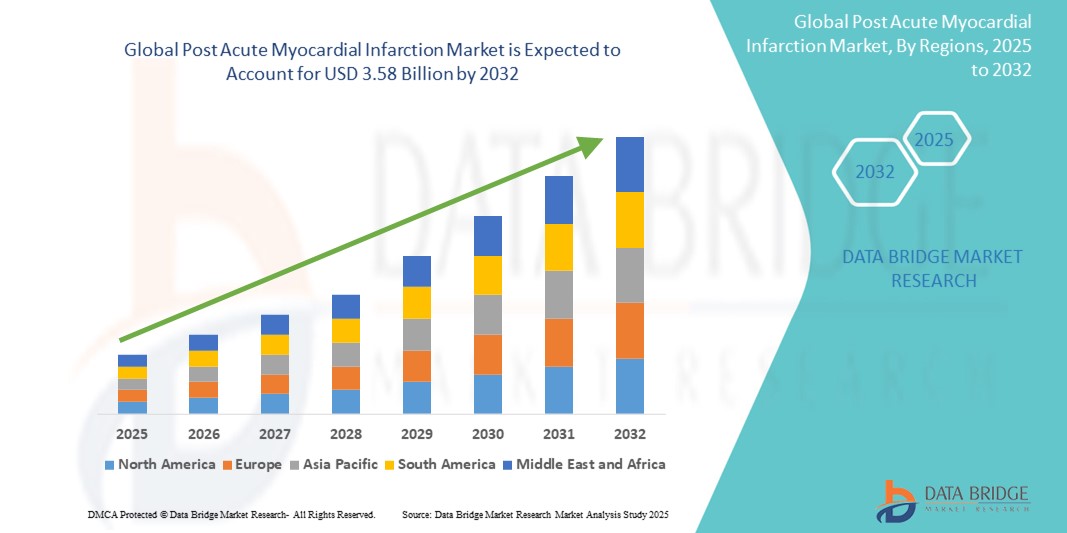

- O tamanho do mercado global de infarto agudo do miocárdio foi avaliado em US$ 2,18 bilhões em 2024 e deve atingir US$ 3,58 bilhões até 2032 , com um CAGR de 6,40% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doenças cardiovasculares, aumento da população geriátrica e avanços nas abordagens terapêuticas pós-IM, como agentes antiplaquetários, betabloqueadores , inibidores da ECA e programas de gerenciamento de estilo de vida, que são essenciais para reduzir eventos cardíacos recorrentes.

- Além disso, a crescente conscientização dos pacientes sobre a reabilitação cardíaca precoce, a expansão dos serviços de telessaúde e os investimentos estratégicos em P&D por parte das empresas farmacêuticas estão reforçando a trajetória de crescimento do mercado. Esses fatores convergentes estão impulsionando a demanda por cuidados pós-IM eficazes, impulsionando significativamente a expansão do setor.

Análise de Mercado Pós-Infarto Agudo do Miocárdio

- O tratamento pós-infarto agudo do miocárdio (IAM), que envolve estratégias terapêuticas e de reabilitação após um ataque cardíaco, está se tornando um componente essencial dos sistemas de saúde cardiovascular em todo o mundo devido ao seu papel na redução da recorrência, na melhoria das taxas de sobrevivência e na melhoria da qualidade de vida dos pacientes.

- A crescente demanda por intervenções pós-IAM é alimentada principalmente pela crescente incidência global de infartos do miocárdio, pelo envelhecimento populacional e pela crescente conscientização sobre a importância de cuidados pós-IAM estruturados, incluindo terapia farmacológica, reabilitação cardíaca e modificações no estilo de vida.

- A América do Norte dominou o mercado pós-infarto agudo do miocárdio com a maior participação na receita de 42% em 2024, atribuída aos altos gastos com saúde, estruturas de reembolso robustas, amplo acesso a terapias avançadas e à presença de importantes empresas farmacêuticas e de dispositivos médicos.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de infarto agudo do miocárdio pós-agudo durante o período previsto, devido ao aumento da carga de doenças cardiovasculares, à melhoria da infraestrutura de saúde e ao maior foco governamental na gestão de doenças não transmissíveis.

- O segmento de betabloqueadores dominou o mercado de terapêutica pós-infarto agudo do miocárdio com uma quota de mercado de 37,2% em 2024, impulsionado pela sua eficácia clínica de longa data na redução da mortalidade e prevenção de reinfarto pós-evento.

Escopo do Relatório e Segmentação do Mercado Pós-Infarto Agudo do Miocárdio

|

Atributos |

Principais insights de mercado pós-infarto agudo do miocárdio |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado pós-infarto agudo do miocárdio

“Crescente integração de tecnologias de saúde digital e monitoramento remoto”

- Uma tendência significativa e crescente no mercado global pós-infarto agudo do miocárdio (IAM) é a integração de plataformas digitais de saúde e tecnologias de monitoramento remoto em programas de cuidados pós-IM. Essas tecnologias estão aumentando a adesão do paciente, melhorando os resultados a longo prazo e facilitando um gerenciamento mais eficiente da recuperação pós-IM.

- Por exemplo, aplicações como o BlueStar da WellDoc e plataformas como a Livongo oferecem aconselhamento remoto e partilha de dados em tempo real para pacientes cardiovasculares, permitindo aos clínicos monitorizar os sinais vitais, a adesão à medicação e o progresso da reabilitação fora dos ambientes clínicos.

- Dispositivos de monitoramento cardíaco remoto, incluindo monitores de ECG vestíveis e gravadores de loop implantáveis, permitem o monitoramento contínuo dos ritmos cardíacos e a detecção precoce de arritmias, complicações comuns após um infarto do miocárdio. Esse monitoramento proativo auxilia na intervenção oportuna e reduz as readmissões hospitalares.

- A incorporação de inteligência artificial nessas plataformas possibilita ainda mais a análise preditiva, permitindo que os médicos avaliem os níveis de risco e personalizem o acompanhamento de acordo. A IA pode detectar mudanças sutis na variabilidade da frequência cardíaca ou em outros indicadores biométricos, alertando os profissionais de saúde sobre potenciais eventos adversos antes que se tornem críticos.

- Essa mudança para modelos de atendimento digitais e descentralizados é particularmente valiosa em regiões com acesso limitado a cardiologistas ou instalações de reabilitação. A flexibilidade e a conveniência oferecidas pelo monitoramento remoto da saúde estão impulsionando um maior engajamento dos pacientes e melhorando a adesão aos protocolos de reabilitação.

- Consequentemente, provedores de saúde, seguradoras e empresas de tecnologia estão investindo cada vez mais em soluções digitais escaláveis e centradas no paciente, que podem complementar o atendimento tradicional. Essa tendência está prestes a transformar o cenário da gestão pós-IM, alinhando-a com iniciativas mais amplas de telessaúde e medicina personalizada em todo o setor de saúde.

Dinâmica do mercado pós-infarto agudo do miocárdio

Motorista

“Necessidade crescente devido ao aumento da carga de doenças cardiovasculares e foco na prevenção secundária”

- O aumento da carga global de doenças cardiovasculares, especialmente infartos do miocárdio, é um fator-chave para a demanda por soluções de cuidados pós-IAM. A prevenção secundária, que se concentra na prevenção de eventos cardíacos recorrentes, tornou-se uma prioridade clínica e de saúde pública em todo o mundo.

- Por exemplo, em janeiro de 2024, a Novartis expandiu o acesso ao seu tratamento pós-IAM, Leqvio® (inclisiran), em diversos mercados europeus, oferecendo controle de longo prazo do colesterol LDL em combinação com estatinas. Esses avanços destacam a crescente ênfase em abordagens farmacológicas integradas no tratamento pós-IAM.

- A crescente conscientização entre pacientes e profissionais de saúde sobre as consequências a longo prazo do manejo inadequado pós-IM — como insuficiência cardíaca , acidente vascular cerebral ou reinfarto — está impulsionando a adoção de modelos de cuidado abrangentes. Estes incluem programas de adesão à medicação, intervenções no estilo de vida e serviços estruturados de reabilitação cardíaca.

- Além disso, o aumento do apoio governamental e institucional aos programas de cardiologia preventiva, juntamente com o melhor reembolso para terapias pós-IM e serviços de reabilitação, está contribuindo para o crescimento sustentado do mercado.

- A integração da tecnologia de pílulas inteligentes, lembretes remotos de medicamentos e orientação móvel sobre saúde está capacitando ainda mais os pacientes a assumir um papel proativo em sua recuperação, levando a melhores resultados de saúde e redução de custos com assistência médica.

Restrição/Desafio

“Baixa adesão à terapia pós-IM e barreiras de acesso em regiões em desenvolvimento”

- Um dos principais desafios no mercado global de infarto agudo do miocárdio é a baixa adesão à terapia e reabilitação pós-IM, particularmente em países de baixa e média renda. Apesar das evidências clínicas que sustentam a eficácia das medidas de prevenção secundária pós-IM, o engajamento do paciente e a adesão a longo prazo permanecem abaixo do ideal.

- Por exemplo, estudos publicados na revista The Lancet destacaram que apenas uma fração dos pacientes elegíveis em países em desenvolvimento completam programas de reabilitação cardíaca ou aderem consistentemente a medicamentos prescritos, como antiplaquetários ou betabloqueadores.

- Barreiras como conscientização limitada, restrições socioeconômicas, falta de acesso a especialistas em cardiologia e cobertura insuficiente de seguro saúde dificultam a implementação generalizada de cuidados pós-IM, especialmente em populações rurais e carentes

- Além disso, questões logísticas como a distância dos centros de reabilitação, barreiras linguísticas e literacia digital inadequada podem limitar a eficácia dos programas de tele-reabilitação.

- Embora as novas intervenções baseadas em dispositivos móveis e assistidas por IA sejam promissoras, a exclusão digital e as limitações de infraestrutura em algumas regiões representam desafios significativos

- Enfrentar esses desafios por meio de parcerias público-privadas, programas de extensão comunitária e plataformas de atendimento digital escaláveis, adaptadas a cenários com recursos limitados, será essencial para liberar todo o potencial das terapias pós-infarto agudo do miocárdio e garantir acesso equitativo a estratégias de prevenção secundária que salvam vidas.

Escopo do mercado de infarto agudo do miocárdio pós-operatório

O mercado é segmentado com base na classe de medicamentos, no usuário final e no canal de distribuição.

- Por classe de medicamento

Com base na classe de medicamentos, o mercado pós-infarto agudo do miocárdio é segmentado em terapia antiplaquetária, betabloqueadores, inibidores do sistema renina-angiotensina-aldosterona (SRAA), terapia com estatinas e outros. O segmento de betabloqueadores dominou o mercado de terapias pós-infarto agudo do miocárdio em 2024, com uma participação de mercado de 37,2%, tornando-se um dos principais contribuintes. Seu amplo uso clínico pós-infarto do miocárdio decorre de sua eficácia na prevenção de arritmias, redução da frequência cardíaca e redução do risco de reinfarto.

O segmento de inibidores do SRAA deverá apresentar a maior taxa de crescimento entre 2025 e 2032, impulsionado por crescentes evidências clínicas que sustentam seu uso na redução da mortalidade e na melhora da função ventricular esquerda pós-infarto. Os inibidores do SRAA, incluindo os inibidores da ECA e os bloqueadores dos receptores da angiotensina, estão sendo cada vez mais prescritos como parte do tratamento abrangente pós-IM, especialmente para pacientes com insuficiência cardíaca ou comorbidades diabéticas. Avanços em terapias combinadas e regimes de tratamento personalizados para cada paciente também contribuem para o impulso do segmento.

- Por usuário final

Com base no usuário final, o mercado pós-infarto agudo do miocárdio é segmentado em hospitais, assistência domiciliar, clínicas especializadas e outros. O segmento hospitalar detinha a maior participação de mercado em 2024, impulsionado pelo alto volume de internações de pacientes pós-infarto do miocárdio, acesso imediato a cuidados cardíacos multidisciplinares e pela presença de unidades especializadas em reabilitação cardíaca. Os hospitais desempenham um papel central no início de estratégias de prevenção secundária e na coordenação dos cuidados de acompanhamento, incluindo farmacoterapia e monitoramento.

Espera-se que o segmento de assistência domiciliar cresça com a CAGR mais rápida entre 2025 e 2032, impulsionado pela crescente mudança para o monitoramento remoto de pacientes, consultas de telemedicina e programas de reabilitação cardíaca em casa. O envelhecimento da população, juntamente com a preferência pela recuperação em ambientes familiares, está incentivando a adoção de modelos de assistência pós-IM domiciliares, particularmente apoiados por tecnologias vestíveis e ferramentas de adesão à medicação baseadas em aplicativos.

- Por canal de distribuição

Com base no canal de distribuição, o mercado pós-infarto agudo do miocárdio é segmentado em farmácias hospitalares, farmácias online e farmácias de varejo. O segmento de farmácias hospitalares foi responsável pela maior fatia da receita em 2024, devido à necessidade imediata de medicamentos pós-infarto do miocárdio na alta e à natureza centralizada da dispensação de medicamentos nas unidades de saúde. As farmácias hospitalares também costumam oferecer pacotes de cuidados combinados e garantir a continuidade do atendimento durante a transição do ambiente hospitalar para o ambulatorial.

O segmento de farmácias online deverá registrar o crescimento mais rápido durante o período previsto, impulsionado pela crescente penetração do comércio eletrônico, pela preferência dos pacientes por conveniência e pela expansão dos ecossistemas de saúde digital. As plataformas online estão permitindo o acesso oportuno a medicamentos para doenças cardíacas crônicas, com lembretes automatizados de reabastecimento, teleconsultas e serviços de entrega em domicílio, melhorando a adesão e a satisfação dos pacientes, especialmente em áreas urbanas e semiurbanas.

Análise regional do mercado pós-infarto agudo do miocárdio

- A América do Norte dominou o mercado pós-infarto agudo do miocárdio com a maior participação na receita de 42% em 2024, atribuída aos altos gastos com saúde, estruturas de reembolso robustas, amplo acesso a terapias avançadas e à presença de importantes empresas farmacêuticas e de dispositivos médicos.

- A forte ênfase da região em cuidados pós-IM baseados em evidências, incluindo programas abrangentes de reabilitação cardíaca e terapias farmacológicas orientadas por diretrizes, resultou em melhores resultados para os pacientes e maior adesão a regimes de tratamento de longo prazo, como betabloqueadores, agentes antiplaquetários e estatinas.

- Além disso, a crescente conscientização sobre a prevenção de doenças cardíacas, políticas de reembolso favoráveis e a presença de grandes empresas farmacêuticas e instituições de pesquisa continuam a impulsionar o crescimento do mercado regional. O crescimento da população geriátrica, aliado ao aumento dos fatores de risco relacionados ao estilo de vida, como obesidade e hipertensão, acentua ainda mais a demanda por terapias pós-IM em toda a região.

Visão do mercado pós-infarto agudo do miocárdio nos EUA

O mercado pós-infarto agudo do miocárdio nos EUA capturou a maior fatia de receita, de 79%, em 2024 na América do Norte, impulsionado pela ampla disponibilidade de infraestrutura avançada de saúde, políticas de reembolso robustas e crescente conscientização sobre a prevenção de doenças cardiovasculares (DCV). A crescente prevalência de estilos de vida sedentários e a crescente incidência de ataques cardíacos estão levando à maior adoção de betabloqueadores, agentes antiplaquetários e terapias com estatinas. Além disso, o aumento de programas de reabilitação cardíaca, sistemas de monitoramento baseados em telessaúde e iniciativas de medicina de precisão estão aprimorando a qualidade e os resultados do atendimento pós-IAM. A presença de empresas farmacêuticas líderes, como Pfizer e Merck, reforça ainda mais a inovação e a acessibilidade ao tratamento na região.

Visão do mercado pós-infarto agudo do miocárdio na Europa

O mercado europeu pós-infarto agudo do miocárdio deverá crescer a uma CAGR significativa ao longo do período previsto, devido à crescente adoção de estratégias de tratamento baseadas em diretrizes e intervenção precoce. Campanhas de saúde pública com foco na prevenção secundária, combinadas com o acesso universal à saúde em países como Alemanha, França e Reino Unido, contribuem para a estabilidade do mercado. A integração da saúde digital e o uso generalizado de inibidores do SRAA e terapia antiplaquetária em pacientes pós-IAM são tendências importantes. Além disso, o financiamento governamental para plataformas de tele-reabilitação e e-saúde está apoiando o acompanhamento consistente dos pacientes e a adesão à medicação, impulsionando o cenário de tratamento pós-IAM em todo o continente.

Visão geral do mercado pós-infarto agudo do miocárdio no Reino Unido

Espera-se que o mercado pós-infarto agudo do miocárdio no Reino Unido cresça de forma constante durante o período previsto, impulsionado pela postura proativa do Serviço Nacional de Saúde (NHS) na redução da mortalidade cardiovascular por meio de protocolos de tratamento padronizados e estratégias de prevenção secundária. A maior conscientização sobre a saúde cardíaca, melhorias nos sistemas de resposta a emergências e iniciativas como o Plano de Longo Prazo do NHS contribuem para taxas de tratamento robustas. A integração de terapias digitais, aplicativos de saúde móvel e programas de reabilitação cardíaca no ambiente de atenção primária contribui ainda mais para os resultados dos pacientes, criando uma base sólida para o crescimento sustentado do mercado.

Visão do mercado pós-infarto agudo do miocárdio na Alemanha

Prevê-se que o mercado alemão pós-infarto agudo do miocárdio cresça a uma CAGR considerável, impulsionado por elevados gastos com saúde, forte adesão clínica às diretrizes da ESC (Sociedade Europeia de Cardiologia) e ampla cobertura de seguros. Um foco significativo em planos de alta estruturados, educação do paciente e adesão farmacológica a betabloqueadores, inibidores do SRAA e hipolipemiantes está aprimorando o cuidado pós-IAM. A inovação alemã em ferramentas digitais de saúde e a adoção precoce de dados do mundo real para embasar regimes de tratamento estão fomentando modelos avançados de recuperação cardíaca centrados no paciente, impulsionando o crescimento do mercado em ambientes de saúde urbanos e rurais.

Visão do mercado pós-infarto agudo do miocárdio na Ásia-Pacífico

O mercado pós-infarto agudo do miocárdio da Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto de 2025 a 2032, impulsionado pelo aumento da incidência de doenças cardiovasculares, pela rápida urbanização e pela melhoria do acesso à saúde. Países como China, Índia e Japão estão investindo fortemente em infraestrutura de cuidados cardíacos, programas de triagem e acessibilidade a medicamentos. Iniciativas governamentais que promovem o diagnóstico e o tratamento precoce de doenças cardíacas, juntamente com a crescente penetração de genéricos e plataformas de telemedicina, estão possibilitando um acesso mais amplo aos cuidados pós-IAM. A região também está testemunhando um aumento nos ensaios clínicos e na atividade de pesquisa focada em novas terapias cardiovasculares.

Visão do mercado pós-infarto agudo do miocárdio no Japão

O mercado japonês pós-infarto agudo do miocárdio está avançando de forma constante, impulsionado pelo envelhecimento da população do país e sua ênfase no gerenciamento de doenças crônicas. Sistemas de saúde de alta tecnologia, a adesão à medicina baseada em evidências e a disponibilidade de medicamentos avançados são os principais impulsionadores do mercado. As diretrizes japonesas enfatizam a medicina personalizada e a terapia combinada, contribuindo para o aumento do uso de estatinas e betabloqueadores pós-IAM. Além disso, a crescente demanda por soluções de saúde digital e programas de reabilitação cardíaca remota adaptados a pacientes idosos está impulsionando a expansão sustentada do mercado em todo o país.

Visão do mercado pós-infarto agudo do miocárdio na Índia

O mercado indiano pós-infarto agudo do miocárdio foi responsável pela maior fatia da receita na região Ásia-Pacífico em 2024, impulsionado pela alta carga de doenças cardiovasculares no país, pela melhoria do acesso à saúde e pelo foco crescente em cuidados preventivos. A crescente conscientização, o uso generalizado de medicamentos cardíacos genéricos e a implementação de campanhas nacionais de saúde cardíaca estão possibilitando melhores resultados pós-IAM. Programas apoiados pelo governo, como o Ayushman Bharat, e plataformas de saúde digital estão expandindo a disponibilidade de terapias críticas, como antiplaquetários e inibidores do SRAA. A crescente disponibilidade de opções de tratamento acessíveis e serviços de telecardiologia estão impulsionando ainda mais o crescimento do mercado em áreas metropolitanas e rurais.

Participação no mercado de infarto agudo do miocárdio

O setor de pós-infarto agudo do miocárdio é liderado principalmente por empresas bem estabelecidas, incluindo:

- AstraZeneca (Reino Unido)

- Novartis AG (Suíça)

- Pfizer Inc. (EUA)

- Bayer AG (Alemanha)

- Merck & Co., Inc. (EUA)

- Sanofi (França)

- Johnson & Johnson Services, Inc. (EUA)

- F. Hoffmann-La Roche Ltd (Suíça)

- Abbott (EUA)

- Amgen Inc. (EUA)

- Boehringer Ingelheim International GmbH (Alemanha)

- Lupin (Índia)

- Daiichi Sankyo Company, Limited (Japão)

- Bristol-Myers Squibb Company (EUA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Grupo Zydus (Índia)

- Laboratórios Dr. Reddy's Ltd. (Índia)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Cipla Limited (Índia)

Quais são os desenvolvimentos recentes no mercado global de infarto agudo do miocárdio pós-infarto agudo do miocárdio?

- Em maio de 2024, a AstraZeneca plc expandiu o acesso à sua terapia antiplaquetária oral de última geração, Brilinta (ticagrelor), em mercados emergentes, incluindo o Sudeste Asiático e a América Latina. Este movimento estratégico visa reduzir eventos cardiovasculares secundários em pacientes pós-IAM, alinhando-se aos objetivos globais de saúde focados na melhoria dos desfechos em populações de alto risco. A iniciativa demonstra o compromisso da AstraZeneca com o acesso equitativo a terapias que salvam vidas e sua liderança contínua em inovação cardiovascular.

- Em abril de 2024, a Novartis AG anunciou resultados positivos em situações reais com o uso do tratamento ENTRESTO (sacubitril/valsartana) em pacientes pós-IAM com fração de ejeção reduzida. Os dados, apresentados na Sessão Científica Anual do Colégio Americano de Cardiologia, demonstraram reduções significativas nas taxas de readmissão hospitalar e mortalidade cardiovascular. Esse avanço reforça o foco da Novartis em cuidados baseados em dados e diretrizes, e sua posição na vanguarda da inibição do SRAA na recuperação cardíaca.

- Em fevereiro de 2024, a Pfizer Inc. firmou parceria com sistemas de saúde nos EUA e Canadá para pilotar uma plataforma digital de engajamento do paciente, personalizada para pacientes pós-IAM. A plataforma integra lembretes de medicamentos, tele-reabilitação e monitoramento da saúde em tempo real para aprimorar a adesão e a recuperação do paciente. Esta iniciativa reflete a crescente importância da terapêutica digital no tratamento cardíaco e o investimento contínuo da Pfizer em inovação centrada no paciente.

- Em janeiro de 2024, a Bayer AG lançou uma nova iniciativa em toda a Europa, promovendo as melhores práticas da terapia antiplaquetária dupla (TAPD) na recuperação de infarto do miocárdio em estágio inicial. A campanha inclui educação médica, ferramentas digitais de saúde e diretrizes de prescrição atualizadas para seu antiplaquetário amplamente utilizado, o Xarelto. Este desenvolvimento está alinhado com a estratégia cardiovascular mais ampla da Bayer para reduzir complicações e mortalidade no período imediatamente após o IAM.

- Em dezembro de 2023, a Abbott Laboratories anunciou a expansão de suas Soluções de Monitoramento Cardíaco Remoto para incluir ferramentas de gerenciamento pós-IAM, integrando dispositivos vestíveis e alertas baseados em IA para identificação precoce de complicações como arritmias ou risco de reinfarto. Este avanço tecnológico capacita os médicos com suporte à decisão em tempo real, aprimorando o tratamento pós-infarto agudo e de longo prazo. A iniciativa reforça a liderança da Abbott em ecossistemas de saúde conectados e monitoramento cardíaco de precisão.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE INFARTO AGUDO DO MIOCÁRDIO PÓS-INFARTO AGUDO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL PÓS-INFARTO AGUDO DO MIOCÁRDIO

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 MODELAGEM DE EPIDEOMOLOGIA

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL PÓS-INFARTO AGUDO DO MIOCÁRDIO: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 ANÁLISE DE CUSTOS DETALHADA

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 FUSÕES E AQUISIÇÕES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGIA

11.1 INCIDÊNCIA DE TODOS POR GÊNERO

11.2 TAXA DE TRATAMENTO

11.3 TAXA DE MORTALIDADE

11.4 MODELO DE ADESÃO AO MEDICAMENTO E MUDANÇA DE TERAPIA

11,5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

12 CONFORMIDADE REGULAMENTAR

12.1 AUTORIDADES REGULADORAS

12.2 CLASSIFICAÇÕES REGULAMENTARES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SUBMISSÕES REGULAMENTARES

12.4 HARMONIZAÇÃO INTERNACIONAL

12.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

12.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

13 ANÁLISE DE PIPELINE

13.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASES

13.2 LINHA DE TRATAMENTO MEDICAMENTOSO

13.3 CANDIDATOS DA FASE III

13.4 CANDIDATOS DA FASE II

13.5 CANDIDATOS DA FASE I

13.6 OUTROS (PRÉ-CLÍNICOS E PESQUISA)

TABELA 1 MERCADO GLOBAL DE ENSAIOS CLÍNICOS PARA O MERCADO PÓS-INFARTO AGUDO DO MIOCÁRDIO

Nome da empresa Nome do produto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE PARA O MERCADO DE INFARTO AGUDO DO MIOCÁRDIO

Número de Fases dos Projetos

Projetos Pré-clínicos/Pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Arquivado/aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE PARA O MERCADO DE INFARTO AGUDO DO MIOCÁRDIO

Área Terapêutica Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE PARA O MERCADO DE INFARTO AGUDO DO MIOCÁRDIO

Tecnologia Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM UMA VISÃO DE P&D PARA O MERCADO PÓS-INFARTO AGUDO DO MIOCÁRDIO

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

14 ESTRUTURA DE REEMBOLSO

15 ANÁLISE DO MAPA DE OPORTUNIDADES

16 ANÁLISE DA CADEIA DE VALOR

17 ECONOMIA DA SAÚDE

17.1 DESPESAS COM SAÚDE

17.2 DESPESAS DE CAPITAL

17.3 TENDÊNCIAS DE CAPEX

17.4 ALOCAÇÃO DE CAPEX

17.5 FONTES DE FINANCIAMENTO

17.6 REFERÊNCIAS DO SETOR

17,7% DO PIB NO PIB TOTAL

17.8 ESTRUTURA DO SISTEMA DE SAÚDE

17.9 POLÍTICAS GOVERNAMENTAIS

17.1 DESENVOLVIMENTO ECONÔMICO

18 MERCADO GLOBAL DE INFARTO AGUDO DO MIOCÁRDIO, POR DIAGNÓSTICO E TRATAMENTO

18.1 VISÃO GERAL

18.2 DIAGNÓSTICO

18.2.1 ELETROCARDIOGRAMA (ECG)

18.2.2 TESTES DE SANGUE

18.2.2.1. TROPONINA

18.2.2.2. CK-MB

18.2.2.3. OUTROS

18.2.3 TESTE DE IMAGEM

18.2.3.1. ECOCARDIOGRAFIA

18.2.3.2. ANGIOGRAFIA CORONÁRIA

18.2.3.3. OUTROS

18.2.4 OUTROS

18.3 TRATAMENTO

18.3.1 MEDICAMENTOS

18.3.1.1. POR TIPO

18.3.1.1.1. MEDICAMENTO COMERCIALIZADO

18.3.1.1.1.1 POR CLASSE DE MEDICAMENTO

18.3.1.1.1.1.1. AGENTES ANTIPLAQUETÁRIOS

A. ASPIRINA

I. POR MEDICAMENTOS

II. ASCRIPTIN

III. ASPIRINA BAYER

IV. ASPIRÁBICO

V. ECOTRIN

VI. DURLAZA

VII. PELA FORÇA

VIII. 81MG

IX. 325MG

X. 500MG

XI. OUTROS

B. CLOPIDOGREL

I. POR MEDICAMENTOS

II. PLAVIX

III. OUTROS

IV. POR FORÇA

V. 75MG

VI. 300MG

C. TICAGRELOR

I. POR MEDICAMENTO

II. BRILINTA

III. OUTROS

IV. POR FORÇA

V. 60MG

VI. 90MG

D. PRASUGREL

I. POR MEDICAMENTOS

II. EFICIENTE

III. OUTROS

IV. POR FORÇA

V. 5MG

VI. 10MG

E. VORAPAXAR

I. POR MEDICAMENTOS

II. ZONTIVIDADE

III. OUTROS

18.3.1.1.1.1.2. AGENTES ANTITROMBÓTICOS

A. BIVALIRUDIN

I. POR MEDICAMENTOS

II. ANGIOMAX

III. ANGIOMAX RTU

IV. OUTROS

V. POR FORÇA

VI. 5MG/ML

VII. 250MG/FRASCO

B. HEPARINA

I. POR MEDICAMENTOS

II. SOLUÇÃO DE BLOQUEIO

III. SOLUÇÃO INJETÁVEL

IV. POR FORÇA

V. 1 UNIDADE/ML

VI. 2 UNIDADES/ML

VII. 10 UNIDADES/ML

VIII. 100 UNIDADES/ML

IX. OUTROS

C. ENOXAPARINA

I. POR MEDICAMENTOS

II. LOVENOX

III. OUTROS

IV. POR FORÇA

V. 30MG/0,3ML

VI. 40MG/0,4ML

VII. 60MG/0,6ML

VIII. POR DOSAGEM

IX. FRASCO MULTIDOSE

X. SERINGAS PRÉ-CHEIAS

D. DALTEPARIN

I. POR MEDICAMENTOS

II. FRAGMIN

III. OUTROS

IV. POR FORÇA

V. 2.500 UI/0,2 ML

VI. 5.000 UI/0,2 ML

VII. 7.500 UI/0,3 ML

VIII. OUTROS

18.3.1.1.1.1.3. INIBIDORES DE GLICOPROTEÍNA IIB/IIIA

A. ABCIXIMAB

I. POR MEDICAMENTOS

II. REOPRO

III. OUTROS

B. TIROFIBAN

I. POR MEDICAMENTOS

II. AGGRASTAT

III. OUTROS

IV. POR FORÇA

V. 5MG/100ML

VI. 12,5MG/250ML

C. EPTIFIBATIDA

I. POR MEDICAMENTOS

II. INTEGRILIN

III. OUTROS

IV. POR FORÇA

V. 2MG/ML

VI. 0,75 MG/ML

18.3.1.1.1.1.4. VASODILATORES

A. NITROGLICERINA IV

I. POR MEDICAMENTO

II. TRINITRATO DE GLICERILA IV

III. IV NITROGLICERINA

IV. POR FORÇA

V. 25MG/250ML

VI. 50MG/250ML

VII. OUTROS

B. OUTROS

18.3.1.1.1.1.5. BLOQUEADORES BETA-ADRENÉRGICOS

A. METOPROLOL

I. POR MEDICAMENTOS

II. LOPRESSOR

III. TOPROL XL

IV. POR FORÇA

V. 25 MG

VI. 50 MG

VII. OUTROS

B. ESMOLOL

I. POR MEDICAMENTOS

II. BREVIBLOC

III. OUTROS

IV. POR FORÇA

V. 2G/100ML

VI. 2,5G/250ML

C. ATENOLOL

I. POR MEDICAMENTOS

II. TENORMIN

III. OUTROS

IV. POR FORÇA

V. 25MG

VI. 50MG

VII. 100MG

18.3.1.1.1.1.6. INIBIDORES DA ENZIMA CONVERSORA DE ANGIOTENSINA

A. POR MEDICAMENTO

I. CAPTOPRIL

II. ENALAPRIL

III. QUINABRIL

IV. LISINOPRIL

B. POR FORÇA

Eu. 25MG

II. 50MG

III. OUTROS

18.3.1.1.1.1.7. BLOQUEADORES DO RECEPTOR DE ANGIOTENSINA

A. POR DROGAS

I. IRBESARTAN

II. CANDESARTAN

III. VALSARTAN

IV. AZILSARTANA

V. MESILATO DE EPROSARTANA

VI. LOSARTAN

B. POR FORÇA

I. 75MG

II. 150MG

III. OUTROS

18.3.1.1.1.1.8. TROMBOLÍTICOS

A. POR DROGAS

I. ALTEPLASE, T-PA

II. TENECTEPLASE

III. OUTROS

B. POR FORÇA

I. 2MG

II. 50MG

18.3.1.1.1.1.9. ANALGÉSICOS

A. POR DROGAS

I. SULFATO DE MORFINA

II. OUTROS

B. POR FORÇA

I. 15 MG

II. 30MG

III. OUTROS

18.3.1.1.1.1.10. INIBIDORES DE PCSK9

A. POR DROGAS

I. EVOLOCUMAB

II. ALIROCUMAB

III. OUTROS

B. POR FORÇA

I. 75MG/ML

II. 150MG/ML

III. OUTROS

18.3.1.1.1.1.11. TERAPIA COM ESTATINA

A. POR DROGAS

I. ATORVASTATINA

II. STATIX

III. ATOREC

IV. LIPVAS

V. XTOR

VI. FLUVASTATINA

VII. LESCOL

VIII. LESCOL XL

IX. OUTROS

X. LOVASTATINA

XI. AZTATIN

XII. FAVOLIP

XIII. LÉSTRICO

XIV. LIPISTATO

XV. OUTROS

XVI. ROSUVASTATINA

XVII. CRESTOR

XVIII. EZALLOR POLVILHO

XIX. OUTROS

XX. SINVASTATINA

XXI. ZOCOR

XXII. FLILÍPIDO

XXIII. VYTORIN

XXIV. PITAVASTATINA

XXV. LIVALO

XXVI. ZYPITAMAG

XXVII. OUTROS

B. POR FORÇA

I. 10 MG

II. 20 MG

III. 40 MG

18.3.1.1.1.1.12. OUTROS

18.3.1.1.2. MEDICAÇÃO DE CANALIZAÇÃO

18.3.1.1.2.1 RH001

18.3.1.1.2.2 SELATOGREL

18.3.1.1.2.3 KAND567

18.3.1.1.2.4 TBPCB201

18.3.1.1.2.5 MPC-25-IC

18.3.1.1.2.6 FDY-5301

18.3.1.1.2.7 RTP-026

18.3.1.1.2.8 ZALUNFIBAN

18.3.1.1.2.9 OUTROS

18.3.1.2. POR TIPO DE MEDICAMENTO

18.3.1.2.1. MARCA

18.3.1.2.1.1 DURLAZA

18.3.1.2.1.2 PLAVIX

18.3.1.2.1.3 BRILINTA

18.3.1.2.1.4 EFICIENTE

18.3.1.2.1.5 OUTROS

18.3.1.2.2. GENÉRICOS

18.3.1.3. POR VIA DE ADMINISTRAÇÃO

18.3.1.3.1. ORAL

18.3.1.3.1.1 TABLETE

18.3.1.3.1.2 CÁPSULA

18.3.1.3.1.3 OUTROS

18.3.1.3.2. PARENTERAL

18.3.1.3.2.1 INTRAVENOSO

18.3.1.3.2.2 SUBCUTÂNEA

18.3.1.3.2.3 OUTROS

18.3.1.3.3. OUTROS

18.3.1.4. POR CANAL DE DISTRIBUIÇÃO

18.3.1.4.1. LICITAÇÃO DIRETA

18.3.1.4.2. VENDAS NO VAREJO

18.3.1.4.2.1 ONLINE

18.3.1.4.2.1.1. SITE DA EMPRESA

18.3.1.4.2.1.2. LOJAS ELETRÔNICAS

18.3.1.4.2.1.3. OUTROS

18.3.1.4.2.2 OFFLINE

18.3.1.4.2.2.1. FARMÁCIA HOSPITALAR

18.3.1.4.2.2.2. FARMÁCIAS

18.3.1.4.2.2.3. OUTROS

18.3.1.4.3. OUTROS

18.3.2 TRATAMENTO CIRÚRGICO

18.3.2.1. RETIRADA DE RETORNO DA ARTÉRIA CORONÁRIA (CRM)

18.3.2.2. ANGIOPLASTIA E INSERÇÃO DE STENT

18.4 OUTROS

19º MERCADO GLOBAL DE INFARTO AGUDO DO MIOCÁRDIO, POR FAIXA ETÁRIA

19.1 VISÃO GERAL

19.2 MENORES DE 30 ANOS

19.3 30 A 50 ANOS

19.4 ACIMA DE 50 ANOS

20 MERCADO GLOBAL DE INFARTO AGUDO DO MIOCÁRDIO, POR GÊNERO

20.1 VISÃO GERAL

20.2 MASCULINO

20.2.1 MENOS DE 30 ANOS

20.2.2 30 A 50 ANOS

20.2.3 ACIMA DE 50 ANOS

20.3 FEMININO

20.3.1 MENOS DE 30 ANOS

20.3.2 30 A 50 ANOS

20.3.3 ACIMA DE 50 ANOS

21 MERCADO GLOBAL DE INFARTO AGUDO DO MIOCÁRDIO, POR USUÁRIO FINAL

21.1 VISÃO GERAL

21.2 HOSPITAIS

21.2.1 POR TIPO

21.2.1.1. PÚBLICO

21.2.1.2. PRIVADO

21.2.2 POR NÍVEL

21.2.2.1. NÍVEL 1

21.2.2.2. NÍVEL 2

21.2.2.3. NÍVEL 3

21.3 CLÍNICAS ESPECIALIZADAS

21.3.1 PÚBLICO

21.3.2 PRIVADO

21.4 CUIDADOS DE SAÚDE DOMICILIARES

21.5 INSTITUTOS DE PESQUISA CARDÍACA

21.6 CENTRO CIRÚRGICO AMBULATORIAL

21.7 OUTROS

22 MERCADO GLOBAL DE INFARTO AGUDO DO MIOCÁRDIO, POR GEOGRAFIA

MERCADO GLOBAL DE INFARTO AGUDO DO MIOCÁRDIO PÓS-INFARTO AGUDO (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

22.1 AMÉRICA DO NORTE

22.1.1 EUA

22.1.2 CANADÁ

22.1.3 MÉXICO

22.2 EUROPA

22.2.1 ALEMANHA

22.2.2 FRANÇA

22.2.3 Reino Unido

22.2.4 IRLANDA

22.2.5 ITÁLIA

22.2.6 ESPANHA

22.2.7 RÚSSIA

22.2.8 TURQUIA

22.2.9 HOLANDA

22.2.10 SUÍÇA

22.2.11 RESTO DA EUROPA

22.3 ÁSIA-PACÍFICO

22.3.1 JAPÃO

22.3.2 CHINA

22.3.3 TAIWAN

22.3.4 COREIA DO SUL

22.3.5 ÍNDIA

22.3.6 AUSTRÁLIA

22.3.7 SINGAPURA

22.3.8 TAILÂNDIA

22.3.9 MALÁSIA

22.3.10 INDONÉSIA

22.3.11 FILIPINAS

22.3.12 RESTANTE DA ÁSIA-PACÍFICO

22.4 AMÉRICA DO SUL

22.4.1 BRASIL

22.4.2 ARGENTINA

22.4.3 RESTO DA AMÉRICA DO SUL

22.5 ORIENTE MÉDIO E ÁFRICA

22.5.1 ÁFRICA DO SUL

22.5.2 ARÁBIA SAUDITA

22.5.3 Emirados Árabes Unidos

22.5.4 EGITO

22.5.5 ISRAEL

22.5.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

22.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

23 MERCADO GLOBAL PÓS-INFARTO AGUDO DO MIOCÁRDIO, CENÁRIO DA EMPRESA

23.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

23.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

23.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

23.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

23.5 ANÁLISE DE AÇÕES DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

23.6 FUSÕES E AQUISIÇÕES

23.7 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

23.8 EXPANSÕES

23.9 ALTERAÇÕES REGULAMENTARES

23.1 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

24 MERCADO GLOBAL DE INFARTO AGUDO DO MIOCÁRDIO, PERFIL DA EMPRESA

24.1 FABRICAÇÃO COMERCIALIZADA

24.1.1 PFIZER INC.

24.1.1.1. VISÃO GERAL DA EMPRESA

24.1.1.2. ANÁLISE DE RECEITA

24.1.1.3. PRESENÇA GEOGRÁFICA

24.1.1.4. PORTFÓLIO DE PRODUTOS

24.1.1.5. DESENVOLVIMENTOS RECENTES

24.1.2 SUN PHARMACEUTICAL INDUSTRIES LTD.

24.1.2.1. VISÃO GERAL DA EMPRESA

24.1.2.2. ANÁLISE DE RECEITA

24.1.2.3. PRESENÇA GEOGRÁFICA

24.1.2.4. PORTFÓLIO DE PRODUTOS

24.1.2.5. DESENVOLVIMENTOS RECENTES

24.1.3 SANDOZ GMBH (TITULAR DA AUTORIZAÇÃO DE INTRODUÇÃO NO MERCADO - NOVARTIS AG)

24.1.3.1. VISÃO GERAL DA EMPRESA

24.1.3.2. ANÁLISE DE RECEITA

24.1.3.3. PRESENÇA GEOGRÁFICA

24.1.3.4. PORTFÓLIO DE PRODUTOS

24.1.3.5. DESENVOLVIMENTOS RECENTES

24.1.4 GRUPO DE EMPRESAS ORGANON

24.1.4.1. VISÃO GERAL DA EMPRESA

24.1.4.2. ANÁLISE DE RECEITA

24.1.4.3. PRESENÇA GEOGRÁFICA

24.1.4.4. PORTFÓLIO DE PRODUTOS

24.1.4.5. DESENVOLVIMENTOS RECENTES

24.1.5 MERCK SHARP & DOHME CORP (UMA SUBSIDIÁRIA DA MERCK & CO., INC.)

24.1.5.1. VISÃO GERAL DA EMPRESA

24.1.5.2. ANÁLISE DE RECEITA

24.1.5.3. PRESENÇA GEOGRÁFICA

24.1.5.4. PORTFÓLIO DE PRODUTOS

24.1.5.5. DESENVOLVIMENTOS RECENTES

24.1.6 VIATRIS INC.

24.1.6.1. VISÃO GERAL DA EMPRESA

24.1.6.2. ANÁLISE DE RECEITA

24.1.6.3. PRESENÇA GEOGRÁFICA

24.1.6.4. PORTFÓLIO DE PRODUTOS

24.1.6.5. DESENVOLVIMENTOS RECENTES

24.1.7 NOVADOZ FARMACÊUTICOS

24.1.7.1. VISÃO GERAL DA EMPRESA

24.1.7.2. ANÁLISE DE RECEITA

24.1.7.3. PRESENÇA GEOGRÁFICA

24.1.7.4. PORTFÓLIO DE PRODUTOS

24.1.7.5. DESENVOLVIMENTOS RECENTES

24.1.8 ASTRAZENECA

24.1.8.1. VISÃO GERAL DA EMPRESA

24.1.8.2. ANÁLISE DE RECEITA

24.1.8.3. PRESENÇA GEOGRÁFICA

24.1.8.4. PORTFÓLIO DE PRODUTOS

24.1.8.5. DESENVOLVIMENTOS RECENTES

24.1.9 KOWA COMPANY, LTDA.

24.1.9.1. VISÃO GERAL DA EMPRESA

24.1.9.2. ANÁLISE DE RECEITA

24.1.9.3. PRESENÇA GEOGRÁFICA

24.1.9.4. PORTFÓLIO DE PRODUTOS

24.1.9.5. DESENVOLVIMENTOS RECENTES

24.1.10 LABORATÓRIOS DR. REDDY LIMITADOS

24.1.10.1. VISÃO GERAL DA EMPRESA

24.1.10.2. ANÁLISE DE RECEITA

24.1.10.3. PRESENÇA GEOGRÁFICA

24.1.10.4. PORTFÓLIO DE PRODUTOS

24.1.10.5. DESENVOLVIMENTOS RECENTES

24.1.11 GLENMARK FARMACÊUTICOS LTDA.

24.1.11.1. VISÃO GERAL DA EMPRESA

24.1.11.2. ANÁLISE DE RECEITA

24.1.11.3. PRESENÇA GEOGRÁFICA

24.1.11.4. PORTFÓLIO DE PRODUTOS

24.1.11.5. DESENVOLVIMENTOS RECENTES

24.1.12 LUPIN

24.1.12.1. VISÃO GERAL DA EMPRESA

24.1.12.2. ANÁLISE DE RECEITA

24.1.12.3. PRESENÇA GEOGRÁFICA

24.1.12.4. PORTFÓLIO DE PRODUTOS

24.1.12.5. DESENVOLVIMENTOS RECENTES

24.1.13 ABBOTT

24.1.13.1. VISÃO GERAL DA EMPRESA

24.1.13.2. ANÁLISE DE RECEITA

24.1.13.3. PRESENÇA GEOGRÁFICA

24.1.13.4. PORTFÓLIO DE PRODUTOS

24.1.13.5. DESENVOLVIMENTOS RECENTES

24.1.14 BAYERS AG

24.1.14.1. VISÃO GERAL DA EMPRESA

24.1.14.2. ANÁLISE DE RECEITA

24.1.14.3. PRESENÇA GEOGRÁFICA

24.1.14.4. PORTFÓLIO DE PRODUTOS

24.1.14.5. DESENVOLVIMENTOS RECENTES

24.1.15 ZYDUS LIFESCIENCES LTDA.

24.1.15.1. VISÃO GERAL DA EMPRESA

24.1.15.2. ANÁLISE DE RECEITA

24.1.15.3. PRESENÇA GEOGRÁFICA

24.1.15.4. PORTFÓLIO DE PRODUTOS

24.1.15.5. DESENVOLVIMENTOS RECENTES

24.1.16 TEVA PHARMACEUTICALS INDUSTRIES LTD.

24.1.16.1. VISÃO GERAL DA EMPRESA

24.1.16.2. ANÁLISE DE RECEITA

24.1.16.3. PRESENÇA GEOGRÁFICA

24.1.16.4. PORTFÓLIO DE PRODUTOS

24.1.16.5. DESENVOLVIMENTOS RECENTES

24.1.17 AUROBINDO PHARMA EUA

24.1.17.1. VISÃO GERAL DA EMPRESA

24.1.17.2. ANÁLISE DE RECEITA

24.1.17.3. PRESENÇA GEOGRÁFICA

24.1.17.4. PORTFÓLIO DE PRODUTOS

24.1.17.5. DESENVOLVIMENTOS RECENTES

24.2 FABRICAÇÃO DE TUBULAÇÕES

24.2.1 REGENINNOPHARM INC.

24.2.1.1. VISÃO GERAL DA EMPRESA

24.2.1.2. ANÁLISE DE RECEITA

24.2.1.3. PRESENÇA GEOGRÁFICA

24.2.1.4. PORTFÓLIO DE PRODUTOS

24.2.1.5. DESENVOLVIMENTOS RECENTES

24.2.2 CELECOR TERAPÊUTICOS

24.2.2.1. VISÃO GERAL DA EMPRESA

24.2.2.2. ANÁLISE DE RECEITA

24.2.2.3. PRESENÇA GEOGRÁFICA

24.2.2.4. PORTFÓLIO DE PRODUTOS

24.2.2.5. DESENVOLVIMENTOS RECENTES

24.2.3 IDORSIA FARMACÊUTICOS LTDA

24.2.3.1. VISÃO GERAL DA EMPRESA

24.2.3.2. ANÁLISE DE RECEITA

24.2.3.3. PRESENÇA GEOGRÁFICA

24.2.3.4. PORTFÓLIO DE PRODUTOS

24.2.3.5. DESENVOLVIMENTOS RECENTES

24.2.4 KANCERA AB.

24.2.4.1. VISÃO GERAL DA EMPRESA

24.2.4.2. ANÁLISE DE RECEITA

24.2.4.3. PRESENÇA GEOGRÁFICA

24.2.4.4. PORTFÓLIO DE PRODUTOS

24.2.4.5. DESENVOLVIMENTOS RECENTES

24.2.5 TWBIO-THERA.COM

24.2.5.1. VISÃO GERAL DA EMPRESA

24.2.5.2. ANÁLISE DE RECEITA

24.2.5.3. PRESENÇA GEOGRÁFICA

24.2.5.4. PORTFÓLIO DE PRODUTOS

24.2.5.5. DESENVOLVIMENTOS RECENTES

24.2.6 MESOBLAST LTD

24.2.6.1. VISÃO GERAL DA EMPRESA

24.2.6.2. ANÁLISE DE RECEITA

24.2.6.3. PRESENÇA GEOGRÁFICA

24.2.6.4. PORTFÓLIO DE PRODUTOS

24.2.6.5. DESENVOLVIMENTOS RECENTES

24.2.7 FARADAY PHARMACEUTICALS

24.2.7.1. VISÃO GERAL DA EMPRESA

24.2.7.2. ANÁLISE DE RECEITA

24.2.7.3. PRESENÇA GEOGRÁFICA

24.2.7.4. PORTFÓLIO DE PRODUTOS

24.2.7.5. DESENVOLVIMENTOS RECENTES

24.2.8 RESOTHER PHARMA

24.2.8.1. VISÃO GERAL DA EMPRESA

24.2.8.2. ANÁLISE DE RECEITA

24.2.8.3. PRESENÇA GEOGRÁFICA

24.2.8.4. PORTFÓLIO DE PRODUTOS

24.2.8.5. DESENVOLVIMENTOS RECENTES

24.2.9 ACTICOR BIOTECH SA

24.2.9.1. VISÃO GERAL DA EMPRESA

24.2.9.2. ANÁLISE DE RECEITA

24.2.9.3. PRESENÇA GEOGRÁFICA

24.2.9.4. PORTFÓLIO DE PRODUTOS

24.2.9.5. DESENVOLVIMENTOS RECENTES

24.2.10 NOVO NORDISK

24.2.10.1. VISÃO GERAL DA EMPRESA

24.2.10.2. ANÁLISE DE RECEITA

24.2.10.3. PRESENÇA GEOGRÁFICA

24.2.10.4. PORTFÓLIO DE PRODUTOS

24.2.10.5. DESENVOLVIMENTOS RECENTES

25 CONCLUSÃO

26 QUESTIONÁRIO

27 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.