Global Primary Haemophagocytic Lymphohistiocytosis Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.95 Billion

USD

4.84 Billion

2025

2033

USD

2.95 Billion

USD

4.84 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 4.84 Billion | |

| % | |

|

Segmentação do mercado global de linfo-histiocitose hemofagocítica primária por tipo (familiar e adquirida), tipo de terapia (imunoterapia, quimioterapia, terapia direcionada e outras), tratamento (medicamentos e cirurgia), medicamentos (emapalumabe, alemtuzumabe, infliximabe e outros), via de administração (oral e parenteral), usuários finais (hospitais, atendimento domiciliar, clínicas especializadas, oncologistas, imunologistas e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de linfo-histiocitose hemofagocítica primária

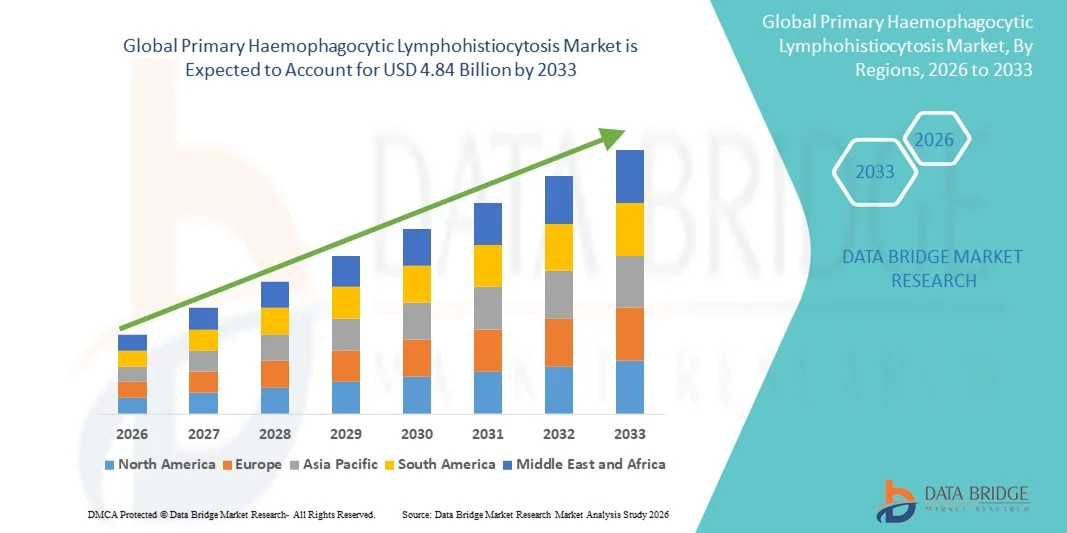

- O mercado global de linfo-histiocitose hemofagocítica primária foi avaliado em US$ 2,95 bilhões em 2025 e deverá atingir US$ 4,84 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,40% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente conscientização sobre a linfo-histiocitose hemofagocítica primária (LHH), pelos avanços nas tecnologias de diagnóstico e pela adoção de terapias direcionadas, tratamentos imunomoduladores e transplante de células-tronco hematopoiéticas.

- Além disso, o aumento dos investimentos em pesquisa de doenças raras, o acesso facilitado a centros de tratamento especializados e as iniciativas governamentais para diagnóstico precoce e educação do paciente estão acelerando significativamente a adoção de soluções para linfo-histiocitose hemofagocítica primária, impulsionando assim o crescimento geral do setor.

Análise de mercado de linfo-histiocitose hemofagocítica primária

- A linfo-histiocitose hemofagocítica primária (LHH) é uma doença rara e potencialmente fatal, e o crescimento do mercado é impulsionado principalmente pela crescente conscientização sobre a LHH, pelos avanços nas tecnologias de diagnóstico e pela adoção de terapias direcionadas e transplante de células-tronco hematopoiéticas.

- Além disso, o aumento dos investimentos em pesquisa de doenças raras, o acesso facilitado a centros de tratamento especializados e as iniciativas governamentais para diagnóstico precoce e educação do paciente estão acelerando significativamente a adoção de soluções para linfo-histiocitose hemofagocítica primária, impulsionando assim o crescimento geral do setor.

- A América do Norte dominou o mercado primário de linfo-histiocitose hemofagocítica, com a maior participação na receita, de 42,5% em 2025, caracterizada por uma infraestrutura de saúde bem estabelecida, altos gastos com saúde e a presença de empresas biofarmacêuticas líderes. Os EUA estão experimentando um crescimento substancial na adoção clínica de terapias de reposição enzimática, programas de imunoterapia e iniciativas expandidas de triagem neonatal.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado primário de linfo-histiocitose hemofagocítica durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 16,0% de 2026 a 2033. O crescimento é impulsionado pela crescente modernização dos serviços de saúde, pela maior conscientização sobre doenças genéticas raras, pela expansão de centros de tratamento de HLH pediátricos e adultos e pelo acesso facilitado a terapias especializadas em países como Japão, China e Índia.

- O segmento parenteral dominou a maior fatia de mercado em receita, com 71,3% em 2025, devido à sua dosagem precisa, rápido efeito terapêutico e adequação para o manejo hospitalar de casos complexos de PHLH.

Escopo do relatório e segmentação do mercado de linfo-histiocitose hemofagocítica primária

|

Atributos |

Principais informações de mercado sobre linfo-histiocitose hemofagocítica primária |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de linfo-histiocitose hemofagocítica primária

Crescente foco em tratamentos direcionados e personalizados.

- Uma tendência significativa e crescente no mercado global de linfo-histiocitose hemofagocítica primária (LHHP) é a adoção cada vez maior de terapias direcionadas e abordagens de tratamento personalizadas que visam melhorar os resultados para os pacientes.

- Os avanços na compreensão dos mecanismos genéticos e moleculares da PHLH estão permitindo que os médicos ofereçam terapias específicas para cada paciente, adaptadas à gravidade da doença, ao tipo de mutação e aos padrões de resposta imune.

- Por exemplo, em junho de 2024, um estudo publicado na revista Allergy destacou a eficácia de inibidores de citocinas recentemente otimizados na redução da hiperativação imunológica e na melhoria das taxas de sobrevivência em pacientes pediátricos com LHHP (Hemorragia Linfocítica Pediátrica).

- Essa tendência reflete o movimento mais amplo em direção à medicina de precisão em doenças imunológicas raras, onde o tratamento é adaptado ao perfil da doença de cada indivíduo.

- As empresas biofarmacêuticas estão investindo cada vez mais em pesquisa e desenvolvimento para produzir terapias com perfis de segurança aprimorados, intervalos de dosagem mais longos e formulações adequadas tanto para uso hospitalar quanto ambulatorial.

- Além disso, novas abordagens de terapia gênica para PHLH familiar estão ganhando destaque, oferecendo potenciais soluções de longo prazo para pacientes com doença refratária.

- Os ensaios clínicos estão focando não apenas na eficácia, mas também na minimização de eventos adversos relacionados ao tratamento, refletindo uma ênfase na melhoria da qualidade de vida.

- Terapias combinadas que visam múltiplas vias imunológicas estão sendo exploradas para proporcionar um manejo mais abrangente da doença em casos graves ou recorrentes de PHLH.

- Essa tendência também inclui o desenvolvimento de terapias mais acessíveis em formas orais ou subcutâneas, reduzindo a necessidade de hospitalização e possibilitando o atendimento domiciliar.

- A colaboração global entre instituições de pesquisa, grupos de defesa de pacientes e empresas farmacêuticas está facilitando a transposição mais rápida das descobertas para aplicações clínicas.

- A crescente conscientização sobre a PHLH e sua apresentação heterogênea está levando a diagnósticos e inícios de tratamento mais precoces, o que é fundamental para melhorar os resultados.

- Essa evolução em direção a terapias de precisão, direcionadas e centradas no paciente está remodelando as expectativas de médicos e pacientes em relação ao tratamento da PHLH.

Dinâmica do mercado de linfo-histiocitose hemofagocítica primária

Motorista

Aumento da conscientização e crescente necessidade de tratamentos eficazes.

- O aumento da prevalência de casos de PHLH primária e secundária, aliado à crescente conscientização entre médicos e cuidadores, é um fator significativo para o crescimento do mercado.

- Por exemplo, em abril de 2025, importantes hospitais e clínicas especializadas expandiram seus programas clínicos para o diagnóstico e tratamento precoces da PHLH, refletindo a crescente necessidade de cuidados especializados.

- Uma melhor compreensão da desregulação imunológica e de seus biomarcadores está permitindo uma identificação mais rápida de pacientes em risco, impulsionando a demanda por terapias avançadas.

- À medida que pacientes e familiares buscam tratamentos mais eficazes e que salvem vidas, o investimento biofarmacêutico no desenvolvimento de terapias inovadoras está aumentando.

- A maior disponibilidade de diretrizes de tratamento e protocolos padronizados para o manejo da LHHP está incentivando uma adoção mais ampla de terapias baseadas em evidências. A crescente adoção de terapias adequadas tanto para ambientes hospitalares quanto para cuidados domiciliares possibilita maior alcance e conveniência para os pacientes.

- A crescente colaboração entre hospitais, clínicas especializadas e organizações de pesquisa está acelerando a introdução de novas opções de tratamento. Os profissionais de saúde estão cada vez mais focados na redução das complicações e da mortalidade relacionadas a doenças, o que impulsiona a adoção de terapias avançadas.

- O apoio governamental à pesquisa de doenças raras e ao desenvolvimento de medicamentos órfãos também está contribuindo para o crescimento do mercado.

- A crescente disponibilidade de programas de educação e conscientização do paciente está incentivando a intervenção precoce, o que aumenta a demanda por terapias. A expansão da infraestrutura de saúde e o melhor acesso a clínicas especializadas em mercados emergentes também contribuem para a adoção dessas terapias pelo mercado.

- De modo geral, a necessidade clínica urgente de terapias eficazes, seguras e personalizadas é um fator-chave de crescimento para o mercado de PHLH (hipertensão pulmonar associada à cefaleia em salvas).

Restrição/Desafio

Baixa conscientização, altos custos de tratamento e manejo complexo da doença.

- A natureza rara e complexa da PHLH representa desafios significativos para uma maior penetração no mercado, incluindo o conhecimento limitado entre médicos de clínica geral e profissionais de saúde.

- Por exemplo, o diagnóstico incorreto ou tardio continua sendo comum, afetando o início oportuno do tratamento e os resultados para o paciente. O alto custo das terapias direcionadas e dos medicamentos biológicos avançados pode limitar o acesso, principalmente em países de baixa e média renda.

- Regimes de tratamento complexos, que podem envolver imunoterapias combinadas, terapia gênica ou transplante de células-tronco hematopoiéticas, apresentam desafios logísticos e clínicos. A disponibilidade limitada de especialistas treinados e centros de tratamento capazes de lidar com a LHHP pode dificultar o acesso dos pacientes.

- Preocupações com a segurança relacionadas a terapias imunossupressoras, risco de infecções e efeitos adversos a longo prazo exigem monitoramento cuidadoso, o que pode restringir a adoção dessas terapias.

- Questões relacionadas à cobertura de seguro e reembolso para tratamentos de doenças raras continuam sendo uma barreira para muitos pacientes. Embora os ensaios clínicos continuem a se expandir, a população limitada de pacientes pode retardar o ritmo da pesquisa e a comercialização de novas terapias.

- Enfrentar os desafios da adesão ao tratamento e do controle de crises graves da doença exige programas robustos de apoio e monitoramento do paciente. Disparidades regionais na infraestrutura de saúde podem restringir ainda mais o acesso a terapias avançadas para LHHP.

- Os altos custos associados à terapia gênica e aos novos medicamentos biológicos podem atrasar a adoção, apesar de seus potenciais benefícios a longo prazo. Superar essas barreiras por meio de programas de conscientização, iniciativas de apoio ao paciente e esforços para reduzir os custos da terapia será fundamental para sustentar o crescimento do mercado.

Escopo do mercado de linfo-histiocitose hemofagocítica primária

O mercado é segmentado com base no tipo, tipo de terapia, tratamento, medicamentos, via de administração e usuários finais.

- Por tipo

Com base no tipo, o mercado de Linfo-histiocitose Hemofagocítica Primária (LHHP) é segmentado em Familiar e Adquirida. O segmento Familiar dominou a maior participação de mercado em receita, com 55,6% em 2025, impulsionado pelo início precoce, predisposição genética e a necessidade crítica de diagnóstico e tratamento precoces. Os casos de LHHP familiar são frequentemente identificados em populações pediátricas por meio de programas de triagem neonatal, permitindo intervenção oportuna com medicamentos e terapias de suporte. Hospitais e clínicas especializadas estão cada vez mais focados em aconselhamento genético e programas de triagem familiar, garantindo detecção precoce e melhores resultados. O segmento se beneficia de extensa pesquisa em terapia gênica, imunoterapia e transplante de células-tronco hematopoiéticas. Iniciativas de conscientização com foco na família, promovidas por profissionais de saúde, aumentam a adesão aos protocolos de tratamento. A progressão previsível dos casos familiares permite que os médicos implementem vias de atendimento estruturadas. Monitoramento contínuo, intervenção terapêutica precoce e acompanhamento a longo prazo são fatores-chave para a dominância do mercado. Programas de seguro e governamentais que apoiam doenças genéticas raras também impulsionam a adoção do mercado. O investimento em opções de tratamento avançadas, como terapias direcionadas, garante crescimento sustentado. Ensaios clínicos que demonstram melhores taxas de sobrevida e remissão reforçam ainda mais a liderança do segmento. Enfermarias pediátricas e centros de imunologia especializados são fundamentais para o manejo da LHHP familiar. A combinação de prevalência genética, atendimento estruturado e inovações terapêuticas sustenta a dominância deste segmento no mercado.

Espera-se que o segmento de Doenças Adquiridas apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 9,8%, entre 2026 e 2033, impulsionado pela crescente incidência de LHHP secundária devido a infecções, doenças autoimunes e neoplasias. A maior conscientização sobre os fatores desencadeantes da doença adquirida e o aprimoramento das técnicas de diagnóstico estão facilitando a rápida identificação em populações adultas. Hospitais e clínicas especializadas adotam cada vez mais estratégias de terapia imunomoduladora e direcionada, adaptadas aos casos adquiridos. Os avanços nos cuidados de suporte, combinados com protocolos de intervenção precoce, estão impulsionando maiores taxas de adoção. A pesquisa contínua sobre terapias direcionadas a citocinas e modulação de pontos de controle imunológico acelera ainda mais o crescimento. A expansão do segmento é sustentada pelo aumento da população adulta de pacientes, pelo aumento dos gastos com saúde e pelo melhor acesso a cuidados especializados. Abordagens multidisciplinares são cada vez mais utilizadas para LHHP adquirida, aumentando a eficácia do tratamento. A crescente conscientização e educação dos médicos sobre a doença contribuem para a adoção oportuna de terapias. Iniciativas governamentais e privadas com foco em doenças autoimunes raras fornecem suporte adicional. O diagnóstico precoce e a estratificação de pacientes melhoram os resultados clínicos, reforçando a demanda do mercado. Os casos de PHLH adquirida exigem opções de tratamento flexíveis em ambientes hospitalares e domiciliares. A necessidade de terapia individualizada e o aumento da pesquisa e desenvolvimento de medicamentos direcionados a adultos garantem um crescimento sustentado da taxa de crescimento anual composta (CAGR).

- Por tipo de terapia

Com base no tipo de terapia, o mercado é segmentado em Imunoterapia, Quimioterapia, Terapia Alvo e Outras. O segmento de Imunoterapia detinha a maior participação na receita de mercado, com 48,7% em 2025, devido à sua eficácia no controle de respostas imunes hiperativas e na melhoria das taxas de sobrevida. A imunoterapia, incluindo anticorpos monoclonais, inibidores de citocinas e transplante de células-tronco, é amplamente adotada em hospitais e clínicas especializadas. Os protocolos clínicos visam maximizar a eficácia e minimizar os eventos adversos, com o monitoramento ambulatorial cada vez mais viável. Os investimentos biofarmacêuticos em novos agentes imunomoduladores expandiram as opções de tratamento disponíveis. A imunoterapia permite o controle da doença a longo prazo com taxas de recidiva reduzidas. Os hospitais oferecem monitoramento especializado e cuidados de suporte para pacientes em imunoterapia. A adesão do paciente é facilitada por meio de cronogramas de terapia estruturados e programas de acompanhamento. Campanhas de conscientização e ensaios clínicos que validam a segurança e a eficácia reforçam a dominância do segmento. A pesquisa sobre regimes de imunoterapia combinada apoia ainda mais a adoção. O acesso à imunoterapia está crescendo devido à melhoria da cobertura de seguro e das políticas de reembolso. As populações pediátricas e adultas se beneficiam de abordagens de imunoterapia personalizadas. De modo geral, a eficácia, o foco clínico e a inovação contínua impulsionam a liderança de mercado em imunoterapia.

O segmento de Terapias Alvo deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,3%, entre 2026 e 2033, impulsionado pelos avanços na compreensão molecular da PHLH e pelo desenvolvimento de terapias que inibem vias específicas da doença. O tratamento personalizado, direcionado à sinalização de citocinas e à regulação de pontos de controle imunológico, está ganhando força. A adoção clínica está aumentando em clínicas especializadas e hospitais devido à precisão e à menor toxicidade das terapias alvo. Os investimentos da indústria farmacêutica em novos inibidores aceleram ainda mais o crescimento. Métodos diagnósticos aprimorados permitem uma melhor estratificação de pacientes para intervenções alvo. A preferência dos pacientes por terapias com menos efeitos colaterais impulsiona a adoção. Aprovações regulatórias e inclusão em diretrizes apoiam o uso clínico generalizado. Ensaios multicêntricos demonstram eficácia e segurança, aumentando a confiança entre os médicos. A adoção está crescendo tanto em populações pediátricas quanto adultas. O monitoramento aprimorado do tratamento e a terapia guiada por biomarcadores melhoram os resultados. As terapias alvo estão sendo cada vez mais integradas a regimes de tratamento combinados. A conscientização entre médicos e cuidadores reforça a adesão dos pacientes.

- Por tratamento

Com base no tratamento, o mercado é segmentado em Medicamentos e Cirurgia. O segmento de Medicamentos dominou a maior fatia de receita do mercado, com 62,4% em 2025, impulsionado pelo uso de imunossupressores, inibidores de citocinas e agentes biológicos para o controle da doença a longo prazo. Hospitais e clínicas especializadas dependem de medicamentos tanto para casos familiares quanto adquiridos, devido à sua eficácia e facilidade de administração. Os medicamentos permitem o manejo ambulatorial e domiciliar, melhorando a adesão do paciente. O desenvolvimento contínuo de agentes biológicos e novos agentes garante a manutenção da dominância no mercado. Abordagens de terapia combinada aumentam a eficácia e minimizam a toxicidade. Os profissionais de saúde enfatizam a adesão e o monitoramento por meio de programas estruturados. Os medicamentos permitem a intervenção precoce, reduzindo complicações e internações hospitalares. Os casos pediátricos, em particular, dependem do manejo farmacológico para a sobrevivência e a qualidade de vida. A cobertura de seguro saúde e o apoio governamental para doenças raras impulsionam ainda mais a utilização desses medicamentos. Iniciativas educacionais para cuidadores melhoram a adesão ao tratamento. No geral, os medicamentos continuam sendo a base do manejo da PHLH (Hipoplasia Hemorrágica Pediátrica).

O segmento de Cirurgia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,7%, entre 2026 e 2033, impulsionado pela crescente adoção do transplante de células-tronco hematopoiéticas e outros procedimentos intervencionistas para pacientes com linfo-histiocitose hemofagocítica primária refratária. Esse crescimento é sustentado por melhorias contínuas nos protocolos cirúrgicos, critérios de seleção de pacientes mais rigorosos e práticas avançadas de cuidados pós-operatórios, que, em conjunto, aprimoram os resultados para os pacientes. Além disso, a crescente conscientização dos médicos sobre os benefícios das intervenções cirúrgicas e o acesso cada vez maior a centros de saúde especializados contribuem ainda mais para a rápida expansão do segmento, tornando a cirurgia uma opção de tratamento cada vez mais preferida para casos complexos de LHHP.

- Por classe de medicamento

Com base na classe de medicamentos, o mercado de Linfo-histiocitose Hemofagocítica Primária (LHHP) é segmentado em Concentrados de C1-INH, Antagonistas do Receptor B2 da Bradicinina, Icatibant, Inibidores da Calicreína, Ecalantida e Outros. O segmento de Concentrados de C1-INH dominou a maior participação de mercado em receita, com 48,7% em 2025, devido à sua eficácia comprovada no controle de episódios agudos de LHHP e na redução da morbidade. Esses concentrados são preferidos devido ao seu rápido início de ação, confiabilidade e diretrizes clínicas estabelecidas que respaldam seu uso. Hospitais e clínicas especializadas administram predominantemente a terapia com C1-INH para casos de LHHP familiar e adquirida. Ensaios clínicos e pesquisas em andamento validam sua segurança e benefícios a longo prazo, reforçando a adoção entre os profissionais de saúde. A disponibilidade em formulações parenterais permite dosagem precisa e intervenções de emergência. A ampla inclusão em protocolos de tratamento e programas de reembolso fortalece ainda mais sua dominância. A compatibilidade do medicamento com modelos de atendimento multidisciplinares aprimora a integração em planos de tratamento complexos. Os avanços farmacêuticos continuam a otimizar a formulação e as condições de armazenamento. Os resultados para os pacientes melhoram com esquemas terapêuticos estruturados e monitoramento. Programas de treinamento para enfermeiros e clínicos garantem a administração correta. Evidências clínicas abrangentes mantêm a confiança dos médicos. Em suma, os concentrados de C1-INH permanecem a base do tratamento medicamentoso da PHLH.

O segmento de antagonistas do receptor B2 da bradicinina deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,8%, entre 2026 e 2033, impulsionado pelo desenvolvimento de novas formulações orais e subcutâneas que aumentam a conveniência para o paciente. Esses antagonistas atuam de forma direcionada na via da bradicinina, reduzindo efetivamente a frequência e a gravidade das crises. A crescente adoção é sustentada pela maior conscientização sobre as formas hereditárias e adquiridas de LHPH (Hemorragia Hemolítica Pré-Hospitalar). Os médicos estão incorporando antagonistas em regimes de combinação para reduzir a carga terapêutica geral. As iniciativas de pesquisa estão focadas em melhorar os perfis de segurança e minimizar as reações adversas. A crescente preferência dos pacientes pela administração domiciliar e ambulatorial impulsiona a expansão do mercado. O segmento se beneficia da inclusão em diretrizes clínicas atualizadas e da cobertura de seguro para doenças raras. Estudos clínicos contínuos corroboram os dados de eficácia e segurança no mundo real. Programas educacionais para médicos aumentam a confiança na prescrição. A maior acessibilidade por meio de farmácias especializadas e online acelera ainda mais a adoção. A capacidade dos antagonistas de complementar as terapias padrão aumenta a flexibilidade do tratamento. No geral, o mecanismo de ação direcionado e a abordagem centrada no paciente impulsionam um crescimento robusto da CAGR.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em Oral e Parenteral. O segmento Parenteral dominou a maior participação de mercado em receita, com 71,3% em 2025, devido à sua dosagem precisa, rápido efeito terapêutico e adequação ao manejo hospitalar de casos complexos de LHHP (Hemorragia Hemorrágica Pré-Hospitalar). A administração parenteral é preferida para medicamentos biológicos, anticorpos monoclonais e imunoterapias que requerem infusão controlada e monitoramento profissional. Hospitais e clínicas especializadas são os principais locais de administração devido à necessidade de observação contínua do paciente e manejo de eventos adversos. As terapias parenterais garantem um início de ação mais rápido, crucial em episódios agudos de LHHP. Elas permitem que os médicos ajustem as dosagens de acordo com o peso, a gravidade e a resposta do paciente. Pacientes pediátricos e adultos se beneficiam da segurança e previsibilidade dessa via. Além disso, a administração parenteral apoia estratégias de terapia combinada, aumentando a eficácia e minimizando a toxicidade sistêmica. A disponibilidade de profissionais de saúde treinados, centros de infusão e equipamentos de monitoramento reforça ainda mais a dominância do mercado. Os investimentos farmacêuticos continuam a aprimorar formulações e sistemas de administração, impulsionando a adoção. Protocolos de tratamento padronizados e cobertura de seguro hospitalar facilitam um acesso mais amplo. A via de acesso continua sendo a base para o tratamento eficaz de manifestações graves de PHLH.

O segmento de terapia oral deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,5%, entre 2026 e 2033, impulsionado pela crescente preferência dos pacientes por opções de tratamento convenientes para uso domiciliar e pelos avanços em terapias imunomoduladoras orais. As formulações orais permitem um manejo mais fácil a longo prazo e melhoram a adesão ao tratamento tanto em pacientes pediátricos quanto adultos. Os médicos estão gradualmente incorporando a terapia oral como parte de regimes combinados para reduzir as visitas ao hospital e os custos com saúde. As inovações farmacêuticas focam no aumento da biodisponibilidade, na redução da frequência de administração e na minimização dos efeitos colaterais gastrointestinais. A conveniência da autoadministração e a menor necessidade de pessoal treinado são os principais impulsionadores do crescimento. A crescente conscientização entre pacientes e cuidadores sobre a viabilidade do tratamento domiciliar está acelerando a adoção. A melhoria nas aprovações regulatórias e a inclusão em diretrizes apoiam um uso clínico mais amplo. A integração de terapias orais em programas de assistência domiciliar contribui para essa tendência. A disponibilidade por meio de farmácias especializadas e canais de distribuição online aumenta o acesso. A adoção da terapia oral é ainda incentivada por iniciativas de educação do paciente e suporte da telemedicina. A crescente demanda por soluções para o manejo de doenças crônicas reforça a expansão do mercado. O potencial dessa rota para reduzir a sobrecarga do sistema de saúde, mantendo sua eficácia, garante um crescimento sustentado da taxa de crescimento anual composta (CAGR).

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Hospitais, Assistência Domiciliar, Clínicas Especializadas, Oncologistas, Imunologistas e Outros. O segmento de Hospitais representou a maior participação na receita do mercado, com 53,8% em 2025, impulsionado por sua capacidade de gerenciar casos complexos de PHLH (Hemorragia Pulmonar Hemorrágica Pediátrica) que exigem cuidados multidisciplinares. Os hospitais oferecem diagnósticos integrados, início da terapia, monitoramento contínuo e gerenciamento de emergências, que são cruciais para a sobrevivência do paciente. O gerenciamento hospitalar permite o acesso a clínicos treinados, instalações laboratoriais avançadas e centros de infusão necessários para terapias parenterais. Equipes multiespecializadas coordenam imunoterapia, terapia direcionada e cuidados de suporte para resultados ideais. Pacientes pediátricos e adultos se beneficiam de protocolos de tratamento estruturados e vias de cuidado baseadas em evidências. A cobertura de seguro e os programas governamentais geralmente favorecem o tratamento hospitalar, sustentando a dominância do mercado. Colaborações contínuas em pesquisa e ensaios clínicos conduzidos em hospitais reforçam a adoção. A disponibilidade de serviços abrangentes de apoio ao paciente, incluindo aconselhamento, acompanhamento e educação, melhora a adesão ao tratamento. Os hospitais também facilitam a participação em programas de terapias inovadoras, ampliando o acesso a tratamentos inovadores. O registro centralizado de dados garante o monitoramento preciso dos pacientes e a coleta adequada de informações. De modo geral, os hospitais continuam sendo o principal ponto de atendimento para pessoas vivendo com HIV/AIDS devido à combinação de conhecimento especializado, infraestrutura e serviços integrados.

O segmento de cuidados domiciliares deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,1%, entre 2026 e 2033, impulsionado pelo aumento das tendências de tratamento ambulatorial, pela maior disponibilidade de terapias orais e por regimes parenterais simplificados, adequados para administração em casa. A adoção de cuidados domiciliares é facilitada pela telemedicina, programas de treinamento para cuidadores e tecnologias de monitoramento remoto. Pacientes e cuidadores preferem cada vez mais o atendimento domiciliar devido à conveniência, à redução das visitas ao hospital e à melhoria da qualidade de vida. Terapias orais e parenterais autoadministradas estão ampliando a viabilidade dos cuidados domiciliares. Os profissionais de saúde estão desenvolvendo protocolos estruturados para o manejo seguro de pacientes em ambientes não hospitalares. Programas governamentais e privados de apoio ao tratamento de doenças raras estão impulsionando ainda mais a adoção. Os cuidados domiciliares permitem flexibilidade nos esquemas de dosagem e monitoramento, aumentando a adesão ao tratamento. A integração com serviços de infusão domiciliar garante a segurança do paciente. A crescente demanda por modelos de atendimento centrados no paciente acelera o crescimento. A educação continuada para cuidadores e os acompanhamentos virtuais reforçam o manejo domiciliar. O acesso facilitado a medicamentos por meio de farmácias especializadas e online também contribui para a expansão do mercado. De forma geral, o crescimento do atendimento domiciliar reflete a tendência em direção a abordagens de tratamento descentralizadas e mais amigáveis ao paciente.

Análise Regional do Mercado de Linfo-histiocitose Hemofagocítica Primária

- A América do Norte dominou o mercado primário de linfo-histiocitose hemofagocítica, com a maior participação na receita, de 42,5% em 2025.

- Impulsionada por uma infraestrutura de saúde bem estabelecida, altos gastos com saúde e a presença de empresas biofarmacêuticas líderes, a região se beneficia de programas avançados de diagnóstico, iniciativas expandidas de triagem neonatal e ampla adoção clínica de programas de terapia de reposição enzimática e imunoterapia, que, em conjunto, contribuem para um crescimento robusto do mercado.

- Consumidores e profissionais de saúde na América do Norte estão cada vez mais priorizando o diagnóstico precoce e o manejo abrangente da HLH. A crescente conscientização sobre doenças genéticas raras, as políticas de reembolso robustas e a alta adoção de terapias avançadas reforçam ainda mais a dominância da região no mercado.

Panorama do Mercado de Linfo-histiocitose Hemofagocítica Primária nos EUA:

O mercado de linfo-histiocitose hemofagocítica primária nos EUA detinha a maior participação de receita na América do Norte em 2025 , impulsionado pela ampla adoção clínica de terapias de reposição enzimática, programas de imunoterapia e iniciativas de triagem neonatal. O país está testemunhando um crescimento significativo devido a centros especializados no tratamento de HLH, ao aumento do investimento em pesquisas sobre doenças raras e ao acesso facilitado a terapias avançadas para pacientes pediátricos e adultos. Políticas governamentais favoráveis e fortes linhas de pesquisa e desenvolvimento de empresas biofarmacêuticas líderes impulsionam ainda mais a expansão do mercado.

Panorama do Mercado Europeu de Linfo-histiocitose Hemofagocítica Primária:

Prevê-se que o mercado europeu de linfo-histiocitose hemofagocítica primária (LHP) cresça a uma taxa composta de crescimento anual (CAGR) substancial de 12,8% entre 2026 e 2033 , impulsionado pela maior conscientização sobre doenças genéticas raras, pelo aumento dos investimentos em infraestrutura de saúde e pela crescente adoção de programas de terapia de reposição enzimática e imunoterapia. Países como Alemanha, França e Reino Unido estão testemunhando uma demanda crescente por tratamentos especializados para LHP em hospitais e clínicas especializadas.

Análise do Mercado de Linfo-histiocitose Hemofagocítica Primária no Reino Unido:

O mercado de linfo-histiocitose hemofagocítica primária no Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) notável de 13,2% durante o período de previsão, impulsionado por programas aprimorados de atendimento pediátrico e adulto para HLH, maior conscientização entre os profissionais de saúde e expansão das iniciativas de tratamento ambulatorial. O apoio governamental ao gerenciamento de doenças raras e o maior acesso dos pacientes a terapias avançadas são os principais fatores de crescimento.

Análise do Mercado Alemão de Linfo-histiocitose Hemofagocítica Primária:

Prevê-se que o mercado alemão de linfo-histiocitose hemofagocítica primária (LHH) cresça a uma taxa composta de crescimento anual (CAGR) de 12,5% entre 2026 e 2033, impulsionado por uma infraestrutura de saúde robusta, ampla adoção clínica de protocolos de tratamento para LHH e investimentos em pesquisa e desenvolvimento. Hospitais e clínicas especializadas estão oferecendo cada vez mais terapia de reposição enzimática, imunoterapias e programas terapêuticos direcionados, o que aumenta a demanda do mercado.

Panorama do Mercado de Linfo-histiocitose Hemofagocítica Primária na Ásia-Pacífico:

O mercado de linfo-histiocitose hemofagocítica primária na Ásia-Pacífico deverá ser a região de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 16,0% entre 2026 e 2033 , impulsionado pela modernização da saúde, crescente conscientização sobre doenças genéticas raras, expansão dos centros de tratamento de HLH e melhoria do acesso a terapias especializadas em países como Japão, China e Índia. O aumento do apoio governamental, o crescimento dos gastos com saúde e o aumento da população de pacientes pediátricos e adultos também contribuem para esse crescimento.

Análise do Mercado Japonês de Linfo-histiocitose Hemofagocítica Primária:

O mercado japonês de linfo-histiocitose hemofagocítica primária está ganhando impulso devido aos altos padrões de saúde, ao crescente foco no tratamento de doenças raras e à adoção cada vez maior de programas de terapia de reposição enzimática e imunoterapia. A disponibilidade de programas de diagnóstico avançados e centros especializados em HLH impulsiona o crescimento anual composto (CAGR) do mercado em 15,2% durante o período de 2026 a 2033.

Análise do Mercado de Linfo-histiocitose Hemofagocítica Primária na China:

O mercado de linfo-histiocitose hemofagocítica primária na China representou a maior fatia de receita na região Ásia-Pacífico em 2025, impulsionado pela expansão da infraestrutura de saúde, crescente conscientização sobre doenças genéticas raras e maior acesso à terapia de reposição enzimática e terapias direcionadas. O aumento de centros de tratamento de HLH pediátricos e adultos, as iniciativas governamentais para o gerenciamento de doenças raras e o investimento de empresas farmacêuticas nacionais e multinacionais são fatores-chave para o crescimento. Espera-se que o mercado cresça a uma taxa composta de crescimento anual (CAGR) de 16,8% de 2026 a 2033.

Participação de mercado da linfo-histiocitose hemofagocítica primária

O setor de linfo-histiocitose hemofagocítica primária é liderado principalmente por empresas consolidadas, incluindo:

- Roche (Suíça)

- Sobi (Suécia)

- Hemogenyx Pharmaceuticals (EUA)

- Novartis (Suíça)

- BioCryst Pharmaceuticals (EUA)

- Genentech (EUA)

- Argenx (Bélgica)

- Pfizer (EUA)

- Catalent (EUA)

- Horizon Therapeutics (EUA)

- Lundbeck (Dinamarca)

- Alexion Pharmaceuticals (EUA)

- Amgen (EUA)

- Moderna (EUA)

- CureVac (Alemanha)

- Novavax (EUA)

Últimos desenvolvimentos no mercado global de linfo-histiocitose hemofagocítica primária

- Em fevereiro de 2022, a Sobi anunciou que as autoridades regulatórias da China recomendaram a aprovação do Gamifant (emapalumab-lzsg) para o tratamento da HLH primária. Isso representou um marco significativo para a empresa, possibilitando o acesso ao mercado chinês e oferecendo uma opção terapêutica vital para pacientes com essa doença rara e potencialmente fatal. A recomendação destacou o crescente reconhecimento global das terapias direcionadas para HLH e reforçou os esforços para expandir o acesso a tratamentos inovadores em mercados emergentes.

- Em junho de 2025, a FDA (Food and Drug Administration) dos EUA aprovou o Gamifant (emapalumab-lzsg) para o tratamento da síndrome de ativação macrofágica (SAM) na doença de Still, uma condição intimamente relacionada à HLH (linfo-histiocitose hemofagocítica). Essa aprovação expandiu as indicações terapêuticas do Gamifant para além da HLH primária, refletindo sua eficácia no controle da desregulação imunológica grave. O desenvolvimento fortaleceu as opções de tratamento para pacientes, particularmente aqueles com doenças inflamatórias raras, e demonstrou o progresso contínuo no desenvolvimento e na adoção clínica de terapias direcionadas para HLH e síndromes relacionadas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.