Global Reiters Syndrome Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.70 Billion

USD

2.70 Billion

2025

2033

USD

1.70 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.70 Billion | |

| USD 2.70 Billion | |

| % | |

|

Segmentação do Mercado Global da Síndrome de Reiter por Tratamento (Antibióticos, Corticosteroides, Anti-inflamatórios não esteroides (AINEs), Imunossupressores, Fisioterapia e Outros), Diagnóstico (Exames de Sangue, Análises do Líquido Articular, Raios-X e Outros), Dosagem (Comprimidos, Injeção e Outros), Via de Administração (Oral, Intravenosa e Outras), Sintomas (Inflamação Ocular, Problemas de Pele, Dor e Rigidez, Inchaço nos Dedos das Mãos ou dos Pés, Entesite, Dor Lombar, Problemas Urinários e Outros), Usuários Finais (Clínicas, Hospitais e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online) - Tendências e Previsões do Setor até 2033

Tamanho do mercado da síndrome de Reiter

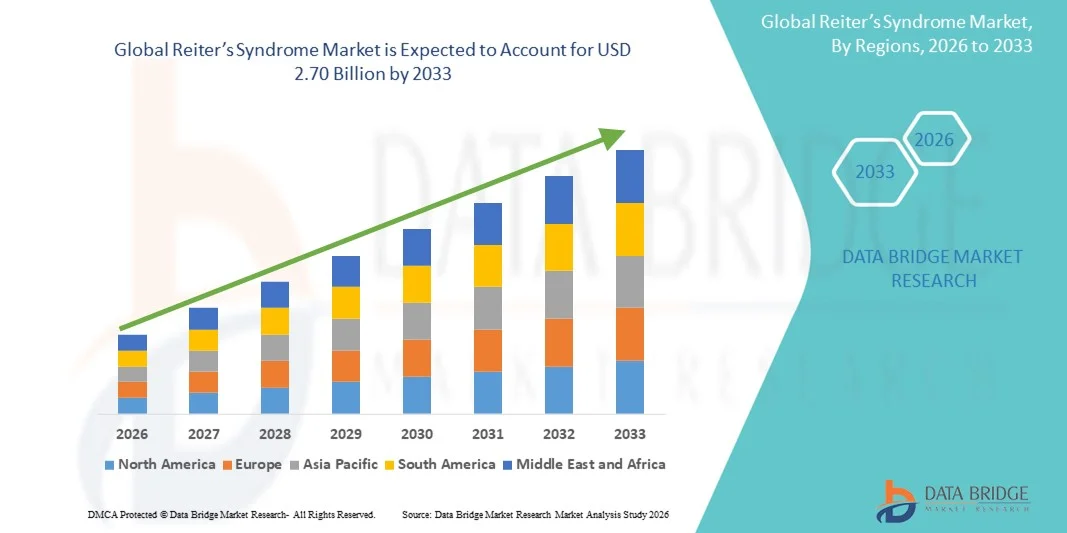

- O mercado global da Síndrome de Reiter foi avaliado em US$ 1,70 bilhão em 2025 e espera-se que alcance US$ 2,70 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de artrite reativa e pela maior conscientização clínica, fatores que estimulam a demanda por diagnósticos precisos e intervenções terapêuticas eficazes. Os avanços em imunologia e terapias direcionadas também contribuem para a melhoria do controle da doença e para a expansão da adoção de tratamentos em todo o mundo.

- Além disso, a crescente necessidade dos pacientes por opções de tratamento mais seguras, confiáveis e personalizadas, aliada ao aumento dos investimentos em saúde e às iniciativas de pesquisa de apoio, está consolidando as terapias avançadas como padrão de atendimento. Esses fatores convergentes estão acelerando a adoção de soluções para o tratamento da Síndrome de Reiter, impulsionando significativamente o crescimento do setor.

Análise de mercado da síndrome de Reiter

- A síndrome de Reiter, uma forma de artrite reativa desencadeada por infecções e caracterizada por inflamação articular, sintomas urogenitais e complicações oculares, está se tornando uma área de foco cada vez mais importante em reumatologia devido à sua apresentação clínica complexa, ao aumento da conscientização diagnóstica e à ênfase crescente na intervenção imunológica precoce para melhores resultados para os pacientes.

- A crescente demanda por tratamentos para a Síndrome de Reiter é impulsionada principalmente pelo aumento da incidência de doenças artríticas relacionadas a infecções, pela melhoria das capacidades de triagem e pela preferência crescente por terapias direcionadas que oferecem melhor controle dos sintomas e reduzem as complicações a longo prazo.

- A América do Norte dominou o mercado da Síndrome de Reiter, com a maior participação na receita, de 38,9% em 2025, impulsionada por uma infraestrutura de saúde avançada, altas taxas de diagnóstico, maior conscientização dos pacientes e forte presença de empresas farmacêuticas que desenvolvem terapias imunomoduladoras e anti-inflamatórias. Os EUA apresentaram uma adoção significativa de terapias biológicas e protocolos de tratamento combinado, impulsionada por iniciativas de pesquisa em andamento e acesso ampliado aos cuidados reumatológicos.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido durante o período de previsão, impulsionada pelo aumento das taxas de infecção, pela melhoria do acesso aos serviços de saúde, pela expansão das capacidades de avaliação clínica e pelo aumento dos investimentos no tratamento de doenças autoimunes.

- O segmento de anti-inflamatórios não esteroides (AINEs) dominou o mercado da Síndrome de Reiter, com uma participação de 47,2% no tratamento em 2025, impulsionado por sua eficácia comprovada no controle dos sintomas inflamatórios agudos e pelo uso disseminado como abordagem terapêutica de primeira linha, com crescente utilização sustentada pela familiaridade clínica e custo-efetividade.

Escopo do relatório e segmentação do mercado da síndrome de Reiter

|

Atributos |

Principais informações de mercado sobre a síndrome de Reiter |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado da síndrome de Reiter

Avanços em imunoterapias direcionadas e diagnósticos de precisão

- Uma tendência significativa e crescente no mercado global da Síndrome de Reiter é o avanço das imunoterapias direcionadas e das ferramentas de diagnóstico de precisão, impulsionado pela necessidade de uma identificação mais precisa da doença e de um melhor controle dos sintomas a longo prazo.

- Por exemplo, plataformas de diagnóstico que integram ensaios moleculares e testes de PCR agora auxiliam na detecção de fatores desencadeantes relacionados a infecções, enquanto empresas que desenvolvem inibidores de TNF e bloqueadores de IL-17 estão aprimorando a precisão terapêutica para vias inflamatórias associadas à artrite reativa.

- O suporte diagnóstico assistido por IA permite que os médicos analisem padrões de sintomas, prevejam crises e escolham as estratégias de tratamento ideais; por exemplo, plataformas avançadas utilizadas em algumas clínicas de reumatologia podem agilizar o diagnóstico diferencial e melhorar a precisão da detecção precoce em casos de Síndrome de Reiter.

- Além disso, ferramentas de saúde digital, como o monitoramento remoto de sintomas e soluções de teleconsulta, oferecem aos pacientes melhores recursos de acompanhamento, permitindo ajustes oportunos nos planos de tratamento e reduzindo o risco de progressão da doença.

- A integração de diagnósticos de precisão com terapias avançadas está remodelando as expectativas clínicas em relação à qualidade do atendimento; consequentemente, empresas como AbbVie e Novartis estão investindo em terapias imunomoduladoras de última geração direcionadas às respostas inflamatórias crônicas associadas à artrite reativa.

- A demanda por soluções de gerenciamento de doenças mais precisas, personalizadas e baseadas em dados está crescendo rapidamente em sistemas de saúde desenvolvidos e emergentes, à medida que os médicos priorizam melhores resultados a longo prazo e estratégias de intervenção precoce.

Dinâmica do mercado da síndrome de Reiter

Motorista

Aumento da incidência de doenças e crescente adoção de abordagens terapêuticas avançadas.

- A crescente prevalência de doenças artríticas relacionadas a infecções, particularmente aquelas associadas a infecções por clamídia e gastrointestinais, juntamente com a maior precisão diagnóstica, é um fator significativo que impulsiona a demanda por tratamentos para a Síndrome de Reiter.

- Por exemplo, nos últimos anos, vários sistemas de saúde relataram um aumento nos casos de artrite reativa, o que levou as empresas farmacêuticas a expandir a pesquisa em terapias imunomoduladoras e produtos biológicos desenvolvidos para tratar vias inflamatórias persistentes.

- À medida que os médicos se tornam mais conscientes das fontes de infecção em constante evolução e da necessidade de intervenção precoce, terapias avançadas como biológicos, DMARDs e regimes combinados oferecem melhor controle dos sintomas a longo prazo, representando uma melhoria significativa em relação aos medicamentos anti-inflamatórios tradicionais.

- Além disso, a crescente disponibilidade de especialistas em reumatologia e a expansão de modelos de atendimento integrado estão ampliando o acesso dos pacientes a protocolos de tratamento sofisticados, fortalecendo a adoção de abordagens de atendimento avançado tanto em ambientes hospitalares quanto em clínicas especializadas.

- A conveniência das consultas de tele-reumatologia, das ferramentas de monitoramento remoto de doenças e das plataformas digitais que permitem o suporte ao paciente em tempo real são fatores-chave que impulsionam a adoção de regimes terapêuticos modernos em diversas populações de pacientes.

- A tendência para o planejamento de tratamento personalizado e os crescentes investimentos em pesquisa de doenças autoimunes contribuem ainda mais para o crescimento do mercado.

Restrição/Desafio

Perfis de efeitos colaterais e complexidade diagnóstica como principais barreiras

- As preocupações em torno dos efeitos colaterais da terapia de longo prazo, incluindo complicações gastrointestinais causadas por AINEs e imunossupressão por agentes biológicos, representam um desafio significativo para a adoção mais ampla de opções de tratamento avançadas.

- Por exemplo, relatos de reações adversas relacionadas ao tratamento em doenças autoimunes tornaram alguns médicos cautelosos na prescrição de terapias agressivas, especialmente para pacientes com comorbidades que exigem monitoramento rigoroso.

- Abordar essas preocupações por meio de medicamentos com perfil de segurança aprimorado, diretrizes de dosagem otimizadas e programas de monitoramento de pacientes reforçados é crucial para aumentar a confiança no tratamento; empresas como a Pfizer e a Amgen enfatizam dados de segurança e formulações aprimoradas para tranquilizar os profissionais de saúde.

- Além disso, o custo relativamente alto dos medicamentos biológicos e dos diagnósticos avançados, em comparação com os anti-inflamatórios convencionais, pode ser uma barreira para pacientes em regiões de baixa e média renda, onde as limitações de reembolso restringem ainda mais o acesso.

- Embora as iniciativas de acessibilidade e a expansão da cobertura de saúde estejam gradualmente melhorando o acesso, o custo percebido como elevado associado às imunoterapias avançadas ainda pode dificultar a adoção em larga escala, principalmente entre pacientes com recursos financeiros limitados.

- Superar esses desafios por meio de inovações terapêuticas mais seguras, educação clínica sobre diretrizes atualizadas e maior disponibilidade de soluções de diagnóstico com boa relação custo-benefício será vital para o crescimento sustentado do mercado.

Escopo de mercado da síndrome de Reiter

O mercado é segmentado com base no tratamento, diagnóstico, dosagem, via de administração, sintomas, usuários finais e canal de distribuição.

- Por tratamento

Com base no tratamento, o mercado é segmentado em antibióticos, corticosteroides, anti-inflamatórios não esteroides (AINEs), imunossupressores, fisioterapia e outros. O segmento de AINEs dominou o mercado com a maior participação na receita, de 47,2% em 2025, impulsionado por sua eficácia comprovada no controle da dor aguda, inflamação e rigidez articular associadas à Síndrome de Reiter. Os médicos prescrevem amplamente AINEs por suas propriedades de alívio imediato dos sintomas e longa aceitação clínica. O segmento se beneficia da alta familiaridade dos pacientes, da acessibilidade e dos altos volumes de prescrição em cuidados primários e especializados. Os AINEs são preferidos tanto para tratamento ambulatorial quanto para tratamento a longo prazo, contribuindo para uma demanda de mercado consistente. Além disso, sua ampla disponibilidade em formas genéricas e sob prescrição reforça a dominância do segmento. As altas taxas de adesão entre os pacientes fortalecem ainda mais a posição de mercado dos AINEs. O forte respaldo das diretrizes clínicas também faz com que o segmento seja uma terapia de primeira linha padrão na maioria dos sistemas de saúde.

Prevê-se que o segmento de medicamentos imunossupressores apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção por pacientes que não respondem adequadamente a anti-inflamatórios não esteroides (AINEs) ou corticosteroides. Essas terapias têm como alvo a inflamação crônica e as vias autoimunes, proporcionando controle dos sintomas a longo prazo. O crescente número de evidências clínicas que apoiam o metotrexato, a sulfassalazina e os medicamentos biológicos está aumentando a confiança dos médicos. Os investimentos em pesquisa autoimune e a maior disponibilidade de medicamentos especializados estão acelerando a adoção. O acesso facilitado aos cuidados reumatológicos também contribui para a rápida adoção. A conscientização dos pacientes sobre opções de tratamento avançadas também contribui para o crescimento do segmento. Espera-se que o desenvolvimento de novos medicamentos biológicos com perfis de segurança aprimorados sustente o ritmo de crescimento.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em exames de sangue, exames do líquido sinovial, radiografias e outros. O segmento de exames de sangue dominou o mercado em 2025 devido ao seu papel crucial na detecção de marcadores inflamatórios e fatores desencadeantes de infecções associados à artrite reativa. Os médicos utilizam amplamente exames como VHS, PCR e HLA-B27 para avaliar a gravidade da doença. Os exames de sangue oferecem resultados rápidos, ampla acessibilidade e alta confiabilidade, tornando-os o método diagnóstico preferido. São essenciais para o diagnóstico diferencial e a intervenção precoce, reforçando ainda mais sua dominância. A ampla familiaridade dos médicos com esses exames favorece seu uso rotineiro tanto em ambientes hospitalares quanto ambulatoriais. Os avanços contínuos na sensibilidade dos ensaios fortalecem sua adoção. A crescente conscientização dos pacientes sobre os benefícios do diagnóstico precoce também impulsiona a utilização dos exames.

O segmento de testes de líquido sinovial deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo uso crescente para avaliação precisa da inflamação sinovial e exclusão de artrite séptica. Esses testes oferecem alta precisão diagnóstica, principalmente para apresentações atípicas ou complexas da síndrome de Reiter. Os médicos estão adotando cada vez mais a análise do líquido sinovial para a detecção precoce da doença. Os avanços na aspiração guiada por ultrassom e na tecnologia laboratorial facilitam um uso mais amplo. Centros especializados em reumatologia em regiões emergentes estão ampliando o acesso a esses testes. A intervenção precoce possibilitada pela análise do líquido sinovial também contribui para o crescimento do mercado. Além disso, o crescente número de pesquisas sobre biomarcadores inflamatórios aumenta a confiança clínica nos testes de líquido sinovial.

- Por dosagem

Com base na dosagem, o mercado é segmentado em comprimidos, injetáveis e outros. O segmento de comprimidos dominou o mercado em 2025 devido à conveniência, alta adesão do paciente e uso generalizado de AINEs, antibióticos e imunossupressores. As formulações orais são econômicas, fáceis de administrar e preferidas em atendimento ambulatorial. Permitem a titulação da dose e o gerenciamento da terapia a longo prazo. Os comprimidos são a forma farmacêutica mais acessível em todos os sistemas de saúde globais. A alta disponibilidade de comprimidos genéricos fortalece ainda mais a sua adoção. Sua dominância é reforçada pela preferência do médico e pela familiaridade do paciente. Os comprimidos também são preferidos para autoadministração, melhorando a adesão geral e a continuidade do tratamento.

Prevê-se que o segmento de Injeções apresente a taxa de crescimento mais rápida de 2026 a 2033, impulsionado pela crescente adoção de corticosteroides e biológicos injetáveis para casos graves ou refratários. As injeções garantem início terapêutico rápido e dosagem precisa. O segmento se beneficia da expansão de centros de infusão e do uso crescente de imunomoduladores avançados. As formulações injetáveis são preferidas para o tratamento de crises agudas e inflamações sistêmicas. O aumento da confiança dos médicos e da conscientização dos pacientes apoia a adoção. O desenvolvimento de injetáveis de longa duração impulsiona ainda mais o crescimento do segmento. Hospitais e clínicas especializadas oferecem cada vez mais treinamento e suporte para a administração de injeções, aumentando a adoção.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em oral, intravenosa e outras. O segmento oral dominou o mercado em 2025 devido ao uso generalizado de AINEs, antibióticos e imunossupressores orais. A administração oral promove a adesão ao tratamento, a conveniência e a possibilidade de tratamento a longo prazo. A maioria das terapias de primeira linha é administrada por via oral, reforçando a participação de mercado. As formulações orais são economicamente viáveis e amplamente disponíveis. Os médicos preferem a administração oral para sintomas leves a moderados. A disponibilidade de novos imunomoduladores orais fortalece ainda mais o segmento. A administração oral também favorece o autogerenciamento do paciente e reduz a dependência hospitalar.

O segmento de terapia intravenosa deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento do uso de corticosteroides e medicamentos biológicos intravenosos em casos graves ou refratários. A administração intravenosa garante início de ação rápido e liberação controlada do medicamento. Hospitais e clínicas especializadas dependem de terapias intravenosas que exigem monitoramento. A expansão dos centros de infusão acelera o crescimento. Casos graves de pacientes frequentemente requerem tratamento intravenoso. A adoção de protocolos avançados para doenças autoimunes impulsiona ainda mais o segmento. A administração intravenosa também permite a terapia combinada para melhor controle da doença, ampliando a preferência clínica.

- Por sintomas

Com base nos sintomas, o mercado é segmentado em inflamação ocular, problemas de pele, dor e rigidez, inchaço nos dedos das mãos ou dos pés, entesite, dor lombar, problemas urinários e outros. O segmento de Dor e Rigidez dominou o mercado em 2025 devido à sua alta prevalência e ao seu papel como sintoma primário que leva à consulta médica. Dor e rigidez são fundamentais para o diagnóstico e tratamento. Anti-inflamatórios não esteroides (AINEs) e corticosteroides são comumente usados para controlar esses sintomas. Sua natureza persistente impulsiona o uso de terapias de longo prazo. O foco dos médicos no controle da dor reforça a dominância do segmento. Os pacientes priorizam o alívio desses sintomas, sustentando a demanda. O monitoramento frequente e o acompanhamento médico também contribuem para o crescimento da receita.

O segmento de Inflamação Ocular deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à crescente conscientização sobre complicações oculares como conjuntivite e uveíte. A identificação precoce de sintomas oculares está aumentando graças à melhoria dos exames de oftalmologia e reumatologia. O envolvimento ocular sinaliza a progressão da doença sistêmica, exigindo tratamento rápido. O monitoramento ocular especializado está sendo integrado às clínicas. A conscientização dos médicos impulsiona os encaminhamentos. A adoção de terapias direcionadas contribui para o crescimento. Os avanços em imagem e educação do paciente fortalecem ainda mais a expansão do segmento.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em clínicas, hospitais e outros. O segmento hospitalar dominou o mercado em 2025 devido à disponibilidade de diagnósticos avançados, atendimento multidisciplinar e terapia de infusão para casos graves. Os hospitais oferecem atendimento especializado em reumatologia e administração de terapia intravenosa. Casos graves e recorrentes são tratados principalmente em ambiente hospitalar. A integração de serviços laboratoriais garante diagnósticos oportunos. A infraestrutura hospitalar suporta a administração de tratamentos complexos. A confiança dos pacientes no atendimento hospitalar reforça ainda mais essa dominância. Os hospitais também servem como centros para ensaios clínicos e programas de acesso precoce, impulsionando a demanda.

O segmento de clínicas deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento de consultas ambulatoriais e pela adoção da telerreumatologia. As clínicas oferecem atendimento acessível para sintomas leves a moderados. Clínicas de reumatologia comunitárias ampliam o alcance. A avaliação e o monitoramento precoces dos sintomas incentivam as visitas às clínicas. As clínicas oferecem custos de tratamento mais baixos e tempos de espera menores. A crescente preferência dos pacientes pelo tratamento ambulatorial acelera o crescimento do segmento. A expansão das plataformas de saúde digital também aumenta a acessibilidade ao tratamento em clínicas.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo e farmácia online. O segmento de farmácia hospitalar dominou o mercado em 2025 devido ao seu papel na dispensação de terapias intravenosas, medicamentos biológicos e medicamentos especializados. As farmácias hospitalares garantem disponibilidade imediata para pacientes internados e ambulatoriais. A integração com os departamentos clínicos agiliza a administração da terapia. Os altos volumes de prescrições reforçam a participação de mercado. Os hospitais gerenciam casos graves ou complexos, o que sustenta a dominância do segmento. A expertise dos farmacêuticos no monitoramento de medicamentos de alto risco fortalece ainda mais a adoção. As farmácias hospitalares também oferecem aconselhamento ao paciente e programas de adesão ao tratamento, impulsionando o uso.

O segmento de farmácias online deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à crescente adoção de prescrições eletrônicas e à preferência dos pacientes pela entrega em domicílio. Os pacientes solicitam cada vez mais anti-inflamatórios não esteroides (AINEs), imunossupressores orais e terapias de suporte online. A integração da telemedicina impulsiona o uso de farmácias online. Preços competitivos e a possibilidade de renovação automática de receitas incentivam a adoção. Melhorias regulatórias permitem uma distribuição mais segura. A conveniência da entrega em domicílio acelera o crescimento. A crescente penetração de smartphones e a alfabetização digital impulsionam ainda mais a expansão do segmento.

Análise Regional do Mercado da Síndrome de Reiter

- A América do Norte dominou o mercado da Síndrome de Reiter com a maior participação na receita, de 38,9% em 2025, impulsionada por uma infraestrutura de saúde avançada, altas taxas de diagnóstico, maior conscientização dos pacientes e forte presença de empresas farmacêuticas que desenvolvem terapias imunomoduladoras e anti-inflamatórias.

- Pacientes e médicos da região valorizam muito o diagnóstico precoce, a disponibilidade de terapias avançadas como AINEs, corticosteroides e medicamentos biológicos, e a presença de redes de atendimento reumatológico bem estabelecidas.

- Essa ampla adoção é ainda mais sustentada pelos altos gastos com saúde, instalações de diagnóstico avançadas e forte presença em pesquisa farmacêutica, estabelecendo a América do Norte como um mercado líder para tratamentos da Síndrome de Reiter, tanto em ambiente hospitalar quanto ambulatorial.

Análise do mercado de síndrome de Reiter nos EUA

O mercado da Síndrome de Reiter nos EUA detinha a maior participação de receita, com 80% em 2025, na América do Norte, impulsionado pela crescente conscientização sobre artrite reativa, pela incidência cada vez maior de condições artríticas relacionadas a infecções e pelo amplo acesso a infraestrutura de saúde avançada. Pacientes e médicos priorizam o diagnóstico precoce, o controle eficaz dos sintomas e a disponibilidade de anti-inflamatórios não esteroides (AINEs), corticosteroides e medicamentos biológicos. A crescente adoção de clínicas ambulatoriais de reumatologia, telemedicina e centros de atendimento especializado também contribui para o crescimento do mercado. Além disso, pesquisas farmacêuticas robustas, iniciativas governamentais na área da saúde e altos investimentos em saúde estão impulsionando a adoção de terapias avançadas. Campanhas de conscientização e programas de apoio ao paciente estão aprimorando as taxas de diagnóstico e tratamento, impulsionando ainda mais o mercado americano.

Análise do Mercado Europeu da Síndrome de Reiter

Prevê-se que o mercado europeu da Síndrome de Reiter cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente prevalência de doenças artríticas autoimunes e infecciosas, bem como pela sólida infraestrutura de saúde. A urbanização crescente, a especialização em reumatologia e o acesso cada vez maior a serviços de diagnóstico estão fomentando a detecção precoce e a adoção de tratamentos. Os pacientes europeus buscam cada vez mais terapias avançadas, como medicamentos biológicos e imunossupressores, para o tratamento de casos crônicos ou recorrentes. A região também se beneficia de programas governamentais de saúde que apoiam o manejo de doenças autoimunes. A maior conscientização entre médicos e pacientes sobre o manejo da doença a longo prazo está impulsionando a expansão sustentada do mercado. A integração de modelos de atendimento multidisciplinar em hospitais está acelerando ainda mais o crescimento.

Análise do Mercado da Síndrome de Reiter no Reino Unido

Prevê-se que o mercado da Síndrome de Reiter no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento dos casos de artrite relacionada a infecções e pela crescente ênfase no diagnóstico precoce e no cuidado ao paciente. As preocupações com danos articulares a longo prazo e complicações sistêmicas estão motivando pacientes e médicos a adotarem terapias avançadas. O robusto sistema de saúde do Reino Unido, o amplo acesso a testes diagnósticos e a alta conscientização entre os profissionais de saúde devem impulsionar o crescimento do mercado. Os serviços de telerreumatologia e as clínicas ambulatoriais são cada vez mais utilizados para a avaliação precoce dos sintomas. A crescente disponibilidade de imunomoduladores e terapias direcionadas está estimulando ainda mais a adoção. Programas de educação para pacientes e iniciativas governamentais sobre cuidados com doenças autoimunes também estão impulsionando a expansão do mercado.

Análise de Mercado da Síndrome de Reiter na Alemanha

O mercado alemão da Síndrome de Reiter deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre artrite reativa, avanços em diagnósticos e disponibilidade de atendimento especializado em reumatologia. A infraestrutura de saúde bem desenvolvida da Alemanha, combinada com a ênfase em pesquisa clínica e segurança do paciente, promove a intervenção precoce e o manejo eficaz da doença. Hospitais e clínicas especializadas estão fornecendo cada vez mais terapias biológicas e imunossupressoras para casos graves. A integração de instalações de diagnóstico com os fluxos de atendimento ao paciente está se tornando comum, apoiando a adesão ao tratamento. A forte estrutura regulatória do país e a cobertura de seguro saúde também facilitam o acesso ao tratamento. A crescente conscientização de pacientes e médicos sobre o manejo da doença a longo prazo fortalece o crescimento do mercado.

Análise do Mercado da Síndrome de Reiter na Região Ásia-Pacífico

O mercado da Síndrome de Reiter na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 22%, durante o período de previsão de 2026 a 2033, impulsionado pela crescente urbanização, aumento da renda disponível e maior conscientização sobre saúde em países como China, Japão e Índia. A região está testemunhando uma rápida expansão da infraestrutura de diagnóstico e das clínicas de reumatologia. Iniciativas governamentais que promovem a detecção precoce da doença e programas de saúde para doenças autoimunes estão acelerando a adoção desses tratamentos. Além disso, a crescente disponibilidade de terapias avançadas, incluindo medicamentos biológicos e imunossupressores, está impulsionando o crescimento do mercado. A expansão das redes privadas de saúde e das plataformas de telemedicina está melhorando a acessibilidade. A crescente conscientização dos pacientes e os programas de intervenção precoce também contribuem para o rápido desenvolvimento do mercado.

Análise de Mercado da Síndrome de Reiter no Japão

O mercado japonês da Síndrome de Reiter está ganhando impulso devido ao envelhecimento da população, aos altos padrões de saúde e ao foco no diagnóstico precoce e no tratamento avançado. Pacientes e médicos estão adotando cada vez mais medicamentos biológicos e imunomoduladores para o manejo de casos crônicos ou recorrentes. A integração de clínicas especializadas em reumatologia com ferramentas de diagnóstico avançadas contribui para o manejo preciso da doença. Consultas por telemedicina e serviços ambulatoriais estão ajudando a melhorar a adesão ao tratamento. Campanhas de conscientização sobre doenças autoimunes estão incentivando a busca por atendimento médico precoce. O apoio governamental ao manejo de doenças crônicas e à educação do paciente está impulsionando a expansão do mercado. A combinação do avanço tecnológico e do acesso à saúde fortalece o crescimento geral do mercado.

Análise de Mercado da Síndrome de Reiter na Índia

O mercado da Síndrome de Reiter na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido à crescente prevalência de artrite relacionada a infecções, à expansão da infraestrutura de saúde e ao aumento da conscientização entre pacientes e médicos. A crescente classe média e o aumento da renda disponível no país estão possibilitando maior acesso a instalações de diagnóstico e opções de tratamento. Serviços de telemedicina, clínicas ambulatoriais de reumatologia e centros especializados estão apoiando o diagnóstico e o tratamento precoces. Iniciativas governamentais que promovem a conscientização sobre doenças autoimunes e programas para doenças crônicas estão impulsionando ainda mais a adoção do tratamento. A disponibilidade de terapias acessíveis, incluindo anti-inflamatórios não esteroides (AINEs) e corticosteroides, facilita o acesso ao tratamento. A expansão das redes privadas de saúde e as iniciativas de educação do paciente estão acelerando o crescimento do mercado.

Participação de mercado da síndrome de Reiter

O setor da Síndrome de Reiter é liderado principalmente por empresas consolidadas, incluindo:

- Pfizer Inc., (EUA)

- Novartis AG (Suíça)

- AbbVie Inc., (EUA)

- Amgen Inc., (EUA)

- AstraZeneca (Reino Unido)

- UCB SA (Bélgica)

- Johnson & Johnson Services, Inc. (EUA)

- F. Hoffmann La Roche Ltda. (Suíça)

- Teva Pharmaceutical Industries Ltd., (Israel)

- Bayer AG (Alemanha)

- Empresa Bristol Myers Squibb (EUA)

- Eli Lilly and Company (EUA)

- Merck & Co., Inc., (EUA)

- Gilead Sciences, Inc. (EUA)

- Velcura Therapeutics, Inc. (EUA)

- Geri-Care Pharmaceuticals (Índia)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Cipla Limitada (Índia)

- Takeda Pharmaceutical Company Limited (Japão)

- Boehringer Ingelheim International GmbH (Alemanha)

Quais são os desenvolvimentos recentes no mercado global da síndrome de Reiter?

- Em março de 2025, uma nova revisão sistemática intitulada "Artrite Reativa Pós-Infecciosa" foi publicada, resumindo 12 estudos e reafirmando que os gatilhos bacterianos clássicos continuam sendo a causa predominante, ao mesmo tempo que destaca inconsistências persistentes nos protocolos de tratamento e a necessidade de diretrizes padronizadas.

- Em junho de 2024, uma grande meta-análise revisou sistematicamente dados sobre infecções entéricas e sua associação com o desenvolvimento de artrite reativa, fornecendo evidências epidemiológicas atualizadas que corroboram a ligação clássica entre infecção gastrointestinal e artrite reativa, e ajudando a refinar as estimativas de risco para artrite reativa após tais infecções.

- Em fevereiro de 2024, um estudo publicado em um periódico de reumatologia propôs que a disbiose intestinal e o estresse podem constituir a base intrínseca da artrite reativa, sugerindo uma mudança de paradigma: além das infecções agudas, as alterações crônicas da microbiota intestinal podem desempenhar um papel na patogênese da artrite reativa.

- Em janeiro de 2024, um relato de caso descreveu artrite reativa crônica secundária à infecção genital por Chlamydia trachomatis, reforçando o papel das infecções sexualmente transmissíveis como um fator importante na artrite reativa e chamando a atenção para gatilhos iatrogênicos e infecciosos pouco reconhecidos na prática clínica de rotina.

- Em março de 2023, foi publicada uma revisão sistemática demonstrando que a infecção por COVID-19 pode atuar como um gatilho para artrite reativa, com o início dos sintomas articulares relatado em cerca de 22 dias após a infecção por COVID-19 em muitos casos. Isso indica que infecções virais (e não apenas infecções bacterianas clássicas do trato gastrointestinal/geniturinário) estão sendo reconhecidas como potenciais desencadeadores de artrite reativa.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.