Global Relapsing Polychondritis Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

60.50 Million

USD

97.15 Million

2025

2033

USD

60.50 Million

USD

97.15 Million

2025

2033

| 2026 –2033 | |

| USD 60.50 Million | |

| USD 97.15 Million | |

| % | |

|

Segmentação do Mercado Global de Tratamento da Policondrite Recidivante, por Tratamento (Corticosteroides, Anti-inflamatórios Não Esteroides (AINEs), Imunossupressores, Antibióticos e Outros), Diagnóstico (Exames de Sangue, Exames de Imagem, Biópsia e Outros), Sintomas (Tontura, Cartilagem Inflamada, Perda Auditiva, Vermelhidão, Inchaço, Dor Articular, Danos Teciduais Causando Deformidade, Estenose Traqueal, Falta de Ar, Chiado no Peito, Náusea, Vômito e Outros), Dosagem ( Comprimido , Injeção e Outros), Via de Administração (Oral, Intravenosa e Outras), Usuários Finais (Clínicas, Hospitais e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de tratamento da policondrite recidivante

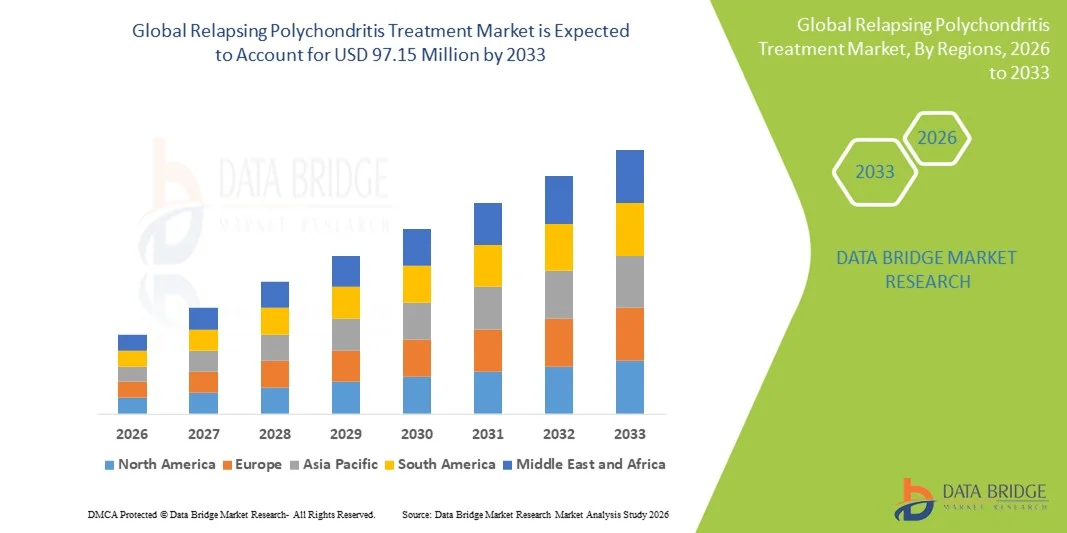

- O mercado global de tratamento da policondrite recidivante foi avaliado em US$ 60,50 milhões em 2025 e deverá atingir US$ 97,15 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,10% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente conscientização sobre doenças autoimunes raras, pelos avanços nas tecnologias de diagnóstico e pela prevalência crescente da Policondrite Recidivante (PR) em todo o mundo.

- Além disso, a crescente demanda por opções de tratamento eficazes e direcionadas, incluindo terapias imunossupressoras, medicamentos biológicos e cuidados de suporte, está acelerando a adoção de soluções para o tratamento da policondrite recidivante, impulsionando significativamente o crescimento do setor.

Análise de mercado para tratamento da policondrite recidivante

- A policondrite recidivante, uma doença autoimune rara que afeta a cartilagem em todo o corpo, é cada vez mais reconhecida como uma condição crítica que exige diagnóstico oportuno e tratamento eficaz tanto em adultos quanto em crianças, devido às suas complicações progressivas e potencialmente debilitantes.

- A crescente demanda por tratamento para policondrite recidivante é impulsionada principalmente pela maior conscientização entre os médicos, pelo aumento da prevalência de doenças autoimunes e pela crescente adoção de opções terapêuticas avançadas, incluindo medicamentos imunossupressores e biológicos.

- A América do Norte dominou o mercado de tratamento da policondrite recidivante, com a maior participação na receita, de aproximadamente 39,5% em 2025, impulsionada por uma infraestrutura de saúde avançada, altas taxas de diagnóstico, programas ativos de pesquisa clínica e a presença de empresas líderes em biotecnologia e farmacêuticas. Os EUA experimentaram um crescimento substancial devido ao reconhecimento precoce da doença, à disponibilidade de centros de tratamento especializados e ao forte investimento no manejo de doenças autoimunes raras.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento da policondrite recidivante durante o período de previsão, impulsionada pelo aumento dos gastos com saúde, pela melhoria do acesso a clínicas especializadas, pela crescente conscientização sobre doenças autoimunes raras e por iniciativas governamentais em andamento que apoiam o tratamento de doenças raras em países como Índia, China e Japão.

- O segmento de terapias orais dominou o mercado, detendo a maior participação de mercado em receita, com 57,5% em 2025, devido à sua praticidade para o manejo crônico da policondrite recidivante. As terapias orais permitem o tratamento ambulatorial e a adesão a longo prazo.

Escopo do relatório e segmentação do mercado de tratamento da policondrite recidivante

|

Atributos |

Principais informações de mercado sobre o tratamento da policondrite recidivante |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• F. Hoffmann-La Roche AG (Suíça) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento da policondrite recidivante

Crescente foco em abordagens de gestão personalizadas e multidisciplinares.

- Uma tendência importante e crescente no mercado global de tratamento da policondrite recidivante é a adoção de estratégias de tratamento personalizadas que combinam terapia farmacológica, agentes imunomoduladores e abordagens de cuidados multidisciplinares.

- Essa tendência é impulsionada pela complexidade da doença, que afeta múltiplos sistemas orgânicos, incluindo cartilagem, trato respiratório e tecidos cardiovasculares.

- Por exemplo, em março de 2024, uma iniciativa colaborativa entre a Universidade da Califórnia, em São Francisco, e os Institutos Nacionais de Saúde (NIH) destacou a integração da terapia imunossupressora com fisioterapia e monitoramento respiratório para pacientes com comprometimento grave das vias aéreas. Espera-se que iniciativas como essa melhorem os resultados para os pacientes, a qualidade de vida e moldem as práticas de tratamento globais.

- Além disso, a tendência para a intervenção precoce utilizando biomarcadores e diagnósticos por imagem está ganhando força. Técnicas avançadas de imagem, como PET-CT e ressonância magnética para detecção de inflamação da cartilagem, estão sendo cada vez mais incorporadas ao monitoramento de rotina, permitindo modificações oportunas no tratamento.

- A integração de registros de pacientes e estudos de evidências do mundo real reforça ainda mais essa tendência, ajudando os médicos a personalizar os planos de tratamento com base na gravidade da doença, comorbidades e padrões de resposta individuais.

Dinâmica do mercado de tratamento da policondrite recidivante

Motorista

Aumento da prevalência e da conscientização entre os profissionais de saúde.

- O aumento da prevalência global da policondrite recidivante, aliado à crescente conscientização dos médicos sobre o diagnóstico e a intervenção precoces, é um fator-chave para o crescimento do mercado. O melhor reconhecimento de doenças autoimunes raras e o maior acesso a cuidados especializados impulsionaram a demanda por modalidades de tratamento avançadas.

- Por exemplo, em junho de 2023, a Aliança Europeia de Associações de Reumatologia (EULAR) lançou novas diretrizes que enfatizam a terapia imunossupressora precoce e os protocolos de monitoramento para a policondrite recidivante, que devem padronizar o atendimento e incentivar uma adoção mais ampla das terapias recomendadas.

- A expansão de programas de apoio ao paciente e campanhas de conscientização por organizações de saúde e empresas farmacêuticas também está impulsionando a aceitação do mercado. Iniciativas educacionais para médicos e pacientes estão melhorando a adesão à terapia e promovendo a intervenção precoce.

- Além disso, o crescente investimento em pesquisa clínica e desenvolvimento de novos agentes imunomoduladores e terapias combinadas está impulsionando o desenvolvimento de intervenções mais eficazes e direcionadas, fortalecendo as perspectivas de crescimento do mercado.

Restrição/Desafio

Preocupações com relação às opções terapêuticas limitadas e aos altos custos do tratamento.

- Apesar dos avanços, a policondrite recidivante continua sendo uma doença rara e complexa, e a disponibilidade de terapias aprovadas é limitada.

- O tratamento atual depende fortemente de corticosteroides, imunossupressores e medicamentos biológicos não aprovados em bula, que podem não ser eficazes em todos os subgrupos de pacientes. Essa limitação representa um desafio significativo para a expansão do mercado.

- Por exemplo, os altos custos associados à terapia imunossupressora de longo prazo, ao monitoramento frequente e às hospitalizações tornaram o tratamento financeiramente oneroso para muitos pacientes, especialmente em regiões em desenvolvimento.

- Além disso, atrasos no diagnóstico devido à apresentação heterogênea da doença frequentemente resultam em estágios mais avançados, exigindo terapia agressiva e aumentando ainda mais os custos do tratamento.

- Abordar esses desafios por meio de programas de acesso expandido, desenvolvimento de novas terapias direcionadas e protocolos de diagnóstico aprimorados será fundamental para garantir melhores resultados para os pacientes e apoiar o crescimento sustentado do mercado.

Escopo do mercado de tratamento da policondrite recidivante

O mercado é segmentado com base no tratamento, diagnóstico, sintomas, dosagem, via de administração, usuários finais e canal de distribuição.

- Por tratamento

Com base no tratamento, o mercado de tratamento da policondrite recidivante é segmentado em corticosteroides, anti-inflamatórios não esteroides (AINEs), imunossupressores, antibióticos e outros. O segmento de corticosteroides dominou a maior participação de mercado em receita, com 54,2% em 2025, impulsionado por seus rápidos efeitos anti-inflamatórios e capacidade de controlar crises agudas com eficácia. Os médicos preferem corticosteroides para o tratamento inicial devido aos resultados previsíveis. A ampla disponibilidade e a cobertura por planos de saúde impulsionam ainda mais a adoção. Os protocolos hospitalares frequentemente incluem corticosteroides como terapia de primeira linha para o controle dos sintomas. A maior conscientização dos pacientes sobre terapias eficazes incentiva o tratamento precoce. Estudos clínicos que confirmam a eficácia na prevenção da deterioração da cartilagem reforçam o uso. Clínicas especializadas adotam corticosteroides para o tratamento sistêmico da inflamação. Programas governamentais de saúde em países desenvolvidos garantem acesso constante. Melhorias na formulação aprimoram os perfis de segurança para uso a longo prazo. Pacientes pediátricos e adultos se beneficiam de regimes de dosagem flexíveis. Os avanços farmacêuticos em corticosteroides orais e injetáveis fortalecem ainda mais a dominância do mercado. A colaboração entre hospitais e empresas de biotecnologia garante uma distribuição confiável. A pesquisa clínica em andamento apoia a expansão das indicações terapêuticas.

O segmento de medicamentos imunossupressores deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,8%, entre 2026 e 2033, impulsionado pela crescente adoção em pacientes com doenças graves ou refratárias. Crescentes evidências apoiam a eficácia dos imunossupressores na redução de danos a longo prazo na cartilagem e em outros órgãos. A crescente prevalência de complicações autoimunes impulsiona o uso clínico. Medicamentos biológicos e novas moléculas pequenas ampliam as opções de tratamento. Hospitais e clínicas especializadas integram cada vez mais a terapia imunossupressora em seus protocolos de tratamento. Programas governamentais de reembolso melhoram a acessibilidade em regiões emergentes. Campanhas de conscientização médica promovem o início precoce do tratamento em pacientes de alto risco. A terapia combinada com corticosteroides aumenta a eficácia, incentivando ainda mais seu uso. Ensaios clínicos com imunomoduladores de nova geração estimulam o interesse do mercado. A expansão dos registros de pacientes fornece evidências do mundo real que apoiam a adoção. Serviços de telemedicina auxiliam no monitoramento da adesão à terapia imunossupressora. Parcerias com empresas farmacêuticas garantem a estabilidade do fornecimento. A melhoria dos resultados para os pacientes fortalece a aceitação geral dos medicamentos imunossupressores.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em Exames de Sangue, Exames de Imagem, Biópsia e Outros. O segmento de Exames de Sangue dominou a maior participação na receita do mercado, com 48,6% em 2025, impulsionado pelo seu uso generalizado na detecção de marcadores inflamatórios, como VHS e PCR. Os exames de sangue proporcionam uma avaliação rápida e custo-efetiva para o monitoramento da atividade da doença. Os médicos utilizam painéis laboratoriais para confirmar exacerbações e orientar as decisões de tratamento. Os hospitais priorizam os exames de sangue devido à sua simplicidade e mínimo desconforto para o paciente. A detecção precoce por meio de exames de rotina incentiva a intervenção oportuna. A crescente conscientização entre os médicos contribui para um maior volume de exames. A integração dos resultados dos exames de sangue com os prontuários eletrônicos melhora o acompanhamento. A cobertura de seguro para exames diagnósticos aumenta as taxas de adesão. Os marcadores sanguíneos ajudam a prever a progressão da doença, auxiliando no planejamento do tratamento. A expansão da rede de laboratórios facilita o acesso em áreas urbanas e semiurbanas. As diretrizes de diagnóstico recomendam exames de sangue de rotina para o monitoramento da doença. Pesquisas que relacionam biomarcadores sanguíneos a desfechos clínicos validam ainda mais o seu uso. As melhorias contínuas na precisão dos ensaios mantêm a dominância do segmento.

O segmento de Exames de Imagem deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,7%, entre 2026 e 2033, impulsionado pelos avanços em ressonância magnética (RM), tomografia computadorizada (TC) e tomografia por emissão de pósitrons (PET) para avaliação precisa da cartilagem. Os exames de imagem auxiliam na detecção precoce de danos estruturais e orientam as estratégias de intervenção. Os hospitais incorporam cada vez mais protocolos de imagem em seus fluxos de trabalho diagnósticos. A resolução aprimorada e a reconstrução 3D melhoram a identificação de lesões. Os médicos preferem exames de imagem para pacientes com apresentações atípicas. O reembolso de exames de imagem pelos planos de saúde aumenta a acessibilidade para os pacientes. Os departamentos de radiologia expandem suas capacidades para atender à crescente demanda. Os exames de imagem auxiliam no monitoramento da doença e na avaliação da eficácia do tratamento. A colaboração entre hospitais e centros de diagnóstico por imagem facilita a integração do fluxo de trabalho. A telerradiologia permite a interpretação remota, aumentando sua adoção em regiões carentes. As diretrizes clínicas enfatizam a importância dos exames de imagem em casos de comprometimento das vias aéreas ou articulações. Pesquisas que demonstram o valor preditivo dos exames de imagem para a progressão da doença reforçam ainda mais seu uso. A crescente demanda dos pacientes por diagnósticos precisos acelera o crescimento do mercado.

- Por sintomas

Com base nos sintomas, o mercado é segmentado em Tontura, Cartilagem Inflamada, Perda Auditiva, Vermelhidão, Inchaço, Dor Articular, Lesão Tecidual Causando Deformidade, Estenose Traqueal, Falta de Ar, Chiado no Peito, Náusea, Vômito e Outros. O segmento de Cartilagem Inflamada dominou a maior participação na receita do mercado, com 42,3% em 2025, por representar a principal manifestação clínica que motiva a avaliação médica. Inchaço e sensibilidade levam à consulta médica precoce. O reconhecimento dos sintomas nos ouvidos, nariz e articulações garante um diagnóstico oportuno. Clínicas hospitalares monitoram frequentemente a inflamação da cartilagem por meio de exames laboratoriais e de imagem. Campanhas de conscientização ajudam os pacientes a reconhecer os sinais de alerta para o início precoce do tratamento. Corticosteroides e AINEs são comumente prescritos para controlar essas crises agudas. Equipes multidisciplinares colaboram para o controle dos sintomas em casos graves. Registros de doenças acompanham as tendências de envolvimento da cartilagem, auxiliando no planejamento do tratamento. A adesão do paciente ao tratamento melhora quando os sintomas visíveis respondem rapidamente à terapia. A cobertura do seguro para avaliação inicial incentiva a busca imediata por atendimento médico. Estudos clínicos relacionam a inflamação da cartilagem a resultados articulares a longo prazo. A intervenção precoce previne deformidades graves e comprometimento de órgãos. Programas de treinamento para médicos reforçam a identificação de sinais importantes relacionados à cartilagem.

O segmento de Estenose Traqueal deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,5%, entre 2026 e 2033, impulsionado pelo crescente reconhecimento das complicações das vias aéreas como uma manifestação potencialmente fatal. Os hospitais incorporam exames de imagem das vias aéreas de rotina para detecção precoce. Terapias cirúrgicas e intervencionistas avançadas são cada vez mais adotadas para o tratamento da estenose. Departamentos especializados em otorrinolaringologia e pneumologia tratam os casos graves. Pesquisas relacionam o diagnóstico precoce a melhores taxas de sobrevida. Diretrizes clínicas enfatizam o monitoramento da integridade das vias aéreas em pacientes de alto risco. Campanhas de conscientização médica destacam sintomas respiratórios críticos. Protocolos de atendimento de emergência apoiam a intervenção rápida. A telemedicina permite a avaliação remota de pacientes de risco. Novos dispositivos médicos melhoram os resultados do tratamento das vias aéreas. A cobertura de seguro para intervenções cirúrgicas incentiva a sua utilização. O aumento da prevalência de casos graves impulsiona o crescimento do segmento. A colaboração com fabricantes de dispositivos médicos garante a disponibilidade de opções de tratamento avançadas.

- Por dosagem

Com base na dosagem, o mercado é segmentado em Comprimidos, Injetáveis e Outros. O segmento de Comprimidos dominou a maior participação de mercado em receita, com 53,7% em 2025, visto que a administração oral continua sendo a mais conveniente para terapia de longo prazo. Os comprimidos facilitam o manejo ambulatorial de corticosteroides e AINEs. A adesão do paciente melhora devido à facilidade de administração. Protocolos de dosagem padronizados são amplamente aceitos pelos médicos. Hospitais e clínicas mantêm estoques de medicamentos orais para uso imediato. Redes de farmácias garantem a acessibilidade em áreas urbanas e rurais. Estudos clínicos confirmam a eficácia das formulações em comprimidos para o controle dos sintomas. A cobertura de planos de saúde facilita o acesso a esses medicamentos com boa relação custo-benefício. A flexibilidade nos esquemas de dosagem atende às necessidades individuais dos pacientes. As empresas farmacêuticas lançam comprimidos de liberação prolongada para melhorar a adesão ao tratamento. Os comprimidos reduzem a necessidade de visitas ao hospital em comparação com a terapia injetável. Os perfis de segurança a longo prazo reforçam ainda mais a sua adoção. A intervenção precoce com terapia oral melhora os resultados gerais para o paciente.

O segmento de Injeções deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,9%, entre 2026 e 2033, impulsionado pelo aumento do uso de terapias biológicas e imunossupressoras que requerem administração parenteral. As formulações injetáveis oferecem controle rápido de inflamações graves e crises. Hospitais fornecem monitoramento estruturado para a dose inicial. Clínicas especializadas administram injeções para casos refratários. Injeções domiciliares com auxílio de enfermeiros estão ampliando o acesso. Ensaios clínicos validam melhores resultados com biológicos injetáveis. A cobertura de seguro para injetáveis em casos crônicos incentiva a adoção. A inovação biotecnológica apoia novas opções injetáveis de longa duração. Programas de educação do paciente melhoram a adesão aos esquemas de injeção. Iniciativas governamentais apoiam o acesso a biológicos para doenças raras. O monitoramento por telemedicina garante a administração domiciliar segura. A adoção da terapia injetável cresce em populações de alto risco com comprometimento grave de órgãos. A colaboração com fabricantes farmacêuticos garante um fornecimento confiável.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em Oral, Intravenosa e Outras. O segmento Oral dominou a maior participação de mercado em receita, com 57,5% em 2025, devido à sua conveniência para o manejo crônico da Policondrite Recidivante. As terapias orais permitem o tratamento ambulatorial e a adesão a longo prazo. Os médicos preferem comprimidos para o tratamento inicial e de manutenção. Os hospitais integram o monitoramento da medicação oral às consultas de rotina. Diretrizes de dosagem padronizadas contribuem para resultados de tratamento consistentes. Os farmacêuticos oferecem aconselhamento sobre adesão e manejo de efeitos colaterais. A cobertura de seguro aumenta a acessibilidade e o acesso do paciente. As formulações orais reduzem a frequência de hospitalizações. A preferência do paciente por tratamentos não invasivos promove a adoção. Estudos clínicos demonstram eficácia comparável às alternativas injetáveis em casos leves a moderados. Dados de segurança a longo prazo fortalecem ainda mais a dominância do segmento. A telemedicina permite a prescrição e o monitoramento remotos. Os hospitais mantêm cadeias de suprimentos robustas para medicamentos orais.

O segmento de terapia intravenosa deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,6%, entre 2026 e 2033, impulsionado pela adoção de imunossupressores biológicos e terapias com anticorpos monoclonais. A administração intravenosa garante início de ação rápido em casos graves ou refratários. Hospitais e clínicas especializadas oferecem serviços de infusão controlada. Pesquisas comprovam a melhoria da eficácia e a redução da toxicidade sistêmica das terapias intravenosas. Protocolos clínicos enfatizam a terapia intravenosa para crises agudas e comprometimento de órgãos de alto risco. O reembolso por planos de saúde incentiva o tratamento intravenoso em ambiente hospitalar. Programas de infusão domiciliar ampliam o acesso para pacientes estáveis. A telemedicina permite o monitoramento remoto durante as infusões. A crescente disponibilidade de bombas de infusão portáteis facilita o atendimento ambulatorial. A colaboração com empresas de biotecnologia garante o fornecimento de medicamentos intravenosos. Estudos clínicos destacam a melhora nos resultados clínicos com o uso de biológicos intravenosos. Programas de educação médica promovem a adesão às diretrizes de tratamento intravenoso. Centros de infusão especializados aumentam a acessibilidade ao tratamento.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Clínicas, Hospitais e Outros. O segmento de Hospitais dominou a maior participação na receita do mercado, com 55,2% em 2025, devido ao acesso a equipes multidisciplinares e instalações de diagnóstico avançadas. Os hospitais oferecem atendimento integrado, incluindo diagnóstico, início da terapia e monitoramento. Casos graves ou complexos frequentemente exigem tratamento hospitalar. A colaboração entre hospitais e instituições de pesquisa apoia a participação de pacientes em ensaios clínicos. As farmácias hospitalares garantem o fornecimento e armazenamento confiáveis de medicamentos. A cobertura de seguro incentiva os pacientes a buscarem atendimento hospitalar. Serviços avançados de imagem e laboratório aprimoram o diagnóstico preciso. Os hospitais lideram a adoção de terapias injetáveis e intravenosas. O atendimento multidisciplinar melhora os resultados para pacientes com comprometimento de órgãos. Programas governamentais apoiam o gerenciamento de doenças raras em ambiente hospitalar. Programas de telemedicina em hospitais expandem o acompanhamento. Os hospitais são centros essenciais para terapia ambulatorial e hospitalar. Programas de treinamento clínico em hospitais aprimoram a expertise no manejo da Policondrite Recidivante.

O segmento de clínicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,1%, entre 2026 e 2033, impulsionado pela crescente disponibilidade de serviços ambulatoriais e modelos de atendimento descentralizados. As clínicas oferecem acompanhamento conveniente para terapias de longo prazo. Os pacientes preferem as clínicas por seu atendimento acessível e custo-efetivo. Clínicas especializadas integram o monitoramento de terapias orais e injetáveis. A colaboração com laboratórios de diagnóstico garante testes e relatórios rápidos. As clínicas adotam cada vez mais a telemedicina para consultas remotas. Programas de adesão ao tratamento aprimoram a continuidade do tratamento. Serviços de infusão ambulatorial expandem a adoção de medicamentos biológicos pelas clínicas. Iniciativas governamentais promovem a modernização da atenção primária à saúde. O aumento no diagnóstico de casos leves a moderados acelera as consultas ambulatoriais. As clínicas ajudam a reduzir a sobrecarga hospitalar ao gerenciar pacientes estáveis. A melhoria da infraestrutura das clínicas apoia a adoção de tecnologias de monitoramento. As clínicas são fundamentais para a detecção precoce e o manejo de doenças a longo prazo.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online. O segmento de Farmácia Hospitalar dominou a maior participação de mercado em receita, com 50,3% em 2025, devido à dispensação centralizada de medicamentos biológicos de alto custo e terapias complexas. Os hospitais garantem o armazenamento e manuseio adequados de formulações injetáveis e intravenosas. Os farmacêuticos orientam os pacientes sobre dosagem e adesão ao tratamento. Os hospitais mantêm estoques controlados para evitar a falta de medicamentos. A preferência dos médicos por farmácias hospitalares garante a dosagem inicial correta. As diretrizes regulatórias apoiam a distribuição de medicamentos biológicos em ambiente hospitalar. As farmácias hospitalares coordenam-se com equipes multidisciplinares para o cuidado integrado. Programas governamentais reforçam o uso de farmácias hospitalares para doenças raras. O monitoramento e o relato dos resultados dos pacientes são mais fáceis em ambientes hospitalares. A distribuição centralizada promove o acesso equitativo. Os hospitais facilitam a adesão ao tratamento por meio de renovações programadas de prescrições. As diretrizes clínicas frequentemente exigem a dispensação hospitalar para terapias de alto risco. As farmácias hospitalares continuam sendo o ponto de atendimento confiável para regimes de tratamento complexos.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,9%, entre 2026 e 2033, impulsionado pela adoção de prescrições digitais e pela conveniência da entrega em domicílio. As farmácias online oferecem entrega de medicamentos para doenças crônicas, incluindo produtos biológicos, na porta de casa. A embalagem refrigerada garante o transporte seguro de medicamentos sensíveis à temperatura. Os pacientes preferem cada vez mais fazer pedidos online para manter a adesão ao tratamento. A telemedicina facilita a verificação e o monitoramento de prescrições online. As plataformas de farmácias online ampliam o acesso em áreas remotas e carentes. A transparência nos preços incentiva a adesão dos pacientes. Programas de renovação de receitas por assinatura aumentam a adesão ao tratamento. As plataformas digitais facilitam o acompanhamento do histórico de tratamento. As aprovações regulatórias para as operações de farmácias online aumentam a confiabilidade. Iniciativas governamentais promovem a integração da telessaúde com as farmácias online. A confiança dos pacientes nas farmácias online está aumentando devido à entrega segura e pontual. O rápido crescimento do varejo online em mercados emergentes acelera a adoção do segmento.

Análise Regional do Mercado de Tratamento da Policondrite Recidivante

- A América do Norte dominou o mercado de tratamento da policondrite recidivante, com a maior participação na receita, de aproximadamente 39,5% em 2025.

- Apoiada por uma infraestrutura de saúde avançada, altas taxas de diagnóstico, programas ativos de pesquisa clínica e a presença de empresas líderes em biotecnologia e farmacêuticas.

- O mercado apresentou um crescimento substancial devido ao reconhecimento precoce da doença, à disponibilidade de centros de tratamento especializados e ao forte investimento no tratamento de doenças autoimunes raras.

Análise do Mercado de Tratamento da Policondrite Recidivante nos EUA

O mercado de tratamento da policondrite recidivante nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pelo crescente número de clínicas especializadas, pela maior conscientização sobre doenças autoimunes raras e pela adoção de terapias avançadas, como medicamentos imunossupressores e corticosteroides. A expansão das iniciativas de pesquisa e o financiamento para o tratamento de doenças autoimunes raras impulsionam ainda mais o mercado.

Análise do Mercado Europeu de Tratamento da Policondrite Recidivante

Prevê-se que o mercado europeu de tratamento da policondrite recidivante cresça a uma taxa composta de crescimento anual (CAGR) significativa durante o período de previsão, impulsionado pelo aumento dos gastos com saúde, pela crescente conscientização sobre doenças autoimunes e por regulamentações favoráveis que promovem o diagnóstico precoce e o tratamento eficaz. Países como Alemanha, França e Reino Unido estão apresentando crescimento devido ao estabelecimento de centros de tratamento especializados e ao maior acesso a terapias imunomoduladoras.

Análise do Mercado de Tratamento da Policondrite Recidivante no Reino Unido

Espera-se que o mercado de tratamento da policondrite recidivante no Reino Unido cresça de forma constante durante o período de previsão, impulsionado pela crescente conscientização sobre doenças autoimunes raras, pela disponibilidade de protocolos de tratamento avançados e por iniciativas governamentais de apoio ao gerenciamento de doenças raras.

Análise do mercado de tratamento da policondrite recidivante na Alemanha

Prevê-se que o mercado alemão de tratamento da policondrite recidivante cresça a um ritmo considerável, impulsionado por uma infraestrutura de saúde robusta, pela adoção de ferramentas de diagnóstico avançadas e pela crescente procura por terapias imunossupressoras e biológicas em centros clínicos especializados.

Análise do Mercado de Tratamento da Policondrite Recidivante na Região Ásia-Pacífico

O mercado de tratamento da policondrite recidivante na região Ásia-Pacífico deverá apresentar o maior crescimento anual composto (CAGR) durante o período de previsão, impulsionado pelo aumento dos gastos com saúde, pela melhoria do acesso a clínicas especializadas, pela crescente conscientização sobre doenças autoimunes raras e por iniciativas governamentais em andamento que apoiam o tratamento de doenças raras em países como Índia, China e Japão.

Análise do Mercado Japonês de Tratamento da Policondrite Recidivante

O mercado japonês de tratamento da policondrite recidivante está ganhando impulso devido à crescente conscientização dos pacientes, às instalações de saúde avançadas e à adoção de tratamentos especializados para doenças autoimunes. O diagnóstico precoce e o aumento do investimento no tratamento de doenças raras estão impulsionando esse crescimento.

Análise do Mercado de Tratamento da Policondrite Recidivante na China

O mercado chinês de tratamento da policondrite recidivante representou a maior fatia de receita do mercado na região Ásia-Pacífico em 2025, devido à rápida urbanização, ao aumento dos gastos com saúde, à expansão de clínicas especializadas e à maior conscientização sobre doenças autoimunes raras. Iniciativas governamentais e o crescente número de pesquisas em gestão de doenças raras também contribuem para o crescimento do mercado.

Participação de mercado no tratamento da policondrite recidivante

O setor de tratamento da policondrite recidivante é liderado principalmente por empresas consolidadas, incluindo:

• F. Hoffmann-La Roche AG (Suíça)

• Novartis AG (Suíça)

• Pfizer Inc. (EUA

) • GlaxoSmithKline plc (Reino Unido)

• Eli Lilly and Company (EUA)

• AbbVie Inc. (EUA)

• Johnson & Johnson (EUA)

• Sanofi SA (França)

• AstraZeneca plc (Reino Unido)

• Bristol-Myers Squibb Company (EUA)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Amgen Inc. (EUA)

• Boehringer Ingelheim GmbH (Alemanha)

• Takeda Pharmaceutical Company Limited (Japão)

• Bayer AG (Alemanha)

• Ferring Pharmaceuticals (Suíça)

• Mitsubishi Tanabe Pharma Corporation (Japão)

• Sandoz International GmbH (Suíça)

• Lupin Limited (Índia)

Últimos desenvolvimentos no mercado global de tratamento da policondrite recidivante

- Em abril de 2024, foi publicado um artigo de revisão abrangente intitulado “Revelando o espectro clínico da policondrite recidivante: perspectivas sobre sua patogênese, novas causas monogênicas e estratégias terapêuticas”. O artigo ampliou o conhecimento científico ao detalhar novas perspectivas sobre possíveis causas genéticas (incluindo sobreposições com síndromes autoinflamatórias) e discutir estratégias terapêuticas em evolução — potencialmente abrindo novas direções de pesquisa para uma terapia da policondrite recidivante mais direcionada ou personalizada.

- Em julho de 2024, um relato de caso intitulado “Policondrite Recorrente Refratária” foi publicado no periódico da Sociedade Turca de Reumatologia, documentando um paciente com policondrite recidivante refratária ao tratamento, apesar da terapia imunossupressora convencional. Este relato ressalta a necessidade ainda não atendida no tratamento da policondrite recidivante e destaca os desafios enfrentados pelos médicos no manejo de casos refratários.

- Em julho de 2024, outra publicação importante descreveu o tratamento bem-sucedido de um paciente com fenômeno de Raynaud e psoríase pustulosa utilizando secukinumabe (um inibidor de IL-17), sugerindo que a terapia biológica direcionada à IL-17 pode oferecer uma opção viável para certos pacientes com fenômeno de Raynaud — especialmente aqueles com características autoimunes sobrepostas.

- Em março de 2025, um amplo estudo observacional multicêntrico de coorte — incluindo 195 pacientes com fenômeno de Raynaud — foi publicado, documentando a “enorme carga da doença”, o envolvimento variado de órgãos (ouvido, vias aéreas, sistema musculoesquelético), o uso frequente de glicocorticoides e a ampla aplicação de terapias imunomoduladoras não biológicas ou biológicas. Este estudo oferece um panorama atualizado do mundo real sobre os padrões de tratamento do fenômeno de Raynaud e pode orientar o planejamento de futuros ensaios clínicos e o desenvolvimento de padrões de tratamento.

- Em março de 2025, um novo ensaio clínico de Fase II (denominado “Ensaio PROSECT RP”) foi divulgado publicamente para avaliar medicamentos imunomoduladores (incluindo fármacos como adalimumab, infliximab, metotrexato, azatioprina e tocilizumab) em pacientes com RP — representando um dos primeiros ensaios clínicos formais explicitamente concebidos para comparar regimes de tratamento nesta doença rara.

- Em março de 2025, a Relapsing Polychondrite Foundation anunciou a continuidade do investimento em seu “PURPOSE Biobank and Data Repository” — uma iniciativa centrada no paciente para coletar amostras de sangue e dados médicos de indivíduos com RP e doenças autoimunes relacionadas, com o objetivo de acelerar a descoberta de diagnósticos, biomarcadores e futuras terapias.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.