Global Shortenings Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.23 Billion

USD

7.53 Billion

2024

2032

USD

5.23 Billion

USD

7.53 Billion

2024

2032

| 2025 –2032 | |

| USD 5.23 Billion | |

| USD 7.53 Billion | |

| % | |

|

Segmentação do mercado global de gorduras vegetais, por fonte (vegetal e animal), matérias-primas (soja, colza, sementes de girassol, palma e palmiste, milho, coco, mamona, linhaça, amendoim, algodão e gergelim), processo (fracionamento, hidrogenação, interesterificação e processo de produção de óleo comestível), forma (sólida e líquida), certificações (orgânico, não transgênico, vegano, kosher e sem glúten), natureza (orgânico e convencional), ingredientes (óleo, banha, sebo, manteiga e outros), variante (líquido, sólido, multiuso, bolo/cobertura, emulsificado, alta estabilidade e outros), canal de distribuição (direto/B2B e indireto/B2C), aplicação (padaria, confeitaria, sorvete, laticínios, salgadinhos e salgados, ração animal, gorduras duras não comestíveis, fritura e outros), uso final (Varejo/Doméstico, Serviço de Alimentação/HoReCa e Processador de Alimentos) - Tendências e Previsão do Setor até 2032

Tamanho do mercado de gorduras

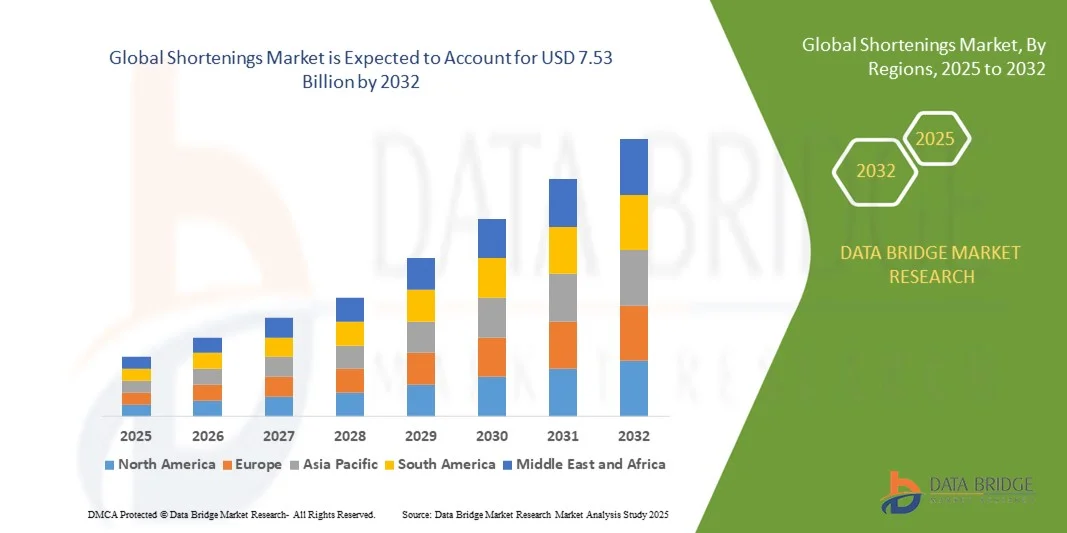

- O tamanho do mercado global de gorduras foi avaliado em US$ 5,23 bilhões em 2024 e deve atingir US$ 7,53 bilhões até 2032 , com um CAGR de 4,67% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda dos setores de panificação industrial e comercial, confeitaria e produção de salgadinhos, onde as gorduras funcionais desempenham um papel crucial para garantir a textura, aeração e estabilidade dos produtos.

- Além disso, a crescente preferência do consumidor por alimentos processados, de conveniência e prontos para consumo, juntamente com a tendência crescente de ingredientes de rótulo limpo, não transgênicos e de origem vegetal, está consolidando as gorduras vegetais como um ingrediente funcional essencial na fabricação moderna de alimentos. Esses fatores convergentes estão acelerando a adoção de produtos, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Encurtamentos

- Gorduras vegetais, incluindo gorduras sólidas e líquidas derivadas de fontes vegetais e animais, são cada vez mais essenciais para aplicações em panificação, confeitaria, frituras e salgadinhos devido à sua capacidade de melhorar a textura, a estabilidade e a vida útil.

- A crescente demanda por gorduras vegetais é alimentada principalmente pela expansão do processamento industrial de alimentos, pela crescente conscientização do consumidor sobre gorduras funcionais e especiais e pela crescente preferência por alimentos de conveniência nos segmentos de varejo e comercial.

- A América do Norte dominou o mercado de gorduras vegetais com uma participação de mais de 40% em 2024, devido à alta demanda dos setores de panificação industrial, confeitaria e processamento de alimentos

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de gorduras vegetais durante o período previsto devido à rápida urbanização, ao aumento da renda disponível e ao crescimento das indústrias de panificação, confeitaria e salgadinhos em países como China, Japão e Índia.

- O segmento de vegetais dominou o mercado, com uma participação de mercado de 68,5% em 2024, devido à crescente preferência do consumidor por produtos de origem vegetal e à sua percepção como alternativas mais saudáveis às gorduras animais. As gorduras vegetais são amplamente utilizadas em aplicações de panificação, confeitaria e fritura devido à sua qualidade consistente e confiabilidade funcional. Elas oferecem facilidade de processamento, textura suave e maior prazo de validade em comparação com as gorduras animais. Preocupações com a sustentabilidade e a tendência de rótulos limpos fortalecem ainda mais sua adoção. Os fabricantes também preferem fontes vegetais pela relação custo-benefício e disponibilidade. O segmento se beneficia da compatibilidade com modernos equipamentos industriais de panificação e produção em massa.

Segmentação de mercado de escopo e encurtamentos do relatório

|

Atributos |

Principais insights de mercado sobre encurtamentos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de gorduras

Mudança para gorduras vegetais e sem gordura trans

- O mercado global de gorduras vegetais está testemunhando uma clara transformação, impulsionada pela mudança para formulações à base de plantas e sem gordura trans. Consumidores e fabricantes de alimentos preocupados com a saúde estão cada vez mais priorizando alternativas de gordura mais seguras e limpas, à medida que a conscientização sobre a saúde cardiovascular e a sustentabilidade alimentar continua a crescer.

- Por exemplo, a Cargill, Incorporated expandiu sua linha de gorduras vegetais não hidrogenadas e à base de palma sob a marca Clear Valley, oferecendo opções sem gordura trans, projetadas para aplicações em panificação e confeitaria. A estratégia de inovação da empresa reflete o foco crescente da indústria na substituição de gorduras hidrogenadas tradicionais por substitutos mais saudáveis, de origem vegetal, sem comprometer a textura ou a funcionalidade.

- Gorduras vegetais derivadas de fontes como óleos de palma, coco, soja e girassol estão se tornando amplamente utilizadas em categorias de alimentos processados, incluindo panificação, salgadinhos e refeições prontas. Essas gorduras oferecem atributos desejáveis, como estabilidade, cremosidade e maior prazo de validade, ao mesmo tempo em que se alinham às tendências de produtos veganos e de rótulos limpos.

- Além disso, os avanços na tecnologia de cristalização de gordura e na interesterificação enzimática permitiram aos produtores criar gorduras com perfis de derretimento aprimorados e sensação na boca desejável, comparáveis aos produtos tradicionais de origem animal ou hidrogenados. Essas inovações tecnológicas estão impulsionando a adoção por padarias e processadores de alimentos de grande porte, que buscam linhas de produtos voltadas para a saúde.

- Os fabricantes estão reformulando os produtos existentes, combinando sustentabilidade e funcionalidade, com foco em óleos de origem responsável e misturas com teor reduzido de gordura saturada. Essa transição apoia tanto as metas ambientais quanto a conformidade com as rigorosas regulamentações de rotulagem relacionadas à saúde nos principais mercados de consumo.

- A preferência contínua por gorduras vegetais, sem gordura trans e naturais reforça a evolução mais ampla da indústria global de gorduras e óleos. À medida que os setores alimentícios se alinham às demandas de bem-estar e sustentabilidade do consumidor, espera-se que a mudança para gorduras vegetais reformuladas defina a próxima fase de inovação e crescimento do mercado em aplicações de processamento de alimentos.

Dinâmica do mercado de encurtamentos

Motorista

Forte demanda por gorduras funcionais no processamento industrial de alimentos

- A crescente necessidade de gorduras funcionais que melhorem a textura, a estabilidade e a vida útil dos produtos está impulsionando a demanda por gorduras vegetais no processamento industrial de alimentos. As gorduras vegetais são essenciais para alcançar qualidade consistente em aplicações de panificação, confeitaria e salgadinhos, oferecendo benefícios em termos de aeração, laminação e retenção de umidade.

- Por exemplo, a Bunge Limited desenvolveu gorduras vegetais especializadas, projetadas para operações de panificação em larga escala, proporcionando maior plasticidade e estabilidade térmica, ideais para massas, tortas e biscoitos laminados. Esta inovação em produto demonstra como soluções personalizadas de gordura atendem a diversos requisitos de processamento industrial, onde consistência e funcionalidade são primordiais.

- A versatilidade das gorduras vegetais em influenciar o manuseio da massa, a estrutura do miolo e a distribuição do sabor as torna indispensáveis na fabricação de alimentos. Processadores industriais valorizam as gorduras vegetais por sua capacidade de manter um desempenho estável em ambientes de produção prolongados e de alta temperatura, suportando altos volumes de produção com variação mínima.

- Além disso, a crescente popularidade de salgadinhos e doces assados em todo o mundo tem incentivado os fabricantes a aprimorarem suas ofertas de produtos com gorduras vegetais que combinam desempenho com atributos saudáveis. Misturas que utilizam formulações sem palma ou com baixo teor de gordura saturada estão ganhando força à medida que os consumidores exigem produtos de panificação mais saudáveis.

- A integração contínua de gorduras vegetais em sistemas automatizados de produção de alimentos em larga escala destaca seu papel duradouro na flexibilidade da fabricação e na otimização de produtos. À medida que a demanda por alimentos processados e de conveniência aumenta, gorduras funcionais, como gorduras vegetais, continuarão sendo uma categoria de ingredientes vital para apoiar a inovação, a eficiência e a diferenciação de produtos.

Restrição/Desafio

Restrições regulatórias sobre gorduras hidrogenadas e trans

- Regulamentações sanitárias rigorosas voltadas para óleos hidrogenados e gorduras trans representam um dos desafios mais significativos enfrentados pelo mercado de gorduras vegetais. Governos e organizações de saúde em todo o mundo impuseram limites rigorosos às gorduras trans produzidas industrialmente devido à sua ligação com doenças cardiovasculares e metabólicas, o que impôs uma reformulação em todos os setores alimentícios.

- Por exemplo, a proibição de óleos parcialmente hidrogenados pela Food and Drug Administration (FDA) dos EUA e as restrições da União Europeia levaram fabricantes globais, como a Archer Daniels Midland Company, a reformular produtos de gordura vegetal para atender aos padrões regulatórios e nutricionais. Essas mudanças exigiram grandes investimentos em P&D e inovação de processos para manter o desempenho do produto e, ao mesmo tempo, garantir a conformidade.

- A eliminação regulatória das gorduras trans intensificou a necessidade de formulações alternativas que utilizem misturas de gorduras interesterificadas e naturais. No entanto, ajustar os processos de produção existentes e atingir as características de fusão desejadas sem o uso de gorduras hidrogenadas continua sendo um desafio complexo e dispendioso para os produtores.

- Além disso, os diferentes padrões globais para composições de gordura permitidas complicam as operações de exportação para fabricantes multinacionais de alimentos. A necessidade de adaptação a múltiplas regulamentações regionais aumenta a complexidade da cadeia de suprimentos e os custos de garantia de qualidade, impactando a lucratividade e os prazos de produção.

- À medida que o escrutínio regulatório se expande nos mercados emergentes, a mudança para gorduras vegetais livres de gordura trans e em conformidade com as normas exigirá inovação contínua na química lipídica. Os produtores que investem em métodos de produção mais limpos, fontes sustentáveis e formulações voltadas para a saúde estarão mais bem posicionados para superar essas barreiras regulatórias e manter a competitividade no mercado global de gorduras vegetais em evolução.

Escopo do mercado de gorduras

O mercado é segmentado com base na origem, matérias-primas, processo, forma, certificações, natureza, ingredientes, variante, canal de distribuição, aplicação e uso final.

- Por fonte

Com base na origem, o mercado de gorduras vegetais é segmentado em vegetal e animal. O segmento vegetal dominou o mercado com a maior participação na receita de 68,5% em 2024, impulsionado pela crescente preferência do consumidor por produtos de origem vegetal e sua percepção como alternativas mais saudáveis às gorduras animais. As gorduras vegetais são amplamente utilizadas em aplicações de panificação, confeitaria e fritura devido à sua qualidade consistente e confiabilidade funcional. Elas oferecem facilidade de processamento, textura suave e maior prazo de validade em comparação com as gorduras animais. Preocupações com a sustentabilidade e a tendência de rótulos limpos fortalecem ainda mais sua adoção. Os fabricantes também preferem fontes vegetais por sua relação custo-benefício e disponibilidade. O segmento se beneficia da compatibilidade com modernos equipamentos industriais de panificação e produção em massa.

Espera-se que o segmento de origem animal testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela demanda por preparações alimentícias tradicionais e produtos de panificação especiais. As gorduras animais proporcionam aeração, textura e textura superiores em doces e assados. Seu perfil de sabor único é preferido em certos itens de confeitaria e receitas tradicionais. Sua estabilidade em altas temperaturas as torna adequadas para frituras e processos industriais. O segmento também se beneficia de aplicações de nicho em produtos alimentícios gourmet e artesanais. O crescente interesse por sabores autênticos apoia a adoção de gorduras de origem animal.

- Por Matérias-Primas

Com base nas matérias-primas, o mercado é segmentado em soja, colza, sementes de girassol, palma e palmiste, milho, coco, mamona, linhaça, amendoim, algodão e gergelim. As gorduras vegetais à base de palma e palmiste dominaram o mercado com uma participação de 54,5% em 2024 devido à sua ampla disponibilidade e custo-benefício. Elas oferecem alta estabilidade oxidativa, consistência semissólida à temperatura ambiente e propriedades funcionais superiores para panificação e fritura. O desempenho consistente e a longa vida útil as tornam ideais para produção em escala industrial. As gorduras vegetais à base de palma também são compatíveis com várias técnicas de processamento, incluindo hidrogenação e fracionamento. O segmento se beneficia do cultivo em larga escala e das cadeias de suprimentos globais. Sua versatilidade em produtos de panificação, confeitaria e salgadinhos reforça o domínio do mercado.

Prevê-se que as gorduras vegetais à base de soja apresentem o crescimento mais rápido entre 2025 e 2032, impulsionadas pela conscientização sobre saúde e pela adaptabilidade a formulações saudáveis para o coração. As gorduras de soja são preferidas para produtos com baixo teor de gordura trans e colesterol. Seu sabor neutro e textura leve as tornam adequadas para aplicações em panificação e frituras. A alta versatilidade na mistura com outros óleos apoia a inovação em gorduras vegetais especiais. O cultivo crescente em regiões-chave garante um fornecimento estável. Os fabricantes estão cada vez mais adotando gorduras vegetais de soja para rotulagem funcional e nutricional.

- Por Processo

Com base no processo, o mercado é segmentado em fracionamento, hidrogenação, interesterificação e processo de produção de óleo comestível. O fracionamento dominou o mercado em 2024 devido à sua capacidade de produzir frações sólidas e líquidas de alta pureza com pontos de fusão precisos. Isso garante propriedades funcionais confiáveis para produtos de panificação e confeitaria. Gorduras vegetais fracionadas fornecem textura, aeração e estabilidade consistentes na produção em larga escala. Sua compatibilidade com máquinas industriais e a reduzida variabilidade de processamento apoiam a ampla adoção. O fracionamento é preferido para a criação de gorduras e misturas especiais com desempenho direcionado. Os fabricantes valorizam sua eficiência na produção de produtos com qualidade consistente.

A interesterificação deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionada pela demanda por gorduras trans mais saudáveis e sem gordura trans. Esse processo permite a personalização de misturas de gorduras para textura, estabilidade e características de derretimento. As gorduras interesterificadas são adequadas para produtos com rótulos limpos e voltados para a saúde. Elas apoiam a inovação em aplicações de panificação, confeitaria e fritura. As crescentes restrições regulatórias às gorduras trans estão incentivando a adoção. Sua versatilidade funcional e perfil nutricional aprimorado atraem fabricantes e consumidores.

- Por Formulário

Com base na forma, o mercado é segmentado em sólido e líquido. As gorduras vegetais sólidas dominaram o mercado em 2024 devido ao seu amplo uso em aplicações de panificação, confeitaria e fritura. Elas fornecem suporte estrutural, aeração e estabilidade durante processos de alta temperatura. As gorduras vegetais sólidas são preferidas para panificação em escala industrial e artesanal. Sua capacidade de manter a forma e a textura do produto melhora a qualidade do produto final. Elas também oferecem maior prazo de validade e consistência no processamento. O segmento se beneficia da ampla familiaridade entre fabricantes e chefs.

Prevê-se que as gorduras líquidas apresentem o crescimento mais rápido entre 2025 e 2032, devido à facilidade de manuseio e às propriedades de mistura uniformes. As formas líquidas são adequadas para linhas automatizadas de processamento de alimentos e produção em larga escala. Elas reduzem o tempo de processamento e minimizam o desperdício em operações industriais. Sua adaptabilidade permite uma ampla gama de formulações em panificação, confeitaria e frituras. As gorduras líquidas são cada vez mais preferidas para produtos premium e voltados para a saúde. A crescente demanda de usuários industriais que buscam eficiência e consistência impulsiona o crescimento.

- Por Certificações

Com base nas certificações, o mercado é segmentado em orgânico, não transgênico, vegano, kosher e sem glúten. As gorduras vegetais não transgênicas dominaram o mercado em 2024 devido à crescente conscientização do consumidor e à preferência pela transparência nos ingredientes. As gorduras certificadas como não transgênicas são amplamente aceitas na produção de panificação, confeitaria e salgadinhos. Elas garantem a conformidade regulatória e mantêm a integridade do produto em mercados globais. Os fabricantes valorizam sua versatilidade, estabilidade e amplo desempenho funcional. O segmento se beneficia da crescente confiança do consumidor e da forte presença no varejo. As gorduras vegetais não transgênicas são cada vez mais utilizadas em produtos alimentícios embalados e processados.

Espera-se que as gorduras vegetais orgânicas apresentem o crescimento mais rápido entre 2025 e 2032, impulsionadas pelas tendências de rótulos limpos e preocupações com a sustentabilidade. As gorduras vegetais com certificação orgânica atraem consumidores preocupados com a saúde e segmentos de alimentos premium. Elas atendem a panificação artesanal, confeitaria especializada e formulações de produtos naturais. A crescente demanda por gorduras livres de produtos químicos e de origem natural impulsiona a adoção. Os fabricantes alavancam a certificação orgânica para diferenciação de marca e expansão de mercado. O crescimento do segmento também é sustentado pelo aumento da disponibilidade no varejo e online.

- Por natureza

Com base na natureza, o mercado é segmentado em orgânico e convencional. As gorduras vegetais convencionais dominaram o mercado em 2024 devido à sua relação custo-benefício, ampla disponibilidade e uso consolidado nos setores industrial e varejista. Elas oferecem propriedades funcionais confiáveis para diversas aplicações em panificação, confeitaria e fritura. As gorduras vegetais convencionais são compatíveis com a produção em larga escala e diversas técnicas de processamento. O segmento se beneficia da estabilidade da cadeia de suprimentos e das economias de escala. Os fabricantes as utilizam para linhas de produtos padrão e aplicações de mercado de massa.

A projeção é de que as gorduras vegetais orgânicas apresentem o crescimento mais rápido entre 2025 e 2032, impulsionadas pela preferência do consumidor por produtos naturais e produzidos de forma sustentável. Elas são cada vez mais adotadas em produtos premium de panificação, confeitaria e produtos voltados para a saúde. As gorduras vegetais orgânicas apoiam iniciativas de rótulos limpos e atendem a consumidores focados em estilo de vida. A crescente conscientização sobre ingredientes livres de produtos químicos e ecologicamente corretos impulsiona o crescimento. Os canais de varejo e e-commerce expandem o acesso a produtos orgânicos. O segmento também se beneficia do suporte regulatório e dos padrões de certificação.

- Por Ingredientes

Com base nos ingredientes, o mercado é segmentado em óleo, banha, sebo, manteiga e outros. As gorduras à base de óleo dominaram o mercado em 2024 devido à sua versatilidade, custo-benefício e confiabilidade funcional. São amplamente utilizadas em processos de panificação, confeitaria e fritura. As gorduras à base de óleo oferecem textura, aeração e características de derretimento consistentes, adequadas para a produção industrial. Sua estabilidade e prazo de validade as tornam ideais para a fabricação em massa. Os fabricantes se beneficiam de manuseio, mistura e otimização de processos mais fáceis. O segmento oferece suporte a uma ampla gama de aplicações e inovação de produtos.

Prevê-se que as gorduras vegetais à base de manteiga apresentem o crescimento mais rápido entre 2025 e 2032, impulsionadas pela crescente demanda por produtos de panificação premium e artesanais. A manteiga confere sabor, textura e textura superiores em comparação com outras gorduras. É preferida em bolos, doces e confeitaria especializada. O segmento se beneficia das crescentes tendências de produtos gourmet e indulgentes. As gorduras vegetais à base de manteiga atendem à preferência do consumidor por ingredientes naturais e tradicionais. Os fabricantes utilizam a manteiga para posicionamento premium e melhor qualidade do produto.

- Por variante

Com base na variante, o mercado é segmentado em líquido, sólido, multiuso, bolo/cobertura, emulsificado, alta estabilidade e outros. As gorduras multiuso dominaram o mercado em 2024 devido à sua multifuncionalidade em aplicações de panificação, fritura e confeitaria. Elas proporcionam desempenho, aeração e textura consistentes. As gorduras multiuso são preferidas por fabricantes industriais e varejistas pela flexibilidade. Sua facilidade de processamento e qualidade confiável reforçam a adoção. O segmento oferece suporte à produção em larga escala e receitas versáteis. Elas estão amplamente disponíveis em formatos a granel e embalados.

Espera-se que as gorduras para bolos/coberturas apresentem o crescimento mais rápido entre 2025 e 2032, impulsionadas pela demanda por panificação e confeitaria especializada. Essas variantes proporcionam aeração superior, textura suave e estabilidade em coberturas e bolos. Elas apoiam a inovação de produtos de alta qualidade e receitas artesanais. O segmento se beneficia do aumento do consumo de panificação premium e das tendências gourmet. As gorduras para bolos/coberturas são cada vez mais preferidas nos segmentos HoReCa e varejo. Os fabricantes as utilizam para aprimorar a estética e a qualidade sensorial dos produtos.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em direto/B2B e indireto/B2C. O B2B dominou o mercado em 2024 devido ao uso em escala industrial na produção de panificação, confeitaria e salgadinhos. A aquisição em massa e os contratos de fornecimento de longo prazo garantem fluxos de receita estáveis. Os compradores B2B se beneficiam de qualidade consistente, eficiência de custos e confiabilidade da cadeia de suprimentos. O segmento garante aos fabricantes acesso a gorduras especializadas e formulações personalizadas. Processadores de alimentos em larga escala impulsionam a demanda em alto volume. O canal também facilita a inovação por meio de soluções de produtos personalizadas.

Os canais B2C devem apresentar o crescimento mais rápido entre 2025 e 2032, impulsionados pelas tendências de panificação caseira e pela crescente penetração do e-commerce. Os consumidores do varejo preferem cada vez mais gorduras vegetais embaladas e práticas. A disponibilidade online e em supermercados aumenta a acessibilidade. O segmento se beneficia do interesse do consumidor por gorduras especiais, orgânicas e funcionais. A adoção do B2C é apoiada pelo marketing focado em estilo de vida e pelas tendências de panificação "faça você mesmo". O crescimento é impulsionado pela crescente urbanização e pela renda disponível.

- Por aplicação

Com base na aplicação, o mercado é segmentado em panificação, confeitaria, sorvetes, laticínios, salgadinhos e salgados, ração animal, gorduras duras não comestíveis, frituras e outros. A panificação dominou o mercado em 2024 devido ao amplo uso de gorduras vegetais para manuseio de massas, aeração e textura do produto. O crescente consumo de panificação industrial e artesanal sustenta a demanda. Desempenho funcional, consistência e custo-benefício tornam as aplicações de panificação essenciais para o crescimento do mercado. Os fabricantes dependem de gorduras vegetais para produção em massa e linhas de produtos premium. O segmento se beneficia tanto do consumo no varejo quanto da indústria.

As aplicações em confeitaria devem apresentar o crescimento mais rápido entre 2025 e 2032, impulsionadas por chocolates premium, coberturas e produtos especiais. As gorduras vegetais promovem a aeração, o comportamento de derretimento e a estabilidade estrutural. O crescente interesse do consumidor por confeitaria gourmet e indulgente alimenta a demanda. O segmento se beneficia de inovações na formulação e nos sabores dos produtos. Gorduras vegetais especiais aumentam a vida útil e a qualidade de chocolates e coberturas. As aplicações em confeitaria estão se expandindo em mercados emergentes devido ao aumento da renda disponível.

- Por uso final

Com base no uso final, o mercado é segmentado em varejo/doméstico, serviços de alimentação/HoReCa e processadores de alimentos. Os processadores de alimentos dominaram o mercado em 2024 devido ao uso industrial em larga escala e aos contratos de aquisição de longo prazo. A produção em alto volume exige gorduras funcionais consistentes e controle de qualidade. Os processadores de alimentos se beneficiam da disponibilidade em massa, otimização de processos e cadeias de suprimentos confiáveis. O segmento abrange extensivamente a produção de panificação, salgadinhos e confeitaria. Os fabricantes priorizam gorduras vegetais versáteis e econômicas. As aplicações industriais impulsionam a receita estável do mercado.

Prevê-se que as aplicações de varejo/domésticos testemunhem o crescimento mais rápido entre 2025 e 2032, impulsionadas pelas crescentes tendências de panificação caseira e pela conscientização sobre gorduras vegetais funcionais. Embalagens práticas e a disponibilidade em supermercados e canais online impulsionam a adoção. O crescente interesse do consumidor em assar e cozinhar em casa impulsiona a demanda por gorduras vegetais sólidas e líquidas. Variantes especiais e orgânicas ganham popularidade entre as famílias urbanas. As tendências de panificação "faça você mesmo" e a experimentação culinária impulsionam o crescimento. O segmento se beneficia do marketing voltado para o estilo de vida e da acessibilidade.

Análise regional do mercado de gorduras

- A América do Norte dominou o mercado de gorduras vegetais com a maior participação na receita de mais de 40% em 2024, impulsionada pela alta demanda dos setores de panificação industrial, confeitaria e processamento de alimentos

- Consumidores e fabricantes da região valorizam muito a qualidade consistente dos produtos, o desempenho funcional e a conformidade regulatória

- A ampla adoção é ainda apoiada pela infraestrutura de fabricação avançada, altos rendimentos disponíveis e pela crescente preferência por alimentos processados e de conveniência, estabelecendo as gorduras vegetais como um ingrediente essencial para uso comercial e doméstico.

Visão geral do mercado de gorduras dos EUA

O mercado de gorduras vegetais dos EUA conquistou a maior fatia da receita da América do Norte em 2024, impulsionado pela forte demanda de padarias industriais e varejistas, produtores de salgadinhos e fabricantes de confeitaria. O mercado é impulsionado pela necessidade de gorduras funcionais que garantam textura, aeração e estabilidade consistentes em produtos de panificação. A crescente popularidade de alimentos processados e prontos para consumo, aliada a rigorosos padrões de segurança alimentar, impulsiona ainda mais o mercado. Além disso, a crescente adoção de gorduras vegetais especiais e orgânicas está impulsionando a diversificação de produtos e a oferta premium.

Visão geral do mercado de gorduras vegetais na Europa

O mercado europeu de gorduras vegetais deverá crescer a um CAGR constante durante o período previsto, impulsionado principalmente pelo alto consumo em aplicações de panificação, confeitaria e salgadinhos, juntamente com a evolução das preferências dos consumidores por ingredientes mais saudáveis e sustentáveis. A crescente urbanização e a crescente demanda por alimentos embalados estão incentivando a adoção de gorduras vegetais funcionais. Os fabricantes europeus estão se concentrando em produtos não transgênicos, orgânicos e sem gordura trans para atender aos padrões regulatórios e às expectativas dos consumidores. A região está experimentando um crescimento significativo nos segmentos industrial e varejista, com ênfase em qualidade e conformidade.

Visão geral do mercado de gorduras vegetais do Reino Unido

O mercado de gorduras vegetais do Reino Unido deverá crescer a uma CAGR considerável durante o período previsto, impulsionado pela crescente demanda por produtos de panificação, confeitaria e panificação caseira. Os consumidores preferem cada vez mais gorduras funcionais e especiais que garantam a consistência e o sabor do produto. A crescente conscientização sobre produtos com rótulos limpos, sem OGM e sem gordura trans, juntamente com uma infraestrutura consolidada de varejo e e-commerce, continua a estimular o crescimento do mercado. O mercado também é sustentado pela tendência de premiumização e produtos de panificação artesanais.

Visão geral do mercado de gorduras vegetais na Alemanha

Espera-se que o mercado alemão de gorduras vegetais se expanda a um CAGR considerável durante o período previsto, impulsionado pela forte demanda por panificação industrial e fabricação de salgadinhos. A infraestrutura bem desenvolvida da Alemanha, a ênfase na segurança alimentar e a preferência por ingredientes sustentáveis e de alta qualidade promovem a adoção. Gorduras funcionais que oferecem aeração, estabilidade e consistência de textura estão em alta demanda. Além disso, a crescente conscientização sobre alternativas saudáveis e opções orgânicas está contribuindo para a expansão do mercado, especialmente nos segmentos de panificação premium e especializada.

Visão geral do mercado de gorduras vegetais da Ásia-Pacífico

O mercado de gorduras vegetais da Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto de 2025 a 2032, impulsionado pela rápida urbanização, pelo aumento da renda disponível e pelo crescimento dos setores de panificação, confeitaria e salgadinhos em países como China, Japão e Índia. Iniciativas governamentais que promovem o processamento de alimentos e a modernização das instalações fabris estão apoiando a adoção pelo mercado. A disponibilidade de gorduras vegetais com boa relação custo-benefício e a crescente demanda industrial e varejista estão permitindo uma penetração mais ampla nos mercados urbanos e semiurbanos.

Visão geral do mercado de gorduras vegetais do Japão

O mercado japonês de gorduras vegetais está ganhando força devido à forte demanda de padarias industriais, produtores de confeitaria e às crescentes tendências de panificação caseira. Fabricantes e consumidores japoneses priorizam gorduras funcionais que garantem textura, estabilidade e consistência de sabor. O mercado é ainda mais impulsionado pela preferência por gorduras vegetais de alta qualidade, especiais e sem gordura trans. A crescente urbanização, o envelhecimento da população e o interesse por alimentos de conveniência estão impulsionando a demanda por produtos premium e fáceis de usar nos setores residencial e comercial.

Visão geral do mercado de gorduras vegetais da China

O mercado chinês de gorduras vegetais foi responsável pela maior fatia da receita na Ásia-Pacífico em 2024, devido à rápida urbanização, ao crescimento dos setores de panificação e confeitaria e ao aumento do consumo de alimentos processados. A expansão da classe média e a crescente demanda por alimentos embalados e de conveniência são os principais impulsionadores do crescimento. A capacidade de produção nacional e a relação custo-benefício das gorduras vegetais impulsionam a expansão do mercado. Além disso, a crescente conscientização sobre gorduras funcionais para um desempenho consistente na panificação e a crescente adoção de práticas industriais de panificação contribuem para o forte crescimento do mercado.

Participação de mercado de gorduras

A indústria de gorduras é liderada principalmente por empresas bem estabelecidas, incluindo:

- Namchow Chemical Industrial Co., Ltd. (Taiwan)

- Cargill, Incorporated (EUA)

- Grupo «NMGK» (Rússia)

- FUJI OIL CO., LTD. (Japão)

- Yildiz Holding Inc. (Turquia)

- Conagra Brands, Inc. (EUA)

- ADM (EUA)

- Bunge Limited (EUA)

- Wilmar International Ltd (Singapura)

- Ventura Foods (EUA)

- IFFCO (EUA)

- AAK AB (Suécia)

- Associated British Foods plc (Reino Unido)

- A JM Smucker Company (EUA)

- Nutiva Inc. (EUA)

- Óleos Vegetais Premium Sdn Bhd (Malásia)

- FEDIOL aisbl (Bélgica)

- GORDURAS ESPECIAIS INTERCONTINENTAIS SDN. BHD. (Malásia)

- Grupo Manildra (Austrália)

- Natu'oil Services Inc (Canadá)

Últimos desenvolvimentos no mercado global de gorduras vegetais

- Em fevereiro de 2025, a Bunge e a Viterra concluíram sua fusão para formar uma empresa líder global em soluções para o agronegócio. Essa consolidação estratégica fortalece suas capacidades em processamento de oleaginosas e óleos e gorduras vegetais especiais. Espera-se que a fusão gere sinergias operacionais anuais de US$ 250 milhões em três anos, aumentando a eficiência e a escala. Ela posiciona a entidade combinada para melhor atender à crescente demanda por gorduras funcionais e alternativas vegetais, reforçando sua posição competitiva no mercado global.

- Em outubro de 2024, a Stratas Foods anunciou a aquisição da AAK Foodservice em Hillside, Nova Jersey, por aproximadamente US$ 56,55 milhões. Essa aquisição expandiu a presença industrial da Stratas Foods de oito para nove unidades nos EUA, aumentando a capacidade de produção e a flexibilidade operacional. A mudança fortalece a capacidade da empresa de fornecer gorduras vegetais para clientes industriais e comerciais, proporcionando entregas mais rápidas, produção localizada e maior penetração no mercado de gorduras vegetais da América do Norte.

- Em maio de 2024, a Wilmar International concluiu a aquisição de uma participação majoritária no negócio de gorduras vegetais da Bunge Limited. Este investimento estratégico permitiu à Wilmar expandir sua presença no mercado global de gorduras vegetais e diversificar seu portfólio de produtos. A aquisição apoia o crescimento da empresa em aplicações industriais de panificação, confeitaria e salgadinhos, aprimorando sua capacidade de atender processadores em larga escala e responder à crescente demanda do mercado por gorduras funcionais.

- Em março de 2024, a Archer Daniels Midland Company (ADM) e a Cargill firmaram uma parceria estratégica para expandir suas ofertas no setor de alimentos à base de plantas. Ao combinar recursos e expertise, a colaboração fortalece a posição de ambas as empresas no mercado em rápido crescimento de gorduras vegetais. Essa aliança permite inovação acelerada, melhor qualidade do produto e distribuição mais ampla, atendendo à crescente demanda dos consumidores por gorduras funcionais sustentáveis e mais saudáveis em aplicações de panificação e confeitaria.

- Em janeiro de 2024, a Tate & Lyle lançou seu novo sistema de texturização, "SweetenMax Shortening", projetado para substituir óleos hidrogenados em produtos de panificação. Utilizando ingredientes de origem vegetal, o produto recebeu feedback positivo por seu sabor e funcionalidade aprimorados. Este lançamento atende à crescente preferência do mercado por gorduras vegetais mais saudáveis e sem gordura trans e posiciona a Tate & Lyle como inovadora em soluções de gordura sustentáveis e de rótulo limpo, fortalecendo sua presença em aplicações de panificação industrial e de varejo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.