Global Space Propulsion Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

10.94 Billion

USD

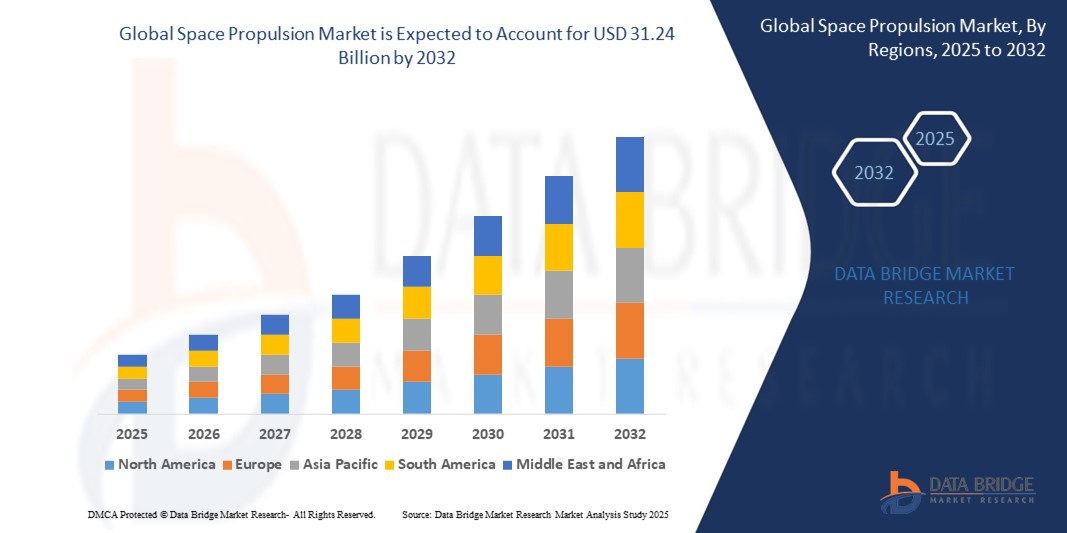

31.24 Billion

2024

2032

USD

10.94 Billion

USD

31.24 Billion

2024

2032

| 2025 –2032 | |

| USD 10.94 Billion | |

| USD 31.24 Billion | |

| % | |

|

Segmentação do mercado global de propulsão espacial, por tipo de propulsão (propulsão química, propulsão não química, propulsão por cabo, propulsão nuclear e propulsão a laser), componente do sistema (bocal, unidade de processamento de energia, sistema de alimentação de propelente, motores de foguete, sistema de controle térmico e propulsores), serviços de suporte (projeto, engenharia e operação, suporte de abastecimento e lançamento, disparo a quente e execução de testes ambientais), órbita (além da órbita geossíncrona, órbita geossíncrona, órbita terrestre baixa e órbita terrestre média), plataforma (cápsula/carga, espaçonaves e sondas interplanetárias, veículos de lançamento e satélite), usuário final (operadores e proprietários de satélites, comerciais, provedores de serviços de lançamento espacial, governo e defesa, Departamento de Defesa, agências espaciais nacionais e outros) - tendências e previsões do setor até 2032

Tamanho do mercado de propulsão espacial

- O tamanho do mercado global de propulsão espacial foi avaliado em US$ 10,94 bilhões em 2024 e deve atingir US$ 31,24 bilhões até 2032 , com um CAGR de 14,01% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelo aumento nos lançamentos de satélites para fins de comunicação, observação da Terra e navegação, juntamente com o aumento dos investimentos em programas de exploração espacial por parte do governo e de participantes privados.

- Além disso, os avanços tecnológicos nos sistemas de propulsão elétrica e verde estão contribuindo para o aumento da eficiência da missão, redução do consumo de combustível e maior vida útil dos satélites, aumentando ainda mais a demanda do mercado.

Análise de Mercado de Propulsão Espacial

- O mercado está testemunhando uma mudança em direção a sistemas de propulsão avançados, como propulsores iônicos e de efeito Hall, para dar suporte a missões no espaço profundo e operações orbitais de longa duração.

- A crescente colaboração entre agências espaciais governamentais e startups espaciais comerciais está aprimorando a inovação e expandindo o escopo das aplicações de propulsão nos setores civil, comercial e de defesa.

- A América do Norte dominou o mercado global de propulsão espacial com a maior participação de receita de 42,7% em 2024, impulsionada por investimentos significativos na implantação de satélites, programas de exploração do espaço profundo e uma presença robusta de empresas aeroespaciais líderes

- Espera-se que a região Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de propulsão espacial, impulsionada por iniciativas espaciais nacionais, aumento da frequência de lançamentos e um setor de satélites comerciais em rápida expansão. Países como China, Índia e Japão estão investindo pesadamente em sistemas de propulsão de última geração e desenvolvendo capacidades de lançamento nacionais, tornando a região um polo central para futuras atividades espaciais.

- O segmento de propulsão química dominou o mercado, com a maior participação de mercado na receita, de 51,6% em 2024, impulsionado por sua tecnologia consolidada, alta eficiência de empuxo e confiabilidade comprovada em veículos de lançamento e manobras orbitais. Os sistemas de propulsão química continuam sendo amplamente utilizados em missões comerciais e de defesa devido às suas rápidas capacidades de aceleração e compatibilidade com uma ampla gama de plataformas espaciais.

Escopo do Relatório e Segmentação do Mercado de Propulsão Espacial

|

Atributos |

Principais insights do mercado de propulsão espacial |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

• Adoção crescente de tecnologias de propulsão elétrica • Expansão de investimentos privados em missões espaciais comerciais |

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de propulsão espacial

“A Ascensão dos Sistemas de Propulsão Elétrica em Programas de Satélites Comerciais”

- Os sistemas de propulsão elétrica estão ganhando força significativa devido à sua alta eficiência de combustível e menor massa de lançamento, o que ajuda a reduzir os custos operacionais para os operadores de satélites. Esses sistemas permitem propulsão prolongada ao longo do tempo, tornando-os ideais para missões de longa duração e no espaço profundo. Sua estrutura leve também permite maior capacidade de carga útil, tornando-os cada vez mais populares em lançamentos de satélites comerciais.

- A propulsão elétrica é particularmente adequada para elevação de órbita e manutenção de posição, especialmente em órbitas baixas da Terra e geoestacionárias, onde a eficiência de longa duração é vital. A tecnologia também atende às crescentes demandas por operações espaciais sustentáveis, com uso mínimo de propelente e controle preciso da trajetória. Grandes empresas estão se concentrando na integração desses sistemas para aumentar a vida útil dos satélites e reduzir os riscos de falhas em órbita.

- A crescente popularidade dos programas de megaconstelações criou uma forte demanda de mercado por soluções de propulsão elétrica compactas, escaláveis e com baixo consumo de energia. As empresas buscam sistemas que ofereçam manobrabilidade e longevidade com necessidades mínimas de manutenção. Isso é especialmente relevante na era das plataformas de lançamento reutilizáveis e da infraestrutura de satélites escalável.

- Por exemplo, a SpaceX equipou seus satélites Starlink com propulsores de efeito Hall para realizar ajustes orbitais e evitar detritos, permitindo funcionalidade de longo prazo e garantindo cobertura global de internet. Da mesma forma, a Airbus desenvolveu satélites de telecomunicações totalmente elétricos para reduzir sua massa e custo. Essas aplicações práticas estão consolidando a viabilidade da propulsão elétrica em missões de grande escala.

- Em conclusão, a propulsão elétrica está moldando o futuro da mobilidade por satélite, oferecendo benefícios de desempenho e economia de custos incomparáveis. Sua adoção contínua destaca a mudança da indústria em direção a tecnologias de propulsão avançadas, sustentáveis e economicamente escaláveis.

Dinâmica do Mercado de Propulsão Espacial

Motorista

“Aumento dos lançamentos de satélites e da demanda por sistemas de propulsão com boa relação custo-benefício”

- O número de lançamentos de satélites aumentou significativamente nos últimos anos, impulsionado em grande parte pela expansão da cobertura global de banda larga, programas de observação da Terra e empreendimentos comerciais. Essa tendência de crescimento está aumentando a demanda por sistemas de propulsão confiáveis e escaláveis, capazes de suportar diversos perfis de missão. O crescente volume de satélites está levando os fabricantes a desenvolver projetos de propulsão mais eficientes e leves.

- Desenvolvedores de pequenos satélites e operadores de CubeSat estão demandando sistemas de propulsão econômicos que ofereçam precisão no posicionamento orbital e vida útil operacional prolongada. Seus formatos menores exigem soluções de propulsão compactas, de baixo consumo de energia e fáceis de integrar. À medida que os custos de lançamento diminuem, os sistemas de propulsão desempenham um papel crucial na maximização das capacidades a bordo, mesmo em espaços e pesos reduzidos.

- A tendência de veículos de lançamento reutilizáveis reforça a necessidade de sistemas de propulsão compatíveis com ciclos de voo repetidos e projetos de espaçonaves modulares. A propulsão avançada agora é vista não apenas como uma ferramenta para movimento, mas também como um facilitador essencial da reutilização, sustentabilidade e agilidade no projeto de satélites. O foco está mudando para sistemas que possam fornecer altas relações empuxo-peso a um custo otimizado.

- Por exemplo, a plataforma de satélite Photon da Rocket Lab integra capacidades de propulsão adaptadas a pequenas missões de satélite, permitindo uma implantação flexível em diversas órbitas e aplicações. O sucesso do Photon demonstra como a propulsão compacta pode aumentar a autonomia e a eficiência operacional dos satélites. Esses exemplos estão remodelando o modelo de negócios para startups e provedores de serviços espaciais.

- Em conclusão, os sistemas de propulsão estão se tornando essenciais para a economia das missões espaciais, permitindo uma participação mais ampla no espaço por meio de barreiras de entrada mais baixas. A crescente frequência de lançamentos e a tendência à miniaturização continuarão a impulsionar a inovação em tecnologias de propulsão eficientes e de baixo custo.

Restrição/Desafio

“Design Complexo e Altos Custos de Desenvolvimento de Sistemas de Propulsão Avançados”

- Sistemas de propulsão avançados exigem materiais especializados, engenharia extensiva e testes rigorosos para garantir durabilidade e desempenho no espaço. Esses requisitos resultam em altos custos de pesquisa e desenvolvimento, representando um grande obstáculo para novos participantes e empresas menores. Longos prazos de desenvolvimento e altos riscos de falhas agravam ainda mais a pressão financeira.

- Integrar sistemas de propulsão em diversas configurações de espaçonaves é uma tarefa altamente técnica que exige calibração precisa e engenharia personalizada. As normas de segurança, especialmente quando se trata de propulsão nuclear ou química, apresentam desafios de conformidade e desaceleram o ritmo da inovação. A necessidade de aprovações regulatórias e protocolos de teste aumenta o tempo e o custo.

- Startups e empresas aeroespaciais de médio porte frequentemente carecem de capital e infraestrutura para investir no desenvolvimento ou na expansão desses sistemas, o que limita a concorrência no mercado. Os altos custos inibem a experimentação e levam à concentração da inovação em poucos participantes importantes. Isso retarda a democratização do acesso ao espaço e impede o progresso tecnológico dinâmico.

- Por exemplo, o desenvolvimento de sistemas de propulsão solar elétrica pela NASA para exploração de longo alcance sofreu atrasos devido a desafios na integração de sistemas de energia de alta tensão e na manutenção da estabilidade do empuxo a longo prazo. Esses contratempos ressaltam como até mesmo as agências mais avançadas enfrentam barreiras para escalar a propulsão de próxima geração.

- Em conclusão, apesar da forte demanda, o alto custo e a complexidade dos sistemas de propulsão continuam sendo obstáculos críticos para o mercado. Enfrentar esses desafios exigirá colaborações estratégicas, mecanismos de financiamento e investimento contínuo em plataformas de propulsão modulares e economicamente eficientes.

Escopo do mercado de propulsão espacial

O mercado é segmentado com base no tipo de propulsão, componente do sistema, serviços de suporte, órbita, plataforma e usuário final.

- Por tipo de propulsão

Com base no tipo de propulsão, o mercado de propulsão espacial é segmentado em propulsão química, propulsão não química, propulsão a cabo, propulsão nuclear e propulsão a laser. O segmento de propulsão química dominou o mercado, com a maior participação na receita de mercado, de 51,6% em 2024, impulsionado por sua tecnologia consolidada, alta eficiência de empuxo e confiabilidade comprovada em veículos de lançamento e manobras orbitais. Os sistemas de propulsão química continuam amplamente utilizados em missões comerciais e de defesa devido às suas rápidas capacidades de aceleração e compatibilidade com uma ampla gama de plataformas espaciais.

Espera-se que o segmento de propulsão não química apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por missões de longa duração, uso eficiente de combustível e exploração sustentável do espaço profundo. Tecnologias como propulsão elétrica e iônica estão ganhando força por sua precisão na manobra de satélites e sondas interplanetárias, especialmente em aplicações comerciais e científicas que priorizam a eficiência energética e a longevidade operacional.

- Por componente do sistema

Com base nos componentes do sistema, o mercado de propulsão espacial é segmentado em bocal, unidade de processamento de energia, sistema de alimentação de propelente, motores de foguete, sistema de controle térmico e propulsores. O segmento de propulsores deteve a maior fatia de receita de mercado em 2024, devido à sua ampla implantação em plataformas de satélites e espaçonaves para controle de atitude, ajustes orbitais e manutenção de posição. Os propulsores desempenham um papel crítico na estabilidade e no sucesso da missão, especialmente em órbitas terrestres baixas e geoestacionárias, onde movimentos precisos são essenciais.

Espera-se que o segmento de unidades de processamento de energia apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente integração de sistemas de propulsão elétrica que dependem fortemente de uma distribuição de energia eficiente. À medida que as naves espaciais se tornam mais dependentes de energia, especialmente em constelações de satélites comerciais e no espaço profundo, a demanda por soluções avançadas de processamento de energia está aumentando.

- Por Serviços de Suporte

Com base nos serviços de suporte, o mercado de propulsão espacial é segmentado em projeto, engenharia e operação, abastecimento e suporte ao lançamento, e disparo a quente e execução de testes ambientais. O segmento de projeto, engenharia e operação liderou o mercado com a maior participação na receita em 2024, devido à crescente complexidade dos sistemas de propulsão e à necessidade de configurações personalizadas, adaptadas aos requisitos específicos da missão. Os crescentes investimentos em pesquisa espacial e desenvolvimento de satélites enfatizaram ainda mais a importância da engenharia de propulsão detalhada e do suporte à missão em tempo real.

Espera-se que o segmento de abastecimento e suporte a lançamentos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento nos lançamentos de satélites e missões com foguetes reutilizáveis. Processos de abastecimento eficientes e seguros são essenciais para o sucesso das missões, e os avanços no manuseio criogênico e na automação estão aumentando a confiabilidade e os tempos de resposta dos lançamentos.

- Por órbita

Com base na órbita, o mercado de propulsão espacial é segmentado em órbita além da geoestacionária, órbita geoestacionária, órbita terrestre baixa e órbita terrestre média. O segmento de órbita terrestre baixa foi responsável pela maior fatia da receita em 2024, devido à crescente implantação de constelações de satélites para comunicações, observação da Terra e internet banda larga. Os tempos de revisita mais curtos e a menor latência associados à órbita terrestre baixa (LEO) a tornam uma órbita atraente para operadores comerciais.

Espera-se que o segmento além da órbita geoestacionária testemunhe a maior taxa de crescimento entre 2025 e 2032, apoiado por missões no espaço profundo, exploração interplanetária e investimentos crescentes em programas lunares e marcianos. Essas missões exigem tecnologias de propulsão avançadas, capazes de operar com eficiência em ambientes extremos e prolongados.

- Por plataforma

Com base na plataforma, o mercado de propulsão espacial é segmentado em cápsulas/cargas, espaçonaves e sondas interplanetárias, veículos de lançamento e satélites. O segmento de satélites deteve a maior fatia da receita de mercado em 2024, impulsionado pelo crescimento dos serviços baseados em satélites, como navegação, geração de imagens e comunicação. Os crescentes programas de satélites públicos e privados estão impulsionando significativamente a demanda por propulsão para plataformas de pequena e grande escala.

Espera-se que o segmento de naves espaciais e sondas interplanetárias apresente a maior taxa de crescimento entre 2025 e 2032, com governos e empresas privadas se concentrando em missões a Marte, asteroides e planetas exteriores. Esses esforços exploratórios dependem fortemente de propulsão avançada para viagens de longa duração, manobrabilidade e retorno seguro ou implantação prolongada.

- Por usuário final

Com base no usuário final, o mercado de propulsão espacial é segmentado em comercial, operadores e proprietários de satélites, provedores de serviços de lançamento espacial, governo e defesa, Departamento de Defesa, agências espaciais nacionais e outros. O segmento de governo e defesa dominou o mercado com a maior participação na receita em 2024, devido aos investimentos contínuos em segurança nacional, vigilância e missões espaciais estratégicas. Programas espaciais nacionais nos EUA, Rússia, China e Índia estão financiando ativamente inovações em propulsão para exploração e preparação para a defesa.

Espera-se que o segmento comercial apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela rápida comercialização do espaço, pelo crescente interesse de empresas privadas e pelo uso crescente de satélites para serviços de dados, logística e análises da Terra. A entrada de novos participantes e o amplo apoio financeiro a empreendimentos espaciais privados estão remodelando a dinâmica do usuário final no setor de propulsão.

Análise regional do mercado de propulsão espacial

• A América do Norte dominou o mercado global de propulsão espacial com a maior participação de receita de 42,7% em 2024, impulsionada por investimentos significativos na implantação de satélites, programas de exploração do espaço profundo e uma presença robusta de empresas aeroespaciais líderes

• A região beneficia do aumento dos orçamentos governamentais para o espaço, particularmente nos EUA, o que está a impulsionar o desenvolvimento de sistemas de propulsão avançados para missões comerciais e de defesa.

• As colaborações contínuas entre agências espaciais e empresas privadas, juntamente com uma infraestrutura de lançamento bem estabelecida, continuam a impulsionar a adoção de tecnologias de propulsão inovadoras na América do Norte

Visão do mercado de propulsão espacial dos EUA

O mercado de propulsão espacial dos EUA representou a maior fatia da América do Norte em 2024, impulsionado pela crescente demanda por veículos de lançamento reutilizáveis e missões interplanetárias. Iniciativas da NASA e do Departamento de Defesa, juntamente com um próspero setor espacial comercial liderado por empresas como SpaceX, Blue Origin e Northrop Grumman, estão impulsionando avanços nas tecnologias de propulsão. O crescente interesse na exploração cislunar e em missões com destino a Marte também intensificou os esforços para desenvolver sistemas de propulsão nuclear e elétrica, garantindo que os EUA permaneçam na vanguarda da inovação global em propulsão espacial.

Visão do mercado de propulsão espacial na Europa

Espera-se que o mercado europeu de propulsão espacial apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento dos investimentos em constelações de satélites, projetos espaciais intergovernamentais e pela transição para sistemas de propulsão sustentáveis. Agências como a Agência Espacial Europeia (AEE) estão priorizando a propulsão elétrica para missões futuras, e diversas iniciativas lideradas pela UE estão apoiando a pesquisa em propulsão de baixa emissão. A região também se beneficia de uma indústria aeroespacial altamente coordenada e de crescentes parcerias público-privadas focadas na sustentabilidade espacial a longo prazo.

Visão do mercado de propulsão espacial do Reino Unido

Espera-se que o mercado de propulsão espacial do Reino Unido apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por programas nacionais voltados ao avanço das capacidades de satélites e à construção de instalações de lançamento nacionais. O apoio do governo a missões em órbita baixa da Terra e a pequenos lançamentos de satélites está aumentando a demanda por sistemas de propulsão compactos e eficientes. Além disso, a ascensão de startups espaciais sediadas no Reino Unido e o desenvolvimento estratégico do Porto Espacial Cornwall e Sutherland devem fortalecer a presença do país no ecossistema de propulsão espacial.

Visão do mercado de propulsão espacial da Alemanha

Espera-se que o mercado alemão de propulsão espacial apresente a maior taxa de crescimento entre 2025 e 2032, devido à sua liderança na fabricação de componentes espaciais e ao seu compromisso com o desenvolvimento de propulsão sustentável. As contribuições da Alemanha para as missões da ESA e seu foco em tecnologias de propulsão a hidrogênio e elétrica estão fomentando a inovação no segmento. Com uma sólida infraestrutura de P&D e alinhamento entre governo e indústria, a Alemanha está emergindo como um contribuinte fundamental para o projeto e o fornecimento de componentes de propulsão de última geração em toda a Europa.

Visão do mercado de propulsão espacial da Ásia-Pacífico

Espera-se que o mercado de propulsão espacial da Ásia-Pacífico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente implantação de satélites, pelo aumento dos orçamentos para o setor de defesa espacial e pela expansão de startups aeroespaciais privadas em países como China, Índia e Japão. Os programas espaciais nacionais estão enfatizando capacidades de lançamento locais e exploração interplanetária, levando ao aumento da demanda por sistemas de propulsão química, elétrica e nuclear. O investimento da região em portos espaciais, instalações de pesquisa e empreendimentos público-privados está transformando-a em um ponto de acesso global para o desenvolvimento de propulsão.

Visão do mercado de propulsão espacial do Japão

Espera-se que o mercado de propulsão espacial japonês apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelas inovações contínuas da JAXA e dos principais fabricantes aeroespaciais. As iniciativas estratégicas do Japão concentram-se na exploração lunar, missões a asteroides e no aprimoramento das capacidades de pequenos satélites, impulsionando a necessidade de sistemas de propulsão eficientes. A ênfase do país na propulsão elétrica miniaturizada e em colaborações internacionais, como o programa Artemis, está acelerando sua influência em empreendimentos espaciais comerciais e científicos.

Visão do mercado de propulsão espacial da China

O mercado de propulsão espacial da China garantiu a maior fatia de receita na região Ásia-Pacífico em 2024, graças à expansão agressiva de seu programa espacial nacional e aos fortes investimentos em missões tripuladas e não tripuladas. O desenvolvimento de foguetes reutilizáveis, propulsão elétrica para satélites e conceitos de propulsão nuclear pela China destaca sua intenção de dominar a liderança em tecnologia espacial. A presença de entidades estatais e uma rede em rápido crescimento de empresas aeroespaciais privadas fortalece ainda mais a capacidade da China de fornecer e escalar tecnologias de propulsão em diversos domínios orbitais.

Participação no mercado de propulsão espacial

A indústria de propulsão espacial é liderada principalmente por empresas bem estabelecidas, incluindo:

- Accion Systems (EUA)

- IHI Corporation (Japão)

- Ball Corporation (EUA)

- Dawn Aerospace (Nova Zelândia)

- SAFRAN (França)

- SPACEX (EUA)

- Northrop Grumman (EUA)

- BLUE ORIGIN LLC (EUA)

- Moog Inc. (EUA)

- Lockheed Martin Corporation (EUA)

- OHB SE (Alemanha)

- Sierra Nevada Corporation (EUA)

- Thales (França)

- Honeywell International Inc. (EUA)

- Airbus (França)

- Cobham Limited (Reino Unido)

- L3Harris Technologies, Inc. (EUA)

- Boeing (EUA)

Últimos desenvolvimentos no mercado global de propulsão espacial

- Em dezembro de 2023, a Blue Origin garantiu um contrato de Entrega Indefinida e Quantidade Indefinida (IDIQ) para os Serviços de Lançamento II da NASA, marcando um desenvolvimento fundamental nos serviços de lançamento espacial. O acordo permite que o veículo orbital reutilizável New Glenn da empresa lance uma série de missões da NASA, incluindo satélites planetários, de observação da Terra, de exploração e científicos. Espera-se que esta iniciativa fortaleça significativamente as capacidades de lançamento da NASA, ao mesmo tempo que promove missões espaciais sustentáveis e com boa relação custo-benefício.

- Em fevereiro de 2023, a Blue Origin foi selecionada pelo Programa de Serviços de Lançamento (LSP) da NASA para apoiar a missão ESCAPADE, que visa estudar a magnetosfera de Marte. A missão utilizará o veículo de lançamento reutilizável New Glenn, marcando um marco importante na integração de tecnologias inovadoras e reutilizáveis para voos espaciais. Este avanço apoia os objetivos de longo prazo da NASA para a exploração do espaço profundo e a sustentabilidade do transporte orbital.

- Em fevereiro de 2023, a Thales Alenia Space assinou um contrato com o Instituto Coreano de Pesquisa Aeroespacial (KARI) para fornecer sistemas integrados de propulsão elétrica para o satélite GEO-KOMPSAT-3 (GK3). Esta parceria visa aprimorar a eficiência operacional do satélite e prolongar sua vida útil. O desenvolvimento reforça a posição de liderança da Thales Alenia Space em tecnologias de propulsão de satélites e apoia as ambições da Coreia em capacidades avançadas de satélites.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.