Global Spinal Fusion Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.29 Billion

USD

16.80 Billion

2025

2033

USD

11.29 Billion

USD

16.80 Billion

2025

2033

| 2026 –2033 | |

| USD 11.29 Billion | |

| USD 16.80 Billion | |

| % | |

|

Segmentação do Mercado Global de Fusão Espinhal por Tipo de Produto (Cages Intercorporais, Parafusos e Hastes Pediculares e Placas de Fusão Espinhal), Tipo de Procedimento (Fusão Posterolateral e Fusão Intercorporal), Usuário Final (Hospitais, Clínicas Especializadas e Centros Cirúrgicos Ambulatoriais ), Tipo (Procedimento Tradicional de Fusão Espinhal, Fusão Intercorporal Lombar Posterior, Fusão Intercorporal Lombar Anterior e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de fusão espinhal

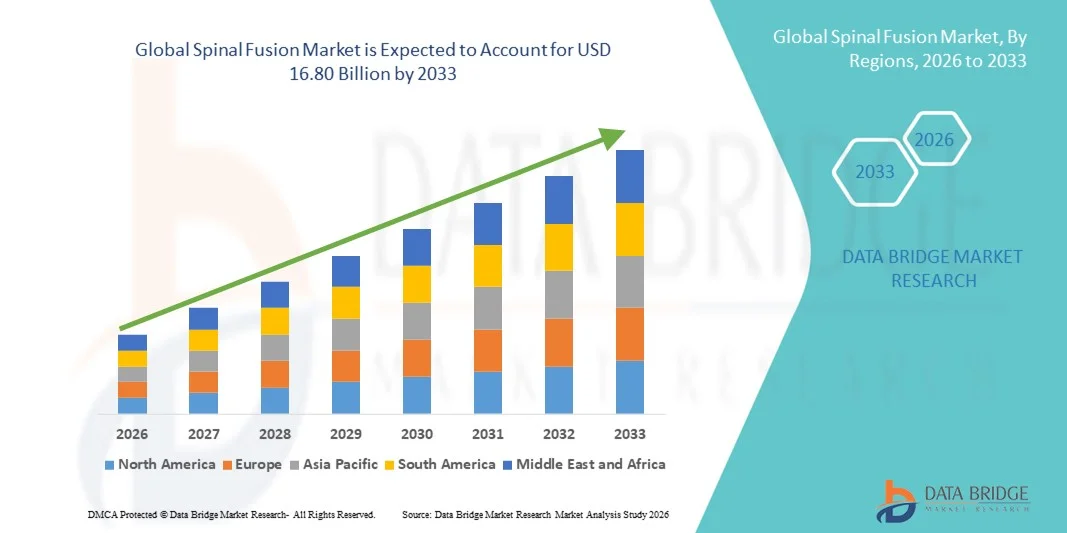

- O mercado global de fusão espinhal foi avaliado em US$ 11,29 bilhões em 2025 e espera-se que alcance US$ 16,80 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,10% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios da coluna vertebral, pelos avanços em técnicas cirúrgicas minimamente invasivas e pela crescente adoção de implantes e instrumentação espinhal avançados, resultando em melhores resultados para os pacientes e tempos de recuperação mais rápidos.

- Além disso, a crescente conscientização entre pacientes e profissionais de saúde sobre os benefícios dos procedimentos de fusão espinhal, juntamente com o aumento do investimento em infraestrutura de saúde ortopédica, está acelerando a adoção de soluções de fusão espinhal, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Fusão Espinhal

- Os procedimentos de fusão espinhal são cada vez mais importantes no tratamento de doenças degenerativas da coluna vertebral, fraturas, deformidades e lesões, oferecendo melhores resultados para os pacientes e maior estabilidade da coluna.

- A crescente demanda por fusão espinhal é impulsionada principalmente pela prevalência cada vez maior de distúrbios da coluna vertebral, pelo envelhecimento da população, pela maior conscientização sobre opções cirúrgicas avançadas e pelas inovações tecnológicas em implantes e instrumentação cirúrgica.

- A América do Norte dominou o mercado de fusão espinhal com a maior participação de receita, de 42,5% em 2025, devido à presença de uma infraestrutura de saúde bem estabelecida, à alta adoção de implantes e instrumentação espinhal avançados e ao forte investimento em P&D por fabricantes líderes de dispositivos médicos, como Medtronic, Stryker e DePuy Synthes. Os EUA continuam a apresentar um crescimento substancial em procedimentos de fusão espinhal devido à crescente conscientização sobre distúrbios da coluna vertebral, políticas de reembolso favoráveis e demanda crescente por cirurgias minimamente invasivas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de fusão espinhal durante o período de previsão, com uma participação de mercado de 27,8% em 2025, impulsionada pela melhoria do acesso à saúde, aumento dos gastos com saúde, crescente prevalência de distúrbios da coluna vertebral e maior conhecimento sobre opções cirúrgicas avançadas em países como China, Índia e Japão.

- O segmento de fusão intervertebral dominou a maior fatia de mercado em receita, com 51,2% em 2025, devido à sua estabilidade biomecânica superior, descompressão eficaz e maiores taxas de fusão.

Escopo do relatório e segmentação do mercado de fusão espinhal

|

Atributos |

Principais informações de mercado sobre fusão espinhal |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de fusão espinhal

Avanços tecnológicos e procedimentos minimamente invasivos

- Uma tendência significativa e crescente no mercado global de fusão espinhal é a adoção cada vez maior de técnicas cirúrgicas minimamente invasivas, implantes avançados e procedimentos guiados por navegação. Essas inovações estão aprimorando significativamente a precisão cirúrgica, reduzindo o tempo de recuperação dos pacientes e melhorando os resultados clínicos.

- Por exemplo, o uso de implantes espinhais impressos em 3D e sistemas de navegação assistida por computador permite que os cirurgiões alcancem maior precisão no alinhamento e fusão vertebral, minimizando complicações e cirurgias de revisão. Da mesma forma, novos dispositivos de fusão intervertebral combinados com agentes biológicos são cada vez mais utilizados para promover uma consolidação óssea mais rápida e confiável.

- Os procedimentos de fusão espinhal assistidos por navegação e com suporte robótico permitem que os cirurgiões planejem trajetórias com precisão, reduzam a exposição à radiação e otimizem a colocação de parafusos e implantes. Essas tecnologias aprimoram a visualização intraoperatória e fornecem feedback em tempo real, melhorando a segurança do paciente e reduzindo o tempo cirúrgico.

- A integração de agentes biológicos, como proteínas morfogenéticas ósseas (BMPs) e células-tronco autólogas, em implantes espinhais está aprimorando ainda mais as taxas de fusão e a estabilidade a longo prazo. Essas abordagens permitem planos de tratamento personalizados, adaptados à anatomia e à condição do paciente.

- A tendência para procedimentos ambulatoriais e minimamente invasivos na coluna vertebral também está ampliando o acesso a cirurgias de fusão espinhal, reduzindo custos de hospitalização e possibilitando uma reabilitação mais rápida.

- A inovação contínua em materiais de implante, instrumentos cirúrgicos e protocolos de cuidados perioperatórios está remodelando a dinâmica geral do mercado. Cirurgiões e profissionais de saúde estão adotando cada vez mais soluções avançadas para alcançar os melhores resultados possíveis para os pacientes.

- Empresas como Medtronic, NuVasive e Globus Medical estão desenvolvendo instrumentação especializada, produtos biológicos e sistemas de implantes para atender à crescente demanda por procedimentos de fusão espinhal minimamente invasivos e guiados por precisão.

- A demanda por soluções de fusão espinhal tecnologicamente avançadas, eficientes e centradas no paciente está crescendo rapidamente tanto em hospitais quanto em centros ortopédicos e neurocirúrgicos especializados.

Dinâmica do Mercado de Fusão Espinhal

Motorista

Aumento da prevalência de distúrbios da coluna vertebral e envelhecimento da população.

- O aumento da incidência de distúrbios da coluna vertebral, doenças degenerativas, lesões traumáticas e condições da coluna relacionadas à idade é um fator significativo para o aumento da demanda por procedimentos de fusão espinhal.

- Por exemplo, em 2025, o número crescente de deformidades da coluna vertebral e doenças degenerativas do disco em pacientes idosos está impulsionando a adoção de cirurgias de fusão espinhal em hospitais. Espera-se que essas tendências impulsionem o crescimento do mercado durante o período de previsão.

- Os pacientes estão cada vez mais buscando intervenções cirúrgicas para aliviar a dor lombar crônica, restaurar a estabilidade da coluna e melhorar a qualidade de vida.

- Técnicas minimamente invasivas e avanços em instrumentação cirúrgica estão possibilitando intervenções mais precoces e maiores taxas de sucesso cirúrgico.

- O aumento dos gastos com saúde, as políticas de reembolso favoráveis e a disponibilidade de centros especializados em coluna vertebral impulsionam ainda mais a adoção dessa tecnologia pelo mercado.

- Hospitais e centros ortopédicos especializados estão expandindo seus programas de cirurgia da coluna vertebral para atender ao crescente número de pacientes.

- A crescente conscientização entre pacientes e médicos sobre terapias eficazes de fusão espinhal está impulsionando a adoção do procedimento.

- A prevalência de casos de traumatismo raquimedular devido a acidentes, lesões esportivas e riscos ocupacionais está aumentando a necessidade de cirurgias corretivas.

- Os investimentos em pesquisa e desenvolvimento para implantes espinhais aprimorados, produtos biológicos e sistemas de navegação contribuem para um crescimento robusto do mercado.

- As economias emergentes estão testemunhando uma demanda crescente à medida que a infraestrutura de saúde e o acesso a cuidados especializados para a coluna vertebral melhoram.

- O foco na recuperação pós-operatória otimizada e na redução do tempo de internação hospitalar aumenta a preferência dos pacientes por técnicas avançadas de fusão espinhal.

- Espera-se que a combinação desses fatores impulsione significativamente o crescimento do mercado de fusão espinhal em nível global durante o período de previsão.

Restrição/Desafio

Altos custos de procedimento e complexidade cirúrgica

- O custo relativamente elevado dos procedimentos de fusão espinhal, incluindo implantes, instrumentação cirúrgica e hospitalização, representa um desafio significativo para uma maior penetração no mercado.

- Além disso, o planejamento cirúrgico complexo e a necessidade de cirurgiões qualificados limitam a disponibilidade do procedimento, especialmente em regiões em desenvolvimento.

- Por exemplo, em 2025, um relatório da American Spine Society destacou que o alto custo médio da fusão da coluna lombar em hospitais dos EUA — variando de US$ 30.000 a US$ 50.000 por procedimento — tem limitado o acesso para alguns pacientes, apesar da alta demanda clínica.

- Complicações pós-operatórias, como infecção, não consolidação óssea ou falha do implante, aumentam as preocupações quanto à eficácia e segurança do procedimento.

- A necessidade de salas cirúrgicas especializadas e equipamentos de imagem avançados contribui para o elevado investimento de capital por parte dos prestadores de serviços de saúde.

- Períodos de recuperação prolongados e a necessidade de reabilitação pós-operatória podem desencorajar alguns pacientes a optarem pela cirurgia.

- As limitações de cobertura do seguro e os custos diretos continuam sendo barreiras para certos grupos de pacientes.

- Hospitais e clínicas devem investir continuamente no treinamento de cirurgiões e na capacitação da equipe para manter altas taxas de sucesso cirúrgico.

- Preocupações com cirurgias de revisão e potenciais eventos adversos influenciam a tomada de decisão do paciente.

- Regiões com restrições orçamentárias podem preferir abordagens de tratamento conservadoras, o que retarda a adoção da fusão cirúrgica.

- Gerenciar as expectativas dos pacientes e garantir a adesão aos protocolos de cuidados pós-operatórios exigem recursos adicionais.

- Abordar esses desafios por meio de soluções cirúrgicas economicamente viáveis, fluxos de trabalho de procedimentos otimizados e cobertura de seguro mais ampla será fundamental para o crescimento sustentado do mercado.

- Os avanços em técnicas minimamente invasivas e tecnologias de implantes aprimoradas estão gradualmente mitigando os riscos dos procedimentos e aumentando a sua adoção, proporcionando uma perspectiva de crescimento a longo prazo.

Escopo do mercado de fusão espinhal

O mercado é segmentado com base no tipo de produto, tipo de procedimento, usuário final e tipo.

- Por tipo de produto

Com base no tipo de produto, o mercado de fusão espinhal é segmentado em cages intervertebrais, parafusos e hastes pediculares e placas de fusão espinhal. O segmento de parafusos e hastes pediculares dominou a maior participação de mercado em receita, com 44,5% em 2025, impulsionado por seu papel consolidado na estabilização da coluna vertebral e na viabilização de fusões bem-sucedidas em diversas deformidades da coluna. Os parafusos pediculares proporcionam fixação robusta, permitindo a correção controlada do movimento vertebral, e são preferidos em procedimentos complexos de múltiplos níveis. A familiaridade dos cirurgiões e a disponibilidade de sistemas de hastes modulares aumentam a adoção nas regiões lombar, torácica e cervical. A alta demanda em hospitais e clínicas especializadas, aliada ao suporte de reembolso em mercados desenvolvidos, reforça a dominância do segmento. Os avanços em materiais, incluindo titânio e PEEK, melhoram a biocompatibilidade e reduzem as complicações pós-operatórias. O segmento também se beneficia de extensos dados clínicos que comprovam as altas taxas de sucesso da fusão e a redução dos riscos de reoperação. Sua compatibilidade com técnicas minimamente invasivas impulsiona ainda mais seu uso. A adoção global é reforçada pelo crescente número de casos de deformidades da coluna e pelo envelhecimento da população. Os cirurgiões têm demonstrado crescente preferência por sistemas pediculados devido aos resultados previsíveis em condições degenerativas e traumáticas. Além disso, a integração com sistemas de navegação e cirurgia robótica aprimora a precisão dos procedimentos. O crescimento do segmento é impulsionado pela inovação contínua de produtos e por programas de treinamento para cirurgiões, consolidando sua liderança de mercado.

O segmento de cages intervertebrais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,8%, entre 2026 e 2033, impulsionado pela crescente adoção de procedimentos de fusão espinhal minimamente invasivos. Os cages intervertebrais proporcionam restauração da altura do disco, correção do alinhamento da coluna e maior eficiência da fusão, fatores cruciais para a recuperação do paciente. A crescente preferência por procedimentos de fusão intervertebral lombar anterior (ALIF) e fusão intervertebral lombar lateral (LLIF) contribui para a demanda. Inovações tecnológicas em cages expansíveis e implantes impressos em 3D estão acelerando a adoção. Os cirurgiões preferem os cages devido à redução de complicações cirúrgicas, à melhoria da estabilidade biomecânica e à menor duração da internação. O aumento da população idosa e a prevalência de distúrbios da coluna vertebral em regiões emergentes também contribuem para o crescimento. Os cages intervertebrais são amplamente utilizados em procedimentos de correção de doença degenerativa do disco, espondilolistese e escoliose. A crescente conscientização sobre os benefícios para a recuperação do paciente e os resultados minimamente invasivos impulsiona ainda mais a expansão do mercado. Hospitais e clínicas especializadas estão investindo cada vez mais em sistemas de cages intervertebrais. O crescimento é impulsionado por iniciativas governamentais que apoiam cirurgias avançadas da coluna vertebral. A pesquisa e o desenvolvimento contínuos de materiais e designs de gaiolas estão impulsionando melhores taxas de fusão. No geral, espera-se que a penetração no mercado aumente de forma constante devido aos resultados clínicos favoráveis e à preferência dos pacientes por opções menos invasivas.

- Por tipo de procedimento

Com base no tipo de procedimento, o mercado é segmentado em fusão posterolateral e fusão intercorporal. O segmento de fusão intercorporal dominou a maior participação de mercado em receita, com 51,2% em 2025, devido à sua estabilidade biomecânica superior, descompressão eficaz e maiores taxas de fusão. É amplamente aplicado em doenças degenerativas do disco lombar, espondilolistese e escoliose, tornando-se uma abordagem cirúrgica preferencial. Os cirurgiões preferem a fusão intercorporal devido às menores taxas de reoperação e aos resultados clínicos previsíveis. Sistemas avançados de imagem e navegação aumentam a precisão e a segurança. O segmento se beneficia da forte adoção em hospitais e clínicas especializadas com alto volume de pacientes. O apoio ao reembolso e as políticas governamentais em regiões desenvolvidas facilitam o crescimento. Estudos clínicos mostram melhores resultados funcionais e redução da dor após a fusão intercorporal. Ela também suporta fusões multiníveis de forma eficiente. Os procedimentos de fusão intercorporal se integram bem com técnicas minimamente invasivas. O foco crescente na intervenção precoce para distúrbios da coluna vertebral reforça ainda mais a demanda. A preferência do paciente por uma recuperação mais rápida e melhor mobilidade pós-operatória impulsiona a participação de mercado. A inovação contínua em implantes e instrumentação mantém a liderança no segmento.

Prevê-se que o segmento de fusão posterolateral apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 8,6%, entre 2026 e 2033, impulsionado pela sua relação custo-benefício e aplicabilidade em fusões multiníveis. A fusão posterolateral é preferida em regiões em desenvolvimento devido à menor complexidade do procedimento e aos requisitos mínimos de infraestrutura. A crescente prevalência de doenças degenerativas da coluna vertebral em populações idosas impulsiona a demanda. Os avanços em substitutos de enxerto ósseo e produtos biológicos aumentam as taxas de sucesso da fusão. O segmento oferece estabilização eficaz tanto para cirurgias primárias quanto para cirurgias de revisão. Os cirurgiões apreciam a versatilidade e a familiaridade com a técnica. A expansão da infraestrutura de saúde em mercados emergentes incentiva a sua adoção. A fusão posterolateral é amplamente utilizada em ambientes cirúrgicos ambulatoriais. A cobertura de planos de saúde e os programas governamentais de saúde melhoram a acessibilidade. A educação e o treinamento contínuos para cirurgiões nesse procedimento aumentam a confiança e a utilização. Evidências clínicas que comprovam baixas taxas de complicações fortalecem ainda mais o crescimento. O segmento se beneficia da demanda dos pacientes por soluções minimamente invasivas e com boa relação custo-benefício.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais (CCAs). O segmento hospitalar dominou a maior participação na receita do mercado, com 61,5% em 2025, impulsionado por infraestrutura avançada, alto volume de pacientes e disponibilidade de cirurgiões de coluna qualificados. Os hospitais gerenciam procedimentos complexos e multiníveis, oferecendo cuidados pós-operatórios e reabilitação. Eles se beneficiam de políticas de reembolso robustas, acesso a sistemas avançados de navegação e robótica, e equipes multidisciplinares. A alta adoção de sistemas de parafusos pediculares, cages intervertebrais e placas espinhais reforça sua dominância. Redes hospitalares consolidadas facilitam o encaminhamento e o fluxo de pacientes. Os hospitais oferecem plataformas de treinamento para cirurgiões e apoiam iniciativas de pesquisa. Políticas governamentais favoráveis em regiões desenvolvidas aprimoram as capacidades hospitalares. Os hospitais estão equipados para procedimentos de alto risco e cirurgias de revisão. A presença de canais de distribuição de importantes players do mercado fortalece as compras hospitalares. Os hospitais também investem em ferramentas avançadas de imagem e diagnóstico para o planejamento pré-operatório. A preferência dos pacientes por atendimento centralizado e gerenciamento pós-cirúrgico abrangente contribui para a participação de mercado.

O segmento de clínicas especializadas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,2%, entre 2026 e 2033, impulsionado pela especialização em cuidados com a coluna vertebral, procedimentos minimamente invasivos e maior eficiência nos procedimentos. As clínicas especializadas estão se expandindo em mercados emergentes, aproveitando parcerias com fabricantes globais de implantes. A adoção de implantes espinhais avançados e sistemas de navegação aprimora a qualidade do serviço. As clínicas oferecem atendimento centrado no paciente, tempos de espera reduzidos e procedimentos simplificados. A maior conscientização entre os pacientes e os encaminhamentos de clínicos gerais promovem o crescimento. A crescente demanda por procedimentos ambulatoriais e de curta duração contribui para a adoção. As clínicas se beneficiam dos avanços tecnológicos e da padronização de procedimentos. Os planos de saúde e reembolso cobrem cada vez mais os procedimentos ambulatoriais, apoiando a expansão. As clínicas também oferecem serviços de reabilitação pós-operatória direcionados. O foco na satisfação e nos resultados dos pacientes acelera a penetração no mercado. O segmento está atraindo investimentos para a modernização das instalações. Iniciativas governamentais para apoiar centros de atendimento especializado impulsionam ainda mais o crescimento. A colaboração com instituições acadêmicas para treinamento e pesquisa fortalece a expertise.

- Por tipo

Com base no tipo, o mercado é segmentado em procedimento tradicional de fusão espinhal, fusão intercorporal lombar posterior (PLIF), fusão intercorporal lombar anterior (ALIF) e outros. O segmento de fusão intercorporal lombar posterior dominou a maior participação de mercado em receita, com 46,8% em 2025, devido à sua confiabilidade clínica, vasta experiência dos cirurgiões e excelentes resultados em condições degenerativas lombares. A PLIF proporciona excelentes taxas de fusão e é amplamente utilizada em cirurgias de um ou múltiplos níveis. A familiaridade dos cirurgiões com o procedimento, os protocolos estabelecidos e os resultados previsíveis reforçam sua dominância. O segmento é preferido em hospitais com alto volume cirúrgico. Instrumentação avançada e orientação por imagem melhoram os resultados. A PLIF é eficaz na restauração da altura e da lordose do disco. É comumente utilizada em casos de espondilolistese e doença degenerativa do disco. O reembolso e a cobertura de planos de saúde facilitam a adoção do procedimento. Estudos clínicos de longo prazo demonstram baixas taxas de complicações e revisões. A PLIF é compatível com abordagens minimamente invasivas. Programas de treinamento para cirurgiões impulsionam ainda mais a penetração no mercado. O segmento beneficia-se de cadeias de suprimentos já estabelecidas para implantes e instrumentação.

Prevê-se que o segmento de fusão intervertebral lombar anterior (ALIF) apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 9,5%, entre 2026 e 2033, impulsionado por abordagens minimamente invasivas, menor perda sanguínea e recuperação mais rápida do paciente. Os procedimentos de ALIF são cada vez mais preferidos para deformidades complexas da coluna vertebral e necessidades de fusão multinível. Hospitais e clínicas especializadas adotam a ALIF para melhores resultados funcionais. Os avanços no design de cages e instrumentação melhoram as taxas de fusão. A demanda dos pacientes por cirurgia minimamente invasiva acelera o crescimento. A cobertura de seguro e as políticas de reembolso em países desenvolvidos apoiam a adoção. A ALIF é amplamente utilizada em doenças degenerativas do disco, escoliose e espondilolistese. Os cirurgiões apreciam a melhor visualização e o maior controle cirúrgico. O segmento se beneficia da crescente conscientização sobre as vantagens da recuperação pós-operatória. Os hospitais investem em treinamento especializado e instrumentação para ALIF. A expansão em mercados emergentes com crescente prevalência de distúrbios da coluna vertebral sustenta o crescimento. Pesquisas e estudos clínicos em andamento continuam a validar a eficácia da ALIF.

Análise Regional do Mercado de Fusão Espinhal

- A América do Norte dominou o mercado de fusão espinhal com a maior participação na receita, de 42,5% em 2025.

- Atribuído à infraestrutura de saúde bem estabelecida, à alta adoção de implantes e instrumentação espinhal avançados e ao forte investimento em P&D por fabricantes líderes de dispositivos médicos, como Medtronic, Stryker e DePuy Synthes.

- O mercado continua a apresentar um crescimento substancial devido à crescente conscientização sobre distúrbios da coluna vertebral, políticas de reembolso favoráveis e demanda cada vez maior por cirurgias minimamente invasivas.

Panorama do Mercado de Fusão Espinhal nos EUA:

O mercado de fusão espinhal nos EUA detinha a maior participação de receita, com 84% em 2025, na América do Norte, impulsionado pela crescente prevalência de distúrbios da coluna vertebral, alta adoção de implantes avançados e preferência crescente por procedimentos minimamente invasivos e assistidos por robótica. Programas robustos de pesquisa clínica e estruturas de reembolso favoráveis também contribuem para o crescimento do mercado.

Panorama do Mercado Europeu de Fusão Espinhal:

O mercado europeu de fusão espinhal detinha uma participação de 19,7% da receita em 2025. O crescimento é impulsionado por uma infraestrutura de saúde robusta, pela crescente adoção de cirurgias minimamente invasivas da coluna vertebral e pela maior conscientização sobre doenças degenerativas da coluna. Os investimentos em dispositivos e instrumentação cirúrgica avançados por parte dos principais players estão promovendo a expansão do mercado.

Panorama do Mercado de Fusão Espinhal no Reino Unido:

O mercado de fusão espinhal no Reino Unido representou 6,3% do mercado europeu em 2025. O crescimento deve-se principalmente à maior conscientização sobre distúrbios da coluna vertebral, à adoção de técnicas minimamente invasivas e às iniciativas governamentais de saúde que promovem o acesso a tratamentos avançados para a coluna.

Panorama do Mercado de Fusão Espinhal na Alemanha:

O mercado alemão de fusão espinhal detinha 7,2% do mercado europeu em 2025, impulsionado por uma infraestrutura de saúde avançada, forte adoção de procedimentos espinhais assistidos por robótica e alta demanda de pacientes por fusões espinhais minimamente invasivas. O foco em inovação e na qualidade da prestação de serviços de saúde impulsiona o crescimento contínuo.

Panorama do Mercado de Fusão Espinhal na Ásia-Pacífico:

O mercado de fusão espinhal na Ásia-Pacífico deverá ser a região de crescimento mais rápido, com uma participação de mercado de 27,8% em 2025. O crescimento é impulsionado pela melhoria do acesso à saúde, pelo aumento dos gastos com saúde, pela crescente prevalência de distúrbios da coluna vertebral e pela maior conscientização sobre opções cirúrgicas avançadas em países como China, Índia e Japão. A expansão de hospitais e clínicas especializadas, juntamente com iniciativas governamentais na área da saúde, está impulsionando ainda mais a adoção do mercado.

Análise do Mercado de Fusão Espinhal no Japão

O mercado japonês de fusão espinhal está testemunhando uma crescente adoção de procedimentos espinhais avançados devido aos altos padrões de saúde, ao envelhecimento da população e à crescente incidência de doenças degenerativas da coluna vertebral. Procedimentos de fusão minimamente invasivos e instrumentados estão impulsionando o crescimento do mercado. Além disso, o país está presenciando uma crescente integração de sistemas cirúrgicos robóticos e tecnologias de navegação, aprimorando a precisão cirúrgica e os resultados para os pacientes.

Análise do Mercado de Fusão Espinhal na China

O mercado de fusão espinhal na China representou a maior fatia de receita na região Ásia-Pacífico em 2025, impulsionado por investimentos substanciais em infraestrutura de saúde, crescente conscientização dos pacientes e adoção cada vez maior de implantes e instrumentação espinhal avançados. Além disso, a expansão de centros especializados em coluna vertebral e as iniciativas governamentais para melhorar o acesso a tratamentos espinhais avançados estão acelerando ainda mais o crescimento do mercado.

Participação de mercado da fusão espinhal

O setor de fusão espinhal é liderado principalmente por empresas consolidadas, incluindo:

• Medtronic (Irlanda)

• Stryker (EUA)

• Zimmer Biomet (EUA)

• NuVasive (EUA)

• Globus Medical (EUA)

• Johnson & Johnson (EUA)

• SeaSpine (EUA)

• Orthofix (EUA)

• K2M (EUA)

• B. Braun (Alemanha)

• Alphatec Spine (EUA)

• Life Spine (EUA)

• RTI Surgical (EUA)

• SpineFrontier (EUA)

• Carestream Health (EUA)

Últimos desenvolvimentos no mercado global de fusão espinhal

- Em novembro de 2023, a Orthofix Medical Inc. anunciou o lançamento comercial completo do seu Sistema Intercorporal Lombar Lateral WaveForm L, um implante impresso em 3D projetado para aprimorar os procedimentos de fusão lombar lateral. O sistema proporciona melhor encaixe anatômico, promove o crescimento ósseo e visa reduzir complicações, refletindo o compromisso da Orthofix com o avanço das soluções para fusão espinhal.

- Em novembro de 2023, a Spinal Elements lançou seu portfólio de próteses intercorporais impressas em 3D Ventana®, que inclui sistemas cervicais anteriores, lombares posteriores e lombares laterais, sob a plataforma MIS Ultra®. Este lançamento visa aprimorar a eficiência cirúrgica, os resultados para os pacientes e a adoção de procedimentos minimamente invasivos na coluna vertebral.

- Em agosto de 2024, a NanoHive garantiu um financiamento de US$ 7 milhões para acelerar a comercialização de seus dispositivos de fusão intervertebral espinhal de titânio impressos em 3D. O investimento visa expandir a capacidade de produção, aprimorar a pesquisa e o desenvolvimento de implantes de última geração e viabilizar a entrada em mercados internacionais, apoiando uma adoção mais ampla de soluções avançadas de fusão espinhal.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.