Global Thalidomide Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.71 Billion

USD

2.89 Billion

2025

2033

USD

1.71 Billion

USD

2.89 Billion

2025

2033

| 2026 –2033 | |

| USD 1.71 Billion | |

| USD 2.89 Billion | |

| % | |

|

Segmentação do Mercado Global de Talidomida por Tipo (50mg, 100mg, 150mg e 200mg), Aplicação (Mieloma múltiplo, Eritema nodoso leproso, Doença do enxerto contra o hospedeiro, Carcinoma de células renais, Glioblastoma multiforme e Outros), Dados demográficos (Crianças e Adultos), Dosagem (Cápsula, Comprimido e Outros), Via de Administração (Oral e Outras), Usuários Finais (Clínicas, Hospitais e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de talidomida

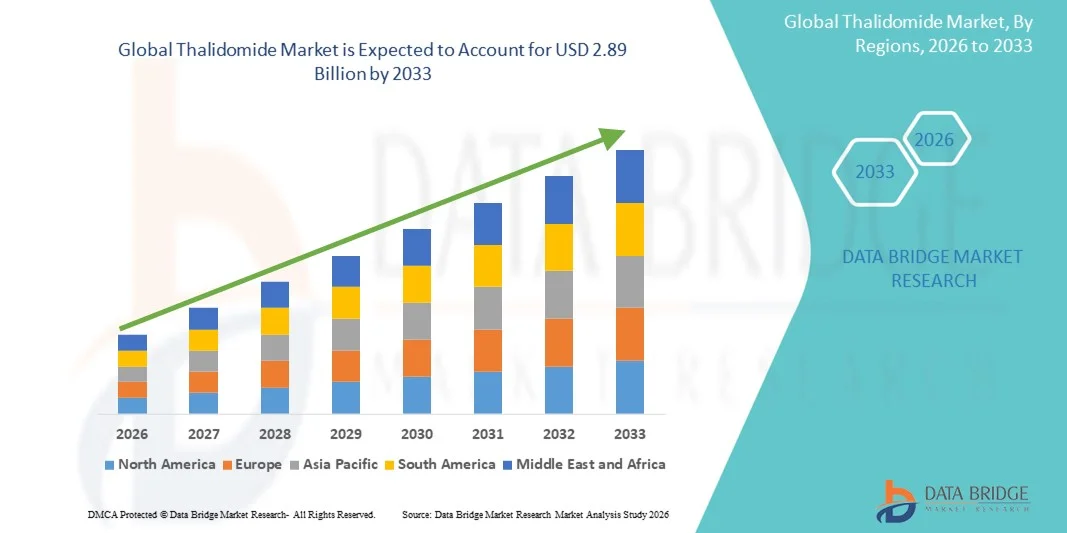

- O mercado global de talidomida foi avaliado em US$ 1,71 bilhão em 2025 e espera-se que atinja US$ 2,89 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,80% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de mieloma múltiplo e complicações relacionadas à hanseníase , juntamente com a crescente adoção clínica de terapias imunomoduladoras em regiões desenvolvidas e emergentes.

- Além disso, a crescente demanda por opções de tratamento eficazes e direcionadas, com perfis de segurança aceitáveis, está posicionando a talidomida como um agente terapêutico crucial em oncologia e imunologia. Esses fatores convergentes estão acelerando a adoção de terapias baseadas em talidomida, impulsionando significativamente o crescimento do setor.

Análise de mercado da talidomida

- A talidomida, um fármaco imunomodulador amplamente utilizado no tratamento do mieloma múltiplo e do eritema nodoso leproso (ENL), continua sendo um componente vital no tratamento oncológico e da hanseníase devido às suas propriedades anti-inflamatórias, antiangiogênicas e imunorreguladoras, o que impulsiona uma demanda clínica consistente em sistemas de saúde globais.

- A crescente demanda por talidomida é impulsionada principalmente pelo aumento da incidência global de mieloma múltiplo, pela expansão das aplicações terapêuticas de agentes imunomoduladores e pela necessidade contínua de tratamentos eficazes em regiões onde as complicações relacionadas à hanseníase permanecem prevalentes.

- A América do Norte dominou o mercado global de talidomida, com a maior participação na receita, de 38,7% em 2025, impulsionada por uma infraestrutura avançada de tratamento oncológico, fortes mecanismos de reembolso e a alta incidência de mieloma múltiplo nos EUA, além da participação ativa de importantes fabricantes farmacêuticos especializados em terapias hematológicas.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido durante o período de previsão, devido ao aumento das taxas de diagnóstico de mieloma múltiplo, à melhoria do acesso aos cuidados de saúde e ao aumento das iniciativas governamentais destinadas a controlar as doenças associadas à hanseníase em países como a Índia e a China.

- O segmento de mieloma múltiplo dominou o mercado de talidomida com uma participação de 72,1% em 2025, impulsionado pelo papel terapêutico estabelecido da talidomida, pela eficácia clínica comprovada em tratamentos combinados e pela crescente preferência dos médicos por regimes de medicamentos imunomoduladores na terapia de primeira linha e de manutenção.

Escopo do relatório e segmentação do mercado de talidomida

|

Atributos |

Principais informações de mercado sobre a talidomida |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de talidomida

Papel crescente das terapias imunomoduladoras em oncologia e no tratamento da hanseníase.

- Uma tendência significativa e crescente no mercado global de talidomida é a utilização clínica cada vez maior de terapias imunomoduladoras no tratamento do mieloma múltiplo e do eritema nodoso leproso, impulsionada pelo aumento das taxas de diagnóstico e pela ênfase crescente em regimes de tratamento direcionados em todos os sistemas de saúde globais.

- Por exemplo, os regimes da Celgene baseados em talidomida continuam sendo adotados em centros de oncologia devido à sua eficácia comprovada em terapias combinadas para mieloma múltiplo e protocolos de cuidados de suporte em neoplasias hematológicas.

- Plataformas de monitoramento clínico assistidas por IA estão sendo cada vez mais utilizadas para otimizar os resultados do tratamento, permitindo que oncologistas acompanhem as respostas dos pacientes, ajustem os esquemas de dosagem e identifiquem sinais precoces de reações adversas, contribuindo para uma terapia com talidomida mais segura a longo prazo.

- A integração de ferramentas de saúde digital nos fluxos de trabalho oncológicos facilita o monitoramento centralizado do paciente, permitindo que os médicos gerenciem a adesão ao tratamento, os perfis de toxicidade e os resultados por meio de plataformas unificadas que apoiam a tomada de decisões baseadas em evidências.

- Essa tendência em direção a um tratamento oncológico digitalmente assistido, preciso e baseado em imunomodulação está remodelando as expectativas clínicas para a personalização do tratamento e o manejo de pacientes com mieloma múltiplo. Consequentemente, empresas envolvidas no desenvolvimento de medicamentos hematológicos estão avançando na pesquisa de IMiDs de próxima geração para complementar o perfil terapêutico já estabelecido da talidomida.

- A demanda por terapias baseadas em talidomida, respaldadas por monitoramento clínico aprimorado e vias de tratamento direcionadas, está crescendo rapidamente tanto em mercados desenvolvidos quanto emergentes, à medida que os profissionais de saúde priorizam soluções oncológicas eficazes e acessíveis.

Dinâmica do mercado de talidomida

Motorista

Crescente necessidade devido ao aumento da prevalência do mieloma múltiplo e à adoção de tratamentos imunomoduladores.

- O aumento da prevalência global do mieloma múltiplo, aliado à adoção mais ampla de terapias com medicamentos imunomoduladores, é um fator significativo que impulsiona a crescente demanda por talidomida.

- Por exemplo, em 2025, diversas redes de oncologia ampliaram o acesso a regimes de combinação que incluem talidomida como parte da terapia com múltiplos agentes, reforçando sua relevância nos protocolos de tratamento de primeira linha e de manutenção.

- À medida que os médicos buscam opções terapêuticas eficazes com perfis de segurança aceitáveis, a talidomida oferece benefícios comprovados na redução dos sintomas, no retardo da progressão da doença e na melhoria da qualidade de vida, posicionando-se como um tratamento fundamental em vias oncológicas específicas.

- Além disso, seu uso contínuo no tratamento do eritema nodoso leproso continua a atender à demanda clínica em regiões com alta incidência da doença, tornando a talidomida um medicamento essencial nos programas nacionais de controle da hanseníase.

- A conveniência da administração oral, o custo relativamente menor em comparação com os IMiDs mais recentes e a ampla disponibilidade em farmácias hospitalares são fatores-chave que impulsionam a adoção em ambientes de saúde avançados e com recursos limitados. A tendência em direção a terapias combinadas com base em evidências contribui ainda mais para a expansão do mercado.

Restrição/Desafio

Problemas de irritação da pele e obstáculos à conformidade regulamentar

- As preocupações em torno de efeitos colaterais graves, incluindo riscos teratogênicos , neuropatia e reações cutâneas, representam desafios significativos para uma maior penetração no mercado e exigem um monitoramento rigoroso da segurança durante todo o tratamento.

- Por exemplo, os órgãos reguladores implementaram estratégias rigorosas de avaliação e mitigação de riscos (REMS) para a talidomida, o que deixa alguns médicos hesitantes devido à carga administrativa e às potenciais complicações associadas ao tratamento.

- Abordar essas preocupações por meio da educação do paciente, programas de prevenção da gravidez e sistemas robustos de farmacovigilância é crucial para manter o uso terapêutico seguro, com os fabricantes enfatizando vias de distribuição controladas para garantir a conformidade.

- Além disso, o elevado rigor regulatório em torno dos protocolos de prescrição e dispensação da talidomida pode limitar o acesso, particularmente em regiões com infraestruturas de conformidade pouco desenvolvidas ou recursos de monitorização limitados.

- Embora os programas estejam melhorando globalmente, a percepção de risco e os rigorosos requisitos regulatórios ainda podem dificultar a adoção, especialmente em mercados que priorizam agentes mais recentes com menos restrições de segurança.

- Superar essas barreiras por meio de tecnologias de monitoramento aprimoradas, treinamento clínico e estruturas regulatórias simplificadas será vital para o crescimento sustentado do mercado.

Escopo de mercado da talidomida

O mercado é segmentado com base no tipo, aplicação, dados demográficos, forma farmacêutica, via de administração, usuários finais e canal de distribuição.

- Por tipo

Com base no tipo, o mercado global de talidomida é segmentado em 50 mg, 100 mg, 150 mg e 200 mg. O segmento de 100 mg dominou o mercado em 2025, impulsionado por ser a dosagem mais comumente prescrita para regimes de mieloma múltiplo e para o tratamento do eritema nodoso leproso (ENL). Os médicos frequentemente preferem a dose de 100 mg porque ela equilibra eficácia e tolerabilidade em protocolos de oncologia para adultos, simplificando a prescrição e o gerenciamento de estoque em hospitais. Formulários institucionais e diretrizes de tratamento em muitas regiões listam 100 mg como a dose inicial ou de manutenção padrão, reforçando sua participação de mercado. Por exemplo, protocolos de terapia combinada frequentemente especificam 100 mg como uma dose componente, aumentando sua adoção nas cadeias de suprimentos de medicamentos combinados. A adesão do paciente é maior com uma dosagem única e padronizada em comparação com múltiplas doses fracionadas, o que favorece uma ampla adoção clínica. As aprovações regulatórias e o foco dos fabricantes em apresentações de 100 mg também garantem ampla disponibilidade em todos os mercados, consolidando ainda mais a dominância.

Espera-se que o segmento de 50 mg seja o de crescimento mais rápido, impulsionado por estratégias de otimização de dose, necessidades de dosagem geriátrica e uso em regimes de manutenção ou baixa dose, onde se exige menor toxicidade. Comprimidos/cápsulas de menor concentração permitem o ajuste fino da terapia para pacientes que apresentam efeitos adversos, tornando a dose de 50 mg preferível em esquemas de titulação. Pacientes pediátricos e frágeis se beneficiam de incrementos de dose menores, estimulando a demanda por apresentações de 50 mg em centros especializados. Por exemplo, médicos que lidam com problemas de tolerância em terapias combinadas frequentemente reduzem a dose para 50 mg em vez de interromper o tratamento, aumentando o uso na prática clínica. Os fabricantes estão respondendo com formulações dedicadas de 50 mg e cartelas blister adaptadas para titulação, melhorando a penetração no mercado. A crescente conscientização sobre a dosagem centrada no paciente e os regimes oncológicos personalizados continuará a impulsionar o rápido crescimento dos produtos de 50 mg.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em mieloma múltiplo, eritema nodoso leproso (ENL), doença do enxerto contra o hospedeiro (DECH), carcinoma de células renais, glioblastoma multiforme e outros. O segmento de mieloma múltiplo dominou em 2025, com uma participação de mercado de 72,1%, refletindo o papel consolidado da talidomida como agente imunomodulador em regimes de primeira linha e de manutenção, bem como sua inclusão em muitas terapias combinadas. Suas propriedades antineoplásicas e antiangiogênicas levaram ao uso contínuo por hematologistas como parte dos protocolos padrão de tratamento, impulsionando uma demanda consistente de centros oncológicos. Os mecanismos de reembolso em muitos mercados desenvolvidos favorecem os regimes estabelecidos para mieloma múltiplo, garantindo a aquisição e o estoque previsíveis nos hospitais. Por exemplo, as combinações baseadas em talidomida continuam fazendo parte dos algoritmos de tratamento onde o acesso à lenalidomida ou pomalidomida é limitado, preservando a participação de mercado. Evidências clínicas longitudinais e recomendações de diretrizes reforçam a confiança dos médicos e a prescrição contínua. A alta prevalência e o envelhecimento da população em diversas regiões geográficas importantes também contribuem para uma base robusta de pacientes que necessitam de terapia crônica.

A aplicação para Doença do Enxerto Contra o Hospedeiro (DECH) deverá ser a de crescimento mais rápido, impulsionada pela expansão da pesquisa clínica e pelo uso off-label, onde o controle imunomodulador da DECH crônica se mostra promissor. O crescente interesse na reutilização da talidomida para DECH refratária a esteroides e outras complicações imunomediadas aumentou a conscientização dos médicos e a atividade de ensaios clínicos. Por exemplo, pesquisadores e centros de transplante que exploram alternativas ao uso prolongado de altas doses de esteroides consideram cada vez mais a talidomida por seus efeitos imunomoduladores, levando a uma adoção incremental. A melhoria dos cuidados de suporte e da sobrevida após o transplante aumenta o número de pacientes com DECH crônica que podem se beneficiar de terapias adjuvantes. A flexibilidade regulatória para o uso off-label em oncologia em algumas regiões acelera a adoção na prática clínica, enquanto estudos em andamento visam formalizar as indicações. À medida que as evidências se acumulam, a inclusão do medicamento em formulários para DECH também se expandirá, impulsionando um forte crescimento anual composto (CAGR) para essa aplicação.

- Por dados demográficos

Com base em dados demográficos, o mercado é segmentado em crianças e adultos. O segmento de adultos dominou o mercado em 2025, refletindo a maior incidência de doenças-alvo, como mieloma múltiplo e muitos tumores sólidos, em populações adultas e idosas. Clínicas de oncologia e dermatologia para adultos respondem pela maior parte das prescrições, e os regimes de dosagem para adultos estão bem estabelecidos nas diretrizes de tratamento. Por exemplo, o perfil típico do paciente para terapia com talidomida — adultos mais velhos com neoplasias hematológicas ou ENL (núcleo extranodal) — resulta em maiores volumes de pacientes adultos e demanda previsível em farmácias hospitalares. O acesso ao mercado, o reembolso e o foco em ensaios clínicos para indicações em adultos concentram ainda mais as vendas nesse grupo demográfico. Além disso, os pacientes adultos são tratados com mais frequência em ambientes (hospitais, centros especializados) que adquirem volumes maiores, o que favorece a escala e a estabilidade do fornecimento.

Espera-se que o segmento infantil seja o de crescimento percentual mais rápido, impulsionado pela expansão da pesquisa pediátrica, adaptações na formulação e dosagem, e crescente atenção às manifestações pediátricas da encefalite de Neisseria leptospirose (ELN) e a usos não aprovados em bula. Centros de oncologia pediátrica e de doenças infecciosas estão estudando cada vez mais regimes seguros de doses mais baixas e formulações especializadas para viabilizar a terapia para pacientes mais jovens. Por exemplo, reduções de dose baseadas em protocolos e programas de uso compassivo pediátrico estão criando demanda por concentrações e embalagens adequadas para crianças. Diagnósticos aprimorados e a identificação precoce de doenças em crianças em mercados emergentes também contribuem para o aumento do número de tratamentos pediátricos. Fabricantes que desenvolvem apresentações com doses menores, rotulagem pediátrica ou orientações para manipulação acelerarão a adoção nesse grupo.

- Por forma farmacêutica

Com base na dosagem, o mercado é segmentado em cápsulas, comprimidos e outras formas de apresentação. O segmento de cápsulas dominou o mercado em 2025, visto que a talidomida tem sido tradicionalmente fabricada e fornecida em cápsulas, o que facilita a uniformidade da dose, a estabilidade e a facilidade de ingestão para pacientes adultos. As cápsulas são amplamente aceitas em formulários hospitalares e farmácias comunitárias, e muitas linhas de produção tradicionais são otimizadas para a fabricação de cápsulas, mantendo os custos previsíveis. Por exemplo, as cápsulas permitem uma clara diferenciação da concentração (50 mg, 100 mg) e minimizam erros de dosagem, atendendo à preferência do médico. O perfil farmacocinético bem estabelecido das formulações em cápsulas sustenta sua contínua dominância em protocolos de tratamento consolidados. Cadeias de suprimentos, embalagens e hábitos de prescrição centrados em cápsulas reforçam ainda mais sua posição no mercado.

O segmento "Outros" (por exemplo, novas formas orais dispersíveis, formulações líquidas ou preparações pediátricas manipuladas) deverá ser o de crescimento mais rápido, à medida que fabricantes e farmácias de manipulação exploram formatos centrados no paciente para melhorar a adesão ao tratamento e a usabilidade pediátrica/geriátrica. A demanda por formas alternativas aumenta quando há preocupação com dificuldade de deglutição, titulação de dose ou dosagem pediátrica. Por exemplo, as opções orais dispersíveis ou líquidas permitem ajustes precisos de dosagem para crianças ou pacientes com disfagia e abrem novas possibilidades de uso ambulatorial. A pesquisa e o desenvolvimento contínuos de formas alternativas bioequivalentes e as aprovações regulatórias para novas apresentações orais acelerarão o crescimento deste segmento. A entrada de novos participantes no mercado, com foco em soluções de conveniência e adesão, ajudará a reduzir a participação de mercado das cápsulas tradicionais ao longo do tempo.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em oral e outras. A via oral dominou em 2025, visto que a farmacologia da talidomida, os processos de monitoramento de segurança e os protocolos clínicos estabelecidos são baseados na administração oral, o que é conveniente para a terapia ambulatorial crônica. A dosagem oral está alinhada com os regimes de manutenção domiciliar, permitindo que os pacientes continuem o tratamento fora do ambiente hospitalar e reduzindo a sobrecarga de recursos hospitalares. Por exemplo, a maioria dos regimes para mieloma múltiplo e ENL prescreve dosagem oral diária, reforçando a distribuição por meio de farmácias de varejo e hospitalares. A administração oral também simplifica os programas de farmacovigilância e os planos de gerenciamento de riscos relacionados ao controle da teratogenicidade. Os sistemas de fabricação, embalagem e rotulagem são otimizados para formas farmacêuticas orais, facilitando o fornecimento em larga escala e o rastreamento de estoque.

A via de administração "Outros" (abordagens de administração experimental ou localizada) deverá ser a de crescimento mais rápido do ponto de vista da pesquisa e de aplicações de nicho, à medida que os investigadores avaliam métodos alternativos de administração para atingir a doença local ou modular a exposição sistémica. Por exemplo, estão a ser exploradas abordagens de administração tópica ou localizada para manifestações dermatológicas de ENL ou formulações concebidas para uso parenteral experimental em protocolos oncológicos selecionados. Embora ainda seja um nicho, dados iniciais positivos ou avanços na formulação poderão impulsionar uma adoção pequena, mas rápida, em centros especializados. Essas inovações também podem resolver desafios de tolerabilidade ou biodisponibilidade, criando novos nichos clínicos durante o período de previsão.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em clínicas, hospitais e outros. O segmento hospitalar dominou em 2025, visto que a iniciação, o monitoramento e os regimes de combinação complexos para talidomida são tipicamente gerenciados em departamentos de oncologia e hematologia hospitalares, com programas estruturados de farmacovigilância e gerenciamento de riscos na gravidez. Os hospitais mantêm estoques maiores, realizam compras em grande escala e gerenciam o início da terapia em pacientes internados, o que concentra as vendas nos canais hospitalares. Por exemplo, o monitoramento de eventos adversos e o atendimento multidisciplinar para pacientes com mieloma múltiplo são realizados principalmente em hospitais, reforçando a posição dos hospitais como o principal usuário final. Os formulários hospitalares e os processos de licitação também favorecem fornecedores estabelecidos e concentrações padronizadas, consolidando a participação dos hospitais. Além disso, os hospitais são fundamentais para a dispensação de kits iniciais e para o aconselhamento sobre precauções de teratogenicidade, funções menos viáveis em clínicas de pequeno porte.

O segmento de clínicas (incluindo clínicas especializadas em hematologia/oncologia e dermatologia) deverá ser a categoria de usuários finais com o crescimento mais rápido, à medida que o atendimento ambulatorial se expande e mais tratamentos são transferidos de ambientes hospitalares para ambulatoriais. Clínicas que oferecem acompanhamento de longo prazo e terapia de manutenção estão cada vez mais autorizadas a gerenciar prescrições de talidomida sob estruturas robustas de gerenciamento de riscos. Por exemplo, o crescimento de redes de oncologia comunitárias e clínicas afiliadas a hospitais permite o início e o monitoramento descentralizados de pacientes estáveis, impulsionando a demanda por clínicas. Melhorias na telemedicina e no monitoramento domiciliar também apoiam o gerenciamento ambulatorial seguro, aumentando os volumes de dispensação e prescrição em clínicas. À medida que os modelos de atendimento evoluem para reduzir as internações hospitalares, a adesão às clínicas se acelerará.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo e farmácia online. O canal de farmácia hospitalar dominou em 2025, refletindo a distribuição controlada necessária para um medicamento com requisitos rigorosos de gerenciamento de riscos e mitigação de teratogenicidade; os hospitais são os principais pontos de aquisição para o início do tratamento de pacientes internados e para programas ambulatoriais monitorados. Programas rigorosos de registro e certificação frequentemente direcionam as dispensações iniciais por meio de farmácias hospitalares para garantir o aconselhamento e a conformidade com as listas de verificação de segurança. Por exemplo, as farmácias hospitalares geralmente coordenam a inscrição em programas de prevenção da gravidez e dispensam os ciclos iniciais de tratamento sob supervisão. Acordos de compra institucional e sistemas de licitação também impulsionam o volume por meio dos canais hospitalares, mantendo sua liderança de mercado. A infraestrutura para educação e monitoramento do paciente incorporada às farmácias hospitalares sustenta a continuidade dessa dominância.

Espera-se que o canal de farmácias online seja o de crescimento mais rápido, impulsionado pela crescente adoção do comércio eletrônico, pela melhoria da logística de entrega em domicílio e pela prescrição vinculada à telemedicina para pacientes estáveis e monitorados em determinados mercados. A maior familiaridade com o fornecimento de prescrições online, combinada com os requisitos de certificação verificados integrados às plataformas digitais, permite a renovação segura e conveniente de medicamentos para terapias de longo prazo. Por exemplo, farmácias online certificadas que integram verificações de registro e aconselhamento obrigatório podem facilitar a dispensação remota mais segura, ao mesmo tempo que melhoram a adesão do paciente ao tratamento. Mercados focados em medicamentos especiais estão investindo em fluxos de trabalho de conformidade, o que reduz os atritos para pacientes remotos. À medida que as estruturas regulatórias se adaptam e a integração da saúde digital melhora, o crescimento das farmácias online superará o dos canais tradicionais em termos percentuais.

Análise Regional do Mercado de Talidomida

- A América do Norte dominou o mercado global de talidomida, com a maior participação na receita, de 38,7% em 2025, impulsionada por uma infraestrutura avançada de tratamento oncológico, fortes mecanismos de reembolso e a alta incidência de mieloma múltiplo nos EUA, além da participação ativa de importantes fabricantes farmacêuticos especializados em terapias hematológicas.

- Pacientes e profissionais de saúde da região valorizam muito a eficácia clínica comprovada, os protocolos de tratamento estabelecidos e a contínua integração da talidomida em regimes combinados para doenças hematológicas e inflamatórias.

- Essa ampla adoção é ainda mais sustentada por sistemas de reembolso favoráveis, forte presença de empresas farmacêuticas líderes e crescente demanda por tratamentos eficazes para oncologia e hanseníase, estabelecendo a talidomida como uma opção terapêutica essencial em diversos contextos clínicos.

Análise do Mercado de Talidomida nos EUA

O mercado de talidomida nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela crescente prevalência de mieloma múltiplo e pela adoção cada vez maior de terapias imunomoduladoras. Os profissionais de saúde estão priorizando cada vez mais regimes de tratamento avançados e combinados que incluem a talidomida para melhores resultados terapêuticos. A crescente dependência de cuidados oncológicos especializados, aliada à forte demanda por um manejo eficaz da leucemia mieloide aguda (LMA) em populações específicas, impulsiona ainda mais a indústria da talidomida. Além disso, a crescente integração da talidomida em diretrizes clínicas padronizadas e a expansão da cobertura de planos de saúde contribuem significativamente para o crescimento do mercado.

Análise do Mercado Europeu de Talidomida

Prevê-se que o mercado europeu de talidomida expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente pela robusta infraestrutura oncológica e pela crescente necessidade de terapias eficazes para mieloma múltiplo e complicações relacionadas à hanseníase. O aumento nas taxas de diagnóstico de câncer, juntamente com a demanda por medicamentos imunomoduladores avançados, está fomentando a adoção da talidomida. Os sistemas de saúde europeus também enfatizam a acessibilidade ao tratamento e os canais estruturados de reembolso. A região está experimentando um crescimento significativo nos canais hospitalares, clínicos e de farmácias especializadas, com a talidomida sendo incorporada tanto em protocolos de tratamento estabelecidos quanto em regimes terapêuticos em evolução.

Análise do Mercado de Talidomida no Reino Unido

Prevê-se que o mercado de talidomida no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento da incidência de cânceres hematológicos e pela crescente adoção de medicamentos imunomoduladores em centros de oncologia. Além disso, a crescente ênfase clínica na melhoria dos resultados para os pacientes está incentivando os profissionais de saúde a incorporar a talidomida em estratégias de tratamento personalizadas. A infraestrutura de saúde avançada do Reino Unido, juntamente com sua forte rede de distribuição de produtos farmacêuticos especializados, deverá continuar estimulando o crescimento do mercado.

Análise do mercado de talidomida na Alemanha

O mercado de talidomida na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente demanda por terapias avançadas contra o câncer e pela ênfase do país em regimes de tratamento baseados em evidências. O sistema de saúde bem desenvolvido da Alemanha, aliado ao seu foco em medicina de precisão e cuidados oncológicos orientados para a pesquisa, promove a adoção da talidomida, particularmente para o mieloma múltiplo. A integração da talidomida em terapias combinadas também está se tornando cada vez mais comum, com uma forte preferência por soluções farmacêuticas seguras, eficazes e regulamentadas, alinhadas aos padrões clínicos locais.

Análise do Mercado de Talidomida na Ásia-Pacífico

O mercado de talidomida na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão, impulsionado pelo aumento do diagnóstico de mieloma múltiplo, pelo aumento dos gastos com saúde e pela expansão do acesso a tratamentos especializados em países como China, Japão e Índia. A crescente ênfase da região na detecção precoce do câncer e na melhoria do controle das complicações relacionadas à hanseníase está acelerando a adoção da talidomida. À medida que a região Ásia-Pacífico se consolida como um importante polo de fabricação e distribuição de medicamentos oncológicos e imunológicos, a acessibilidade e a disponibilidade da talidomida estão se expandindo para uma população de pacientes mais ampla.

Análise do Mercado Japonês de Talidomida

O mercado japonês de talidomida está ganhando impulso devido ao forte foco do país em cuidados oncológicos avançados, à rápida adoção de terapias imunomoduladoras e à demanda por opções de tratamento de alta eficácia. O mercado japonês dá grande ênfase à medicina de precisão, e o uso da talidomida é impulsionado por sua eficácia comprovada em regimes de tratamento para mieloma múltiplo. A integração da talidomida em programas oncológicos hospitalares está impulsionando o crescimento. Além disso, o envelhecimento da população japonesa deverá estimular a demanda por tratamentos eficazes para câncer hematológico nos setores de saúde público e privado.

Análise do Mercado de Talidomida na Índia

O mercado de talidomida na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido à alta prevalência de hanseníase nociva no país, ao crescente número de casos de câncer e ao acesso facilitado a medicamentos essenciais. A Índia se destaca como um dos maiores mercados para terapias imunomoduladoras, e a talidomida está se tornando cada vez mais fundamental tanto em programas de oncologia quanto no tratamento da hanseníase. O incentivo ao acesso ao tratamento do câncer, a expansão da infraestrutura hospitalar e a disponibilidade de formulações genéricas com boa relação custo-benefício, juntamente com a forte produção farmacêutica nacional, são fatores-chave que impulsionam o mercado na Índia.

Participação de mercado da talidomida

A indústria da talidomida é liderada principalmente por empresas consolidadas, incluindo:

- Grünenthal GmbH (Alemanha)

- Empresa Bristol-Myers Squibb (EUA)

- Natco Pharma Ltd (Índia)

- Laboratórios Dr. Reddy's Ltda. (Índia)

- Hetero Labs Ltd (Índia)

- Glenmark Pharmaceuticals Ltd (Índia)

- Cipla (Índia)

- Shilpa Medicare Ltda. (Índia)

- Laurus Labs Ltd (Índia)

- Sun Pharmaceutical Industries Ltd (Índia)

- Emcure Pharmaceuticals Ltd (Índia)

- Intas Pharmaceuticals Ltd (Índia)

- Zydus (Índia)

- Alembic Pharmaceuticals Ltd (Índia)

- Torrent Pharmaceuticals Ltd (Índia)

- Viatris Inc. (EUA)

- Teva Pharmaceutical Industries Ltd (Israel)

- Fábrica Farmacêutica de Changzhou (China)

- Grupo Sami-Sabinsa (Índia)

Quais são os desenvolvimentos recentes no mercado global de talidomida?

- Em julho de 2024, o governo irlandês emitiu um pedido formal de desculpas aos sobreviventes da tragédia da talidomida, reconhecendo décadas de sofrimento e negligência sistêmica. Juntamente com o pedido de desculpas, a Irlanda anunciou a ampliação dos programas de apoio, incluindo acesso a cuidados de saúde a longo prazo, assistência social e serviços de reabilitação para as pessoas e famílias afetadas.

- Em novembro de 2023, o governo australiano emitiu um pedido de desculpas nacional histórico às vítimas da talidomida, reconhecendo formalmente os impactos físicos, emocionais e sociais de longa data causados pela droga há mais de seis décadas. O pedido de desculpas foi acompanhado por compromissos renovados para expandir os programas de apoio financeiro, de saúde e comunitário.

- Em novembro de 2023, novos resultados clínicos apresentados na revista Blood destacaram que a talidomida em baixa dose demonstrou eficácia terapêutica comparável às doses padrão na redução da necessidade de transfusões em pacientes com distúrbios hematológicos. O estudo enfatizou a melhor tolerabilidade pelos pacientes e a redução de eventos adversos, oferecendo aos médicos uma estratégia de dosagem potencialmente mais segura.

- Em agosto de 2023, uma análise de acompanhamento de longo prazo publicada na revista Scientific Reports (Nature) confirmou que a talidomida melhorou significativamente os níveis de hemoglobina e diminuiu a dependência transfusional em pacientes com β-talassemia dependente de transfusão (TDT). O estudo demonstrou benefícios clínicos sustentados e segurança aceitável, reforçando ainda mais a viabilidade terapêutica do medicamento em certas regiões do mundo onde a TDT permanece altamente prevalente.

- Em março de 2023, a FDA (Food and Drug Administration) dos EUA aprovou uma atualização oficial do programa REMS (Risk Evaluation and Mitigation Strategy) para o medicamento Thalomid (talidomida), após a transferência da titularidade do pedido de aprovação da Celgene Corporation para a Bristol Myers Squibb. A atualização incluiu revisões administrativas e medidas de continuidade, garantindo que os rigorosos protocolos de segurança para prescrição, dispensação e monitoramento da talidomida, especialmente no que diz respeito ao risco teratogênico, permaneçam totalmente intactos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.