Global Truck As A Service Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

41.52 Billion

USD

237.37 Billion

2025

2033

USD

41.52 Billion

USD

237.37 Billion

2025

2033

| 2026 –2033 | |

| USD 41.52 Billion | |

| USD 237.37 Billion | |

| % | |

|

Segmentação do mercado global de caminhões como serviço (Truck-as-a-Service), por serviço (assinatura de veículos e pagamento por uso, leasing completo e gestão de frotas, capacidade de frete como serviço (FaaS), frota dedicada de caminhões pesados (HDT) e outros serviços), tipo de caminhão (caminhões pesados (HDT), caminhões médios (MDT) e caminhões leves (LDT)), propulsão (motor de combustão interna (ICE), veículo elétrico a bateria (BEV), híbrido e veículo elétrico a célula de combustível (FCEV)), usuário final (logística e transporte, varejo e comércio eletrônico, manufatura e indústria, construção e mineração e outros usuários finais) - tendências e previsões do setor até 2033.

Tamanho do mercado de caminhões como serviço

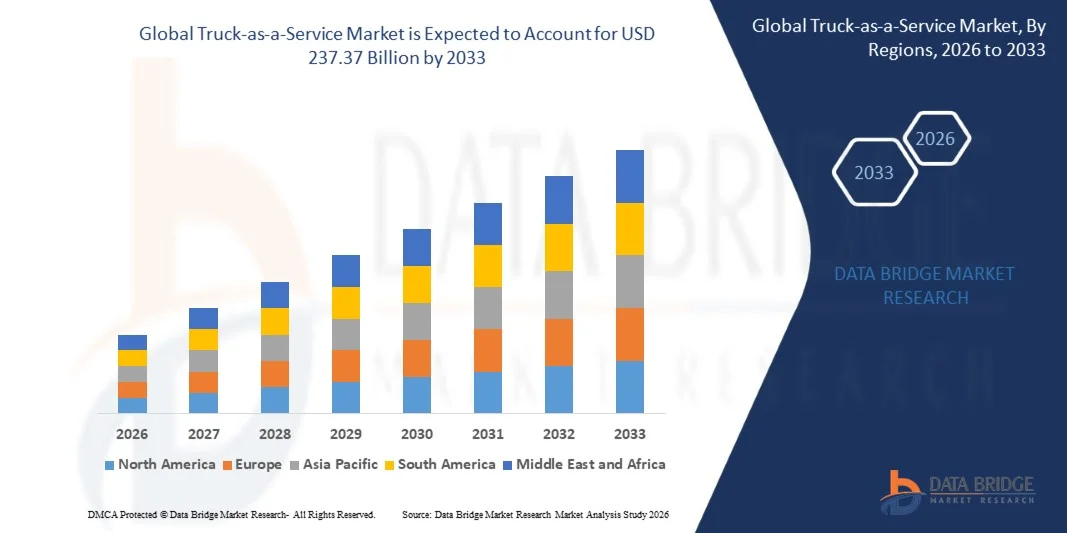

- O mercado global de caminhões como serviço foi avaliado em US$ 41,52 bilhões em 2025 e deverá atingir US$ 237,37 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 24,35% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de modelos logísticos com menor necessidade de ativos fixos e pela necessidade cada vez maior de otimização de custos nas operações de frete e transporte, incentivando as empresas de transporte a abandonarem a propriedade tradicional de caminhões.

- Além disso, a crescente demanda por soluções de transporte rodoviário flexíveis, escaláveis e habilitadas por tecnologia, combinada com os avanços em telemática, plataformas de gerenciamento de frotas e modelos de mobilidade baseados em serviços, está acelerando a adoção de ofertas de Caminhão como Serviço (Truck-as-a-Service) e apoiando a expansão geral do mercado.

Análise do mercado de caminhões como serviço

- O modelo de "Truck-as-a-Service" (Truck-as-a-Service), que oferece acesso integrado a veículos, manutenção, conformidade e gestão digital de frotas, está se tornando uma solução essencial para usuários dos setores de logística, varejo e indústria que buscam eficiência operacional e redução de custos de capital.

- A crescente adoção de modelos de transporte baseados em assinatura e pagamento por uso, juntamente com a pressão cada vez maior para melhorar a utilização da frota e gerenciar a demanda flutuante de frete, está impulsionando significativamente o crescimento do mercado de Caminhão como Serviço (Truck-as-a-Service).

- A Europa dominou o mercado de caminhões como serviço, com uma participação de 35% em 2025, devido à forte adoção de modelos de transporte com poucos ativos, regulamentações de emissões rigorosas e à rápida transição para soluções de mobilidade sustentável e compartilhada.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de caminhões como serviço durante o período de previsão, devido à rápida urbanização, à expansão do comércio eletrônico e à crescente demanda por soluções logísticas escaláveis.

- O segmento de assinatura de veículos e pagamento por uso dominou o mercado com uma participação de 32,6% em 2025, devido à sua alta flexibilidade e custo-benefício para operadores de frotas que enfrentam demanda de frete flutuante. Esse modelo permite que as empresas acessem caminhões sem compromissos de propriedade a longo prazo, reduzindo o investimento inicial e melhorando a gestão do fluxo de caixa. A forte adesão entre pequenos e médios provedores de logística, juntamente com a crescente aceitação da precificação baseada no uso, reforçou a posição de liderança do segmento no mercado.

Escopo do relatório e segmentação do mercado de caminhões como serviço.

|

Atributos |

Principais insights de mercado sobre caminhões como serviço |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de caminhões como serviço

“Transição para modelos de transporte rodoviário com poucos ativos e baseados em assinaturas”

- Uma das principais tendências no mercado de Caminhões como Serviço (Truck-as-a-Service) é a crescente adoção de modelos de transporte rodoviário com menos ativos fixos e baseados em assinaturas, impulsionada por operadores de frotas que buscam reduzir despesas de capital e aumentar a flexibilidade financeira. As empresas estão cada vez mais abandonando a propriedade integral de caminhões e adotando o acesso a veículos por meio de serviços, que incluem manutenção, seguro e ferramentas digitais para gestão de frotas.

- Por exemplo, a Volvo Trucks expandiu sua oferta Volvo on Demand para fornecer às frotas acesso flexível a caminhões sem compromissos de propriedade a longo prazo. Esses modelos ajudam os operadores logísticos a gerenciar volumes de carga flutuantes, mantendo custos operacionais previsíveis.

- A demanda por serviços de transporte rodoviário por assinatura está crescendo na logística regional e de última milha, onde a variabilidade sazonal da demanda exige soluções de frota escaláveis. Essa tendência favorece uma melhor utilização da frota e reduz os riscos de ativos ociosos para as operadoras.

- Plataformas digitais que permitem disponibilidade de veículos em tempo real, rastreamento de uso e transparência de custos estão fortalecendo o apelo dos modelos de Caminhão como Serviço (Truck-as-a-Service). Essas tecnologias aprimoram a visibilidade operacional e apoiam a tomada de decisões baseada em dados.

- Os objetivos de sustentabilidade também influenciam essa tendência, uma vez que os modelos baseados em serviços simplificam o acesso a caminhões elétricos e de baixa emissão sem a necessidade de grandes investimentos iniciais. Isso está incentivando uma adoção mais rápida de frotas mais limpas.

- De forma geral, a transição para o transporte rodoviário com menos ativos próprios está remodelando as estruturas de propriedade de frotas e acelerando a adoção do modelo de Caminhão como Serviço (Truck-as-a-Service) como estratégia logística central.

Dinâmica do mercado de caminhões como serviço

Motorista

“Crescente demanda por operações de frota flexíveis e com boa relação custo-benefício”

- A crescente necessidade de operações de frota flexíveis e com boa relação custo-benefício é um fator-chave para o mercado de Caminhões como Serviço (Truck-as-a-Service). Empresas de logística e transporte enfrentam custos crescentes de combustível, despesas de manutenção e exigências de conformidade regulatória, o que torna os modelos tradicionais de propriedade menos atrativos.

- Por exemplo, grandes empresas de logística estão adotando soluções completas de leasing e gestão de frotas de empresas como a Daimler Truck para estabilizar os custos operacionais e aumentar o tempo de atividade da frota. Esses serviços reduzem a incerteza financeira e a carga operacional.

- O crescimento do comércio eletrônico e dos modelos de entrega just-in-time exige frotas que possam ser dimensionadas rapidamente em resposta às flutuações da demanda. O modelo de caminhão como serviço (Truck-as-a-Service) permite que as empresas aumentem ou reduzam a capacidade sem compromissos financeiros de longo prazo.

- Os operadores de frotas também estão priorizando a eficiência operacional, a manutenção preditiva e a otimização de rotas, que estão cada vez mais integradas aos modelos de transporte rodoviário baseados em serviços. Isso melhora a produtividade e reduz o tempo de inatividade.

- A necessidade de despesas mensais previsíveis e de uma melhor gestão do fluxo de caixa continua a fortalecer a procura por ofertas de "Truck-as-a-Service" (Caminhão como Serviço), posicionando a flexibilidade e o controle de custos como os principais impulsionadores do crescimento.

Restrição/Desafio

“Alta complexidade na integração de frotas e padronização de serviços”

- O mercado de caminhões como serviço (Truck-as-a-Service) enfrenta desafios relacionados à complexidade da integração de veículos, telemática, serviços de manutenção e plataformas digitais em um modelo operacional unificado. Gerenciar múltiplos componentes de serviço em frotas diversas aumenta a dificuldade de implementação para fornecedores e usuários.

- Por exemplo, a integração de sistemas telemáticos de terceiros, infraestrutura de carregamento e software de gestão de frotas em frotas mistas de caminhões exige significativa coordenação e alinhamento técnico. Esses desafios podem retardar a adoção e aumentar os prazos de implementação.

- As diferenças nos requisitos regulamentares, nas expectativas de serviço e nas práticas operacionais entre as regiões complicam ainda mais os esforços de padronização. Os provedores precisam personalizar suas ofertas, o que aumenta a complexidade operacional.

- Garantir a consistência na qualidade dos serviços em grandes frotas geograficamente dispersas continua sendo um desafio para os provedores de Truck-as-a-Service. A variabilidade nas redes de manutenção e na disponibilidade da infraestrutura pode impactar a confiabilidade.

- Esses desafios de integração e padronização pressionam os provedores de serviços a investir em plataformas interoperáveis e estruturas de serviços escaláveis para suportar o crescimento sustentável do mercado.

Escopo do mercado de caminhões como serviço

O mercado é segmentado com base no serviço, tipo de caminhão, propulsão e usuário final.

- Por serviço

Com base no serviço, o mercado de Caminhões como Serviço (Truck-as-a-Service) é segmentado em assinatura de veículos e pagamento por uso, leasing de serviço completo e gestão de frotas, capacidade de frete como serviço (FaaS), frota dedicada de caminhões pesados (HDT) e outros serviços. O segmento de assinatura de veículos e pagamento por uso dominou o mercado com a maior participação, de 32,6% em 2025, impulsionado por sua alta flexibilidade e custo-benefício para operadores de frota que enfrentam demanda de frete flutuante. Esse modelo permite que as empresas acessem caminhões sem compromissos de propriedade a longo prazo, reduzindo o investimento inicial de capital e melhorando a gestão do fluxo de caixa. A forte adoção entre provedores de logística de pequeno e médio porte, juntamente com a crescente aceitação de preços baseados no uso, reforçou a posição de liderança do segmento no mercado.

Prevê-se que o segmento de leasing e gestão de frotas com serviço completo registará o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente procura por soluções abrangentes e integradas para frotas. As empresas preferem cada vez mais terceirizar a manutenção, a conformidade, a telemática e a gestão do ciclo de vida dos veículos para melhorar a eficiência operacional e o tempo de atividade da frota. A crescente complexidade das operações de frotas e a necessidade de custos operacionais previsíveis estão a acelerar a adoção de modelos de serviço completo entre grandes utilizadores dos setores da logística e industrial.

- Por tipo de caminhão

Com base no tipo de caminhão, o mercado é categorizado em caminhões pesados (HDT), caminhões médios (MDT) e caminhões leves (LDT). O segmento de caminhões pesados representou a maior participação na receita em 2025, devido ao seu uso extensivo em transporte de longa distância, logística intermunicipal e transporte industrial. Os HDTs são preferidos por sua alta capacidade de carga e durabilidade, tornando-os essenciais para redes logísticas de grande escala. Os modelos de Caminhão como Serviço (TaaS) permitem que os operadores implementem HDTs sem grandes investimentos iniciais, melhorando a eficiência do capital. A forte demanda do comércio internacional e a movimentação de cargas impulsionada pela infraestrutura sustentam a continuidade da dominância desse segmento. Os operadores de frotas também se beneficiam da manutenção integrada e da garantia de disponibilidade dos HDTs.

O segmento de caminhões de porte médio deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela expansão das redes de distribuição urbanas e regionais. Os caminhões de porte médio são cada vez mais utilizados na logística de última milha e de média distância devido ao seu equilíbrio entre capacidade de carga e manobrabilidade. O rápido crescimento dos centros regionais de distribuição para e-commerce sustenta uma maior adoção de modelos de serviço baseados em caminhões de porte médio. As empresas preferem os contratos de assinatura de caminhões de porte médio para lidar com as restrições de entrega urbana e otimizar custos. A crescente demanda por frotas de entrega flexíveis em cidades de porte médio e pequeno acelera ainda mais o crescimento.

- Por propulsão

Com base na propulsão, o mercado de Caminhões como Serviço (Truck-as-a-Service) é segmentado em veículos com motor de combustão interna (MCI), veículos elétricos a bateria (VEB), híbridos e veículos elétricos a célula de combustível (VEC). O segmento de MCI dominou o mercado em 2025, impulsionado pela infraestrutura de abastecimento já estabelecida e pela ampla familiaridade das frotas. Os caminhões com MCI continuam sendo a opção preferida para transporte de longa distância e operações com cargas pesadas, em locais onde a infraestrutura de recarga é limitada. Os menores custos de aquisição e a comprovada confiabilidade de desempenho contribuem para a sua contínua adoção. Muitos operadores de frotas dependem de modelos de serviço baseados em MCI para garantir a continuidade operacional em diversas regiões geográficas. A disponibilidade de redes de manutenção especializadas fortalece ainda mais essa posição dominante.

Prevê-se que o segmento de veículos elétricos a bateria (BEV) cresça à taxa mais rápida entre 2026 e 2033, impulsionado pelo endurecimento das regulamentações de emissões e pelo aumento da pressão sobre os custos dos combustíveis. As ofertas de caminhões como serviço (Truck-as-a-Service) baseados em BEV permitem que as empresas façam a transição para a sustentabilidade sem grandes investimentos de capital. Incentivos governamentais e metas corporativas de descarbonização aceleram a adoção de BEV na logística urbana e regional. Custos operacionais e de manutenção mais baixos aumentam os benefícios econômicos a longo prazo. A expansão da infraestrutura de carregamento e os avanços na autonomia das baterias também contribuem para esse rápido crescimento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em logística e transporte, varejo e comércio eletrônico, manufatura e indústria, construção e mineração, e outros usuários finais. O segmento de logística e transporte detinha a maior participação na receita de mercado em 2025, impulsionado pelas altas exigências de utilização da frota e pela demanda por soluções de frete com boa relação custo-benefício. As empresas de logística adotam cada vez mais o modelo de Caminhão como Serviço (Truck-as-a-Service) para melhorar a escalabilidade e reduzir o tempo de inatividade. Os modelos de frota terceirizada ajudam os operadores a gerenciar a demanda de pico e a variabilidade de rotas com mais eficácia. A integração de ferramentas de telemática e otimização de rotas aprimora ainda mais a eficiência operacional. O crescimento contínuo do frete doméstico e internacional fortalece a dominância desse segmento.

Prevê-se que o segmento de varejo e comércio eletrônico apresente o crescimento mais rápido durante o período de previsão, impulsionado pela rápida expansão das compras online e dos modelos de distribuição omnichannel. As empresas de comércio eletrônico dependem de soluções flexíveis de transporte rodoviário para gerenciar as operações de logística reversa e de última milha. O modelo de caminhão como serviço (Truck-as-a-Service) permite que os varejistas ampliem suas frotas durante períodos promocionais sem a necessidade de compromissos de propriedade a longo prazo. A crescente demanda por prazos de entrega mais rápidos acelera a adoção dessa tecnologia. O surgimento de centros de distribuição urbanos reforça ainda mais as fortes perspectivas de crescimento.

Análise Regional do Mercado de Caminhões como Serviço

- A Europa dominou o mercado de caminhões como serviço, com a maior participação de receita, de 35% em 2025, impulsionada pela forte adoção de modelos de transporte com poucos ativos, regulamentações de emissões rigorosas e a rápida transição para soluções de mobilidade sustentável e compartilhada.

- Operadores de frotas em toda a região estão cada vez mais optando pelo modelo de Caminhão como Serviço (Truck-as-a-Service) para reduzir despesas de capital, garantir a conformidade com as regulamentações e acelerar a transição para caminhões elétricos e de baixa emissão.

- Essa dominância é ainda reforçada por redes logísticas transfronteiriças bem desenvolvidas, alta penetração de serviços de leasing de frotas e adoção avançada de telemática e gestão de frotas, posicionando a Europa como um mercado maduro e impulsionado pela inovação.

Análise do mercado de caminhões como serviço na Alemanha

O mercado alemão de caminhões como serviço (Truck-as-a-Service) representou a maior fatia da Europa em 2025, impulsionado pela forte base industrial do país e pela sua liderança em logística e inovação automotiva. Os operadores de frotas alemães priorizam a eficiência operacional, a manutenção preditiva e a sustentabilidade, o que impulsiona a demanda por soluções completas de leasing e gestão de frotas. A presença de importantes centros logísticos e o forte foco na redução das emissões de carbono também contribuem para a expansão do mercado.

Análise do mercado de caminhões como serviço no Reino Unido

Prevê-se que o mercado de caminhões como serviço (Truck-as-a-Service) no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado pela crescente demanda por soluções flexíveis de frete e pela adoção cada vez maior de modelos de transporte rodoviário com pagamento por uso e por assinatura. O crescimento do comércio eletrônico e das redes de entrega urbana incentiva as empresas a evitarem a propriedade de frotas a longo prazo. A pressão regulatória para reduzir as emissões e o congestionamento também apoia a adoção de caminhões como serviço.

Análise do Mercado de Caminhões como Serviço na América do Norte

O mercado de Truck-as-a-Service (Truck-as-a-Service) na América do Norte detém uma participação substancial, impulsionado pelo alto volume de cargas, pela demanda por transporte de longa distância e pela ampla adoção de modelos de terceirização de frotas. Os provedores de logística na região utilizam o transporte rodoviário baseado em serviços para gerenciar custos operacionais e melhorar a utilização da frota. Uma infraestrutura digital robusta e análises avançadas de frotas fortalecem ainda mais o crescimento do mercado.

Análise do Mercado de Caminhões como Serviço na Ásia-Pacífico

O mercado de Truck-as-a-Service (Truck-as-a-Service) na região Ásia-Pacífico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pela rápida urbanização, expansão do comércio eletrônico e crescente demanda por soluções logísticas escaláveis. Empresas em economias emergentes estão adotando o transporte rodoviário baseado em serviços para evitar altos custos iniciais com veículos. Investimentos governamentais em infraestrutura logística e mobilidade inteligente aceleram o crescimento regional.

Análise do Mercado de Caminhões como Serviço na China

Em 2025, a China dominou o mercado de Truck-as-a-Service (Táxi como Serviço) na região Ásia-Pacífico, impulsionada por sua extensa rede logística, grande base industrial e rápida adoção de plataformas digitais de frete. A busca por logística inteligente e soluções de transporte com boa relação custo-benefício gera forte demanda por modelos de Táxi como Serviço. A crescente ênfase na redução de emissões e na modernização de frotas contribui ainda mais para a expansão do mercado.

Participação de mercado do modelo de caminhão como serviço

O setor de caminhões como serviço é liderado principalmente por empresas consolidadas, incluindo:

- Daimler Truck AG (Alemanha)

- AB Volvo (Suécia)

- TRATON SE (Alemanha)

- Tata Motors Limited (Índia)

- Einride AB (Suécia)

- BYD Company Limited (China)

- Caminhões Volta (Suécia)

- Xos, Inc. (EUA)

- Corporação Nikola (EUA)

- Hyliion Holdings Corp. (EUA)

- Convoy Inc. (EUA)

- Trimble Transportation (EUA)

- Omnitracs LLC (EUA)

- OCTO Telematics Ltda. (Itália)

- Microlise Limitada (Índia)

- Masternaut Limited (Reino Unido)

- Transfix (EUA)

- Fleet Advantage LLC (EUA)

Últimos desenvolvimentos no mercado global de caminhões como serviço

- Em setembro de 2024, a Volvo Trucks fortaleceu o mercado de Caminhões como Serviço (Truck-as-a-Service) ao entregar 70 caminhões elétricos Volvo VNR no âmbito da iniciativa SWITCH-ON, permitindo que diversas frotas no sul da Califórnia adotassem caminhões com emissão zero para operações regionais de transporte de cargas e contêineres. Apoiado por financiamento da EPA (Agência de Proteção Ambiental dos Estados Unidos) e do South Coast AQMD (Distrito de Gestão da Qualidade do Ar da Costa Sul), o programa reduz as barreiras financeiras e operacionais à eletrificação. A integração do Volvo on Demand acelera ainda mais a adoção pelo mercado, permitindo que as frotas acessem caminhões elétricos por meio de um modelo baseado em serviços com investimento inicial mínimo, reforçando a transição para soluções de transporte de cargas sustentáveis e com poucos ativos.

- Em novembro de 2023, a Hydrogen Vehicle Systems Limited (HVS) firmou parceria com a Zeti, juntamente com a Gravis Capital, para introduzir um modelo de Transporte como Serviço (TaaS) para caminhões movidos a células de combustível de hidrogênio, expandindo a mobilidade baseada em serviços para o segmento de hidrogênio. Essa colaboração apoia a comercialização mais ampla de caminhões a hidrogênio, reunindo veículos, financiamento e serviços operacionais em uma única oferta. A iniciativa aumenta a confiança do mercado em soluções de Caminhão como Serviço (TaaS) movidos a hidrogênio, abordando os desafios de custo, financiamento e adoção enfrentados pelos operadores de frotas.

- Em agosto de 2023, a parceria da Webfleet com a VEV, fornecedora de soluções para frotas elétricas, contribuiu significativamente para o ecossistema de Caminhões como Serviço (Truck-as-a-Service), apoiando transições completas para frotas elétricas. A colaboração permite que as frotas gerenciem o fornecimento de veículos, a infraestrutura de recarga, a eletrificação de instalações e as operações contínuas por meio de insights telemáticos baseados em dados. Esse desenvolvimento aprimora a eficiência operacional e a otimização de energia, fortalecendo a proposta de valor dos modelos de caminhões como serviço e acelerando a adoção de frotas comerciais de veículos elétricos.

- Em junho de 2022, a WattEV anunciou planos para operar 12.000 caminhões elétricos sob seu modelo de Caminhão como Serviço (Truck-as-a-Service) até 2030, sinalizando uma grande confiança no transporte de cargas eletrificado baseado em serviços. Apoiada por uma rede de carregamento em escala de gigawatts, a iniciativa aborda lacunas críticas de infraestrutura que limitam a adoção de caminhões elétricos. O lançamento do Bakersfield Electric Truck Stop, com geração de energia solar, armazenamento de baterias e carregamento de megawatts, reforça a escalabilidade e a viabilidade a longo prazo das plataformas de Caminhão como Serviço (Truck-as-a-Service) elétricas.

- Em março de 2022, a startup americana WattEV encomendou 50 caminhões elétricos Volvo VNR para serem utilizados em seu modelo de "Caminhão como Serviço" (Truck-as-a-Service), marcando um passo inicial em direção a serviços comerciais de transporte de carga eletrificados. Paralelamente à implantação dos veículos, o desenvolvimento de estações de recarga de alta capacidade na Califórnia aprimora a prontidão operacional para o transporte rodoviário elétrico. Essa iniciativa impulsionou o mercado inicial, demonstrando como a integração de veículos e infraestrutura de recarga pode viabilizar operações práticas de transporte de carga elétrico baseadas em serviços.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.