Global Ultra Short Reach Optical Interconnect Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.46 Billion

USD

10.82 Billion

2025

2033

USD

2.46 Billion

USD

10.82 Billion

2025

2033

| 2026 –2033 | |

| USD 2.46 Billion | |

| USD 10.82 Billion | |

| % | |

|

Segmentação de Mercado Óptico de Interconexão Óptica de Alcance Ultracurto Global, por Produto (Interconexões Corpo-a-corpo e Interconexões Rack-To-Rack), Tecnologia (Links Baseados em Diodo Vertical-Cavidade, Interconexões Baseadas em Laser (VCSEL), Silicon Photonics (SiPh) e Micro Light-Emitting Diode (μ-LED), Data Rate (Less Than 25 Gigabits Por Segundo (GBPS), 25 - 50 Gigabits Por Segundo (GBPS), 50 - 100 Gigabits Por Segundo (GBPS) e mais de 100 Gigabits Por Segundo (GBPS), Distância (Less Than 1 Meter, 1 - 5 Meter e More Than 5 Meter) - Tendências e Previsão para 2033

Interconexão óptica de alcance ultra curtoTamanho do Mercado

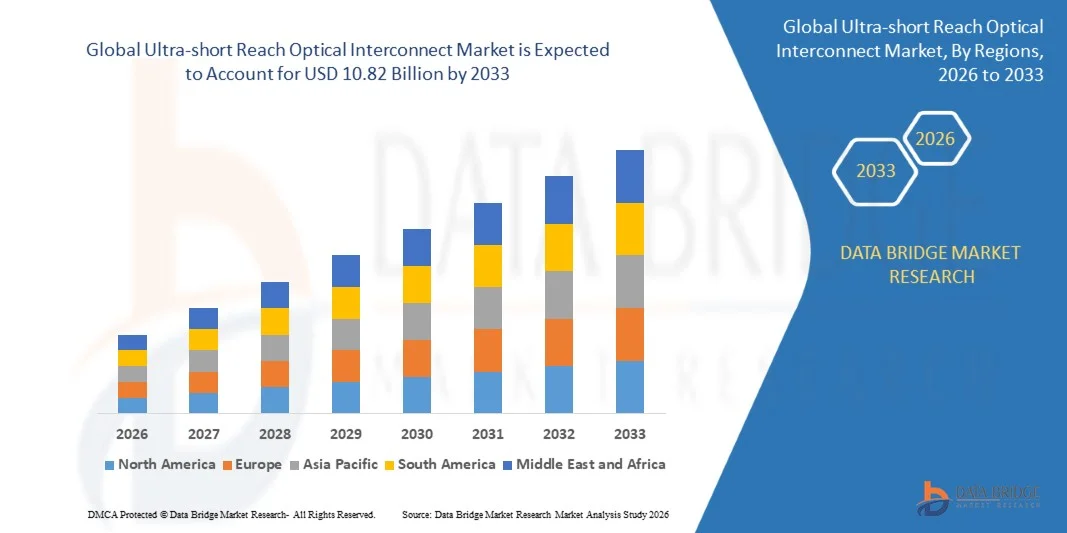

- O tamanho global de mercado de interconexão óptica de alcance ultracurto foi avaliado emUSD 2,46 mil milhões em 2025e espera-se alcançarUSD 10,82 mil milhões até 2033, em umaCAGR de 20,31%durante o período de previsão

- O crescimento do mercado é amplamente alimentado pela crescente demanda por transmissão de dados de alta velocidade e baixa latência em data centers de hiperescala, computação em nuvem e ambientes de computação baseados em IA, impulsionando a adoção de interconexões ópticas de alcance ultra curto

- Além disso, a necessidade de ligações ópticas eficientes em termos de energia, alta densidade e escaláveis para suportar aplicações de IA, HPC e 5G está posicionando interconexões ópticas de alcance ultra curto como a solução preferida para redes de próxima geração. Esses fatores convergentes estão acelerando a implantação tanto na infraestrutura de data center empresarial quanto na nuvem, aumentando significativamente o crescimento do mercado

Interconexão óptica de alcance ultra curtoAnálise de mercado

- Interconexões ópticas de alcance ultracurto, proporcionando conexões de alta largura de banda, baixa potência e baixa latência para servidor-a-servidor, processador-a-processador e processador-a-memória, são componentes cada vez mais críticos da infraestrutura moderna de data center e IA devido ao seu desempenho, escalabilidade e eficiência energética aprimorados

- A crescente demanda por essas interconexões é principalmente alimentada pela rápida digitalização, adoção de cargas de trabalho de IA e HPC, e pela crescente exigência de soluções ópticas modulares de alta densidade que permitam arquiteturas de rede eficientes e escaláveis em hiperescala e ambientes empresariais

- América do Norte dominou o mercado de interconexão óptica de alcance ultra curto com uma parte de31,3% em 2025, devido à rápida adoção de infraestrutura de data center de alta velocidade e à crescente implantação de soluções de computação em nuvem de hiperescala

- Asia-Pacific deve ser a região de crescimento mais rápido no mercado de interconexão óptica de alcance ultra curto durante o período de previsão devido à rápida digitalização, urbanização e expansão de data centers de hiperescala em países como China, Japão e Índia

- O segmento de interconexões de placa a placa dominou o mercado com uma quota de mercado de 62,5% em 2025, devido ao seu papel crítico na transmissão de dados de alta velocidade dentro de placas de servidor e módulos de computação. Seu design compacto permite uma integração perfeita em arquiteturas de servidor densas, permitindo interconexões mais rápidas e confiáveis. O segmento também se beneficia com o aumento da implantação em data centers e sistemas de computação de alto desempenho onde baixa latência e alta largura de banda são essenciais. A compatibilidade com tecnologias emergentes, tais como ligações baseadas em VCSEL e fotônicos de silício, reforça ainda mais a sua adoção. O mercado continua a ver forte demanda por interconexões de placa a placa devido à sua capacidade de suportar a comunicação multicanal e operações eficientes em termos de energia

Âmbito do relatório eInterconexão óptica de alcance ultra curtoSegmentação do mercado

| Atributos | Interconexão óptica de alcance ultra curtoChavePerspectivas de mercado |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

Interconexão óptica de alcance ultra curtoTendências do mercado

“Adoção crescente de ligações ópticas de alta largura e baixa latência”

- Uma grande tendência no mercado de interconexão óptica de alcance ultra curto é a adoção crescente de ligações ópticas de alta largura de banda, baixa latência dentro de data centers e ambientes de computação avançados, impulsionados pelo rápido crescimento de cargas de trabalho de IA, computação em nuvem e arquiteturas de computação de alto desempenho. Estas ligações ópticas estão a tornar-se essenciais para permitir um movimento mais rápido dos dados e reduzir os estrangulamentos em sistemas intensivos em processadores

- Por exemplo, NVIDIA e Broadcom estão ativamente implementando tecnologias de interconexão óptica de alta velocidade para suportar clusters aceleradores de IA e plataformas Ethernet de última geração em data centers de hiperescala. Essas soluções melhoram o rendimento de dados e permitem uma comunicação eficiente entre nós de computação sob cargas pesadas de processamento

- A mudança para arquiteturas escalonadas em ambientes de IA e HPC está acelerando ainda mais o uso de interconexões ópticas de alcance ultra curto para comunicação processador-processador e acelerador-acelerante. Esta tendência suporta o desenvolvimento de sistemas de computação fortemente acoplados que exigem conectividade consistente de baixa latência

- Os operadores de data center estão cada vez mais priorizando interconexões ópticas sobre as soluções tradicionais baseadas em cobre para resolver limitações relacionadas à integridade do sinal e consumo de energia. Esta preferência está impulsionando a adoção de tecnologias ópticas que suportam densidades portuárias mais elevadas e alcance estendido dentro de racks e entre racks adjacentes

- A crescente integração de interconexões ópticas em embalagens avançadas e projetos baseados em chiplet também está moldando o crescimento do mercado. As empresas estão focadas em permitir conectividade óptica perfeita no nível de placa e chip para suportar plataformas de computação de próxima geração

- No geral, a crescente dependência na comunicação óptica de alta velocidade está reforçando a transição para arquiteturas de data centers mais escaláveis, eficientes em energia e otimizadas para o desempenho, fortalecendo o papel de interconexões ópticas de alcance ultra curto em toda infraestrutura digital global

Dinâmica de mercado de interconexão óptica de alcance ultra curto

Controlador

“Crescimento da demanda dos data centers de IA, HPC e Hyperscale”

- A expansão da implantação de inteligência artificial, computação de alto desempenho e infraestrutura de data center de hiperescala é um driver chave para o mercado de interconexões ópticas de alcance ultra curto, já que esses ambientes exigem uma troca de dados extremamente rápida e confiável entre processadores e sistemas de memória. Interconexões ópticas permitem maior largura de banda e menor latência em comparação com conexões elétricas, suportando cargas de trabalho de computação cada vez mais complexas

- Por exemplo, a Intel e a Cisco Systems estão avançando soluções ópticas de interconexão para melhorar o desempenho e escalabilidade de data centers, particularmente para aplicações nativas de IA e nativas em nuvem. Essas empresas estão se concentrando em melhorar a eficiência de interconexão para atender às crescentes demandas computacionais

- O rápido crescimento de data centers de hiperescala operados por grandes provedores de serviços em nuvem está intensificando a necessidade de soluções de interconexão escaláveis e eficientes em energia. Links ópticos de alcance ultra curto ajudam a reduzir o consumo de energia, mantendo alto rendimento de dados em ambientes de servidor densos

- A adoção de aceleradores de IA e unidades especializadas de processamento está aumentando o volume de dados trocados dentro dos data centers, reforçando ainda mais a demanda por tecnologias ópticas de interconexão. Essas soluções permitem sincronização e comunicação mais rápidas entre elementos de computação

- Como as cargas de trabalho de IA e HPC continuam a aumentar, espera-se que a demanda por soluções avançadas de conectividade óptica permaneça forte, posicionando interconexões ópticas de alcance ultra curto como facilitadores críticos do desempenho de data center de próxima geração

Restrição/Desafio

“Complexidade de alto custo e integração de interconexões ópticas”

- O mercado de interconexão óptica de alcance ultracurto enfrenta desafios relacionados a elevados custos e complexidade de integração, pois as soluções ópticas requerem materiais avançados, fabricação de precisão e tecnologias de embalagem sofisticadas. Esses fatores aumentam as despesas de desenvolvimento e implantação em comparação com as interconexões elétricas convencionais

- Por exemplo, empresas como Ayar Labs e Ranovus investem muito em fotônica de silício e técnicas avançadas de integração óptica para alcançar alto desempenho e eficiência energética. Essas tecnologias exigem processos especializados de fabricação e expertise em design, contribuindo para maiores custos gerais do sistema

- Integrar interconexões ópticas na infraestrutura de data center existente pode ser complexo, exigindo compatibilidade com padrões de rede atuais e arquiteturas de hardware. Essa complexidade pode retardar a adoção entre operadores que buscam soluções econômicas e facilmente implantáveis

- Restrições da cadeia de suprimentos relacionadas a componentes ópticos especializados e instalações de fabricação também podem impactar a estabilidade de custos e escalabilidade. Os fabricantes devem equilibrar a inovação de desempenho com a viabilidade económica para alcançar uma adopção mais ampla do mercado

- Coletivamente, elevados desafios de custos e integração continuam a restringir o crescimento do mercado, incentivando os esforços contínuos para simplificar os projetos ópticos e reduzir as despesas de produção, mantendo simultaneamente o desempenho e a confiabilidade

Alcance de mercado óptico de interconexão de alcance ultra curto

O mercado é segmentado com base em produto, tecnologia, taxa de dados e distância.

• Por Produto

Com base no produto, o mercado de interconexões ópticas de alcance ultra curto é segmentado em interconexões de placa a placa e interconexões rack-to-rack. O segmento de interconexão placa a placa dominou o mercado com a maior quota de receita de mercado de 62,5% em 2025, impulsionado pelo seu papel crítico na transmissão de dados de alta velocidade dentro de placas de servidor e módulos de computação. Seu design compacto permite uma integração perfeita em arquiteturas de servidor densas, permitindo interconexões mais rápidas e confiáveis. O segmento também se beneficia com o aumento da implantação em data centers e sistemas de computação de alto desempenho onde baixa latência e alta largura de banda são essenciais. A compatibilidade com tecnologias emergentes, tais como ligações baseadas em VCSEL e fotônicos de silício, reforça ainda mais a sua adoção. O mercado continua vendo uma demanda robusta por interconexões de placa a placa devido à sua capacidade de suportar a comunicação multicanal e operações eficientes em termos de energia.

Prevê-se que o segmento de interconexão rack-to-rack testemunhe a taxa de crescimento mais rápida de 2026 a 2033, alimentada pela crescente demanda por conectividade inter-rack em grandes centros de dados e infraestruturas de nuvem hiperescala. Por exemplo, empresas como a Cisco estão adotando links ópticos rack-to-rack de alta velocidade para melhorar o rendimento de dados e reduzir a latência entre racks de servidor. Essas interconexões permitem um dimensionamento eficiente da arquitetura de data center, enquanto suportam aplicações de alta largura de banda. Sua flexibilidade no design modular e facilidade de implantação em configurações de rede em expansão contribuem para uma rápida adoção. Aumentar o investimento em computação de borda e processamento de dados orientado por IA acelera ainda mais o crescimento de interconexões rack-to-rack.

• Por Tecnologia

Com base na tecnologia, o mercado de interconexões ópticas de alcance ultra curto é segmentado em interconexões baseadas em laser de saída vertical de superfície (VCSEL), fotônicos de silício (SiPh) e ligações baseadas em diodo emissor de luz micro (μ-LED). O segmento de interconexões baseado em VCSEL dominou o mercado em 2025, impulsionado pelo seu desempenho estabelecido em aplicações de curta distância, de alta largura de banda, como data centers e módulos de servidor. A tecnologia VCSEL fornece baixo consumo de energia e alta estabilidade térmica, permitindo operações confiáveis em ambientes de computação densa. A disponibilidade de processos de fabricação maduros e padronização entre componentes ópticos reforça sua adoção generalizada. O segmento também se beneficia da integração com arrays multicanais, melhorando a escalabilidade e reduzindo a complexidade do sistema. A demanda é ainda reforçada pela crescente implantação de sistemas de computação de alto desempenho e infraestrutura de nuvem que exigem ligações ópticas de baixa latência.

O segmento fotônico de silício é esperado para testemunhar o crescimento mais rápido de 2026 para 2033, alimentado por sua capacidade de integrar componentes ópticos e eletrônicos em um único chip para interconexões ultra-alta velocidade. Por exemplo, a Intel vem alavancando a tecnologia de fotônica de silício para alcançar taxas de transmissão de dados além de 100 Gbps em data centers empresariais. O SiPh permite reduções significativas na pegada, no consumo de energia e no custo do sistema, apoiando a expansão modular. Sua compatibilidade com formatos avançados de modulação e futuras atualizações de taxa de dados posiciona-o como uma tecnologia preferencial para centros de dados de hiperescala e de IA. Aumentar os investimentos em soluções de networking e comunicação óptica de última geração impulsionam ainda mais o crescimento neste segmento.

• Por Taxa de Dados

Com base na taxa de dados, o mercado de interconexão óptica de alcance ultra curto é segmentado em menos de 25 Gbps, 25-50 Gbps, 50-100 Gbps e mais de 100 Gbps. O segmento 50-100 Gbps dominou o mercado em 2025, impulsionado pela crescente necessidade de transferência de dados de alta largura de banda dentro de servidores e sistemas de armazenamento. Esta taxa de dados equilibra o desempenho e o custo, tornando-o ideal para uma ampla gama de aplicações de data center empresariais e hiperescala. O segmento suporta transmissão multilane, permitindo conectividade confiável e de alta velocidade em ambientes de servidor densos. A adoção é ainda reforçada pela compatibilidade com as tecnologias VCSEL e SiPh estabelecidas, garantindo uma implantação contínua. A demanda é reforçada pelo aumento do volume de serviços em nuvem, cargas de trabalho de IA e aplicações de computação de alta velocidade. Uma maior confiabilidade, baixa latência e eficiência de energia também contribuem para o domínio do mercado.

Prevê-se que o segmento de mais de 100 Gbps testemunhe a taxa de crescimento mais rápida de 2026 a 2033, alimentada por exigências crescentes de interconexões de ultra-alta velocidade para apoiar a infraestrutura IA, HPC e 5G. Por exemplo, a Nvidia está implementando links ópticos >100 Gbps em seus sistemas de IA DGX para facilitar o processamento paralelo rápido e a troca de dados de baixa latência. Este segmento oferece prova de futuro para data centers de próxima geração que requerem extrema largura de banda e perda de sinal mínima. O aumento da pesquisa em técnicas de modulação e transceptores de alta velocidade acelera a adoção. A necessidade de soluções de interconexão escaláveis e de alto desempenho em implantações em nuvem hiperescala também impulsiona o crescimento do segmento.

• Por Distância

Com base na distância, o mercado de interconexão óptica de alcance ultra curto é segmentado em menos de 1 metro, 1-5 metros e mais de 5 metros. O segmento de menos de 1 metro dominou o mercado em 2025, impulsionado pelo seu uso generalizado na conectividade intra-board e intra-chassis, onde é necessária uma comunicação de alta velocidade e de curta distância. Este segmento garante a degradação e latência mínimas do sinal, essenciais para aplicações de computação de alto desempenho e de dados intensivos. Seu fator de forma compacta permite embalagens densas e fluxo de ar eficiente em ambientes de servidor. Aumentar a adoção em data centers empresariais e equipamentos de rede fortalece ainda mais a quota de mercado. A padronização de conectores e matrizes de alta contagem de canais também aumenta a implantação. O segmento permanece favorecido devido à sua relação custo-efetividade e compatibilidade com módulos ópticos e transceptores existentes.

Espera-se que o segmento de 1 a 5 metros testemunhe o crescimento mais rápido de 2026 para 2033, alimentado pela expansão da implantação em arquiteturas de data center rack-to-rack e multi-rack que exigem links de alta largura de banda. Por exemplo, Juniper Networks está integrando interconexões ópticas de 1 a 5 metros para melhorar o rendimento e reduzir a latência em racks de servidor. Esta faixa de distância permite layouts de cabeamento flexíveis enquanto suporta expansão de rede modular. O aumento das configurações de data center de hiperescala e borda demanda interconexões confiáveis capazes de unir distâncias de médio alcance de forma eficiente. As inovações contínuas nas tecnologias VCSEL, SiPh e μ-LED também impulsionam a adoção neste segmento.

Análise Regional do Mercado de Interconexão Óptica de Alcance Ultra-curta

- A América do Norte dominou o mercado de interconexão óptica de alcance ultra curto com a maior parcela de receita de 31,3% em 2025, impulsionada pela rápida adoção de infraestrutura de data center de alta velocidade e pela crescente implantação de soluções de computação em nuvem hiperescala

- Organizações na região priorizam altamente soluções de conectividade de baixa latência e alta largura de banda, que são fundamentais para data centers, redes de TI corporativas e aplicativos de computação baseados em IA

- Esta adoção generalizada é ainda apoiada por fortes investimentos em tecnologias de rede de última geração, a presença de principais fabricantes de interconexões ópticas e a elevada maturidade tecnológica das empresas norte-americanas, estabelecendo interconexões ópticas de alcance ultra curto como uma solução preferencial para aplicações de data center de empresas e hiperescala

U.S. Ultra- short Reach Optical Interconnect Market Insight

O mercado de interconexão óptica de alcance ultra curto dos EUA capturou a maior participação de receita em 2025 na América do Norte, alimentada pela rápida implantação de serviços de nuvem, computação orientada por IA e centros de dados de hiperescala. As empresas estão cada vez mais priorizando transceptores ópticos interoperáveis e a integração com padrões Ethernet de alta velocidade para suportar cargas de trabalho IA/ML e processamento de dados em tempo real. A adoção crescente de soluções ópticas modulares, de baixa latência e eficientes em energia aumenta a escalabilidade da rede e a eficiência operacional. Além disso, os investimentos de empresas como a Cisco e a Intel em tecnologias ópticas de interconexão aumentam ainda mais o crescimento do mercado. O foco crescente na computação de bordas e implementações Ethernet 400G/800G está contribuindo significativamente para a expansão do mercado dos EUA.

Europe Ultra- short Reach Optical Interconnect Market Insight

O mercado europeu de interconexões ópticas de alcance ultracurto é projetado para expandir em um CAGR substancial ao longo do período de previsão, impulsionado principalmente pelo aumento dos investimentos em data centers, infraestrutura de nuvem e rede de alta velocidade. A crescente demanda por soluções de rede de alto desempenho e eficiência energética está promovendo a adoção em centros de dados de hiperescala e empresas. Por exemplo, a Arista Networks está implementando soluções avançadas de interconexão óptica para permitir arquiteturas de rede escaláveis e melhorar a eficiência do data center. As empresas também são atraídas para soluções modulares, de baixa latência e de alta largura de banda que suportam cargas de trabalho IA, HPC e 5G. A região está experimentando um crescimento significativo em centros de dados comerciais, empresariais e de pesquisa, com interconexões ópticas de alcance ultra curto se tornando parte integrante de iniciativas de transformação digital.

U.K. Ultra- short Reach Optical Interconnect Market Insight

Prevê-se que o mercado de interconexão óptica de alcance ultracurto do Reino Unido cresça em um CAGR notável durante o período de previsão, impulsionado pela demanda por redes de alta velocidade nos setores empresarial, de telecomunicações e financeiro. A avançada infraestrutura de TI do país, a adoção de computação em nuvem e a implantação de 5G estão apoiando a implantação de interconexão óptica de alcance ultra curto. Por exemplo, BT e Virgin Media O2 estão investindo em soluções ópticas para melhorar a eficiência da rede e reduzir a latência, incentivando a adoção em data centers de hiperescala e empresas. A crescente preferência pela conectividade de baixa potência, alta largura de banda e integração com plataformas de rede modulares continua a estimular o crescimento do mercado. O forte foco do Reino Unido na transformação digital e conectividade empresarial é esperado para impulsionar a expansão do mercado.

Alemanha Ultra- short reach Optical Interconnect Market Insight

Espera-se que o mercado de interconexão óptica de alcance ultracurto da Alemanha se expanda em um considerável CAGR durante o período de previsão, alimentado pela digitalização industrial e pela crescente demanda por conectividade óptica de alta velocidade e baixa latência. Empresas e centros de dados estão priorizando soluções eficientes em termos de energia e de alto desempenho para suportar cargas de trabalho de IA, HPC e nuvem. Por exemplo, a Deutsche Telekom está implementando interconexões ópticas avançadas para melhorar a eficiência do data center e a escalabilidade da rede. A forte infraestrutura da Alemanha, o foco na sustentabilidade e a inovação tecnológica estão impulsionando a adoção. Requisitos crescentes para soluções modulares, confiáveis e de alta largura de banda estão aumentando a penetração do mercado em aplicações comerciais, empresariais e governamentais.

Visão do mercado de interconexão óptica de alcance ultra-curta Ásia-Pacífico

O mercado de interconexões ópticas de alcance ultra curto Ásia-Pacífico está preparado para crescer no CAGR mais rápido durante o período de previsão de 2026 a 2033, impulsionado pela digitalização rápida, urbanização e expansão de data centers de hiperescala em países como China, Japão e Índia. Empresas e provedores de telecomunicações na região adotam cada vez mais interconexões ópticas de baixa latência e alta largura de banda para suportar aplicações de IA, nuvem e 5G. Por exemplo, a Huawei e a Fujitsu estão implementando soluções ópticas de interconexão de alcance ultra curto para melhorar a conectividade e a eficiência do data center. As iniciativas governamentais para cidades inteligentes e o aumento da fabricação local de módulos ópticos estão melhorando a acessibilidade e acessibilidade. A crescente inclinação da região para soluções de rede eficientes, escaláveis e modulares está impulsionando a adoção em setores comerciais, empresariais e industriais.

Japão Visão de mercado de interconexão óptica de alcance ultra curto

O mercado de interconexão óptica de alcance ultracurto do Japão está ganhando impulso devido à forte demanda por computação de alto desempenho, IA e infraestrutura de nuvem, impulsionada pelo ecossistema tecnológico avançado do país e focada na eficiência energética. Empresas e centros de dados priorizam interconexões ópticas de alcance ultra curto para comunicação de baixa latência e alta largura de banda entre racks de servidor. Por exemplo, NEC e NTT estão implementando essas interconexões para melhorar a eficiência operacional e o desempenho da rede. A integração com soluções de computação de ponta, IA e IoT está apoiando ainda mais o crescimento do mercado. Espera-se que a adoção crescente de aplicações comerciais, de pesquisa e empresariais continue impulsionando a expansão do mercado.

China Ultra- short alcance óptico Interconnect Market Insight

O mercado de interconexão óptica de alcance ultracurto da China representou a maior participação de receita da Ásia-Pacífico em 2025, atribuída à digitalização rápida, expansão da infraestrutura de nuvem e crescente demanda por conectividade de alta velocidade em data centers empresariais e hiperescala. Por exemplo, ZTE e Huawei estão implementando soluções ópticas de interconexão de alcance ultra curto para suportar cargas de trabalho de IA e redes de hiperescala. O crescente setor empresarial, as iniciativas digitais governamentais e a forte fabricação doméstica de módulos ópticos aumentam a acessibilidade e a acessibilidade. O impulso para cidades inteligentes, redes 5G e aplicações orientadas por IA continua a alimentar a adoção generalizada. A combinação de capacidades de produção interna e crescente demanda empresarial está impulsionando a rápida expansão do mercado em segmentos comerciais, industriais e residenciais.

Interconecção óptica de alcance ultra-curta

A indústria de interconexão óptica de alcance ultracurto é liderada principalmente por empresas bem estabelecidas, incluindo:

- Ayar Labs Incorporated (EUA)

- Fujitsu Limited (Japão)

- Ranovus Incorporated (Canadá)

- Corporação Intel (EUA)

- OpenLight Incorporated (EUA)

- NEC Corporation (Japão)

- Mitsubishi Electric Corporation (Japão)

- Corning Incorporated (EUA)

- Ltd. (China)

- Cisco Systems Inc. (EUA)

- Lumentum Holdings Inc. (EUA)

- Sumitomo Electric Industries Ltd. (Japão)

- Ciena Corporation (EUA)

- Skorpios Technologies Incorporated (EUA)

- Broadcom Inc. (EUA)

- Marvell Technology Inc. (EUA)

- Molex LLC (EUA)

- AI Celestial Incorporada (EUA)

- Amfenol Corporation (EUA)

- NVIDIA Corporation (EUA)

Últimos desenvolvimentos no mercado global de interconexão óptica de alcance ultra curto

- Em outubro de 2025, o líder de comunicações ópticas Coherent introduziu a próxima geração de VCSEL 2D e matrizes de fotodíodos projetadas para acelerar o desempenho de interconexões ópticas de curto alcance para centros de dados de IA e nuvem, permitindo ligações eficientes e de alta densidade que ajudam a reduzir a latência e o consumo de energia em redes de escala. Este avanço reforça a capacidade do mercado de suportar conexões ópticas de alta largura de banda e baixa potência críticas para comunicações intra-rack e inter-rack em clusters de computação de alto desempenho e IA, atendendo às crescentes demandas de velocidade e eficiência em data centers

- Em maio de 2025, a TSMC fez parceria com a AvicenaTech Corp., baseada na Califórnia, para melhorar as matrizes fotodetectoras para interconexões ópticas MicroLED baseadas na LightBundle, visando centros de dados, com foco na substituição de conexões elétricas tradicionais por ligações ópticas para atender aos requisitos de desempenho crescentes de modelos complexos de IA — espera-se que esta colaboração melhore significativamente a densidade óptica de interconexões ópticas de alcance ultra curto, menor consumo de energia e amplie o alcance de ligação para as comunicações Processor-a-Processador e Processador-a-Memória, permitindo assim uma geração mais eficiente de infraestruturas de IA de próxima geração

- Em maio de 2025, uma equipe de pesquisa da Keio University desenvolveu uma fibra óptica polimérica polimérica de índice multi-núcleo (GI-POF) capaz de suportar velocidades de transmissão de dados até 106,25 Gbps por núcleo, facilitando a comunicação óptica de alta densidade, baixa latência e alta capacidade para data centers de próxima geração de IA – o design multi-núcleo aumenta a escalabilidade para futuros aumentos de tráfego de dados e posiciona GI-POF como uma solução promissora para interconexões de alcance ultra-curto em redes ópticas de alto desempenho

- Em abril de 2025, o Consórcio Open Compute Project Foundation (OCP) e o Consórcio Ultra Accelerator Link (UALink) entraram em uma colaboração formal para avançar no desempenho de interconexões escalonadas para clusters de IA e ambientes de computação de alto desempenho (HPC), com foco na otimização de interconexões de curto alcance de alta largura de banda cruciais para o intercâmbio de dados eficiente entre aceleradores – esta parceria visa impulsionar o alinhamento e inovação da indústria, que reduzirá a latência e aumentará o rendimento dos sistemas acelerador-dense, beneficiando diretamente o segmento de interconexões ópticas de alcance ultracurto

- Em abril de 2025, a Ayar Labs revelou seu primeiro chiplet óptico Universal Chiplet Interconnect Express (UCIe) capaz de fornecer até 8 Tbps de largura de banda e projetado para caber em arquiteturas padrão de chiplet, melhorando a interoperabilidade e reduzindo a latência e o uso de energia na infraestrutura de IA — este chiplet-level ótico interconnect avanço suporta diretamente o escalonamento de tecidos ópticos dentro de módulos de computação, ajudando a superar gargalos em interconexões elétricas convencionais e acelerando a implantação de sistemas ópticos de alto desempenho

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.